Tamanho e Participação do Mercado de Barras de Lanche dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

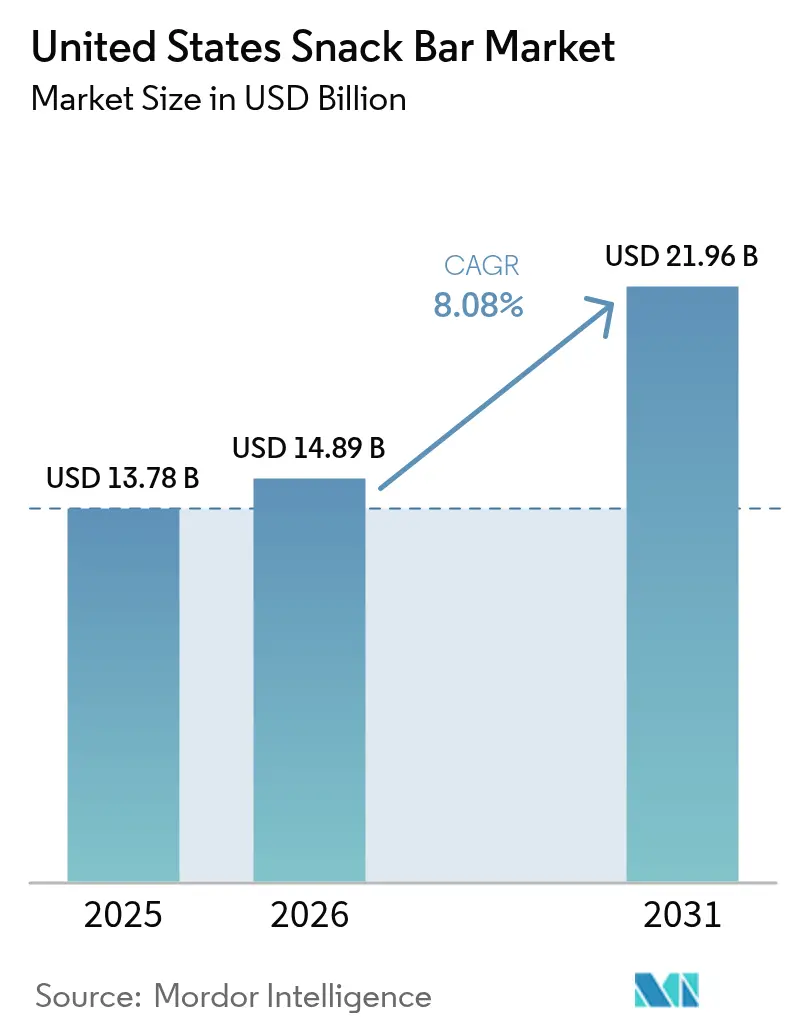

| Tamanho do mercado no ano base (2025) | 13.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de barras de lanche dos Estados Unidos está projetado para expandir de USD 13,78 bilhões em 2025, USD 14,89 bilhões em 2026, para USD 21,96 bilhões até 2031, registrando um CAGR de 8,08% entre 2026 e 2031. A demanda está migrando do consumo de lanches rápidos orientado pela conveniência para uma nutrição portátil alinhada com objetivos de rótulo limpo, alto teor de proteína e controle de peso. O mercado de barras nutricionais e de lanche está se beneficiando da clareza da Administração de Alimentos e Medicamentos (FDA) sobre as alegações de "saudável", do aumento da terapia de perda de peso com peptídeo semelhante ao glucagon-1 (GLP-1) e da penetração de dois dígitos do comércio eletrônico, que reduz as barreiras de entrada para concorrentes digitais. Os varejistas convencionais estão racionalizando o espaço nas prateleiras em favor de SKUs com alto teor de proteína e baixo teor de açúcar, enquanto os micro-mercados corporativos e os serviços de entrega rápida estão multiplicando as ocasiões de consumo no local. A volatilidade dos ingredientes e a pressão de preços das marcas próprias continuam a testar as margens brutas, mas a inovação sustentada de produtos e a narrativa de sustentabilidade mantêm o mercado de barras nutricionais e de lanche em uma forte trajetória de crescimento.

Principais Conclusões do Relatório

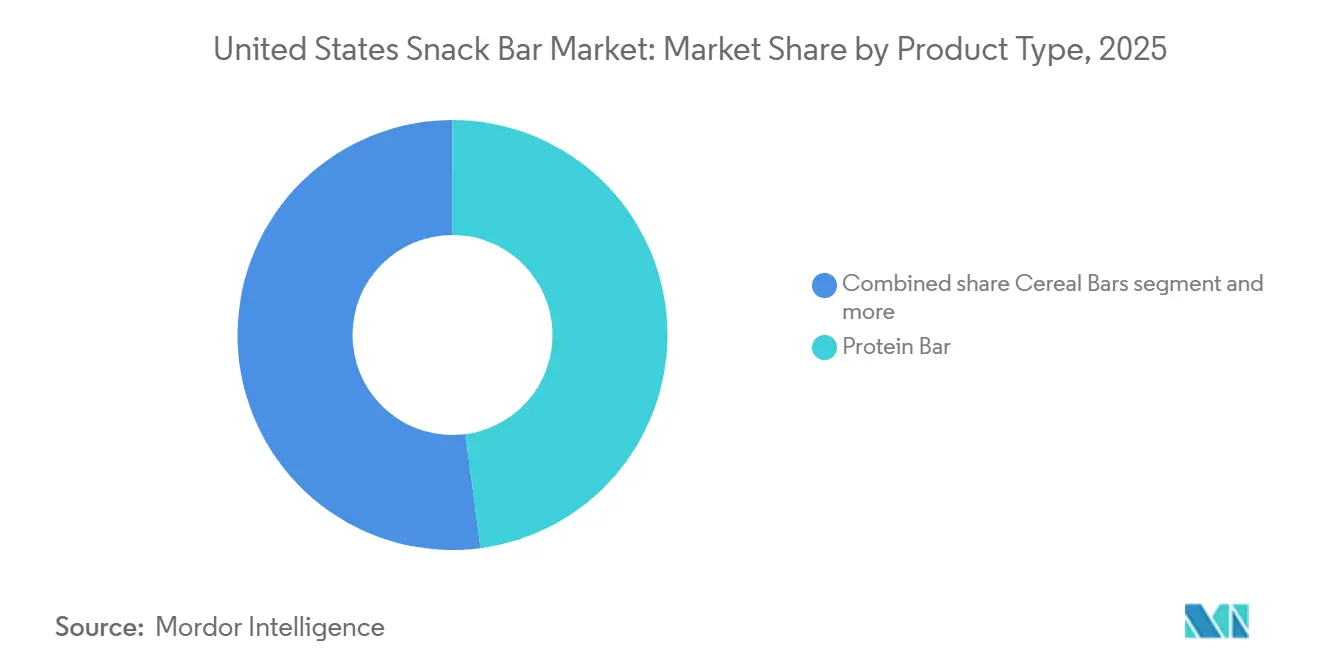

- Por tipo de produto, as barras de proteína detinham 47,92% da participação do mercado de barras nutricionais e de lanche em 2025, enquanto as barras de frutas e nozes têm previsão de registrar o CAGR mais rápido de 9,39% até 2031.

- Por base de ingredientes, as barras à base de nozes representavam 33,12% do tamanho do mercado de barras nutricionais e de lanche em 2025, enquanto as misturas de laticínios e outras proteínas têm projeção de crescer a um CAGR de 9,66% durante 2026-2031.

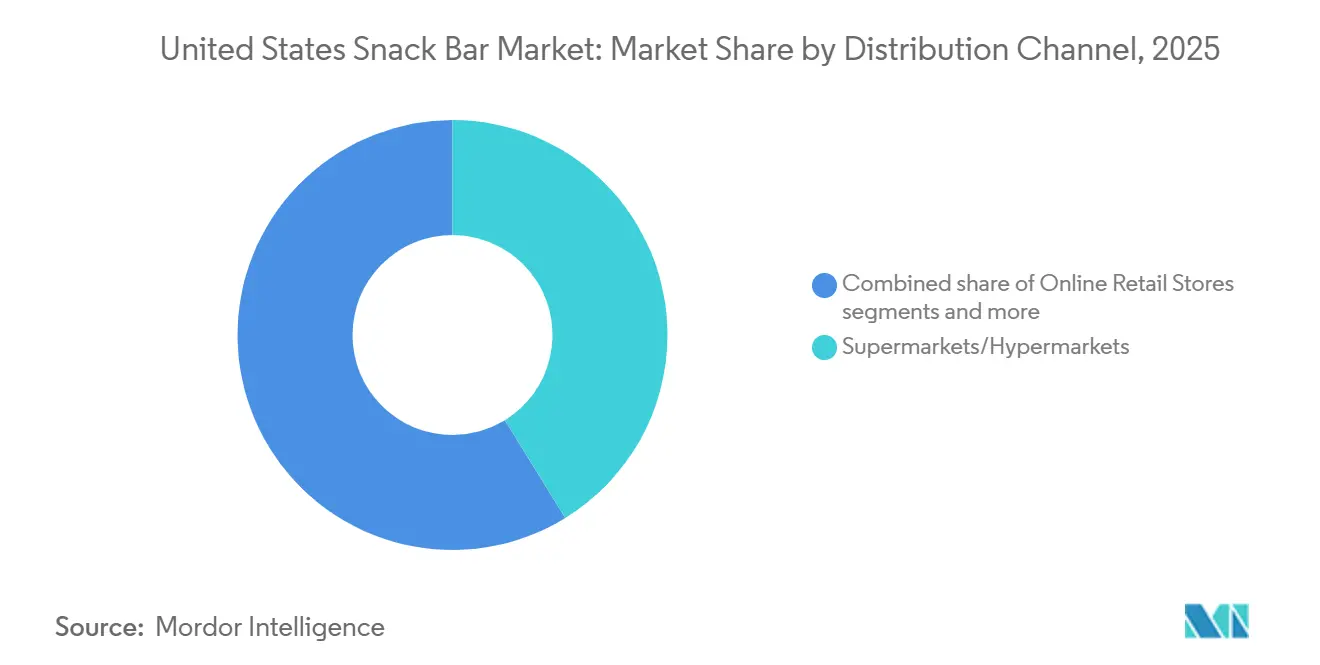

- Por canal de distribuição, os supermercados e hipermercados lideraram com 41,22% de participação na receita em 2025, mas o varejo online é o canal de crescimento mais rápido, com um CAGR de 8,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Lanche dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O foco em saúde e bem-estar eleva barras nutritivas e de rótulo limpo | +1.5% | Nacional, com maior penetração na Costa Oeste, Nordeste e centros urbanos | Médio prazo (2-4 anos) |

| Reformulações com alto teor de proteína e baixo teor de açúcar conquistam espaço nas prateleiras do mercado de massa | +1.3% | Nacional, liderado pelas principais redes de varejo (Walmart, Kroger, Target, Costco) | Curto prazo (≤ 2 anos) |

| A cultura de fitness e nutrição esportiva impulsiona a demanda por barras de proteína | +1.2% | Nacional, concentrado em centros urbanos com alta densidade de associações a academias | Médio prazo (2-4 anos) |

| O comércio eletrônico e o micro-atendimento ampliam a disponibilidade da categoria | +1.0% | Nacional, com maior penetração nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| A terapia de perda de peso com GLP-1 estimula o consumo de lanches proteicos com porções controladas | +0.9% | Nacional, com adoção antecipada em mercados urbanos e suburbanos afluentes | Médio prazo (2-4 anos) |

| Os micro-mercados corporativos aumentam o consumo de barras no ambiente de trabalho | +0.7% | Nacional, concentrado em centros de escritórios corporativos (Nova York, São Francisco, Chicago, Austin) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O foco em saúde e bem-estar eleva barras nutritivas e de rótulo limpo

Os consumidores americanos agora equiparam "saudável" a listas curtas de ingredientes, inclusões de alimentos integrais e rastreabilidade verificável — uma mudança consolidada quando a FDA modernizou sua definição de "saudável" em dezembro de 2024[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "FDA Finaliza Alegação Atualizada de Teor Nutritivo 'Saudável'," fda.gov. A norma permite que barras ricas em nozes e grãos integrais carreguem a alegação mesmo com maior teor total de gordura, desde que a gordura saturada e o sódio atendam a limites mais rígidos. Marcas como a Larabar capitalizaram rapidamente, lançando barras Trail Mix com amêndoas da Califórnia cultivadas de forma regenerativa, que combinam procedência com 4 g de proteína e 3 g de fibra por porção. As certificações naturais — USDA Orgânico, Projeto Não-OGM e Certificado Orgânico Regenerativo — são agora pré-requisitos de prateleira no Whole Foods e no Sprouts, protegendo os SKUs premium da imitação por marcas próprias. A partir de 2027, ícones nutricionais obrigatórios na parte frontal da embalagem recompensarão ainda mais as barras que já estejam abaixo dos novos limites de açúcar e sódio, reforçando a trajetória de rótulo limpo.

Reformulações com alto teor de proteína e baixo teor de açúcar conquistam espaço nas prateleiras do mercado de massa

Os planogramas de varejo estão cada vez mais focados em SKUs que fornecem ≥10 g de proteína e ≤5 g de açúcar adicionado, alinhando-se às prioridades dos consumidores dos Estados Unidos de saciedade e controle glicêmico. Essa mudança reflete a crescente conscientização dos consumidores sobre o papel da proteína na promoção da saciedade e no controle dos níveis de açúcar no sangue, impulsionando a demanda por produtos que atendam a esses parâmetros nutricionais. A Mars entrou na categoria de produtos funcionais com o Snickers Hi Protein, que oferece 20 g de proteína e apenas 1 g de açúcar por barra de 55 g, expandindo sua conhecida marca indulgente para o segmento voltado ao desempenho. Da mesma forma, o lançamento nos Estados Unidos das barras Fulfil pela Hershey e as variantes do Nutri-Grain enriquecido com proteína da Kellanova em janeiro de 2025 refletem essa ênfase em ofertas orientadas por macronutrientes, direcionadas a consumidores que buscam lanches convenientes e ricos em nutrientes. Os varejistas estão apoiando esses produtos com foco em nutrientes com posicionamentos em pontas de gôndola e cupons digitais, aumentando a velocidade de vendas e eliminando gradualmente os itens de menor giro das prateleiras.

A cultura de fitness e nutrição esportiva impulsiona a demanda por barras de proteína

O treinamento de força, as maratonas recreativas e os estúdios de fitness boutique contribuíram significativamente para a adoção mainstream da nutrição esportiva. As Barras de Cereal Proteicas da Quest, lançadas em janeiro de 2025, fornecem 15 g de proteína por porção, com foco no horário do café da manhã — um período do dia pouco explorado na categoria de proteínas. Esse lançamento está alinhado com a crescente demanda dos consumidores, conforme destacado por uma pesquisa da Empower de 2025, que revelou que 72% dos adultos dos Estados Unidos estão dispostos a aumentar seus gastos com produtos proteicos[2]Fonte: EMPOWER, "The Protein is Extra," ota.com, empower.com. Entre esses formatos, as barras emergiram como o segundo mais preferido, atrás apenas dos pós, refletindo sua conveniência e portabilidade. Os endossos de atletas e as iniciativas de degustação em academias CrossFit e outros centros de fitness fortaleceram ainda mais a confiança dos consumidores e a validação entre pares, criando uma vantagem competitiva que os SKUs de marcas próprias têm dificuldade em replicar. Esses fatores permitiram que os preços médios de venda (ASPs) premium permanecessem resilientes, mesmo com sinais de enfraquecimento do sentimento econômico.

O comércio eletrônico e o micro-atendimento ampliam a disponibilidade da categoria

As lojas digitais eliminaram as barreiras geográficas que anteriormente restringiam o acesso a barras especializadas para consumidores rurais, possibilitando uma penetração de mercado mais ampla. Com o crescimento significativo das vendas de comércio eletrônico em todo os Estados Unidos, os canais de distribuição online têm projeção de alcançar um CAGR elevado durante o período de estudo. Por exemplo, o Departamento de Recenseamento do Departamento de Comércio informou que a estimativa de comércio eletrônico do terceiro trimestre de 2025 aumentou 5,1% (±1,2%) em comparação com o terceiro trimestre de 2024[3]Fonte: Departamento de Recenseamento dos Estados Unidos, "Vendas Trimestrais de Comércio Eletrônico no Varejo," census.gov. Os descontos de Assine e Economize, variando de 5% a 25%, incentivam compras em grandes quantidades, encorajando o estoque doméstico entre os consumidores. Além disso, janelas de entrega por courier de 30 minutos transformaram as barras em compras por impulso convenientes para consumidores urbanos em cidades como Nova York e Los Angeles. Essa abordagem aumenta os volumes de vendas nos dias úteis, ao mesmo tempo que reforça os padrões de consumo habitual entre os funcionários, impulsionando ainda mais o crescimento na categoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com alegações "saudável" e rotulagem de açúcar adicionado | -0.6% | Nacional, com maior ônus para fabricantes pequenos e médios dos EUA | Curto prazo (≤ 2 anos) |

| Concorrência acirrada de preços de lanches tradicionais e marcas próprias | -0.8% | Nacional, mais aguda nos varejistas de massa (Walmart, Kroger, Costco, Aldi) | Médio prazo (2-4 anos) |

| Custos voláteis de insumos de proteínas vegetais especializadas comprimem as margens | -0.5% | Nacional, com exposição a interrupções no fornecimento de proteína de ervilha canadense | Médio prazo (2-4 anos) |

| Dificuldade em equilibrar sabor com saúde e valor nutricional | -0.4% | Nacional, com variações regionais nas preferências de doçura (o Sul prefere perfis mais doces) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de conformidade com alegações "saudável" e rotulagem de açúcar adicionado

Os ícones na parte frontal da embalagem previstos para 2027 forçarão redesenhos de rótulos e possíveis reformulações, impactando significativamente as empresas menores com um aumento estimado de 10% a 15% nos gastos não recorrentes, conforme a Administração de Alimentos e Medicamentos. Essas mudanças exigirão que as empresas adaptem suas embalagens e potencialmente reformulem produtos para atender aos novos padrões regulatórios. A norma "saudável" de 2024 já introduziu limites mais rígidos de sódio e gordura saturada, pressionando as marcas de médio porte a modificar seus ingredientes ou abrir mão da alegação "saudável". Os grandes players, com seus extensos portfólios, estão em melhor posição para absorver esses custos, ampliando ainda mais a disparidade de custos entre grandes corporações e concorrentes menores. Espera-se que essa mudança regulatória impulsione a inovação no fornecimento de ingredientes e no desenvolvimento de produtos, à medida que as marcas se esforçam para manter a conformidade enquanto atendem às expectativas dos consumidores em termos de sabor e nutrição.

Concorrência acirrada de preços de lanches tradicionais e marcas próprias

As marcas dos varejistas com preços 15% a 25% abaixo das barras líderes ultrapassaram o limiar de 25% de penetração em 2025 em grandes varejistas como Walmart, Costco e Aldi. Esse crescimento destaca a crescente preferência dos consumidores por alternativas econômicas que ainda entregam valor nutricional. Concomitantemente, a introdução de chips enriquecidos com proteína pela Frito-Lay borrou ainda mais as fronteiras entre as categorias de lanches, intensificando a concorrência pelos gastos dos consumidores. Essa mudança no cenário de mercado criou pressão adicional sobre as marcas de barras de médio porte, que agora enfrentam o duplo desafio de manter preços competitivos e oferecer propostas de valor únicas. Sem perfis superiores de macronutrientes ou narrativas convincentes de procedência, essas marcas de médio porte correm o risco de racionalização de SKUs durante as revisões de linha dos varejistas, potencialmente perdendo espaço nas prateleiras para alternativas mais inovadoras ou econômicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína Lideram, Formatos de Frutas e Nozes Aceleram

As barras de proteína detinham 47,92% da participação do mercado de barras de lanche dos Estados Unidos em 2025, ancoradas por formatos de isolado de soro de leite de 15 a 20 g populares entre frequentadores de academia e atletas de fim de semana. O lançamento da Barra de Cereal Proteica da Quest ampliou o alcance por período do dia, provando que os macros matinais podem coexistir com a familiaridade dos cereais. Os pacotes direto ao consumidor que oferecem descontos de assinatura automática em embalagens de 12 unidades garantem velocidade de unidades repetidas, sustentando a liderança em tamanho do mercado de barras de lanche dos Estados Unidos para o segmento.

As barras de frutas e nozes, embora menores, registram a ascensão mais rápida com um CAGR de 9,39%, impulsionadas por rótulos adoçados com tâmaras que contornam o escrutínio da FDA sobre açúcar adicionado. A narrativa de amêndoas regenerativas da Larabar ressoa com compradores costeiros preocupados com o meio ambiente, enquanto a textura de alimentos integrais do segmento atrai consumidores avessos à textura calcária das barras de proteína. Além disso, o segmento está ganhando força entre os consumidores preocupados com a saúde que priorizam ingredientes minimamente processados. As marcas estão cada vez mais destacando certificações como orgânico, não-OGM e comércio justo para se alinhar às preferências em evolução dos consumidores.

Por Base de Ingredientes: Dominância das Barras à Base de Nozes, Misturas de Proteínas Lácteas Inovam

Os SKUs centrados em nozes representaram 33,12% do uso de ingredientes em 2025, com amêndoas da Califórnia fornecendo tanto textura quanto um halo de gordura saudável. Os derivados de amêndoa — pasta, farinha e proteína — registraram ganhos de volume de dois dígitos à medida que os formuladores buscavam aprimorar a profundidade de sabor sem depender de aditivos artificiais. Essa base significativa sustenta a estabilidade do mercado de barras de lanche dos Estados Unidos, mas também expõe os custos a flutuações nos preços de pomares indexados à seca, o que poderia impactar a lucratividade e as estratégias de precificação.

As misturas de laticínios e outras proteínas estão se expandindo a um CAGR de 9,66%, à medida que as marcas misturam cada vez mais o isolado de soro de leite com proteínas de origem vegetal, como ervilha ou arroz, para alcançar um equilíbrio entre sustentabilidade e sabor. Essa abordagem atende às preferências em evolução dos consumidores por opções ambientalmente amigáveis, mas saborosas. A parceria de soro de leite enriquecido com probióticos da Glanbia exemplifica a tendência de camadas multifuncionais, que pode justificar pontos de preço premium ao oferecer benefícios adicionais à saúde. Essas formulações híbridas têm projeção de capturar uma participação crescente do mercado de barras de lanche dos Estados Unidos.

Por Canal de Distribuição: Supermercados/Hipermercados como Âncora, Varejo Online em Ascensão

Os supermercados e hipermercados entregaram 41,22% do volume de 2025 graças à proximidade com os caixas e ao alto fluxo de clientes no Walmart, Kroger e Target. As promoções em pontas de gôndola e as degustações nas lojas continuam a estimular a experimentação, mas as reorganizações de prateleiras estão cada vez mais eliminando SKUs sem ≤5 g de açúcar adicionado ou ≥10 g de proteína, concentrando as faces entre os líderes ricos em nutrientes. Além disso, as ofertas de marcas próprias nesses formatos de varejo estão ganhando força, à medida que os varejistas aproveitam suas próprias marcas para oferecer preços competitivos e se alinhar às preferências dos consumidores por opções de lanche mais saudáveis.

O varejo online reivindica a trajetória de crescimento mais acentuada, com um CAGR de 8,97%. As vitrines algorítmicas da Amazon apresentam sabores de nicho a compradores rurais, enquanto as entregas automáticas do Assine e Economize sustentam compras repetidas previsíveis que ampliam o tamanho do mercado de barras de lanche dos Estados Unidos por meio da expansão do carrinho. As marcas emergentes exploram essa rota sem taxas de posicionamento para construir volantes de dados antes de se aventurar no varejo físico. Além disso, a ascensão das plataformas direto ao consumidor (DTC) permitiu que marcas menores estabelecessem uma forte presença online, oferecendo modelos de assinatura personalizados e pacotes de produtos exclusivos.

Análise Geográfica

O consumo per capita atinge seu pico na Costa Oeste e no Nordeste, onde rendas domiciliares mais elevadas e culturas de bem-estar arraigadas sustentam ASPs premium. Clusters metropolitanos como Los Angeles, São Francisco, Seattle, Nova York e Boston registram as maiores velocidades para SKUs orgânicos e enriquecidos com proteína, reforçando uma inclinação costeira dentro do mercado de barras de lanche dos Estados Unidos. Os varejistas de canal natural, abundantes nessas regiões, oferecem às menores marcas de rótulo limpo uma plataforma de lançamento antes da expansão nacional. Além disso, a presença de consumidores preocupados com a saúde nessas áreas impulsiona a inovação nas formulações de barras de lanche.

O Sul e o Centro-Oeste apresentam a curva de crescimento mais acentuada a partir de uma base menor. As academias do Texas, da Flórida e da Geórgia registraram um número recorde de novos associados em 2025, nutrindo a demanda por formatos de recuperação com alto teor de proteína. A dominância regional do Walmart pode tanto impulsionar quanto bloquear marcas emergentes, dependendo de seus orçamentos de promoção comercial. Além disso, a crescente popularidade das tendências de fitness e bem-estar nessas regiões está incentivando os fabricantes de barras de lanche a investir em campanhas de marketing direcionadas e parcerias com academias e centros de fitness locais para aumentar a visibilidade da marca e o engajamento dos consumidores.

Em todas as regiões, os CEPs urbanos superam as áreas suburbanas e rurais devido à densa presença de instalações de fitness, micro-mercados de escritório e demografias mais jovens. No entanto, a penetração do comércio eletrônico está crescendo mais rapidamente nos subúrbios, preenchendo lacunas de sortimento para domicílios distantes de mercearias especializadas. Até 2031, espera-se que a difusão regional equilibrada suavize as disparidades históricas de consumo, ampliando a base de receita do mercado de barras de lanche dos Estados Unidos.

Cenário Competitivo

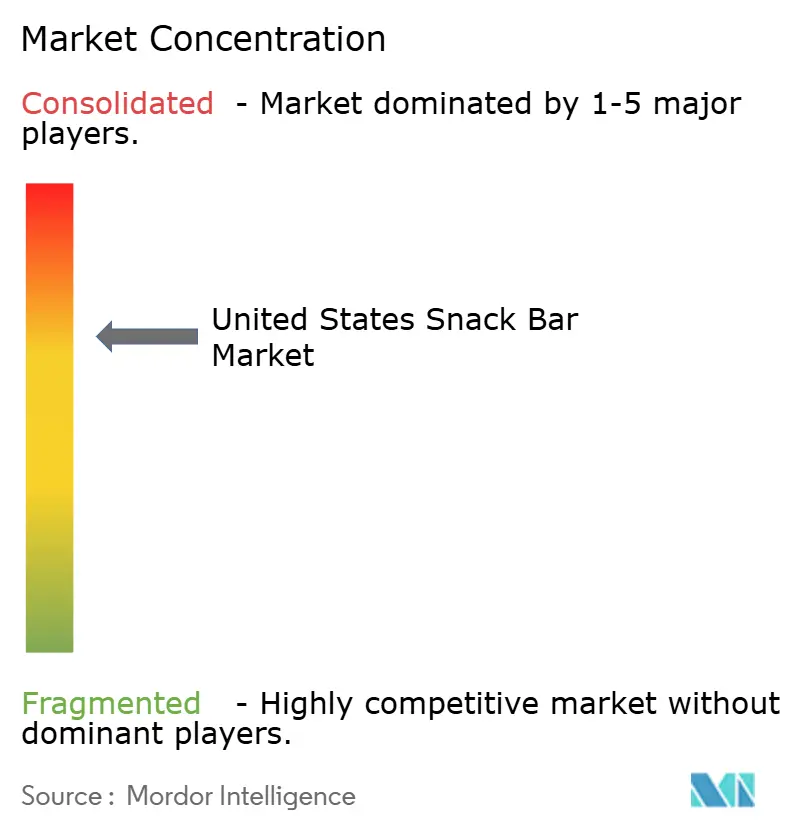

O mercado de barras de lanche dos Estados Unidos registra uma concentração moderadamente alta, o que significa que as multinacionais Mondelēz, Mars, Nestlé e General Mills controlam a maior parte das faces de varejo por meio da amplitude do portfólio e de orçamentos de promoção comercial de oito dígitos. Sua escala garante contratos de ingredientes que atenuam os choques de margem decorrentes de picos na proteína de ervilha e financia a conformidade rápida com as regras de rotulagem da FDA em evolução. Essas empresas também aproveitam suas redes de distribuição estabelecidas e o patrimônio de marca para manter a dominância, garantindo que seus produtos estejam amplamente disponíveis nos canais de varejo tradicionais e digitais.

Os concorrentes digitais estão, no entanto, avançando. Built Brands, GoMacro e Perfect Snacks dependem de descontos de assinatura automática de 5% a 25%, vídeos de influenciadores e centros de atendimento de baixo custo para contornar as taxas de posicionamento e cultivar tribos de marca online. Essas marcas também estão capitalizando em modelos direto ao consumidor (DTC), que lhes permitem coletar insights dos consumidores, testar novos sabores e construir fidelidade por meio de marketing personalizado. A narrativa de sustentabilidade é outra cunha: a proteína de grãos de cervejaria reciclados da Act Bar e o fornecimento de amêndoas regenerativas da Larabar exploram narrativas de economia circular e saúde do solo que ressoam com a Geração Z. Além disso, esses players menores estão cada vez mais focados em certificações como orgânico, não-OGM e comércio justo para se diferenciar em um mercado saturado.

Olhando para o futuro, o espaço em branco reside em barras híbridas multifuncionais que fundem proteínas completas com probióticos para a saúde intestinal ou adaptógenos moduladores de estresse, enquanto a personalização regional diferenciará os portfólios de sabores, especialmente no Sul com preferência por doces. Por exemplo, as marcas podem explorar a incorporação de ingredientes ou sabores locais que atendam aos paladares regionais, como opções à base de pecã ou cítricos no Sul. Além disso, a integração de ingredientes funcionais como colágeno, cúrcuma ou ashwagandha poderia atrair consumidores preocupados com a saúde que buscam benefícios adicionais além da nutrição básica. As marcas capazes de unir prazer sensorial, nutrição clínica e fornecimento transparente estão posicionadas para comandar fatias premium da futura participação do mercado de barras de lanche dos Estados Unidos.

Líderes do Setor de Barras de Lanche dos Estados Unidos

Mondelēz International Inc.

General Mills Inc.

Mars Inc.

Simply Good Foods Co.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ALOHA apresentou sua Barra de Proteína Cookies & Crème em todo os Estados Unidos. Esta nova oferta possui um exterior de chocolate branco cremoso, pedaços de biscoito de chocolate enriquecidos com cacau e acentuados por sal marinho. Cada barra é declarada como oferecendo 14 g de proteína de origem vegetal proveniente de sementes de abóbora e arroz integral, além de 10 g de fibra e apenas 5 g de açúcar.

- Outubro de 2025: A JiMMYBAR! Functional Protein, uma marca familiar sediada em Illinois, lançou sua barra de proteína com creatina. O produto foi disponibilizado em todo o país por meio de varejistas como Walmart, Amazon e TikTok Shop, e é oferecido nos sabores Double Fudge Brownie e Chocolate Peanut Butter.

- Outubro de 2025: A GHOST lançou sua barra de proteína em parceria com a General Mills, apresentando um formato distinto de duas camadas em bastão inspirado nas barras de doces clássicas. As barras oferecem 20 g de proteína, 2 g de açúcar e 250-270 calorias em três sabores.

Escopo do Relatório do Mercado de Barras de Lanche dos Estados Unidos

As barras de lanche são produtos alimentícios portáteis e prontos para consumo, feitos de uma mistura comprimida de grãos (como aveia ou granola), nozes, sementes, frutas secas, adoçantes (como mel ou xarope) e, ocasionalmente, fontes de proteína, chocolate ou ingredientes funcionais como vitaminas e fibras. Elas são projetadas como lanches convenientes e estáveis em prateleira que oferecem energia rápida, nutrição ou substituição de refeição, frequentemente direcionadas a consumidores preocupados com a saúde, atletas ou indivíduos com estilos de vida agitados. O Mercado de Barras de Lanche dos Estados Unidos é segmentado por tipo de produto, base de ingredientes e canal de distribuição. Por tipo de produto, o mercado é segmentado em barras de cereal, barras de energia e nutrição, barras de proteína, barras de frutas e nozes e barras de substituição de refeição. Por base de ingredientes, o mercado é segmentado em à base de nozes, à base de granola/aveia, à base de tâmaras, laticínios/proteína animal e misturas de proteína vegetal. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. O dimensionamento do mercado é apresentado tanto em valor (USD) quanto em volume (toneladas) em todos os segmentos acima.

| Barras de Cereal |

| Barras de Energia e Nutrição |

| Barras de Proteína |

| Barras de Frutas e Nozes |

| Barras de Substituição de Refeição |

| À Base de Nozes |

| À Base de Granola/Aveia |

| À Base de Tâmaras |

| Laticínios/Proteína Animal |

| Misturas de Proteína Vegetal |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Barras de Cereal |

| Barras de Energia e Nutrição | |

| Barras de Proteína | |

| Barras de Frutas e Nozes | |

| Barras de Substituição de Refeição | |

| Por Base de Ingredientes | À Base de Nozes |

| À Base de Granola/Aveia | |

| À Base de Tâmaras | |

| Laticínios/Proteína Animal | |

| Misturas de Proteína Vegetal | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereal - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são à base de tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã do chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que são declarados como tendo benefícios à saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura