Tamanho e Participação do Mercado de Dispositivos de Biópsia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Biópsia por Mordor Intelligence

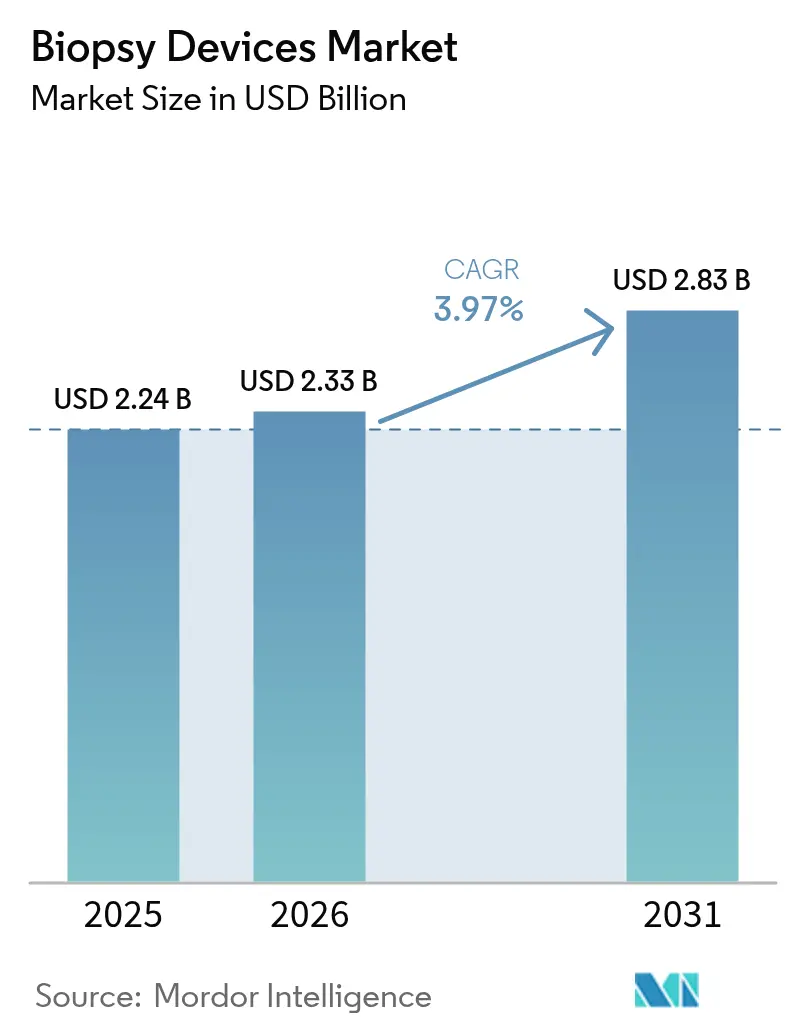

O tamanho do mercado de dispositivos de biópsia em 2026 é estimado em USD 2,33 bilhões, crescendo a partir do valor de 2025 de USD 2,24 bilhões, com projeções para 2031 mostrando USD 2,83 bilhões, crescendo a um CAGR de 3,97% no período de 2026 a 2031. A demanda avança de forma constante à medida que hospitais, centros ambulatoriais e clínicas de diagnóstico expandem programas de detecção precoce do câncer que dependem da confirmação tecidual. A inovação baseada em agulhas, especialmente sistemas que combinam tecnologia de vácuo com orientação de imagem por inteligência artificial, está impulsionando a eficiência dos procedimentos e apoiando uma transição para fluxos de trabalho minimamente invasivos. Iniciativas de triagem financiadas pelo governo, como o novo programa pulmonar da Austrália com tomografia computadorizada de baixa dose com cobertura integral, estão impulsionando volumes mais elevados de biópsias de acompanhamento e reduzindo as barreiras de acesso. Enquanto isso, o mercado de dispositivos de biópsia enfrenta obstáculos decorrentes de recalls relacionados à esterilidade e da crescente adoção de ensaios de biópsia líquida, fatores que moderam — mas não desviam — sua trajetória de crescimento.

Principais Conclusões do Relatório

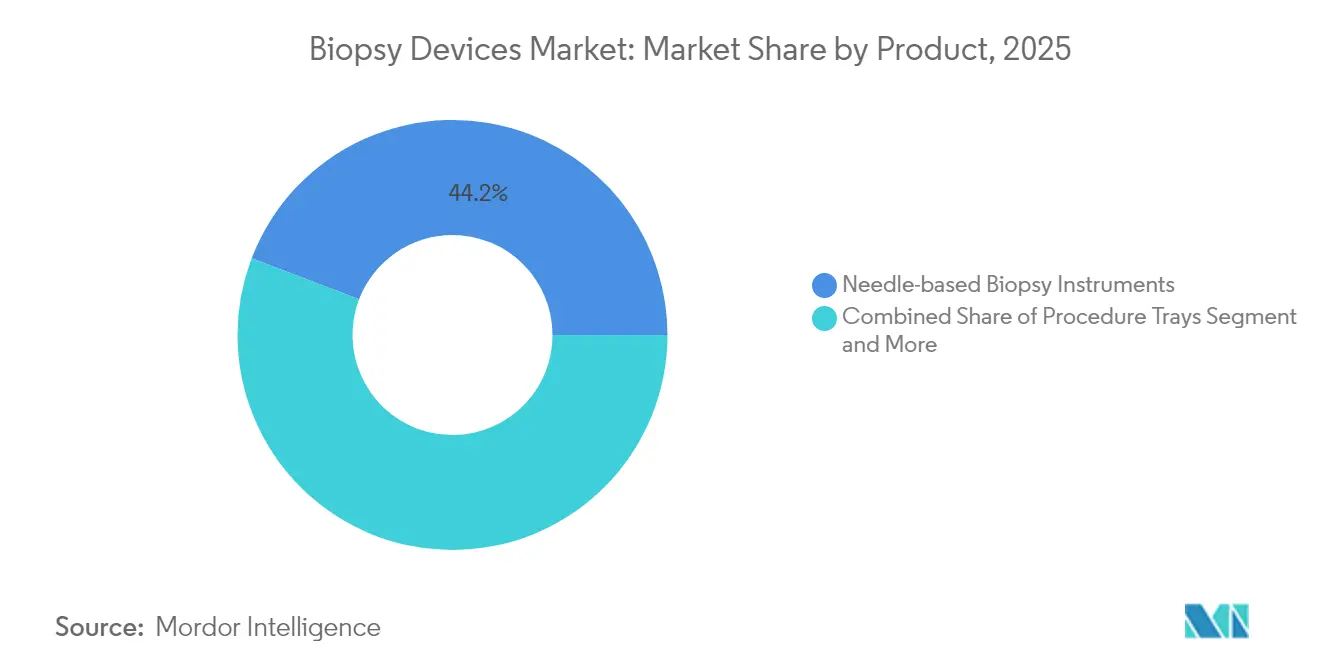

- Por tipo de produto, os sistemas baseados em agulha lideraram com 44,20% de participação na receita em 2025 e estão projetados para expandir a um CAGR de 8,12% até 2031.

- Por aplicação, os procedimentos de mama detinham 31,12% da participação no mercado de dispositivos de biópsia em 2025, enquanto os procedimentos pulmonares devem crescer a um CAGR de 9,02% até 2031.

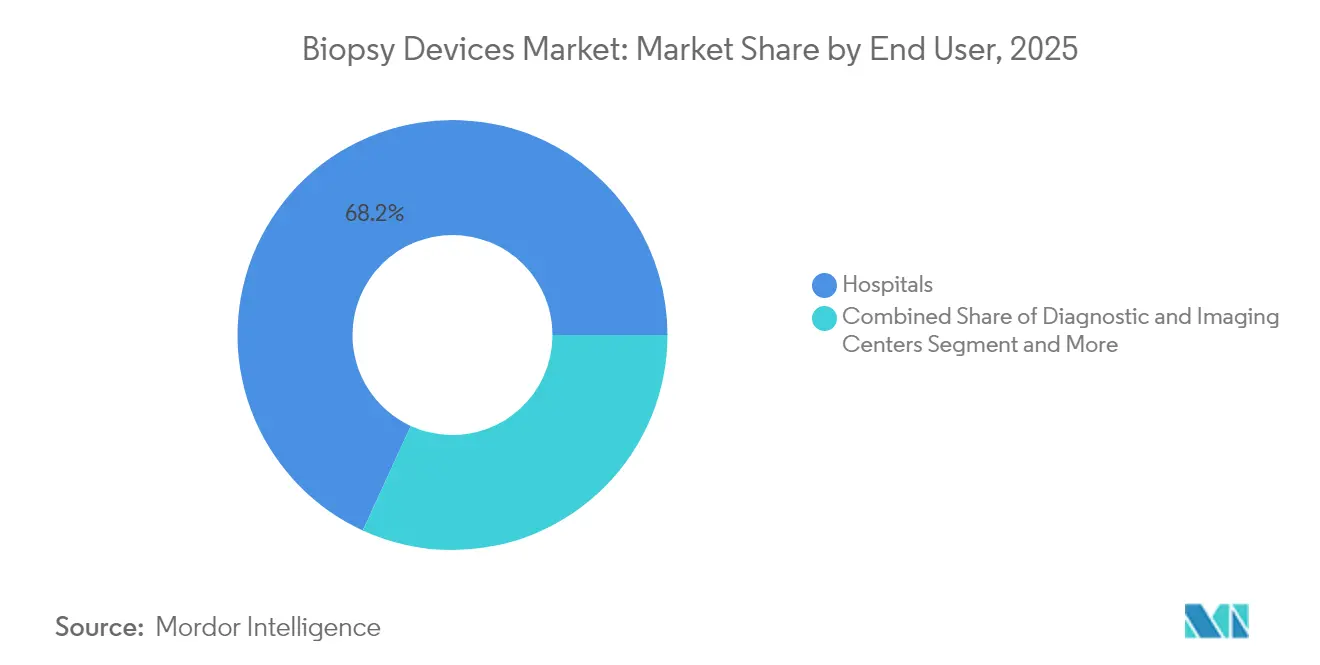

- Por usuário final, os hospitais detinham 68,15% do tamanho do mercado de dispositivos de biópsia em 2025; os centros cirúrgicos ambulatoriais representam o canal de crescimento mais rápido, com um CAGR de 9,18% até 2031.

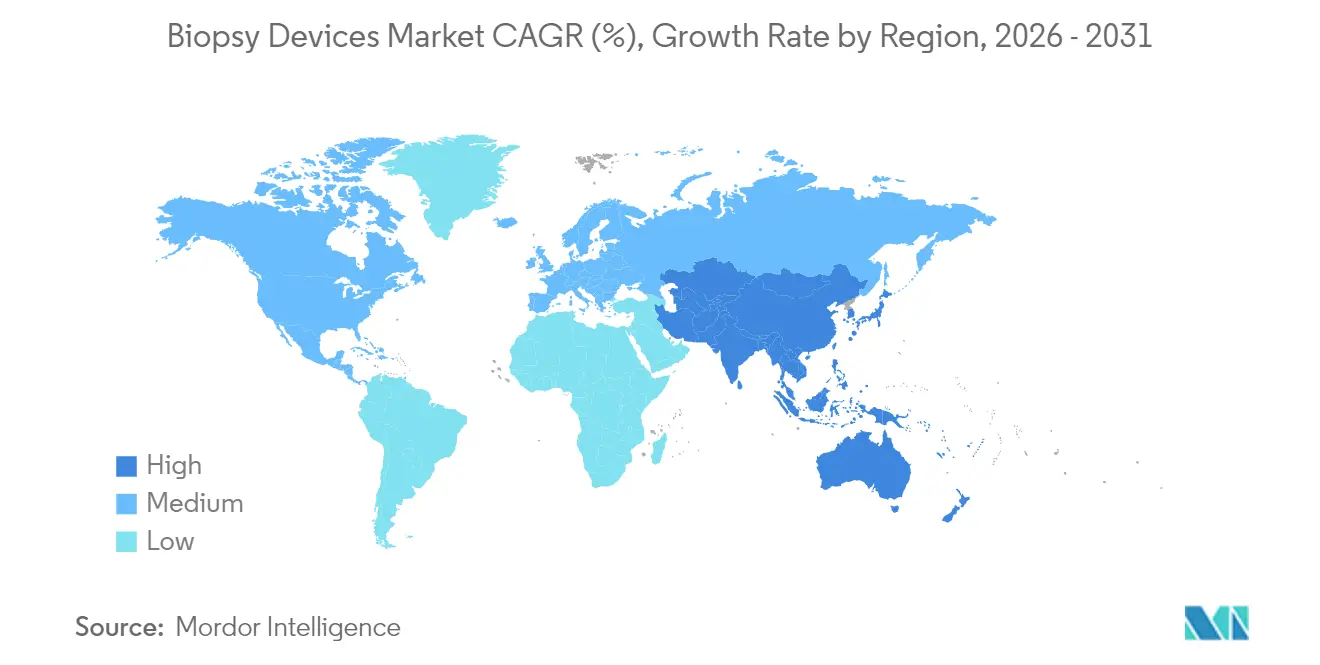

- Por geografia, a América do Norte respondeu por 41,25% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 8,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Biópsia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por diagnósticos oncológicos minimamente invasivos | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Aumento da incidência de cânceres em órgãos de difícil acesso | +0.8% | Global | Longo prazo (≥ 4 anos) |

| A orientação de imagem habilitada por inteligência artificial melhora o rendimento na primeira passagem | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de programas de triagem financiados pelo governo | +0.7% | Núcleo da Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento dos centros cirúrgicos ambulatoriais em mercados emergentes | +0.6% | Núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Diagnósticos Oncológicos Minimamente Invasivos

Adesivos de nanoagulhas desenvolvidos no King's College London permitem a coleta de amostras de tecido sem dor, inserindo milhões de microagulhas 1.000 vezes mais finas do que um fio de cabelo humano, possibilitando o monitoramento em tempo real sem danos ao tecido. Avanços paralelos em cateteres robóticos acionados pneumaticamente alcançam amostragem em seis direções dentro de órgãos luminais tortuosos, reduzindo o tempo do procedimento e melhorando o conforto do paciente. As clínicas, portanto, favorecem cada vez mais equipamentos menos invasivos que minimizam complicações e produzem espécimes de alta qualidade, um catalisador fundamental para o mercado de dispositivos de biópsia em todo o mundo. Os compradores dos sistemas de saúde também observam custos posteriores mais baixos decorrentes de tempos de recuperação mais curtos e menos procedimentos repetidos, reforçando a adoção. À medida que essas tecnologias amadurecem, os fornecedores que integram atuação robótica e microamostragem em plataformas coesas estão ganhando vantagem competitiva.

Aumento da Incidência de Cânceres em Órgãos de Difícil Acesso

O câncer de pulmão continua sendo a principal causa de mortalidade por câncer no mundo, representando 18,7% das mortes globais por câncer em 2024[1]Organização Mundial da Saúde, "Carga global do câncer cresce, em meio à crescente necessidade de serviços," who.int. Os obstáculos anatômicos para acessar pulmões, pâncreas e cérebro aumentam a demanda por agulhas de precisão, sistemas de cateter direcionáveis e acessórios de imagem avançados. As nações de alta renda relatam a maior carga de doenças, mas os mercados emergentes estão testemunhando um rápido crescimento da incidência sem capacidade diagnóstica equivalente. Os hospitais estão, portanto, atualizando para dispositivos de núcleo e assistidos a vácuo guiados por imagem que melhoram a precisão da amostragem e reduzem o tempo de anestesia — um padrão de investimento que sustenta o mercado de dispositivos de biópsia mesmo com o aperto dos regimes de reembolso.

A Orientação de Imagem Habilitada por Inteligência Artificial Melhora o Rendimento na Primeira Passagem

A Perimeter Medical Imaging AI obteve aprovação da FDA para seu sistema OCT da Série B, que reduz as taxas de reexcisão em cirurgias conservadoras de mama ao mapear as margens intraoperatoriamente. A plataforma de risco mamário da Clairity e o software CADDIE para colonoscopia da Olympus também obtiveram autorizações nos EUA, demonstrando a disposição dos reguladores em agilizar algoritmos que aumentam a precisão. Em junho de 2025, a FDA publicou orientações preliminares delineando monitoramento de desempenho, mitigação de viés e expectativas pós-comercialização para dispositivos de inteligência artificial, oferecendo aos fabricantes caminhos mais claros para aprovação. Os primeiros adotantes observam ganhos mensuráveis no sucesso na primeira passagem, no tempo do procedimento e na produtividade da equipe, acelerando a integração em radiologia e salas de cirurgia.

Expansão de Programas de Triagem Financiados pelo Governo

O Programa Nacional de Rastreamento do Câncer de Pulmão da Austrália, lançado em julho de 2025, oferece tomografia computadorizada de baixa dose com cobertura integral para adultos de alto risco com idades entre 50 e 70 anos e deve elevar a detecção em estágio inicial de 16% para 60%[2]Departamento de Saúde do Governo Australiano, "Sobre o Programa Nacional de Rastreamento do Câncer de Pulmão," health.gov.au. O país também reduziu a elegibilidade para o rastreamento intestinal para 45 anos em 2024, ampliando o conjunto de achados positivos que requerem confirmação tecidual. Nos Estados Unidos, a nova Rede de Pesquisa em Rastreamento do Instituto Nacional do Câncer inscreverá até 24.000 voluntários para testar ensaios emergentes de múltiplos cânceres. Essas iniciativas canalizam grandes coortes de triagem para vias diagnósticas, elevando os volumes de procedimentos e garantindo demanda recorrente por instrumentos de biópsia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recalls de dispositivos e eventos de falha de esterilidade | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Concorrência de tecnologias de biópsia líquida | -0.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Pressão de reembolso em mercados de alto volume | -0.3% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Dispositivos e Eventos de Falha de Esterilidade

A Olympus retirou bainhas de biópsia pulmonar de uso único após pontas destacáveis causarem 26 lesões graves, obrigando os hospitais a colocar em quarentena os estoques e reagendar procedimentos. O recall Classe I da Hologic de 53.492 marcadores BioZorb seguiu-se a relatos de dor, infecção e migração. A Cardinal Health também retirou kits de procedimento relacionados a biópsia por preocupações com esterilidade. Tais eventos intensificam o escrutínio regulatório, forçam programas de remediação dispendiosos e podem reduzir a confiança dos clínicos, restringindo assim o crescimento de curto prazo do mercado de dispositivos de biópsia.

Concorrência de Tecnologias de Biópsia Líquida

Os ensaios de DNA tumoral circulante oferecem amostragem indolor e repetível para monitoramento tumoral e estão ganhando tração clínica. O Instituto Nacional do Câncer está financiando estudos de validação, e empresas como Guardant Health e Thermo Fisher estão expandindo os menus de ensaios, exercendo pressão de preço e desempenho sobre os dispositivos de biópsia tradicionais. Os fabricantes de dispositivos devem, portanto, diferenciar-se por meio de precisão, avaliação de margens e integração com fluxos de trabalho de perfil molecular para defender sua participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Baseados em Agulha Impulsionam a Inovação

Os instrumentos baseados em agulha geraram USD 0,99 bilhão de receita em 2025, equivalente a 44,20% do tamanho do mercado de dispositivos de biópsia, e estão previstos para registrar um CAGR de 8,12% até 2031. Os modelos de núcleo e assistidos a vácuo integram rastreamento eletromagnético e análises de inteligência artificial que destacam tecidos suspeitos em tempo real, reduzindo a curva de aprendizado para operadores menos experientes. O EnVisio X1 da Elucent Medical obteve status de avanço da FDA por combinar navegação óptica com controle de profundidade guiado por radiofrequência, sublinhando a corrida de investimentos em torno do direcionamento de precisão. Em paralelo, cartuchos de agulhas descartáveis alinham-se com os mandatos de controle de infecção e aceleram o giro em centros cirúrgicos ambulatoriais, ajudando o mercado de dispositivos de biópsia a penetrar em ambientes de menor complexidade.

As bandejas de procedimento registram ganhos constantes porque os kits padronizados simplificam a preparação e reduzem os custos por caso, uma vantagem valorizada por instalações ambulatoriais sob modelos de pagamento agrupado. Os fios de localização permanecem um elemento essencial nos cuidados mamários, mas os marcadores mais recentes baseados em clipes que se dissolvem ou emitem sinais de radar de baixa energia estão gradualmente canibalizando a demanda ao melhorar o conforto do paciente e eliminar etapas de recuperação. Acessórios de suporte, como cânulas, obturadores e tubulações de vácuo, agora apresentam etiquetas RFID que automatizam o rastreamento de lotes e simplificam o gerenciamento de recalls, uma resposta às recentes falhas de esterilidade.

Por Aplicação: Procedimentos Pulmonares Aceleram o Crescimento

As aplicações mamárias retiveram 31,12% da participação no mercado de dispositivos de biópsia em 2025, com base nas vias de triagem impulsionadas pela mamografia e nos protocolos cirúrgicos bem estabelecidos. No entanto, os procedimentos pulmonares estão projetados para registrar um CAGR de 9,02%, superando todos os outros casos de uso até 2031. O programa pulmonar de financiamento público da Austrália e pilotos semelhantes nos Estados Unidos e na Coreia do Sul estão redirecionando grandes coortes de nódulos detectados por tomografia computadorizada para salas de broncoscopia, elevando a demanda por agulhas direcionáveis e cateteres de navegação eletromagnética. Os fornecedores que combinam ultrassom radial, biópsia de calibre fino e imagem patológica em tempo real estão conquistando os primeiros adotantes.

Os procedimentos colorretais se beneficiam da ampliação das idades de triagem e de complementos para colonoscópio habilitados por inteligência artificial que sinalizam pólipos, aumentando os eventos de amostragem de tecido por colonoscopia. As aplicações prostáticas pivotam em direção à orientação por fusão de ressonância magnética, usando acesso transperineal e núcleos assistidos a vácuo para aumentar a detecção de câncer e reduzir infecções. Outras aplicações, como biópsias pancreáticas, hepáticas e renais, registram adoção incremental à medida que os hospitais investem em ultrassom endoscópico e robótica intravascular para alcançar lesões anteriormente inacessíveis, fortalecendo a cauda longa do mercado de dispositivos de biópsia.

Por Usuário Final: Centros Ambulatoriais Emergem como Motor de Crescimento

Os hospitais realizaram 68,15% dos procedimentos em 2025 e continuam a adquirir plataformas de biópsia de alto rendimento, particularmente aquelas que integram suporte de decisão por inteligência artificial com sistemas de arquivamento e comunicação de imagens (PACS) e prontuários eletrônicos de saúde para revisão multidisciplinar imediata. No entanto, os centros cirúrgicos ambulatoriais estão previstos para entregar um CAGR de 9,18%, aproveitando custos operacionais mais baixos e tempos de permanência mais curtos para repor cirurgias eletivas que migraram dos hospitais durante a pandemia. Os desenvolvedores que fornecem consoles de vácuo assistido compactos, agulhas descartáveis estéreis e kits de componentes em bandeja ganham tração porque os orçamentos de capital nesses centros favorecem modelos modulares de pagamento por uso.

Os centros de imagem diagnóstica continuam ampliando as linhas de serviço ao adicionar aspiração por agulha fina guiada por ultrassom e biópsia de núcleo guiada por tomografia computadorizada, capitalizando em scanners portáteis que se encaixam nas plantas existentes. Clínicas especializadas e unidades móveis formam uma parcela pequena, mas crescente, à medida que os governos financiam o alcance a distritos rurais, especialmente em nações da Ásia-Pacífico onde a necessidade não atendida permanece alta. Coletivamente, essas tendências reforçam a difusão do mercado de dispositivos de biópsia além dos campi terciários para ambientes comunitários.

Análise Geográfica

A América do Norte capturou 41,25% da receita de 2025 devido à robusta cobertura de seguros, clínicos orientados para a tecnologia e vias de reembolso bem definidas, consolidando a posição de âncora da região no mercado global de dispositivos de biópsia. A inovação contínua — ilustrada pela tomografia de coerência óptica assistida por inteligência artificial, broncoscopia robótica e agulhas flexíveis ultrafinas — garante um ciclo de atualização constante para equipamentos de capital. No entanto, os hospitais enfrentam o escrutínio dos pagadores sobre pacotes de procedimentos, empurrando as instalações em direção a descartáveis econômicos e análises preditivas que eliminam amostragens desnecessárias.

A Europa registra ganhos modestos, mas estáveis, à medida que os sistemas nacionais de saúde enfatizam compras baseadas em valor e medicina personalizada. A adoção de marcadores que auxiliam na avaliação de margens e ensaios moleculares que orientam a terapia direcionada é notável, estimulando a demanda da UE por recuperação de tecido de alta qualidade. O alinhamento regulatório sob o Regulamento de Dispositivos Médicos prolongou os prazos de aprovação, mas a documentação clara de benefício clínico compensa o ônus burocrático.

A Ásia-Pacífico está projetada para registrar um CAGR de 8,25% até 2031, de longe o ritmo mais rápido para o mercado de dispositivos de biópsia. A expansão do setor de saúde da Índia no valor de USD 612 bilhões, a expansão dos centros oncológicos de nível 2 da China e o boom de hospitais privados no Sudeste Asiático ampliam a base de instalação endereçável. Os governos simultaneamente implementam políticas de triagem pulmonar, intestinal e cervical que alimentam os pipelines de procedimentos. Os fabricantes domésticos estão emergindo, mas as marcas premium dos EUA, japonesas e europeias mantêm liderança técnica em sistemas de vácuo e guiados por imagem.

O Oriente Médio, a África e a América do Sul respondem por participações menores, mas mostram picos seletivos onde parcerias público-privadas financiam centros oncológicos. No Golfo, grandes hospitais especializados adquirem suítes de biópsia de alto nível vinculadas a campi oncológicos abrangentes. No Brasil e no México, as reformas de reembolso incentivam as seguradoras privadas a cobrir técnicas avançadas de biópsia, ampliando incrementalmente o conjunto de pacientes. Os desafios da cadeia de suprimentos e a supervisão regulatória variável moderam os ganhos imediatos, mas as multinacionais estão se posicionando por meio de montagem local e alianças de distribuição para desbloquear o crescimento futuro.

Cenário Competitivo

O nível competitivo é moderadamente concentrado, com os cinco principais fabricantes controlando receita global significativa. A decisão da Becton Dickinson de separar sua unidade de Biociências e Diagnóstico aguça o foco em tecnologias intervencionistas de alto crescimento; a empresa está investindo USD 2,5 bilhões para expandir a capacidade de fabricação nos EUA ao longo de cinco anos. A Boston Scientific, impulsionada por vendas de USD 4,2 bilhões no terceiro trimestre de 2024, está escalando duodenoscópios de uso único que eliminam os ônus de controle de infecção, alinhando-se com a preferência dos clínicos por vias descartáveis.

As empresas de médio porte cultivam nichos em imagem guiada por inteligência artificial, robótica e amostragem em nanoescala. A Perimeter Medical Imaging AI lidera a integração de tomografia de coerência óptica, enquanto startups avançam com adesivos de nanoagulhas e robôs em cápsula que coletam pequenos fragmentos de tecido das paredes gastrointestinais. Os fornecedores estabelecidos buscam acordos de codesenvolvimento: a Olympus colabora com provedores de análise em nuvem para inteligência artificial em colonoscopia, e a Argon Medical lança dispositivos de biópsia hepática por meio de parcerias oncológicas.

Incidentes de qualidade estão reorganizando reputações. Olympus, Hologic e Cardinal Health enfrentam custos de remediação após recalls de alto perfil, levando todos os concorrentes a reforçar a validação de esterilização e a vigilância pós-comercialização. Simultaneamente, a incursão de empresas de biópsia líquida como a Guardant Health motiva os fornecedores de hardware a agrupar dispositivos de tecido com serviços de testes genômicos, ancorando a relevância em uma era oncológica orientada por ômicas. As perspectivas de espaço em branco em mercados emergentes recompensam os players capazes de combinar preços sensíveis a custos com programas de treinamento que elevam os padrões de procedimento.

Líderes do Setor de Dispositivos de Biópsia

Argon Medical Devices

Cook Medical

Hologic Inc.

Becton, Dickinson and Company

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O King's College London apresentou adesivos de nanoagulhas que realizam amostragem de tecido em tempo real sem dor, sinalizando uma potencial mudança em relação às agulhas de biópsia convencionais.

- Setembro de 2024: A Argon Medical Devices introduziu o Sistema de Biópsia Hepática Transvenosa TLAB para radiologia intervencionista, expandindo as opções para amostragem hepática minimamente invasiva.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo da Mordor Intelligence define o mercado de dispositivos de biópsia como todos os instrumentos reutilizáveis e de uso único, pistolas de núcleo, agulha fina e assistidas por vácuo, agulhas de biópsia, fios de localização e tabuleiros de procedimento pré-embalados, especificamente concebidos para recolher amostras de tecido sólido sob orientação manual ou por imagem em hospitais, centros de diagnóstico e contextos de ambulatório.

Exclusão do âmbito: kits de biópsia líquida, consumíveis de patologia (lâminas, corantes) e fórceps cirúrgicos gerais estão fora da dimensionamento presente.

Visão Geral da Segmentação

- Por Produto

- Instrumentos de Biópsia Baseados em Agulha

- Dispositivos de Biópsia por Núcleo

- Agulhas de Biópsia por Aspiração

- Dispositivos de Biópsia Assistidos a Vácuo

- Bandejas de Procedimento

- Fios de Localização

- Outros Produtos

- Instrumentos de Biópsia Baseados em Agulha

- Por Aplicação

- Biópsia de Mama

- Biópsia de Pulmão

- Biópsia Colorretal

- Biópsia de Próstata

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico e Imagem

- Centros Cirúrgicos Ambulatoriais

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas com radiologistas de intervenção, cirurgiões de oncologia, responsáveis de aprovisionamento e distribuidores de dispositivos na América do Norte, Europa e Ásia-Pacífico para verificar taxas de utilização, avaliar a penetração assistida por vácuo e testar pressupostos de erosão de preços. Inquéritos de acompanhamento por e-mail com engenheiros biomédicos clarificaram ciclos de manutenção e tendências de recondicionamento que raramente surgem em documentos.

Investigação Documental

Uma análise abrangente de conjuntos de dados abertos, como as tabelas de incidência de cancro do GLOBOCAN, o Observatório Global de Saúde da OMS, os registos de recalls MAUDE da FDA dos EUA e as Estatísticas de Saúde da OCDE, fornece epidemiologia de base, alertas de segurança de dispositivos e volumes de procedimentos. Organismos do setor, incluindo a Medical Device Manufacturers Association e sociedades regionais de radiologia, publicam atualizações de diretrizes e contagens de bases instaladas que nos ajudam a calibrar as curvas de adoção de produtos. Os relatórios 10-K das empresas, os resumos 510(k) de dispositivos e fluxos de notícias de referência acedidos através do Dow Jones Factiva e do D&B Hoovers fornecem divisões de receitas, comentários sobre ASP e expansões de capacidade que fundamentam os nossos pressupostos de preços e canais. As fontes listadas ilustram a nossa abordagem; foram consultadas muitas referências públicas e pagas adicionais para verificações cruzadas de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a incidência de cancro e as taxas de procedimentos de biópsia guiada por imagem, que são depois multiplicadas por fatores de penetração específicos de modalidade e de descartáveis por caso para derivar a procura em unidades. Agregações de baixo para cima selecionadas das expedições de agulhas de biópsia dos principais fornecedores e do ASP amostrado multiplicado por verificações de volume ancoram os totais antes da reconciliação. Os principais impulsionadores — cobertura de programas de rastreio, quota assistida por vácuo, variação do preço médio de venda, mix de procedimentos em ambulatório e frequência de recalls de dispositivos — alimentam uma regressão multivariada, enquanto uma sobreposição ARIMA captura oscilações cíclicas de curto prazo. Os pontos de dados em falta (por exemplo, volumes de clínicas privadas) são preenchidos utilizando rácios de proxy regionais validados através de entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por testes de variância em relação a contagens independentes de procedimentos e rastreadores de despesas hospitalares; as anomalias desencadeiam uma revisão por pares secundária e, se necessário, uma nova chamada com especialistas. Os relatórios são atualizados de doze em doze meses, com revisões intercalares quando surgem recalls materiais, alterações de reembolso ou eventos significativos de fusões e aquisições.

Por que Razão a Linha de Base de Dispositivos de Biópsia da Mordor Merece a Confiança das Partes Interessadas

As cifras publicadas divergem frequentemente porque as empresas selecionam cestos de produtos, bases de preços e cadências de atualização distintos. O nosso âmbito disciplinado, a atualização anual e a validação em duas etapas fornecem aos decisores uma âncora estável.

Os principais fatores de divergência incluem: alguns editores incorporam consolas de visualização e braços robóticos no valor de mercado, outros aumentam as receitas de 2023 com margens de distribuidores não divulgadas, e alguns projetam dados históricos sem reverificar as contagens de procedimentos, conduzindo a totais de 2024 sobreavaliados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,24 mil milhões (2025) | Mordor Intelligence | - |

| USD 7,27 mil milhões (2024) | Global Consultancy A | Inclui sistemas de visualização e plataformas robóticas |

| USD 2,40 mil milhões (2024) | Trade Journal B | Utiliza receitas de fornecedores de 2023 projetadas para o futuro sem validação de procedimentos |

| USD 2,90 mil milhões (2024) | Regional Consultancy C | Adiciona descartáveis auxiliares e assume um aumento uniforme do ASP a nível global |

A comparação mostra que, quando o âmbito é restringido aos verdadeiros dispositivos de recuperação de tecido e as variáveis são recalibradas anualmente, a Mordor fornece uma linha de base equilibrada e rastreável em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de biópsia?

O mercado gerou USD 2,33 bilhões em 2026 e está previsto para crescer para USD 2,83 bilhões até 2031 a um CAGR de 3,97%.

Qual categoria de produto detém a maior participação?

Os sistemas baseados em agulha lideraram com 44,20% da receita de 2025 e também são o segmento de crescimento mais rápido, com um CAGR de 8,12%.

Qual aplicação está se expandindo mais rapidamente?

Os procedimentos pulmonares estão projetados para crescer a um CAGR de 9,02% até 2031, impulsionados por novos programas de triagem financiados pelo governo.

Qual segmento de usuário final oferece a maior oportunidade de crescimento?

Os centros cirúrgicos ambulatoriais devem registrar um CAGR de 9,18%, superando hospitais e centros de imagem.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico está definida para proporcionar o maior ganho incremental com um CAGR de 8,25%, apoiada por investimentos em saúde em larga escala e políticas expandidas de rastreamento do câncer.

Página atualizada pela última vez em: