Tamanho e Participação do Mercado de Biopesticidas

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

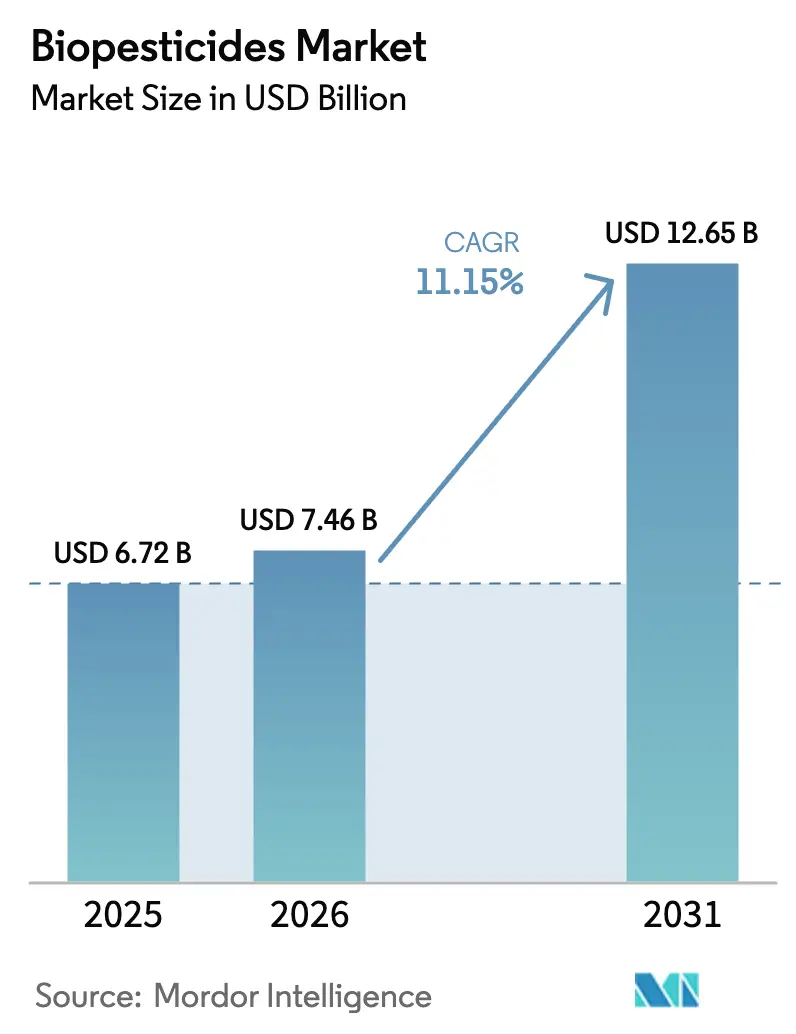

| Tamanho do Mercado (2026) | 7.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.15% CAGR |

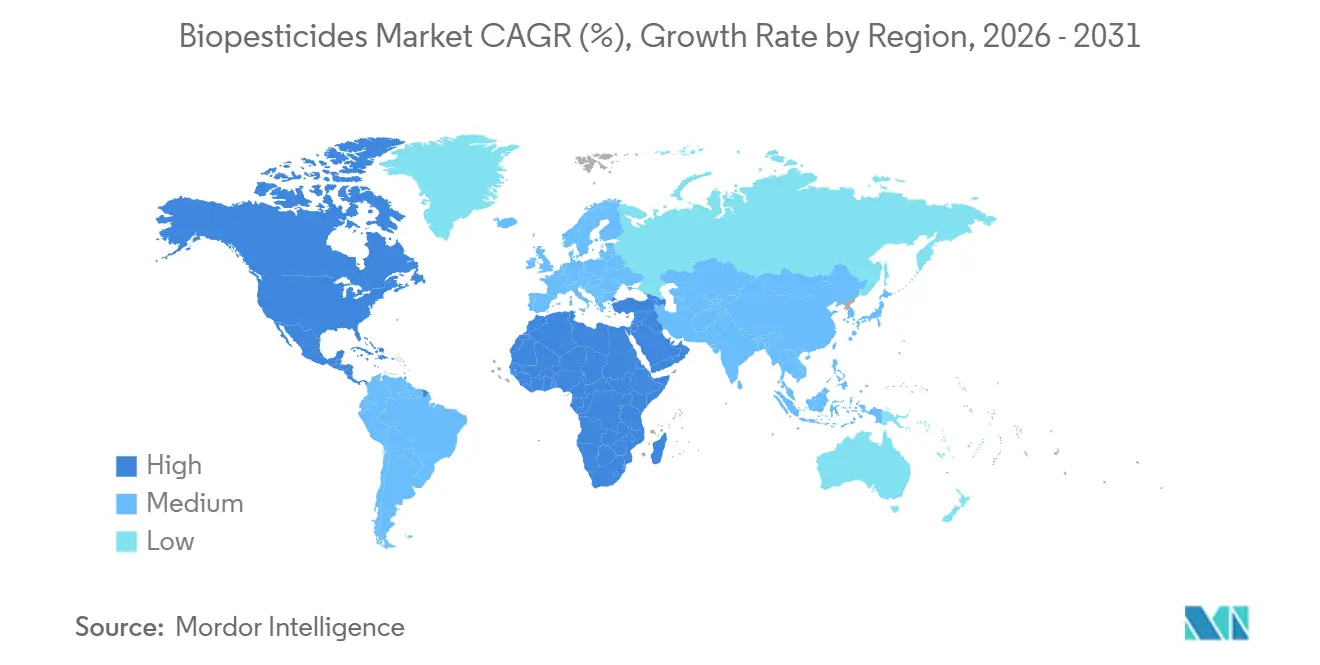

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas por Mordor Intelligence

O tamanho do mercado de biopesticidas deverá crescer de 6,72 mil milhões de USD em 2025 para 7,46 mil milhões de USD em 2026 e está previsto atingir 12,65 mil milhões de USD até 2031, a uma CAGR de 11,15% no período 2026-2031. A adoção no mercado de biopesticidas está a aumentar à medida que os reguladores impõem restrições aos produtos químicos sintéticos, as terras agrícolas orgânicas continuam a crescer e as plataformas de fermentação por contrato reduzem os custos de produção. A América do Norte lidera a procura, apoiada pelas iniciativas de financiamento climático inteligente do Departamento de Agricultura dos Estados Unidos e pelos processos de aprovação acelerada da Agência de Proteção Ambiental. Os agricultores de culturas em linha estão a substituir biofungicidas por triazóis que enfrentam resistência, enquanto as proibições europeias de neonicotinoides estão a redirecionar a área cultivada para bioinsecticidas. O crescente investimento de capital de risco no mercado de biopesticidas em descoberta microbiana guiada por inteligência artificial está a comprimir os prazos de desenvolvimento, e as empresas agroquímicas multinacionais estão a adquirir portfólios biológicos para se protegerem contra o cancelamento de registos de produtos sintéticos. No entanto, a volatilidade dos preços das matérias-primas e as restrições de prazo de validade continuam a moderar a trajetória de crescimento de curto prazo do mercado de biopesticidas.

Principais Conclusões do Relatório

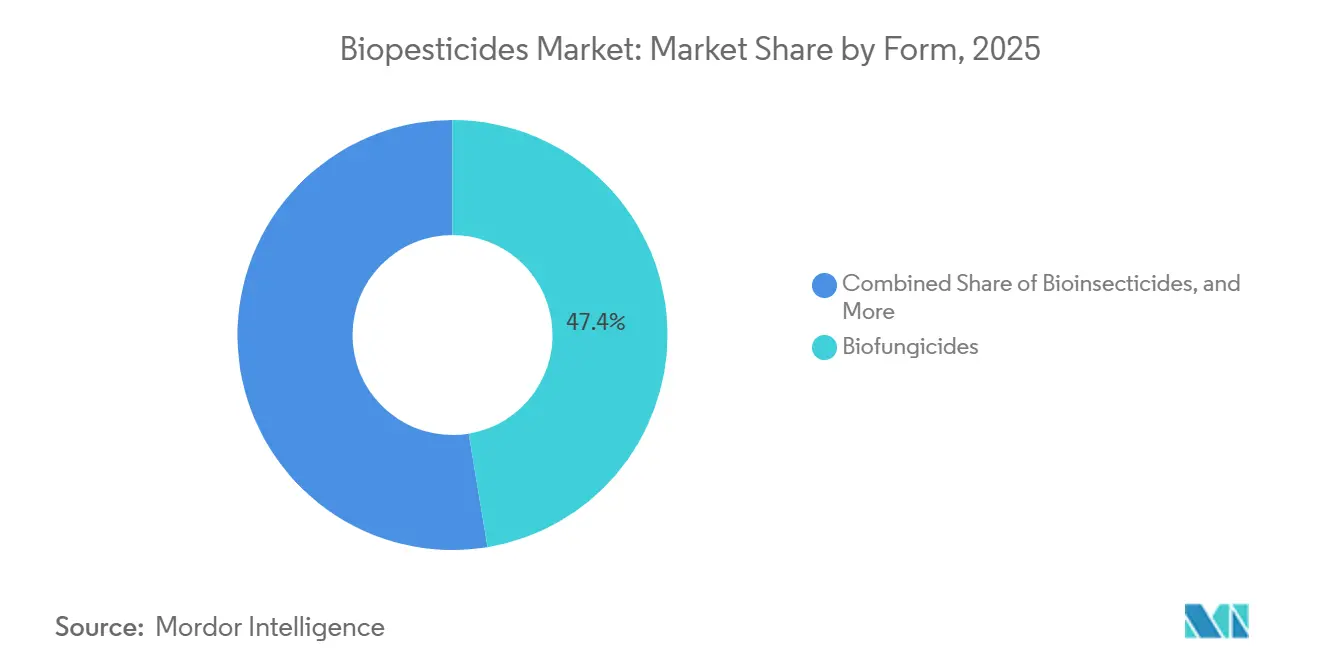

- Por forma, os biofungicidas lideraram com 47,4% da participação do mercado de biopesticidas em 2025, enquanto os bioinsecticidas estão previstos expandir a uma CAGR de 12,3% até 2031.

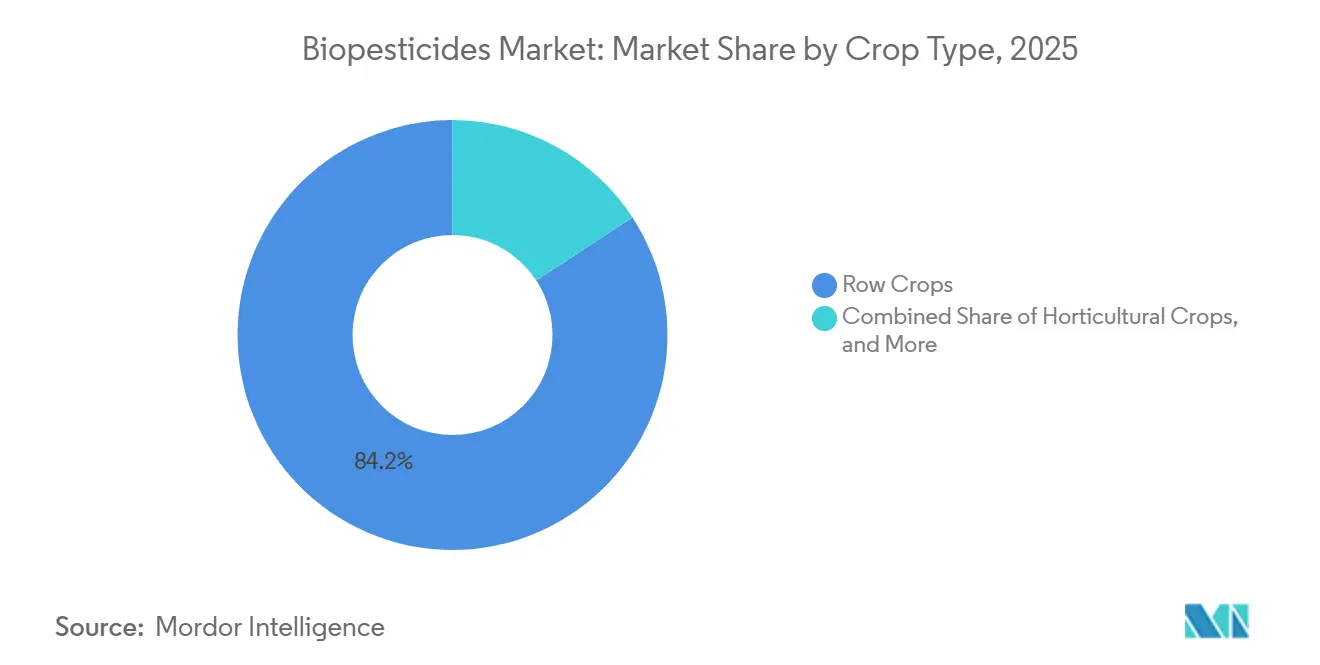

- Por tipo de cultura, as culturas em linha detinham 84,2% do tamanho do mercado de biopesticidas em 2025 e estão a avançar a uma CAGR de 11,2% até 2031.

- Por geografia, a América do Norte representou 40,0% das receitas em 2025 e está projetada para crescer a uma CAGR de 12,5% até 2031.

- A concentração do mercado é baixa, com as cinco principais empresas, Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) e T. Stanes and Company Limited, detendo coletivamente uma parcela menor da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Biopesticidas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições Globais Mais Rigorosas aos Pesticidas Sintéticos | +2.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Expansão da Área de Agricultura Orgânica | +2.0% | Europa, América do Norte, Índia e China | Longo prazo (≥ 4 anos) |

| Crescente Resistência às Químicas Convencionais | +1.8% | Sistemas de algodão e vegetais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais a Biopesticidas e Aprovações Aceleradas | +1.6% | América do Norte, União Europeia, China, Índia e Brasil | Médio prazo (2-4 anos) |

| Plataformas de Fermentação como Serviço Reduzem as Despesas de Capital de Expansão | +1.4% | América do Norte, Europa e Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| A Descoberta Microbiana Guiada por Inteligência Artificial Acelera o Pipeline de Produtos | +1.2% | América do Norte, Europa e centros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Globais Mais Rigorosas aos Pesticidas Sintéticos

Os reguladores na Europa e na América do Norte proibiram múltiplos princípios ativos sintéticos durante 2024-2025, obrigando os agricultores a procurar substitutos biológicos. As retiradas do clorpirifos e do clorpirifos-metilo removeram os principais organofosforados dos programas de frutas e cereais, enquanto a França proibiu o uso de glifosato em espaços públicos[1]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," europa.eu. A Agência de Proteção Ambiental dos Estados Unidos aumentou os registos anuais de biopesticidas em 35% em 2025, no âmbito de um processo acelerado que dispensa as tolerâncias de resíduos para micróbios de baixo risco[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Registo de Biopesticidas," epa.gov. Estas ações comprimem o mercado endereçável para a expansão de sintéticos no mercado de biopesticidas, redirecionam os orçamentos de investigação corporativa para os biológicos e catalisam fusões à medida que as grandes empresas agroquímicas se apressam a reabastecer os seus pipelines de proteção de culturas. Cumulativamente, o impulso político está a inclinar as aquisições para soluções microbianas e botânicas em culturas em linha e horticultura, conferindo ao mercado de biopesticidas uma base estrutural sólida.

Expansão da Área de Agricultura Orgânica

A área agrícola orgânica global aumentou para 96,4 milhões de hectares em 2024, refletindo um crescimento de 12% desde 2022[3]Fonte: Instituto de Investigação em Agricultura Orgânica, "Mundo da Agricultura Orgânica 2024," fibl.org. Este crescimento evidencia a crescente ênfase global nas práticas agrícolas sustentáveis. A Índia alocou INR 4.400 crore (530 milhões de USD) para converter 1 milhão de hectares para agricultura natural até 2026, incorporando o uso de biopesticidas nos programas de extensão agrícola para promover métodos de cultivo ecológicos. A linha de crédito de baixo juro ABC Plus do Brasil disponibilizou 1 mil milhão de USD a produtores de café e cana-de-açúcar que adotam insumos sustentáveis, apoiando a transição para uma produção ambientalmente responsável. Na Austrália, o crescimento da produção de cereais orgânicos aumentou a procura de biofungicidas que evitam resíduos que poderiam comprometer a certificação orgânica e a conformidade com as normas orgânicas. As normas orgânicas proíbem estritamente os pesticidas sintéticos, criando uma base de procura dedicada que protege o mercado de biopesticidas das flutuações dos preços das commodities e apoia um crescimento consistente na absorção, reforçando ainda mais a estabilidade e previsibilidade do mercado.

Crescente Resistência às Químicas Convencionais

A resistência aos piretroides nas traças-do-diamante aumentou em todo o Sudeste Asiático, levando à adoção generalizada de pulverizações de Bacillus thuringiensis no cultivo de vegetais [4]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Resistência a Pesticidas e Biopesticidas," fao.org. Esta mudança sublinha o crescente desafio de gerir a resistência em pragas agrícolas chave, à medida que os controlos químicos tradicionais perdem a sua eficácia. Na América do Norte, as estirpes de fusariose da espiga do trigo estão a apresentar sensibilidade reduzida aos triazóis, resultando num declínio de 40% na eficácia de controlo em 2025 em comparação com os níveis de 2020. Este declínio tem implicações significativas para a produção de trigo, uma vez que a fusariose da espiga continua a ser uma ameaça importante para os rendimentos e a qualidade das culturas. Os princípios ativos biológicos, com as suas toxinas e metabolitos únicos, contornam os mecanismos de resistência estabelecidos, tornando-os componentes essenciais nas estratégias integradas de gestão da resistência. Estas soluções não só abordam os desafios da resistência, como também oferecem opções sustentáveis para o controlo a longo prazo de pragas e doenças. Os agricultores, cada vez mais preocupados com as perdas de rendimento, encaram agora os biopesticidas como ferramentas eficazes de mitigação de risco, em vez de produtos orgânicos de nicho, expandindo assim a área endereçável para o mercado de biopesticidas.

A Descoberta Microbiana Guiada por Inteligência Artificial Acelera o Pipeline de Produtos

Os algoritmos de aprendizagem automática analisam milhares de isolados, preveem grupos de metabolitos pesticidas e priorizam candidatos para triagem em estufa. Estes algoritmos melhoram significativamente a eficiência na identificação de potenciais biopesticidas, simplificando o processo de seleção. A Ginkgo Bioworks identificou três estirpes inseticidas em menos de 4 anos, um prazo anteriormente necessário para confirmar uma única característica. Esta conquista destaca o potencial das ferramentas computacionais avançadas na aceleração dos prazos de descoberta. Em 2023, a Corteva Agriscience alocou 150 milhões de USD para automatizar a fermentação e a perfilagem de metabolitos nas suas instalações no Iowa. Este investimento sublinha a crescente ênfase na automação para melhorar as capacidades de investigação e desenvolvimento. Os ciclos de descoberta encurtados permitem lançamentos de produtos mais frequentes no mercado de biopesticidas, apoiando um crescimento de dois dígitos no mercado de biopesticidas, garantindo ao mesmo tempo que os portfólios permanecem alinhados com os padrões de resistência em evolução.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo Mais Elevado em Comparação com Pesticidas Sintéticos | −1.8% | Global e mercados de pequenos agricultores sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Prazo de Validade Mais Curto e Dependência da Cadeia de Frio | −1.3% | América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Volatilidade dos Preços das Matérias-Primas para Produção Microbiana | −1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Falta de Indicadores-Chave de Desempenho Uniformes para o Desempenho em Campo | −0.9% | Global e especialmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com Pesticidas Sintéticos

O custo dos programas de Bacillus thuringiensis tem uma média de 18 a 25 USD por hectare, o que é até 50% mais elevado do que os regimes de piretroides. Este custo inicial representa um desafio significativo para muitos pequenos agricultores, uma vez que frequentemente carecem de capacidade financeira para absorver tais prémios. As despesas de fabrico no mercado de biopesticidas são elevadas devido à variabilidade dos lotes e aos rigorosos requisitos de controlo de qualidade, que garantem a consistência e eficácia do produto. Adicionalmente, um prazo de validade mais curto exige que os produtores mantenham um capital de giro mais elevado para manter os níveis de inventário. Na América do Norte, as poupanças da Gestão Integrada de Pragas (GIP) ajudam a compensar estes prémios para os utilizadores corporativos, reduzindo os custos globais de controlo de pragas. No entanto, em regiões como África e Sul da Ásia, as lacunas nos subsídios dificultam a adoção, uma vez que os pequenos agricultores nestas áreas são mais sensíveis ao preço e carecem de acesso a apoio financeiro.

Falta de Indicadores-Chave de Desempenho Uniformes para o Desempenho em Campo

Um inquérito do Departamento de Agricultura dos Estados Unidos de 2024 revelou que 38% dos agricultores de milho e soja identificaram o desempenho imprevisível dos biopesticidas como a principal barreira à adoção[5]Fonte: Serviço de Investigação Agrícola do Departamento de Agricultura dos Estados Unidos, "Inquérito sobre Adoção de Biopesticidas," ars.usda.gov. A falta de orientações detalhadas sobre o momento de pulverização e a compatibilidade com adjuvantes nos rótulos dos produtos contribui para resultados inconsistentes em diferentes tipos de solo e climas. Além disso, os agricultores enfrentam desafios na determinação das condições ideais para a aplicação de biopesticidas, aumentando assim a variabilidade nos resultados. Adicionalmente, a ausência de protocolos de eficácia padronizados por parte dos organismos reguladores permite que os fabricantes apresentem dados de forma seletiva, minando a confiança agronómica. Esta falta de uniformidade nas métricas de desempenho dificulta a comparação eficaz de produtos por parte dos agricultores. Até que sejam estabelecidos padrões de referência a nível setorial, os operadores de grande área provavelmente permanecerão cautelosos na adoção de biológicos, limitando a penetração do mercado de biopesticidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Biofungicidas Dominam, os Bioinsecticidas Aceleram

Os biofungicidas captaram 47,4% do mercado de biopesticidas em 2025, liderados por soluções de Trichoderma harzianum e Bacillus subtilis que superaram os triazóis contra a fusariose da espiga do trigo e a podridão radicular por Rhizoctonia em sistemas de milho e soja. O mercado de biopesticidas para biofungicidas está projetado para expandir de forma constante à medida que as áreas de culturas em linha integram tratamentos microbianos de sementes, apoiados pelas grandes empresas de proteção de culturas que agrupam biológicos com parceiros de mistura em tanque de fungicidas. Os prémios de preço persistem no mercado de biopesticidas, mas a preservação do rendimento justifica as despesas para as grandes empresas que perseguem qualidade de grau de exportação.

Os bioinsecticidas são a categoria de crescimento mais rápido, com uma taxa de crescimento anual composta de 12,3% até 2031, impulsionada pelas proibições europeias de neonicotinoides e pela resistência aos piretroides na Ásia-Pacífico. O Bacillus thuringiensis var. kurstaki permanece ubíquo, mas as alianças de investigação estão a comercializar formulações de interferência de RNA que proporcionam controlo específico por espécie sem toxicidade para organismos não alvo. À medida que os registos proliferam, os distribuidores esperam que a participação dos bioinsecticidas no mercado de biopesticidas se alargue, particularmente no algodão e em vegetais de alto valor, onde as características sem resíduos comandam prémios.

Por Tipo de Cultura: As Culturas em Linha Ancoram o Crescimento e Emergem como as Mais Rápidas

As culturas em linha representaram 84,2% da procura do mercado de biopesticidas em 2025 e estão projetadas para crescer a uma CAGR de 11,2% no período 2026-2031. A área de milho dos Estados Unidos ultrapassou 90 milhões em 2025, com uma parte significativa da cultura tratada biologicamente para supressão da diabrótica do milho e da broca europeia do milho. A pressão da ferrugem da soja no Brasil e na Argentina impulsionou a adoção de tratamentos de sementes à base de Trichoderma, consolidando as culturas em linha como a espinha dorsal das receitas do mercado de biopesticidas. Os governos subsidiam os insumos biológicos, reforçando o impulso de adoção no mercado de biopesticidas e alargando a familiaridade dos agricultores com as soluções microbianas.

As culturas hortícolas, embora menores em área, têm a maior intensidade de aplicação por hectare e figuram entre as culturas de crescimento mais rápido para os biológicos. Os produtores de tomate e morango na Califórnia e em Espanha integram múltiplas pulverizações por temporada para cumprir os rigorosos limites máximos de resíduos. As proibições municipais de herbicidas em espaços públicos em França amplificaram a procura de controlos de ervas daninhas à base de Pseudomonas em parques e passeios. À medida que a procura dos consumidores por frutas e vegetais orgânicos acelera, a contribuição da horticultura para o tamanho do mercado de biopesticidas está projetada para aumentar gradualmente, apoiada por preços premium que compensam os custos de insumos mais elevados.

Análise Geográfica

A América do Norte comandou 40,0% da participação do mercado de biopesticidas em 2025, auxiliada pela iniciativa de agricultura climática inteligente do Departamento de Agricultura dos Estados Unidos e pelo processo de registo acelerado da Agência de Proteção Ambiental, que reduziu os tempos de aprovação microbiana para 18 meses. A Agência de Regulação de Gestão de Pragas do Canadá aprovou quatro novos princípios ativos de biopesticidas em 2025, incluindo Metarhizium anisopliae para gafanhotos das pradarias. Os exportadores mexicanos de abacate e frutos silvestres orgânicos aumentaram o uso de biofungicidas para satisfazer os requisitos de certificação dos Estados Unidos, destacando o alinhamento regulatório transfronteiriço. A logística avançada de cadeia de frio, a adoção de agricultura de precisão e os subsídios federais equipam a região para sustentar o crescimento no mercado de biopesticidas até 2031.

A Estratégia do Prado ao Prato da Europa impõe uma redução de 50% no uso de pesticidas sintéticos. Em França, a proibição do glifosato em espaços públicos em 2023 impulsionou o aumento da adoção municipal de bioherbicidas de Pseudomonas fluorescens. Da mesma forma, a Alemanha aprovou seis novos tratamentos microbianos de sementes para trigo e cevada, a serem disponibilizados em 2025. Em Espanha, a olivicultura orgânica incorporou Bacillus thuringiensis para o controlo de traças, promovendo o uso de soluções biológicas em culturas perenes. Entretanto, o Reino Unido implementou um modelo de aprovação baseado no risco pós-Brexit em 2023, priorizando ingredientes ativos de baixa toxicidade e reduzindo os prazos de registo em 30%. Estes desenvolvimentos regulatórios apoiam um crescimento consistente no mercado de biopesticidas em toda a Europa, apesar dos desafios colocados pelas flutuações nos preços das matérias-primas.

As vendas de biopesticidas na Ásia-Pacífico são impulsionadas pelo mandato da China de reduzir o uso de pesticidas químicos até 2025 e pelos subsídios da Índia no âmbito da Missão Nacional sobre Agricultura Natural. O Japão acelerou a aprovação de quatro princípios ativos microbianos, incluindo soluções de interferência de RNA que visam a broca do caule do arroz, destacando potenciais sinergias com a agricultura de precisão. No Sudeste Asiático, os agricultores enfrentam desafios devido a lacunas de infraestrutura, com taxas de deterioração que excedem em áreas que carecem de sistemas robustos de cadeia de frio, limitando a penetração de mercado a curto prazo. No entanto, a expansão do cultivo de algodão, arroz e vegetais sob pressão da resistência, aliada ao aumento dos rendimentos disponíveis para produtos sem resíduos, posiciona a região Ásia-Pacífico como uma área de crescimento chave para o mercado de biopesticidas.

Panorama Competitivo

A concentração global de receitas permaneceu baixa, com as cinco principais empresas, Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) e T. Stanes and Company Limited, detendo coletivamente uma parcela menor da participação de mercado em 2025. A aquisição do Stoller Group pela Corteva Agriscience em janeiro de 2023 integrou bioestimulantes e pesticidas microbianos numa plataforma biológica unificada alinhada com as suas franquias de sementes e química.

Os nichos de inovação permanecem abertos em todo o setor de biopesticidas. Entre 2024 e 2025, a Koppert Biological Systems investiu 54 milhões de USD numa instalação de fermentação holandesa para expandir nematodes benéficos e fungicidas microbianos para horticultura em estufa. A Andermatt Group adaptou formulações de Metarhizium para pastagens alpinas, demonstrando o potencial de especialização regional. A capacidade de contrato da Ginkgo Bioworks nivela o campo de jogo, permitindo que as empresas emergentes se expandam sem investimentos em instalações, intensificando a concorrência de preços no mercado de biopesticidas.

As alianças estratégicas focam-se em melhorar a eficiência da produção local e acelerar as aprovações regulatórias. A Certis Biologicals utilizou a rede de distribuição da Mitsui no Sudeste Asiático para responder ao aumento da procura de produtos para arroz e horticultura impulsionada pela resistência aos piretroides. Estas alianças visam também reforçar a resiliência da cadeia de abastecimento e fomentar a partilha de conhecimento entre parceiros, permitindo uma melhor adaptação às dinâmicas de mercado. À medida que os portfólios de produtos se expandem e os quadros regulatórios se tornam mais padronizados em todo o setor de biopesticidas, a diferenciação de marca dependerá de fatores como a exclusividade de estirpes, a estabilidade da formulação e os serviços de agronomia digital que melhoram o momento de aplicação, influenciando coletivamente a concorrência no mercado de biopesticidas.

Líderes do Setor de Biopesticidas

Corteva Agriscience

Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.)

Gujarat State Fertilizers and Chemicals Ltd. (GSFC)

Valent BioSciences LLC (Sumitomo Chemical Company, Limited)

T. Stanes and Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Kureha Corporation obteve tecnologia avançada de biopesticidas e interação microbiana de uma organização sediada nos Estados Unidos para criar soluções sustentáveis e de alto valor para o controlo de doenças agrícolas. Esta tecnologia aborda agentes patogénicos desafiantes, como Fusarium e nematodes, aproveitando microrganismos para fornecer alternativas ambientalmente amigáveis aos pesticidas tradicionais.

- Novembro de 2025: A Syngenta e a empresa francesa de biotecnologia Amoéba SA celebraram um Memorando de Entendimento (MoU) para desenvolver e comercializar conjuntamente soluções de biocontrolo à base de ameba para cereais na Europa e no Reino Unido. Esta colaboração centra-se num biofungicida derivado do lisado da ameba Willaertia magna C2c Maky, que ativa os mecanismos naturais de defesa das plantas.

- Setembro de 2025: A BioWorks entrou no mercado europeu, oferecendo um portfólio de biopesticidas e bioestimulantes focados na proteção sustentável de culturas. Esta iniciativa visa fornecer aos agricultores europeus soluções biológicas para a gestão de doenças e pragas.

- Julho de 2025: A UPL Corp Australia introduziu o Thiopron, um biofungicida para videiras, na WineTech 2025. O produto foi concebido para combater doenças fúngicas como o oídio e serve como alternativa sustentável aos fungicidas tradicionais, alinhando-se com as tendências globais e europeias na proteção biológica de culturas.

Âmbito do Relatório do Mercado Global de Biopesticidas

Os biopesticidas são agentes de gestão de pragas derivados de fontes naturais, incluindo microrganismos como bactérias, fungos e vírus. Ao contrário dos produtos químicos sintéticos, são tipicamente biodegradáveis, específicos para o alvo e apresentam riscos mínimos para organismos não alvo e para os seres humanos. Estas características tornam os biopesticidas parte integrante da agricultura sustentável e das práticas de gestão integrada de pragas (GIP). O Relatório do Mercado de Biopesticidas é Segmentado por Forma (Biofungicidas, Bioherbicidas, Bioinsecticidas e Outros), por Tipo de Cultura (Culturas Comerciais, Culturas Hortícolas e Culturas em Linha), e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Outros Biopesticidas |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto da América do Norte | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Resto da Europa | |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Filipinas | |

| Tailândia | |

| Vietname | |

| Resto da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Resto da América do Sul | |

| Médio Oriente | Irão |

| Turquia | |

| Arábia Saudita | |

| Resto do Médio Oriente | |

| África | Egito |

| Nigéria | |

| África do Sul | |

| Resto de África |

| Por Forma | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Outros Biopesticidas | ||

| Por Tipo de Cultura | Culturas Comerciais | |

| Culturas Hortícolas | ||

| Culturas em Linha | ||

| Por Geografia | América do Norte | Canadá |

| México | ||

| Estados Unidos | ||

| Resto da América do Norte | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Resto da Europa | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Resto da América do Sul | ||

| Médio Oriente | Irão | |

| Turquia | ||

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | Egito | |

| Nigéria | ||

| África do Sul | ||

| Resto de África | ||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de biopesticidas aplicado por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários tipos de stress biótico e abiótico.

- TIPO - Os biopesticidas previnem ou controlam várias pragas, incluindo insetos, doenças e ervas daninhas, evitando danos nas culturas e perdas de rendimento.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com o objetivo de obter lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para controlar pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrolo bacterianos | Bactérias utilizadas para controlar pragas e doenças nas culturas. Funcionam produzindo toxinas prejudiciais às pragas alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrolo bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para as proteger de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, transportadores, material inerte, agentes molhantes ou adjuvantes, formulados para proporcionar a eficácia ótima do produto. |

| Agente patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, pois ajudam a controlar os danos causados pelas pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nematodes Entomopatogénicos (NEP) | Os nematodes entomopatogénicos são vermes redondos parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nematodes entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrolo fúngicos | Os agentes de biocontrolo fúngicos são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas através de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados pelas pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisado de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacáridos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte o azoto molecular em amónia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.