Tamanho e Participação do Mercado de Biossimilares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biossimilares por Mordor Intelligence

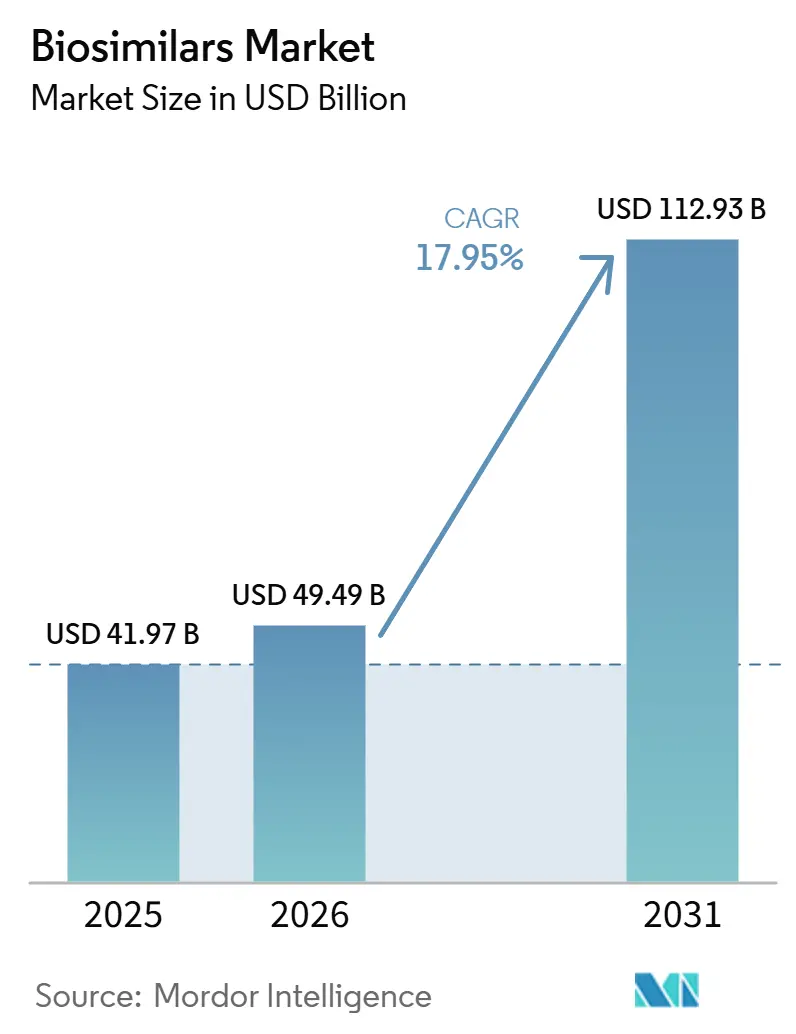

O tamanho do Mercado de Biossimilares deve aumentar de USD 41,97 bilhões em 2025 para USD 49,49 bilhões em 2026 e atingir USD 112,93 bilhões até 2031, crescendo a um CAGR de 17,95% no período 2026-2031.

Esta acentuada curva de crescimento reflete a passagem do setor de biossimilares de programas-piloto cautelosos para o uso clínico rotineiro, e sinaliza que os pagadores enxergam os biológicos de referência subsequentes como uma alavanca estrutural para a contenção de custos a longo prazo. Uma nova inferência a partir dos números atuais é que os gastos globais com biológicos de referência dificilmente atingirão um platô mesmo com a aceleração dos biossimilares, pois muitas novas moléculas originadoras estão entrando no mercado simultaneamente. Essa mudança regional implica que as decisões sobre a cadeia de suprimentos tomadas em Seul, Xangai e Hyderabad moldarão cada vez mais os preços globais.

Uma segunda inferência é que, embora os anticorpos monoclonais detenham uma participação significativa, sua dominância relativa pode diminuir à medida que as heparinas de baixo peso molecular e as novas proteínas de fusão apresentem curvas de crescimento mais acentuadas. Além disso, as revisões recentes de política da U.S. Food and Drug Administration (FDA) que simplificam as designações de intercambialidade tendem a comprimir os prazos de lançamento, inclinando a vantagem competitiva para empresas com capacidade de fabricação em escala.

Principais Conclusões do Relatório

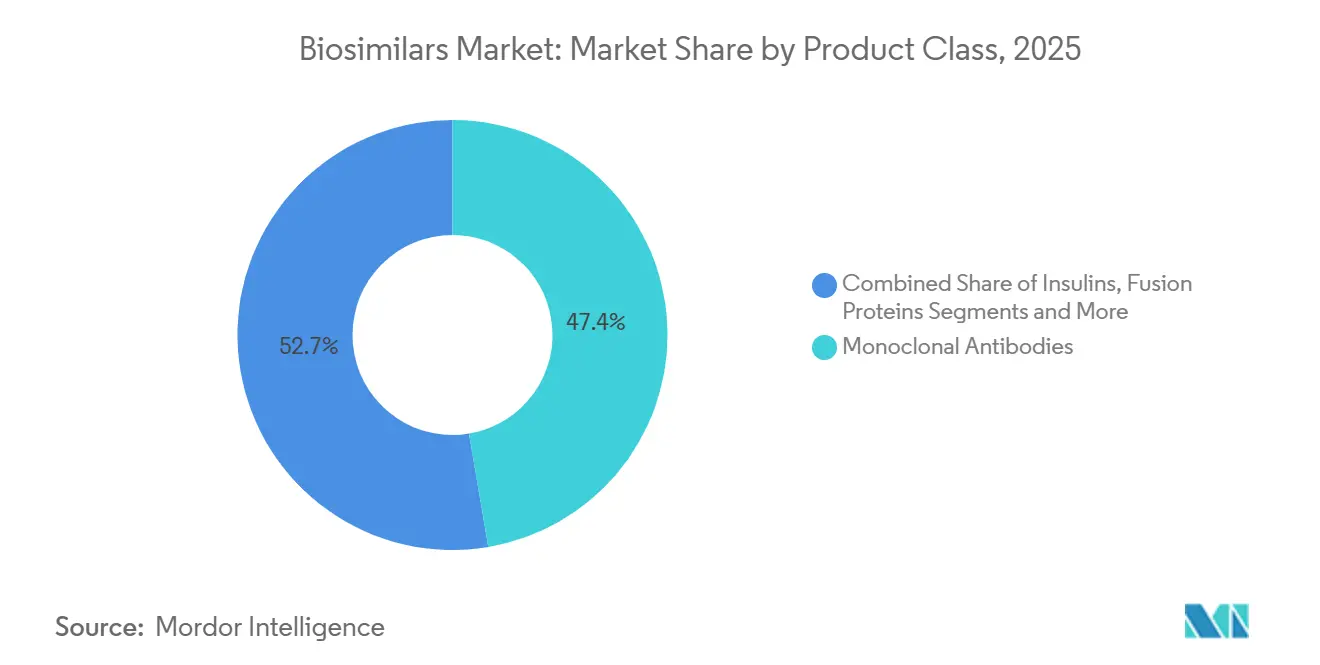

- Por classe de produto, os anticorpos monoclonais dominam a receita, com uma participação de 47,35% em 2025; as heparinas de baixo peso molecular são a classe de crescimento mais rápido, com um CAGR de 20,25%.

- Por indicação, as aplicações oncológicas lideram com 54,30% da receita de 2025, enquanto as indicações autoimunes e inflamatórias crônicas crescem mais rapidamente com um CAGR de 22,10%.

- Por usuário final, os hospitais responderam por 67,40% da participação do mercado de biossimilares em 2025, e o canal de varejo e pedidos por correio registra o crescimento mais rápido com um CAGR de 21,00% até 2031.

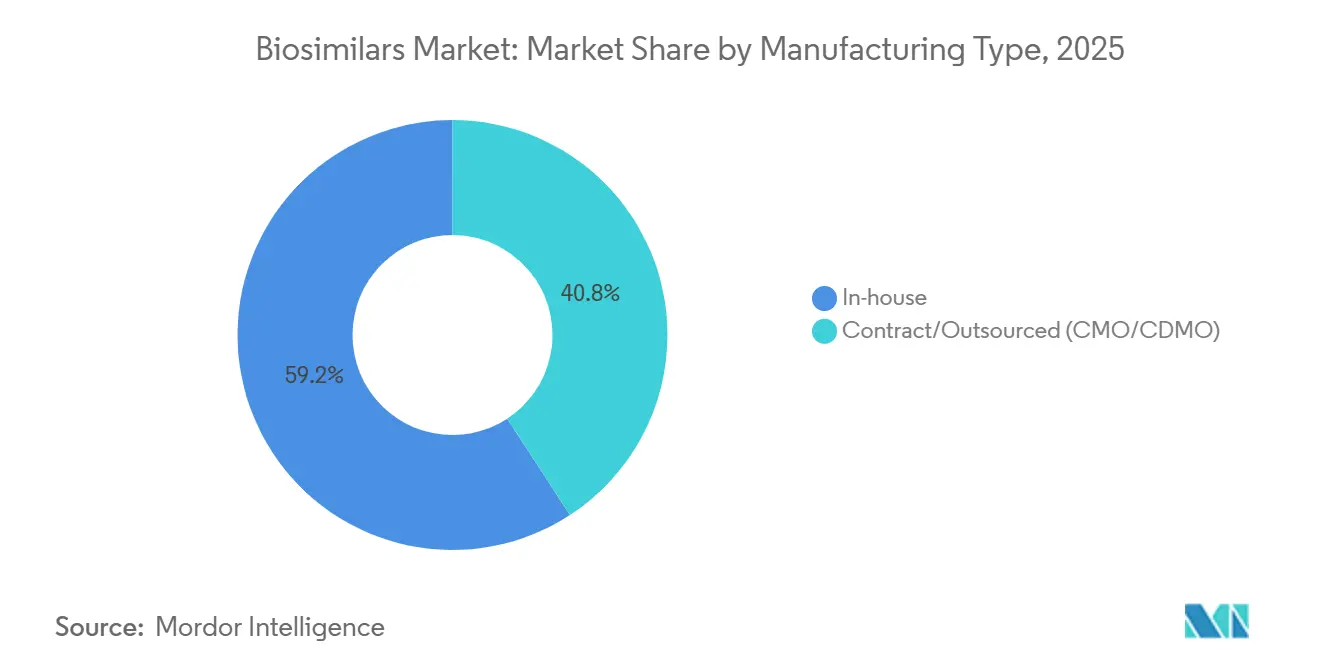

- Por tipo de fabricação, a fabricação interna retém 59,20% de participação de mercado em 2025, enquanto a capacidade terceirizada cresce a um CAGR de 19,10%.

- Por via de administração, a intravenosa retém 62,38% de participação de mercado em 2025, enquanto o segmento subcutâneo cresce a um CAGR de 20,56%.

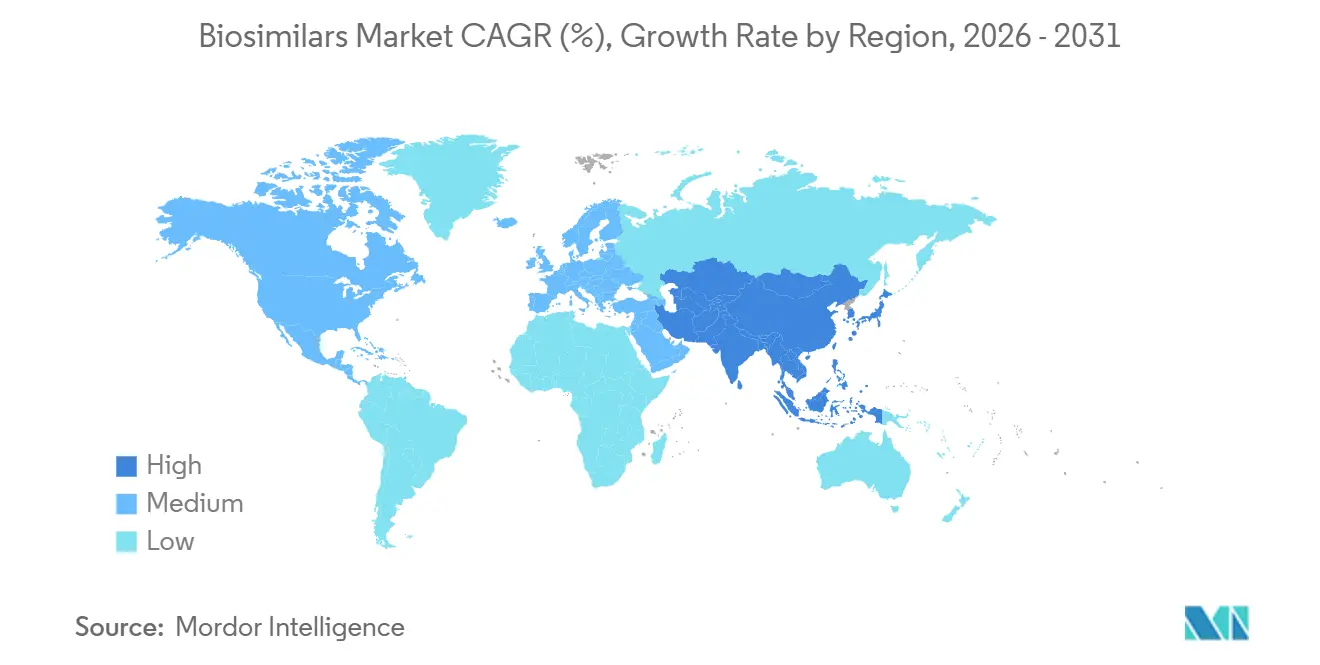

- Por geografia, a Europa retém a maior participação regional com 36,65%, enquanto a Ásia-Pacífico registra o crescimento mais rápido com um CAGR de 23,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Biossimilares*

| Impulsionador | (~) % de Impacto no CAGR | Relevância Geográfica da Previsão | Prazo de Impacto |

|---|---|---|---|

| Expiração iminente de patentes de múltiplos biológicos blockbuster | +3.8 % | Global | Curto prazo (≤ 2 anos) |

| Prevalência crescente de doenças crônicas e autoimunes | +2.9 % | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos globais de contenção de custos e aquisição baseada em licitações | +2.5 % | Europa, América Latina, MENA | Médio prazo (2-4 anos) |

| Crescente confiança de clínicos e pacientes (evidências do mundo real) | +1.7 % | Global | Médio prazo (2-4 anos) |

| Crescimento do investimento de capital e expansões de capacidade de CMO/CDMO | +1.4 % | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente devido à relação custo-efetividade | +1.2 % | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expiração Iminente de Patentes de Múltiplos Biológicos Blockbuster

A expansão do tamanho do mercado está sendo impulsionada por uma onda sem precedentes de expirações de patentes que desbloqueará um estimado USD 400 bilhões em vendas de produtos de referência entre 2029 e 2034. Como 25 biológicos de alto valor perdem exclusividade somente em 2025, os desenvolvedores estão correndo para garantir vagas de desenvolvimento e de fabricação simultaneamente. A inferência aqui é que os pipelines de desenvolvimento estão agora tão lotados que a capacidade de testes analíticos, e não o financiamento, está emergindo como o fator limitante para alguns programas. Empresas como a Sandoz já divulgaram pipelines de 28 moléculas, demonstrando a escala da oportunidade [1]John Doe, "Novartis Expands Biosimilar Pipeline," Novartis, novartis.com. Os anticorpos monoclonais focados em oncologia são os mais expostos, implicando preços médios de venda mais baixos para medicamentos oncológicos blockbuster dentro do período de previsão. Essa disrupção reduzirá os custos de tratamento e ampliará o acesso, mas também aumenta a intensidade competitiva em áreas terapêuticas que anteriormente contavam com apenas dois ou três fornecedores.

Prevalência Crescente de Doenças Crônicas e Autoimunes

As doenças crônicas e autoimunes estão aumentando em todo o mundo, e os medicamentos especializados já respondem por mais da metade dos gastos com prescrições nos Estados Unidos. Consequentemente, os biossimilares direcionados a essas condições representam o grupo de indicações de crescimento mais rápido, registrando um CAGR de 23% de 2025 a 2030. A inferência a partir dos dados de prevalência crescente é que os orçamentos dos pagadores sofrerão pressão crescente mesmo que os biossimilares alcancem ganhos de participação de mercado de dois dígitos, pois o número absoluto de pacientes está aumentando em paralelo. A oncologia continua sendo o maior pool de receita hoje, mas as prescrições autoimunes estão reduzindo essa diferença à medida que as taxas de diagnóstico aumentam. Evidências do mundo real de programas no Brasil mostram economias superiores a 50% quando pacientes estáveis são trocados, sugerindo que resultados semelhantes poderiam surgir em outros mercados emergentes. A migração constante de pacientes para terapias de manutenção de longo prazo aumenta a atratividade comercial dos biossimilares para doenças crônicas e incentiva o investimento em formulações subcutâneas.

Confiança Crescente de Clínicos e Pacientes Impulsionada por Evidências do Mundo Real

Os dados acumulados de exposição de pacientes — quase 700 milhões de dias de terapia globalmente — dissiparam as preocupações iniciais sobre a segurança da troca para biossimilares. A orientação da FDA de junho de 2024 removeu o requisito rotineiro de estudos de troca separados, efetivamente reduzindo os custos de desenvolvimento e acelerando o tempo de entrada no mercado [2]Jane Smith, "Real-World Evidence Reinforces Biosimilar Safety," AJMC, ajmc.com. Uma inferência imediata é que empresas menores agora podem competir pelo status de primeiro a protocolar, pois a barreira financeira foi reduzida. O conforto dos clínicos está claramente melhorando; os biossimilares de adalimumabe capturaram 22% de participação de mercado nos Estados Unidos em nove meses após o lançamento, um ritmo que teria sido implausível uma década atrás. É importante ressaltar que a confiança crescente se estende aos pagadores, o que por sua vez fortalece o posicionamento nos formulários para os biossimilares. À medida que a oncologia lidera com taxas de penetração de biossimilares acima de 80% em algumas indicações, os prescritores estão começando a extrapolar experiências positivas para outras áreas terapêuticas.

Crescimento do Investimento de Capital, Alianças Estratégicas e Expansões de Capacidade de CMO/CDMO

As organizações de fabricação por contrato (CMOs) e os desenvolvedores híbridos devem controlar mais de 54% da capacidade global de biológicos até 2028. A Samsung Biologics sozinha está investindo USD 1,46 bilhão em capacidade adicional na Coreia do Sul, enquanto a Fujifilm Diosynth está adicionando USD 3,2 bilhões em instalações na Dinamarca e na Carolina do Norte. A inferência que se segue é que a diversificação geográfica das pegadas de fabricação reduzirá os riscos das cadeias de suprimentos e poderá suavizar a volatilidade de preços ligada a escassez localizada. Grandes alianças, como as colaborações da Alvotech com a Dr. Reddy's e a Teva, ilustram como as empresas estão unindo recursos para acelerar os cronogramas de lançamento. Essas parcerias frequentemente combinam o conhecimento de acesso ao mercado ocidental com as vantagens de custo asiáticas, remodelando os limites competitivos. O aumento nas estruturas de negócios híbridos — licenciamento mais fabricação conjunta — sinaliza que os modelos de compartilhamento de propriedade intelectual estão se tornando mais normalizados no setor de biossimilares.

Análise de Impacto das Restrições do Mercado de Biossimilares*

| Restrição | (~) % de Impacto no CAGR | Relevância Geográfica da Previsão | Prazo de Impacto |

|---|---|---|---|

| Complexidade intrínseca de fabricação e análise | −2.3 % | Global | Longo prazo (≥ 4 anos) |

| Ceticismo sobre intercambialidade e substituição | −1.5 % | MENA, partes da Ásia e Europa Oriental | Curto prazo (≤ 2 anos) |

| Táticas defensivas dos originadores (litígios, barreiras de descontos) | −1.8 % | Estados Unidos | Médio prazo (2-4 anos) |

| Erosão severa de preços e margens estreitas | −2.1 % | Europa, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Intrínseca de Fabricação e Análise

Desenvolver um biossimilar ainda custa entre USD 100 e 300 milhões e leva até sete a oito anos, pois cada molécula deve passar por mais de 40 testes analíticos ortogonais. Uma inferência a partir desses números é que o racionamento de capital direcionará os desenvolvedores menores para nichos estreitos de alto valor, em vez de portfólios amplos. A cultura de células de mamíferos, particularmente as linhagens de Ovário de Hamster Chinês (CHO), continua sendo o principal método de produção devido ao seu perfil de glicosilação semelhante ao humano. A complexidade aumenta ainda mais quando os desenvolvedores visam conjugados anticorpo-fármaco ou proteínas de fusão, ambos começando a aparecer nas divulgações de pipeline. Os desafios analíticos, incluindo o perfil de glicanos e a análise de variantes de carga, requerem instrumentação cara, levando muitas empresas a terceirizar para CDMOs especializados. As altas taxas de falha — em torno de 50% para programas de biossimilares em estágio avançado — sinalizam que a expertise, e não apenas o capital, determina as probabilidades de sucesso.

Ceticismo Contínuo sobre Intercambialidade e Substituição em Determinados Sistemas de Saúde

Apesar do progresso regulatório, o ceticismo persiste em regiões com legislação limitada sobre biossimilares. Pesquisas em partes do Oriente Médio e Norte da África revelam que aproximadamente um terço dos clínicos ainda se sente desconfortável com a substituição automática. A inferência aqui é que iniciativas educacionais, em vez de dados clínicos adicionais, poderiam desbloquear demanda significativa em mercados hesitantes. A designação da FDA do Simlandi (adalimumabe-ryvk) como o primeiro biossimilar intercambiável de alta concentração e sem citrato alivia algumas preocupações nos Estados Unidos, mas a inércia persiste entre pacientes que estão estáveis com produtos de referência. A hesitação é mais evidente em biológicos de múltiplas indicações, onde os regimes de dosagem diferem entre as doenças. Com o tempo, os mandatos dos pagadores e as evidências de economias do mundo real tendem a erodir a resistência remanescente, mas os fabricantes devem considerar curvas de adoção estendidas no planejamento de lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Biossimilares

Classe de Produto:

Anticorpos Monoclonais Lideram a Transformação do MercadoO tamanho do mercado de biossimilares para anticorpos monoclonais representa 47,35% da receita total em 2025 e, embora seu CAGR agregado se modere para a faixa intermediária dos dois dígitos, as vendas absolutas continuam a crescer. Uma inferência é que a liderança de participação mascara uma fragmentação subjacente, pois dezenas de alvos de anticorpos monoclonais agora dividem o foco dos fabricantes. As heparinas de baixo peso molecular estão crescendo a um CAGR de 20,25%, sinalizando que a anticoagulação pode se tornar o próximo campo de batalha competitivo. A aprovação pela FDA de cinco biossimilares de ustekinumabe em 2024 ressalta como o agrupamento de lançamentos comprime os pontos de preço e pode encurtar os ciclos de vida dos produtos para cada novo entrante subsequente. Os desenvolvedores estão priorizando anticorpos monoclonais como rituximabe e bevacizumabe porque os desfechos clínicos estão bem estabelecidos, reduzindo o escopo dos estudos comparativos. No entanto, os anticorpos biespecíficos emergentes poderiam complicar o trabalho de equivalência futuro, levando os reguladores a refinar as diretrizes mais uma vez.

Indicação:

Oncologia Domina Enquanto Autoimune Cresce RapidamenteO segmento de oncologia responde por 54,30% da participação do mercado de biossimilares em 2025, comandando a maior fatia dos orçamentos de reembolso. Uma inferência imediata é que os pagadores de oncologia possuem a maior alavancagem para impor a troca, acelerando assim a penetração. As doenças autoimunes e inflamatórias registram um CAGR previsto de 22,10%, o que implica que até 2031 a diferença de receita entre as duas indicações poderia se estreitar consideravelmente. Os próximos lançamentos de biossimilares direcionados a inibidores de checkpoint como o Yervoy sugerem um efeito de segunda ordem: se os caros medicamentos de imuno-oncologia sofrerem erosão por biossimilares, as economias poderiam financiar um uso mais amplo de terapias de precisão. Por sua vez, essa dinâmica pode levar os inovadores a construtos biológicos ainda mais complexos, renovando o ciclo de inovação.

Usuário Final:

Hospitais Dominam Enquanto os Canais de Varejo se ExpandemOs hospitais detêm 67,40% da participação do mercado de biossimilares em 2025, pois a administração intravenosa (IV) e os regimes oncológicos de alto custo ancoram os gastos nos centros de infusão. Inferência: o poder de compra coletivo dos hospitais molda as negociações iniciais de preços, mas uma vez que as formulações subcutâneas dominem, as redes de farmácias de varejo exercerão mais influência. O canal de varejo e pedidos por correio já mostra um CAGR previsto de 21,00% até 2031, impulsionado por biossimilares autoinjetáveis que dispensam as cadeiras de infusão. O Tyenne (tocilizumabe-aazg) da Fresenius Kabi oferece opções tanto IV quanto subcutâneas, evidenciando uma mudança estratégica em direção a modelos de conveniência para o paciente. Essa mudança também introduz desafios de gestão de estoque, pois as farmácias devem manter múltiplos tamanhos de frascos e dispositivos, aumentando a complexidade logística.

Tipo de Fabricação:

Dominância Interna Enfrenta Desafio dos CDMOsA fabricação interna retém 59,20% da participação do mercado de biossimilares em 2025, mas a capacidade terceirizada cresce a um CAGR de 19,10%. A inferência aqui é que os diferenciais de custo por si só não explicam o aumento na terceirização; em vez disso, a velocidade de entrada no mercado e a familiaridade regulatória impulsionam a tendência. Os CDMOs oferecem plataformas de processo prontas para uso e conjuntos analíticos validados, tornando-os atraentes tanto para startups quanto para grandes unidades farmacêuticas que buscam flexibilidade. O conhecimento proprietário de processos continua sendo uma razão para algumas empresas manterem etapas críticas internamente, mas as inovações em transferência de tecnologia estão reduzindo o risco de vazamento de conhecimento. As estratégias de integração vertical agora avaliam o equilíbrio entre a absorção de custos fixos e a agilidade da cadeia de suprimentos.

Via de Administração:

Preferências em Evolução Remodelando o MercadoO segmento intravenoso retém 62,38% de participação de mercado em 2025, enquanto o segmento subcutâneo cresce a um CAGR de 20,56%. As infusões intravenosas permanecem dominantes hoje, mas os biossimilares subcutâneos estão ganhando adoção, auxiliados por inovações em dispositivos que reduzem o tempo de injeção. A nova inferência é que as aprovações de dupla via aumentam a participação de mercado porque permitem que os clínicos correspondam às preferências dos pacientes sem trocar de produto. A aprovação do Tyenne em ambas as formulações exemplifica essa flexibilidade. A adoção subcutânea também se correlaciona com a adoção da telemedicina, pois a autoadministração permite o monitoramento remoto de pacientes. As patentes para sistemas de administração subcutânea como o rituximabe SC devem expirar dentro da década, sugerindo que mais lançamentos em múltiplos formatos chegarão e poderiam inclinar a participação de mercado para as farmácias de varejo.

Análise Geográfica

Mercado de Biossimilares na Europa

A Europa continua liderando com 36,65% de participação no mercado de biossimilares, refletindo seu pioneiro caminho regulatório de 2006 e políticas de aquisição coordenadas. Muitos estados-membros da UE instituíram esquemas de compartilhamento de ganhos, canalizando economias de volta aos orçamentos hospitalares, o que incentiva o engajamento dos prescritores. A inferência é que a infraestrutura madura da Europa agora opera como um campo de testes para modelos avançados de contratação, como licitações com múltiplos vencedores que preservam a diversidade de fornecedores. Estudos de caso do infliximabe mostram que os preços do medicamento originador caíram acentuadamente com a chegada dos biossimilares, comprovando que a concorrência funciona mesmo em terapêuticas especializadas. A região enfrenta um conjunto triplo de eventos de perda de exclusividade que acelerarão a penetração dos biossimilares, mas também poderão intensificar a erosão de preços além de limites confortáveis para fabricantes de menor porte.

Mercado de Biossimilares na Ásia-Pacífico

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR projetado de 23,10%, catalisado pelos gigantes sul-coreanos Samsung Bioepis e Celltrion e pelas reformas regulatórias da China. Uma inferência a partir dos dados de capacidade é que a Ásia está evoluindo de um polo de fabricação por contrato para uma potência de concepção e desenvolvimento, como evidenciado pela localização da infraestrutura de ensaios clínicos. A Índia aproveita seu legado em medicamentos genéricos para agilizar os registros de biossimilares, enquanto Austrália e Japão investem em bioprodução doméstica para a resiliência da cadeia de suprimentos. A pandemia acelerou os incentivos governamentais para a autossuficiência em biológicos, sugerindo que a participação da Ásia nas aprovações globais crescerá mais rapidamente do que o crescimento da demanda global por si só indicaria.

Mercado de Biossimilares na América do Norte

A América do Norte, dominada pelos Estados Unidos, fica atrás da Europa em penetração, mas oferece o maior potencial de receita absoluta, sustentado por 56 aprovações da FDA e 41 lançamentos até julho de 2024. Uma inferência notável é que as reformas de pagamento do Medicare incorporadas na Lei de Redução da Inflação (IRA) podem realinhar os incentivos em direção à substituição rápida por biossimilares nos programas públicos. As economias projetadas para os EUA de 181 bilhões de USD ao longo de cinco anos ressaltam os interesses econômicos em jogo. As formulários provinciais canadenses também estão exigindo substituições não médicas, uma escolha de política que poderia harmonizar a adoção em todo o continente. Coletivamente, esses fatores apontam para que a América do Norte supere a Europa em tamanho de mercado no início da década de 2030, caso os diferenciais de crescimento atuais persistam.

Cenário Competitivo

As 10 principais empresas controlam uma participação significativa do mercado de biossimilares, mas essa concentração mascara estratégias divergentes. A Samsung Bioepis superou KRW 1 trilhão em vendas com 12 moléculas comercializadas, ressaltando como a fabricação em escala e os portfólios focados podem superar as grandes farmacêuticas diversificadas. A inferência aqui é que os players especializados ganham agilidade ao limitar a competição interna por capital, perseguindo medicamentos inovadores de alta margem. Oportunidades de espaço em branco também existem em oftalmologia, onde a penetração de biossimilares é mínima, mas os preços dos medicamentos de referência permanecem altos.

A diferenciação tecnológica está ganhando importância; as plataformas proprietárias S-AfuCHO e S-HiCon da Samsung Biologics visam encurtar os ciclos de desenvolvimento e melhorar os rendimentos. A triagem de moléculas assistida por IA e o design de ensaios aumentam as probabilidades de sucesso na primeira tentativa, sugerindo que as capacidades digitais poderiam ampliar as lacunas de desempenho. Alguns analistas preveem que as grandes farmacêuticas podem se retirar dos biossimilares devido à pressão de preços, mas declarações da Amgen e da Pfizer indicam comprometimento contínuo, sugerindo que quaisquer saídas competitivas, se ocorrerem, serão seletivas. A inferência é que os mercados de capitais podem recompensar empresas que dominam a inovação ou se especializam em eficiência, penalizando modelos híbridos.

A integração vertical por gestores de benefícios farmacêuticos (PBMs) na fabricação de biossimilares por meio de entidades como a Cordavis da CVS Health poderia redefinir a economia de distribuição. A entrada dos PBMs pode apertar o controle dos formulários, reforçando sua alavancagem de negociação. A inferência é que os desenvolvedores de biossimilares que não possuem parcerias com PBMs podem enfrentar acesso restrito ao mercado apesar da aprovação regulatória. Consequentemente, a vantagem competitiva futura pode depender da integração a jusante, e não apenas da escala de fabricação.

Líderes do Setor de Biossimilares

Pfizer Inc

Novartis AG

Samsung Bioepies Co., Ltd

Coherus Biosciences, Inc.

Amgen Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Biossimilares

- Pfizer

- Sandoz Group

- Amgen

- Viatris

- Samsung Group

- Celltrion Healthcare

- Eli Lilly and Company

- Biocon Ltd

- Teva Pharmaceutical Industries

- Stada Arzneimittel

- Dr Reddy’s Laboratories

- Coherus Biosciences

- LG Chem (LG Life Sciences)

- Intas Pharmaceutical

- Fresenius

- Alvotech

- Bio-Thera Solutions

- Shanghai Henlius Biotech

- Lupin

- Hikma Pharmaceuticals

Desenvolvimento Recente da Indústria no Mercado de Biossimilares

- Março de 2025: A FDA aprovou o Omlyclo (omalizumabe-igec) da Celltrion USA como o primeiro biossimilar de referência ao Xolair (omalizumabe). O biossimilar, com status de intercambialidade concedido, é o primeiro biossimilar respiratório nos Estados Unidos. O Omlyclo é aprovado para o tratamento de asma moderada a grave em adultos e crianças com 6 anos ou mais com alergias não responsivas a esteroides inalados. Também é aprovado para adultos com inflamação crônica dos seios nasais e pólipos nasais não responsivos a corticosteroides nasais.

- Janeiro de 2025: A Amgen lançou o Wezlana (ustekinumabe-auub), o primeiro biossimilar intercambiável do Stelara, por meio da plataforma Nuvaila da Optum, ampliando o acesso ao tratamento autoimune.

- Outubro de 2024: A FDA aprovou o Imuldosa (ustekinumabe-srlf), o quinto biossimilar de ustekinumabe nos Estados Unidos, com direitos de comercialização atribuídos à Intas Pharmaceuticals.

- Outubro de 2024: O biossimilar de denosumabe TVB-009P da Teva entrou em revisão pela FDA e pela EMA, com decisões esperadas para o segundo semestre de 2025.

Escopo do Relatório do Mercado Global de Biossimilares

De acordo com o escopo do relatório, um biossimilar é um biológico "similar" a outro medicamento biológico (conhecido como produto de referência) que já foi licenciado pelos órgãos regulatórios. Os biossimilares são altamente similares ao produto de referência em termos de segurança, pureza e potência, mas podem ter diferenças menores em componentes clinicamente inativos. Ao aprovar biossimilares, o órgão regulatório pode exigir que os fabricantes conduzam um estudo clínico (ou estudos) suficiente para estabelecer segurança, pureza ou potência em um ou mais usos para os quais o produto de referência é licenciado, e o biossimilar busca o licenciamento.

O mercado de biossimilares é segmentado por classe de produto (anticorpos monoclonais, hormônios recombinantes, imunomoduladores, agentes anti-inflamatórios e outras classes de produtos), aplicação (distúrbios sanguíneos, deficiência hormonal de crescimento, distúrbios crônicos e autoimunes, oncologia e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos e tendências estimados do mercado global de biossimilares para 17 países em várias regiões. O relatório oferece o valor (USD milhões) para os segmentos mencionados acima.

Visão Geral da Segmentação

| Anticorpos Monoclonais |

| Hormônios Recombinantes (EPO, G-CSF) |

| Insulinas |

| Heparinas de Baixo Peso Molecular |

| Proteínas de Fusão e Outros |

| Oncologia |

| Autoimune e Inflamatório Crônico |

| Distúrbios Metabólicos |

| Distúrbios Sanguíneos e de Coagulação |

| Outros |

| Hospitais |

| Clínicas Especializadas |

| Farmácias de Varejo e Pedidos por Correio |

| Interno |

| Contrato/Terceirizado (CMO/CDMO) |

| Intravenosa |

| Subcutânea |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Restante do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Produto | Anticorpos Monoclonais | |

| Hormônios Recombinantes (EPO, G-CSF) | ||

| Insulinas | ||

| Heparinas de Baixo Peso Molecular | ||

| Proteínas de Fusão e Outros | ||

| Por Indicação | Oncologia | |

| Autoimune e Inflamatório Crônico | ||

| Distúrbios Metabólicos | ||

| Distúrbios Sanguíneos e de Coagulação | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Farmácias de Varejo e Pedidos por Correio | ||

| Por Tipo de Fabricação | Interno | |

| Contrato/Terceirizado (CMO/CDMO) | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Restante do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Global de Biossimilares?

O tamanho do Mercado Global de Biossimilares deve atingir USD 49,49 bilhões em 2026 e crescer a um CAGR de 17,95% para alcançar USD 112,93 bilhões até 2031.

Qual região detém a maior participação do mercado de biossimilares?

A Europa lidera com uma participação de mercado de 36,65%, apoiada por seu marco regulatório pioneiro e altas taxas de adoção.

Qual é a região de crescimento mais rápido no Mercado Global de Biossimilares?

A Ásia-Pacífico deve crescer ao maior CAGR durante o período de previsão (2026-2031).

Por que os biossimilares de anticorpos monoclonais são tão importantes?

Os anticorpos monoclonais comandam 47,35% da receita de biossimilares porque seus produtos de referência são terapias de alto custo em oncologia e doenças autoimunes, criando fortes incentivos econômicos para versões subsequentes.

Página atualizada pela última vez em: