Tamanho e Participação do Mercado de Biofungicidas

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.66% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

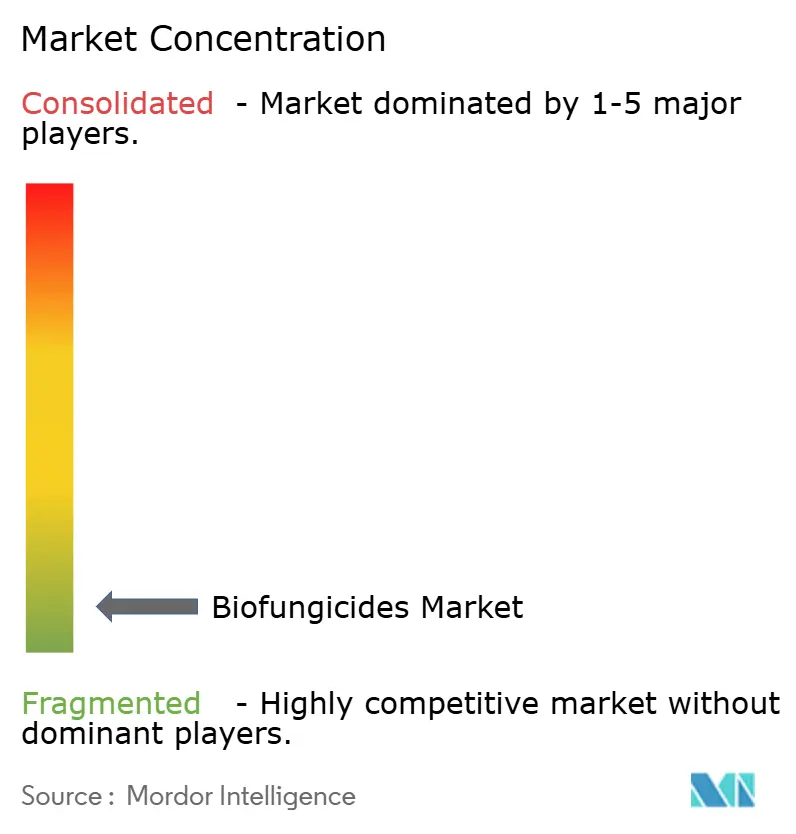

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofungicidas por Mordor Intelligence

O tamanho do mercado de biofungicidas deve crescer de USD 3,18 bilhões em 2025 para USD 3,52 bilhões em 2026 e tem previsão de atingir USD 5,84 bilhões até 2031 a um CAGR de 10,66% no período 2026-2031. A aceleração das restrições regulatórias sobre resíduos químicos, os rápidos ganhos de área cultivada orgânica e a sustentada preferência do consumidor por produtos sem resíduos sustentam o impulso de crescimento. As metas de redução de pesticidas da Estratégia Do Prado ao Prato da Europa e o caminho simplificado de registro de biopesticidas da Agência de Proteção Ambiental dos Estados Unidos (EPA) encurtam os ciclos de comercialização e incentivam os investimentos[1]Fonte: Comissão Europeia, "Estratégia Do Prado ao Prato," europa.eu. Plataformas digitais que entregam biológicos diretamente às fazendas com custos de distribuição mais baixos ampliam o acesso de pequenos agricultores e estimulam a adoção em mercados emergentes. Os avanços na microencapsulação estendem a vida útil dos produtos para 24 meses, viabilizando a logística global para produtos microbianos vivos. A intensidade competitiva permanece elevada, pois os cinco principais fornecedores juntos detêm aproximadamente 1% das receitas globais, deixando amplo espaço para consolidação e diferenciação baseada em tecnologia.

Principais Conclusões do Relatório

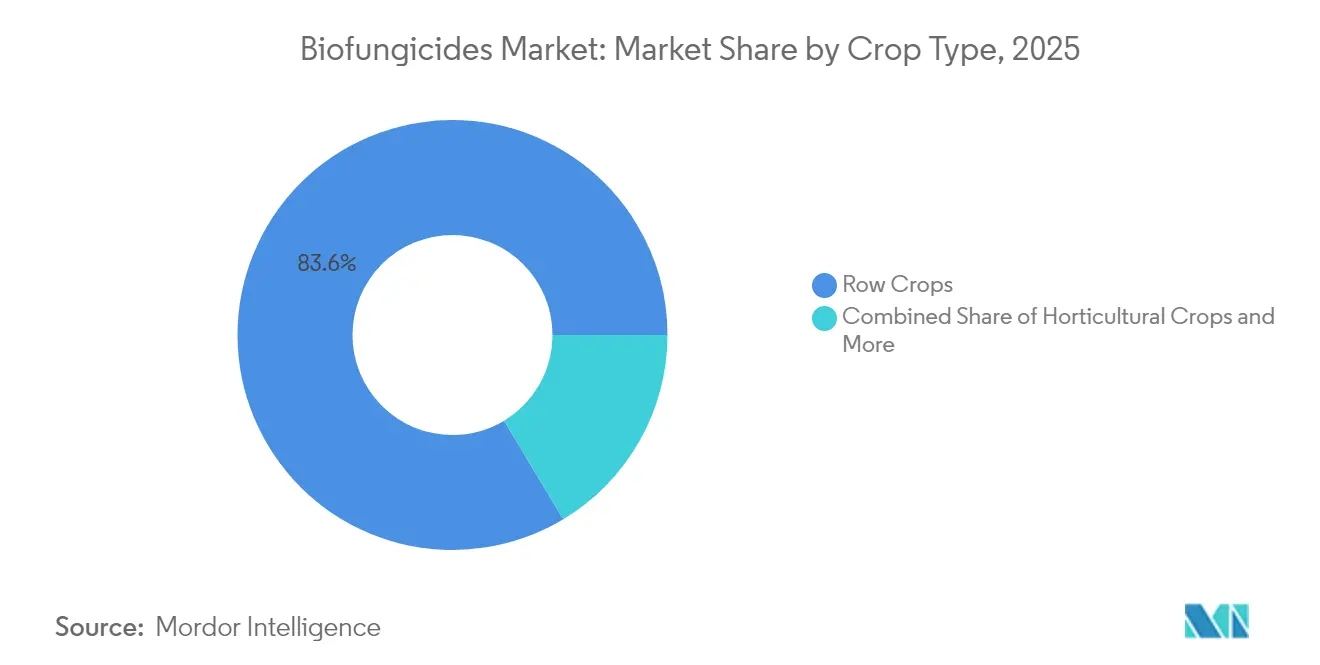

- Por tipo de cultura, as culturas extensivas lideraram com 83,62% de participação na receita do mercado de biofungicidas em 2025, enquanto as culturas hortícolas têm projeção de avançar a um CAGR de 10,98% até 2031.

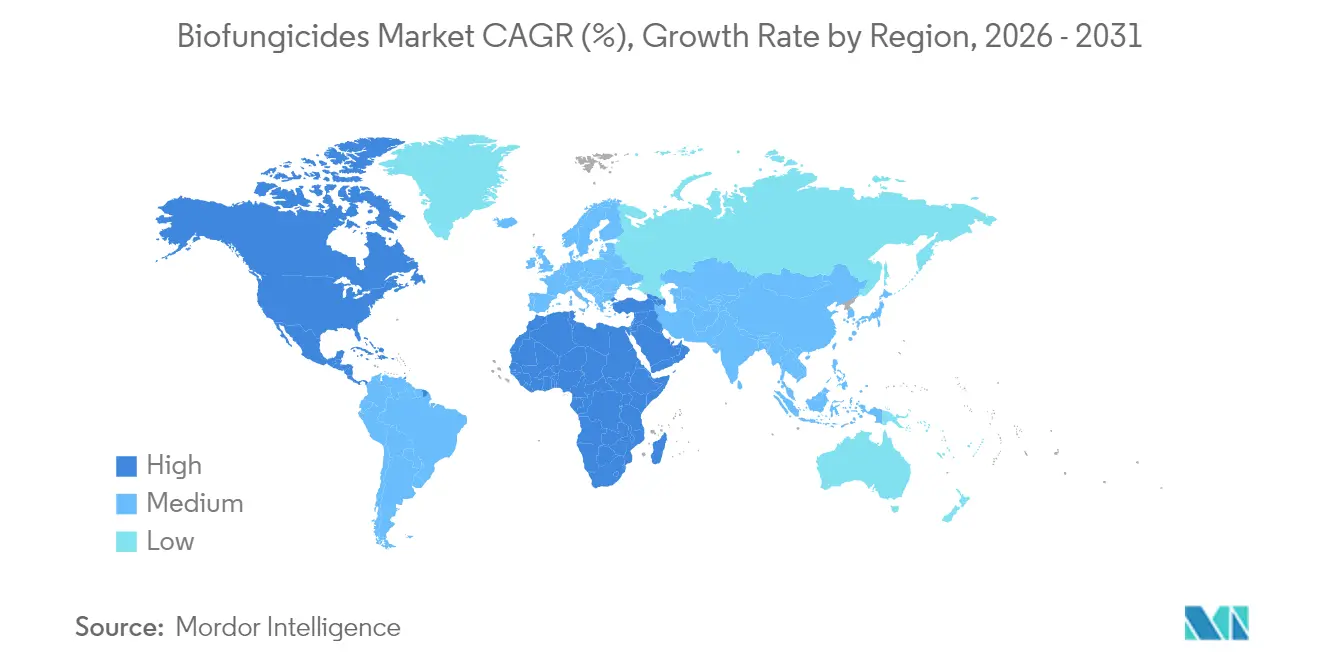

- Por geografia, a Europa reteve 40,35% da participação no mercado de biofungicidas em 2025, enquanto a América do Norte apresenta o crescimento regional mais rápido a um CAGR de 11,38% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biofungicidas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área de cultivo orgânico | +2.8% | Global, com crescimento mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Proibições regulatórias sobre resíduos de fungicidas sintéticos | +2.1% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda do consumidor por produtos sem resíduos | +1.9% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Integração de biofungicidas em programas de MIP | +1.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Distribuição direta para fazendas via comércio eletrônico | +1.4% | Global, com rápida adoção em mercados emergentes | Curto prazo (≤ 2 anos) |

| Microencapsulação estendendo a vida útil dos produtos | +1.1% | Global, particularmente benéfico em regiões tropicais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Área de Cultivo Orgânico

A área orgânica certificada global cresceu 1,6% em 2024 para 76,4 milhões de hectares, e as vendas de culturas orgânicas nos Estados Unidos subiram 5,1% para USD 11,2 bilhões, criando demanda constante por ferramentas de conformidade para biofungicidas[2]Fonte: Instituto de Pesquisa de Agricultura Orgânica, "Mundo da Agricultura Orgânica 2025," fibl.org. Programas europeus pagam EUR 300 (USD 324) por hectare a produtores que convertem para sistemas orgânicos, tornando o controle biológico de doenças economicamente atrativo. Ensaios de campo mostram que parcelas tratadas com biofungicidas produzem 15-25% mais do que controles orgânicos não tratados. A diferença de preço premium de 20-40% para produtos certificados compensa os custos de insumos mais elevados, incentivando a adoção em grãos, frutas e vegetais.

Proibições Regulatórias sobre Resíduos de Fungicidas Sintéticos

A União Europeia proibiu ingredientes ativos como clorotalonil e mancozebe em 2024 e reduziu os limites máximos de resíduos em 60%, abrindo espaço imediato de mercado para substitutos biológicos. A EPA iniciou a revisão de 23 fungicidas mais antigos, sinalizando possíveis restrições que inclinam ainda mais as decisões em direção a ferramentas de base biológica nos Estados Unidos. A China introduziu um canal de registro rápido para biofungicidas que reduz pela metade o tempo de aprovação para 12 meses, criando novas oportunidades para inovadores.

Crescente Demanda do Consumidor por Produtos Sem Resíduos

Muitos consumidores verificam atualmente os rótulos de ausência de pesticidas, e inspeções de importação em países como Japão e Coreia do Sul rejeitaram quantidades significativas de remessas não conformes, pressionando os exportadores a migrar para programas de biofungicidas. Redes de varejo exigem resíduos zero detectáveis para a maioria das entregas. Os produtores convencionais, portanto, integram soluções biológicas para garantir espaço preferencial nas prateleiras e proteger a reputação da marca.

Integração de Biofungicidas em Programas de MIP

A adoção do Manejo Integrado de Pragas (MIP) atingiu 68% das fazendas comerciais dos EUA em 2024, ante 52% em 2022, entregando margens líquidas 12-18% mais altas por hectare por meio da redução de custos de resistência e descontos de seguro. Softwares de suporte à decisão agora combinam dados meteorológicos com modelos de doenças para acionar pulverizações microbianas oportunas, melhorando os resultados de controle enquanto reduzem as contas de mão de obra e combustível. Fabricantes de alimentos, incluindo Cargill e Archer Daniels Midland, exigem conformidade documentada com MIP em toda a cadeia de suprimentos, incorporando os biofungicidas à prática agronômica convencional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço mais elevado em comparação aos fungicidas químicos | -1.8% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Eficácia de campo variável entre climas | -1.2% | Regiões tropicais e áridas, variação sazonal em zonas temperadas | Médio prazo (2-4 anos) |

| Dependência de cadeia fria para cepas microbianas selecionadas | -0.9% | Regiões com infraestrutura limitada de logística refrigerada | Longo prazo (≥ 4 anos) |

| Redes de patentes em torno de cepas de Bacillus de próxima geração | -0.6% | Global, afetando inovação e entrada no mercado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Mais Elevado em Comparação aos Fungicidas Químicos

Os custos de tratamento por hectare para biofungicidas são significativamente mais altos do que os programas sintéticos, criando desafios para a adoção em fazendas com recursos financeiros limitados. Embora os preços premium de produtos e as despesas reduzidas relacionadas à resistência contribuam para diminuir a diferença de custo ao longo do tempo, as despesas iniciais mais altas dificultam a adoção por pequenos agricultores sem suporte financeiro. Em algumas regiões, subsídios estão disponíveis para compensar esses custos, como programas de reembolso na União Europeia, mas apoio similar é limitado em outras áreas como África e partes da Ásia.

Eficácia de Campo Variável entre Climas

Os dados de ensaios indicam que os produtos microbianos frequentemente apresentam eficácia reduzida em condições ambientais adversas, como altas temperaturas e baixa umidade. Essa variabilidade pode resultar em controle inconsistente de doenças, particularmente em regiões como o Sudeste Asiático e a África Subsaariana, onde tais condições são comuns. As pesquisas em andamento concentram-se no desenvolvimento de cepas tolerantes ao calor e na otimização de calendários de aplicação baseados no clima para aumentar a confiabilidade. Os produtores permanecem cautelosos e hesitantes em adotar essas soluções amplamente até que o desempenho consistente em campo seja demonstrado ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Os Biofungicidas Ganham Terreno Além das Culturas Extensivas Tradicionais

As culturas extensivas comandaram 83,62% da receita global de 2025 do mercado de biofungicidas, refletindo economias de escala na produção de milho, soja e trigo e a capacidade de integrar tratamentos biológicos de sementes para defesa de patógenos do solo durante toda a temporada. Equipamentos de precisão aplicam doses microbianas variáveis, reduzindo os custos de insumos e aumentando a eficácia. O tamanho do mercado de biofungicidas para culturas extensivas tem previsão de se expandir a um CAGR de 10,21% até 2031, apoiado por incentivos de seguro agrícola que recompensam insumos sustentáveis.

As culturas hortícolas representam a fatia de crescimento mais rápido, com projeção de crescer a um CAGR de 10,98%, à medida que os supermercados impõem limites rigorosos de resíduos e os consumidores pagam prêmios por rótulos limpos. As hortaliças de estufa capturam uma participação desproporcional porque os climas controlados otimizam a sobrevivência microbiana, enquanto frutas vermelhas, uvas e frutas cítricas ficam logo atrás devido às rígidas regras de resíduos de exportação. Apesar dos gastos mais altos por hectare, os produtores recuperam os custos por meio de prêmios de preço de 20-40% e redução de rejeições. As culturas comerciais como algodão e tabaco mostram penetração estável porque os protocolos químicos estabelecidos ainda atendem às auditorias dos compradores, embora rotações biológicas emergentes possam liberar ganhos moderados mais adiante na janela de previsão.

Análise Geográfica

A Europa reteve 40,35% de participação no mercado de biofungicidas em 2025 devido a rigorosas restrições de pesticidas e ecossistemas da Política Agrícola Comum que canalizam EUR 31 bilhões (USD 33,5 bilhões) anualmente para práticas sustentáveis. A Alemanha aumentou significativamente o uso de biofungicidas, apoiada por subsídios governamentais para produtores em transição para sistemas de agricultura orgânica. A França implementou práticas obrigatórias de manejo integrado de pragas (MIP) em todas as fazendas comerciais, impulsionando um aumento notável na adoção de biofungicidas. Enquanto isso, os Países Baixos demonstraram intensidade de uso avançada, utilizando pulverizadores robóticos guiados por software de previsão de doenças para otimizar a eficiência de aplicação.

A América do Norte registra o crescimento mais forte, com o tamanho do mercado de biofungicidas previsto para crescer a um CAGR de 11,38% até 2031, impulsionado pela inovação tecnológica e prazos regulatórios favoráveis. O Programa de Compartilhamento de Custos de Certificação Orgânica dos EUA forneceu reembolsos significativos para insumos biológicos, apoiando a adoção de práticas agrícolas sustentáveis. A Agência de Regulação de Gestão de Pragas do Canadá simplificou os processos de revisão para produtos biológicos, incentivando o lançamento de novos produtos por startups domésticas. O México introduziu brigadas governamentais de extensão que treinaram um grande número de produtores em proteção biológica de culturas, ampliando a adoção regional.

A Ásia-Pacífico oferece substancial potencial inexplorado para biofungicidas. O mais recente Plano Quinquenal da China inclui investimentos significativos para expandir a agricultura sustentável, com foco no estabelecimento de centros de fabricação de biofungicidas em regiões-chave. A Índia desenvolveu unidades de produção em vários estados sob sua Missão Nacional para Agricultura Sustentável, reduzindo a dependência de importações e personalizando produtos para condições locais. As rígidas regulamentações de resíduos do Japão impulsionaram um aumento significativo na adoção biológica entre produtores voltados para exportação, refletindo uma tendência regional mais ampla em direção a práticas sustentáveis.

Cenário Competitivo

O mercado de biofungicidas permanece altamente fragmentado, com Koppert B.V., Bioceres Crop Solutions, Biobest Group N.V., Seipasa SA e Corteva Agriscience detendo juntas uma participação significativa da receita global, indicando baixa concentração. O apetite por aquisições é forte, pois as multinacionais buscam entrada rápida por meio de ativos microbianos comprovados. A aquisição da Symborg pela Corteva por USD 230 milhões em dezembro de 2024 obteve linhas proprietárias de Bacillus e Trichoderma mais a distribuição europeia.

A Bioceres Crop Solutions alocou USD 45 milhões para uma planta de fermentação argentina para reduzir os gargalos de abastecimento sul-americanos. A nova instalação mexicana da Koppert reduz as distâncias de envio e melhora a frescura na América do Norte. As frentes tecnológicas avançam em direção à descoberta de cepas guiada por inteligência artificial, formulações termoestáveis e produtos combinados que oferecem múltiplos modos de ação.

A Corteva Agriscience registrou patentes cobrindo a seleção baseada em aprendizado de máquina de variantes de Bacillus de alta eficácia em 2024, sinalizando P&D orientado por dados. As redes de propriedade intelectual continuam sendo uma barreira para startups, mas as discussões sobre agrupamento de patentes poderiam desbloquear ciclos de inovação mais rápidos. Os canais de comércio eletrônico direto ao produtor corroem o domínio tradicional dos revendedores, permitindo que pequenas empresas de biotecnologia compitam em igualdade de condições sem altos custos gerais de distribuição.

Líderes do Setor de Biofungicidas

Koppert B.V.

Bioceres Crop Solutions

Biobest Group N.V.

Corteva Agriscience

Seipasa SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Agência de Proteção Ambiental dos EUA (EPA) emitiu uma decisão de registro proposta para o EVOCA da Biotalys, um biofungicida à base de proteína projetado para atacar patógenos fúngicos como botrytis e oídio em frutas e vegetais. O produto apresenta um novo modo de ação, e seu ingrediente ativo foi isento dos limites de tolerância de resíduos, enfatizando seu perfil de segurança.

- Julho de 2025: A UPL Corp Australia apresentou o Thiopron, um biofungicida para videiras, na WineTech 2025. O produto é projetado para combater doenças fúngicas como oídio e serve como alternativa sustentável aos fungicidas tradicionais, alinhando-se com as tendências globais e europeias em proteção biológica de culturas.

- Janeiro de 2024: A Certis Biologicals anunciou o lançamento do Convergence, um novo biofungicida desenvolvido para uso em milho, soja e amendoim. O produto integra múltiplas cepas microbianas para fornecer controle de doenças de amplo espectro e está alinhado com práticas sustentáveis de proteção de culturas.

Escopo do Relatório Global do Mercado de Biofungicidas

Culturas Comerciais, Culturas Hortícolas, Culturas Extensivas são abrangidas como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são abrangidas como segmentos por Região.| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas Extensivas |

| África | Por País | Egito |

| Nigéria | ||

| África do Sul | ||

| Resto da África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Resto da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Resto da Europa | ||

| Oriente Médio | Por País | Irã |

| Arábia Saudita | ||

| Resto do Oriente Médio | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Resto da América do Sul |

| Tipo de Cultura | Culturas Comerciais | ||

| Culturas Hortícolas | |||

| Culturas Extensivas | |||

| Geografia | África | Por País | Egito |

| Nigéria | |||

| África do Sul | |||

| Resto da África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Resto da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Reino Unido | |||

| Resto da Europa | |||

| Oriente Médio | Por País | Irã | |

| Arábia Saudita | |||

| Resto do Oriente Médio | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Resto da América do Sul | |||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa média de aplicação é o volume médio de biofungicidas aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas Extensivas (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam diversos estresses bióticos e abióticos.

- TIPO - Os biofungicidas previnem ou controlam pragas causadoras de doenças que causam danos às culturas e perda de produção.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas como um todo ou parte da cultura para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ambientalmente amigável e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacteriano | Bactérias usadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacteriano comumente usados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto de Proteção de Plantas (PPP) | Um produto de proteção de plantas é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser usados como forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e diminuem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes cilíndricos parasitas que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole usados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies de fungos micorrízicos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngico | Os agentes de biocontrole fúngico são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm micro-organismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica usados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por pragas às culturas. Algumas espécies de predadores comuns usadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos usados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal usada isoladamente ou em combinação com um ou mais elementos ou compostos não derivados sinteticamente, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (PGR) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (PGR) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os Corretivos de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Alga Marinha | Os extratos de alga marinha são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPG) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPG) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos EUA. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de certos insetos, espécies vegetais ou produtos dessas plantas para evitar a introdução ou dispersão de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.