Tamanho e Participação do Mercado de Embalagens Plásticas na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 25.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

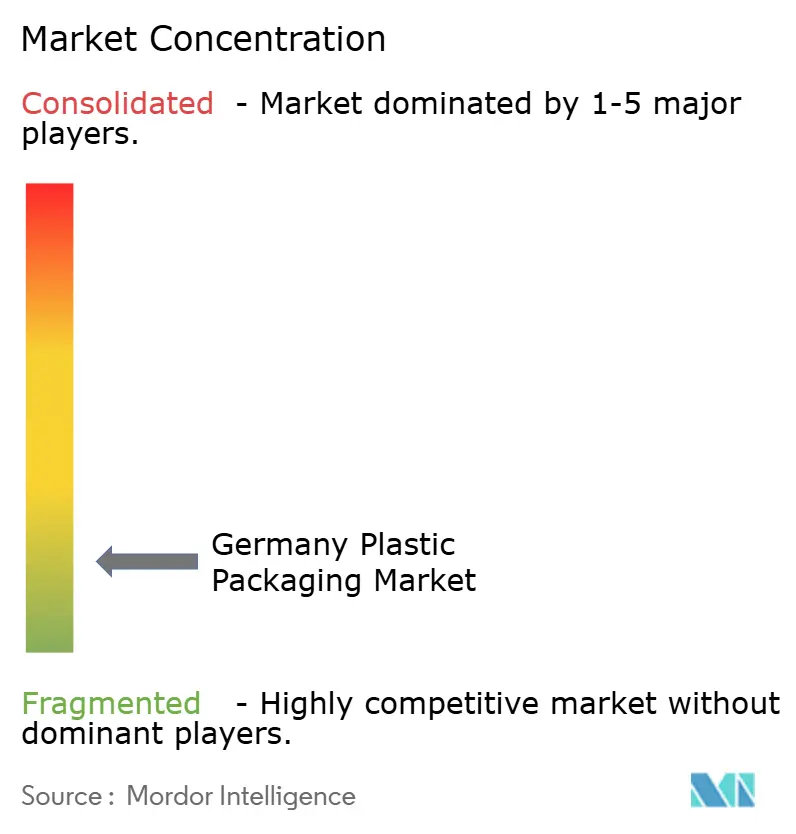

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas na Alemanha por Mordor Intelligence

O tamanho do mercado de embalagens plásticas na Alemanha foi avaliado em USD 25,34 bilhões em 2025 e estima-se que cresça de USD 26,16 bilhões em 2026 para atingir USD 30,59 bilhões até 2031, a um CAGR de 3,18% durante o período de previsão (2026-2031). A demanda sólida do cumprimento de encomendas do comércio eletrônico, regras mais rígidas de Responsabilidade Estendida do Produtor (REP) sob a Verpackungsgesetz e a rápida adoção de conteúdo reciclado estão orientando essa expansão moderada. Os proprietários de marcas estão redesenhando formatos rígidos e flexíveis em torno do polietileno monomaterial para passar nos testes de classificabilidade por infravermelho próximo, enquanto os engarrafadores de bebidas aceleram a adoção de rPET antes do prazo de conteúdo reciclado da União Europeia para 2025. Ao mesmo tempo, os impostos propostos sobre resinas virgens e as altas tarifas industriais de energia da Alemanha pesam sobre as margens dos conversores, levando a mudanças de capacidade em direção a linhas de extrusão e moldagem por sopro com estiramento energeticamente eficientes. A demanda estável a jusante de aplicações farmacêuticas de cadeia fria, apoiada por pipelines de biológicos e mandatos de evidência de violação, sustenta ainda mais o crescimento até 2031.

Principais Conclusões do Relatório

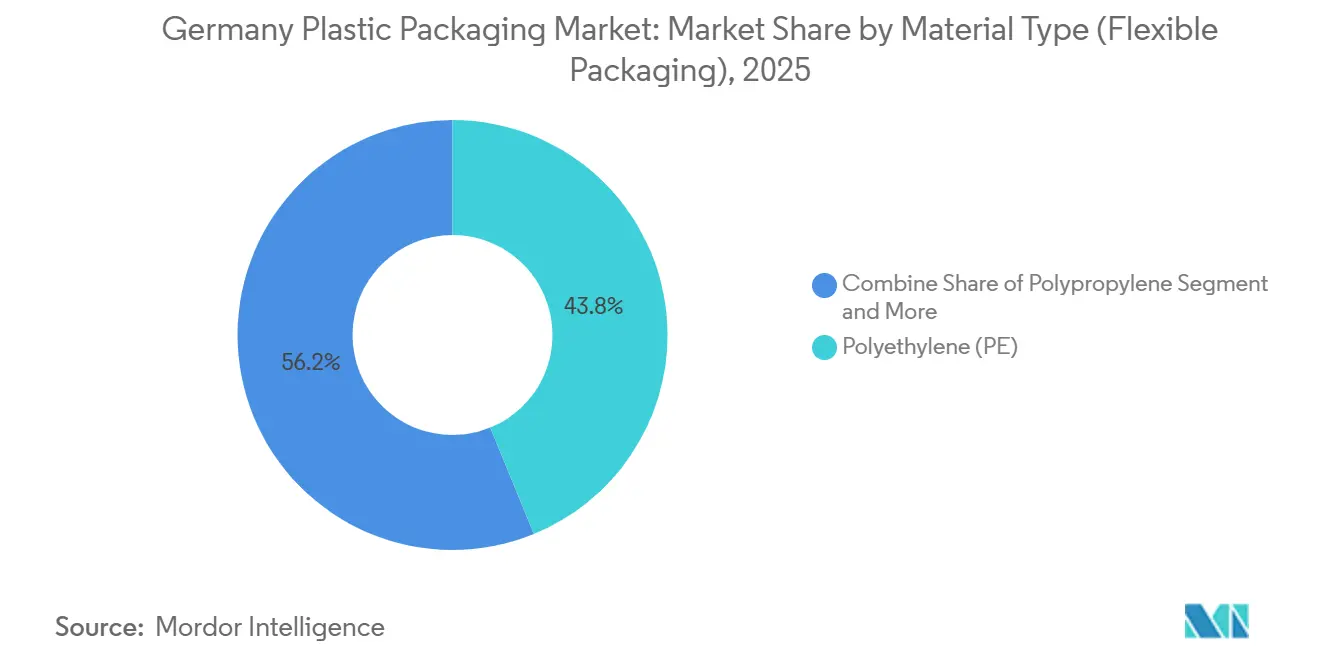

- Por material, o polietileno detinha 43,82% da participação do mercado de embalagens plásticas na Alemanha em 2025, enquanto o copolímero de etileno-álcool vinílico está projetado para registrar o CAGR mais rápido de 4,23% até 2031.

- Por tipo de embalagem, garrafas e potes lideraram com 29,43% de participação na receita em 2025; os sachês estão previstos para expandir a um CAGR de 4,14% até 2031.

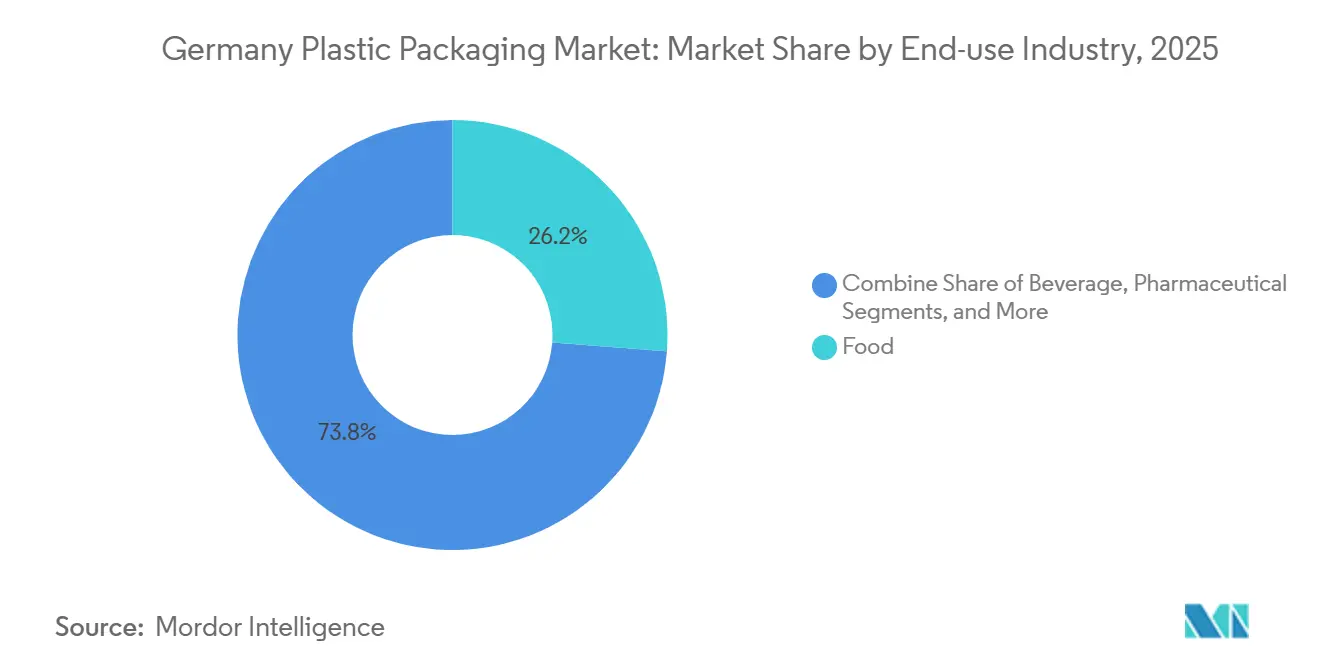

- Por uso final, os alimentos representaram 26,21% do tamanho do mercado de embalagens plásticas na Alemanha em 2025, e as aplicações farmacêuticas estão avançando a um CAGR de 4,57%, o mais alto entre os usuários finais.

- Por canal de distribuição, as vendas diretas dominaram com uma participação de 57,14% em 2025, enquanto os canais indiretos estão definidos para crescer a um CAGR de 3,53% com base na adoção de aquisição digital.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Responsabilidade Estendida do Produtor Impulsionando a Demanda por Monomateriais Recicláveis | +1.2% | Nacional, com repercussão na Áustria e na Suíça | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico Impulsionando Envelopes Flexíveis Leves para Encomendas | +0.9% | Centros logísticos de Berlim, Hamburgo e Munique | Curto prazo (≤2 anos) |

| Redução de Peso nos Setores Automotivo e Industrial Substituindo Metal por Plásticos Rígidos | +0.6% | Clusters de Baden-Württemberg e Baviera | Longo prazo (≥4 anos) |

| Cotas de Recarga Mehrweg em PET Acelerando a Adoção de rPET | +0.8% | Regiões com alta densidade de bebidas, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Cultura de Refeições Prontas para Consumo Impulsionando Bandejas Plásticas Adequadas para Micro-ondas | +0.5% | Centros urbanos em todo o país | Curto prazo (≤2 anos) |

| Pipeline de Biológicos de Cadeia Fria Expandindo a Demanda por Frascos e Blisteres Plásticos de Grau Médico | +0.7% | Centros farmacêuticos de Hesse e Baviera | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Responsabilidade Estendida do Produtor Impulsionando a Demanda por Monomateriais Recicláveis

A Verpackungsgesetz da Alemanha agora obriga que cada embalagem colocada no mercado seja registrada no banco de dados LUCID e seja financeiramente respaldada por um operador de sistema dual, com multas por não conformidade que podem chegar a EUR 200.000 (USD 216.000). O aumento das cotas de reciclagem de plástico, já em 63% para o fluxo geral e fixadas em 90% para garrafas PET até 2025, forçou os conversores a substituir laminados multimateriais por alternativas mono-PE ou mono-PP que passam na triagem óptica por infravermelho próximo. A demanda por filmes certificados como recicláveis está, portanto, superando o crescimento total do mercado, recompensando os players verticalmente integrados que operam linhas internas de lavagem e peletização. O próximo Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, que estabelece regras de design de reciclabilidade para tintas, rótulos e fechamentos a partir de 2030, deve ampliar esse impulso.

Expansão do Comércio Eletrônico Impulsionando Envelopes Flexíveis Leves para Encomendas

O varejo online alemão superou EUR 86,7 bilhões (USD 94,0 bilhões) em 2023, enviando mais de 4,5 bilhões de encomendas e gerando demanda urgente por envelopes de polietileno coextrudado que reduzem o peso de transporte em 40-60% em comparação com papelão ondulado.[1]Bundesverband E-Commerce und Versandhandel, "Dados do Mercado de Comércio Eletrônico Alemão 2023," bevh.org Os provedores de logística em Berlim, Hamburgo e Munique relatam que envelopes mono-PE mais leves permitem ganhos de densidade de carga de cerca de 12-15% por caminhão, reduzindo diretamente as declarações de emissões de Escopo 3 exigidas pela Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia. Marketplaces como Amazon e Zalando agora devem verificar se todos os vendedores terceirizados registram embalagens no LUCID, acelerando as vendas de envelopes certificados pelo RecyClass por meio de canais digitais indiretos. Os conversores que oferecem 30% de conteúdo reciclado pós-consumo já desfrutam de renovações de contratos premium à medida que os proprietários de marcas se preparam para obrigações mais rígidas de conteúdo reciclado em 2027-2030.

Redução de Peso nos Setores Automotivo e Industrial Substituindo Metal por Plásticos Rígidos

Os fabricantes de veículos alemães produziram 4,1 milhões de unidades em 2023 e enfrentam uma meta média de frota de 95 g/km de carbono a partir de 2025. Os fabricantes de automóveis utilizam polipropileno reforçado com fibra de vidro para substituir aço e alumínio mais pesados em painéis de portas, substratos de painel e invólucros de baterias, obtendo economias de peso de até 40% e estendendo a autonomia de veículos elétricos em 8-12 km por carga. Essas resinas leves e rígidas são usadas em embalagens de transporte industrial, onde caixas reutilizáveis de HDPE substituem contêineres de aço na logística just-in-time. Os fornecedores que garantem 25% de conteúdo de rPP para componentes não visíveis até 2026 já garantiram contratos plurianuais com integradores de sistemas de primeiro nível com sede na Baviera.

Cotas de Recarga Mehrweg em PET Acelerando a Adoção de rPET

O sistema de depósito retornável da Alemanha registrou uma taxa de recuperação de garrafas PET de 98,5% em 2024, desbloqueando 450.000 t de matéria-prima pós-consumo.[2]Deutsche Pfandsystem GmbH, "Estatísticas de Retorno de Garrafas PET 2024," dpg-pfandsystem.de No entanto, a capacidade de reciclagem mecânica ainda fica aquém da demanda em cerca de 15-20%, levando os conversores a importar flocos de grau alimentício da Polônia, Romênia e Escandinávia com prêmios de EUR 150-250/t sobre a resina virgem. Novas linhas de garrafa para garrafa na Áustria e na França visam fechar essa lacuna, enquanto os engarrafadores de bebidas aumentam os pedidos de pré-formas mais pesadas em formatos PET Mehrweg (recarregáveis) que suportam 15-20 ciclos de reutilização. Essas dinâmicas elevam o valor do rPET, mas também incentivam o investimento antecipado em rotas de reciclagem química que se qualificam como conteúdo reciclado sob a contabilidade de balanço de massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imposto Alemão Proposto de EUR 0,80 por kg sobre Plásticos Inflacionando os Preços de Resinas Virgens | -0.8% | Nacional, comércio transfronteiriço com Polônia e República Tcheca | Curto prazo (≤2 anos) |

| Migração para Fibra Liderada por Varejistas Reduzindo a Participação de Plásticos nas Prateleiras | -0.5% | Redes de varejo de desconto em todo o país | Médio prazo (2-4 anos) |

| Altos Custos de Eletricidade na Alemanha Elevando as Margens de Conversão | -0.4% | Nacional, agudo em moldagem por sopro e extrusão de alta intensidade energética | Curto prazo (≤2 anos) |

| Oferta Limitada de rPCR de Grau Alimentício Limitando as Metas de Conteúdo Reciclado | -0.6% | Nacional, dependência de importações da Europa Oriental e Escandinávia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Imposto Alemão Proposto de EUR 0,80 por kg sobre Plásticos Inflacionando os Preços de Resinas Virgens

Uma taxa doméstica que espelha o imposto sobre plásticos da União Europeia elevaria os custos de polietileno e polipropileno em 8-12% se houvesse repasse integral, em um momento em que os conversores já enfrentam prêmios de conteúdo reciclado.[3]Eurostat, "Preços Industriais de Eletricidade 2025," ec.europa.eu/eurostat Alguns processadores importam resina de mercados vizinhos, mas o frete e as próximas divulgações sob o Mecanismo de Ajuste de Carbono nas Fronteiras corroem grande parte dessa vantagem de preço. A incerteza também desencoraja os gastos de capital em linhas de extrusão de resina virgem, redirecionando fundos para parcerias de reciclagem e plantas piloto de reciclagem química.

Migração para Fibra Liderada por Varejistas Reduzindo a Participação de Plásticos nas Prateleiras

Aldi, Lidl e outros supermercados de desconto têm como meta uma redução de 20-30% no uso de plástico até 2025, substituindo bandejas de PET por caixas de papelão ondulado ou alternativas de fibra moldada nas seções de hortifrúti e padaria.[4]Lidl Deutschland, "Relatório de Sustentabilidade 2024," lidl.de Embora a adoção de fibra enfrente limitações de barreira à umidade, ela já reduziu a demanda por PET rígido e poliestireno em taxas de dois dígitos baixos em 2024. Os conversores que atendem marcas de alimentos frescos agora precisam codesenvolver bandejas monomateriais com revestimentos de barreira fina que concorram em custo e reciclabilidade, ou correm o risco de serem excluídos do principal canal de desconto do país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Polietileno Mantém a Liderança em Meio a Reformulações Orientadas pela Conformidade

O polietileno garantiu 43,82% da participação do mercado de embalagens plásticas na Alemanha em 2025, devido ao seu baixo custo e reciclabilidade comprovada. A demanda se concentra em filmes mono-PE que satisfazem a classificabilidade da VerpackG e em garrafas de HDPE para cuidados domésticos, ambos os segmentos se beneficiando de fornecimento estável de resina e fluxos maduros de reciclagem mecânica. O polipropileno é o material de uso geral para caixas rígidas e copos termoformados para laticínios, com conversores experimentando graus de copolímero de alto impacto que suportam programas de reutilização de 100 ciclos. O copolímero de etileno-álcool vinílico, embora represente menos de 3% do consumo total, registra o CAGR mais rápido de 4,23% graças ao seu desempenho de transmissão de oxigênio ultrabaixo em sachês de refeições prontas refrigeradas e blisteres farmacêuticos. A disponibilidade limitada de rPCR de grau alimentício na Alemanha restringe a penetração do rPET além das bebidas, mas resinas certificadas por balanço de massa da Áustria e da França apoiam o progresso incremental. O PVC contendo cloro permanece confinado a tubos médicos de nicho e usos de manga termorretrátil, sob persistente escrutínio regulatório e de descarte.

O domínio do polietileno também reflete os movimentos dos conversores em direção a hierarquias de material de família única que simplificam a recuperação. O filme de confeitaria mono-PE aprovado pelo RecyClass da Südpack, lançado em 2024, exemplifica essa trajetória, combinando ingresso de oxigênio <10 cc/m²/dia com fácil detecção por infravermelho próximo. Os fornecedores de polipropileno também lançam soluções de filme fundido que eliminam as camadas de vedação de polietileno, garantindo a reciclabilidade total da construção em PP. Enquanto isso, empresas químicas como BASF e Borealis ampliam as alocações de balanço de massa, permitindo que os proprietários de marcas reivindiquem conteúdo reciclado sem alterar as propriedades físicas da resina. Coletivamente, essas iniciativas reforçam a mudança do mercado de embalagens plásticas na Alemanha para poliolefinas compatíveis com a conformidade até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Garrafas Ancoram a Receita, Sachês Comandam o Impulso de Crescimento

Garrafas e potes capturaram 29,43% do valor em 2025, impulsionados pelas linhas de bebidas e farmacêuticas que aproveitam a infraestrutura de depósito retornável de 98,5% da Alemanha. O aumento das cotas de recarga para PET Mehrweg eleva pré-formas mais pesadas, amortecendo a receita mesmo com o platô dos volumes unitários. Filmes e envoltórios permanecem essenciais para a estabilização de cargas em paletes, mas o segmento de crescimento mais rápido são os sachês, com previsão de crescimento a um CAGR de 4,14%. O comércio eletrônico e a adoção de kits de refeição individuais favorecem formatos verticais leves que reduzem as emissões de transporte em até um terço em comparação com bandejas rígidas. Bandejas rígidas e embalagens tipo clamshell enfrentam pressão dos programas de fibra dos varejistas de desconto, embora as bandejas monomateriais de polipropileno que atendem às diretrizes do RecyClass ofereçam um caminho defensivo.

Paletes e caixas industriais prosperam em ciclos de fornecimento automotivo onde as versões de HDPE e PP substituem alternativas de aço, satisfazendo as metas de CO₂ dos fabricantes de equipamentos originais e eliminando gastos com corrosão. Os subsistemas de fechamento e dispensação inovam em torno dos requisitos de tampas presas sob a Diretiva de Plásticos de Uso Único da União Europeia, com a tampa de HDPE 100% reciclado da Berry Global comercializada em linhas nacionais de cola em 2024. Em todas as categorias, o tamanho do mercado de embalagens plásticas na Alemanha ganha resiliência ao alinhar o design com a reciclabilidade, a redução de peso e os requisitos de prateleira dos varejistas.

Por Setor de Uso Final: Alimentos Dominam, Farmacêutico Define o Ritmo

Os alimentos mantiveram 26,21% de participação no tamanho do mercado de embalagens plásticas na Alemanha em 2025, abrangendo confeitaria, laticínios e hortifrúti. Os fabricantes de salgadinhos impulsionam a demanda constante por envoltórios de BOPP à prova de umidade, enquanto as marcas de iogurte migram para copos mono-PP que passam nas auditorias de classificabilidade. O consumo farmacêutico, no entanto, avança no ritmo mais rápido, com um CAGR de 4,57%, à medida que os pipelines de biológicos proliferam. As vacinas de mRNA e os anticorpos monoclonais requerem frascos de polímero à prova de quebra e seringas pré-preenchidas que suportam o trânsito a -80 °C, uma característica adicionada pela Gerresheimer e outros especialistas médicos. Os engarrafadores de bebidas continuam a investir em PET reutilizável e de uso único, equilibrando pesos mais leves com limiares crescentes de conteúdo reciclado. Os cosméticos são embalados em garrafas de rPE e rPP que transmitem mensagens de sustentabilidade sem comprometer a estética. Os usuários industriais, incluindo tambores químicos e contêineres intermediários para granel, adotam sistemas de HDPE reutilizáveis para reduzir os custos do ciclo de vida.

O nicho de alimentos para animais de estimação migra para sachês verticais retortáveis, reduzindo a massa da embalagem em 60-70%. Enquanto isso, a substituição de fibra pelos varejistas está moderando o uso de embalagens tipo clamshell de poliestireno rígido nas seções de hortifrúti, mas as preocupações contínuas com a vida útil impedem uma conversão em larga escala. No geral, a agilidade de materiais e a conformidade regulatória impulsionam as dinâmicas de uso final dentro do mercado de embalagens plásticas na Alemanha.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canais de Distribuição: Contratação Direta Lidera, Intermediação Digital Escala

Os canais de vendas diretas representaram 57,14% da receita em 2025, porque os proprietários de marcas valorizam o fornecimento garantido de resina, o codesenvolvimento técnico e as especificações de conteúdo reciclado fixadas. Os conversores com linhas de lavagem e floculação verticalmente integradas garantem compromissos de volume plurianuais de líderes em bebidas e cuidados pessoais, reforçando a estrutura de contratos duradouros do mercado de embalagens plásticas na Alemanha. Os canais indiretos, no entanto, estão projetados para expandir a um CAGR de 3,53% até 2031, impulsionados por plataformas baseadas em nuvem que agregam a demanda de pequenas e médias empresas. Os distribuidores estocam blisteres médicos pré-qualificados e sachês de impressão personalizada, oferecendo entrega no dia seguinte a partir de centros em Frankfurt e Leipzig.

Marcas menores de cosméticos, startups de alimentos naturais e vendedores de marketplaces terceirizados recorrem cada vez mais a esses intermediários para contornar os obstáculos de pedido mínimo. No entanto, a falta de suporte profundo em ciência de materiais limita os canais indiretos em produtos farmacêuticos altamente regulamentados e alimentos sensíveis a barreiras. À medida que a aplicação da REP se intensifica, ambas as rotas devem verificar o registro no LUCID e a certificação RecyClass, equalizando os encargos de conformidade enquanto preservam suas respectivas propostas de valor no mercado de embalagens plásticas na Alemanha.

Análise Geográfica

Renânia do Norte-Vestfália, Baviera e Baden-Württemberg geraram coletivamente quase 60% da demanda nacional em 2025, refletindo densos clusters de grandes empresas de bens de consumo, fabricantes de equipamentos originais automotivos e engarrafadores de bebidas. O corredor químico de Düsseldorf canaliza polietileno e polipropileno estáveis para linhas de filmes flexíveis que atendem produtos de cuidados pessoais e farmacêuticos, enquanto a infraestrutura logística de Colônia redistribui embalagens acabadas por toda a Europa continental. Munique e Ingolstadt ancoram a demanda automotiva da Baviera por caixas reutilizáveis de HDPE e peças sob o capô de PP reforçado com fibra de vidro, apoiando um CAGR acima da média dentro do mercado regional de embalagens plásticas na Alemanha. Os fornecedores da região de Stuttgart espelham essa tendência, com invólucros de módulos de bateria moldados por injeção ganhando força à medida que a produção de veículos elétricos escala.

Os portos do norte em Hamburgo e Bremen facilitam a importação de flocos de PCR da Escandinávia e dos Países Baixos, que são então alimentados em operações adjacentes de garrafa para garrafa que abastecem marcas domésticas de cola e água mineral. Os estados do leste, liderados pela Saxônia e Turíngia, atraem extrusores de filmes de médio porte que buscam menores custos de mão de obra e proximidade com as bases de resina polonesas e tchecas. Apesar de populações de consumidores locais menores, essas plantas desfrutam de fluxos de exportação estáveis para a Áustria e a Suíça, onde regras de REP no estilo da VerpackG impulsionam a demanda por formatos recicláveis de padrão alemão. As regiões rurais se concentram em tambores agrícolas e aplicações de sacos a granel, registrando ganhos mais lentos, mas constantes, ligados a cadeias de suprimentos agrícolas modernizadas.

As tarifas industriais de energia permanecem 25-30% acima da média da União Europeia, corroendo as margens para a moldagem por sopro de alta intensidade energética, mas inspirando investimentos em telhados solares e cogeração de biogás que poderiam reduzir a diferença após 2028. A integração do Mecanismo de Ajuste de Carbono nas Fronteiras a partir de 2026 também limita a arbitragem para resinas não pertencentes à União Europeia mais baratas, reforçando os ciclos de circularidade local. Em conjunto, a diversidade geográfica protege o mercado de embalagens plásticas na Alemanha contra choques regulatórios ou de custo localizados, ao mesmo tempo que fomenta a especialização específica por região.

Cenário Competitivo

O mercado de embalagens plásticas na Alemanha em 2025 permaneceu moderadamente concentrado, com os cinco principais conversores controlando cerca de 35-40% da receita. Os principais players buscaram expansões de capacidade e atualizações tecnológicas para garantir matéria-prima e atender à demanda especializada: a Amcor aprofundou suas capacidades de cadeia fria por meio da Moda Systems e linhas de lavagem cativas para pellets de rPE, a ALPLA investiu EUR 50 milhões para ampliar sua planta de garrafa para garrafa austríaca para fornecimento de rPET, e a Gerresheimer comissionou uma instalação de frascos ISO Classe 7 de EUR 35 milhões visando produtores de biológicos que buscam alternativas poliméricas ao vidro.

Conversores de médio porte como Südpack e Constantia Flexibles capitalizaram na ciência de revestimento de barreira para fornecer envoltórios mono-PE com ingresso de oxigênio abaixo de 10 cc/m²/dia, um atributo decisivo para clientes de confeitaria sob auditorias de reciclabilidade da VerpackG. As parcerias estratégicas também se concentraram no acesso a matérias-primas circulares, com Constantia e BASF pilotando óleos de pirólise de balanço de massa, e a Eastman preparando uma planta de renovação de poliéster para exportar rPET para conversores alemães a partir de 2026. Enquanto isso, startups de aquisição digital como a Packiro agregaram pedidos de pequenas e médias empresas, desafiando os modelos legados de distribuidores ao oferecer calculadoras transparentes de CO₂ e documentação instantânea do RecyClass.

As atualizações de equipamentos também remodelaram o cenário competitivo, à medida que os conversores migraram para extrusão totalmente elétrica e cura ultravioleta por LED para reduzir o consumo de energia em até 30%, protegendo as margens no ambiente de energia caro da Alemanha. Com a participação combinada dos principais players ainda abaixo de 50%, os especialistas regionais em blisteres farmacêuticos, híbridos de fibra moldada e tambores industriais mantiveram espaço para prosperar, sustentando rivalidade saudável e inovação em todo o mercado.

Líderes do Setor de Embalagens Plásticas na Alemanha

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Gerresheimer AG

Alpla Werke Alwin Lehner GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A BASF iniciou uma planta piloto de reciclagem química de EUR 120 milhões (USD 132 milhões) em Ludwigshafen, fornecendo óleo de pirólise de grau alimentício a conversores alemães de filmes flexíveis sob contratos de balanço de massa até 2028.

- Fevereiro de 2026: A Mondi introduziu um sachê vertical monomaterial de polipropileno contendo 35% de conteúdo reciclado pós-consumo que passou nos testes de retorta para alimentos úmidos para animais de estimação e entrou em produção comercial em sua planta de extrusão em Halle.

- Janeiro de 2026: A Gerresheimer assinou um acordo de cinco anos com a BioNTech para fornecer até 200 milhões de frascos de polímero de cadeia fria anualmente a partir da instalação de Essen, cobrindo futuros volumes de vacinas de mRNA.

- Janeiro de 2026: A Berry Global comissionou uma linha de peletização de HDPE reciclado de 25.000 t em Schweinfurt, elevando sua capacidade alemã de resina reciclada para 65.000 t por ano.

Escopo do Relatório do Mercado de Embalagens Plásticas na Alemanha

O Relatório do Mercado de Embalagens Plásticas na Alemanha é Segmentado por Tipo de Material (Plástico Rígido: Polietileno, Polipropileno, Tereftalato de Polietileno, Cloreto de Polivinila, Poliestireno e Poliestireno Expandido, Outro Plástico Rígido; Plástico Flexível: Polietileno, Polipropileno Biorientado, Polipropileno Fundido, Cloreto de Polivinila, Etileno-Álcool Vinílico, Outro Plástico Flexível), Tipo de Embalagem (Rígido: Garrafas e Potes, Bandejas e Embalagens tipo Clamshell, Paletes e Caixas, Outros; Flexível: Sachês, Sacos e Sacolas, Filmes e Envoltórios, Outros), Setor de Uso Final (Alimentos, Bebidas, Farmacêutico, Cosméticos e Cuidados Pessoais, Industrial, Alimentos para Animais de Estimação e Cuidados com Animais, Outros), Canais de Distribuição (Vendas Diretas, Vendas Indiretas) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico Rígido | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Cloreto de Polivinila (PVC) | |

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |

| Outro Plástico Rígido | |

| Plástico Flexível | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Cloreto de Polivinila (PVC) | |

| Etileno-Álcool Vinílico (EVOH) | |

| Outro Plástico Flexível |

| Embalagem de Plástico Rígido | Garrafas e Potes |

| Bandejas e Embalagens tipo Clamshell | |

| Paletes e Caixas | |

| Outras Embalagens de Plástico Rígido | |

| Embalagem de Plástico Flexível | Sachês |

| Sacos e Sacolas | |

| Filmes e Envoltórios | |

| Outras Embalagens de Plástico Flexível |

| Alimentos | Confeitaria e Salgadinhos |

| Pães e Cereais | |

| Hortifrúti | |

| Produtos à Base de Laticínios | |

| Outros Produtos Alimentícios | |

| Bebidas | Água Engarrafada |

| Sucos e Néctares | |

| Bebidas à Base de Laticínios | |

| Refrigerantes Carbonatados | |

| Outras Bebidas | |

| Farmacêutico | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Alimentos para Animais de Estimação e Cuidados com Animais | |

| Outros Setores de Uso Final |

| Canais de Vendas Diretas |

| Canais de Vendas Indiretas |

| Por Tipo de Material | Plástico Rígido | Polietileno (PE) |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Cloreto de Polivinila (PVC) | ||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | ||

| Outro Plástico Rígido | ||

| Plástico Flexível | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Cloreto de Polivinila (PVC) | ||

| Etileno-Álcool Vinílico (EVOH) | ||

| Outro Plástico Flexível | ||

| Por Tipo de Embalagem | Embalagem de Plástico Rígido | Garrafas e Potes |

| Bandejas e Embalagens tipo Clamshell | ||

| Paletes e Caixas | ||

| Outras Embalagens de Plástico Rígido | ||

| Embalagem de Plástico Flexível | Sachês | |

| Sacos e Sacolas | ||

| Filmes e Envoltórios | ||

| Outras Embalagens de Plástico Flexível | ||

| Por Setor de Uso Final | Alimentos | Confeitaria e Salgadinhos |

| Pães e Cereais | ||

| Hortifrúti | ||

| Produtos à Base de Laticínios | ||

| Outros Produtos Alimentícios | ||

| Bebidas | Água Engarrafada | |

| Sucos e Néctares | ||

| Bebidas à Base de Laticínios | ||

| Refrigerantes Carbonatados | ||

| Outras Bebidas | ||

| Farmacêutico | ||

| Cosméticos e Cuidados Pessoais | ||

| Industrial | ||

| Alimentos para Animais de Estimação e Cuidados com Animais | ||

| Outros Setores de Uso Final | ||

| Por Canais de Distribuição | Canais de Vendas Diretas | |

| Canais de Vendas Indiretas | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto das embalagens plásticas na Alemanha até 2031?

O mercado está projetado para atingir USD 30,59 bilhões até 2031, avançando a um CAGR de 3,18% entre 2026 e 2031.

Qual material lidera os volumes nas embalagens plásticas alemãs atualmente?

O polietileno é o maior, representando 43,82% da receita total em 2025, devido às vantagens de reciclabilidade e custo.

Por que as embalagens tipo sachê estão crescendo mais rapidamente do que bandejas ou garrafas?

O comércio eletrônico e as marcas de kits de refeição preferem sachês verticais leves que reduzem as emissões de transporte em até um terço em comparação com bandejas rígidas.

Como as regras de depósito retornável estão influenciando o design das garrafas?

As cotas de Mehrweg e os mandatos de conteúdo reciclado da União Europeia impulsionam pré-formas de PET mais pesadas e recarregáveis e aceleram os contratos de aquisição de rPET.

O que restringe o crescimento apesar da demanda estável do consumidor?

Um imposto proposto de EUR 0,80 por kg sobre plásticos, os altos preços industriais de energia e a migração dos varejistas para formatos de fibra comprimem as margens dos conversores.

Quais regiões dentro da Alemanha apresentam a maior demanda por embalagens?

Renânia do Norte-Vestfália, Baviera e Baden-Württemberg juntas geram quase 60% do consumo nacional de embalagens plásticas.

Página atualizada pela última vez em: