Tamanho e Participação do Mercado de Plásticos de Engenharia da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

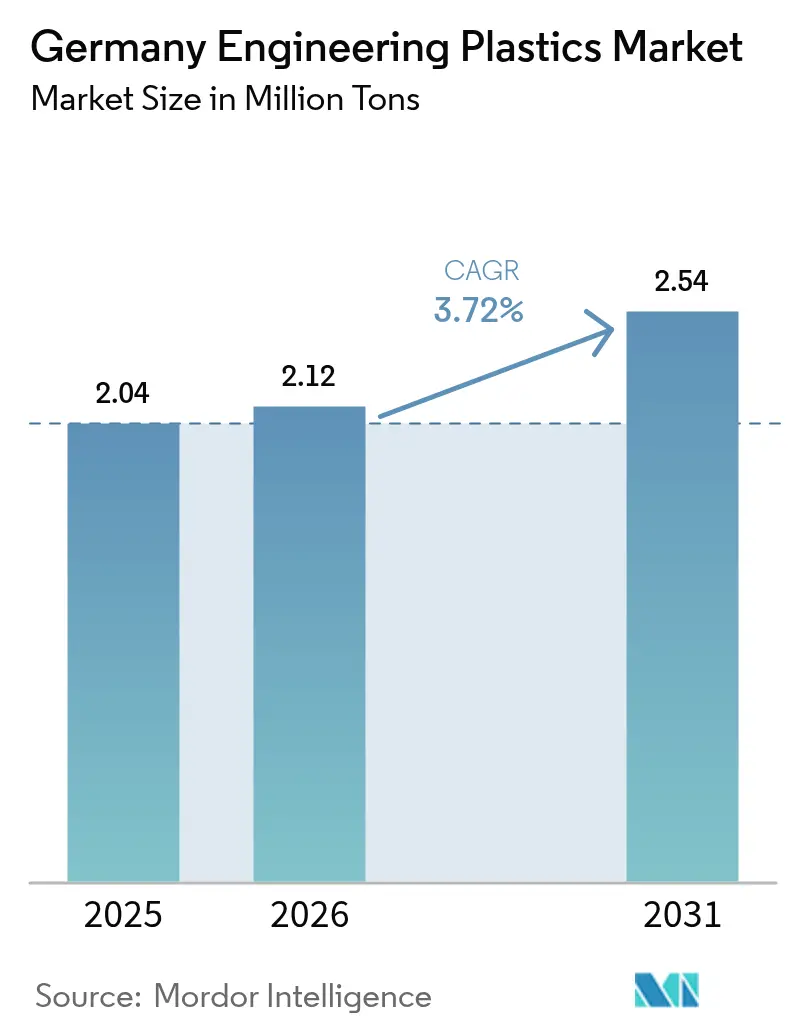

| Tamanho do mercado no ano base (2025) | 2.04 Milhões de toneladas |

| Volume do Mercado (2026) | 2.12 Milhões de toneladas |

| Volume do Mercado (2031) | 2.54 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

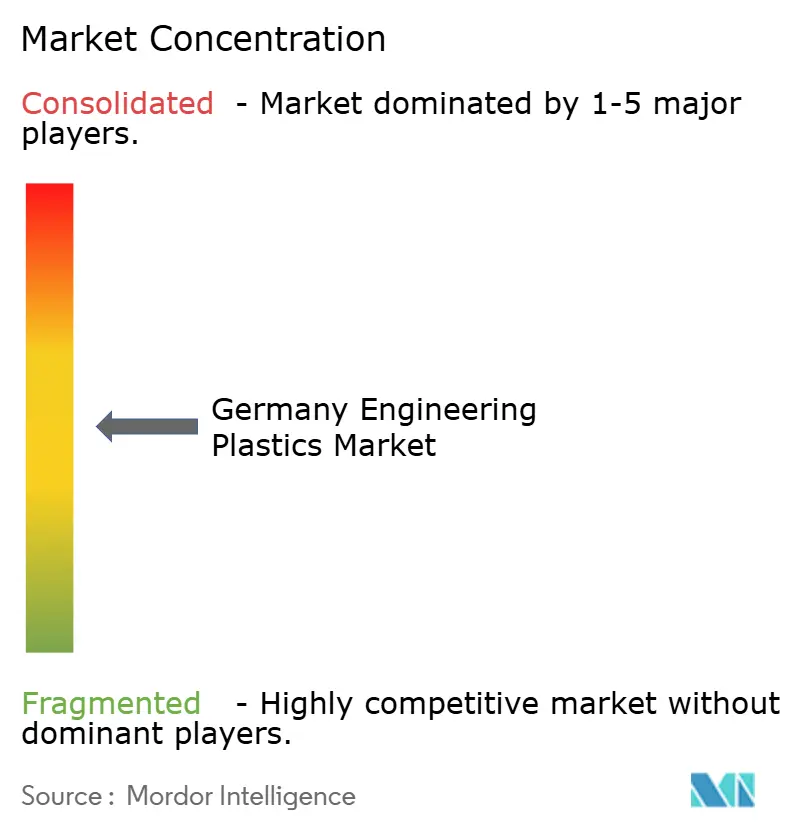

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da Alemanha por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia da Alemanha foi avaliado em 2,04 milhões de toneladas em 2025 e estima-se que cresça de 2,12 milhões de toneladas em 2026 para atingir 2,54 milhões de toneladas até 2031, a um CAGR de 3,72% durante o período de previsão (2026-2031). O crescimento da infraestrutura de hidrogênio, o uso de materiais mais leves em veículos elétricos e as reformas de eficiência energética em edifícios são as principais forças que mantêm o crescimento da demanda estável, mesmo com a maturação do mercado. Os inovadores em polímeros estão alinhando suas formulações com o Regulamento de Baterias da UE e o Gebäudeenergiegesetz alemão, impulsionando a rápida comercialização de poliftalamida retardante de chama, poliamida de balanço de massa e policarbonato com conteúdo reciclado. A concorrência na cadeia de fornecimento permanece equilibrada: os operadores estabelecidos utilizam a integração vertical para estabilizar os custos de matéria-prima, enquanto os concorrentes apostam em grades de base biológica e de conteúdo circular que alcançam prêmios de preço. A volatilidade das matérias-primas, vinculada às oscilações de energia na UE e aos programas de redução de custos das montadoras, moderou as realizações de preços, mas não interrompeu a expansão de volume. Os densos clusters industriais da Alemanha e seu roteiro de 10 GW para o hidrogênio sustentam ainda mais a demanda por polímeros em múltiplos setores, apoiando um crescimento de mercado moderado, porém duradouro, até 2030.

Principais Conclusões do Relatório

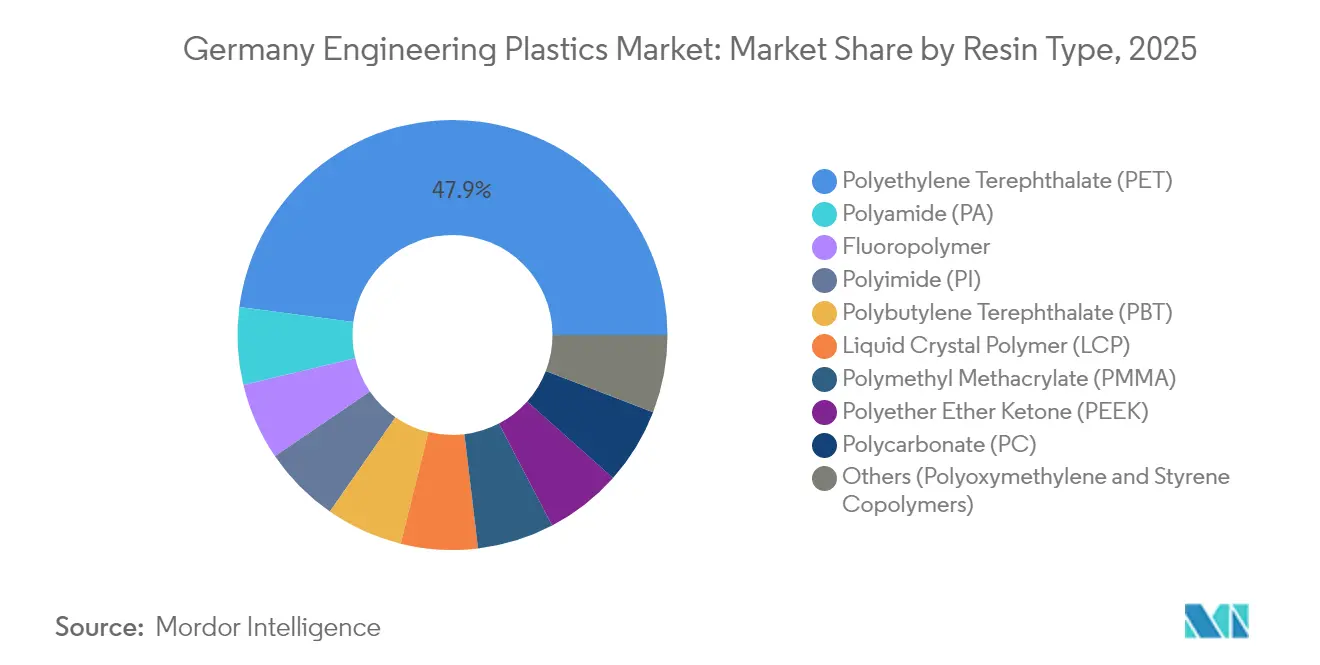

- Por tipo de resina, o tereftalato de polietileno capturou 47,92% da participação do mercado de Plásticos de Engenharia da Alemanha em 2025. Prevê-se que os copolímeros de estireno avancem a um CAGR de 4,01% até 2031.

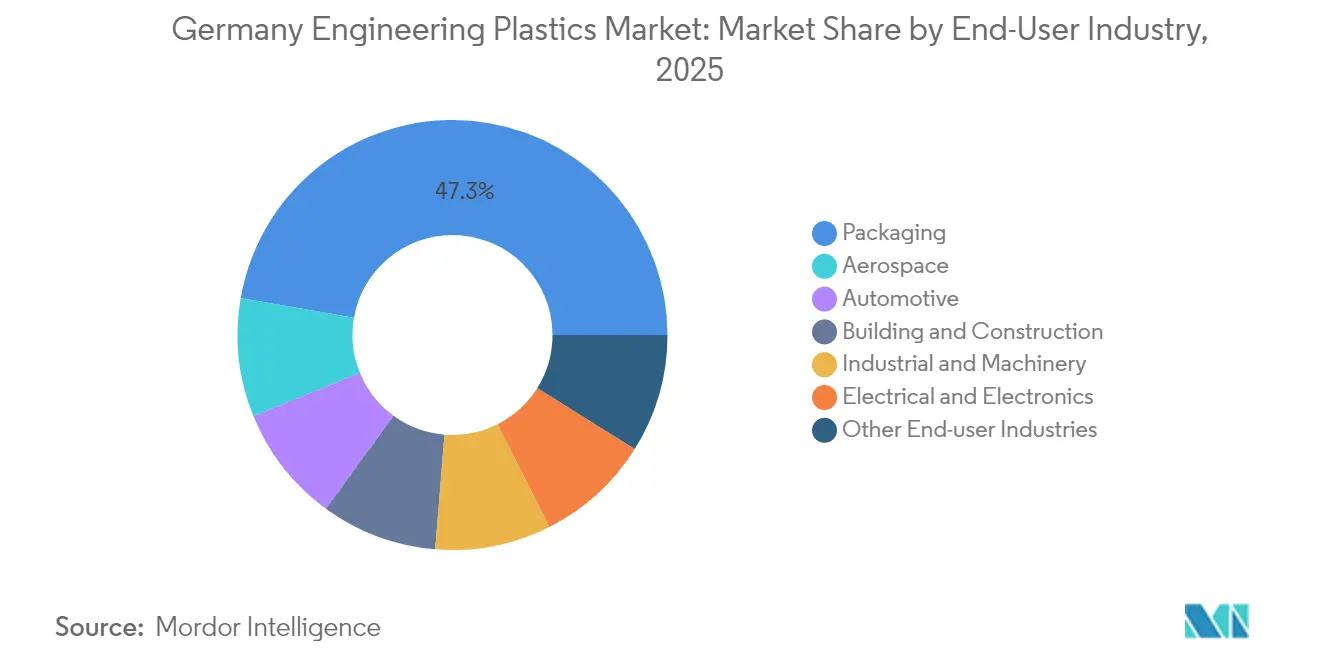

- Por indústria de uso final, o setor de embalagens liderou com 47,25% do tamanho do mercado de plásticos de engenharia da Alemanha em 2025. As aplicações aeroespaciais devem crescer a um CAGR de 5,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente por redução de peso relacionada a VEs | +1.2% | Corredores automotivos da Alemanha e da UE | Médio prazo (2-4 anos) |

| Reformas de eficiência energética em edifícios impulsionam plásticos de alto desempenho | +0.8% | Parque residencial e comercial alemão | Longo prazo (≥ 4 anos) |

| Substituição por OEMs de componentes metálicos em maquinários | +0.6% | Polos alemães de maquinário orientado à exportação | Médio prazo (2-4 anos) |

| Expansão da economia do hidrogênio na Alemanha | +0.4% | Corredores industriais de hidrogênio | Longo prazo (≥ 4 anos) |

| Regulamento de Baterias da UE impulsiona invólucros de polímeros especiais | +0.3% | UE, liderada pelas gigafábricas alemãs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Redução de Peso Relacionada a VEs

As plataformas de veículos elétricos a bateria requerem invólucros poliméricos e componentes de alta tensão que reduzam o peso em ordem de marcha sem comprometer a segurança. Grandes fornecedores, como BASF, Trinseo e Envalior, lançaram poliftalamida retardante de chama e invólucros termoplásticos para baterias adaptados às especificações das montadoras alemãs. As montadoras validam novos materiais dentro de ciclos de modelo de três a cinco anos, ancorando um aumento de demanda de médio prazo que se estende às plantas satélites da UE[1]BASF SE, "Poliftalamida Retardante de Chama para Componentes de VE," basf.com.

Reformas de Eficiência Energética em Edifícios Impulsionam Plásticos de Alto Desempenho

A regulamentação de energia em edifícios Gebäudeenergiegesetz (GEG) da Alemanha está criando uma demanda sustentada por materiais de isolamento de alto desempenho e componentes poliméricos especializados que viabilizam reformas energeticamente eficientes nos setores residencial e comercial. Os requisitos de isolamento de tubulações da regulamentação impulsionam especificamente o consumo de espumas poliméricas avançadas e plásticos de engenharia especializados que mantêm o desempenho térmico em condições variáveis de temperatura. Esse impulso regulatório está alinhado com a estratégia mais ampla de descarbonização da Alemanha, que exige soluções materiais que combinem eficiência térmica com durabilidade de longo prazo no setor de construção. Como os projetos de retrofit se estendem por décadas, os fornecedores de polímeros desfrutam de um mercado estável de longo prazo onde a economia de energia ao longo da vida útil justifica preços premium.

Substituição por OEMs de Componentes Metálicos em Maquinários

O setor de maquinário e equipamentos da Alemanha está substituindo sistematicamente componentes metálicos por plásticos de engenharia para obter vantagens de redução de peso e flexibilidade de design. Essa tendência de substituição se acelera à medida que os fabricantes buscam a otimização de custos mantendo os padrões de desempenho, especialmente em aplicações onde a resistência à corrosão e as propriedades de isolamento elétrico oferecem vantagens funcionais além da economia de peso. O horizonte temporal de impacto de médio prazo está alinhado com os ciclos de desenvolvimento de maquinário, onde os processos de redesenho e validação de componentes requerem de 2 a 4 anos desde a seleção do material até a introdução no mercado. A orientação exportadora cria efeitos multiplicadores, pois as aplicações bem-sucedidas de maquinário alemão influenciam os padrões globais de materiais e criam casos de referência para a adoção internacional de polímeros.

Expansão da Economia do Hidrogênio na Alemanha

A Estratégia Nacional do Hidrogênio do Governo Federal Alemão tem como objetivo atingir 10 GW de capacidade de eletrólise até 2030, gerando demanda especializada por PTFE, PEEK e outros polímeros de alto desempenho em vedações de tubulações, revestimentos de tanques e componentes de sistemas de eletrólise[2]Bundesregierung, "Estratégia Nacional do Hidrogênio," bundesregierung.de. Essa expansão da infraestrutura requer materiais que mantenham a integridade em ambientes de hidrogênio de alta pressão, resistindo à permeação e à degradação química ao longo de uma vida útil prolongada. A posição da Alemanha como maior produtor químico da Europa oferece vantagens estratégicas na adoção do hidrogênio, pois sua infraestrutura industrial existente pode ser adaptada com mais facilidade do que em desenvolvimentos em áreas virgens, criando assim uma demanda sustentada por soluções poliméricas especializadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão das montadoras para redução de custos em meio ao aperto das margens em VEBs | -0.70% | Setor automotivo alemão, com efeitos na cadeia de fornecimento da UE | Curto prazo (≤ 2 anos) |

| Volatilidade de matérias-primas devido às oscilações de preço de energia na UE | -0.50% | Alemanha e indústria química mais ampla da UE | Médio prazo (2-4 anos) |

| Lacunas nas cotas de reciclagem para polímeros de alta temperatura | -0.40% | Em toda a UE, com impacto concentrado nos produtores alemães de polímeros especiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão das Montadoras para Redução de Custos em Meio ao Aperto das Margens em VEBs

As montadoras automotivas alemãs estão intensificando as iniciativas de redução de custos à medida que as margens dos veículos elétricos a bateria permanecem sob pressão dos custos de baterias e da dinâmica de preços competitivos, impactando diretamente as estratégias de aquisição de plásticos de engenharia. Essa pressão de custos se manifesta em negociações agressivas com fornecedores e avaliações de substituição de materiais, onde plásticos de engenharia premium estão sendo substituídos por alternativas de menor custo que atendam às especificações mínimas de desempenho. Essa restrição afeta particularmente os segmentos de polímeros de alto desempenho, onde a diferenciação técnica exige preços premium, forçando os fornecedores a demonstrar propostas de valor claras que justifiquem os prêmios de custo em aplicações cada vez mais sensíveis ao preço.

Volatilidade de Matérias-Primas Devido às Oscilações de Preço de Energia na UE

A volatilidade dos preços de energia na Europa continua a impactar os custos de matérias-primas químicas, criando pressão sobre as margens dos produtores de plásticos de engenharia que enfrentam preços imprevisíveis de insumos enquanto operam sob contratos fixos com clientes. Os dados alemães de preços ao produtor, que mostram uma queda de 1,2% ano a ano nos produtos químicos básicos em abril de 2025, mascaram a volatilidade subjacente que complica o planejamento de aquisições e a gestão de estoques. As políticas de transição energética da UE criam incertezas adicionais, pois a implantação de energias renováveis e os investimentos em estabilidade da rede influenciam os preços da eletricidade industrial, afetando os processos de produção de polímeros com alto consumo energético.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do PET Encontra Inovação dos Estirênicos

O PET deteve 47,92% da participação do mercado de plásticos de engenharia da Alemanha em 2025, refletindo a demanda consolidada de embalagens e os fluxos de reciclagem em circuito fechado. Prevê-se que os copolímeros de estireno, embora menores em volume base, cresçam a um CAGR de 4,01% até 2031 e capturem aplicações incrementais em invólucros de eletrônicos e acabamentos interiores. O tamanho do mercado de plásticos de engenharia da Alemanha para os grades estirênicos está pronto para se expandir à medida que a INEOS Styrolution introduz ABS de balanço de massa com até 100% de conteúdo reciclado, aliviando os encargos de conformidade das montadoras.

As resinas de segundo nível revelam histórias divergentes. A capacidade de policarbonato se apertou após a alienação em 2025 de uma unidade de 160 kt, elevando as taxas de utilização dos produtores remanescentes. Os fluoropolímeros, embora de nicho em volume, alcançam preços premium em vedações de hidrogênio e aglutinantes de baterias, reforçando a assimetria de valor do mercado de plásticos de engenharia da Alemanha. Os segmentos de poliamida se beneficiam da mobilidade elétrica, mas enfrentam tensão de preços decorrente das metas de custo de substituição de metais. No geral, a certificação de sustentabilidade agora tem tanto peso quanto o desempenho mecânico nas decisões de seleção de resinas.

Por Indústria de Uso Final: Liderança em Embalagens Desafiada pelo Crescimento Aeroespacial

O setor de embalagens contribuiu com 47,25% para o tamanho do mercado de plásticos de engenharia da Alemanha em 2025, sustentado por garrafas de bebidas e cuidados pessoais. Contudo, prevê-se que a demanda aeroespacial registre o CAGR mais rápido de 5,23% até 2031, à medida que os OEMs em Hamburgo e na Baviera convertem suportes e dutos metálicos em polímeros de alta temperatura, reduzindo quilos de cada fuselagem.

A indústria automotiva mantém sua importância estratégica, mas navega em sinais mistos. A eletrificação impulsiona a demanda por componentes poliméricos de alta tensão, mas as pressões de redução de custos limitam o uso de grades de polímeros não críticos. Os volumes de construção civil crescem de forma constante devido aos mandatos de isolamento para retrofit, enquanto os segmentos elétrico e eletrônico capitalizam o boom de automação da Alemanha, impulsionando a demanda por conectores e invólucros de sensores. O mix de participação do mercado de plásticos de engenharia da Alemanha está, portanto, se inclinando de aplicações de commodities para usos especializados de maior margem, que recompensam o conteúdo reciclado certificado e de base biológica.

Análise Geográfica

A Alemanha é tanto o maior produtor de polímeros da UE quanto um polo de consumo a jusante. A Renânia do Norte-Vestefália abriga parques químicos que fornecem matérias-primas para as gigantes automotivas da Baviera e de Baden-Württemberg, fomentando uma cadeia de fornecimento intranacional resiliente. O cluster aeroespacial de Hamburgo e as plantas de células de bateria da Baixa Saxônia diversificam a demanda regional, garantindo que nenhuma única indústria de uso final domine a utilização da capacidade.

O comércio transfronteiriço amplifica os desenvolvimentos locais. O maquinário construído na Baviera incorpora plásticos de engenharia de origem nacional que acompanham equipamentos exportados no valor de EUR 66,8 bilhões em 2023. Os participantes do mercado de plásticos de engenharia da Alemanha, portanto, influenciam os padrões globais de materiais ao incorporar polímeros avançados em maquinários e veículos exportados.

A política de economia circular molda ainda mais a geografia. Novos centros de reciclagem na Baviera e em Saxônia-Anhalt convertem bens duráveis pós-consumo em matéria-prima, reduzindo a dependência de importações virgens e criando circuitos fechados dentro das fronteiras nacionais. Os corredores de hidrogênio planejados ao longo do Reno e nas zonas industriais costeiras acrescentam picos localizados no consumo de fluoropolímeros, reforçando a especialização regional. Coletivamente, essas dinâmicas sustentam um crescimento equilibrado em todos os estados federais da Alemanha, isolando o mercado de plásticos de engenharia da Alemanha de quedas setoriais isoladas.

Cenário Competitivo

O mercado de Plásticos de Engenharia da Alemanha é moderadamente concentrado. Aquisições, como a oferta da ADNOC pela Covestro e a compra pela Deepak Chem Tech dos ativos da Trinseo em Stade, sinalizam um crescente valor estratégico para a expertise alemã em polímeros. Os concorrentes exploram a diferenciação por conteúdo circular. A INEOS Styrolution comercializa grades de ABS com 100% de reciclado mecânico, enquanto a Avient lança blendas de PC com conteúdo reciclado para invólucros eletrônicos. O sucesso depende do cumprimento dos critérios de desempenho das montadoras e da obtenção da certificação ISCC Plus.

Líderes da Indústria de Plásticos de Engenharia da Alemanha

Celanese Corporation

Covestro AG

BASF

LANXESS

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Avient Corporation anunciou a adição de novos grades ao seu portfólio de policarbonato (PC) com conteúdo reciclado e blendas de PC, desenvolvidos para atender à crescente demanda por materiais que apoiem a sustentabilidade na indústria elétrica e eletrônica (E&E) nas regiões da Europa, Oriente Médio e África (EMEA).

- Outubro de 2024: A Envalior anunciou o lançamento da série Pocan X-MB de novos compostos de tereftalato de polibutileno (PBT) baseados em 1,4-butanodiol (BDO) bio-circular. O conteúdo sustentável dos termoplásticos é certificado e classificado de acordo com o padrão ISCC PLUS (Certificação Internacional de Sustentabilidade e Carbono).

Escopo do Relatório do Mercado de Plásticos de Engenharia da Alemanha

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria de Uso Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Sub-tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Uso Final |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Sub-tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Uso Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagens | ||

| Outras Indústrias de Uso Final | ||

Definição de mercado

- Indústria de Uso Final - Embalagens, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias de uso final consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No escopo do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem é apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando-se uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser em pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, porém fáceis de usinar. Alguns dos fluoropolímeros mais conhecidos são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para a fibra de aramida, que foi originalmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. São classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de tereftalato de polietileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio de mistura e/ou blendagem de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tolvas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecido e se torna rígido quando resfriado. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma ampla rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura