Tamanho e Participação do Mercado de Embalagens Plásticas dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

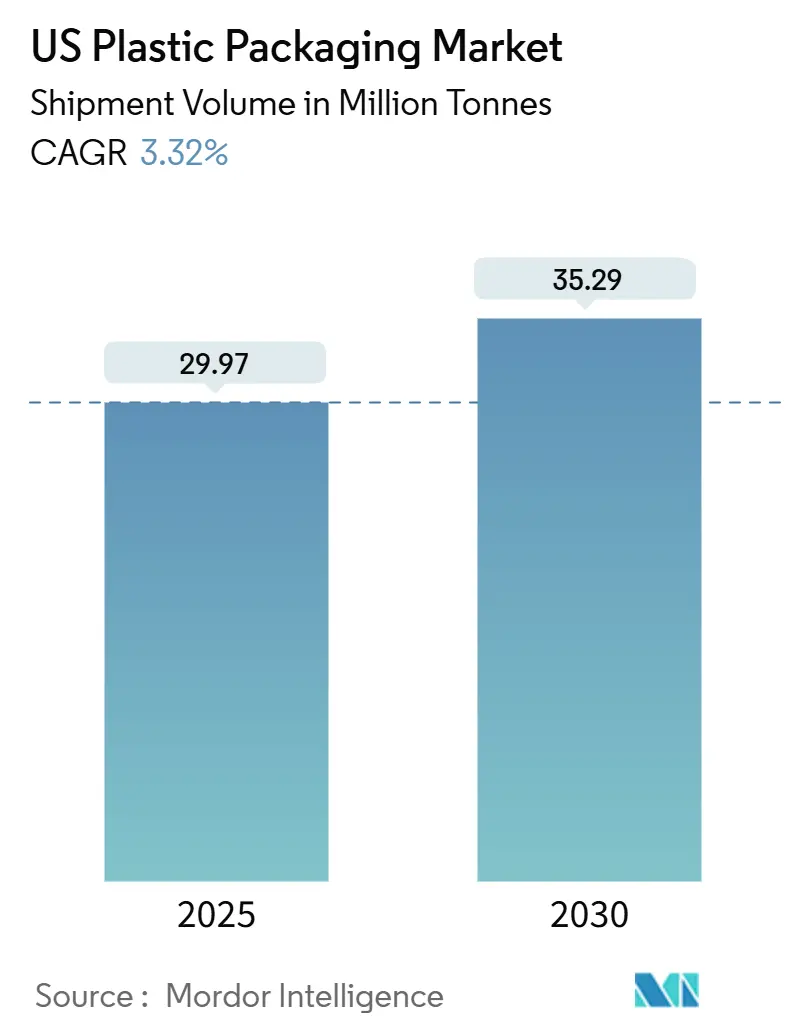

| Volume do Mercado (2025) | 29.97 Milhões de toneladas |

| Volume do Mercado (2030) | 35.29 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 3.32% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas dos EUA pela Mordor Intelligence

O tamanho do mercado de embalagens plásticas dos Estados Unidos é de 29,97 milhões de toneladas em 2025 e está projetado para alcançar 35,29 milhões de toneladas até 2030, exibindo uma TCAC de 3,32%. A resiliência da demanda vem da expansão de encomendas do e-commerce, formatos de conveniência para alimentos e bebidas e compromissos dos proprietários de marcas para integrar 25% de resina reciclada pós-consumo (PCR) nas unidades de manutenção de estoque principais. Estruturas regulamentares como a California SB 54 e a lei de conteúdo reciclado do Estado de Washington estão acelerando mudanças de design em direção a calibres mais leves, laminados mono-materiais e fechamentos amarrados. A adoção de rPET, rHDPE e rLLDPE aprovados pela FDA começou a fechar a lacuna de matéria-prima, enquanto instalações de robótica-1.646 novas unidades adicionadas por moldadores de plásticos em 2023-estão simplificando o rendimento e aumentando os rendimentos de qualidade dentro do mercado de embalagens plásticas dos Estados Unidos.

Principais Conclusões do Relatório

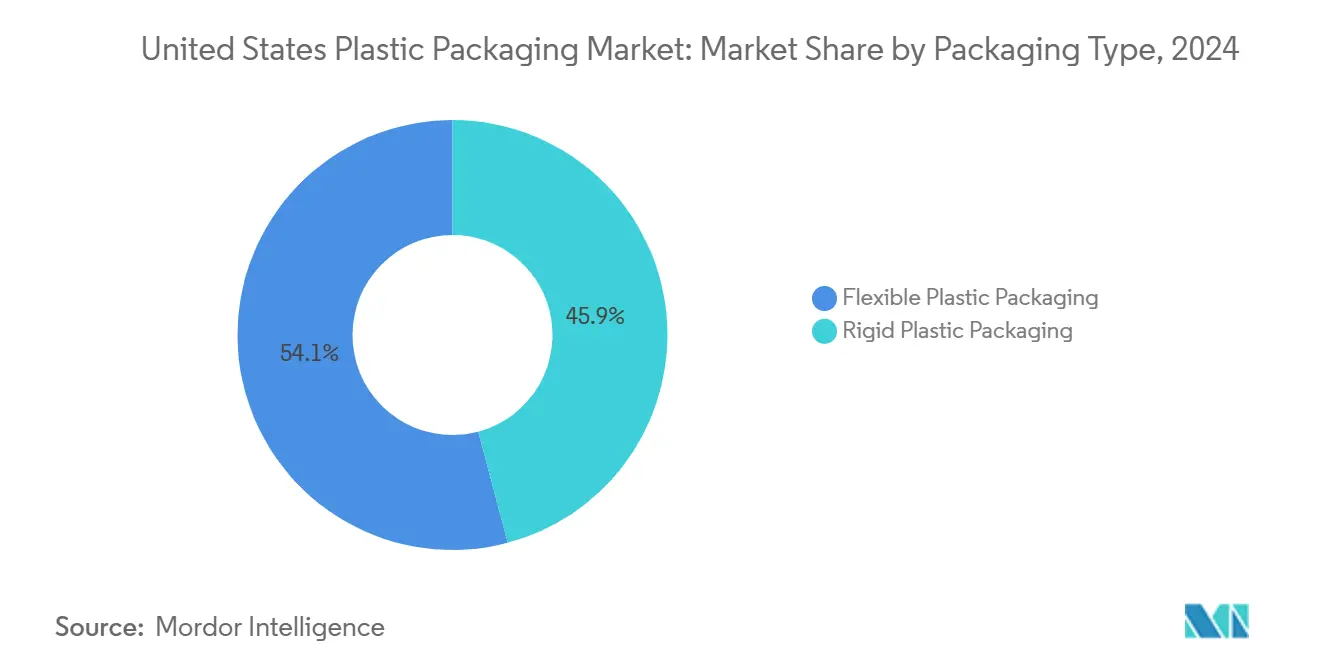

- Por tipo de embalagem, formatos flexíveis detiveram 54,14% da participação do mercado de embalagens plásticas dos Estados Unidos em 2024, e este segmento está avançando a uma TCAC de 4,98% até 2030.

- Por tipo de material (flexível), o polietileno contribuiu com 45,54% em 2024, enquanto o cluster de "outros materiais" registra a TCAC mais rápida de 6,34% até 2030.

- Por tipo de material (rígido), o polietileno capturou 34,21% de participação em 2024, enquanto resinas especiais e biopolímeros sobem a uma TCAC de 5,87%.

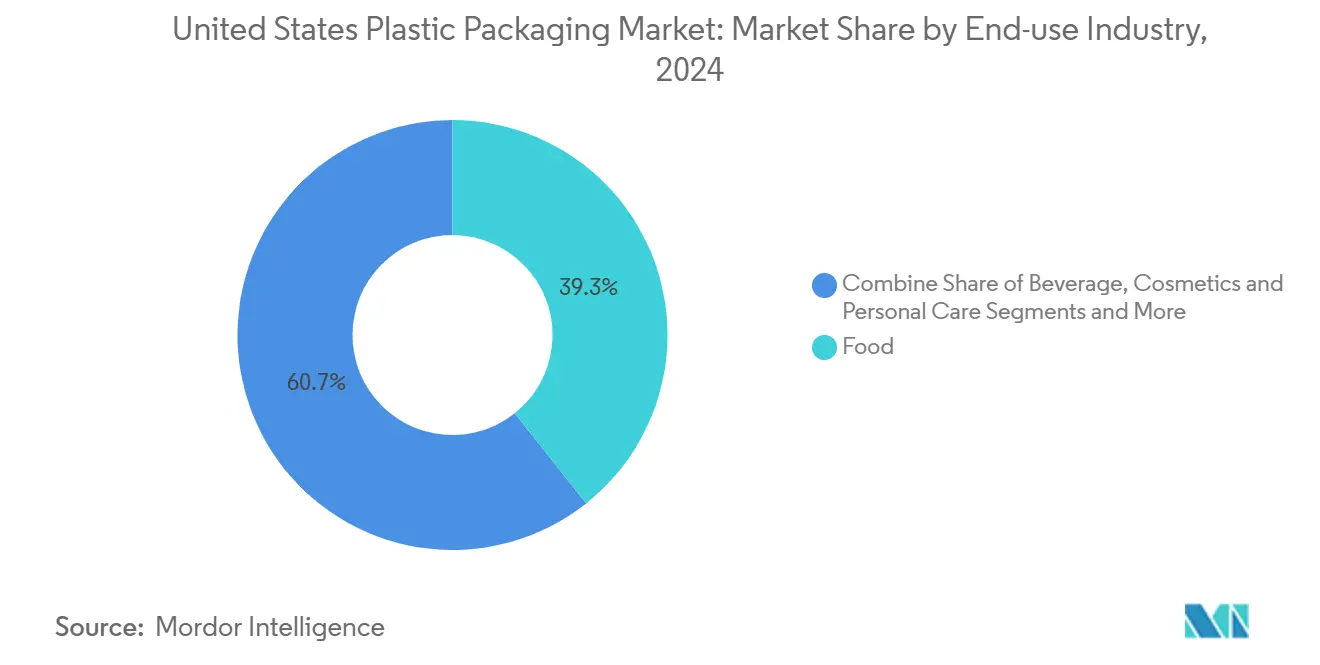

- Por indústria de uso final, alimentos comandaram 39,32% do tamanho do mercado de embalagens plásticas dos Estados Unidos em 2024; cosméticos e cuidados pessoais está se expandindo mais rapidamente a uma TCAC de 7,01% até 2030.

- Por tecnologia de embalagem, extrusão produziu 38,76% das receitas de 2024, enquanto termoformagem está definida para acelerar a uma TCAC de 6,98% até 2030.

Tendências e Insights do Mercado de Embalagens Plásticas dos EUA

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda crescente do e-commerce por envelopes de proteção leves | +0.7% | Nacional, centros logísticos urbanos | Curto prazo (≤ 2 anos) |

| Adoção rápida de bolsas mono-material recicláveis | +0.9% | Nacional, estados costeiros primeiro | Médio prazo (2-4 anos) |

| Crescimento de alimentos prontos para comer e para levar | +0.6% | Nacional, áreas metropolitanas | Médio prazo (2-4 anos) |

| Expansão da cadeia fria farmacêutica | +0.4% | Corredores farmacêuticos | Longo prazo (≥ 4 anos) |

| Mandatos corporativos para 25% de conteúdo PCR | +0.5% | Estados com leis de conteúdo reciclado | Médio prazo (2-4 anos) |

| Investimentos em impressão digital avançada | +0.3% | Regiões focadas em inovação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Bolsas Mono-Material Recicláveis por Marcas CPG dos EUA

Laminados mono-material de polietileno e polipropileno estão substituindo filmes de substrato misto que uma vez obstruíram fluxos de reciclagem. Conversores agora entregam bolsas resistentes ao calor e de alta barreira que cumprem com os alvos de design do U.S. Plastics Pact 2025, dando aos proprietários de marcas uma rota direta para reivindicações "pronto para reciclar". O lançamento comercial da DNP Indonesia de embalagens mono-material para lanches e comida de animais de estimação demonstra como a performance de barreira pode ser mantida enquanto simplifica o processamento de fim de vida. Varejistas solicitam paridade de especificação com estruturas de folha legadas, e dados de teste confirmam taxas de transmissão de oxigênio comparáveis, permitindo conversão ampla de SKU. Equipes de embalagem dentro do mercado de embalagens plásticas dos Estados Unidos estão sincronizando a redução de calibre de material com otimização de largura de rolo para encolher o consumo de filme por unidade.

Demanda Crescente do E-Commerce por Envelopes de Proteção Leves na Rede de Encomendas dos EUA

Transportadores de encomendas continuam a eliminar preenchimento de vazio desnecessário, impulsionando interesse em envelopes recicláveis de calibre fino que reduzem taxas de peso dimensional enquanto preservam a integridade do produto. A Amazon mudou um terço de suas encomendas de saída dos EUA para alternativas baseadas em papel, eliminando 15 bilhões de almofadas de ar plásticas desde o início do programa. As plantas piloto da empresa validam velocidades de linha excedendo 250 encomendas por minuto, estabelecendo novos benchmarks para automação. Competidores estão igualando a performance com envelopes de bolha LDPE mono-material contendo 30% PCR, conforme mandatado pela lei de conteúdo reciclado de Washington. Conversores posicionados dentro do mercado de embalagens plásticas dos Estados Unidos estão investindo em torres de filme soprado de alta saída e wicketing automatizado para abordar o pico nos volumes diários de encomendas.

Crescimento de Alimentos Prontos para Comer e para Levar Exigindo Filmes Flexíveis de Alta Barreira

A demanda por kits de refeição convenientes, entradas refrigeradas e lanches estáveis em prateleira está elevando volumes de filme de barreira multicamada. Linhas de esterilização térmica assistida por pressão (PATS) dependem de estruturas baseadas em EVOH ou revestidas com óxido metálico com taxas de transmissão de oxigênio abaixo de 0,2 cc/m²-dia, dobrando a vida útil para entradas de baixa acidez comparado com bolsas retort legadas.[1]Food Research International, "High-Barrier Multilayer Polymer Films for Pressure-Assisted Thermal Sterilization," sciencedirect.com Proprietários de marcas relatam reduções de desperdício de alimentos de 15-18% em mercados de teste, fortalecendo a proposta de valor para barreiras avançadas. Fabricadores dentro do mercado de embalagens plásticas dos Estados Unidos estão combinando co-extrusão de cinco camadas com tratamento corona em linha para suportar superfícies de impressão direta, cortando etapas de laminação e permitindo mudanças mais rápidas de arte. Compradores de varejo cada vez mais mandam reciclabilidade de "entrega na loja", que favorece estruturas mono-familiares sobre laminações de folha.

Compromissos Corporativos para 25% de Conteúdo PCR Impulsionando Demanda por Garrafas rPET e rHDPE

Produtores multinacionais de bebidas e cuidados domésticos se comprometeram a integrar 25% PCR através dos portfólios dos EUA até 2025, elevando a demanda por rPET e rHDPE de grau alimentício além da capacidade doméstica de recuperação. Aprovações da FDA para Borcycle M rHDPE e SYNDIGO rLLDPE provam que 100% PCR é alcançável em aplicações selecionadas de alimentos secos e flexíveis.[2]Borealis, "FDA Clears Borealis Borcycle M Recycled Plastics for Use in Food-Grade Packaging," borealisgroup.com O estatuto do Estado de Washington fases mínimos PCR para 50% até 2036, reforçando estabilidade de aquisição para investidores de infraestrutura. Prêmios de preço para flocos rPET chegaram a 25-30% acima do virgem em 2025, ainda conversores relatam altas taxas de renovação de contratos porque scorecards corporativos ligam progresso PCR a incentivos de C-suite. O mercado de embalagens plásticas dos Estados Unidos assim enfrenta uma corrida de matéria-prima que recompensa recuperadores verticalmente integrados e sistemas de circuito fechado de propriedade de marca.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Proibições de plásticos de uso único a nível estadual | −0.5% | Estados costeiros | Médio prazo (2-4 anos) |

| Volatilidade de preços de resina poliolefínica | −0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Mudança do consumidor para papel / alumínio | −0.4% | Metros eco-conscientes | Médio prazo (2-4 anos) |

| Intensidade de capital de reciclagem química | −0.2% | Limitado a locais com projetos de grande escala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Crescentes de Plásticos de Uso Único a Nível Estadual Reduzindo Certos Formatos de Embalagem

California SB 54 manda uma redução de 25% em embalagens plásticas virgens vendidas dentro das fronteiras do estado até 2032, e produtores devem se juntar a uma Organização de Responsabilidade do Produtor até 2025. Mandatos similares em New Jersey, Colorado e Maine criam um mapa de conformidade fragmentado que aumenta complexidade para marcas nacionais. Conversores estão aposentando pré-emptivamente clamshells PS e blisters PVC de seus catálogos, virando para alternativas PET G e papelão revestido mesmo quando custo de mercadorias sobe. A incerteza regulamentária incorpora prêmios de risco em contratos de fornecimento de longo prazo, restringindo gastos de capital discricionário dentro do mercado de embalagens plásticas dos Estados Unidos conforme empresas aguardam diretrizes federais harmonizadas.

Mudança do Consumidor em Direção a Alternativas de Papel e Alumínio para Sustentabilidade

Crescente eco-consciência entre compradores millennials e Gen Z está levando varejistas a pilotar formatos de recarga baseados em fibra e alumínio. O compromisso do sistema da Universidade Estadual de Nova York de eliminar gradualmente plásticos de uso único destaca uma virada institucional mais ampla em direção a substratos alternativos. [3]State University of New York, "Phase-Out of Single-Use Plastics," suny.edu Source: Packaging News, "Packaging Innovations 2025: Big-Name Brands to Make Waves," packagingnews.co.uk O transportador kraft RePapaPac do EP Group suporta 20 kg ainda permanece reciclável na calçada, ilustrando paridade funcional que puxa volume de sacolas t-shirt LDPE. Dentro do mercado de embalagens plásticas dos Estados Unidos, equipes de marca protegem risco experimentando embalagens híbridas-cascas de papel com revestimentos PE finos-que satisfazem requisitos de barreira enquanto sinalizam credenciais de sustentabilidade na prateleira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Embalagem: Dominância Flexível Acelera Inovação

Formatos flexíveis entregaram 54,14% da participação do mercado de embalagens plásticas dos Estados Unidos em 2024 e estão marchando à frente a uma TCAC de 4,98%. Cada nova bolsa substitui contrapartes rígidas com 60-70% menos polímero, reduzindo emissões de frete e pegadas de armazém. Gigantes do e-commerce favorecem envelopes planos porque colapsam para um décimo do cubo de entrada de caixas corrugadas, cortando sobrecarga de armazenamento. Marcas agora empregam tintas legíveis por infravermelho próximo (NIR) para que flexíveis classifiquem eficientemente em instalações de recuperação de materiais, melhorando taxas de reciclagem reais. Enquanto isso, bolsas "inteligentes" incorporam tags RFID ou NFC, fornecendo visibilidade de ponta a ponta desde enchedor até eventos de escaneamento do consumidor.

Plásticos rígidos ainda respondem por papéis essenciais em bebidas, farmacêuticos e produtos químicos domésticos, ainda o crescimento fica atrás a 2,1% TCAC. Garrafas HDPE leves usam até 12% menos resina que designs de 2023, mas limites de performance em resistência à queda e neutralidade de sabor limitam calibragem adicional. A lei de conteúdo reciclado do Estado de Washington compele fabricantes de garrafas a garantir fluxos estáveis de rHDPE, levando a co-investimento em linhas de lavagem internas. Competição dentro do mercado de embalagens plásticas dos Estados Unidos agora gira em torno de tampas amarradas que cumprem com mandatos de retenção de fechamento próximos, fundindo conveniência e redução de lixo.

Por Tipo de Material (Embalagem Flexível): Liderança do PE em Meio à Inovação de Sustentabilidade

O polietileno reteve uma participação de 45,54% dos volumes flexíveis em 2024, apoiado por sua ampla janela de processamento e infraestrutura robusta de coleta na calçada. A aprovação da FDA para 100% de conteúdo rLLDPE em embalagens de lanches confirma caminhos de conformidade de segurança alimentar, permitindo que varejistas nacionais lancem rótulos privados "circulares". Equipes de desenvolvimento adotam catalisadores metaloceno que fornecem maior impacto de dart em calibre reduzido, contribuindo para economias de resina de 8-10%. O tamanho do mercado de embalagens plásticas dos Estados Unidos para flexíveis baseados em PE continuará escalando conforme tecnologia de co-extrusão acomoda variabilidade de pellets reciclados sem comprometer claridade do filme.

A categoria "outros materiais" avança 6,34% TCAC, impulsionada por misturas PLA compostáveis, filmes baseados em celulose e papéis revestidos com óxido de silício. Marcas consumidoras experimentam com bio-PE derivado de cana-de-açúcar que oferece propriedades mecânicas equivalentes e uma pegada de carbono menor. BOPP permanece indispensável para embalagens externas de lanches e confeitaria brilhantes, ainda novos sistemas de verniz entregam performance de barreira sem metalização alinhada com diretrizes de reciclagem mono-material. Parcerias entre fornecedores de resina e conversores de filme aceleram ciclos de qualificação, encurtando tempo para mercado para formulações emergentes.

Por Tipo de Material (Embalagem Rígida): Dominância do PE Apesar das Pressões de Diversificação

Garrafas, jarros e tampas de PE de alta densidade reivindicaram 34,21% de participação em 2024, ancoradas por laticínios, óleo de motor e detergentes. A tecnologia Borcycle M desbloqueia uso de 100% PCR em recipientes de alimentos secos, permitindo que supermercados promovam dispensadores de cereais de circuito fechado e seções de mercadorias a granel. Marcas também padronizam seleções de lote mestre de cor, permitindo classificação óptica mais clara de fluxos naturais e brancos que buscam maiores receitas de fardo. O tamanho do mercado de embalagens plásticas dos Estados Unidos para PE rígido está previsto para superar 5,9 milhões de toneladas até 2030.

Resinas especializadas lideradas por PP clarificado, polímero olefínico cíclico (COP) e PET-G estão acelerando a 5,87% TCAC nas costas de aplicações farmacêuticas, nutracêuticas e de beleza de prestígio. Seringas COP toleram armazenamento −70 °C exigido para envio de medicamentos mRNA, enquanto jarros PP clarificados entregam claridade semelhante ao vidro sem risco de quebra. Reciclagem mecânica CleanStream agora alimenta produção de recipientes de iogurte e margarina, removendo contaminantes causadores de odor e ampliando o alcance do PP de grau alimentício. Engenheiros de design dentro do mercado de embalagens plásticas dos Estados Unidos pesam seleção de resina tanto em performance quanto em alinhamento de políticas, antecipando taxas mais rígidas de responsabilidade estendida do produtor em polímeros de baixa taxa de reciclagem.

Por Indústria de Uso Final: Liderança Alimentícia com Surto de Cosméticos

Aplicações alimentícias detiveram 39,32% da participação do mercado de embalagens plásticas dos Estados Unidos em 2024 conforme bolsas de barreira, bandejas termoformadas e filmes de vedação suportaram faixas estáveis em prateleira, congeladas e refrigeradas. Análogos de carne baseados em plantas requerem filme de alta barreira de oxigênio para prevenir escurecimento do produto, levando co-extrusores a incorporar camadas EVOH tão finas quanto 3 µm sem sacrificar reciclabilidade. Refeições prontas de processamento de alta pressão (HPP) aproveitam bandejas flexíveis que suportam pulsos de 87.000 psi, estendendo vida útil refrigerada por 60 dias e abrindo novas rotas de distribuição direto ao consumidor. Varejistas relatam redução de encolhimento de 15-18% pós-lançamento, validando o prêmio de custo de filmes avançados.

Cosméticos e cuidados pessoais se expandem a 7,01% TCAC até 2030, impulsionados por premiumização e tendências de recarga. Compactos PLA reforçados com nanocelulose pesam 25% menos que carcaças ABS legadas ainda transmitem háptica de luxo, ajudando marcas de prestígio a cumprir metas de carbono sem compromisso estético. Linhas de impressão digital entregam efeitos metálicos de 5 cores em lotes de 1.000 unidades, permitindo que rótulos indie refresquem arte mensalmente. Dentro do mercado de embalagens plásticas dos Estados Unidos, desodorantes HDPE prontos para recarga e conta-gotas mono-material ressoam com grupos de advocacia zero desperdício, criando oportunidades de upsell em vagens e bolsas de recarga.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Embalagem: Extrusão Lidera Inovação de Fabricação

Extrusão respondeu por 38,76% das receitas de 2024, refletindo sua versatilidade em saídas de filme soprado, filme fundido e perfil. Torres de anel de ar de cinco camadas equipadas com dosagem gravimétrica podem rodar até 30% PCR sem variação de calibre, cortando sucata abaixo de 2%. Camadas de ligação co-extrusadas compatíveis com sistemas adesivos livres de solvente eliminam laminação secundária, simplificando prazos de entrega. Mapeamento de espessura em tempo real alimenta algoritmos de aprendizado de máquina que automaticamente ajustam zonas de aquecedor, reduzindo uso de energia em 7% comparado com linhas de base de 2023 dentro do mercado de embalagens plásticas dos Estados Unidos.

Termoformagem posta uma TCAC vigorosa de 6,98% até 2030 conforme demanda por bandejas de proteína leves, panelas duplo-forno e tigelas de salada cresce. Sistemas inline de formação-e-vedação operam a 55 ciclos por minuto, reduzindo pontos de toque e minimizando micro-perfurações. Tecnologia de injeção-compressão ganha favor na produção de tampas e fechamentos, alcançando tolerâncias apertadas com menores forças de grampeamento e consumo de energia. Linhas de sopro-estiramento PET de estágio único integram moldes de fechamento amarrado, ajudando marcas de bebidas a cumprir com leis de retenção de fechamento sem interromper velocidades de enchimento.

Análise Geográfica

Disparidades regionais moldam prioridades de investimento através do mercado de embalagens plásticas dos Estados Unidos. Califórnia, Nova York e Washington coletivamente aplicam as medidas mais rígidas de conteúdo reciclado e EPR; conversores ativos nestes estados costeiros aceleram ciclos de inovação para cumprir com mandatos de redução SB 54 e critérios de reciclabilidade na calçada EcoEnclose. Marcas frequentemente padronizam SKUs nacionais para o conjunto de regras estaduais mais rigoroso, canalizando custo incremental em design de embalagem em vez de variância regional.

Os corredores da Costa do Golfo e do Meio-Oeste dominam o fornecimento de resina virgem e reciclada graças à matéria-prima de gás de xisto, tarifas de energia competitivas e redes ferroviárias eficientes. Texas hospeda complexos integrados de cracker-para-filme que fornecem mercados domésticos e de exportação, estabilizando fluxo de matéria-prima durante interrupções portuárias. Tarifas sobre poliolefinas canadenses implementadas em 2024 redirecionaram aquisição para instalações domésticas, elevando taxas de utilização e encorajando investimentos em silos de mistura PCR em plantas de extrusão.

Aglomerações urbanas como Nova York, Los Angeles e Chicago geram volumes desproporcionais de encomendas, empurrando centros de fulfillment locais a adotar sistemas automatizados de saco sob demanda. Estes hubs favorecem envelopes LDPE leves e envelopes acolchoados que se qualificam para esquemas de coleta na calçada, impulsionando demanda flexível. Regiões rurais com infraestrutura nascente de recuperação de materiais continuam a depender de recipientes HDPE rígidos que se integram suavemente em fluxos de reciclagem de entrega, sublinhando como realidades de coleta direcionam decisões de design dentro do mercado de embalagens plásticas dos Estados Unidos.

Panorama Competitivo

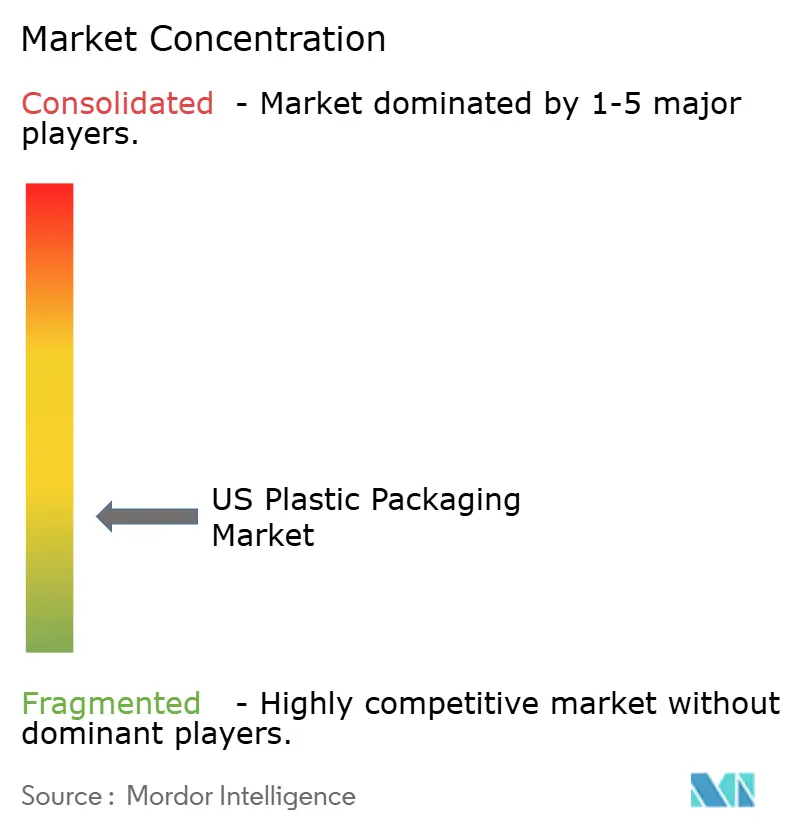

A concentração da indústria é fragmentada. A entidade combinada Amcor-Berry, Sealed Air, Sonoco e outros são os principais players no mercado. A aquisição de USD 8,4 bilhões da Berry Global pela Amcor, completada em maio de 2025, produz escala incomparável em fornecimento de resina e uma pegada global abrangendo 250 plantas Amcor plc. A fusão promete EUR 650 milhões em sinergias, incluindo linhas de extrusão racionalizadas e ativos de impressão digital compartilhados, com 12% de acréscimo EPS projetado para FY 2026.

Sealed Air aproveita sistemas de vácuo Cryovac proprietários para dominar casos de proteína fresca, enquanto sua divisão de automação implanta câmeras de visão habilitadas por IA que cortam falhas de vedação em 70%. Sonoco visa híbridos papel-poli recicláveis e recentemente introduziu uma tigela livre de polietileno, segura para microondas para sopas estáveis em prateleira. Conversores de nicho focam em agilidade de impressão digital e prototipagem rápida, servindo marcas de bebidas artesanais, nutracêuticas e direto ao consumidor que demandam quantidades mínimas de pedido baixas.

Disruptores emergentes incluem PureCycle, cuja despolimerização baseada em solvente fornece flocos PP de grau alimentício sem odor, e Addi-Flex, que comercializa lotes mestres compostáveis compatíveis com linhas de filme soprado padrão. Integradores de robótica relatam payback médio sob 28 meses em células pick-and-place de rotulagem in-mold, impulsionando adoção em moldadores por injeção de médio porte que competem em custo unitário dentro do mercado de embalagens plásticas dos Estados Unidos. Alianças estratégicas entre gigantes de resina e recuperadores visam travar fornecimento PCR, criando um fosso de circuito fechado que vantaja players integrados sobre conversores de pedágio.

Líderes da Indústria de Embalagens Plásticas dos EUA

Sigma Plastics Group Inc.

Amcor PLC

Sealed Air Corporation

Sonoco Products Company

Alpha Packaging Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Amcor completou sua aquisição de USD 8,4 bilhões da Berry Global, estimando captura de sinergia de EUR 650 milhões e crescimento de EPS de 12% em FY 2026.

- Janeiro 2025: Berry Global revelou novos recipientes de barreira de grau farmacêutico na Pharmapack, otimizados para enchimento flush de nitrogênio e conformidade de serialização.

- Novembro 2024: Arkema (Bostik) finalizou compra do negócio de adesivos de embalagem flexível da Dow, reforçando fornecimento U-S de graus laminantes livres de solvente para filmes de lanche de alta barreira.

- Junho 2024: NOVA Chemicals garantiu aprovação da FDA para seu processo de reciclagem mecânica de Connersville, Indiana, permitindo filmes SYNDIGO rLLDPE com até 100% de conteúdo reciclado para usos de contato com alimentos.

Escopo do Relatório do Mercado de Embalagens Plásticas dos EUA

Plásticos são um dos materiais de embalagem comumente usados. Indústrias nos EUA, incluindo alimentos, bebidas, farmacêuticos, frequentemente preferem embalagens plásticas devido a fatores como proteção contra contaminação, preservação e flexibilidade de transporte. Os estudos sob consideração lidam com tendências de mercado, crescimento e números estimados do mercado segmentado por tipo de material, tipo de plásticos e usuários finais.

| Plástico Rígido | Polietileno (PE) |

| Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | |

| Policloreto de Vinila (PVC) | |

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |

| Outros Tipos de Material | |

| Plástico Flexível | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Outros Tipos de Material |

| Embalagens Plásticas Rígidas | Garrafas e Potes |

| Tampas e Fechamentos | |

| Bandejas e Clamshells | |

| Outros Tipos de Produto | |

| Embalagens Plásticas Flexíveis | Bolsas |

| Sacolas | |

| Filmes e Embrulhos | |

| Outros Tipos de Produto |

| Alimentícia |

| Bebidas |

| Farmacêutica |

| Cosméticos e Cuidados Pessoais |

| Produtos Químicos Domésticos e Industriais |

| Comida para Animais e Cuidados com Animais |

| Outras Indústrias de Uso Final |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Extrusão |

| Termoformagem |

| Por Tipo de Material | Plástico Rígido | Polietileno (PE) |

| Polipropileno (PP) | ||

| Politereftalato de Etileno (PET) | ||

| Policloreto de Vinila (PVC) | ||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | ||

| Outros Tipos de Material | ||

| Plástico Flexível | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Outros Tipos de Material | ||

| Por Tipo de Embalagem | Embalagens Plásticas Rígidas | Garrafas e Potes |

| Tampas e Fechamentos | ||

| Bandejas e Clamshells | ||

| Outros Tipos de Produto | ||

| Embalagens Plásticas Flexíveis | Bolsas | |

| Sacolas | ||

| Filmes e Embrulhos | ||

| Outros Tipos de Produto | ||

| Por Indústria de Uso Final | Alimentícia | |

| Bebidas | ||

| Farmacêutica | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Químicos Domésticos e Industriais | ||

| Comida para Animais e Cuidados com Animais | ||

| Outras Indústrias de Uso Final | ||

| Por Tecnologia de Embalagem | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Extrusão | ||

| Termoformagem | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens plásticas dos Estados Unidos?

Ele está em 29,97 milhões de toneladas em 2025 e está projetado para alcançar 35,29 milhões de toneladas até 2030.

Qual tipo de embalagem está crescendo mais rapidamente?

Embalagens plásticas flexíveis estão se expandindo a uma TCAC de 4,98%, superando formatos rígidos porque usa até 70% menos resina e atende necessidades de eficiência do e-commerce.

Como as regulamentações estão afetando escolhas de materiais?

Leis EPR estaduais e mandatos de conteúdo reciclado estão empurrando marcas em direção a laminados mono-material PE ou PP e impulsionando demanda por rPET e rHDPE de grau alimentício.

Qual setor de uso final lidera a demanda?

Aplicações alimentícias detêm 39,32% de participação, impulsionadas por bolsas e bandejas de alta barreira que estendem vida útil para produtos prontos para comer e refrigerados.

Qual tecnologia comanda a maior participação da produção?

Extrusão responde por 38,76% da receita do mercado, graças à sua versatilidade na produção de filmes e perfis multicamadas com conteúdo PCR crescente.

Página atualizada pela última vez em: