Tamanho e Participação do Mercado de Bombas de Calor na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bombas de Calor na Alemanha por Mordor Intelligence

O tamanho do mercado de bombas de calor na Alemanha deve aumentar de USD 3,19 bilhões em 2025 para USD 3,33 bilhões em 2026 e atingir USD 4,02 bilhões até 2031, crescendo a um CAGR de 3,84% ao longo de 2026-2031. A adoção acelerou em 2024-2025, quando as instalações saltaram 55% em relação ao ano anterior, permitindo que as bombas de calor supram 47% da demanda residencial de aquecimento de espaço e superando as caldeiras a gás como opção padrão para novas construções e retrofits profundos. A legislação federal agora exige que pelo menos 65% da energia de aquecimento em edifícios novos e substancialmente renovados provenha de fontes renováveis, efetivamente consolidando a liderança das bombas de calor até 2045. O cronograma de redução de emissões da União Europeia e a iminente proibição de refrigerantes de alto GWP em 2027 estão direcionando capital para modelos baseados em propano, mesmo que apenas alguns fabricantes consigam produzi-los em escala atualmente. As restrições da rede elétrica e a volatilidade do fornecimento de propano irão moderar o crescimento percentual no curto prazo, mas também motivam configurações híbridas, programas de resposta à demanda e investimentos em treinamento de instaladores que reforçam a trajetória de longo prazo do mercado de bombas de calor na Alemanha.

Principais Conclusões do Relatório

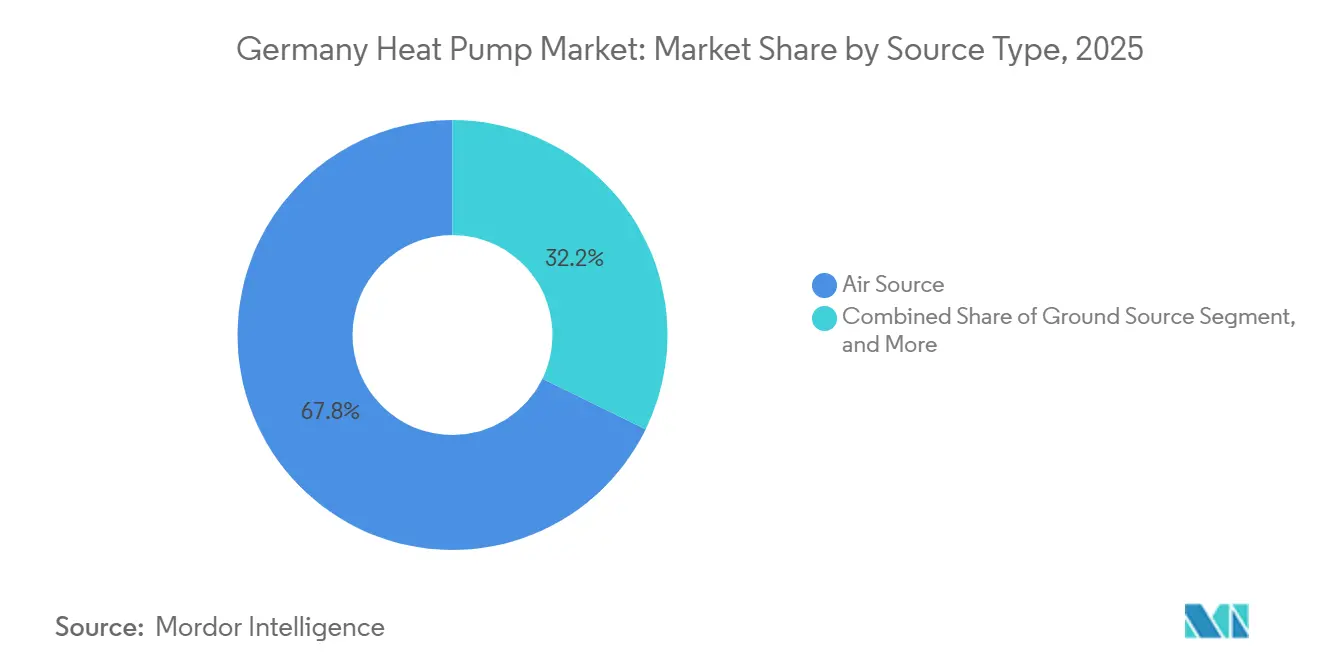

- Por tipo de fonte, os sistemas de fonte de ar responderam por 67,78% da participação do mercado de bombas de calor na Alemanha em 2025, enquanto os sistemas híbridos de fonte de ar mais caldeiras a gás devem se expandir a um CAGR de 5,61% até 2031.

- Por tecnologia, as unidades ar-para-água lideraram com 59,31% de participação na receita em 2025, mas as soluções solo-para-água devem registrar o CAGR mais rápido de 5,02% entre 2026-2031.

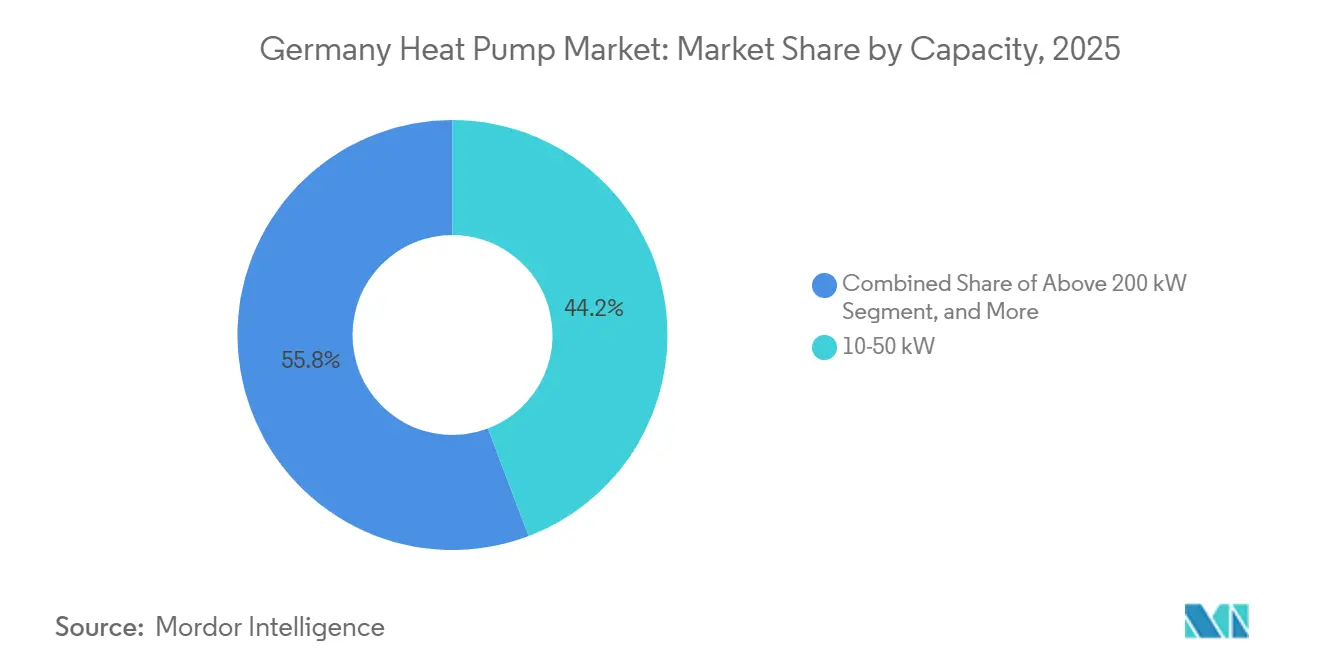

- Por capacidade, a faixa de 10-50 kW deteve 44,23% do tamanho do mercado de bombas de calor na Alemanha em 2025, enquanto os sistemas acima de 200 kW são o segmento de crescimento mais rápido, com um CAGR de 4,72% até 2031.

- Por aplicação, o aquecimento de espaço representou 52,72% da receita em 2025, e o aquecimento industrial de processo avança a um CAGR de 4,16% ao longo de 2026-2031.

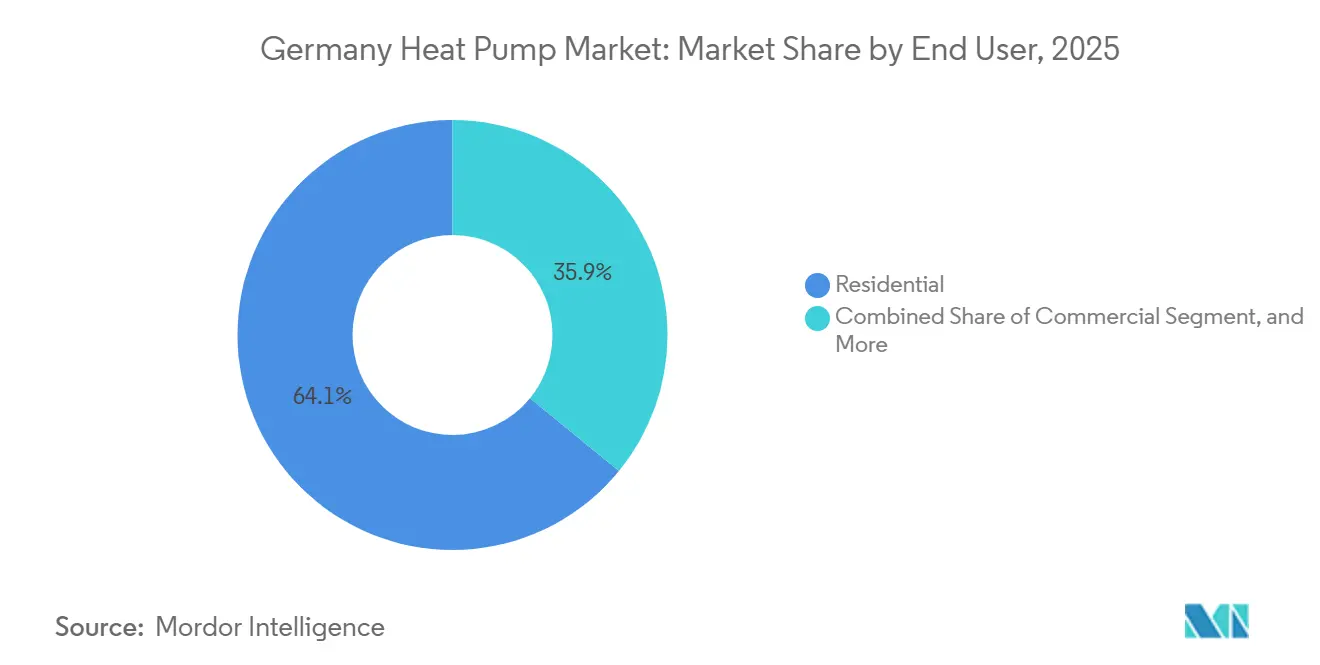

- Por usuário final, as instalações residenciais capturaram 64,09% de participação em 2025, enquanto os usuários industriais registram a maior perspectiva de CAGR de 3,97%.

- Por tipo de instalação, os retrofits lideraram com 54,43% do volume de 2025, mas os projetos de novas construções estão no caminho certo para um CAGR de 4,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bombas de Calor na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Federais e Estaduais Robustos e Esquemas de Crédito Fiscal | +1.2% | Em todo o país, mais fortes em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Aquecimento e Resfriamento de Alta Eficiência | +0.9% | Centros urbanos com necessidades de uso duplo | Médio prazo (2-4 anos) |

| Metas de Descarbonização Fit-for-55 da UE e Impulso à Eletrificação | +0.8% | Nacional, alinhado com os marcos da UE | Longo prazo (≥ 4 anos) |

| Aumento das Bombas de Calor Ar-para-Ar de Baixo Ruído para Retrofits em Edifícios Multifamiliares | +0.6% | Berlim, Hamburgo, Munique, Colônia, Frankfurt | Médio prazo (2-4 anos) |

| Incentivos de Resposta à Demanda de Redes Inteligentes dos Operadores de Sistemas de Transmissão Alemães | +0.4% | Regiões com restrições de rede, notadamente Baviera e Baixa Saxônia | Médio prazo (2-4 anos) |

| Aproximação de Componentes da UE Impulsionada por Políticas de Resiliência da Cadeia de Suprimentos | +0.3% | Plantas domésticas com repercussões em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Federais e Estaduais Robustos e Esquemas de Crédito Fiscal

O programa BEG da Alemanha desembolsou EUR 3,8 bilhões (USD 4,3 bilhões) em subsídios para bombas de calor durante 2025, cobrindo até 70% dos custos elegíveis para domicílios qualificados.[1]Bundesamt für Wirtschaft und Ausfuhrkontrolle, "Diretrizes de Subsídio BEG 2025," BAFA.DE Os períodos de retorno do investimento foram comprimidos para quatro a seis anos, inclinando decisivamente a equação de custos para longe das caldeiras a gás.[2]Fraunhofer ISE, "Estudo de Eficiência de Bombas de Calor 2025," ISE.FRAUNHOFER.DE Os complementos estaduais em Baden-Württemberg e na Baviera tornam ainda mais atraente a economia para sistemas de fonte geotérmica e conectados a redes de distribuição de calor. O agrupamento de incentivos com melhorias no envelope do edifício e painéis fotovoltaicos no telhado pode elevar os subsídios combinados a mais de EUR 50.000 (USD 56.500) por projeto, um nível que gerou um nicho de consultoria para navegar no complexo processo de aprovação. Embora a fricção administrativa persista, a magnitude e a duração da arquitetura de subsídios sustentam a demanda ao longo da década.

Demanda Crescente por Aquecimento e Resfriamento de Alta Eficiência

A adaptação climática é agora um gatilho de compra predominante: unidades de uso duplo capazes de resfriamento capturaram 38% das instalações residenciais em 2026, ante 22% dois anos antes.[3]Bundesverband Wärmepumpe, "Dados do Mercado de Bombas de Calor na Alemanha 2025," BWP.DE Os estados do sul que enfrentam ondas de calor acima de 35 °C preferem modelos ar-para-ar com fatores de desempenho sazonal acima de 4,5. Compradores comerciais especificam compressores de velocidade variável que reduzem a carga de pico em quase 30% ao mesmo tempo que aprimoram o controle por zona. Sistemas carregados com propano acrescentam mais 8-12% de ganho de eficiência em relação aos predecessores com R410A, satisfazendo os critérios de ESG. Os iminentes limites de Ecodesign de 2027 consolidarão esses ganhos de desempenho em mínimos regulatórios.

Metas de Descarbonização Fit-for-55 da UE e Impulso à Eletrificação

A Alemanha precisa substituir aproximadamente seis milhões de caldeiras a combustíveis fósseis por bombas de calor até 2030 para permanecer dentro de seu orçamento setorial de carbono. As leis municipais de planejamento de calor obrigam as cidades a mapear zonas de bombas de calor até 2026-2028, catalisando projetos em escala de distrito e retrofits privados igualmente. A expansão da rede de gás não gera mais recuperação de custos regulada, direcionando todas as novas habitações para projetos totalmente elétricos. O capital está seguindo a política: a Bosch sozinha reservou mais de EUR 1 bilhão (USD 1,13 bilhão) para P&D e fabricação de bombas de calor até 2026. A sincronia dos mandatos da UE e nacionais, portanto, continua a acelerar o mercado de bombas de calor na Alemanha.

Aumento das Bombas de Calor Ar-para-Ar de Baixo Ruído para Retrofits em Edifícios Multifamiliares

Unidades integradas à fachada que operam abaixo de 35 dB agora desbloqueiam distritos densamente povoados anteriormente fora dos limites devido a restrições acústicas. Módulos externos compactos com menos de 60 kg simplificam as instalações em varandas e telhados, reduzindo as horas de trabalho em 40%. Regras fiscais atualizadas permitem que os proprietários depreciem os custos de retrofit mais rapidamente, alinhando os incentivos entre proprietários e inquilinos. Aliado à estipulação de 65% de calor renovável da GEG, os municípios estão agilizando licenças que efetivamente tornam obrigatórias as bombas de calor em reformas de edifícios multifamiliares. Essa combinação de avanços técnicos e estímulos políticos está prestes a aprofundar a penetração nos 19 milhões de unidades de apartamentos da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Conformidade com F-Gas e Segurança | -0.7% | Em todo o país, mais rigorosos em Baden-Württemberg e Hesse | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Certificados e Técnicos de HVAC | -0.9% | Áreas rurais e estados federais do leste | Médio prazo (2-4 anos) |

| Congestionamento da Rede de Distribuição Rural | -0.5% | Baviera, Baixa Saxônia, Mecklemburgo-Pomerânia Ocidental, Brandemburgo | Médio prazo (2-4 anos) |

| Gargalos no Fornecimento de Refrigerante Propano (R290) | -0.4% | Dependente dos centros petroquímicos da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade com F-Gas e Segurança

A proibição de 2027 de refrigerantes com GWP acima de 150 força uma mudança para o propano, classificado como altamente inflamável, acrescentando EUR 300-500 (USD 339-565) por unidade em despesas de conformidade para recursos de segurança e certificações de instaladores. Os fabricantes de menor porte carecem da profundidade de engenharia para redesenhar rapidamente e estão, em vez disso, se fundindo ou saindo do mercado, reduzindo as opções para os consumidores. A autoridade de segurança ocupacional da Alemanha exige treinamento adicional e equipamentos de detecção de vazamentos, estendendo ainda mais a capacidade dos instaladores. Os sistemas legados com R410A e R32 correm o risco de se tornarem obsoletos à medida que as cotas de produção diminuem, uma perspectiva que reduz a demanda de retrofit no curto prazo. Até que as cadeias de suprimentos se normalizem em torno do R290, o peso da conformidade irá reduzir o impulso do mercado de bombas de calor na Alemanha.

Escassez de Instaladores Certificados e Técnicos de HVAC

Apenas 12.000 técnicos certificados pelo VDI se formaram em 2025, em comparação com os 25.000 necessários anualmente para atingir as metas de instalação.[4]Verein Deutscher Ingenieure, "Normas de Certificação VDI 4645," VDI.DE Os tempos de espera excedem 18 meses em Brandemburgo e Mecklemburgo-Pomerânia Ocidental, corroendo o valor dos subsídios que expiram se o trabalho não for concluído dentro de dois anos. A mão de obra agora consome até 65% dos orçamentos de projetos em retrofits complexos. Os fabricantes estão investindo pesadamente em academias, mas a maior parte da nova capacidade não estará disponível antes de 2028.[5]Stiebel Eltron, "Comunicado de Imprensa sobre Expansão da Planta de Höxter," STIEBEL-ELTRON.COM O gargalo dos instaladores, portanto, permanece o limite mais imediato ao crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Configurações Híbridas Ampliam a Liderança da Fonte de Ar

As unidades de fonte de ar produziram 67,78% da receita de 2025 no mercado de bombas de calor na Alemanha, mantendo a posição de liderança por meio de uma combinação de custo inicial moderado e instalação simples que se adapta à maioria dos projetos de retrofit. Os sistemas híbridos que combinam um módulo de fonte de ar com uma caldeira a gás de condensação devem entregar o crescimento anual mais rápido de 5,61%, pois atendem à regra de 65% de calor renovável enquanto protegem os proprietários de potenciais picos no preço da eletricidade. As soluções de fonte de água e fonte geotérmica permanecem em nicho, mas o bônus de subsídio federal para sistemas geotérmicos reduz a diferença de custo e está atraindo o interesse de municípios que precisam de calor de base para distritos densos.

O impulso dos sistemas híbridos também reflete refinamentos tecnológicos: o aroTHERM plus da Vaillant calibra a troca de combustível em tempo real, enquanto o aumento da temperatura de fluxo da Daikin para 70 °C elimina a necessidade de troca de radiadores em casas mais antigas. Os formuladores de políticas amplificam a tendência ao permitir que sistemas de duplo combustível se qualifiquem para subsídios BEG completos quando a bomba de calor fornece dois terços da carga anual, efetivamente colocando as caldeiras legadas em status de reserva. Como resultado, espera-se que os sistemas híbridos aumentem sua participação no mercado de bombas de calor na Alemanha a cada ano até 2031, mesmo enquanto as unidades de fonte de ar puras continuam dominando as remessas totais.

Por Tecnologia: Solo-para-Água Avança com a Demanda de Aquecimento Urbano

Os sistemas ar-para-água controlaram 59,31% das vendas de 2025, sustentados por cadeias de suprimentos maduras e familiaridade dos instaladores. No entanto, as unidades solo-para-água devem crescer 5,02% ao ano, mais rápido do que o agregado de 3,84%, porque os custos de perfuração caem acentuadamente quando os operadores de aquecimento urbano conectam centenas de edifícios a um campo de poços compartilhado. Os projetos água-para-água ocupam um nicho industrial ligado ao calor de processo e piscinas, enquanto os sistemas ar-para-ar estão conquistando retrofits em edifícios multifamiliares que precisam de unidades de fachada de baixo ruído.

Os subsídios federais acrescentam cinco pontos percentuais extras para sistemas geotérmicos que atingem fatores de desempenho sazonal acima de 4,0, elevando o suporte total a até 70% do custo do projeto. A planta de fonte de ar de 4 MW de Hamburgo e o contrato geotérmico de 150 MW de Colônia exemplificam como as concessionárias municipais estão escalando diversas tecnologias para descarbonizar redes de vapor legadas. Atualizações incrementais, como a revisão R290 da linha Vitocal da Viessmann, ajudam os líderes ar-para-água a defender sua participação, mas a tendência de longo prazo nas redes de distrito inclina o crescimento incremental do tamanho do mercado de bombas de calor na Alemanha em direção a arquiteturas centradas no solo.

Por Capacidade: Unidades em Escala de Megawatt Registram o Maior Crescimento

A faixa de 10-50 kW representou 44,23% das vendas em 2025, refletindo sua adequação para residências unifamiliares e pequenos edifícios multifamiliares. Os sistemas acima de 200 kW, embora menores em volume absoluto, devem avançar 4,72% ao ano à medida que usuários industriais e concessionárias municipais implantam unidades de alta temperatura capazes de produzir vapor a 130 °C.[6]SPH Sustainable Process Heat, "Especificações Técnicas do ThermBooster," SPH.DE As máquinas abaixo de 10 kW cobrem apartamentos compactos e servem como blocos de construção modulares que os instaladores cascateiam para redundância, enquanto a classe de 50-200 kW se encaixa em supermercados e escritórios que buscam economias combinadas de aquecimento e resfriamento.

O crescimento de grande capacidade é catalisado por subsídios federais que reembolsam até 40% dos desembolsos de capital e pela receita de resposta à demanda que os operadores obtêm por serviços de rede. O projeto de 165 MW no Rio Reno da MVV Mannheim sublinha a mudança, mostrando como uma única instalação pode expandir materialmente o tamanho do mercado de bombas de calor na Alemanha em um único passo. Enquanto isso, a intensa concorrência na faixa de 10-50 kW está comprimindo os preços médios de venda em quase 8% ao ano à medida que marcas asiáticas entram com modelos de preço reduzido, adicionando pressão de preços, mas também ampliando o acesso.

Por Aplicação: Calor de Processo Supera a Maturidade do Aquecimento de Espaço

O aquecimento de espaço comandou 52,72% do faturamento de 2025, mas seu crescimento se modera à medida que os retrofits dos primeiros adotantes se saturam. O aquecimento industrial de processo está registrando um CAGR de 4,16%, impulsionado pelos preços do gás natural que permaneceram próximos de EUR 0,08 (USD 0,09) por kWh em 2025 e pelas regras de ajuste de fronteira de carbono da UE que recompensam a produção de baixa emissão. Os nichos de água quente sanitária doméstica e aquecimento de piscinas permanecem pequenos, mas atrativos, auxiliados por pacotes de energia solar combinada com bomba de calor que maximizam o autoconsumo.

Inovações de alta temperatura, como o ThermBooster de 139 °C da SPH, estendem a utilidade das bombas de calor para cervejarias e plantas químicas anteriormente dependentes de caldeiras a gás. Pacotes híbridos de aquecimento de espaço com armazenamento térmico nivelam as curvas de demanda, permitindo que os proprietários aproveitem as tarifas fora do horário de pico. Coletivamente, essas mudanças de caso de uso diversificam a receita e elevarão a participação do mercado de bombas de calor na Alemanha em indústrias de uso intensivo de energia mais rapidamente do que no segmento residencial de aquecimento de espaço em maturação.

Por Usuário Final: Residencial Domina, Impulso Industrial Cresce

Os compradores residenciais capturaram 64,09% da receita de 2025 graças a um conjunto de retrofit de aproximadamente seis milhões de caldeiras obsoletas. As instalações comerciais respondem pela maior parte do restante, aproveitando sistemas de fluxo de refrigerante variável para aquecimento e resfriamento simultâneos em estruturas de uso misto. Os clientes industriais, embora ainda menores em euros absolutos, apresentam o maior CAGR de 3,97% à medida que buscam arbitragem de custos de energia e conformidade com as cotas climáticas da UE.

O alinhamento de incentivos entre proprietários e inquilinos melhorou após as regras fiscais começarem a permitir a depreciação acelerada dos custos de retrofit, enquanto as proibições municipais de novas conexões à rede de gás bloqueiam as habitações em terrenos livres em projetos totalmente elétricos. No lado industrial, as empresas veem as bombas de calor como uma proteção contra a volatilidade dos preços do gás e como uma rota para monetizar o calor excedente por meio de redes de distrito, conferindo a essa classe de clientes crescente relevância nos cálculos gerais de participação no mercado de bombas de calor na Alemanha.

Por Instalação: Expansão de Novas Construções Supera o Volume de Retrofit

Os retrofits detinham 54,43% do volume em 2025, mas agora crescem mais lentamente do que as instalações em terrenos livres porque as conversões fáceis de residências unifamiliares estão em grande parte esgotadas. As implantações em novas construções devem crescer 4,37% ao ano, impulsionadas pela regra de 65% de calor renovável da Lei de Energia dos Edifícios e pelas zonas de planejamento de calor locais que proíbem novas redes de gás.

Os projetos desenvolvidos especificamente integram hidráulica de baixa temperatura e isolamento mais espesso, elevando os fatores de desempenho sazonal além de 4,5 e aliviando a carga na rede elétrica. O trabalho de retrofit permanece significativo, mas enfrenta fricção devido à complexidade hidráulica, radiadores mais antigos e a escassez de instaladores. Os fabricantes respondem com pacotes plug-and-play como a linha modular wpnext da Stiebel Eltron, mas até que a capacidade de técnicos melhore, os prazos de retrofit permanecerão prolongados em relação às implantações simplificadas de novas construções.

Análise Geográfica

O sul da Alemanha domina as instalações, com a Baviera sozinha fornecendo cerca de 37% do volume nacional em 2024, graças a uma alta proporção de casas isoladas, generosos subsídios estaduais adicionais e temperaturas de inverno abaixo de zero que justificam compressores maiores. Baden-Württemberg fica logo atrás, aproveitando seu próprio mandato de calor renovável, em vigor desde 2008, para normalizar as bombas de calor como padrão para novas habitações. A Renânia do Norte-Vestfália concentra-se em soluções industriais e de distrito em torno do Ruhr, reaproveitando antigos ativos de carvão em redes de calor de baixo carbono ancoradas por bombas em escala de megawatt.

Os estados federais do leste ficam para trás porque rendas domiciliares mais baixas, estoque de edifícios envelhecido e cobertura escassa de instaladores estendem os tempos de espera para mais de 18 meses, diluindo o valor dos subsídios que expiram após dois anos. No entanto, Brandemburgo e Saxônia começaram a financiar grupos de compras cooperativas que agregam pedidos, reduzindo o custo dos equipamentos em cerca de 15%. Hamburgo e Berlim buscam metas de 100% de calor renovável até 2030, impulsionando retrofits em edifícios multifamiliares que favorecem unidades ar-para-ar de baixo ruído e recuperação de calor de esgoto.

A Baixa Saxônia e Schleswig-Holstein enfrentam congestionamento da rede elétrica rural, onde quedas de tensão no inverno já provocam cortes temporários. As concessionárias locais estão pilotando tarifas de resposta à demanda e acelerando as melhorias nas linhas de alimentação para desbloquear uma adoção maior. O Sarre e a Turíngia, os dois menores estados da Alemanha, experimentam campos de poços de propriedade comunitária que dividem as despesas de perfuração entre dezenas de domicílios, um modelo observado de perto por outras regiões rurais. No geral, a geografia dita a disponibilidade de instaladores, o benefício climático e o acúmulo de subsídios, de modo que as nuances das políticas estaduais continuarão a remodelar o perfil espacial do mercado de bombas de calor na Alemanha nos próximos anos.

Cenário Competitivo

A concentração do mercado é moderada: Viessmann, Vaillant, Bosch, Daikin e Stiebel Eltron juntas enviaram cerca de 60% das unidades de 2025, enquanto dezenas de marcas menores preenchem nichos regionais ou técnicos. Os incumbentes aprofundam suas vantagens competitivas por meio da verticalização — desde o fornecimento de refrigerantes até o treinamento de instaladores — para se protegerem dos gargalos regulatórios e de mão de obra. A plataforma ViCare da Viessmann, agora conectada a 1,2 milhão de bombas, oferece manutenção preditiva e agregação de resposta à demanda, incorporando um bloqueio baseado em dados que os concorrentes têm dificuldade em igualar.

A Daikin está triplicando a capacidade de R290 em Güglingen para 200.000 unidades por ano até 2027, garantindo conformidade com a proibição de alto GWP de 2027 enquanto concorrentes menores ainda projetam redesenhos para propano. A atualização de EUR 600 milhões (USD 678 milhões) da Stiebel Eltron em Höxter adiciona 50.000 metros quadrados de área e treina 2.000 instaladores anualmente, uma aposta estratégica para aliviar a escassez de técnicos do setor. A Bosch registrou 47 patentes de bombas de calor em 2025 relacionadas a compressores de velocidade variável e interfaces de rede inteligente, sinalizando onde a diferenciação pode se desenvolver a seguir.

Os desafiantes incluem fabricantes originais de equipamentos chineses que fornecem unidades ar-para-água com preços competitivos que atendem aos códigos de eficiência, mas carecem de cobertura de serviço em todo o país, e empresas alemãs de nicho como Alpha Innotec e Waterkotte que se especializam em projetos de fonte geotérmica. A pressão regulatória sobre a certificação de instaladores sob a norma VDI 4645 favorece as marcas que financiam academias de treinamento, prejudicando os importadores com baixo suporte. Com o aquecimento industrial de processo emergindo como um novo conjunto de receitas, especialistas como SPH e MAN Energy Solutions estão conquistando posições de alta temperatura, ampliando o espectro tecnológico e garantindo que a rivalidade no mercado de bombas de calor na Alemanha permaneça dinâmica mesmo com a consolidação das participações do topo.

Líderes do Setor de Bombas de Calor na Alemanha

-

Daikin Industries Ltd.

-

Viessmann Climate Solutions SE

-

Panasonic Holdings Corporation

-

Trane Technologies Plc

-

BDR Thermea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Daikin alocou EUR 150 milhões (USD 169,5 milhões) para adicionar uma terceira linha de R290 em Güglingen, elevando a capacidade anual para 200.000 unidades até 2027.

- Fevereiro de 2026: A MVV Energie obteve aprovação final para sua bomba de calor de 165 MW no Rio Reno, avaliada em EUR 200 milhões (USD 226 milhões), com início previsto para o inverno de 2028.

- Janeiro de 2026: A Viessmann apresentou a Vitocal 250-AW Pro com capacidade integrada de resposta à demanda para o programa ViFlex.

- Novembro de 2025: A Stiebel Eltron concluiu a primeira fase de sua expansão de EUR 600 milhões (USD 678 milhões) em Höxter, adicionando espaço de produção e uma academia de treinamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado alemão de bombas de calor como o valor das unidades recém-instaladas, fabricadas em fábrica, que extraem calor ambiente, aquático ou geotérmico e o fornecem para climatização de espaços ou água quente sanitária em contextos residenciais, comerciais, industriais e de aquecimento urbano. Abrangemos sistemas de fonte de ar, fonte de água, fonte geotérmica, híbridos e sistemas de grande escala com refrigerantes naturais com potência inferior a 1 MW, bem como instalações com múltiplos MWth que abastecem redes municipais.

Exclusão do âmbito: os ar-condicionados portáteis ou unidades VRF utilizadas exclusivamente para arrefecimento não são contabilizados.

Visão Geral da Segmentação

-

Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

-

Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

-

Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

-

Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Sanitária Doméstica

- Aquecimento Industrial e de Processo

- Outras Aplicações

-

Por Usuário Final

- Residencial

- Comercial

- Industrial

-

Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores na Baviera, distribuidores de equipamentos na Renânia do Norte-Vestfália e empresas de serviços energéticos que servem redes de aquecimento urbano. Posteriormente, dialogaram com responsáveis políticos em Berlim para avaliar a velocidade de desembolso dos subsídios. Estas discussões validaram os registos de expedições, as margens dos canais de venda e as prováveis taxas de renovação, colmatando as lacunas deixadas pelas estatísticas publicadas.

Investigação Documental

Começámos com os ficheiros de licenças de construção do Destatis, os registos de subsídios do BAFA, os códigos de importação Eurostat 8418 69 10/20 para bombas de calor e os registos de expedições da EHPA, que enquadram coletivamente os volumes instalados e as distribuições tecnológicas. Textos de política como a Lei da Energia nos Edifícios e o Regulamento F-Gas da UE clarificaram os requisitos de conformidade, enquanto revistas científicas sobre os limites de carga de R290 fundamentaram as hipóteses de eficiência. Os relatórios de empresas, comunicados de imprensa e famílias de patentes Questel ajudaram a referenciar as variações de preços e os pipelines de produtos. As fontes acima indicadas são ilustrativas; muitas outras referências públicas e pagas orientaram a recolha de dados e a verificação de coerência.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte do parque habitacional alemão, da área de pavimento comercial e da procura de calor para processos industriais. Aplica a penetração de bombas de calor por utilização final e multiplica pelos escalões de preço médio de venda (<10 kW, 10-50 kW, >50 kW). Os resultados são verificados através de consolidações ascendentes (bottom-up) seletivas das vendas de fabricantes e das carteiras de encomendas de instaladores. Variáveis-chave como a conclusão de novas construções, a adesão às subvenções BAFA, o rácio preço eletricidade/gás, os custos de transição de refrigerantes e a capacidade de instaladores certificados alimentam uma regressão multivariada que projeta a procura até 2030. Quando as consolidações de fornecedores ficam aquém do total descendente, os volumes são redistribuídos com recurso aos dados de carteira de encomendas dos instaladores antes de se fixar a linha de base.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica a dois níveis. As regras de deteção de anomalias sinalizam desvios face aos referenciais da EHPA e da BDH, e eventos materiais desencadeiam revisões intercalares. A Mordor atualiza os dados de doze em doze meses e realiza uma verificação final dos dados imediatamente antes da entrega.

Por que Razão a Linha de Base da Mordor para o Mercado Alemão de Bombas de Calor se Mantém Sólida

Os valores publicados divergem frequentemente porque as empresas optam por diferentes combinações de produtos, hipóteses de repercussão de subsídios e bases cambiais. Ao alinhar o âmbito com as definições legais da Lei da Energia nos Edifícios e ao ancorar os preços às medianas reais das faturas, a Mordor evita a inflação ou subestimação que pode surgir quando as caldeiras híbridas são incluídas ou quando as grandes instalações industriais são excluídas.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,19 mil milhões (2024) | Mordor Intelligence | - |

| USD 1,50 mil milhões (2024) | Consultora Regional A | Contabiliza apenas unidades de fonte de ar e exclui projetos de aquecimento urbano |

| USD 1,22 mil milhões (2024) | Consultora Global B | Utiliza modelo de procura residencial, ignorando as renovações comerciais acima de 20 kW |

| USD 2,02 mil milhões (2024) | Associação Setorial C | Aplica descontos agressivos no ASP impulsionados por subsídios e omite sistemas híbridos |

A comparação demonstra que, quando o âmbito, os preços e a abrangência dos utilizadores finais são totalmente harmonizados, a abordagem equilibrada da Mordor proporciona aos decisores a linha de base mais fiável e transparente para dimensionar oportunidades e testar estratégias em cenários de stress.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bombas de calor na Alemanha em 2026?

Está em USD 3,33 bilhões, no caminho para atingir USD 4,02 bilhões até 2031.

Qual é o CAGR previsto para bombas de calor na Alemanha de 2026 a 2031?

O mercado deve crescer a um CAGR de 3,84% durante o período de previsão.

Qual tipo de fonte lidera em participação de mercado?

As bombas de calor de fonte de ar lideraram com 67,78% de participação na receita em 2025.

Por que as bombas de calor híbridas estão crescendo tão rapidamente?

Elas protegem contra oscilações nos preços da eletricidade e se qualificam para subsídios quando cobrem pelo menos 65% da carga anual.

Qual é o principal gargalo que impede um crescimento mais rápido?

A escassez de instaladores certificados estendeu os tempos de espera dos projetos para além de 18 meses em algumas regiões.

Quais estados alemães estão adotando bombas de calor mais rapidamente?

A Baviera e Baden-Württemberg lideram a adoção, apoiadas por subsídios estaduais e mandatos mais rigorosos de calor renovável.

Página atualizada pela última vez em: