Größe und Marktanteil des deutschen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.19 Milliarden US-Dollar |

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des deutschen Wärmepumpenmarkts durch Mordor Intelligence

Die Größe des deutschen Wärmepumpenmarkts wird voraussichtlich von 3,19 Milliarden USD im Jahr 2025 auf 3,33 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,02 Milliarden USD erreichen, mit einer CAGR von 3,84 % über den Zeitraum 2026–2031. Die Akzeptanz beschleunigte sich in den Jahren 2024–2025, als die Installationen im Jahresvergleich um 55 % stiegen, wodurch Wärmepumpen 47 % des Raumheizungsbedarfs in Wohngebäuden decken konnten und Gaskessel als Standardoption für Neubauten und umfassende Sanierungen überholten. Das Bundesgesetz schreibt nun vor, dass mindestens 65 % der Heizenergie in neuen und wesentlich renovierten Gebäuden aus erneuerbaren Energien stammen muss, was die Führungsrolle von Wärmepumpen bis 2045 gesetzlich verankert. Der Emissionsminderungsfahrplan der Europäischen Union und das bevorstehende Verbot von Kältemitteln mit hohem Treibhauspotenzial (GWP) im Jahr 2027 lenken Kapital in Richtung propanbasierter Modelle, auch wenn derzeit nur wenige Hersteller diese in großem Maßstab produzieren können. Netzengpässe und Preisvolatilität bei Propan werden das prozentuale Wachstum kurzfristig dämpfen, motivieren jedoch auch hybride Konfigurationen, Demand-Response-Programme und Investitionen in die Installateurausbildung, die die langfristige Entwicklung des deutschen Wärmepumpenmarkts stärken.

Wesentliche Erkenntnisse des Berichts

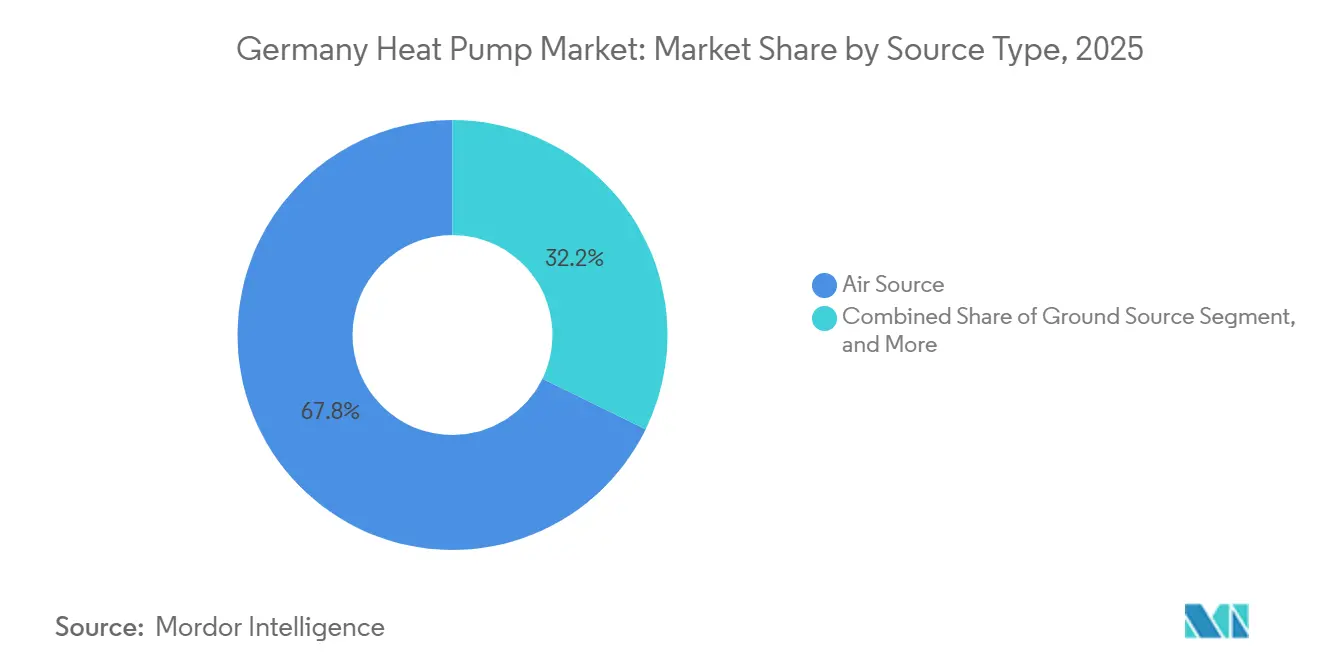

- Nach Quellentyp entfielen im Jahr 2025 67,78 % des Marktanteils im deutschen Wärmepumpenmarkt auf Luftquellensysteme, während hybride Luft-Wasser-Wärmepumpen in Kombination mit Gaskesseln bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Technologie führten Luft-zu-Wasser-Geräte im Jahr 2025 mit einem Umsatzanteil von 59,31 %, während Sole-Wasser-Lösungen im Zeitraum 2026–2031 mit der höchsten CAGR von 5,02 % wachsen sollen.

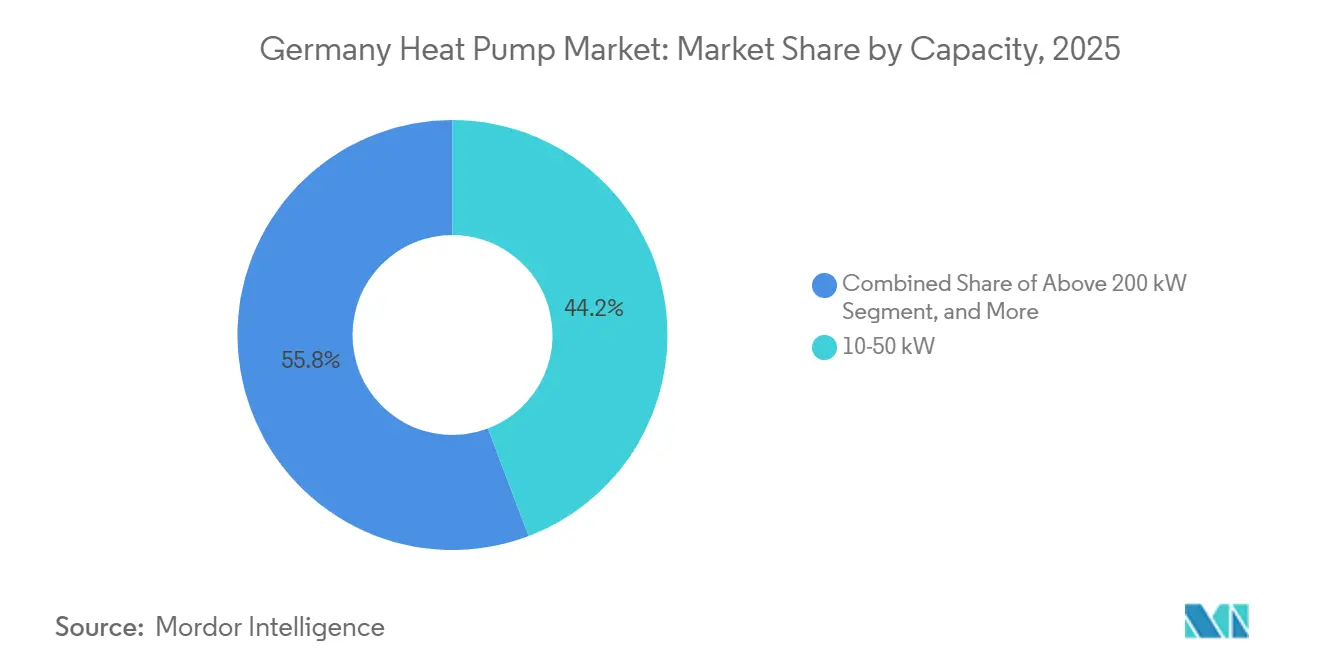

- Nach Kapazität hielt das Segment 10–50 kW im Jahr 2025 einen Anteil von 44,23 % an der Größe des deutschen Wärmepumpenmarkts, während Systeme über 200 kW mit einer CAGR von 4,72 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Anwendung entfielen im Jahr 2025 52,72 % des Umsatzes auf die Raumheizung, und die industrielle Prozessheizung verzeichnet im Zeitraum 2026–2031 eine CAGR von 4,16 %.

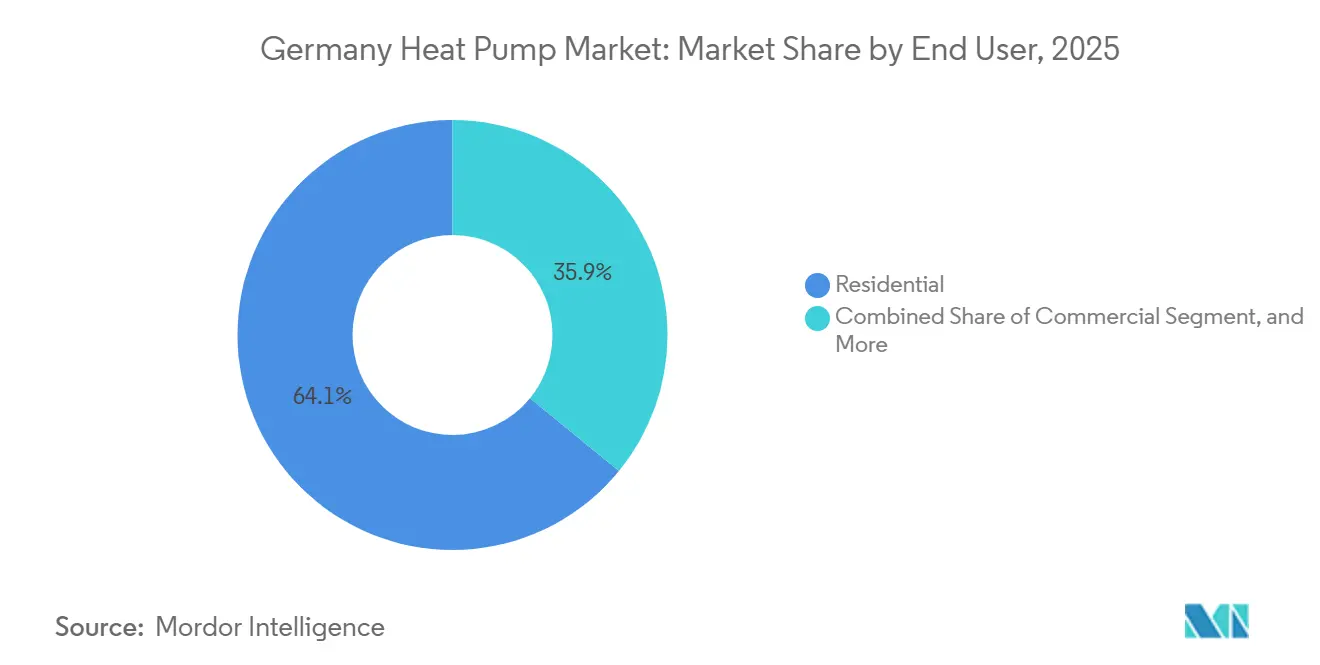

- Nach Endnutzer entfielen im Jahr 2025 64,09 % des Anteils auf Wohngebäudeinstallationen, während industrielle Nutzer die höchste CAGR-Prognose von 3,97 % aufweisen.

- Nach Installationstyp führten Nachrüstungen im Jahr 2025 mit einem Anteil von 54,43 % am Volumen, während Neubauprojekte bis 2031 eine CAGR von 4,37 % erreichen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Bundes- und Landessubventionen sowie Steuergutschriftprogramme | +1.2% | Bundesweit, am stärksten in Baden-Württemberg, Bayern und Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hocheffizienter Heizung und Kühlung | +0.9% | Städtische Zentren mit Bedarf an Doppelnutzung | Mittelfristig (2–4 Jahre) |

| EU-Dekarbonisierungsziele im Rahmen des Fit-for-55-Pakets und Elektrifizierungsschub | +0.8% | National, im Einklang mit EU-Meilensteinen | Langfristig (≥ 4 Jahre) |

| Anstieg geräuscharmer Luft-zu-Luft-Wärmepumpen für die Nachrüstung von Mehrfamilienhäusern | +0.6% | Berlin, Hamburg, München, Köln, Frankfurt | Mittelfristig (2–4 Jahre) |

| Anreize für intelligente Netz-Demand-Response durch deutsche Übertragungsnetzbetreiber | +0.4% | Netzengpassregionen, insbesondere Bayern und Niedersachsen | Mittelfristig (2–4 Jahre) |

| EU-gesteuertes Near-Shoring von Komponenten durch Lieferketten-Resilienzpolitik | +0.3% | Inländische Werke mit Ausstrahlungseffekten in der gesamten EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Bundes- und Landessubventionen sowie Steuergutschriftprogramme

Das BEG-Programm Deutschlands hat im Jahr 2025 Wärmepumpenzuschüsse in Höhe von 3,8 Milliarden EUR (4,3 Milliarden USD) ausgezahlt und bis zu 70 % der förderfähigen Kosten für anspruchsberechtigte Haushalte übernommen.[1]Bundesamt für Wirtschaft und Ausfuhrkontrolle, "BEG-Förderrichtlinien 2025," BAFA.DE Die Amortisationszeiten verkürzten sich auf vier bis sechs Jahre und kippten die Kostengleichung entschieden zugunsten von Wärmepumpen gegenüber Gaskesseln.[2]Fraunhofer ISE, "Wärmepumpen-Effizienzstudio 2025," ISE.FRAUNHOFER.DE Staatliche Aufstockungen in Baden-Württemberg und Bayern verbessern die Wirtschaftlichkeit für Erdwärme- und Fernwärmesysteme zusätzlich. Die Bündelung von Anreizen mit Gebäudehüllenmodernisierungen und Dach-Photovoltaikanlagen kann die kombinierten Subventionen auf über 50.000 EUR (56.500 USD) pro Projekt treiben – ein Niveau, das eine Beratungsnische zur Navigation durch die komplexe Genehmigungspipeline entstehen ließ. Obwohl der Verwaltungsaufwand bestehen bleibt, stützen Umfang und Dauer der Förderarchitektur die Nachfrage bis zum Ende des Jahrzehnts.

Steigende Nachfrage nach hocheffizienter Heizung und Kühlung

Die Klimaanpassung ist mittlerweile ein maßgeblicher Kaufauslöser: Doppelnutzungsgeräte mit Kühlfunktion machten 2026 38 % der Wohngebäudeinstallationen aus, gegenüber 22 % zwei Jahre zuvor.[3]Bundesverband Wärmepumpe, "Wärmepumpen-Marktdaten Deutschland 2025," BWP.DE Südliche Bundesländer, die Hitzewellen über 35 °C ausgesetzt sind, bevorzugen Luft-zu-Luft-Modelle mit saisonalen Leistungszahlen über 4,5. Gewerbliche Käufer spezifizieren drehzahlgeregelte Verdichter, die die Spitzenlast um fast 30 % reduzieren und gleichzeitig die Zonenregelung verbessern. Propanbasierte Systeme bieten gegenüber R410A-Vorgängern eine zusätzliche Effizienzsteigerung von 8–12 % und erfüllen ESG-Anforderungen. Die bevorstehenden Ökodesign-Schwellenwerte 2027 werden diese Leistungsgewinne in regulatorische Mindestanforderungen überführen.

EU-Dekarbonisierungsziele im Rahmen des Fit-for-55-Pakets und Elektrifizierungsschub

Deutschland muss bis 2030 rund sechs Millionen fossile Heizkessel durch Wärmepumpen ersetzen, um innerhalb seines sektoralen CO₂-Budgets zu bleiben. Kommunale Wärmeplanungsgesetze verpflichten Städte, bis 2026–2028 Wärmepumpenzonen zu kartieren, was sowohl Projekte im Fernwärmebereich als auch private Sanierungen katalysiert. Der Ausbau des Gasnetzes wird nicht mehr durch regulierte Kostenerstattung gefördert, was alle neuen Wohngebäude in Richtung vollelektrischer Konzepte lenkt. Das Kapital folgt der Politik: Bosch allein hat bis 2026 mehr als 1 Milliarde EUR (1,13 Milliarden USD) für Wärmepumpen-Forschung und -Entwicklung sowie Fertigung eingeplant. Die Synchronität von EU- und nationalen Vorgaben beschleunigt daher weiterhin den deutschen Wärmepumpenmarkt.

Anstieg geräuscharmer Luft-zu-Luft-Wärmepumpen für die Nachrüstung von Mehrfamilienhäusern

Fassadenintegrierte Geräte, die unterhalb von 35 dB betrieben werden, erschließen nun dicht besiedelte Stadtteile, die zuvor aufgrund von Schallschutzgrenzen nicht zugänglich waren. Kompakte Außenmodule unter 60 kg vereinfachen die Installation auf Balkonen und Dächern und reduzieren den Arbeitsaufwand um 40 %. Aktualisierte Steuerregeln ermöglichen es Vermietern, Sanierungskosten schneller abzuschreiben, was die Anreize von Eigentümern und Mietern angleicht. In Verbindung mit der 65-%-Erneuerbare-Wärme-Anforderung des GEG beschleunigen Kommunen die Genehmigungsverfahren, die Wärmepumpen bei der Sanierung von Mehrfamilienhäusern faktisch vorschreiben. Diese Kombination aus technischen Durchbrüchen und politischen Impulsen wird die Durchdringung in Deutschlands rund 19 Millionen Wohneinheiten weiter vertiefen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge F-Gas- und Sicherheitskonformitätsanforderungen | -0.7% | Bundesweit, strenger in Baden-Württemberg und Hessen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren und HLK-Technikern | -0.9% | Ländliche Gebiete und östliche Bundesländer | Mittelfristig (2–4 Jahre) |

| Engpässe im ländlichen Verteilnetz | -0.5% | Bayern, Niedersachsen, Mecklenburg-Vorpommern, Brandenburg | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe beim Kältemittel Propan (R290) | -0.4% | Abhängig von petrochemischen Zentren in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge F-Gas- und Sicherheitskonformitätsanforderungen

Das Verbot von Kältemitteln mit einem GWP über 150 im Jahr 2027 erzwingt einen Wechsel zu Propan, das als leicht entzündlich eingestuft ist, und verursacht zusätzliche Konformitätskosten von 300–500 EUR (339–565 USD) pro Gerät für Sicherheitsmerkmale und Installateursertifizierungen. Kleinere Originalgerätehersteller verfügen nicht über die technische Tiefe für eine schnelle Neuentwicklung und fusionieren stattdessen oder scheiden aus dem Markt aus, was die Verbraucherauswahl einschränkt. Die deutsche Berufsgenossenschaft schreibt zusätzliche Schulungen und Leckageerkennungsgeräte vor, was die Installateurkapazität weiter belastet. Ältere R410A- und R32-Systeme riskieren, verwaist zu werden, da die Produktionsquoten schrittweise gesenkt werden – eine Aussicht, die die kurzfristige Nachrüstungsnachfrage dämpft. Bis sich die Lieferketten rund um R290 normalisieren, wird der Konformitätsdruck den Schwung im deutschen Wärmepumpenmarkt bremsen.

Mangel an zertifizierten Installateuren und HLK-Technikern

Im Jahr 2025 schlossen lediglich 12.000 VDI-zertifizierte Techniker ihre Ausbildung ab, gegenüber den jährlich benötigten 25.000, um die Installationsziele zu erreichen.[4]Verein Deutscher Ingenieure, "VDI 4645 Zertifizierungsstandards," VDI.DE In Brandenburg und Mecklenburg-Vorpommern übersteigen die Wartezeiten 18 Monate, was den Wert von Subventionen untergräbt, die verfallen, wenn die Arbeiten nicht innerhalb von zwei Jahren abgeschlossen werden. Arbeitskosten machen bei komplexen Sanierungen bis zu 65 % des Projektbudgets aus. Hersteller investieren stark in Ausbildungsakademien, doch die meisten neuen Kapazitäten werden erst vor 2028 verfügbar sein.[5]Stiebel Eltron, "Pressemitteilung zur Erweiterung des Werks Höxter," STIEBEL-ELTRON.COM Der Installateurengpass bleibt daher die unmittelbarste Wachstumsbremse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonfigurationen festigen die Führungsposition der Luftquellensysteme

Luftquellensysteme erwirtschafteten im Jahr 2025 67,78 % des Umsatzes im deutschen Wärmepumpenmarkt und behaupten ihre Spitzenposition durch eine Kombination aus moderaten Anschaffungskosten und unkomplizierter Installation, die für die meisten Sanierungsprojekte geeignet ist. Hybride, die ein Luftquellenmodul mit einem Brennwertgaskessel kombinieren, sollen das schnellste jährliche Wachstum von 5,61 % erzielen, da sie die 65-%-Erneuerbare-Wärme-Regel erfüllen und Eigentümer gleichzeitig vor potenziellen Strompreisschwankungen schützen. Wasser- und Erdwärmelösungen bleiben Nischenprodukte, doch der Bundessubventionsbonus für Geothermiesysteme verringert den Kostenunterschied und zieht das Interesse von Kommunen an, die Grundlastwärme für dichte Stadtteile benötigen.

Der Hybridtrend spiegelt auch technologische Verbesserungen wider: Vaillants aroTHERM plus regelt die Brennstoffumschaltung in Echtzeit, während Daikins Vorlauftemperaturerhöhung auf 70 °C den Austausch von Heizkörpern in älteren Gebäuden überflüssig macht. Politische Entscheidungsträger verstärken den Trend, indem sie Zweistoffsystemen die volle BEG-Förderung gewähren, sobald die Wärmepumpe zwei Drittel der Jahreslast deckt, was ältere Kessel faktisch in den Reservebetrieb versetzt. Infolgedessen wird erwartet, dass Hybride ihren Marktanteil im deutschen Wärmepumpenmarkt bis 2031 jährlich steigern, auch wenn reine Luftquellensysteme die Gesamtlieferungen weiterhin dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Sole-Wasser-Systeme gewinnen durch Fernwärmenachfrage an Bedeutung

Luft-zu-Wasser-Systeme kontrollierten im Jahr 2025 59,31 % des Umsatzes, gestützt durch ausgereifte Lieferketten und Vertrautheit der Installateure. Dennoch sollen Sole-Wasser-Geräte mit 5,02 % pro Jahr schneller wachsen als der Gesamtmarkt mit 3,84 %, da die Bohrkosten stark sinken, wenn Fernwärmebetreiber Hunderte von Gebäuden an ein gemeinsames Erdsondenfeld anschließen. Wasser-zu-Wasser-Systeme besetzen eine industrielle Nische, die mit Prozesswärme und Schwimmbädern verbunden ist, während Luft-zu-Luft-Splitgeräte bei der Nachrüstung von Mehrfamilienhäusern punkten, die geräuscharme Fassadengeräte benötigen.

Bundessubventionen gewähren fünf zusätzliche Prozentpunkte für Geothermiesysteme, die saisonale Leistungszahlen über 4,0 erreichen, wodurch die Gesamtförderung auf bis zu 70 % der Projektkosten steigen kann. Hamburgs 4-MW-Luftquellenanlage und Kölns 150-MW-Geothermievertrag verdeutlichen, wie Stadtwerke verschiedene Technologien skalieren, um veraltete Dampfnetze zu dekarbonisieren. Inkrementelle Upgrades, wie Viessmanns R290-Überarbeitung der Vitocal-Linie, helfen Luft-zu-Wasser-Marktführern, ihren Anteil zu verteidigen, doch der langfristige Aufschwung bei Fernwärmenetzen verschiebt das inkrementelle Wachstum im deutschen Wärmepumpenmarkt in Richtung erdwärmebasierter Architekturen.

Nach Kapazität: Megawatt-Anlagen verzeichnen das stärkste Wachstum

Das 10–50-kW-Segment repräsentierte im Jahr 2025 44,23 % des Umsatzes und spiegelt seine Eignung für Ein- und kleine Mehrfamilienhäuser wider. Systeme über 200 kW, obwohl in absoluten Zahlen kleiner, sollen jährlich um 4,72 % wachsen, da Industrieunternehmen und Stadtwerke Hochtemperaturanlagen einsetzen, die 130-°C-Dampf erzeugen können.[6]SPH Sustainable Process Heat, "ThermBooster Technische Spezifikationen," SPH.DE Geräte unter 10 kW decken kompakte Wohnungen ab und dienen als modulare Bausteine, die Installateure für Redundanz kaskadieren, während die 50–200-kW-Klasse für Supermärkte und Büros geeignet ist, die kombinierte Heiz- und Kühleinsparungen anstreben.

Das Wachstum bei großen Kapazitäten wird durch Bundesfördermittel, die bis zu 40 % der Investitionskosten erstatten, sowie durch Demand-Response-Einnahmen katalysiert, die Betreiber für Netzdienstleistungen erzielen. MVV Mannheims 165-MW-Rheinprojekt unterstreicht diesen Wandel und zeigt, wie eine einzige Installation die Größe des deutschen Wärmepumpenmarkts in einem Schritt wesentlich vergrößern kann. Gleichzeitig drückt der intensive Wettbewerb im 10–50-kW-Segment die durchschnittlichen Verkaufspreise um fast 8 % pro Jahr, da asiatische Marken mit Niedrigpreismodellen in den Markt eintreten – was Preisdruck erzeugt, aber auch den Zugang erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozesswärme überholt die ausgereifte Raumheizung

Die Raumheizung dominierte im Jahr 2025 mit 52,72 % des Umsatzes, doch ihr Wachstum verlangsamt sich, da frühe Nachrüstungen bei Erstanwendern gesättigt sind. Die industrielle Prozessheizung verzeichnet eine CAGR von 4,16 %, gestützt durch Erdgaspreise, die im Jahr 2025 nahe 0,08 EUR (0,09 USD) pro kWh lagen, sowie durch EU-Kohlenstoffgrenzausgleichsregeln, die emissionsarme Produktion belohnen. Nischen für Warmwasserbereitung und Schwimmbadheizung bleiben klein, sind aber attraktiv, unterstützt durch Solar-Wärmepumpen-Pakete, die den Eigenverbrauch maximieren.

Hochtemperaturinnovationen, wie SPHs 139-°C-ThermBooster, erweitern den Einsatzbereich von Wärmepumpen auf Brauereien und Chemieanlagen, die bisher auf Gaskessel angewiesen waren. Hybride Raumheizungspakete mit Wärmespeicher glätten Lastkurven und ermöglichen es Eigentümern, Niedertarifzeiten zu nutzen. Insgesamt diversifizieren diese Anwendungsverschiebungen den Umsatz und werden den Marktanteil des deutschen Wärmepumpenmarkts in energieintensiven Industrien schneller steigern als im ausgereiften Wohngebäude-Raumheizungssegment.

Nach Endnutzer: Wohngebäude dominieren, industrieller Schwung nimmt zu

Wohngebäudekäufer erzielten im Jahr 2025 64,09 % des Umsatzes dank eines Sanierungspotenzials von rund sechs Millionen veralteten Heizkesseln. Gewerbliche Liegenschaften machen den Großteil des verbleibenden Anteils aus und nutzen Systeme mit variablem Kältemitteldurchfluss für gleichzeitiges Heizen und Kühlen in gemischt genutzten Gebäuden. Industriekunden, obwohl in absoluten Euro-Beträgen noch kleiner, weisen mit 3,97 % die höchste CAGR auf, da sie Energiekosteneinsparungen anstreben und EU-Klimaquoten einhalten müssen.

Die Anreizausrichtung zwischen Vermietern und Mietern hat sich verbessert, nachdem Steuerregeln die beschleunigte Abschreibung von Sanierungskosten ermöglichten, während kommunale Verbote neuer Gasnetzzugänge Neubauten in vollelektrische Konzepte zwingen. Auf der Industrieseite sehen Unternehmen Wärmepumpen als Absicherung gegen volatile Gaspreise und als Möglichkeit, Überschusswärme über Fernwärmenetze zu monetarisieren, was dieser Kundengruppe eine wachsende Bedeutung bei der Berechnung des Marktanteils im deutschen Wärmepumpenmarkt verleiht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubauexpansion übertrifft das Nachrüstungsvolumen

Nachrüstungen machten im Jahr 2025 54,43 % des Volumens aus, wachsen nun aber langsamer als Neuinstallationen, da einfache Einfamilienhausumrüstungen weitgehend ausgeschöpft sind. Neubauprojekte sollen jährlich um 4,37 % wachsen, angetrieben durch die 65-%-Erneuerbare-Wärme-Regel des Gebäudeenergiegesetzes und durch kommunale Wärmeplanungszonen, die neue Gasanschlüsse verbieten.

Zweckgebundene Designs integrieren Niedertemperatur-Hydraulik und stärkere Dämmung, was saisonale Leistungszahlen über 4,5 ermöglicht und die Netzbelastung verringert. Nachrüstungsarbeiten bleiben umfangreich, stoßen jedoch auf Hindernisse durch hydraulische Komplexität, ältere Heizkörper und den Installateurmangel. Hersteller reagieren mit Plug-and-Play-Paketen wie Stiebel Eltrons modularer wpnext-Linie, doch bis die Technikerkapazität verbessert wird, werden Nachrüstungszeiträume im Vergleich zu optimierten Neubauinstallationen lang bleiben.

Geografische Analyse

Süddeutschland dominiert die Installationen, wobei Bayern allein im Jahr 2024 rund 37 % des nationalen Volumens ausmachte – dank eines hohen Anteils an Einfamilienhäusern, großzügiger staatlicher Zusatzförderungen und winterlichen Temperaturen unter dem Gefrierpunkt, die größere Verdichter rechtfertigen. Baden-Württemberg folgt dicht dahinter und nutzt sein eigenes Erneuerbare-Wärme-Gebot, das seit 2008 in Kraft ist, um Wärmepumpen als Standard für Neubauten zu etablieren. Nordrhein-Westfalen konzentriert sich auf Industrie- und Fernwärmelösungen rund um das Ruhrgebiet und wandelt ehemalige Kohleanlagen in kohlenstoffarme Wärmenetze um, die auf Megawatt-Wärmepumpen basieren.

Östliche Bundesländer hinken hinterher, da niedrigere Haushaltseinkommen, veralteter Gebäudebestand und eine geringe Installateursdichte die Wartezeiten auf über 18 Monate verlängern und den Wert von Subventionen mindern, die nach zwei Jahren verfallen. Dennoch haben Brandenburg und Sachsen begonnen, genossenschaftliche Einkaufsgruppen zu fördern, die Bestellungen bündeln und die Gerätekosten um rund 15 % senken. Hamburg und Berlin verfolgen das Ziel einer 100-%-Erneuerbare-Wärme-Versorgung bis 2030 und treiben Mehrfamilienhaussanierungen voran, die geräuscharme Luft-zu-Luft-Geräte und Abwasserwärmerückgewinnung bevorzugen.

Niedersachsen und Schleswig-Holstein kämpfen mit ländlichen Netzengpässen, bei denen winterliche Spannungseinbrüche bereits zu vorübergehenden Abschaltungen führen. Versorgungsunternehmen erproben dort Demand-Response-Tarife und beschleunigen den Ausbau von Leitungen, um weitere Akzeptanz zu ermöglichen. Saarland und Thüringen, Deutschlands zwei kleinste Bundesländer, experimentieren mit gemeinschaftlich betriebenen Erdsondenfeldern, die die Bohrkosten auf Dutzende von Haushalten verteilen – ein Modell, das von anderen ländlichen Regionen aufmerksam beobachtet wird. Insgesamt bestimmen geografische Faktoren die Verfügbarkeit von Installateuren, den Klimanutzen und die Subventionsstapelung, sodass die Nuancen der Landespolitik das räumliche Profil des deutschen Wärmepumpenmarkts in den kommenden Jahren weiter prägen werden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Viessmann, Vaillant, Bosch, Daikin und Stiebel Eltron lieferten zusammen rund 60 % der Einheiten im Jahr 2025, während Dutzende kleinerer Marken regionale oder technische Nischen besetzen. Etablierte Anbieter vertiefen ihre Wettbewerbsvorteile durch vertikale Integration – von der Kältemittelversorgung bis zur Installateurausbildung –, um sich gegen regulatorische und Arbeitsengpässe abzusichern. Viessmanns ViCare-Plattform, die mittlerweile mit 1,2 Millionen Wärmepumpen verbunden ist, bietet vorausschauende Wartung und Demand-Response-Aggregation und schafft eine datengestützte Kundenbindung, die Wettbewerber nur schwer erreichen können.

Daikin verdreifacht die R290-Kapazität in Güglingen auf 200.000 Einheiten pro Jahr bis 2027 und stellt so die Einhaltung des GWP-Verbots von 2027 sicher, während kleinere Wettbewerber noch an Propan-Neuentwicklungen arbeiten. Stiebel Eltrons Höxter-Erweiterung im Wert von 600 Millionen EUR (678 Millionen USD) fügt 50.000 Quadratmeter Nutzfläche hinzu und bildet jährlich 2.000 Installateure aus – ein strategischer Schritt zur Linderung des Technikermangels in der Branche. Bosch meldete im Jahr 2025 47 Wärmepumpenpatente rund um drehzahlgeregelte Verdichter und intelligente Netzschnittstellen an und zeigt damit, wo die nächste Differenzierung entstehen könnte.

Zu den Herausforderern zählen chinesische Originalgerätehersteller, die wettbewerbsfähig bepreiste Luft-zu-Wasser-Geräte liefern, die Effizienzvorschriften erfüllen, aber keine bundesweite Serviceabdeckung bieten, sowie deutsche Nischenanbieter wie Alpha Innotec und Waterkotte, die auf Erdwärmelösungen spezialisiert sind. Der regulatorische Druck auf die Installateursertifizierung gemäß VDI 4645 begünstigt Marken, die Ausbildungsakademien finanzieren, und benachteiligt importierende Anbieter mit geringem Support. Da die industrielle Prozessheizung als neues Umsatzfeld entsteht, erschließen sich Spezialisten wie SPH und MAN Energy Solutions Hochtemperaturbereiche, was das Technologiespektrum erweitert und sicherstellt, dass der Wettbewerb im deutschen Wärmepumpenmarkt dynamisch bleibt, auch wenn sich die Anteile der Spitzenanbieter konsolidieren.

Marktführer der deutschen Wärmepumpenbranche

-

Daikin Industries Ltd.

-

Viessmann Climate Solutions SE

-

Panasonic Holdings Corporation

-

Trane Technologies Plc

-

BDR Thermea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Daikin stellte 150 Millionen EUR (169,5 Millionen USD) bereit, um in Güglingen eine dritte R290-Linie hinzuzufügen und die Jahreskapazität bis 2027 auf 200.000 Einheiten zu steigern.

- Februar 2026: MVV Energie erhielt die endgültige Genehmigung für seine 165-MW-Rhein-Wärmepumpe im Wert von 200 Millionen EUR (226 Millionen USD), die im Winter 2028 in Betrieb gehen soll.

- Januar 2026: Viessmann stellte die Vitocal 250-AW Pro mit integrierter Demand-Response-Funktion für das ViFlex-Programm vor.

- November 2025: Stiebel Eltron schloss Phase eins seiner Höxter-Erweiterung im Wert von 600 Millionen EUR (678 Millionen USD) ab und fügte Produktionsfläche und eine Ausbildungsakademie hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Wärmepumpenmarkt als den Wert neu installierter, werkseitig gefertigter Einheiten, die Umgebungs-, Wasser- oder Erdwärme entziehen und diese für die Raumkonditionierung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und Fernwärmeumgebungen bereitstellen. Wir erfassen luftgekoppelte, wassergekoppelte, erdgekoppelte, hybride und großtechnische Systeme mit natürlichen Kältemitteln mit einer Leistung unter 1 MW sowie Anlagen mit mehreren MWth, die kommunale Netze versorgen.

Ausschluss aus dem Geltungsbereich: Tragbare Klimageräte oder VRF-Einheiten, die ausschließlich zur Kühlung eingesetzt werden, werden nicht berücksichtigt.

Segmentierungsübersicht

-

Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

-

Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

-

Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

-

Nach Anwendung

- Raumheizung

- Raumkühlung

- Trink- und Brauchwarmwasserbereitung

- Industrie- und Prozessheizung

- Sonstige Anwendungen

-

Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

-

Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure in Bayern, Gerätegrosshändler in Nordrhein-Westfalen sowie Energiedienstleistungsunternehmen, die Fernwärmenetze betreuen. Anschließend sprachen sie mit Politikverantwortlichen in Berlin, um die Auszahlungsgeschwindigkeit von Fördermitteln einzuschätzen. Diese Gespräche validierten Liefermengen, Vertriebskanalmargen und wahrscheinliche Sanierungsquoten und schlossen Lücken, die von veröffentlichten Statistiken hinterlassen wurden.

Desk Research

Wir begannen mit Baugenehmigungsdaten von Destatis, BAFA-Fördermittelregistern, Eurostat-Importcodes 8418 69 10/20 für Wärmepumpen sowie EHPA-Lieferregistern, die gemeinsam installierte Volumina und Technologieaufteilungen abbilden. Politische Texte wie das Gebäudeenergiegesetz und die EU-F-Gas-Verordnung klärten Compliance-Auslöser, während begutachtete Fachzeitschriften zu R290-Füllmengen Effizienzannahmen informierten. Unternehmensberichte, Pressemitteilungen und Questel-Patentfamilien halfen dabei, Preisentwicklungen und Produktpipelines zu benchmarken. Die oben genannten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen leiteten die Datenerhebung und Plausibilitätsprüfung.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit dem deutschen Wohnungsbestand, der gewerblichen Nutzfläche und dem industriellen Prozesswärmebedarf. Es wendet die Wärmepumpendurchdringung nach Endverwendung an und multipliziert diese mit durchschnittlichen Verkaufspreisstufen (<10 kW, 10-50 kW, >50 kW). Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Herstellerumsätzen und Installateur-Auftragsbüchern gegengeprüft. Schlüsselvariablen wie Neubaufertigstellungen, BAFA-Förderaufnahme, Strom-Gas-Preisverhältnis, Kältemittelumstellungskosten und zertifizierte Installateurkapazität fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wenn Lieferantenaggregate den Top-down-Gesamtwert unterschreiten, werden Volumina anhand von Installateur-Rückstandsdaten neu aufgeteilt, bevor die Basislinie eingefroren wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung. Anomalieregeln kennzeichnen Abweichungen gegenüber EHPA- und BDH-Benchmarks, und wesentliche Ereignisse lösen Revisionen innerhalb des Zyklus aus. Mordor aktualisiert alle zwölf Monate und führt kurz vor der Lieferung einen abschließenden Datensweep durch.

Warum Mordors deutsche Wärmepumpen-Basislinie standhält

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Annahmen zur Förderungsweitergabe und Währungsbasen wählen. Indem Mordor den Geltungsbereich an den gesetzlichen Definitionen des Gebäudeenergiegesetzes ausrichtet und die Preise an tatsächlichen Rechnungsmedianwerten verankert, vermeidet Mordor Über- oder Unterschätzungen, die entstehen können, wenn Hybridkessel einbezogen oder industrielle Großanlagen ausgeschlossen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,19 Mrd. (2024) | Mordor Intelligence | - |

| USD 1,50 Mrd. (2024) | Regionalberatung A | Erfasst ausschließlich luftgekoppelte Einheiten und schließt Fernwärmeprojekte aus |

| USD 1,22 Mrd. (2024) | Globale Beratung B | Verwendet ein Wohnbedarfsmodell, übersieht gewerbliche Sanierungen über 20 kW |

| USD 2,02 Mrd. (2024) | Branchenverband C | Wendet aggressive förderungsbedingte ASP-Rabatte an und lässt Hybridsysteme außer Acht |

Der Vergleich zeigt, dass Mordors ausgewogener Ansatz Entscheidungsträgern die zuverlässigste und transparenteste Basislinie für die Einschätzung von Chancen und die Stresstest-Prüfung von Strategien bietet, wenn Geltungsbereich, Preisgestaltung und Endnutzerbreite vollständig harmonisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Wärmepumpenmarkt im Jahr 2026?

Er beläuft sich auf 3,33 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 4,02 Milliarden USD zu erreichen.

Wie hoch ist die prognostizierte CAGR für Wärmepumpen in Deutschland von 2026 bis 2031?

Der Markt soll im Prognosezeitraum mit einer CAGR von 3,84 % wachsen.

Welcher Quellentyp führt beim Marktanteil?

Luftquellen-Wärmepumpen führten im Jahr 2025 mit einem Umsatzanteil von 67,78 %.

Warum wachsen Hybrid-Wärmepumpen so schnell?

Sie sichern gegen Strompreisschwankungen ab und qualifizieren sich für Subventionen, wenn sie mindestens 65 % der Jahreslast decken.

Was ist das größte Hemmnis für ein schnelleres Wachstum?

Ein Mangel an zertifizierten Installateuren hat die Wartezeiten für Projekte in einigen Regionen auf über 18 Monate verlängert.

Welche deutschen Bundesländer nehmen Wärmepumpen am schnellsten an?

Bayern und Baden-Württemberg führen bei der Akzeptanz, unterstützt durch Landessubventionen und strengere Erneuerbare-Wärme-Vorgaben.

Seite zuletzt aktualisiert am: