Tamanho e Participação do Mercado de Bomba de Calor na Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

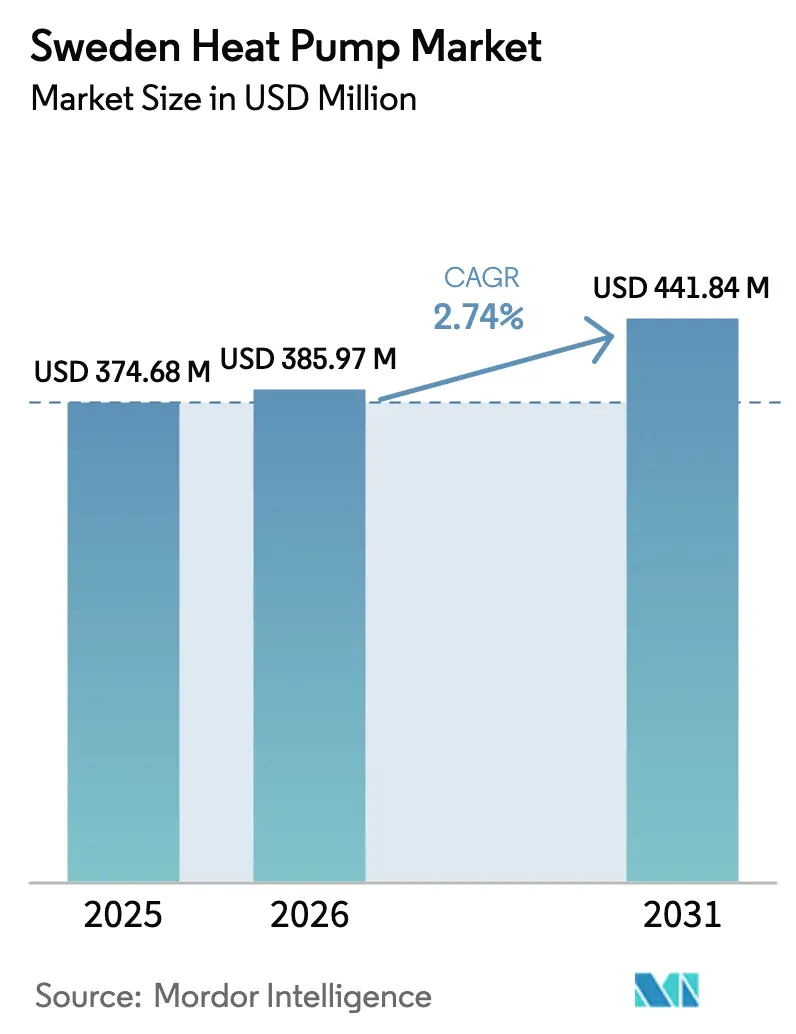

| Tamanho do mercado no ano base (2025) | 374.68 Milhões de dólares |

| Tamanho do Mercado (2026) | 385.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 441.84 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Suécia por Mordor Intelligence

O tamanho do mercado de bomba de calor na Suécia foi avaliado em USD 374,68 milhões em 2025 e estima-se que cresça de USD 385,97 milhões em 2026 para atingir USD 441,84 milhões até 2031, a um CAGR de 2,74% durante o período de previsão (2026-2031). Um impulso liderado por políticas de eletrificação, o imposto sobre carbono mais elevado do mundo e uma base instalada madura de aproximadamente 2,4 milhões de unidades sustentam o momentum da demanda. Os volumes de curto prazo se suavizam à medida que o crédito fiscal ROT temporário de 50% expirou no final de 2025, mas os fatores estruturais, como o Regulamento F-Gas da UE, subsídios para descarbonização industrial e diferenciais crescentes de preço entre eletricidade e combustíveis fósseis, sustentam o crescimento de médio prazo. Gargalos de capacidade da rede nas zonas sul SE3 e SE4, juntamente com a escassez de 5.000 a 10.000 instaladores certificados, criam fricção que direciona alguns projetos para sistemas híbridos em vez de eletrificação pura. Os fabricantes aceleram a adoção do propano, e os líderes domésticos NIBE e CTC defendem sua participação enquanto marcas globais aproveitam aquisições de redes de serviço para penetrar nos segmentos comerciais. Em todas as classes de clientes, controles digitais e capacidades de resposta à demanda tornam-se recursos indispensáveis à medida que as tarifas de efeito chegam em 2027.

Principais Conclusões do Relatório

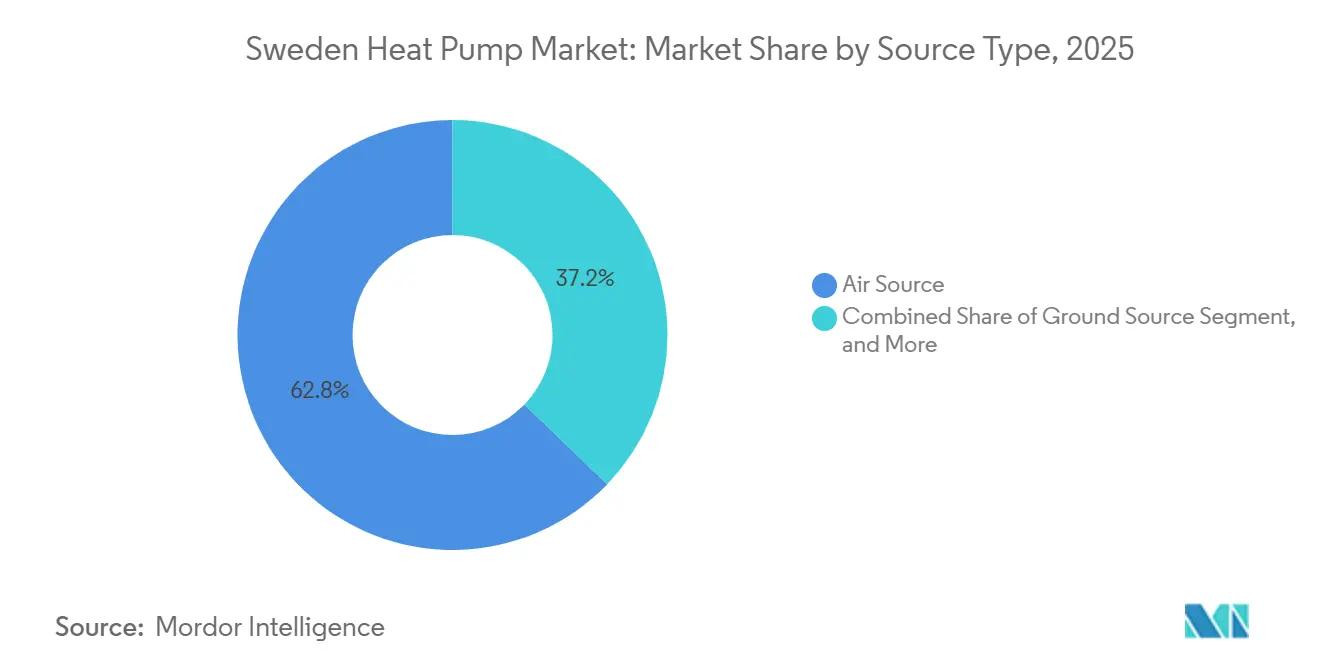

- Por tipo de fonte, os sistemas de fonte de ar capturaram 62,78% da participação do mercado de bomba de calor na Suécia em 2025, enquanto as configurações híbridas devem se expandir a um CAGR de 3,61% até 2031.

- Por tecnologia, a tecnologia ar-para-água deteve 54,48% do tamanho do mercado de bomba de calor na Suécia em 2025, e as soluções solo-para-água representam a tecnologia de crescimento mais rápido a um CAGR de 3,02% até 2031.

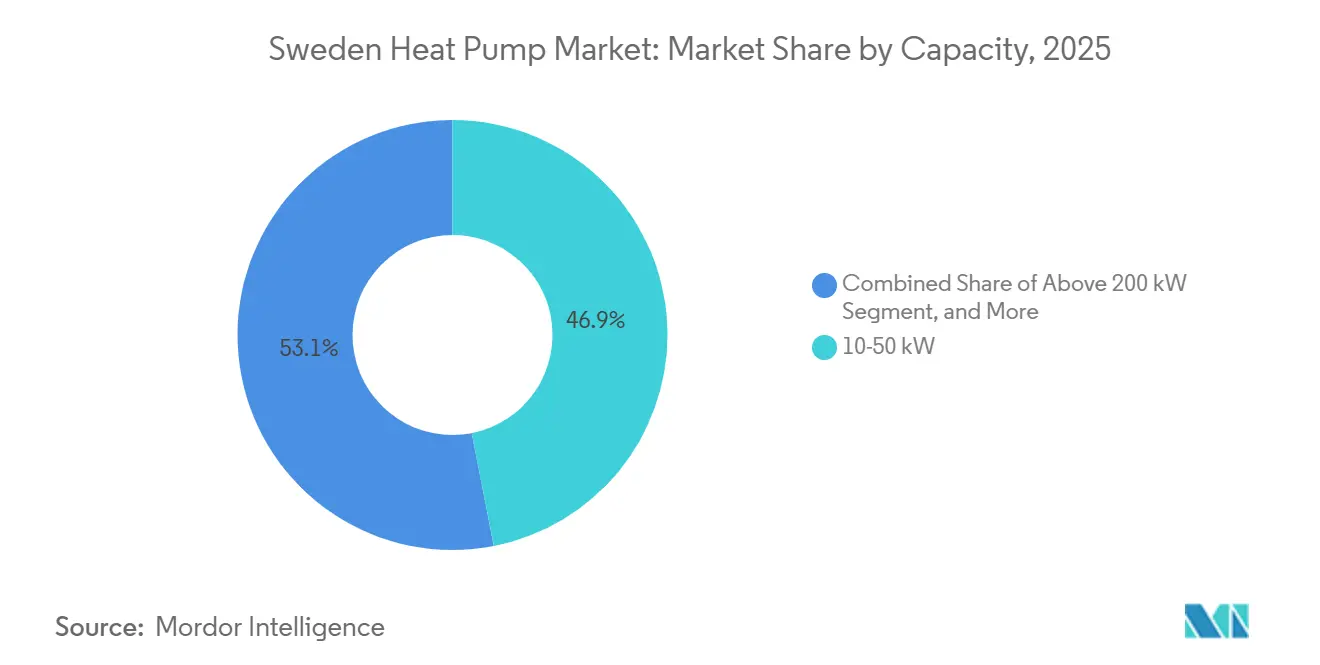

- Por capacidade, a faixa de capacidade de 10-50 kW respondeu por 46,93% da demanda em 2025; sistemas acima de 200 kW avançam a um CAGR de 2,92% até 2031.

- Por aplicação, o aquecimento de espaço liderou com uma participação de 66,52% do tamanho do mercado de bomba de calor na Suécia em 2025, enquanto o aquecimento industrial e de processo deve registrar o maior CAGR de 4,86% até 2031.

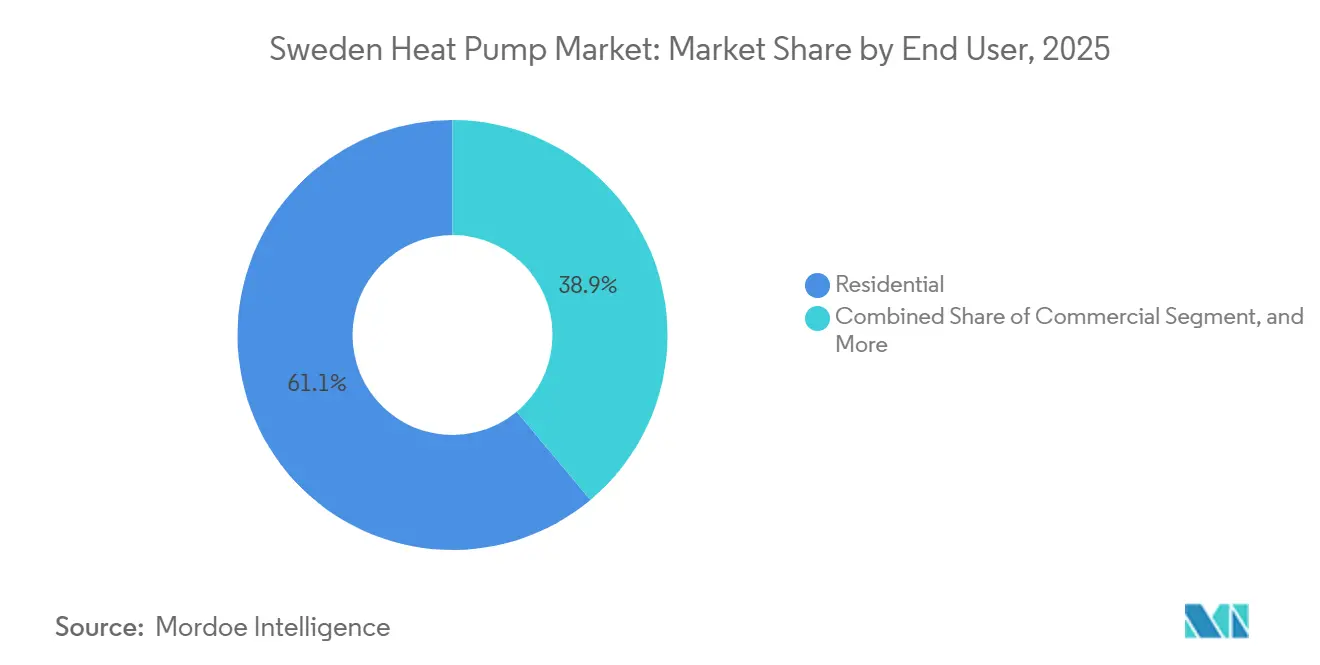

- Por usuário final, os usuários residenciais comandaram 61,09% da demanda em 2025, mas o segmento de usuário final industrial deve crescer mais rapidamente a um CAGR de 2,98% até 2031.

- Por instalação, as novas instalações contribuíram com 59,21% das vendas em 2025, enquanto a atividade de retrofit deve se expandir a um CAGR de 2,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na Suécia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Governamentais Robustos e Esquema de Crédito Fiscal ROT | +0.9% | Nacional, maior adoção em SE3 e SE4 | Curto prazo (≤ 2 anos) |

| Escalada do Imposto sobre Carbono e Pressão da Fase IV do EU ETS | +0.7% | Nacional, transbordamento para clusters industriais em SE1 e SE2 | Médio prazo (2-4 anos) |

| Aumento na Adoção de Refrigerantes de Baixo GWP (R290, CO₂) | +0.5% | Nacional, liderado por implantações residenciais de fonte de ar em SE3, SE4 | Médio prazo (2-4 anos) |

| Diferencial Crescente de Preço entre Eletricidade e Combustíveis Fósseis | +0.4% | SE4 mais afetado; SE1, SE2 se beneficiam de preços mais baixos | Longo prazo (≥ 4 anos) |

| Integração de Resposta à Demanda com Plataformas IoT de Casa Inteligente | +0.2% | Zonas urbanas SE3, SE4 | Médio prazo (2-4 anos) |

| Demanda de Clusters Industriais por Bombas de Calor de Alta Temperatura Prontas para Hidrogênio | +0.3% | Corredores industriais SE1, SE2 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais Robustos e Esquema de Crédito Fiscal ROT

A dedução ROT elevada de 50% aplicada até dezembro de 2025 reduziu os períodos de retorno para unidades de fonte de ar para apenas cinco anos, impulsionando um aumento de 15-20% nas instalações de 2025.[1]Skatteverket, "Regras de Dedução ROT 2025-2026," skatteverket.se O subsídio complementar de eficiência para casas pequenas acrescenta SEK 30.000 (USD 3.160) aos orçamentos de materiais e permanece em vigor até 2030, sustentando a demanda residencial de base. A adoção se concentra em Estocolmo e Malmö, onde altas rendas e um parque envelhecido de caldeiras a óleo coexistem com altas taxas de conexão ao aquecimento urbano. À medida que a participação do ROT reverte para 30%, uma normalização da demanda é visível para 2026-2027, mas as regras de elegibilidade que exigem contratantes com certificação ISO 9001 e técnicos certificados em F-gas restringem a oferta e sustentam os preços.[2]Agência Sueca de Energia, "Programa de Eletrificação Industrial," energimyndigheten.se

Escalada do Imposto sobre Carbono e Pressão da Fase IV do EU ETS

O imposto sobre carbono da Suécia subiu para SEK 1.520 (USD 160) por tonelada de CO₂ em 2026, tornando as caldeiras a óleo economicamente inviáveis e reduzindo sua presença residencial para 2,6%.[3]Naturvårdsverket, "Emissões Climáticas da Suécia 1990-2024," naturvardsverket.se O ETS2 adicionará um custo de licença a partir de 2027, consolidando a não competitividade dos combustíveis fósseis tanto em edifícios quanto na indústria. Fábricas de celulose, aço e produtos químicos em SE1 e SE2 implantam, portanto, bombas de calor de alta temperatura em escala de megawatt para reciclar calor residual e reduzir drasticamente as emissões de Escopo 1, exemplificadas pela fábrica Husum da Metsä Board e pelo projeto Hybrit da SSAB.

Aumento na Adoção de Refrigerantes de Baixo GWP (R290, CO₂)

O uso de propano saltou para 51% das unidades de exaustão de ar em 2024, à medida que o Regulamento UE 2024/573 proíbe hidrofluorcarbonetos de alto GWP em sistemas de pequena capacidade a partir de 2027.[4]Jornal Oficial da UE, "Regulamento (UE) 2024/573," eur-lex.europa.eu A NIBE relata que mais de 80% de seu portfólio residencial já utiliza R290, com cargas abaixo de um quilograma que mitigam o risco de inflamabilidade. As estipulações adicionais de ventilação e treinamento de instaladores da Suécia prolongam o licenciamento por algumas semanas, mas não prejudicaram a adoção, especialmente porque o propano permite temperaturas de fornecimento de até 75 °C que atendem aos circuitos de radiadores legados.

Diferencial Crescente de Preço entre Eletricidade e Combustíveis Fósseis

Os diferenciais regionais atingiram 49 öre por kWh em 2025, com SE4 pagando o triplo da média norte de SE1. Os preços do gás natural mais que o dobro da média da UE consolidam a vantagem econômica das bombas de calor cujo COP sazonal supera 3,5. As próximas tarifas de efeito baseadas em capacidade tornam o deslocamento de carga essencial; domicílios com contratos dinâmicos já utilizam horas de preço negativo para pré-aquecer tanques de armazenamento, ampliando a economia em relação às caldeiras a gás.[5]Inspetoria de Mercados de Energia da Suécia, "Relatório de Preços Dinâmicos 2025," ei.se

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade da Rede em Zonas de Rápida Urbanização | -0.6% | SE3 Estocolmo, SE4 Malmö e Gotemburgo | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Equipamentos e Perfuração para Bombas de Calor Geotérmicas | -0.4% | Nacional, mais forte nas zonas rurais SE1 e SE2 | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Retrofits em Grande Escala | -0.3% | Nacional, aguda em SE3 e SE4 | Médio prazo (2-4 anos) |

| Incerteza Regulatória em Torno do Prazo de Revisão do F-Gas da UE | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade da Rede em Zonas de Rápida Urbanização

O alerta da Ellevio sobre atrasos de conexão de 10 a 15 anos para cargas acima de 100 kW em Estocolmo congela muitos projetos comerciais.[6]Ellevio, "Declaração de Capacidade da Rede 2025," ellevio.se Milhares de pedidos pendentes e déficits de transformadores de até 40% em Malmö e Gotemburgo dificultam a eletrificação pura, de modo que os desenvolvedores especificam backup a diesel ou pellets até que as subestações sejam atualizadas. Embora a Svenska Kraftnät invista SEK 100 bilhões (USD 10,5 bilhões) para reforço da espinha dorsal, a distribuição local permanece o ponto de estrangulamento. As tarifas de efeito que chegam em 2027 penalizarão o consumo de pico, pressionando os usuários que não conseguem deslocar a demanda de calor dos picos matinais e vespertinos.

Altos Custos Iniciais de Equipamentos e Perfuração para Bombas de Calor Geotérmicas

As instalações residenciais de fonte geotérmica geralmente custam SEK 150.000-300.000 (USD 15.840-31.680), com a perfuração sozinha respondendo por quase metade desse total.[7]Levantamento Geológico da Suécia, "Regulamentos de Licença de Perfuração," sgu.se Os processos de licenciamento acrescentam meses, e as zonas de proteção de água excluem circuitos de solo em aproximadamente 15% do território sueco. Como resultado, as vendas anuais de fonte geotérmica caíram de 40.000 unidades em 2015 para cerca de 15.000 em 2023, apesar de seu COP superior próximo a 6,0. O subsídio para casas pequenas cobre materiais, não perfuração, deixando um longo período de retorno de 10 a 15 anos que desencoraja compradores rurais mesmo onde a eletricidade é barata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Configurações Híbridas Protegem contra a Incerteza da Rede

As unidades de fonte de ar entregaram 62,78% da participação do mercado de bomba de calor na Suécia em 2025, ancorando firmemente as substituições residenciais e de pequeno comércio de sistemas elétricos diretos e a óleo. Sua janela típica de instalação de dois dias, menor custo de capital e elegibilidade para os subsídios ROT sustentam a vantagem de volume. O tamanho do mercado de bomba de calor na Suécia dentro deste segmento agora se estabiliza à medida que a saturação cresce em residências unifamiliares, mas as vendas permanecem resilientes porque o parque envelhecido ainda é renovado a cada ano. Os sistemas híbridos que combinam uma bomba de calor com backup de pellets ou diesel estão crescendo mais rapidamente a um CAGR de 3,61% até 2031, porque os desenvolvedores nas zonas restritas SE3 e SE4 precisam se proteger contra atrasos de acesso à rede. Os projetos de fonte de água permanecem um nicho, limitados a propriedades à beira de lagos e circuitos de resfriamento industrial, enquanto os sistemas de fonte geotérmica enfrentam despesas mais altas de perfuração, embora registrem coeficientes de desempenho sazonais acima de 6,0.

O momentum futuro se concentra em híbridos que podem alternar para biomassa ou combustível fóssil durante horas de pico de preço ou cortes de rede, controlando assim o custo total de propriedade apesar das tarifas de eletricidade voláteis no sul da Suécia. A fonte geotérmica mantém uma participação rural significativa em SE1 e SE2, onde os preços vinculados à energia hidrelétrica são baixos e as condições do substrato rochoso facilitam a perfuração. Os fornecedores de fonte de ar defendem a dominância por meio de modelos carregados com propano para climas frios, como a série S2125 da NIBE, que mantém 100% da capacidade a -15 °C e atinge 75 °C de temperatura de fornecimento, permitindo retrofits em circuitos de radiadores legados. À medida que os instaladores enfrentam uma escassez de 5.000 a 10.000 técnicos, os produtos que minimizam as horas de trabalho e a complexidade de comissionamento devem preservar a liderança da fonte de ar no mercado de bomba de calor na Suécia.

Por Tecnologia: Solo-Para-Água Avança no Calor de Processo Industrial

A tecnologia ar-para-água respondeu por 54,48% do tamanho do mercado de bomba de calor na Suécia em 2025, atendendo à maioria das funções de aquecimento de espaço e água quente doméstica em casas isoladas e blocos multifamiliares. Sua popularidade decorre do preço moderado dos equipamentos, geralmente SEK 80.000-120.000 (USD 7.500-11.300), e de um caminho de licenciamento que evita perfuração. No entanto, os sistemas solo-para-água registram um CAGR mais forte de 3,02% até 2031, à medida que instalações de celulose, aço e produtos químicos requerem vapor a 150-180 °C e não podem tolerar as oscilações de desempenho associadas às temperaturas do ar externo. A tecnologia água-para-água permanece um nicho abaixo de 3%, vinculada a aplicações em data centers ou à beira de lagos.

Os usuários industriais agora aproveitam os subsídios da Agência Sueca de Energia que subsidiam até 30% dos projetos de circuito geotérmico acima de 1 MW, comprimindo os períodos de retorno para quatro anos e impulsionando o segmento apesar do maior custo inicial. Os adotantes residenciais ainda preferem ar-para-água por sua instalação rápida, mas as versões baseadas em propano atendem a muitos dos requisitos de temperatura anteriormente reservados para circuitos geotérmicos, reduzindo a lacuna funcional. As unidades ar-para-ar, comuns para aquecimento suplementar de ambientes em edificações mais antigas, continuam a perder participação porque os novos rótulos de Ecodesign penalizam soluções de cobertura parcial. Essas mudanças realinham coletivamente a preferência tecnológica, mas deixam o ar-para-água como o líder numérico do mercado de bomba de calor na Suécia.

Por Capacidade: Sistemas de Grande Escala Atendem ao Aquecimento Urbano e à Indústria

A faixa de 10-50 kW deteve 46,93% das remessas de 2025, refletindo sua adequação a residências unifamiliares e pequenas propriedades comerciais onde as cargas de projeto raramente excedem 15 kW. Apesar dessa dominância, o crescimento se modera para cerca de 2,5% ao ano porque a penetração em novas construções já supera 85%. Os sistemas acima de 200 kW, em contraste, registram um CAGR de 2,92% até 2031, à medida que concessionárias de aquecimento urbano, estações de tratamento de águas residuais e campi industriais eletrificam o calor de processo e valorizam os fluxos de resíduos. Os projetos nessa escala se beneficiam de economias de custo de mão de obra — a média de instalação é de SEK 150-200 (USD 15-21) por kW versus SEK 400-500 (USD 42-52) por kW para unidades residenciais — e de termos preferenciais de acesso à rede oferecidos por operadores de transmissão que valorizam as contribuições de flexibilidade.

As instalações de grande capacidade também capturam receita ao se inscrever nos mercados de reserva da Svenska Kraftnät por meio de agregadores, adicionando uma camada financeira indisponível para dispositivos menores. As máquinas de médio porte de 50-200 kW preenchem a lacuna multifamiliar e de médio comércio e continuarão a se expandir à medida que as associações de condomínios em SE3 e SE4 aprovam orçamentos de retrofit. As unidades abaixo de 10 kW são pressionadas por regras mais rígidas de refrigerantes que aumentam os custos de materiais sem poder de precificação equivalente. No geral, a migração de capacidade para o extremo superior eleva o preço médio de venda no mercado de bomba de calor na Suécia e atrai concorrentes internacionais especializados em tecnologia de alta temperatura em escala de megawatt.

Por Aplicação: Aquecimento Industrial e de Processo Supera o Crescimento do Aquecimento de Espaço

O aquecimento de espaço ainda gerou 66,52% da demanda de 2025, ancorando o mercado de bomba de calor na Suécia, mas o aquecimento industrial e de processo se expande a um CAGR de 4,86% até 2031, à medida que as metas de descarbonização se intensificam. Projetos de alta temperatura, como a linha de aço Hybrit da SSAB e a fábrica Fors da Stora Enso, provam que os sistemas solo-para-água podem fornecer vapor a 150-180 °C com coeficientes de desempenho próximos a 4, substituindo caldeiras a gás natural ou biomassa. A função de água quente doméstica segue as tendências do aquecimento de espaço porque a maioria das instalações residenciais e multifamiliares agrupa as duas cargas. O resfriamento permanece marginal, abaixo de 5% das remessas, embora escritórios na zona SE4 adicionem bombas de calor reversíveis para mitigar os picos de verão.

O crescimento futuro se inclina para usuários industriais que se qualificam para subsídios da Agência Sueca de Energia cobrindo até 30% do capex acima de 1 MW, comprimindo os retornos para menos de cinco anos. Os clientes de calor de processo também assinam contratos de compra de energia eólica nas zonas SE1-SE2 a 15-18 öre por kWh, fixando a energia abaixo dos preços do sul e protegendo as margens. O aquecimento residencial de espaço mantém a liderança absoluta em volume, mas a escassez de instaladores e os atrasos na rede desaceleram os retrofits justamente quando 2 milhões de sistemas legados a óleo e resistência elétrica permanecem endereçáveis. O resultado mantém o mercado geral de bomba de calor na Suécia em uma trajetória estável em vez de explosiva, enquanto desloca gradualmente seu mix para máquinas de maior temperatura e maior valor.

Por Usuário Final: A Indústria Supera o Ritmo de Crescimento Comercial

Os compradores residenciais responderam por 61,09% das remessas de 2025, mas os sites industriais registram o CAGR mais rápido de 2,98% até 2031, à medida que operadores de celulose, produtos químicos e aço verde eletrificam fluxos de calor acima de 100 °C. Plantas em escala de megawatt, frequentemente de 10 MW ou mais, agora fecham em três a quatro anos com suporte de subsídios, superando os retrofits comerciais que precisam aguardar slots de rede em SE3 e SE4. Edifícios comerciais — hotéis, escritórios, varejo — enfrentam aprovações de condomínios ou proprietários que prolongam os ciclos de decisão, de modo que seu CAGR se mantém pouco acima de 2,5%.

Os projetos industriais também desbloqueiam receita auxiliar vendendo flexibilidade para os mercados de reserva da Svenska Kraftnät por meio de agregadores como a plataforma Hiven da Fortum. Os adotantes comerciais aproveitam a massa térmica mais os incentivos de tarifas de efeito, especialmente em Malmö, onde as cobranças de hora de pico excedem 200 öre por kWh. A adoção residencial se divide entre domicílios abastados de SE4 que instalam unidades ar-para-água inteligentes carregadas com propano e proprietários rurais de SE1-SE2 que ainda preferem a fonte geotérmica para estabilidade de longo prazo. A divisão crescente significa que o consumo industrial fornecerá uma parcela crescente da receita do mercado de bomba de calor na Suécia, mesmo que os domicílios preservem a dominância numérica.

Por Instalação: Aceleração do Retrofit Contida por Limites de Mão de Obra e Rede

As novas construções capturaram 59,21% das vendas de 2025, beneficiando-se de mandatos de código que exigem aquecimento renovável, mas os retrofits crescem a um CAGR de 2,86% à medida que a penetração do mercado de bomba de calor na Suécia no parque existente permanece em apenas cerca de um terço. O crédito ROT temporário de 50% antecipou aproximadamente 15.000 a 20.000 projetos para 2025, criando uma pausa em 2026-2027. A economia do retrofit ainda favorece as unidades de fonte de ar graças a períodos de retorno de cinco a oito anos versus mais de 10 anos para circuitos geotérmicos, mas as isenções de perfuração em zonas de proteção de água e a escassez de instaladores mantêm o volume nacional de retrofit abaixo de 100.000 unidades por ano.

Os desenvolvedores que planejam retrofits multifamiliares em Estocolmo e Gotemburgo projetam sistemas híbridos para que caldeiras a diesel ou pellets supram os picos até que a Ellevio ou a Vattenfall possam fornecer capacidade adicional. A nova construção em residências unifamiliares já registra penetração acima de 85%, portanto o potencial de crescimento ali é limitado e depende principalmente de maior capacidade ou controles mais inteligentes. O fluxo de retrofit torna-se, portanto, o fator determinante para o mercado de bomba de calor na Suécia, mas é condicionado pelo ritmo do treinamento de técnicos sob o Regulamento UE 2024/573, que exige um curso de 40 horas e mantém os salários com um prêmio de 20-30% acima dos ofícios gerais de AVAC.

Análise Geográfica

As quatro zonas de licitação da Suécia exibem perfis de adoção divergentes que moldam o mercado nacional de bomba de calor na Suécia. SE1 e SE2 no norte desfrutam de preços respaldados pela energia hidrelétrica de 18-20 öre por kWh em 2025, metade da média nacional, o que permite uma ampla penetração de fonte geotérmica superior a 40% nas residências rurais. Os clusters industriais em torno de Luleå e Sundsvall operam ativos de minério de ferro, celulose e produtos químicos que agora instalam bombas de alta temperatura de classe de 10 MW para reciclar calor residual e reduzir a exposição ao imposto sobre carbono. A geologia do substrato rochoso nessas regiões também reduz o risco e o custo de perfuração.

SE3 Estocolmo enfrenta as piores restrições de rede do país; a Ellevio cita esperas de 10 a 15 anos para cargas acima de 100 kW, fazendo com que os desenvolvedores instalem híbridos ou adiem completamente. No entanto, a zona registrou mais de 300 horas de preços negativos em 2025, um benefício explorado por domicílios com contratos por hora para pré-aquecer tanques de armazenamento. As aprovações de retrofit de condomínios prolongam os prazos, de modo que a penetração fica abaixo da média nacional. Uppsala provou que as bombas de calor agregadas podem reduzir picos de 1,5 MW, e o modelo agora escala por meio de plataformas em nuvem que vendem serviços de contenção de frequência.

SE4 Malmö e Gotemburgo pagam as tarifas mais altas a 67 öre por kWh, mas ainda aceleram a adoção porque as unidades de fonte de ar oferecem períodos de retorno de quatro a seis anos mesmo sem subsídios. Os municípios costeiros aproveitam a água do mar Báltico como fonte de energia, permitindo que operadores de aquecimento urbano como a Gothenburg Energi substituam os picos de carvão. O interior da Escânia prefere soluções híbridas de fonte de ar e pellets para se proteger contra os preços spot voláteis. A densidade de instaladores permanece mais alta em SE3 e SE4 — cerca de 60% dos técnicos certificados —, deixando os clientes do norte tolerando listas de espera de quatro a oito semanas. Essas assimetrias explicam por que o mercado de bomba de calor na Suécia ainda registra crescimento incremental em vez de exponencial, apesar das vantagens de política e preços.

Cenário Competitivo

O mercado de bomba de calor na Suécia mostra concentração moderada, com NIBE e CTC juntos detendo aproximadamente 45% de participação, apoiados por fábricas verticalmente integradas, linhas de produtos ajustadas para o clima nórdico e frotas de serviço em todo o país. Ambos os fornecedores aceleraram as transições para propano — 80% do portfólio residencial da NIBE já funciona com R290 — e lançaram controles em nuvem que se qualificam para programas de resposta à demanda. Sua escala garante alocações de componentes e fidelidade dos instaladores, reforçando as barreiras à entrada para desafiantes domésticos menores.

As grandes empresas internacionais buscam participação por meio de parcerias locais. A aquisição da Kylslaget pela Daikin em 2025 adicionou 32 técnicos e 7.000 contratos de serviço, reduzindo os tempos de resposta em SE3-SE4. A Bosch aproveita sua fábrica IVT em Tranås para linhas R32 para climas frios e está canalizando volumes adicionais de uma expansão de EUR 100 milhões (USD 115 milhões) em Aveiro que abre no final de 2026. Mitsubishi, Carrier e Johnson Controls disputam plantas industriais de megawatt onde a capacidade de alta temperatura comanda margens. Cada fornecedor incorpora APIs de rede inteligente para que as instalações possam fazer lances nos mercados auxiliares da Svenska Kraftnät.

Os players emergentes se inclinam para camadas de software e agregação. A plataforma Hiven da Fortum, agora certificada FCR-D, agrupa veículos elétricos e bombas de calor para fornecer reserva abaixo de dois segundos, pagando aos proprietários mais de SEK 500 (USD 52) por MWh. A Qvantum e a 1KOMMA5° fundem o agendamento por inteligência artificial com produtos menores de propano voltados para domicílios com contratos dinâmicos, anunciando economias de 20-30% na conta. A atividade de patentes tem como alvo compressores de propano de baixa carga, sendo o design de 760 gramas da Fraunhofer para saída de 28 kW um exemplo de destaque. Como a escassez de instaladores restringe a escala mais do que a capacidade de fábrica, as aquisições de redes de serviço e as academias de treinamento se destacam como o campo de batalha estratégico até 2031.

Líderes do Setor de Bomba de Calor na Suécia

Daikin Industries Ltd.

NIBE Industrier AB

Carrier Global Corporation

Thermia AB

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Qvantum fez parceria com a 1KOMMA5° para integrar a otimização de carga Heartbeat AI em suas bombas de calor a propano, visando domicílios com preços dinâmicos.

- Dezembro de 2025: A Bosch Thermotechnology se uniu à E.ON Sweden e à Podero para implementar otimização responsiva à rede em 10.000 unidades até o final de 2026.

- Agosto de 2025: A Panasonic comprometeu EUR 320 milhões (USD 339 milhões) para uma fábrica tcheca priorizando modelos R290 para entrega nos países nórdicos.

- Agosto de 2025: A CTC lançou o EcoAir 720M, uma unidade ar-para-água a propano de 22,7 kW voltada para retrofits comerciais em SE3-SE4.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado sueco de bombas de calor como o valor anual de unidades de fonte de ar, fonte de solo, fonte de água e híbridas, fabricadas em fábrica, até 100 kW, fornecidas para aquecimento de espaços, arrefecimento de espaços ou funções combinadas de água quente sanitária em instalações residenciais, comerciais e industriais de pequena dimensão.

Exclusão do âmbito: aquecedores de água com bomba de calor autónomos vendidos sem qualquer função de aquecimento de espaços, arrefecedores portáteis pontuais e chillers de absorção não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores, gestores de vendas de OEM de bombas de calor, empresas de serviços energéticos e gabinetes regionais de energia em Estocolmo, Skåne e Norrland. As discussões verificaram os preços médios de venda após subsídios, as regras típicas de dimensionamento em projetos de renovação e a quota de unidades exteriores importadas versus sistemas montados localmente, permitindo-nos ajustar com precisão os pressupostos do modelo.

Investigação Documental

Começámos por mapear a base instalada da Suécia, o ciclo de substituição e a procura de novas construções utilizando conjuntos de dados abertos, como as licenças de construção do Statistics Sweden, as tabelas de balanço energético da Swedish Energy Agency, os códigos de comércio Eurostat 841861/62, as estatísticas nacionais da EHPA e os relatórios trimestrais de expedições da SKVP. Os registos de empresas, os avisos de concurso e a imprensa de referência clarificaram as quotas de marca, enquanto a D&B Hoovers e a Volza ajudaram a nossa equipa a verificar os valores de importadores-exportadores. Estas fontes públicas e pagas forneceram a linha de base, mas raramente revelaram descontos de canal ou repercussões de subsídios, que são críticos no ambiente de crédito ROT da Suécia. As fontes listadas são ilustrativas; muitas outras publicações contribuíram para a validação dos dados.

Dimensionamento de Mercado e Previsão

Uma construção de pool de procura de cima para baixo começa com o parque habitacional por tipo de habitação, área de piso aquecida média e taxas de penetração prevalecentes; estes são multiplicados pelas propensões de substituição e de primeira instalação para obter volumes de unidades, que são depois valorizados com preços médios ponderados de transação provenientes de verificações primárias. Os totais de fornecedores das dez maiores marcas servem como verificação cruzada seletiva de baixo para cima. As variáveis-chave incluem o rácio preço da eletricidade/gasóleo, a taxa de adesão a subsídios, as conclusões de renovação de edifícios, a capacidade média do sistema (kW) e a melhoria do COP sazonal. As previsões baseiam-se numa regressão multivariada combinada com análise de cenários, captando o impacto das escaladas do imposto sobre o carbono e das variações das taxas hipotecárias. As lacunas nos dados de baixo para cima são colmatadas através da aplicação de margens conservadoras ancoradas em intervalos de margem documentados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três etapas: sinalizações automáticas de anomalias, revisão por pares de analistas e aprovação final por um revisor sénior. Atualizamos o modelo a cada doze meses, com atualizações intercalares desencadeadas por choques de política ou sinais de variação de volume superior a 10 por cento.

Por Que Razão a Nossa Linha de Base Sueca de Bombas de Calor é Fiável

Os valores publicados divergem frequentemente porque os fornecedores escolhem diferentes combinações de produtos, definições de preço e ritmos de atualização.

Os principais fatores de divergência incluem: alguns estudos incorporam contratos de serviço ou vendas dedicadas de aquecedores de água, outros baseiam-se em valores aduaneiros que inflacionam os totais ao incluir IVA e frete, enquanto alguns apresentam unidades à escala de distrito superiores a 1 MWth que o nosso âmbito omite. A segmentação disciplinada da Mordor, a atualização anual e a validação de dupla via minimizam tais distorções.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 364,7 milhões USD | Mordor Intelligence | - |

| 865,9 milhões USD | Consultora Global A | Inclui receitas de acessórios e manutenção; última atualização completa em 2022 |

| 1 000 milhões USD | Conjunto de Dados Setorial B | Utiliza valores aduaneiros sem ajustamentos de margem de revendedor |

| 172,6 milhões USD | Revista Setorial C | Abrange apenas bombas de aquecimento urbano de grande escala (superior a 10 MWth) |

Em suma, a nossa combinação equilibrada de estatísticas oficiais, informação de campo e pressupostos transparentes proporciona aos decisores uma linha de base sueca de bombas de calor repetível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual crescimento anual é esperado para as instalações de bomba de calor na Suécia entre 2026 e 2031?

Os volumes devem crescer a um CAGR de 2,74%, avançando o mercado de bomba de calor na Suécia de USD 385,97 milhões em 2026 para USD 441,84 milhões até 2031.

Qual tecnologia está ganhando mais tração para uso industrial de alta temperatura?

As unidades solo-para-água que fornecem vapor acima de 150 °C lideram o crescimento a um CAGR de 3,02%, à medida que fábricas de celulose, aço e produtos químicos eletrificam o calor de processo.

Como os limites de capacidade da rede afetam os grandes projetos comerciais?

Em SE3 e SE4, esperas de conexão de 10 a 15 anos empurram os desenvolvedores para projetos híbridos ou atrasam a eletrificação pura, restringindo a adoção industrial e comercial de curto prazo.

Por que os sistemas híbridos estão se tornando populares no sul da Suécia?

Eles protegem contra a volatilidade dos preços de eletricidade e superam os atrasos de conexão à rede combinando bombas de calor de fonte de ar com caldeiras de pellets ou diesel, especialmente em torno de Malmö e Gotemburgo.

Quais refrigerantes dominam os novos modelos residenciais?

O propano (R290) é agora utilizado em mais de 80% da linha residencial da NIBE e está se espalhando rapidamente por outras marcas para cumprir as regras de redução gradual do Regulamento UE 2024/573.

Qual é a gravidade da escassez de instaladores?

A Suécia precisa de 5.000 a 10.000 técnicos certificados adicionais até 2030; a escassez prolonga os retrofits e sustenta prêmios salariais de 20-30% acima das tarifas padrão de AVAC.

Página atualizada pela última vez em: