Tamanho e Participação do Mercado de Bomba de Calor na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bomba de Calor na França por Mordor Intelligence

O tamanho do mercado de bomba de calor na França é avaliado em USD 1,83 bilhão em 2026, acima dos USD 1,74 bilhão em 2025, e está projetado para atingir USD 2,32 bilhões até 2031, crescendo a um CAGR de 4,86% no período de 2026-2031. Um acentuado declínio de volume de 12% em 2024 redefiniu a base de crescimento, mas subsídios robustos, limites rígidos de carbono e uma inclinação para a fabricação doméstica estão reforçando a recuperação em 2026. Instrumentos de política como o código de construção RE2020 favorecem as bombas de calor em detrimento das caldeiras a combustível fóssil, enquanto a revisão de janeiro de 2026 do MaPrimeRénov' direciona reembolsos premium para equipamentos fabricados na Europa. Essas condições incentivam a montagem localizada, evidenciada pela planta de Saône-et-Loire da Atlantic e pela expansão de capacidade impulsionada por aquisições da Bosch. As estratégias dos fornecedores convergem em torno de plataformas de refrigerante R290, funcionalidade de rede inteligente e modelos de contratação por uso que transferem o risco de capital das famílias.

Principais Conclusões do Relatório

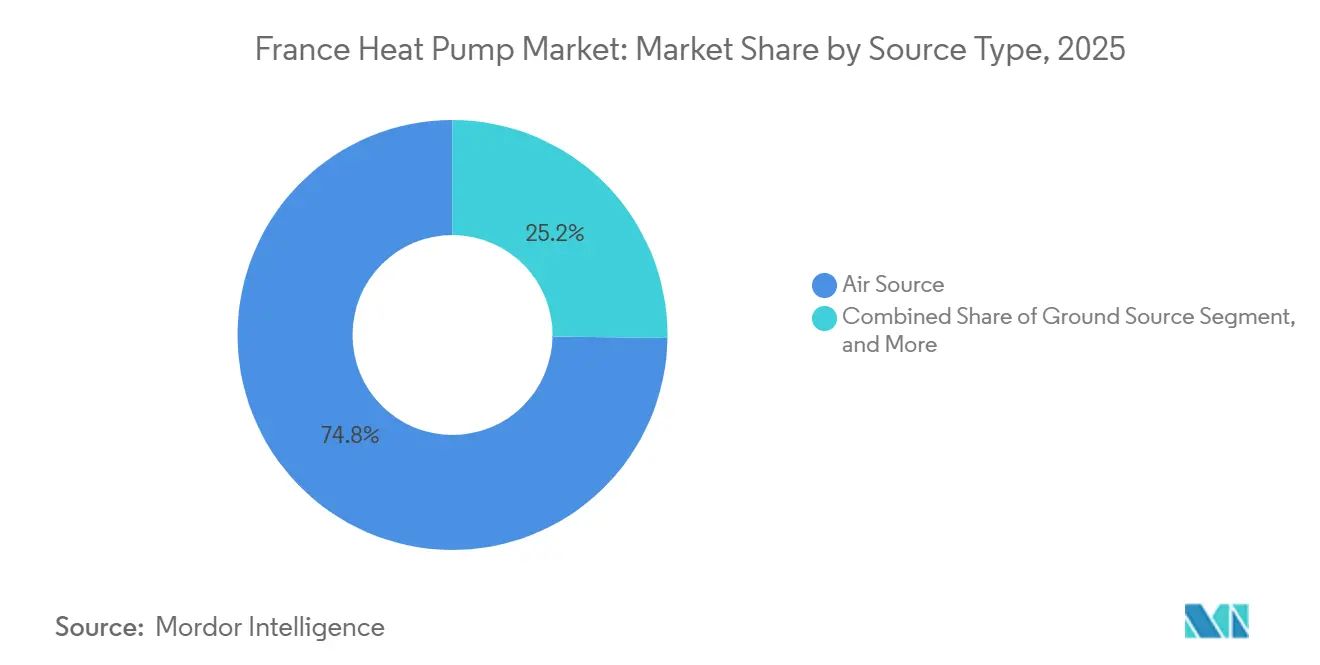

- Por tipo, os sistemas de fonte de ar lideraram com 74,78% de participação de receita em 2025; as alternativas de fonte terrestre estão previstas para expandir a um CAGR de 5,31% até 2031.

- Por tecnologia, o sistema ar-para-água deteve 65,86% da participação do mercado de bomba de calor na França em 2025, enquanto o sistema terra-para-água está projetado para crescer a um CAGR de 5,14%.

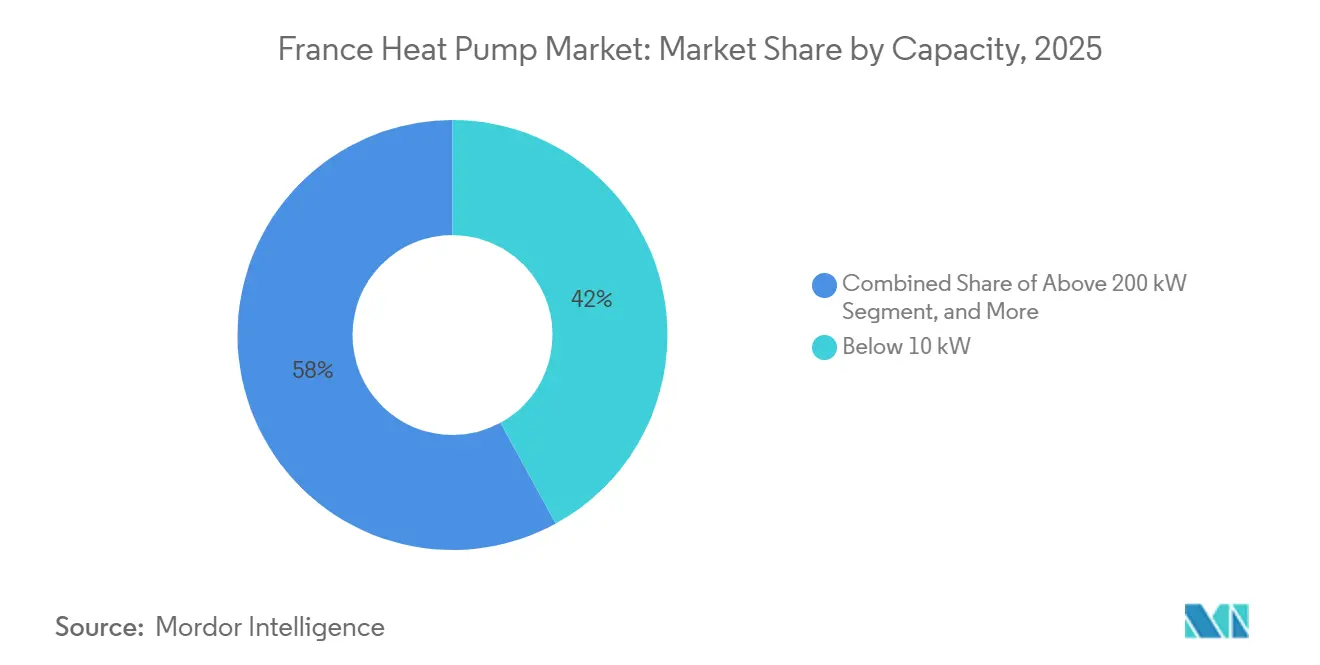

- Por capacidade, as unidades abaixo de 10 kW representaram 42,03% das vendas de 2025; a faixa de 50-200 kW apresenta o maior CAGR projetado de 5,34% até 2031.

- Por aplicação, o aquecimento de espaço representou 62,74% da receita de 2025 e o resfriamento de espaço está avançando a um CAGR de 5,27% até 2031.

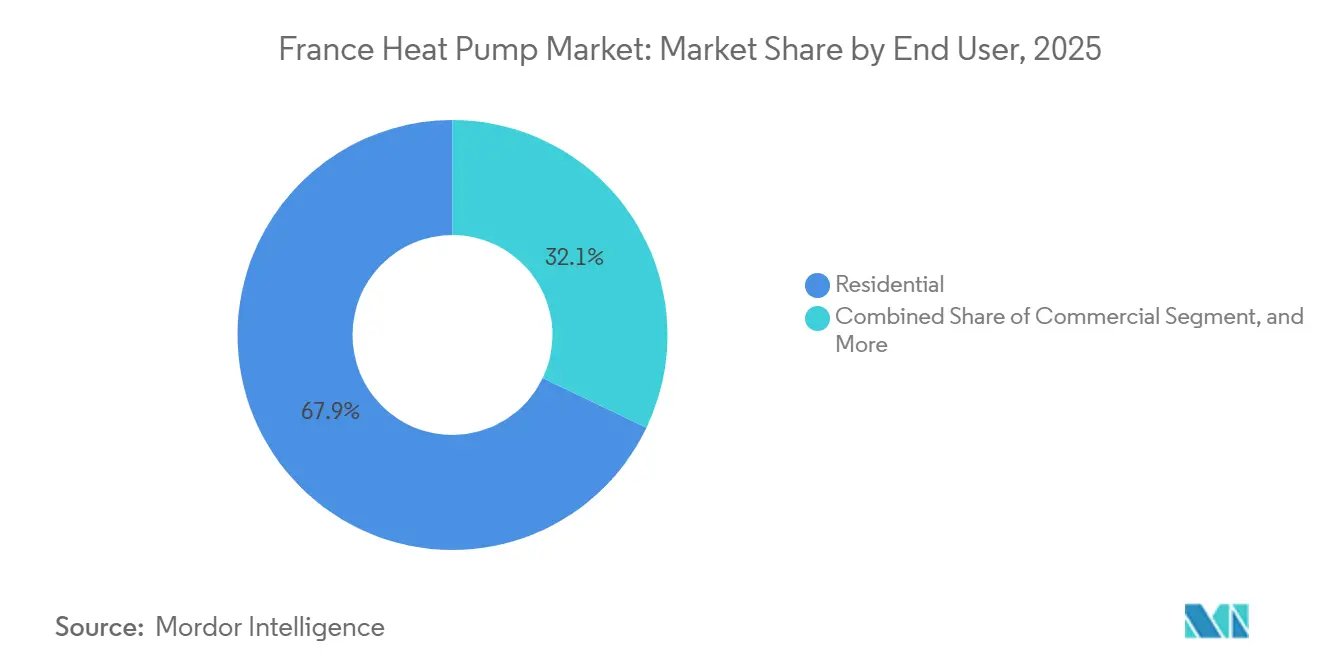

- Por usuário final, os clientes residenciais contribuíram com 67,91% do valor de 2025, enquanto as implantações comerciais estão crescendo a um CAGR de 5,26%.

- Por instalação, os projetos de retrofit detiveram 63,12% da atividade de 2025 e as instalações em novas construções estão previstas para crescer a um CAGR de 5,43%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os Subsídios do MaPrimeRénov' Ampliam o Mercado Endereçável | +1.2% | Nacional, liderado por Île-de-France, Auvergne-Rhône-Alpes, Occitanie | Curto prazo (≤ 2 anos) |

| O Código de Energia de Construção RE2020 Exige Aquecimento de Baixo Carbono | +1.0% | Nacional, mais forte em torno de Lyon, Toulouse, Nantes | Médio prazo (2-4 anos) |

| Os Modelos de Calor como Serviço Reduzem os Custos Iniciais | +0.8% | Região metropolitana de Paris e Provence-Alpes-Côte d'Azur | Médio prazo (2-4 anos) |

| As Receitas de Resposta à Demanda de Rede Inteligente Melhoram o Retorno sobre o Investimento | +0.6% | Zonas piloto da Bretanha e Grand Est | Longo prazo (≥ 4 anos) |

| Unidades R290 para Climas Frios Aumentam o Desempenho Sazonal | +0.5% | Regiões norte de Hauts-de-France e Grand Est | Médio prazo (2-4 anos) |

| Recuperação de Calor Residual Industrial via Bombas de Calor de Alta Temperatura | +0.4% | Clusters de Auvergne-Rhône-Alpes, Grand Est, Hauts-de-France | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Subsídios do MaPrimeRénov' Ampliam o Mercado Endereçável

Os reembolsos de nível premium agora exigem origem em fábrica europeia, direcionando aproximadamente EUR 2 bilhões (USD 2,24 bilhões) de financiamento anual para marcas locais.[1]Ministère de la Transition Écologique, "Programa de Subsídios MaPrimeRénov'," ecologie.gouv.fr Os períodos de retorno para retrofits ar-para-água em áreas rurais caem de oito para cinco anos para famílias de baixa renda. O teto elevado de EUR 5.000 (USD 5.600) para sistemas geotérmicos reduz a diferença de custo com os equipamentos de fonte de ar, apoiando um aumento de 18% nas vendas unitárias em 2026. A participação de mercado deixada pelos importadores asiáticos, anteriormente 25% no segmento abaixo de 10 kW, cria espaço imediato para a Atlantic e a Bosch. A verificação por meio do banco de dados da EHPA adiciona atrasos de aprovação de três semanas, mas melhora a transparência da cadeia de suprimentos.[2]Associação Europeia de Bombas de Calor, "Banco de Dados de Produtos e Verificação de Conformidade," ehpa.org

O Código de Energia de Construção RE2020 Exige Aquecimento de Baixo Carbono

O teto de 4 kg CO₂e m⁻²-ano torna as caldeiras a gás não conformes, levando 86% das conclusões de residências unifamiliares em 2023 a escolherem bombas de calor.[3]Observatoire BBC, "Chiffres Clés 2023 de la Construction Neuve," observatoirebbc.org Os incorporadores aceitam um custo adicional de envelope de EUR 8.000-12.000 (USD 8.960-13.440) para evitar penalidades de carbono ao longo da vida útil que podem exceder EUR 40.000 (USD 44.800). A combinação de painéis fotovoltaicos no telhado com bombas de calor reduz os fatores de energia primária em até 40%, liberando orçamento de carbono para outros sistemas e inclinando a especificação para unidades reversíveis no sul.

Modelos de Calor como Serviço Reduzem os Custos Iniciais

Os contratos da Dalkia e da Engie agrupam equipamentos, instalação e manutenção em taxas mensais de EUR 80-120 (USD 90-134), eliminando a barreira de pagamento único de EUR 12.000-18.000 (USD 13.440-20.160).[4]Dalkia, "Contratos de Calor como Serviço," dalkia.fr Os pilotos iniciais mostram 22% maior adoção entre inquilinos e proprietários de baixa renda. Os provedores capturam os fundos do MaPrimeRénov' diretamente, enquanto os inquilinos pagam apenas pela produção térmica. Complicações no mercado secundário surgem quando uma propriedade é vendida porque o ativo permanece com a empresa de serviços, mas as receitas de resposta à demanda e a dívida evitada proporcionam ganhos mensuráveis.

As Receitas de Resposta à Demanda de Rede Inteligente Melhoram o Retorno sobre o Investimento

Os pilotos da RTE e da Enedis compensam as famílias com EUR 0,15-0,25 (USD 0,17-0,28) por kWh reduzido durante os picos de inverno.[5]RTE, "Programas de Resposta à Demanda," rte-france.com Os controladores inteligentes reduzem a carga do compressor em 30-50% sem perda de conforto, gerando EUR 150-250 (USD 168-280) por residência anualmente e reduzindo o retorno simples em até 12 meses. As lacunas de cobertura rural em medidores trifásicos limitam a participação inicial, mas os reguladores avaliam um mandato para 2027 de interfaces de resposta à demanda integradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Eliminação Progressiva de Refrigerantes Impulsiona Redesenhos Custosos | -0.7% | Nacional, gargalos de fornecimento em Île-de-France e Auvergne-Rhône-Alpes | Curto prazo (≤ 2 anos) |

| A Escassez de Instaladores Certificados Limita as Implantações | -0.5% | Departamentos rurais de Creuse, Lozère, Cantal | Médio prazo (2-4 anos) |

| As Taxas de Congestionamento de Rede em Áreas Rurais Aumentam os Custos Operacionais | -0.3% | Bretanha, Occitanie, Nouvelle-Aquitaine | Médio prazo (2-4 anos) |

| O Mercado Cinza de Equipamentos Usados Prejudica as Margens dos Fabricantes de Equipamentos Originais | -0.2% | Nacional, mercados online e fronteiras do sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Regulamentos de Refrigerantes Aceleram a Transição Tecnológica

O Regulamento da UE 2024/573 reduz as cotas de HFC em 79% até 2030, forçando uma mudança para misturas inflamáveis de R290 ou R454B.[6]Comissão Europeia, "Legislação da UE para Controlar Gases F," climate.ec.europa.eu A pressão mais alta do R290 exige tubulações mais espessas e novos alojamentos de compressor, adicionando EUR 300-500 (USD 336-560) por unidade. A linha Ecodan 2026 da Mitsubishi Electric ilustra o compromisso: 15% maior eficiência a -7 °C, mas a colocação interna limitada a salas acima de 20 m².

A Escassez de Instaladores Certificados Limita as Implantações

O rendimento da certificação QualiPAC atendeu apenas 12.000 técnicos em 2025 versus 30.000 instaladores adicionais necessários até 2027.[7]Qualit'EnR, "Programa de Certificação QualiPAC," qualit-enr.org A capacidade limitada dos centros de treinamento e a concorrência salarial dos setores solar e de carregadores de veículos elétricos prolongam as listas de espera: o tempo médio de espera para retrofit subiu para 14 semanas no final de 2025, com algumas famílias rurais aguardando seis meses. As diárias elevadas, EUR 550 (USD 616) em 2025, corroem a vantagem de custo operacional sobre o gás em regiões com redes de gasodutos densas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Domina, Fonte Terrestre Ganha Tração Industrial

As configurações de fonte de ar lideraram o mercado de bomba de calor na França com 74,78% de participação de receita em 2025. O capex favorável de EUR 8.000-12.000 (USD 8.960-13.440) instalado mantém as unidades de ar atraentes para cenários de retrofit onde os radiadores existentes correspondem ao fornecimento de água de 40 °C-55 °C. Os projetos de fonte terrestre comandaram uma base menor, mas mostram 5,31% de potencial de crescimento anual graças à integração de recuperação de calor residual industrial e à queda nos custos de perfuração. As unidades de fonte de água permanecem de nicho, limitadas pela complexidade do licenciamento da Diretiva-Quadro da Água, enquanto os sistemas híbridos de gás mais bomba de calor atraem famílias relutantes em desativar caldeiras apesar das penalidades de carbono.

A geologia granítica, os aquíferos rasos e os subsídios de apoio tornam a Bretanha o bastião nacional para a fonte terrestre, reduzindo os gastos com furos de sondagem em 20-30% em relação às zonas sedimentares do norte. Os atores industriais em Auvergne-Rhône-Alpes implantam circuitos de salmoura para água atingindo fatores de desempenho sazonal acima de 4,5 quando os concorrentes de fonte de ar ambiente estacionam em 3,2, validando a tese econômica para uma adoção geotérmica mais profunda.

Por Tecnologia: Ar-para-Água Lidera, Terra-para-Água com Crescimento Mais Rápido

Os sistemas ar-para-água controlaram 65,86% das vendas de 2025, sublinhando sua adequação com circuitos hidráulicos legados e temperaturas de fornecimento conformes ao RE2020. As soluções geotérmicas terra-para-água, embora menores, são as de expansão mais rápida com um CAGR de 5,14%, à medida que os preços de perfuração caem para EUR 48 (USD 54) por metro e o fator de energia primária de 0,6 do RE2020 recompensa o calor de ultrabaixo carbono. As unidades ar-para-ar, representando 28% da receita, atendem às crescentes cargas de resfriamento no sul, mas perdem os subsídios premium do MaPrimeRénov', limitando o impulso do retrofit. A tecnologia água-para-água permanece confinada a pilotos selecionados à beira de lagos ou de aquecimento urbano.

O Vitocal 350-G da Viessmann, apresentado em janeiro de 2026, coloca um compressor inversor R290 em serviço geotérmico, registrando um COP de 5,2 a 0 °C de entrada de salmoura, 35% melhor do que as unidades equivalentes de ar. A Bosch responde com o Compress 7800i LW, uma plataforma ar-para-água que incorpora um tanque de 300 litros e interface nativa de resposta à demanda, sinalizando competição tanto em eficiência quanto em serviço de rede.

Por Capacidade: Abaixo de 10 kW Domina o Segmento Residencial, Faixa de 50-200 kW Acelera

Os modelos abaixo de 10 kW forneceram 42,03% das vendas de 2025, espelhando as cargas de projeto de 6-8 kW típicas de residências unifamiliares de 120 m² e sustentando o tamanho base do mercado de bomba de calor na França para retrofits residenciais. O segmento de 50-200 kW, atendendo a blocos multifamiliares e pequeno comércio, está previsto para expandir 5,34% ao ano à medida que o capex unitário cai para EUR 800 (USD 896) por kW e os condomínios substituem caldeiras a gás envelhecidas.

As instalações de 10-50 kW fazem a ponte entre grandes residências e pequeno varejo, detendo 35% de participação de receita em 2025, enquanto as máquinas acima de 200 kW permanecem especializadas porque a integração com circuitos de vapor ou de alta temperatura aumenta a complexidade. A lógica de degelo orientada por inteligência artificial da Atlantic reduz o calor auxiliar em 25%, solidificando a liderança abaixo de 20 kW, enquanto a plataforma de alta temperatura de 70 °C da Daikin simplifica as trocas diretas de caldeiras a óleo, acelerando as atualizações em propriedades rurais.

Por Aplicação: Aquecimento de Espaço Lidera, Demanda por Resfriamento Cresce no Sul

O aquecimento de espaço capturou 62,74% da receita de 2025, ancorado por 2.500-3.000 graus-dia de aquecimento nos departamentos do norte, e permanece o serviço central que impulsiona o mercado de bomba de calor na França. A demanda por resfriamento de espaço está projetada para crescer 5,27% ao ano até 2031, à medida que as regiões mediterrâneas registram picos de verão crescentes e os incorporadores especificam unidades reversíveis para satisfazer ambas as cargas. Os aquecedores de água quente doméstica detiveram 18% de participação, oferecendo aos proprietários uma abordagem gradual à eletrificação, enquanto o aquecimento industrial de processo a 90-120 °C, embora apenas 6% do valor, registra retornos rápidos em plantas de alimentos e químicos.

Os incentivos de rede inteligente permitem que as unidades reversíveis reduzam a carga por dinheiro durante os picos de inverno à noite, reduzindo o retorno em até um ano e estreitando a ligação entre o mix de aplicações e o retorno sobre o investimento. Os cilindros integrados de água quente, como os do Ecodan QUHZ da Mitsubishi Electric, reduzem o uso de elementos de resistência e aumentam as economias domésticas, reforçando a proposta de valor multisserviço em todas as zonas climáticas.

Por Usuário Final: Residencial Domina, Adoção Comercial Acelera

Os clientes residenciais forneceram 67,91% do valor de 2025, refletindo um conjunto de retrofit de 19 milhões de residências aquecidas a gás e metas de política para converter 3 milhões de unidades até 2030. A adoção comercial está avançando a um CAGR de 5,26%, à medida que parques de escritórios, centros de varejo e hotéis assinam acordos de calor como serviço que agrupam equipamentos, manutenção e energia em arrendamentos operacionais previsíveis. As instalações industriais contribuem com 9% da receita e estão concentrando novos investimentos em unidades de alta temperatura que reciclam o calor residual de refrigeração.

As empresas de serviços de energia coletam os incentivos do MaPrimeRénov' diretamente, reduzindo o atrito das famílias e ampliando o mercado de bomba de calor na França, enquanto os proprietários comerciais capturam receitas de resposta à demanda no valor de 8-12% do custo anual de eletricidade. Os operadores industriais em Auvergne-Rhône-Alpes e Grand Est atingem fatores de desempenho sazonal acima de 4,0, traduzindo a redução do gás natural em retornos de três a cinco anos que agora satisfazem os mandatos corporativos de descarbonização.

Por Instalação: Retrofit Lidera, Nova Construção Cresce Mais Rápido

O trabalho de retrofit representou 63,12% da atividade de 2025 e ancora o tamanho do mercado de bomba de calor na França no curto prazo, apesar das durações de projeto de quatro a seis semanas impulsionadas pelo balanceamento hidráulico e atualizações de painéis. O MaPrimeRénov' reduz o capex de retrofit em EUR 4.000-5.000 (USD 4.480-5.600) e mantém os retornos atrativos mesmo com as diárias crescentes dos instaladores.

As implantações em novas construções, previstas para crescer 5,43% ao ano, beneficiam-se da proibição de fato de caldeiras pelo RE2020 e de licenças geotérmicas de seis semanas em municípios conformes. Os incorporadores agrupam painéis fotovoltaicos no telhado e módulos de bomba de calor pré-encanados, reduzindo a energia primária em 40% e alocando seu orçamento de carbono para áreas de janelas maiores. A próxima planta de Saône-et-Loire da Atlantic enviará kits hidráulicos configurados em fábrica que reduzem o trabalho no local em 30%, apoiando um rendimento mais rápido nos canais de nova construção e retrofit do mercado de bomba de calor na França.

Análise Geográfica

Auvergne-Rhône-Alpes respondeu por mais de 18% das instalações nacionais em 2025, ajudada por um denso cluster de fabricantes a menos de 200 quilômetros de Lyon que encurta as linhas de fornecimento e mantém os prazos de entrega abaixo da média nacional. A Bretanha liderou a adoção de fonte terrestre, capturando 29% desses projetos, pois o embasamento granítico e os lençóis freáticos rasos reduzem os custos de perfuração em até 30% em relação às bacias sedimentares do norte. Provence-Alpes-Côte d'Azur e Occitanie favorecem unidades reversíveis ar-para-ar porque os graus-dia de resfriamento subiram para aproximadamente 20 em 2025, mas a ausência de reembolsos premium do MaPrimeRénov' para sistemas não hidráulicos desacelera a penetração do retrofit mesmo com o aumento das temperaturas. Île-de-France, lar de 18% do parque habitacional, fica atrás na adoção per capita, pois os condomínios devem aprovar as substituições de caldeiras e a medição central divide os incentivos entre proprietários e inquilinos.

Os departamentos do norte, como Hauts-de-France e Grand Est, registram 2.500-3.000 graus-dia de aquecimento anualmente e, portanto, dependem de equipamentos ar-para-água que se acoplam facilmente às redes de radiadores, mas o congestionamento da rede rural aciona tarifas locacionais sob o TURPE 7 que adicionam até EUR 500 (USD 560) às conexões trifásicas, aumentando o desembolso de capital para projetos geotérmicos. Os territórios ultramarinos, incluindo Reunião e Martinica, instalam bombas de calor ar-para-ar a taxas 40% acima da França continental, mas os prêmios de frete inflacionam os preços entregues em 25-35%, prejudicando as economias ao longo da vida útil em relação aos aquecedores de resistência elétrica. A densidade regional de instaladores aprofunda a divisão: Creuse e Lozère rurais abrigam menos de dois técnicos certificados QualiPAC por 10.000 domicílios, em comparação com oito em Île-de-France, o que significa que o mercado de bomba de calor na França se expande mais rapidamente onde a mão de obra já é abundante.

A meta da Programmation Pluriannuelle de l'Énergie 3 de três milhões de unidades adicionais até 2030 implica um aumento anual de 6,2% a partir da base instalada de 5,8 milhões em 2025, mas esse objetivo corre o risco de se concentrar em torno dos cinturões periurbanos se os atrasos no treinamento persistirem. Os municípios que simplificam o licenciamento geotérmico para seis semanas atraem incorporadores de novas construções que agrupam painéis fotovoltaicos no telhado com aquecimento de baixo carbono, enquanto as cidades que mantêm janelas de aprovação de doze semanas cedem a demanda para retrofits de fonte de ar. Como as zonas climáticas, as regras de subsídios e a capacidade da rede variam amplamente, a coordenação de políticas regionais permanece crítica para o crescimento equilibrado em todo o mercado de bomba de calor na França.

Cenário Competitivo

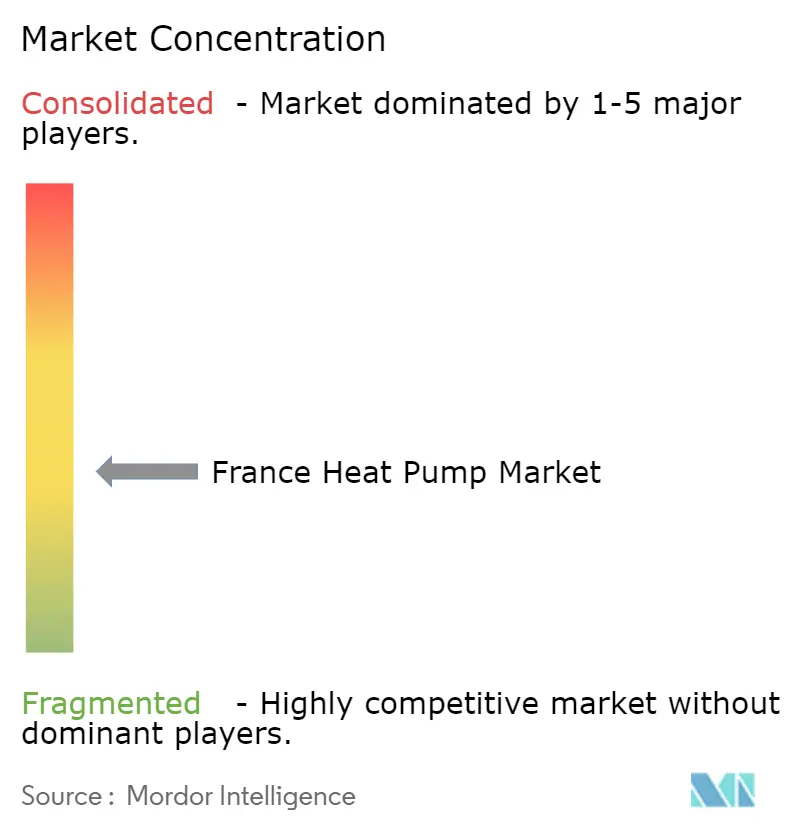

O mercado de bomba de calor na França permanece fragmentado porque nenhuma marca excede 15% de participação, mas a atividade de fusões está estreitando o campo e elevando as economias de escala. A aquisição de EUR 7 bilhões da Bosch Thermotechnology dos ativos de climatização comercial leve da Johnson Controls em setembro de 2024 fundiu dois fornecedores do top dez e produziu a plataforma Compress 3800i AW baseada em R290 que estreou no segundo trimestre de 2026. A Atlantic aloca EUR 140-150 milhões (USD 157-168 milhões) para uma planta em Saône-et-Loire que triplicará sua produção ar-para-água até 2027, garantindo tratamento preferencial do MaPrimeRénov' vinculado aos limites de fabricação europeia. Mitsubishi Electric, Daikin e Viessmann correm para certificar linhas R290 que satisfaçam o Regulamento da UE 2024/573, cada uma equilibrando custos de material mais altos em relação aos ganhos de marketing provenientes das credenciais de ultrabaixo Potencial de Aquecimento Global.

A diferenciação estratégica agora gira em torno de conectividade de rede, criatividade no financiamento e montagem localizada. A Voltalis distribui controladores inteligentes sem custo que modulam os ciclos do compressor para receitas de resposta à demanda no valor de EUR 150-250 (USD 168-280) por domicílio a cada ano, reduzindo o retorno simples em até doze meses e aumentando a fidelidade do cliente. A Engie Solutions e a Dalkia competem com contratos de calor como serviço que convertem EUR 12.000-18.000 (USD 13.440-20.160) de despesa de capital em taxas mensais de EUR 80-120 (USD 90-134), liberando o caixa das famílias e ampliando a base endereçável para o mercado de bomba de calor na França. Os fabricantes cortejam essas empresas de serviços oferecendo garantias estendidas e APIs de diagnóstico remoto que minimizam as visitas técnicas e reforçam as garantias de tempo de atividade.

O espaço em branco emergente centra-se em bombas industriais de alta temperatura e sistemas de água fluvial em escala de megawatt para aquecimento urbano, mas as lacunas de expertise e os obstáculos de licenciamento da Diretiva-Quadro da Água restringem as implantações anuais a menos de 200 grandes unidades. Desafiantes menores, como a Stiebel Eltron, superam os titulares em velocidade importando unidades R290 acabadas que satisfazem imediatamente as regras de origem da UE, embora a volatilidade do frete e da moeda comprima as margens. No geral, a crescente consolidação, a localização de fábricas e os modelos de receita baseados em serviços sugerem uma mudança gradual de uma arena altamente fragmentada para uma estrutura moderadamente concentrada, posicionando os cinco principais fornecedores para capturar uma fatia crescente do mercado de bomba de calor na França em expansão.

Líderes do Setor de Bomba de Calor na França

-

Trane Inc. (Trane Technologies Plc)

-

LG Electronics

-

Daikin Industries Ltd.

-

Johnson Controls International Plc

-

Carrier Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mitsubishi Electric lançou sua linha Ecodan 2026 R290, reportando 15% melhor desempenho sazonal a –7 °C em comparação com os predecessores R410A.

- Março de 2026: A Mitsubishi Electric e a Aldes concordaram em agrupar bombas de calor com ventilação mecânica, aumentando a eficiência de toda a residência em 12% em construções RE2020.

- Fevereiro de 2026: A Mitsubishi Electric fez parceria com a Evhacs para combinar bombas de calor e carregadores de veículos elétricos, aproveitando as baterias dos veículos para armazenamento térmico e reduzindo as contas de energia de pico em 18%.

- Janeiro de 2026: O governo limitou os reembolsos premium do MaPrimeRénov' a bombas de calor fabricadas na UE, realocando EUR 2 bilhões (USD 2,24 bilhões) de subsídios para fornecedores domésticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado francês de bombas de calor como todas as unidades de produção de ar, água e terra construídas em fábrica (residenciais, comerciais e de indústria ligeira) vendidas na França continental para aplicações de ar condicionado ou de água quente sanitária.

As exclusões incluem os refrigeradores portáteis, os refrigeradores de potência superior a 1 MW e as importações em segunda mão, que não são abrangidas pelo âmbito de aplicação.

Visão geral da segmentação

-

Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre

- Híbrido

-

Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Terra-para-Água

-

Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

-

Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

-

Por Usuário Final

- Residencial

- Comercial

- Industrial

-

Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram montadores de bombas de calor franceses, associações de grossistas, instaladores certificados em Ile-de-France, Occitanie e Auvergne-Rhone-Alpes, além de consultores de políticas energéticas. Estas conversas validaram as margens do canal, as restrições de capacidade dos instaladores e a provável adoção dos códigos de construção RE2020, ajudando-nos a refinar as curvas de penetração e as trajectórias de preços.

Pesquisa documental

Começámos por mapear o contexto regulamentar e da procura através de conjuntos de dados abertos da ADEME, das estatísticas de preços da energia do INSEE, do código comercial 8418 do Eurostat, do registo F-Gas da UE e do painel de vendas anual da Associação Europeia de Bombas de Calor, que, em conjunto, ancoram o histórico de fornecimentos e os marcos políticos. Os registos das empresas, as listas de preços dos instaladores e a imprensa de renome foram analisados para aferir os preços médios de venda (ASP). Os recursos pagos, como a D&B Hoovers para as finanças dos OEM e a Volza para os dados de importação ao nível dos envios, preencheram as lacunas das empresas e dos canais. Esta lista é ilustrativa; muitas outras fontes informaram a base de dados.

A nossa análise documental também extraiu estimativas de receitas para 2024-2025 publicadas por consultores externos para verificações de variância posteriores, enquanto as tendências de patentes da Questel sugeriram padrões de migração de refrigerantes que alimentam os pressupostos de adoção de tecnologia.

Dimensionamento e previsão de mercado

Um modelo descendente começa com as vendas unitárias registadas pela EHPA, ajusta as reexportações e multiplica-as por faixas de ASP validadas pelos inquiridos para construir o valor. As verificações cruzadas ascendentes incluem as receitas dos principais fornecedores registadas nas auditorias da Hoovers e dos distribuidores, sendo as lacunas colmatadas por estimativas de ASP x volume para marcas de cauda longa. Os principais impulsionadores incluem a conclusão de habitações, os gastos com subsídios MaPrimeRenov, a relação entre os preços de retalho da eletricidade e do gás, o crescimento da força de trabalho dos instaladores e os marcos da redução progressiva dos refrigerantes; estes alimentam uma regressão multivariada que projecta a procura ao longo do período de previsão. A análise de cenários aborda as oscilações de financiamento dos subsídios e as restrições de capacidade da rede.

Validação de dados e ciclo de atualização

A triangulação dos resultados do modelo com os valores aduaneiros, as tendências de importação de inversores-compressores e a emissão de certificados de eficiência energética assinala as anomalias. Os revisores sénior assinam após o cumprimento dos limites de variação (<5%). O conjunto de dados é atualizado anualmente, com actualizações intercalares desencadeadas por alterações de políticas ou choques de vendas superiores a 10%; os clientes recebem sempre a última versão.

Porque é que a linha de base da bomba de calor de Mordor em França exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, bases de preços e cadências de previsão.

Os principais factores de diferença incluem alguns estudos que agrupam sistemas de ar condicionado apenas, outros que assumem uma continuidade agressiva dos subsídios e vários que inflacionam as receitas utilizando preços de retalho em vez de preços à saída da fábrica. A Mordor divulga o seu âmbito, actualiza-se anualmente e combina sinais de política, preço e capacidade avaliados por peritos no terreno, produzindo um ponto intermédio equilibrado.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 1,74 B (2025) | Inteligência de Mordor | - |

| 3,36 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Inclui híbridos com bomba de calor apenas com AC e aplica ASPs de retalho |

| USD 18,50 B (2024) | Consultoria Regional B | Considera como valor de mercado as unidades de produção de ar com mais de um MW mais as receitas de serviço |

| 546 mil unidades (2024) | Associação do sector C | Apenas unidades de relatórios, sem conversão de valor ou divisão comercial/industrial |

Em suma, as nossas escolhas de âmbito disciplinadas, a modelação de duas vias e a atualização anual proporcionam aos decisores uma linha de base transparente e fiável que permanece rastreável aos sinais mensuráveis da procura francesa.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bomba de calor na França em 2026?

O tamanho do mercado de bomba de calor na França é de USD 1,83 bilhão em 2026 e está no caminho para atingir USD 2,32 bilhões até 2031.

Qual CAGR é esperado para as vendas de bombas de calor na França entre 2026 e 2031?

A receita do mercado está projetada para crescer a um CAGR de 4,86% durante o período de 2026-2031.

Qual tipo de bomba de calor lidera as vendas atualmente?

As configurações de fonte de ar dominam, representando 74,78% da receita de 2025.

Por que os sistemas de fonte terrestre estão ganhando tração?

A recuperação de calor residual industrial e a redução das despesas de perfuração sustentam uma perspectiva de crescimento anual de 5,31% para as unidades de fonte terrestre.

Como os subsídios franceses influenciam as decisões de compra?

Os reembolsos do MaPrimeRénov' reduzem os períodos de retorno de oito para cinco anos e agora favorecem equipamentos fabricados na UE, impulsionando a produção doméstica.

Qual é o maior obstáculo operacional para uma implantação mais rápida?

A escassez de instaladores certificados QualiPAC prolonga as filas de instalação para uma média de 14 semanas e infla os custos de mão de obra.

Página atualizada pela última vez em: