Taille et part du marché des pompes à chaleur en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.19 Milliards de dollars |

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 4.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pompes à chaleur en Allemagne par Mordor Intelligence

La taille du marché des pompes à chaleur en Allemagne devrait passer de 3,19 milliards USD en 2025 à 3,33 milliards USD en 2026, pour atteindre 4,02 milliards USD d'ici 2031, avec un CAGR de 3,84 % sur la période 2026-2031. L'adoption s'est accélérée en 2024-2025, lorsque les installations ont bondi de 55 % d'une année sur l'autre, permettant aux pompes à chaleur de couvrir 47 % de la demande de chauffage résidentiel des locaux et de dépasser les chaudières à gaz comme option par défaut pour les nouvelles constructions et les rénovations profondes. La loi fédérale exige désormais qu'au moins 65 % de l'énergie de chauffage dans les bâtiments neufs et substantiellement rénovés provienne des énergies renouvelables, ancrant ainsi le leadership des pompes à chaleur jusqu'en 2045. Le calendrier de réduction des émissions de l'Union européenne et l'interdiction imminente en 2027 des réfrigérants à fort potentiel de réchauffement planétaire (PRG) orientent les capitaux vers les modèles à base de propane, même si seuls quelques fabricants peuvent actuellement les produire à grande échelle. Les contraintes du réseau électrique et la volatilité de l'approvisionnement en propane tempéreront la croissance en pourcentage à court terme, mais elles motivent également les configurations hybrides, les programmes de réponse à la demande et les investissements dans la formation des installateurs, qui renforcent la trajectoire à long terme du marché des pompes à chaleur en Allemagne.

Principaux enseignements du rapport

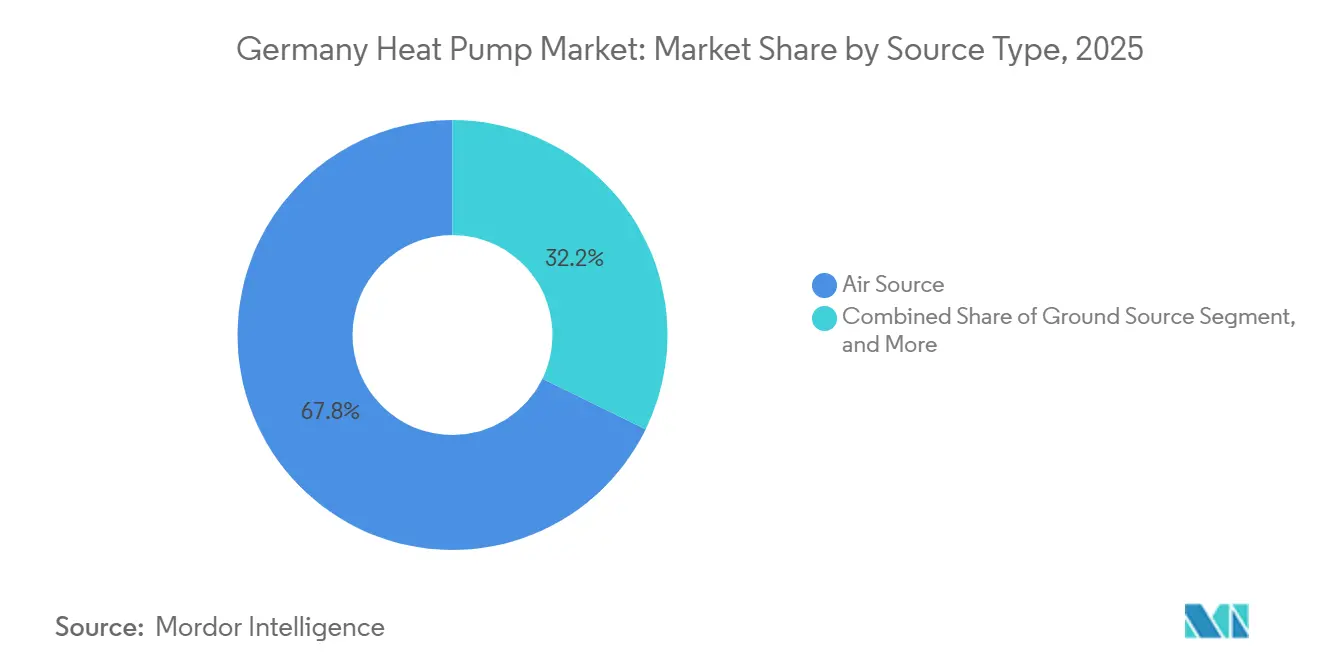

- Par type de source, les systèmes à source d'air représentaient 67,78 % de la part du marché des pompes à chaleur en Allemagne en 2025, tandis que les systèmes hybrides combinant source d'air et chaudière à gaz devraient se développer à un CAGR de 5,61 % jusqu'en 2031.

- Par technologie, les unités air-eau ont dominé avec une part de revenus de 59,31 % en 2025, mais les solutions sol-eau devraient enregistrer le CAGR le plus rapide de 5,02 % entre 2026 et 2031.

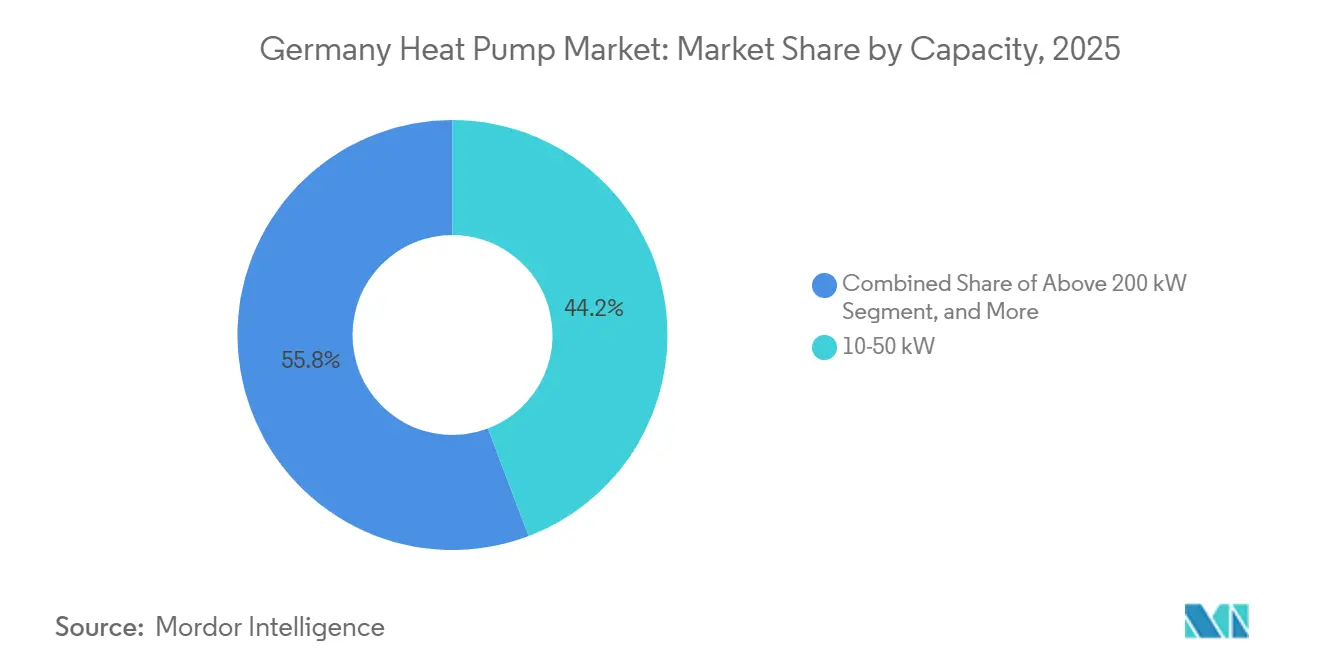

- Par capacité, la tranche 10-50 kW détenait 44,23 % de la taille du marché des pompes à chaleur en Allemagne en 2025, tandis que les systèmes de plus de 200 kW constituent le segment à la croissance la plus rapide avec un CAGR de 4,72 % jusqu'en 2031.

- Par application, le chauffage des locaux représentait 52,72 % des revenus en 2025, et le chauffage industriel de processus progresse à un CAGR de 4,16 % sur la période 2026-2031.

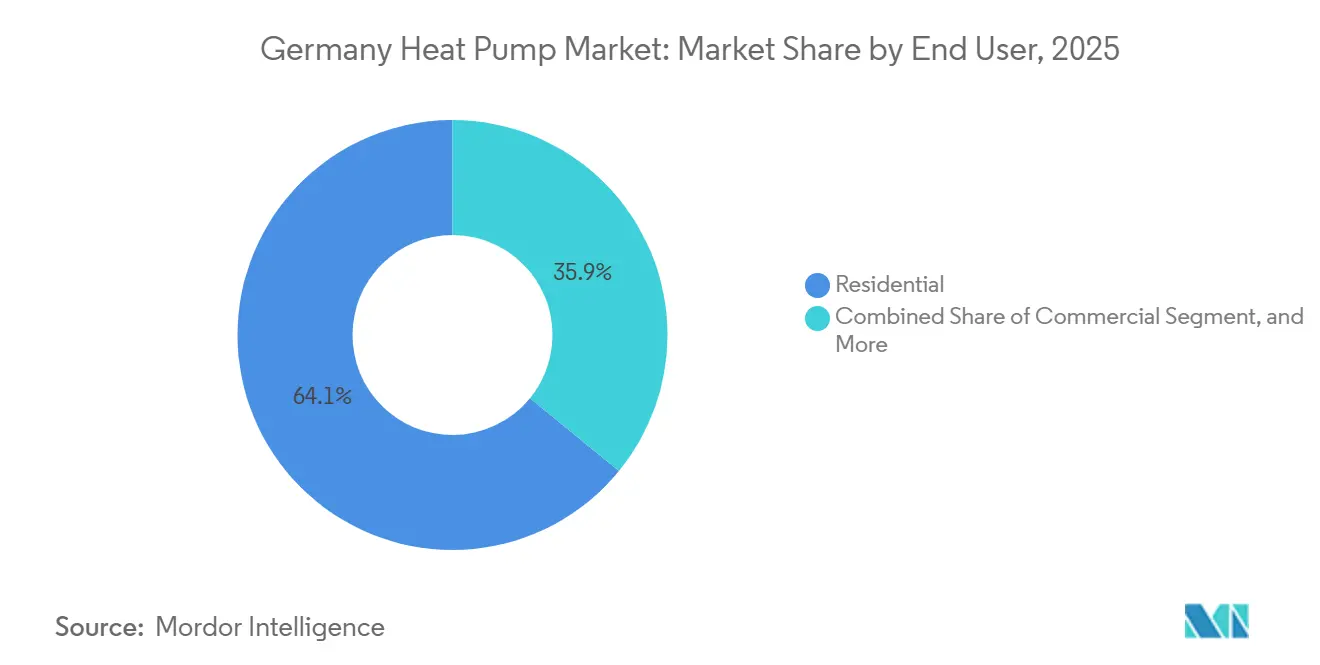

- Par utilisateur final, les installations résidentielles captaient 64,09 % de la part en 2025, tandis que les utilisateurs industriels affichent le CAGR le plus élevé de 3,97 %.

- Par type d'installation, les rénovations dominaient avec 54,43 % du volume en 2025, mais les projets de construction neuve sont en voie d'atteindre un CAGR de 4,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions fédérales et étatiques robustes, dispositifs de crédit d'impôt | +1.2% | À l'échelle nationale, plus marqué dans le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Demande croissante de chauffage et de climatisation à haute efficacité | +0.9% | Centres urbains avec besoins à double usage | Moyen terme (2-4 ans) |

| Objectifs de décarbonation Ajustement à l'objectif 55 de l'UE et impulsion vers l'électrification | +0.8% | National, aligné sur les jalons de l'UE | Long terme (≥ 4 ans) |

| Essor des pompes à chaleur air-air à faible bruit pour la rénovation des immeubles collectifs | +0.6% | Berlin, Hambourg, Munich, Cologne, Francfort | Moyen terme (2-4 ans) |

| Incitations à la réponse à la demande sur réseau intelligent de la part des gestionnaires de réseau de transport allemands | +0.4% | Régions à contraintes de réseau, notamment la Bavière et la Basse-Saxe | Moyen terme (2-4 ans) |

| Rapprochement des composants de l'UE motivé par les politiques de résilience des chaînes d'approvisionnement | +0.3% | Usines nationales avec retombées dans toute l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions fédérales et étatiques robustes, dispositifs de crédit d'impôt

Le programme BEG allemand a versé 3,8 milliards EUR (4,3 milliards USD) de subventions pour les pompes à chaleur en 2025, couvrant jusqu'à 70 % des coûts éligibles pour les ménages qualifiés.[1]Bundesamt für Wirtschaft und Ausfuhrkontrolle, "Directives de subvention BEG 2025," BAFA.DE Les délais de remboursement ont été ramenés à quatre à six ans, faisant pencher la balance des coûts de manière décisive en défaveur des chaudières à gaz.[2]Fraunhofer ISE, "Étude sur l'efficacité des pompes à chaleur 2025," ISE.FRAUNHOFER.DE Les compléments étatiques du Bade-Wurtemberg et de la Bavière améliorent encore davantage l'économie des systèmes géothermiques et connectés aux réseaux de chaleur. Le regroupement des incitations avec des améliorations de l'enveloppe du bâtiment et des panneaux photovoltaïques en toiture peut porter les subventions combinées au-delà de 50 000 EUR (56 500 USD) par projet, un niveau qui a engendré un créneau de conseil pour naviguer dans le complexe processus d'approbation. Bien que les frictions administratives persistent, l'ampleur et la durée de l'architecture de subventions soutiennent la demande tout au long de la décennie.

Demande croissante de chauffage et de climatisation à haute efficacité

L'adaptation climatique est désormais un déclencheur d'achat courant : les unités à double usage capables de refroidir ont représenté 38 % des installations résidentielles en 2026, contre 22 % deux ans plus tôt.[3]Bundesverband Wärmepumpe, "Données du marché des pompes à chaleur en Allemagne 2025," BWP.DE Les États du sud subissant des vagues de chaleur supérieures à 35 °C privilégient les modèles air-air avec des facteurs de performance saisonnière supérieurs à 4,5. Les acheteurs commerciaux spécifient des compresseurs à vitesse variable qui réduisent la charge de pointe de près de 30 % tout en affinant le contrôle par zone. Les systèmes chargés au propane apportent un gain d'efficacité supplémentaire de 8 à 12 % par rapport aux prédécesseurs au R410A, satisfaisant ainsi les critères ESG. Les seuils Écoconception imminents de 2027 ancreront ces gains de performance dans les minimums réglementaires.

Objectifs de décarbonation Ajustement à l'objectif 55 de l'UE et impulsion vers l'électrification

L'Allemagne doit remplacer environ six millions de chaudières fossiles par des pompes à chaleur d'ici 2030 pour rester dans les limites de son budget carbone sectoriel. Les lois municipales de planification thermique obligent les villes à cartographier les zones de pompes à chaleur d'ici 2026-2028, catalysant des projets à l'échelle des quartiers et des rénovations privées. L'extension du réseau de gaz ne bénéficie plus d'une récupération des coûts réglementée, orientant tous les nouveaux logements vers des conceptions entièrement électriques. Les capitaux suivent la politique : Bosch seul a réservé plus d'un milliard EUR (1,13 milliard USD) pour la R&D et la fabrication de pompes à chaleur jusqu'en 2026. La synergie des mandats de l'UE et nationaux continue donc d'accélérer le marché des pompes à chaleur en Allemagne.

Essor des pompes à chaleur air-air à faible bruit pour la rénovation des immeubles collectifs

Les unités intégrées en façade fonctionnant en dessous de 35 dB permettent désormais d'accéder à des quartiers densément peuplés, auparavant hors limites en raison des contraintes acoustiques. Les modules extérieurs compacts de moins de 60 kg simplifient les installations sur balcon et en toiture, réduisant les heures de main-d'œuvre de 40 %. Les règles fiscales mises à jour permettent aux propriétaires d'amortir plus rapidement les coûts de rénovation, alignant les incitations entre propriétaires et locataires. Combinées à la stipulation de 65 % de chaleur renouvelable de la loi sur l'énergie des bâtiments (GEG), les municipalités accélèrent les permis qui imposent de facto les pompes à chaleur dans les rénovations d'immeubles collectifs. Cette combinaison d'avancées techniques et d'incitations politiques est appelée à approfondir la pénétration dans les 19 millions d'appartements allemands.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes de conformité aux gaz fluorés et à la sécurité | -0.7% | À l'échelle nationale, plus strictes dans le Bade-Wurtemberg et la Hesse | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés et de techniciens en génie climatique | -0.9% | Zones rurales et États fédéraux de l'est | Moyen terme (2-4 ans) |

| Congestion du réseau de distribution rural | -0.5% | Bavière, Basse-Saxe, Mecklembourg-Poméranie-Occidentale, Brandebourg | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en réfrigérant propane (R290) | -0.4% | Dépendant des pôles pétrochimiques de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de conformité aux gaz fluorés et à la sécurité

L'interdiction en 2027 des réfrigérants avec un PRG supérieur à 150 impose un pivot vers le propane, classé comme hautement inflammable, ajoutant 300 à 500 EUR (339 à 565 USD) par unité en dépenses de conformité pour les dispositifs de sécurité et les certifications des installateurs. Les petits équipementiers manquent de la profondeur technique nécessaire pour reconcevoir rapidement et fusionnent ou se retirent à la place, réduisant le choix des consommateurs. L'autorité allemande de sécurité au travail impose une formation supplémentaire et des équipements de détection de fuites, sollicitant encore davantage la capacité des installateurs. Les systèmes R410A et R32 existants risquent de devenir orphelins à mesure que les quotas de production diminuent, une perspective qui freine la demande de rénovation à court terme. Jusqu'à ce que les chaînes d'approvisionnement se normalisent autour du R290, la contrainte de conformité réduira l'élan du marché des pompes à chaleur en Allemagne.

Pénurie d'installateurs certifiés et de techniciens en génie climatique

Seuls 12 000 techniciens certifiés VDI ont obtenu leur diplôme en 2025, contre les 25 000 nécessaires annuellement pour atteindre les objectifs d'installation.[4]Verein Deutscher Ingenieure, "Normes de certification VDI 4645," VDI.DE Les délais d'attente dépassent 18 mois dans le Brandebourg et le Mecklembourg-Poméranie-Occidentale, érodant la valeur des subventions qui expirent si les travaux ne sont pas achevés dans les deux ans. La main-d'œuvre consomme désormais jusqu'à 65 % des budgets de projet dans les rénovations complexes. Les fabricants investissent massivement dans des académies, mais la plupart des nouvelles capacités ne seront pas disponibles avant 2028.[5]Stiebel Eltron, "Communiqué de presse sur l'extension de l'usine de Höxter," STIEBEL-ELTRON.COM Le goulot d'étranglement des installateurs demeure donc le frein le plus immédiat à la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les configurations hybrides prolongent le leadership des sources d'air

Les unités à source d'air ont généré 67,78 % des revenus de 2025 sur le marché des pompes à chaleur en Allemagne, conservant leur position de tête grâce à un coût initial modéré et une installation simple qui convient à la plupart des projets de rénovation. Les systèmes hybrides associant un module à source d'air à une chaudière à gaz à condensation devraient afficher la croissance annuelle la plus rapide de 5,61 %, car ils satisfont à la règle des 65 % de chaleur renouvelable tout en protégeant les propriétaires contre d'éventuelles hausses des prix de l'électricité. Les solutions à source d'eau et géothermiques restent de niche, mais la prime de subvention fédérale pour les systèmes géothermiques réduit l'écart de coût et suscite l'intérêt des municipalités qui ont besoin de chaleur de base pour les quartiers denses.

L'élan des hybrides reflète également des raffinements technologiques : l'aroTHERM plus de Vaillant calibre la commutation de combustible en temps réel, tandis que la montée en température de flux de Daikin à 70 °C supprime la nécessité de changer les radiateurs dans les maisons plus anciennes. Les décideurs politiques amplifient la tendance en permettant aux systèmes bi-énergie de bénéficier des subventions BEG complètes dès lors que la pompe à chaleur fournit les deux tiers de la charge annuelle, reléguant effectivement les chaudières existantes au statut de secours. En conséquence, les hybrides devraient accroître leur part du marché des pompes à chaleur en Allemagne chaque année jusqu'en 2031, même si les unités purement à source d'air continuent de dominer les expéditions globales.

Par technologie : le sol-eau progresse grâce à la demande de chauffage urbain

Les systèmes air-eau contrôlaient 59,31 % des ventes de 2025, soutenus par des chaînes d'approvisionnement matures et la familiarité des installateurs. Pourtant, les unités sol-eau devraient croître de 5,02 % par an, plus vite que l'agrégat de 3,84 %, car les coûts de forage chutent fortement lorsque les opérateurs de réseaux de chaleur urbains connectent des centaines de bâtiments à un champ de forages partagé. Les conceptions eau-eau occupent un créneau industriel lié à la chaleur de processus et aux piscines, tandis que les systèmes air-air remportent les rénovations d'immeubles collectifs nécessitant des unités de façade à faible bruit.

Les subventions fédérales ajoutent cinq points de pourcentage supplémentaires pour les systèmes géothermiques atteignant des facteurs de performance saisonnière supérieurs à 4,0, portant le soutien total jusqu'à 70 % du coût du projet. L'installation de 4 MW à source d'air de Hambourg et le contrat géothermique de 150 MW de Cologne illustrent comment les services publics municipaux font évoluer diverses technologies pour décarboner les réseaux de vapeur existants. Les mises à niveau progressives, telles que la révision R290 de la gamme Vitocal de Viessmann, aident les acteurs établis de l'air-eau à défendre leurs parts, mais la tendance à long terme vers les réseaux de quartier oriente l'accroissement de la taille du marché des pompes à chaleur en Allemagne vers les architectures centrées sur le sol.

Par capacité : les unités à l'échelle du mégawatt enregistrent la progression la plus rapide

La tranche 10-50 kW représentait 44,23 % des ventes en 2025, reflétant son adéquation aux maisons individuelles et aux petits immeubles collectifs. Les systèmes de plus de 200 kW, bien que plus faibles en volume absolu, devraient progresser de 4,72 % par an à mesure que les utilisateurs industriels et les services publics municipaux déploient des unités à haute température capables de produire de la vapeur à 130 °C.[6]SPH Sustainable Process Heat, "Spécifications techniques du ThermBooster," SPH.DE Les machines de moins de 10 kW couvrent les appartements compacts et servent de blocs modulaires que les installateurs mettent en cascade pour la redondance, tandis que la classe 50-200 kW convient aux supermarchés et aux bureaux cherchant des économies combinées de chauffage et de climatisation.

La croissance des grandes capacités est catalysée par des subventions fédérales remboursant jusqu'à 40 % des dépenses en capital et par les revenus de réponse à la demande que les opérateurs perçoivent pour les services réseau. Le projet de 165 MW sur le Rhin de MVV Mannheim souligne ce changement, montrant comment une seule installation peut accroître matériellement la taille du marché des pompes à chaleur en Allemagne en une seule étape. Parallèlement, la concurrence intense dans la tranche 10-50 kW comprime les prix de vente moyens de près de 8 % par an à mesure que les marques asiatiques entrent avec des modèles à bas prix, ajoutant une pression sur les prix mais élargissant également l'accès.

Par application : le chauffage de processus dépasse la maturité du chauffage des locaux

Le chauffage des locaux représentait 52,72 % du chiffre d'affaires de 2025, mais sa croissance se modère à mesure que les rénovations des premiers adoptants arrivent à saturation. Le chauffage industriel de processus suit un CAGR de 4,16 %, soutenu par des prix du gaz naturel qui se maintenaient près de 0,08 EUR (0,09 USD) par kWh en 2025 et par les règles de taxe carbone aux frontières de l'UE qui récompensent la production à faibles émissions. Les niches de production d'eau chaude sanitaire et de chauffage de piscines restent modestes mais attractives, aidées par des offres combinant solaire et pompe à chaleur qui maximisent l'autoconsommation.

Les innovations à haute température, telles que le ThermBooster à 139 °C de SPH, étendent l'utilité des pompes à chaleur aux brasseries et aux usines chimiques autrefois dépendantes des chaudières à gaz. Les offres hybrides de chauffage des locaux avec stockage thermique aplatissent les courbes de demande, permettant aux propriétaires de profiter des tarifs heures creuses. Collectivement, ces évolutions d'usage diversifient les revenus et accroîtront la part du marché des pompes à chaleur en Allemagne dans les industries à forte intensité énergétique plus rapidement que dans le segment résidentiel de chauffage des locaux en voie de maturité.

Par utilisateur final : le résidentiel domine, l'élan industriel se renforce

Les acheteurs résidentiels ont capté 64,09 % des revenus de 2025 grâce à un parc de rénovation d'environ six millions de chaudières obsolètes. Les locaux commerciaux représentent la majeure partie du reste, tirant parti des systèmes à débit de réfrigérant variable pour le chauffage et la climatisation simultanés dans les structures à usage mixte. Les clients industriels, bien que plus modestes en euros absolus, affichent le CAGR le plus élevé de 3,97 % alors qu'ils poursuivent l'arbitrage des coûts énergétiques et la conformité aux quotas climatiques de l'UE.

L'alignement des incitations entre propriétaires et locataires s'est amélioré après que les règles fiscales ont commencé à permettre l'amortissement accéléré des coûts de rénovation, tandis que les interdictions municipales de nouveaux raccordements au réseau de gaz contraignent les logements neufs à des conceptions entièrement électriques. Du côté industriel, les entreprises voient les pompes à chaleur comme une couverture contre la volatilité des prix du gaz et comme un moyen de monétiser la chaleur excédentaire via les réseaux de quartier, conférant à cette catégorie de clients une pertinence croissante dans les calculs globaux de part du marché des pompes à chaleur en Allemagne.

Par installation : l'expansion des constructions neuves dépasse le volume des rénovations

Les rénovations représentaient 54,43 % du volume en 2025 mais croissent désormais plus lentement que les installations en construction neuve, car les conversions faciles de maisons individuelles sont largement réalisées. Les déploiements en construction neuve devraient progresser de 4,37 % par an, portés par la règle des 65 % de chaleur renouvelable de la loi sur l'énergie des bâtiments (GEG) et par les zones de planification thermique locales qui interdisent les nouveaux réseaux de gaz.

Les conceptions spécifiquement conçues intègrent des systèmes hydrauliques basse température et une isolation plus épaisse, poussant les facteurs de performance saisonnière au-delà de 4,5 et allégeant la charge sur le réseau électrique. Les travaux de rénovation restent importants mais se heurtent à des frictions liées à la complexité hydraulique, aux anciens radiateurs et à la pénurie d'installateurs. Les fabricants répondent avec des offres clés en main comme la gamme modulaire wpnext de Stiebel Eltron, mais jusqu'à ce que la capacité des techniciens s'améliore, les délais de rénovation resteront prolongés par rapport aux déploiements rationalisés en construction neuve.

Analyse géographique

Le sud de l'Allemagne domine les installations, la Bavière seule représentant environ 37 % du volume national en 2024 grâce à une forte proportion de maisons individuelles, de généreuses subventions complémentaires étatiques et des températures hivernales négatives qui justifient des compresseurs plus puissants. Le Bade-Wurtemberg se situe juste derrière, tirant parti de son propre mandat de chaleur renouvelable, en vigueur depuis 2008, pour normaliser les pompes à chaleur comme option par défaut pour les nouveaux logements. La Rhénanie-du-Nord-Westphalie se concentre sur les solutions industrielles et de réseau de chaleur autour de la Ruhr, reconvertissant d'anciens actifs charbonniers en réseaux de chaleur bas carbone ancrés par des pompes à l'échelle du mégawatt.

Les États fédéraux de l'est sont en retard en raison de revenus des ménages plus faibles, d'un parc immobilier vieillissant et d'une couverture clairsemée des installateurs qui allongent les délais d'attente au-delà de 18 mois, diluant la valeur des subventions qui expirent après deux ans. Néanmoins, le Brandebourg et la Saxe ont commencé à financer des groupements d'achats coopératifs qui agrègent les commandes, réduisant le coût des équipements d'environ 15 %. Hambourg et Berlin poursuivent des objectifs de 100 % de chaleur renouvelable d'ici 2030, favorisant les rénovations d'immeubles collectifs qui privilégient les unités air-air à faible bruit et la récupération de chaleur des eaux usées.

La Basse-Saxe et le Schleswig-Holstein luttent contre la congestion du réseau rural où les chutes de tension hivernales provoquent déjà des délestages temporaires. Les services publics y pilotent des tarifs de réponse à la demande et accélèrent les mises à niveau des lignes d'alimentation pour débloquer une adoption supplémentaire. La Sarre et la Thuringe, les deux plus petits États d'Allemagne, expérimentent des champs de forages détenus en commun qui répartissent les frais de forage entre des dizaines de ménages, un modèle suivi de près par d'autres régions rurales. Dans l'ensemble, la géographie détermine la disponibilité des installateurs, le bénéfice climatique et le cumul des subventions, de sorte que les nuances politiques au niveau des États continueront de remodeler le profil spatial du marché des pompes à chaleur en Allemagne dans les années à venir.

Paysage concurrentiel

La concentration du marché est modérée : Viessmann, Vaillant, Bosch, Daikin et Stiebel Eltron ont ensemble expédié environ 60 % des unités de 2025, tandis que des dizaines de marques plus petites occupent des niches régionales ou techniques. Les acteurs établis approfondissent leurs avantages concurrentiels en se verticalisant, de l'approvisionnement en réfrigérant à la formation des installateurs, pour se protéger des goulots d'étranglement réglementaires et de main-d'œuvre. La plateforme ViCare de Viessmann, désormais connectée à 1,2 million de pompes, offre une maintenance prédictive et une agrégation de réponse à la demande, créant un verrouillage basé sur les données que les concurrents peinent à égaler.

Daikin triple sa capacité R290 à Güglingen pour atteindre 200 000 unités par an d'ici 2027, assurant la conformité avec l'interdiction des réfrigérants à fort PRG de 2027 alors que des concurrents plus petits finalisent encore leurs reconceptions au propane. L'extension de 600 millions EUR (678 millions USD) de Stiebel Eltron à Höxter ajoute 50 000 mètres carrés de surface au sol et forme 2 000 installateurs par an, une démarche stratégique pour atténuer la pénurie de techniciens du secteur. Bosch a déposé 47 brevets de pompes à chaleur en 2025 autour des compresseurs à vitesse variable et des interfaces réseau intelligent, indiquant où la différenciation pourrait se développer prochainement.

Les challengers comprennent des équipementiers chinois fournissant des unités air-eau à prix compétitif qui respectent les codes d'efficacité mais manquent d'une couverture de service nationale, et des entreprises allemandes de niche comme Alpha Innotec et Waterkotte spécialisées dans les conceptions géothermiques. La pression réglementaire sur la certification des installateurs selon la norme VDI 4645 favorise les marques qui financent des académies de formation, pénalisant les importateurs à faible soutien. Avec le chauffage industriel de processus qui émerge comme un nouveau bassin de revenus, des spécialistes tels que SPH et MAN Energy Solutions se taillent des positions fortes dans les hautes températures, élargissant le spectre technologique et garantissant que la rivalité sur le marché des pompes à chaleur en Allemagne reste dynamique même si les parts des acteurs de premier rang se consolident.

Leaders du secteur des pompes à chaleur en Allemagne

-

Daikin Industries Ltd.

-

Viessmann Climate Solutions SE

-

Panasonic Holdings Corporation

-

Trane Technologies Plc

-

BDR Thermea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Daikin a alloué 150 millions EUR (169,5 millions USD) pour ajouter une troisième ligne R290 à Güglingen, portant la capacité annuelle à 200 000 unités d'ici 2027.

- Février 2026 : MVV Energie a obtenu l'approbation finale pour sa pompe à chaleur sur le Rhin de 165 MW d'une valeur de 200 millions EUR (226 millions USD), prévue pour une mise en service à l'hiver 2028.

- Janvier 2026 : Viessmann a dévoilé la Vitocal 250-AW Pro avec une capacité de réponse à la demande intégrée pour le programme ViFlex.

- Novembre 2025 : Stiebel Eltron a achevé la première phase de son extension de 600 millions EUR (678 millions USD) à Höxter, ajoutant de l'espace de production et une académie de formation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché allemand des pompes à chaleur comme la valeur des unités nouvellement installées, fabriquées en usine, qui extraient la chaleur ambiante, aquatique ou géothermique et la restituent pour le conditionnement d'air ou la production d'eau chaude sanitaire dans les secteurs résidentiel, commercial, industriel et du chauffage urbain. Nous couvrons les systèmes air-air, eau-eau, géothermiques, hybrides et les systèmes à grand débit utilisant des réfrigérants naturels d'une puissance inférieure à 1 MW, ainsi que les installations multi-MWth alimentant les réseaux municipaux.

Exclusion du périmètre : les climatiseurs portables ou les unités VRF utilisées uniquement pour le refroidissement ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

-

Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

-

Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

-

Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

-

Par utilisateur final

- Résidentiel

- Commercial

- Industriel

-

Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs en Bavière, des grossistes en équipements en Rhénanie-du-Nord-Westphalie et des sociétés de services énergétiques desservant des réseaux de chauffage urbain. Ils ont ensuite échangé avec des responsables politiques à Berlin afin d'évaluer la vitesse de décaissement des subventions. Ces discussions ont permis de valider les données d'expédition, les marges des canaux de vente et les taux probables de rénovation, comblant ainsi les lacunes laissées par les statistiques publiées.

Recherche documentaire

Nous avons commencé par les fichiers de permis de construire de Destatis, les registres de subventions BAFA, les codes d'importation Eurostat 8418 69 10/20 pour les pompes à chaleur et les registres d'expédition EHPA, qui encadrent collectivement les volumes installés et les répartitions technologiques. Les textes réglementaires tels que la loi sur l'énergie des bâtiments (Building Energy Act) et le règlement UE F-Gas ont précisé les déclencheurs de conformité, tandis que des revues scientifiques à comité de lecture sur les limites de charge en R290 ont alimenté les hypothèses d'efficacité. Les dépôts de documents d'entreprises, les communiqués de presse et les familles de brevets Questel ont permis d'établir des références sur les évolutions de prix et les pipelines de produits. Les sources mentionnées ci-dessus sont données à titre illustratif ; de nombreuses autres références publiques et payantes ont guidé la collecte des données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) part du parc de logements allemands, de la surface de plancher commerciale et de la demande de chaleur industrielle de process. Il applique le taux de pénétration des pompes à chaleur par usage final et le multiplie par les tranches de prix de vente moyens (<10 kW, 10-50 kW, >50 kW). Les résultats sont recoupés par des agrégations ascendantes (bottom-up) sélectives des ventes des fabricants et des carnets de commandes des installateurs. Les variables clés telles que les achèvements de constructions neuves, l'adoption des subventions BAFA, le ratio prix de l'électricité/gaz, les coûts de transition des réfrigérants et la capacité des installateurs certifiés alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les agrégations des fournisseurs sont inférieures au total descendant, les volumes sont répartis à nouveau à l'aide des données de carnet de commandes des installateurs avant de figer la référence de base.

Validation des données et cycle de mise à jour

Les résultats passent par une revue analytique à deux niveaux. Des règles de détection d'anomalies signalent les écarts par rapport aux références EHPA et BDH, et les événements significatifs déclenchent des révisions en cours de cycle. Mordor actualise les données tous les douze mois et effectue un balayage final des données juste avant la livraison.

Pourquoi la référence de base de Mordor sur le marché allemand des pompes à chaleur reste solide

Les valeurs publiées divergent souvent parce que les entreprises retiennent des combinaisons de produits, des hypothèses de répercussion des subventions et des bases de change différentes. En alignant le périmètre sur les définitions légales de la loi sur l'énergie des bâtiments (Building Energy Act) et en ancrant les prix sur les médianes réelles des factures, Mordor évite les surestimations ou sous-estimations qui peuvent survenir lorsque des chaudières hybrides sont incluses ou que des méga-installations industrielles sont exclues.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,19 Md USD (2024) | Mordor Intelligence | - |

| 1,50 Md USD (2024) | Consultance régionale A | Comptabilise uniquement les unités air-air et exclut les projets de chauffage urbain |

| 1,22 Md USD (2024) | Consultance mondiale B | Utilise un modèle de demande résidentielle, ne tient pas compte des rénovations commerciales supérieures à 20 kW |

| 2,02 Md USD (2024) | Association professionnelle C | Applique des remises agressives sur le prix de vente moyen liées aux subventions et omet les systèmes hybrides |

La comparaison montre que lorsque le périmètre, la tarification et l'étendue des utilisateurs finaux sont pleinement harmonisés, l'approche équilibrée de Mordor fournit aux décideurs la référence de base la plus fiable et la plus transparente pour évaluer les opportunités et tester les stratégies sous contrainte.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes à chaleur en Allemagne en 2026 ?

Il s'élève à 3,33 milliards USD, en bonne voie pour atteindre 4,02 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les pompes à chaleur en Allemagne de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 3,84 % pendant la période de prévision.

Quel type de source domine la part de marché ?

Les pompes à chaleur à source d'air ont dominé avec une part de revenus de 67,78 % en 2025.

Pourquoi les pompes à chaleur hybrides connaissent-elles une croissance aussi rapide ?

Elles se protègent contre les fluctuations des prix de l'électricité et sont éligibles aux subventions lorsqu'elles couvrent au moins 65 % de la charge annuelle.

Quel est le principal goulot d'étranglement freinant une croissance plus rapide ?

Une pénurie d'installateurs certifiés a allongé les délais d'attente des projets au-delà de 18 mois dans certaines régions.

Quels États allemands adoptent les pompes à chaleur le plus rapidement ?

La Bavière et le Bade-Wurtemberg sont en tête de l'adoption, soutenus par des subventions étatiques et des mandats de chaleur renouvelable plus stricts.

Dernière mise à jour de la page le: