Tamanho e Participação do Mercado de Bomba de Calor na Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

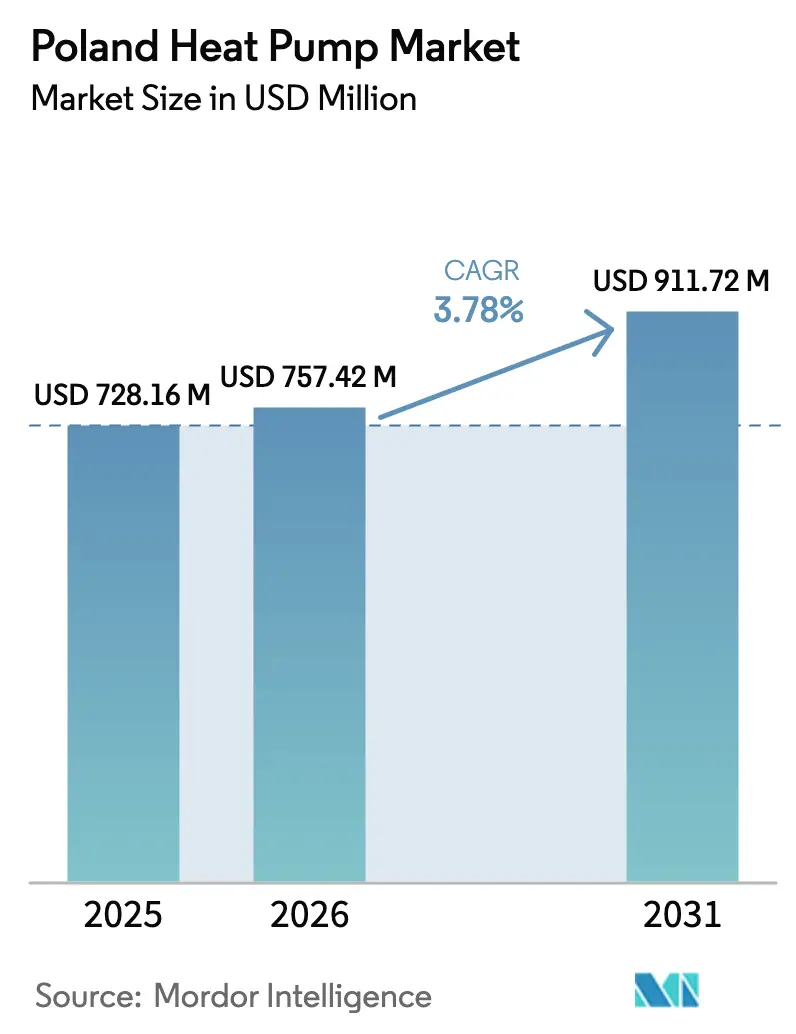

| Tamanho do mercado no ano base (2025) | 728.16 Milhões de dólares |

| Tamanho do Mercado (2026) | 757.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 911.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

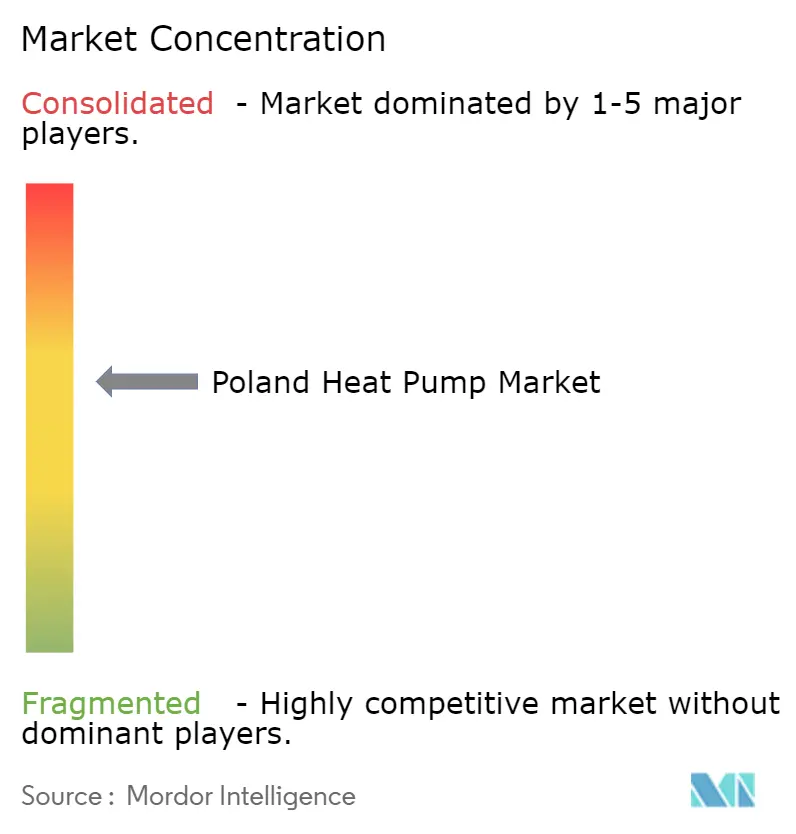

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Polônia por Mordor Intelligence

O tamanho do mercado de bomba de calor na Polônia está projetado para expandir de USD 728,16 milhões em 2025 e USD 757,42 milhões em 2026 para USD 911,72 milhões até 2031, registrando uma CAGR de 3,78% entre 2026 e 2031. Durante 2022-2025, o mercado oscilou de um crescimento recorde de dois dígitos para uma contração acentuada, revelando forte dependência da continuidade dos subsídios em vez de fatores de atração puramente econômicos. A reforma dos subsídios em 2024, a escassez de instaladores e os gargalos da rede elétrica criaram uma lacuna de demanda de curto prazo; no entanto, os mandatos estruturais de descarbonização, a pressão tarifária sustentada sobre o gás natural e uma forte expansão do solar fotovoltaico em telhados reconstruíram um piso de crescimento de médio prazo. A concorrência está se intensificando à medida que grandes players globais ampliam sua presença local, enquanto players regionais aproveitam prazos de entrega mais rápidos e alcance de serviço em áreas rurais. A direção do mercado nos próximos cinco anos dependerá, portanto, do progresso simultâneo no reforço da rede elétrica, na expansão da força de trabalho e na transição de refrigerantes, e não apenas dos orçamentos de subsídios.

Principais Conclusões do Relatório

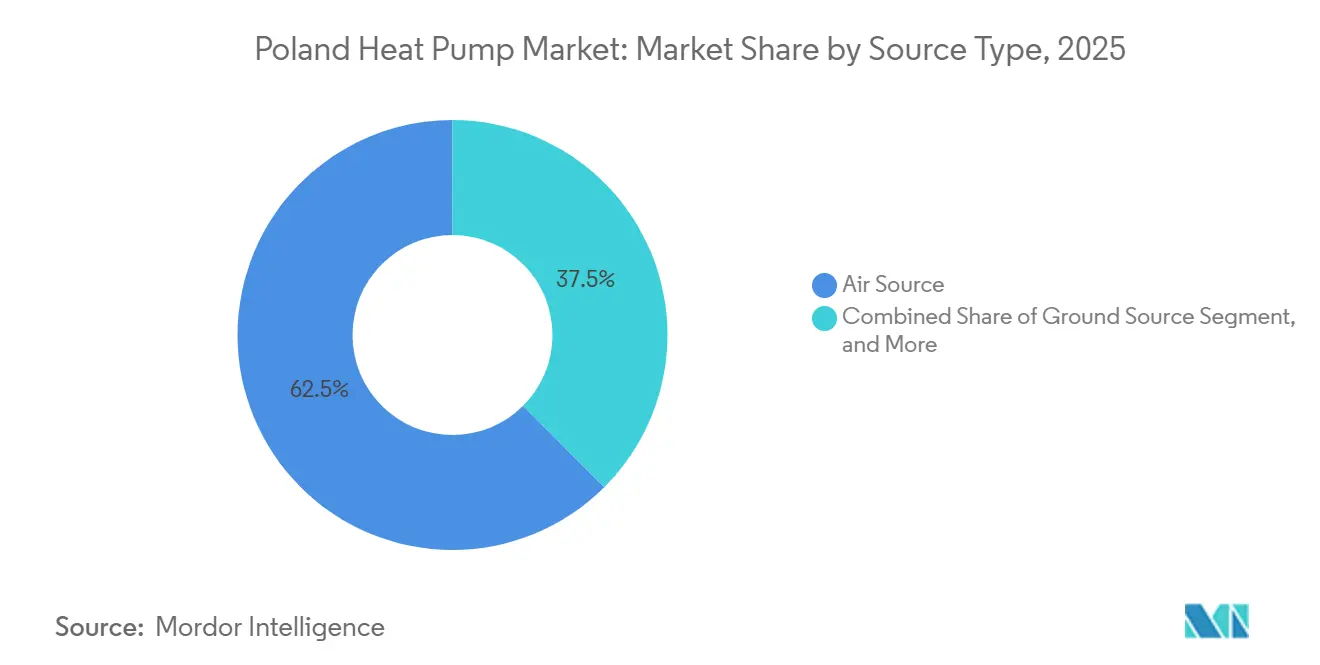

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 62,47% da participação do mercado de bomba de calor na Polônia em 2025, enquanto as configurações híbridas têm previsão de crescer mais rapidamente, a uma CAGR de 4,63% até 2031.

- Por tecnologia, o sistema ar-para-água deteve 52,97% do tamanho do mercado de bomba de calor na Polônia em 2025, enquanto o sistema solo-para-água está projetado para expandir a uma CAGR de 4,02% até 2031.

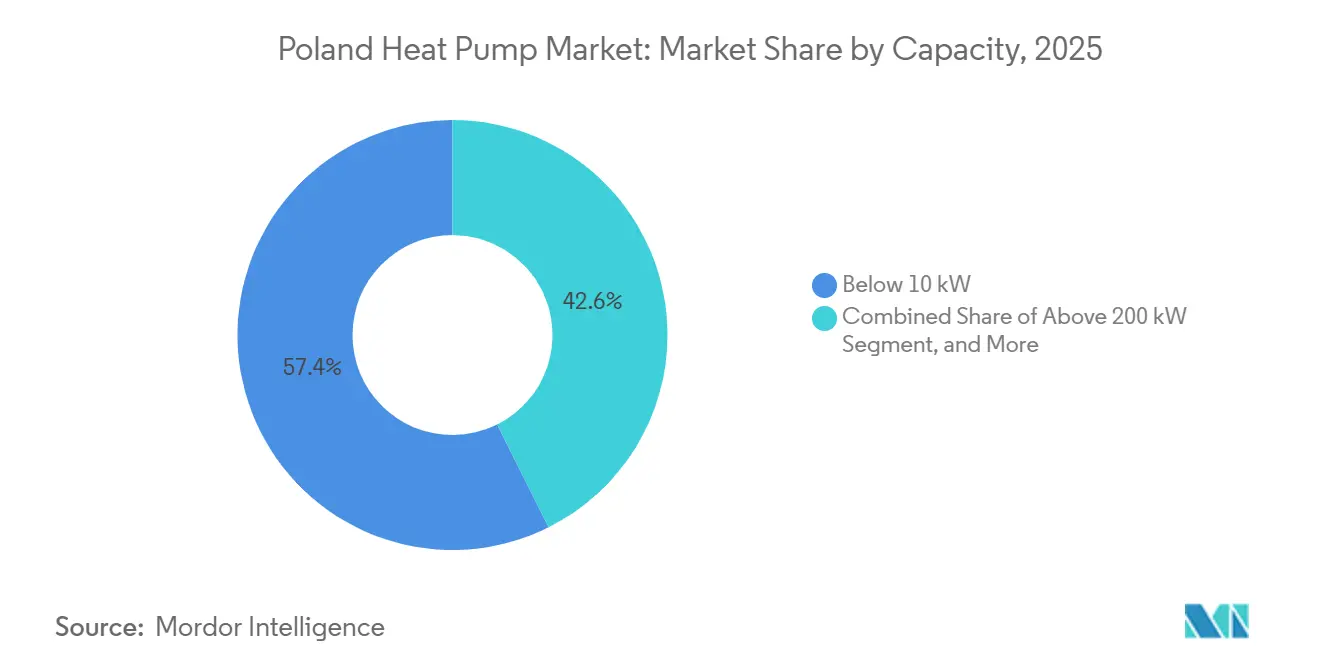

- Por capacidade, as unidades abaixo de 10 kW capturaram 57,39% da receita de 2025, mas os sistemas de 50-200 kW estão no caminho para o crescimento mais rápido, avançando a uma CAGR de 3,97% até 2031.

- Por aplicação, o aquecimento de espaço respondeu por 68,72% da demanda de 2025, enquanto o aquecimento industrial e de processos registrará o maior crescimento, a uma CAGR de 4,07% ao longo do horizonte de previsão.

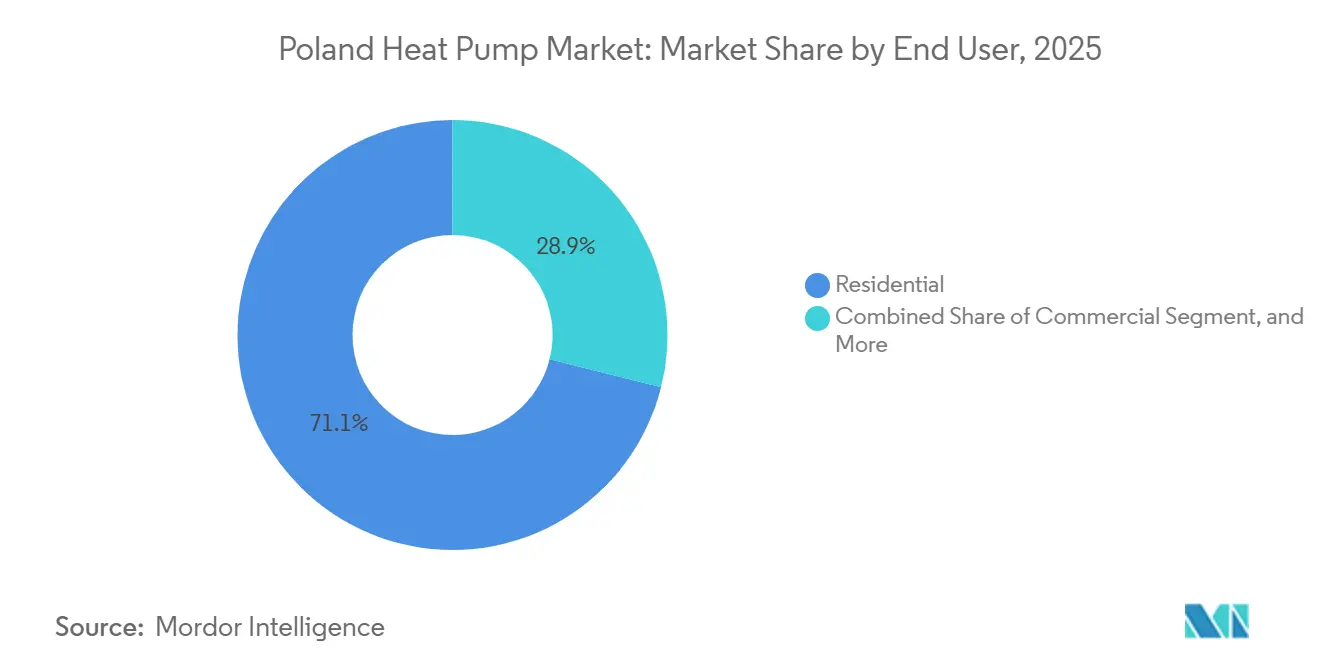

- Por usuário final, as instalações residenciais dominaram com 71,09% de participação em 2025, enquanto as instalações comerciais devem registrar uma CAGR de 3,91% até 2031.

- Por tipo de instalação, os projetos de novas construções controlaram 64,43% dos volumes de 2025, mas a atividade de retrofit está se expandindo mais rapidamente, a uma CAGR de 3,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios Governamentais Sustentados sob os Programas Ar Limpo e Meu Calor | +0.9% | Em todo o país, mais forte em Mazowieckie, Małopolskie, Śląskie | Médio prazo (2-4 anos) |

| Mandatos de Descarbonização da UE Adequação para 55 Acelerando a Eletrificação | +0.8% | Em todo o país, dentro do quadro de conformidade da UE | Longo prazo (≥ 4 anos) |

| Escalada das Tarifas de Gás Natural e Aquecimento Urbano | +0.7% | Centros urbanos com predominância de aquecimento urbano | Curto prazo (≤ 2 anos) |

| Aumento das Instalações de Fotovoltaico em Telhados Permitindo Sinergias de Autoconsumo | +0.5% | Voivodias do sul e do centro | Médio prazo (2-4 anos) |

| Diagnóstico Remoto Habilitado por Gêmeo Digital Reduzindo Custos ao Longo da Vida Útil | +0.3% | Primeiros adotantes comerciais e industriais | Médio prazo (2-4 anos) |

| Programa Piloto de Municípios Prontos para Bomba de Calor | +0.2% | Cidades piloto selecionadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais Sustentados sob os Programas Ar Limpo e Meu Calor

Os subsídios escalonados por renda introduzidos em 2025 agora cobrem até 90% dos custos para famílias de baixa renda que substituem fogões a carvão, ampliando a acessibilidade. No entanto, limites mais rígidos de certificados de energia excluíram habitações mal isoladas, revelando que os subsídios não podem substituir as melhorias no envelope construtivo.[1]Fundo Nacional para Proteção Ambiental e Gestão de Recursos Hídricos, "Programa Ar Limpo – Diretrizes do Programa 2025," nfosigw.gov.pl O programa Meu Calor adicionou um valor extra de PLN 56.000 (USD 14.000) para pacotes que combinam bombas de calor com fotovoltaico em telhados, atraindo a faixa de renda média. Os atrasos na aprovação, com média de nove meses, transferem o risco de capital de giro para os instaladores, favorecendo assim as empresas maiores. Consequentemente, o impulso dos subsídios deve atingir o pico durante 2026-2027 antes de diminuir à medida que o conjunto de residências elegíveis se reduz.

Mandatos de Descarbonização da UE Adequação para 55 Acelerando a Eletrificação

A Polônia deve eliminar gradualmente 3,8 milhões de caldeiras a carvão e 1,2 milhão de unidades a gás até 2030 para permanecer em sua nova trajetória climática. A reformulação de 2024 da Diretiva de Desempenho Energético dos Edifícios obriga todas as novas residências a partir de 2025 a cumprir metas de quase zero energia, efetivamente incorporando as bombas de calor na fase de projeto.[2]Jornal Oficial da União Europeia, "Diretiva (UE) 2024/1275 sobre o Desempenho Energético dos Edifícios (Reformulação)," eur-lex.europa.eu Os padrões mínimos de energia para os 15% de edifícios existentes com pior desempenho desencadearão retrofits obrigatórios, impulsionando a demanda mesmo em regiões relutantes. O risco de execução persiste porque a capacidade de conformidade municipal fica aquém dos prazos da UE, mas o piso legislativo sustenta os volumes de mercado de longo prazo.

Escalada das Tarifas de Gás Natural e Aquecimento Urbano

Os preços residenciais do gás saltaram 54% ao longo de 2024-2025 após o vencimento dos tetos temporários, enquanto as tarifas de aquecimento urbano subiram 31%, corroendo sua vantagem histórica de custo.[3]Escritório Regulador de Energia da Polônia, "Decisões Tarifárias de Eletricidade e Gás 2024-2025," ure.gov.pl A relação pivô entre o preço da eletricidade e o do gás ultrapassou 3,5:1 em meados de 2025, comprimindo o retorno do investimento em bomba de calor para sete a nove anos. Embora o alívio tarifário ainda possa influenciar o sentimento, a probabilidade de preços premium sustentados para combustíveis fósseis aumenta à medida que as cobranças de carbono da UE se aprofundam, reforçando a atração do mercado de bomba de calor na Polônia. A tomada de decisão das famílias está agora mais vinculada às expectativas futuras de preços de combustíveis do que às cotações de equipamentos iniciais.

Aumento das Instalações de Fotovoltaico em Telhados Permitindo Sinergias de Autoconsumo

A capacidade solar em telhados atingiu 17 GW em 2024, com 11 GW em residências, fornecendo excedente de eletricidade diurna que pode acionar compressores a um custo marginal muito baixo. Dados de campo mostram que sistemas combinados de fotovoltaico e bomba de calor reduzem as compras da rede em até 1.800 kWh por ano, reduzindo o retorno integrado do investimento em quase dois anos. O design do subsídio Meu Calor recompensa explicitamente essa combinação, mas as iminentes revisões da medição líquida que reduzem a proporção de compensação de 1:0,8 para 1:0,6 após 2027 poderiam diminuir a vantagem financeira, criando incerteza de política para os instaladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Equipamentos e Instalação em Meio a Taxas de Juros Elevadas | -0.6% | Famílias de baixa renda, áreas rurais | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede Elétrica e Capacidade Limitada de Baixa Tensão em Voivodias Rurais | -0.4% | Podkarpackie, Lubelskie, Świętokrzyskie | Médio prazo (2-4 anos) |

| Escassez de Instaladores Certificados de Bomba de Calor e Técnicos de HVAC | -0.3% | Em todo o país, desertos de serviço no leste e sul | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Refrigerantes devido à Eliminação Gradual de Gases F | -0.2% | Todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Equipamentos e Instalação em Meio a Taxas de Juros Elevadas

Os sistemas residenciais ar-para-água completos custam entre USD 12.000 e USD 18.000, aproximadamente dois anos de renda disponível mediana. Com as taxas de empréstimos ao consumidor ainda próximas de 10% no início de 2026, as compras financiadas se concentram no quartil de renda superior.[4]Banco Nacional da Polônia, "Decisões de Política Monetária 2024-2026," nbp.pl As famílias rurais sem acesso a produtos de empréstimo verde permanecem presas em opções de combustível sólido mais baratas, apesar dos subsídios generosos. A queda nas vendas de 2023 ressaltou a sensibilidade do mercado de bomba de calor na Polônia ao aperto monetário, e não apenas ao preço do hardware.

Congestionamento da Rede Elétrica e Capacidade Limitada de Baixa Tensão em Voivodias Rurais

As linhas de distribuição legadas dimensionadas para cargas noturnas de dois quilowatts não conseguem suportar picos de compressor de 3-8 kW sem queda de tensão, forçando os operadores a impor onerosas atualizações de transformadores que adicionam USD 3.000 ou mais por residência.[5]Operadores do Sistema de Distribuição da Polônia, "Requisitos de Conexão à Rede para Bombas de Calor," pse.pl As filas de conexão se estenderam para 18 meses em partes de Podkarpackie e Lubelskie, efetivamente congelando a adoção apesar dos subsídios disponíveis. Fundos da UE no valor de EUR 225 milhões (USD 254,3 milhões) foram destinados a atualizações em 2024, mas os programas de trabalho se estendem até 2029, limitando o alívio de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Dominância da Fonte de Ar com Aumento Híbrido

Os produtos de fonte de ar responderam pela maior fatia do tamanho do mercado de bomba de calor na Polônia em 2025 e mantiveram o impulso graças à simplicidade de instalação e ao menor dispêndio de capital. As variantes híbridas que combinam compressores com caldeiras existentes são agora as de crescimento mais rápido, expandindo-se em regiões onde os consumidores valorizam a redundância contra interrupções na rede elétrica. Os fabricantes estão incorporando algoritmos dinâmicos de troca de combustível que respondem a sinais tarifários em tempo real, reduzindo os custos anuais de energia e incentivando proprietários cautelosos em direção à eletrificação parcial. Os instaladores rurais frequentemente recomendam híbridos porque o sistema de chaminé existente permanece no lugar e o queimador fóssil pode cobrir extremos abaixo de -15 °C, compensando a redução de desempenho da fonte de ar.

Os sistemas de fonte de solo ocupam um nicho premium entre vilas suburbanas e propriedades comerciais que possuem terreno suficiente ou orçamento para perfurações. Seus maiores fatores de desempenho sazonal e isenção de limites de ruído externo atraem compradores focados em qualidade, mas licenças de perfuração de quatro a seis meses e preços unitários dois terços mais altos do que os sistemas de ar moderam uma adoção mais ampla. As soluções de fonte de água permanecem marginais devido a obstáculos regulatórios de águas subterrâneas, enquanto a participação de mercado híbrida deve continuar aumentando até 2031 à medida que os controles inteligentes e os refrigerantes R290 aumentam a capacidade em baixas temperaturas.[6]Revista Internacional de Refrigeração, "Desempenho do Refrigerante R290 Propano em Aplicações de Bomba de Calor," sciencedirect.com

Por Tecnologia: Liderança do Ar-Para-Água e Impulso Comercial do Solo-Para-Água

As unidades ar-para-água lideram a participação do mercado de bomba de calor na Polônia porque se adaptam perfeitamente aos circuitos de radiadores existentes. Os modelos com refrigerante R290, chegando em força desde 2024, mantêm produção total até -25 °C e fecham a lacuna de desempenho com os sistemas geotérmicos, ajudando a sustentar a vantagem do segmento. A tecnologia solo-para-água, no entanto, está acompanhando o crescimento comercial em Mazowieckie e Wielkopolskie, onde grandes terrenos facilitam a implantação de circuitos horizontais. Grupos hoteleiros e centros logísticos citam a economia do ciclo de vida de 20 anos e as vantagens de ruído como principais fatores.

Os equipamentos ar-para-ar permanecem secundários, favorecidos principalmente em novas residências de baixo consumo energético onde o resfriamento integrado é especificado na fase de projeto. As unidades água-para-água servem a pequenas funções industriais de recuperação de calor, mas têm pouco impacto nos volumes de varejo. Ao longo do horizonte de previsão, o campo de batalha tecnológico girará em torno de acionamentos de velocidade variável, refrigerantes naturais e configurações modulares que permitem aos instaladores empilhar blocos de 12-16 kW até capacidades comerciais de médio porte sem engenharia personalizada.

Por Capacidade: Núcleo Abaixo de 10 kW com Crescimento na Faixa Intermediária

Os sistemas compactos abaixo de 10 kW dominam tanto os retrofits de casas isoladas quanto as novas construções, refletindo a área aquecida média da Polônia de 120-150 m². Os fluxos de trabalho padronizados mantêm o tempo de instalação abaixo de três dias, uma vantagem em um mercado carente de técnicos. A demanda por equipamentos de 50-200 kW está crescendo mais rapidamente à medida que os gestores de edifícios multifamiliares em Varsóvia, Cracóvia e Wrocław saem das redes de aquecimento urbano e implantam cascatas em telhados para alimentar os montantes centrais.

A faixa de 10-50 kW cresce gradualmente com a requalificação de casas em fila e a demanda comercial leve, enquanto as unidades acima de 200 kW permanecem em nicho porque os encargos de conexão à rede disparam e os projetistas qualificados são escassos. As plataformas de inversores modulares lançadas pelas principais marcas preenchem parte da lacuna ao permitir redundância e dispêndio de capital em fases, atraindo proprietários de instalações cautelosos.

Por Aplicação: Aquecimento Domina, Cargas de Processo Crescem

O aquecimento de espaço ainda responde por aproximadamente dois terços das unidades porque a temporada de aquecimento de seis meses da Polônia cria uma carga âncora clara. No entanto, as temperaturas de processo abaixo de 200 °C estão emergindo como uma fronteira de alto crescimento dentro de plantas de alimentos, têxteis e químicas que aproveitam os recursos de Transição Justa da UE. Os pilotos de campo mostram 40-60% de substituição de combustíveis fósseis juntamente com economias operacionais significativas quando as taxas de carbono são consideradas.

Os casos de uso de resfriamento ficam atrás devido aos modestos graus-dia de resfriamento, embora as mudanças climáticas possam estimular a adoção no final da década. A água quente sanitária doméstica permanece agrupada com os sistemas de aquecimento em vez de ser um impulsionador independente. Com o tempo, os compressores de alta temperatura de 120-160 °C abrirão novos nichos industriais, mas o aquecimento de conforto permanecerá a base de receita primária até 2031.

Por Usuário Final: Residencial Predomina, Comercial Ganha Velocidade

As residências ocupadas pelos proprietários produziram 71% das instalações de 2025, impulsionadas por uma taxa nacional de propriedade de imóveis de 84% e políticas agressivas contra a poluição do ar. O setor comercial é agora o de crescimento mais rápido, auxiliado por perfis operacionais de 10-12 horas que aprimoram o retorno do investimento e por metas corporativas de emissões líquidas zero aplicadas a escritórios, shoppings e hotéis.

A penetração industrial permanece em estágio inicial, concentrada em aplicações abaixo de 200 °C compatíveis com a tecnologia atual de bomba de calor. O impulso residencial pode moderar à medida que o envelhecimento da população desacelera a formação de domicílios, mas as ondas de retrofit em blocos anteriores a 1990 ainda deixam amplo espaço para volume.

Por Tipo de Instalação: Liderança em Novas Construções, Aceleração do Retrofit

Dois terços da demanda de 2025 estavam vinculados a licenças de novas construções porque os códigos de energia de quase zero efetivamente tornam obrigatórias as bombas de calor. Os ventos contrários das taxas de hipoteca desde então esfriaram os novos inícios, desviando a atenção para o negócio de retrofit que se beneficia do alívio fiscal de termomodernização. Os modelos monobloco de alta temperatura que fornecem água a 70 °C para radiadores existentes estão reduzindo o custo de substituição de radiadores, desbloqueando o estoque mais antigo.

Espera-se que as futuras parcelas de subsídios favoreçam pacotes abrangentes de envelope construtivo mais equipamentos, incentivando projetos sequenciais onde o trabalho no envelope precede o dimensionamento do compressor. Os padrões regionais divergirão: as zonas de campo aberto periurbanas permanecem com predominância de novas construções, enquanto os bairros do centro da cidade e as aldeias rurais dependerão de retrofits em etapas à medida que as atualizações da rede elétrica e o financiamento se recuperem.

Análise Geográfica

Mazowieckie, ancorada por Varsóvia, registrou as maiores instalações absolutas porque as rendas estão 18% acima da mediana nacional e a capacidade da rede elétrica suporta a adoção simultânea de bombas de calor e fotovoltaico em telhados. As posturas municipais de qualidade do ar que proibiram o uso de carvão dentro da capital a partir de 2024 adicionaram um impulso regulatório, reforçando a vantagem dos pioneiros. Małopolskie, centrada em Cracóvia, segue, aproveitando o cofinanciamento em nível municipal que cobre até 95% dos custos elegíveis do projeto, uma resposta aos picos de partículas no inverno que frequentemente superam os limites da UE.

Śląskie se destaca tanto pela oportunidade quanto pela dificuldade. Os fundos de Transição Justa da UE de EUR 1,5 bilhão (USD 1,695 bilhão) fluem para cidades dependentes do carvão, subsidiando 85-90% dos subsídios e impulsionando uma penetração anual de 3-4% apesar dos laços culturais com os combustíveis sólidos. Ainda assim, o reforço da rede elétrica em torno das usinas nas bocas das minas fica atrás, e as lacunas na força de trabalho persistem. Pomorskie e Zachodniopomorskie costeiros adicionam pedidos comerciais impulsionados por hotéis, mas ficam atrás no front residencial devido à menor prevalência de residências unifamiliares.

O lançamento mais lento é registrado no leste rural, Podkarpackie, Lubelskie, Świętokrzyskie, onde a renda per capita fica mais de 12% abaixo da média e as filas de conexão para atualizações trifásicas se estendem por mais de um ano. Sem financiamento direcionado para a rede elétrica e empréstimos verdes mais acessíveis, o mercado de bomba de calor na Polônia pode ver uma crescente divisão urbano-rural, com o aquecimento de alto carbono entrincheirado onde as preocupações com a qualidade do ar são paradoxalmente as mais graves.

Cenário Competitivo

Os cinco principais fornecedores controlaram aproximadamente 48% das remessas em 2025, conferindo ao mercado de bomba de calor na Polônia um perfil de concentração moderado. A Daikin construiu centros de serviço próprios nas três maiores regiões metropolitanas, capturando receita de pós-venda de alta margem e garantindo capacidade de instaladores. A aquisição pela Carrier da divisão climática da Viessmann em 2024 alçou a entidade combinada ao segundo lugar com cerca de 11% de participação, e seu roteiro de integração prioriza uma plataforma digital de USD 50 milhões que alimenta contratos de manutenção preditiva.

A aquisição da Enertech pela NIBE injetou expertise em perfuração de poços que reduz os custos de instalação geotérmica em até 18%, aguçando seu argumento para propriedades comerciais que buscam ganhos no ciclo de vida. LG, Panasonic e Bosch lideram a transição para o propano, oferecendo linhas R290 que entregam mais de oito por cento de capacidade de aquecimento adicional em temperaturas abaixo de zero, enquanto satisfazem as cotas de gases F. A marca polonesa Galmet explora prazos de entrega de quatro semanas e densidade de serviço rural para defender uma fatia significativa de clientes sensíveis ao preço, embora sua falta de ferramentas avançadas de conectividade possa limitar seu alcance futuro.

A escassez de instaladores está rapidamente se tornando o principal diferenciador. As marcas globais responderam lançando programas de certificação proprietários que vinculam os contratados a ecossistemas de marca única, criando efeitos de fidelização suave. Os entrantes chineses orientados a preço, como Midea e Gree, conquistaram 18% de participação entre os compradores de orçamento, mas taxas de reclamação mais altas e redes de serviço mais escassas obscurecem suas perspectivas de longo prazo. À medida que o diagnóstico digital reduz os custos de suporte ao longo da vida útil, a batalha se concentrará menos em descontos de hardware e mais na economia do ecossistema.

Líderes do Setor de Bomba de Calor na Polônia

Viessmann Werke GmbH & Co. KG

LG Electronics, Inc.

Fujitsu Limited

Daikin Industries Ltd

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Daikin comprometeu EUR 150 milhões (USD 169,5 milhões) para expandir a capacidade de produção de bombas de calor europeias em 30% até 2027, alocando linhas para unidades de alta temperatura destinadas a instalações industriais polonesas.

- Fevereiro de 2026: A NIBE registrou receita de EUR 2,3 bilhões em Soluções Climáticas em 2025 e inaugurou um centro de serviço com 45 técnicos em Varsóvia para reforçar as instalações de fonte de solo.

- Janeiro de 2026: A Panasonic lançou sua Aquarea L Generation modular usando refrigerante R290, dimensionada para conjuntos de 24-60 kW que atendem aos retrofits comerciais da Polônia.

- Novembro de 2025: A Vaillant introduziu o aroTHERM plus 2.0 com controles híbridos responsivos a tarifas, registrando economias de energia de 12-18% em residências piloto polonesas.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado polaco de bombas de calor como a receita anual gerada pela primeira venda de unidades de origem de ar, solo ou água (split ou monobloco), de construção industrial, que fornecem aquecimento de espaços, arrefecimento ou água quente sanitária em edifícios residenciais, comerciais, industriais e institucionais.

Peças de pós-venda, mão de obra de empreiteiros, chillers AVAC híbridos e unidades recondicionadas estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com instaladores, distribuidores, operadores de aquecimento urbano e responsáveis pelo programa Clean Air nas regiões da Mazóvia, Silésia e Pomerânia. Os dados sobre preços médios de venda (ASP), tamanhos de unidades preferidos e adesão a subsídios calibraram as curvas de penetração e os escalonamentos de desconto.

Investigação Documental

A nossa equipa analisou as tabelas energéticas do Instituto Central de Estatística da Polónia, as séries de bombas de calor do Eurostat, os relatórios de unidades da EHPA e da PORT PC, e as diretrizes de subsídios do Ministério do Clima e Ambiente. Os relatórios anuais (10-K) das empresas, comunicados de imprensa e dados aduaneiros (HS 841861) refinaram as escalas de expedição. Utilitários pagos, D&B Hoovers para dados financeiros e Dow Jones Factiva para fluxo de negócios validaram os benchmarks de receita. A análise de patentes da Questel mapeou a intensidade de I&D. Estas fontes são ilustrativas; inúmeras publicações adicionais contribuíram para a limpeza e verificação dos dados.

Dimensionamento de Mercado e Previsão

Lançámos um modelo descendente (top-down) que multiplica o parque habitacional, os novos inícios de construção e a área industrial aquecida pelas taxas de penetração de bombas de calor, associadas aos diferenciais de preço eletricidade/gás, à classe de isolamento e à intensidade dos subsídios. Agregações ascendentes (bottom-up) selecionadas das expedições domésticas dos principais fornecedores verificaram os totais antes da moderação. Os principais inputs incluem:

• rácio retalho eletricidade/gás • cadência de despesas Clean Air/My Heat • COP sazonal médio • adoção de PV que reduz os custos de funcionamento • códigos de eficiência energética dos edifícios

Uma regressão multivariada complementada por suavização ARIMA projeta a receita até 2030. As lacunas residuais nas agregações de fornecedores são equilibradas através de linhas de tendência ASP de médias móveis.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são sujeitos a verificações de variância face às contagens de unidades da EHPA e às estatísticas de importação. Analistas sénior realizam revisões por pares; os dados são atualizados anualmente e ajustados prontamente após alterações significativas em tarifas ou subsídios.

Por que Razão a Base de Referência da Mordor para Bombas de Calor na Polónia Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas variam em âmbito, ano de base e granularidade dos dados.

Algumas acompanham apenas o valor das importações ou incluem aquecedores de água híbridos, enquanto outras fixam a moeda às taxas de câmbio à vista.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 738 milhões de USD (2025) | Mordor Intelligence | - |

| 500 milhões de USD (2022) | Consultora Regional A | Ano de base anterior; omite margens online e de instaladores |

| 325 milhões de USD (2023) | Estatísticas Comerciais B | Apenas importações; exclui produção nacional e canais de retrofit |

Como o nosso modelo alinha os volumes de unidades mais recentes, os ASP, os efeitos dos subsídios e as taxas de câmbio, os decisores obtêm uma base de referência equilibrada e transparente em que podem confiar para planeamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada do mercado de bomba de calor na Polônia até 2031?

A receita está prevista para atingir USD 911,72 milhões até 2031, refletindo uma CAGR de 3,78% ao longo de 2026-2031.

Por que as vendas de bombas de calor polonesas caíram acentuadamente em 2023?

Reformas de subsídios, incerteza macroeconômica e atrasos de instaladores causaram uma queda nas vendas unitárias de 38,8% para 124.660 unidades.

Qual tecnologia lidera as instalações atualmente?

Os sistemas ar-para-água detêm pouco mais da metade de todas as unidades graças à fácil combinação com os circuitos de radiadores existentes.

Como as tarifas crescentes de combustível estão influenciando a adoção?

Os preços do gás e do aquecimento urbano saltaram 54% e 31%, respectivamente, até 2025, reduzindo o retorno do investimento em bomba de calor para menos de 10 anos para muitas residências.

O que mais limita a adoção rural?

Redes de baixa tensão fracas e longas filas de conexão adicionam milhares de dólares aos custos do projeto e atrasam as instalações em até 18 meses.

Qual faixa de capacidade está crescendo mais rapidamente nos retrofits comerciais?

Os sistemas com potência de 50-200 kW estão avançando a quase 4% ao ano à medida que blocos multifamiliares e instalações comerciais leves saem do aquecimento urbano.

Página atualizada pela última vez em: