Tamanho e Participação do Mercado de Bomba de Calor nos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

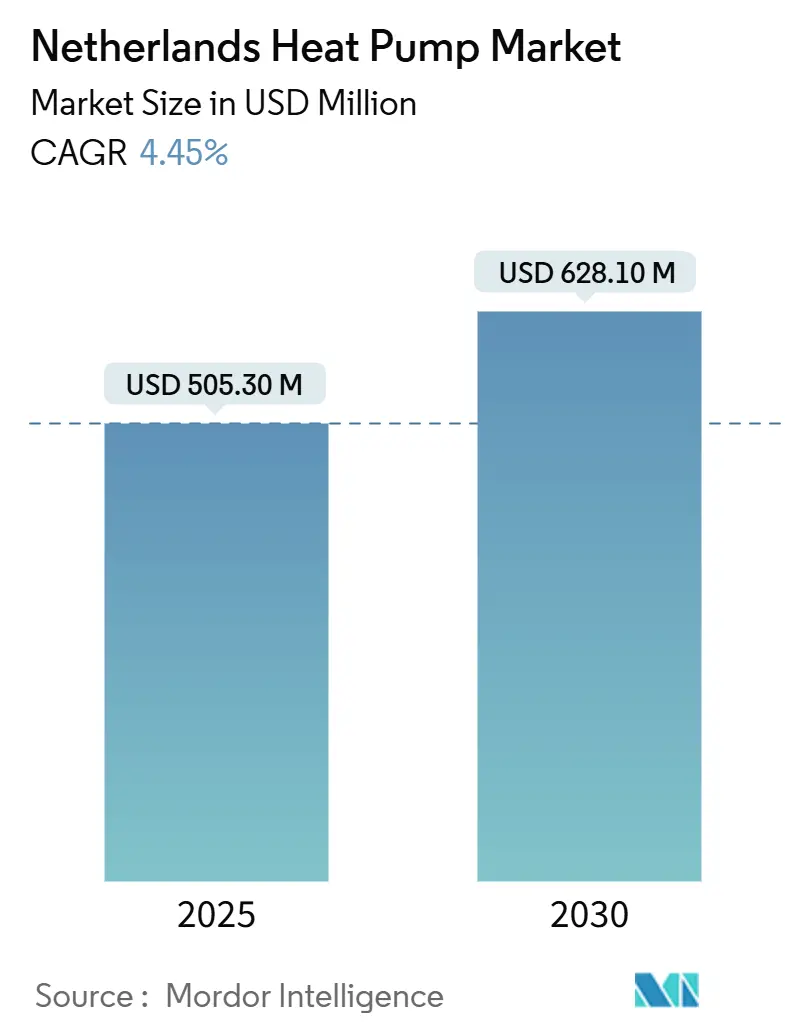

| Tamanho do Mercado (2025) | 505.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 628.10 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.45% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor nos Países Baixos por Mordor Intelligence

O tamanho do mercado de bomba de calor nos Países Baixos gerou USD 505,3 milhões em 2025 e está previsto para expandir para USD 628,1 milhões em 2030, refletindo uma CAGR de 4,45% no período de 2025 a 2030. O crescimento se modera no curto prazo à medida que reversões de políticas, preços mais baixos do gás natural e ajustes de subsídios moderam a demanda, mas as perspectivas de longo prazo permanecem ancoradas no plano juridicamente vinculante do país para eliminar o aquecimento de espaços com combustíveis fósseis. As unidades de fonte de ar continuam indispensáveis porque se adaptam facilmente às casas em fileira predominantes no país, enquanto as soluções aquatérmicas e de fonte terrestre ganham força por meio de projetos de redes de aquecimento urbano que oferecem maiores eficiências de sistema. O congestionamento da rede elétrica continua a influenciar o ritmo de instalação e o design dos sistemas, estimulando a adoção de plataformas inteligentes de gestão de energia e configurações híbridas que reduzem os perfis de carga de pico. Enquanto isso, as metas de descarbonização industrial no âmbito da Fase 4 do EU ETS abrem uma trajetória de crescimento paralela para bombas de calor de grande capacidade, diversificando os fluxos de receita e isolando parcialmente os fornecedores da ciclicidade residencial. [1]Instrumentos e Perspectivas Multinível da Transição Energética Local Holandesa, Agência Empresarial dos Países Baixos, 7 de maio de 2025, iea.blob.core.windows.net.

Principais Conclusões do Relatório

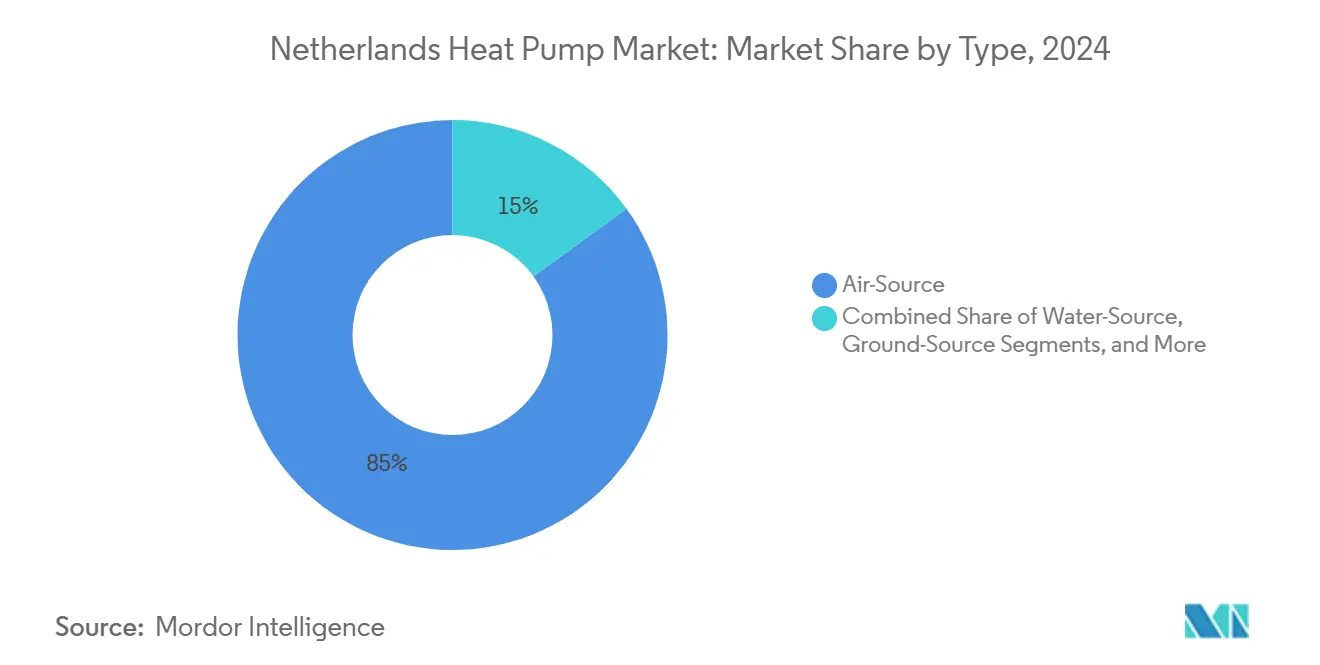

- Por tipo, as unidades de fonte de ar lideraram com 85% de participação na receita em 2024; os sistemas de fonte terrestre estão projetados para registrar a CAGR mais rápida de 6,3% até 2030

- Por capacidade nominal, o segmento abaixo de 10 kW deteve 56% da participação do mercado de bomba de calor nos Países Baixos em 2024, enquanto a faixa acima de 100 kW está posicionada para uma CAGR de 6,2% até 2030

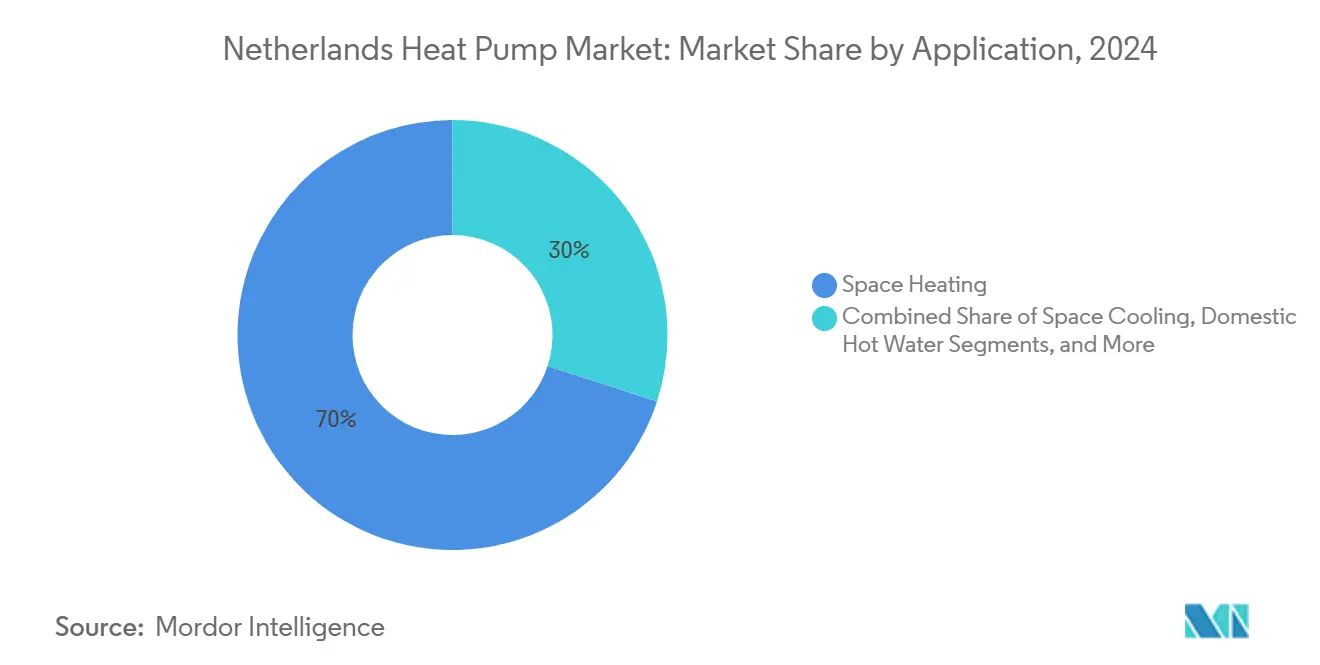

- Por aplicação, o aquecimento de espaço respondeu por 70% do tamanho do mercado de bomba de calor nos Países Baixos em 2024 e avança a uma CAGR de 6,1% até 2030

- Por vertical de usuário final, o segmento residencial dominou com 60% de participação na receita em 2024; as instalações industriais estão previstas para crescer a uma CAGR de 6%

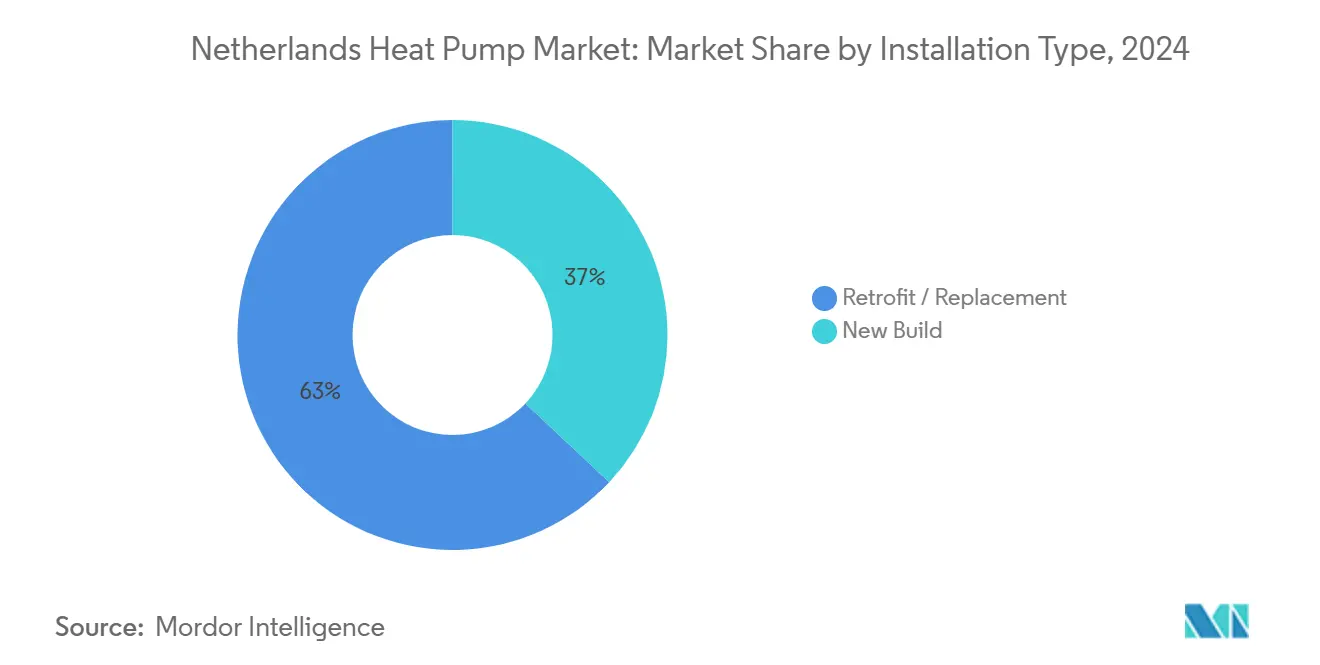

- Por tipo de instalação, os retrofits capturaram 63% da receita de 2024; as implantações em novas construções estão projetadas para expandir a uma CAGR de 5,9%

- Por canal de vendas, as redes de instaladores controlaram 70% da receita de 2024, mas o comércio eletrônico está previsto para uma CAGR de 5,8% no período de 2025 a 2030

Tendências e Perspectivas do Mercado de Bomba de Calor nos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações e incentivos de apoio | +1.5% | Nacional – foco urbano | Médio prazo (2 a 4 anos) |

| Demanda crescente por sistemas de bomba de calor energeticamente eficientes | +1.2% | Distritos comerciais | Longo prazo (≥ 4 anos) |

| Eliminação progressiva do gás natural | +2.1% | Grandes cidades | Longo prazo (≥ 4 anos) |

| Integração com redes aquatérmicas | +0.8% | Zonas costeiras e de vias navegáveis | Médio prazo (2 a 4 anos) |

| Modelos de Calor como Serviço | +0.6% | Amsterdã, Utrecht | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais de Apoio e Incentivos

O programa ISDE alocou EUR 735 milhões (USD 794 milhões) em 2024, compensando aproximadamente 30% dos custos de instalação residencial. No entanto, as reversões de política de julho de 2024 sobre o mandato híbrido injetaram incerteza que se propagou pelos pipelines de pedidos, levando os incorporadores em Utrecht a reespecificar sistemas mistos que possam se adaptar a regras futuras. O cronograma de subsídios agora ocupa posição de destaque ao lado da eficiência do hardware nas decisões de compra, obrigando os fabricantes a refinar rapidamente os portfólios de produtos. As regulamentações sobre refrigerantes também impulsionam a reengenharia em direção a unidades carregadas com propano, absorvendo margem para sustentar o impulso de vendas.

Demanda Crescente por Sistemas de Bomba de Calor Energeticamente Eficientes

A demanda por bombas de calor energeticamente eficientes está aumentando, impulsionada pela maior conscientização sobre as mudanças climáticas, incentivos governamentais e custo-efetividade. Como alternativa sustentável aos sistemas convencionais de resfriamento e aquecimento, as bombas de calor estão posicionadas para um crescimento significativo de adoção nos próximos anos. Com o aumento da conscientização dos consumidores e impulsionadas pelas políticas governamentais, a pressão por sistemas energeticamente eficientes se intensifica. Em resposta, os fabricantes estão aprimorando a eficiência das bombas de calor para se alinhar a rigorosos padrões de energia. Essas otimizações não apenas conservam energia e reduzem as contas de serviços públicos, mas também diminuem as repercussões ambientais.

Eliminação Progressiva do Gás Natural no Aquecimento Holandês

As metas governamentais preveem a conversão de 1,5 milhão de residências até 2030 e o aquecimento universal livre de combustíveis fósseis até 2050. Um recente retrofit multifamiliar em Amsterdã utilizou bombas de calor distribuídas para reduzir as contas de aquecimento dos moradores em 40% e eliminar a dependência direta do gás. As oscilações nos preços de materiais, especialmente o cobre, levaram os engenheiros a substituir por tubulações alternativas, evidenciando como a dinâmica da cadeia de suprimentos orienta as escolhas tecnológicas durante a transição.

Integração com Redes de Aquecimento Urbano Aquatérmico

Nos Países Baixos, a energia aquatérmica — que extrai calor de águas superficiais, águas residuais e até água potável — está conquistando um nicho no cenário de bombas de calor do país, graças à sua vasta infraestrutura hídrica. A Visão de Transição Térmica adotada por Haia em 2023 destaca as redes de aquecimento urbano aquatérmico como uma solução fundamental para seus centros urbanos, onde as restrições de espaço dificultam a instalação de bombas de calor. Essas redes aproveitam bombas de calor de grande escala para extrair calor de baixa temperatura de fontes hídricas, canalizando-o por sistemas de aquecimento urbano. Essa abordagem colhe economias de escala que instalações individuais não conseguem igualar. Apoiando essa iniciativa, a Agência Empresarial dos Países Baixos está promovendo projetos-piloto que combinam bombas de calor com fontes aquatérmicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conformidade regulatória e padrões de segurança | –0.8% | Zonas urbanas densas | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada | –1.2% | Áreas rurais | Curto prazo (≤ 2 anos) |

| Congestionamento da rede elétrica | –1.3% | Amsterdã, Roterdã, Utrecht | Médio prazo (2 a 4 anos) |

| Concorrência de caldeiras a hidrogênio | –0.5% | Zonas industriais piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Rigorosa e Padrões de Segurança

Os limites de ruído de 40 a 45 dB(A) nos limites de propriedade acrescentam EUR 2.500 (USD 2.700) por instalação urbana para mitigação acústica. As regras paralelas sobre gases fluorados aceleram a transição para refrigerantes naturais, estendendo os ciclos de pesquisa e desenvolvimento e elevando os custos de certificação. Os fornecedores menores têm dificuldade em absorver esses encargos, aumentando as barreiras de entrada e empurrando o mercado de bomba de calor nos Países Baixos em direção a uma maior consolidação.

Escassez de Mão de Obra Qualificada

Quase 2.000 reclamações de consumidores surgiram em 2024 relacionadas à disponibilidade de instaladores. A inflação salarial para técnicos certificados eleva os custos totais do sistema e prolonga os períodos de retorno do investimento, reduzindo a adoção especialmente nos segmentos sensíveis ao preço. Treinamentos acelerados e designs modulares plug-and-play estão se expandindo, mas as restrições de capacidade permanecem vinculantes até 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fonte de Ar Domina Enquanto Geotérmica Acelera

As unidades de fonte de ar responderam por 85% do mercado de bomba de calor nos Países Baixos em 2024. Sua vantagem de preço e pegada compacta se alinham bem com as casas em fileira, e as estruturas de subsídios historicamente favoreceram esses modelos. O tamanho do mercado de bomba de calor nos Países Baixos atribuído aos sistemas de fonte terrestre é menor hoje, mas este segmento está projetado para uma CAGR de 6,3%, impulsionado por distritos vinculados à aquatérmica e pelas regras de Certificado de Desempenho Energético 'A' para novas construções.

Os fatores de desempenho sazonal acima de 5,0 para fonte terrestre versus 3,0 a 4,0 para fonte de ar. Projetos-piloto universitários em Leiden, que alcançaram cortes de 80% nas emissões de CO₂, validam o argumento de eficiência, embora os maiores custos de perfuração e a escassez de instaladores limitem a velocidade de adoção. As integrações de painéis fotovoltaicos térmicos sem ruído ilustram como a inovação aborda as restrições de espaço urbano e regulatórias, apoiando uma difusão mais ampla no mercado de bomba de calor dos Países Baixos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Capacidade Nominal: Unidades Pequenas Lideram, Escala Industrial em Crescimento

As unidades abaixo de 10 kW capturaram 56% da receita do mercado de bomba de calor nos Países Baixos em 2024, refletindo o domínio das residências compactas. As ofertas agrupadas com concessionárias de energia simplificam ainda mais as compras, sustentando altas taxas de execução apesar da volatilidade dos subsídios. A faixa de 10 a 20 kW segue para residências maiores e pequenos escritórios, enquanto as instalações acima de 100 kW, embora de nicho, estão previstas para crescer 6,2% ao ano.

As políticas de eletrificação industrial e os clusters de estufas sustentam a demanda por equipamentos de alta capacidade, diversificando o mercado de bomba de calor nos Países Baixos. O sistema de 250 kW de uma usina de laticínios na Frísia que reduziu o uso de gás em 60% exemplifica o potencial de retorno do investimento, mesmo após escassez de componentes de controle ter forçado revisões de design. Tais evidências encorajam setores intensivos em capital a reavaliar as decisões de substituição de caldeiras no fim da vida útil.

Por Aplicação: Aquecimento de Espaço Expande Além das Fronteiras Tradicionais

O aquecimento de espaço representou 70% da receita do mercado de bomba de calor nos Países Baixos em 2024, seguindo a proibição de caldeiras a gás autônomas em 2026. Os sistemas reversíveis agora incluem capacidade de resfriamento, elevando o apelo de conforto no verão à medida que as ondas de calor se tornam mais comuns. As bombas de calor para água quente doméstica ficam atrás em participação, mas avançam de forma constante como parte de pacotes integrados.

O aquecimento e resfriamento de processos forma o nicho de crescimento mais rápido a uma CAGR de 6,1%, catalisado pelos incentivos do VEKI (Investimentos Climáticos Acelerados para a Indústria, um programa de subsídios) vinculados à redução de CO2. Projetos-piloto farmacêuticos e de processamento de alimentos que demonstram 40% de economia de energia e 70% de redução de emissões fornecem evidências de alta visibilidade para os conselhos de administração, reforçando a trajetória do mercado de bomba de calor nos Países Baixos no setor industrial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Vertical de Usuário Final: Base Residencial, Crescimento Industrial

Os clientes residenciais geraram 60% da receita de 2024, impulsionados por contratos de Calor como Serviço que eliminam as barreiras de custo inicial e melhoram as classificações de Certificado de Desempenho Energético. As instalações comerciais ocupam o segundo lugar, mas enfrentam desafios de incentivos divididos entre proprietários e inquilinos. O segmento industrial está preparado para uma CAGR de 6% com base nas taxas do EU ETS e nas tecnologias de alta temperatura em maturação, expandindo a presença do setor de bomba de calor nos Países Baixos.

Os compradores institucionais — municípios, hospitais, escolas — estão acelerando as aquisições em massa dentro dos planos climáticos, trazendo visibilidade às carteiras de pedidos e incentivando investimentos em montagem local. As sinergias entre segmentos, como acordos de serviço compartilhado para manutenção, melhoram a economia e suavizam as curvas de adoção.

Por Tipo de Instalação: Retrofits Lideram, Novas Construções em Aceleração

Os projetos de retrofit detiveram 63% da participação em 2024, dada a urgência de descarbonizar 2,4 milhões de residências existentes. As limitações de espaço, as atualizações elétricas e a conformidade acústica complicam esses trabalhos, estendendo os ciclos de tempo em relação às novas construções. No entanto, inovações focadas em retrofit, como unidades híbridas tudo-em-um que reduzem a mão de obra de instalação em 30%, sustentam o volume contínuo.

As instalações em novas construções, embora representem 37%, crescem 5,9% ao ano com base nos códigos de Edifícios de Energia Quase Nula que prescrevem sistemas de baixo carbono desde a fase de projeto. Os incorporadores integram circuitos de fonte terrestre ou plantas aquatérmicas centrais para garantir classificações de Certificado de Desempenho Energético 'A' e cumprir os critérios de financiamento que preferem ativos verdes, consolidando ganhos futuros de participação no mercado de bomba de calor nos Países Baixos.

Por Canal de Vendas: Instaladores Dominam, Comércio Eletrônico em Ascensão

As redes tradicionais de instaladores geraram 70% da participação na receita de 2024, aproveitando a profunda confiança dos proprietários e as ofertas de serviço completo. As vendas diretas dos fabricantes de equipamentos originais atendem às necessidades comerciais sob medida, mas as plataformas digitais agora capturam atenção ao combinar ferramentas de configuração online com a execução por instaladores certificados.

O crescimento do comércio eletrônico a uma CAGR de 5,8% remodela as jornadas dos clientes, adicionando transparência de preços e financiamento compre agora e pague depois. O portal digital de um consórcio de instaladores da Holanda do Norte reduziu os custos de aquisição em 40%, sinalizando potencial de margem para os primeiros adotantes. Os mandatos regulatórios para o comissionamento certificado garantem que o canal evolua como clique para instalar em vez de puramente faça você mesmo, preservando os padrões de qualidade enquanto amplia o alcance.

Análise Geográfica

Amsterdã, Roterdã, Utrecht e Haia concentram a adoção precoce de bombas de calor, apoiadas por agendas municipais de descarbonização e habitação densa que favorece implantações coordenadas. O distrito aquatérmico de Haia para 500 apartamentos proporcionou uma redução de 50% nas emissões em 2024, ilustrando a viabilidade urbana mesmo em meio a restrições de espaço. [2]Descarbonização de Residências em Cidades nos Países Baixos, OCDE, 2023, oecd.org Pacto de Autarcas, "O Caminho de Haia para uma Transição Energética Justa", Pacto de Autarcas, 2025, eu-mayors.ec.europa.eu.

O congestionamento da rede elétrica molda a viabilidade regional, com alguns projetos em Amsterdã sendo redesenhados para sistemas híbridos que reduzem a demanda de pico em 40% após atrasos de conexão. Os planos nacionais para dobrar a capacidade em dez anos enfrentam escassez de eletricistas qualificados e materiais, implicando um cronograma de expansão escalonado que diferencia regionalmente o mercado de bomba de calor nos Países Baixos.

As províncias rurais exibem menor penetração, mas crescente interesse em micro-distritos de circuito terrestre compartilhado. O projeto cooperativo da Frísia reduziu os custos de instalação por residência em 30% e melhorou a eficiência sazonal, mostrando como os modelos comunitários podem contornar tanto os gargalos de capital quanto os de competências. O financiamento-piloto no âmbito do Programa Nacional para a Transição Térmica Local apoia 66 desses esquemas de bairro, espalhando a adoção além do corredor Randstad.

Cenário Competitivo

O mercado de bomba de calor nos Países Baixos é fragmentado. Gigantes internacionais como Daikin Industries Ltd., Mitsubishi Electric e Viessmann estão intensificando a concorrência no mercado. Suas operações não apenas estão elevando os benchmarks de desempenho, mas também introduzindo tecnologias avançadas, incluindo alta temperatura e refrigerantes naturais. Enquanto isso, a marca Remeha do BDR Thermea Group reforçou a produção doméstica com a inauguração de uma nova fábrica em 2023, com capacidade de produção anual de 140.000 unidades. Esse movimento garante uma cadeia de suprimentos resiliente e permite a distribuição isenta de tarifas em toda a União Europeia. [3]BDR Thermea Group, "Remeha Inaugura a Maior Fábrica de Bombas de Calor dos Países Baixos", BDR Thermea Group, 28 de agosto de 2023, bdrthermeagroup.com

A Quatt BV, uma empresa emergente com capital de risco, concentra-se na otimização baseada em inteligência artificial e instalou mais de 7.500 bombas de calor inteligentes nos Países Baixos nos últimos dois anos. O curto período de retorno do investimento da organização tornou suas bombas de calor cada vez mais populares entre a população.

Embora os players estabelecidos experimentem algum crescimento por meio da fidelidade dos instaladores e das redes de pós-venda, os nichos emergentes tanto em serviços industriais quanto digitais estão atraindo novos concorrentes. O aumento das parcerias entre fabricantes de equipamentos originais e empresas de serviços de energia está criando ofertas integradas.

Líderes do Setor de Bomba de Calor nos Países Baixos

Viessmann Climate Solutions SE

Trane Technologies Plc

Daikin Industries Ltd.

Johnson Controls International Plc

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Viessmann Climate Solutions introduziu duas novas famílias de bombas de calor: a Vitocal 250 e a Vitocal 150. A série premium Vitocal 250 apresenta eficiência de alto nível, conforto incomparável e emissões mínimas de ruído, enquanto a série Vitocal 150, mais acessível, oferece uma alternativa econômica. Notavelmente, as bombas de calor Vitocal 250-A alcançaram uma redução nas emissões de ruído de até 5 dB(A), situando-se agora em 49 dB(A), Tipo A 10, o que está alinhado com os regulamentos de Regulamento de Conceção Ecológica. Isso foi alcançado por meio do aprimoramento da sinergia entre o compressor e o ventilador.

- Abril de 2025: A Copeland, fornecedora de soluções climáticas sustentáveis, investiu estrategicamente na BlueHeart Energy, uma startup sediada nos Países Baixos que está desenvolvendo uma tecnologia inovadora de bomba de calor. Esse movimento ressalta o compromisso da Copeland em fomentar inovações que combatam as mudanças climáticas e busquem emissões líquidas zero.

- Fevereiro de 2025: Uma estação municipal de tratamento de águas residuais foi energizada com uma bomba de calor de grande escala em Utrecht, nos Países Baixos, graças aos esforços colaborativos da Innomotics, Eneco e Johnson Controls. O sistema recém-instalado conta com quatro trocadores de calor, cada um equipado com compressores duplos. Ao aproveitar o calor residual de 65 milhões de litros de águas residuais tratadas diariamente, o sistema produz entre 25 MW e 27 MW de calor. Essa produção atende a 15% da demanda de aquecimento urbano de Utrecht e Nieuwegein, servindo efetivamente a cerca de 20.000 residências.

- Novembro de 2024: A Trane introduziu o RTSF HT, uma bomba de calor água-água de alta temperatura capaz de produzir água quente a temperaturas de até 110°C. O RTSF HT integra a linha CITY da Trane, que apresenta bombas de calor e resfriadores água-água compactos. Projetado para reduzir as emissões de carbono no aquecimento de processos de alta temperatura, um setor ainda amplamente dependente de caldeiras a combustível fóssil.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado neerlandês de bombas de calor como o valor anual gerado pelos sistemas de bombas de calor eléctricas híbridas, de origem atmosférica e subterrânea, construídos em fábrica e com potência inferior a 500 kW, que são vendidos para aquecimento de espaços ou processos, água quente e arrefecimento reversível em edifícios residenciais, comerciais e industriais ligeiros neerlandeses. Incluímos unidades autónomas e híbridas, desde que exista um compressor de bomba de calor.

Exclusões de âmbito. Excluímos os aparelhos de ar condicionado sem ciclos de aquecimento, os aquecedores de resistência puramente eléctricos, as grandes bombas de calor de energia distrital com mais de 500 kW e quaisquer unidades de bomba de calor de absorção a gás; estes são monitorizados separadamente nos nossos estudos mais amplos sobre AVAC.

Visão geral da segmentação

- Por Tipo

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre (Geotérmica)

- Outros Tipos

- Por Capacidade Nominal (kW)

- Abaixo de 10 kW

- 10 a 20 kW

- 20 a 50 kW

- 50 a 100 kW

- Acima de 100 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica / Sanitária

- Outras Aplicações

- Por Vertical de Usuário Final

- Residencial

- Comercial

- Industrial

- Institucional

- Por Tipo de Instalação

- Nova Construção

- Retrofit / Substituição

- Por Canal de Vendas

- Direto (Fabricante de Equipamento Original para Usuário Final)

- Rede de Distribuidores / Instaladores

- Comércio Eletrônico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram então instaladores holandeses, compradores grossistas, cooperativas de energia e engenheiros de planeamento da rede em Randstad, Noord-Brabant e Groningen. Estas conversas ajudaram-nos a validar os rácios entre reabilitação e construção nova, os prazos de instalação, as taxas de aceitação de subsídios e a provável mudança para modelos de refrigerante natural, preenchendo as lacunas deixadas pelo trabalho de gabinete.

Pesquisa documental

Começámos por reunir indicadores de oferta e procura disponíveis publicamente a partir de fontes como o Instituto de Estatística dos Países Baixos, dados do balanço energético do Eurostat, códigos de importação da alfândega neerlandesa, boletins de vendas da Associação Europeia de Bombas de Calor e documentos de política do Ministério dos Assuntos Económicos. Livros brancos de associações comerciais, portais de concursos municipais e registos de patentes sobre compressores R-290 complementaram o quadro. Em seguida, a nossa equipa recorreu a bases de dados pagas, incluindo a D&B Hoovers para as receitas dos instaladores holandeses e a Dow Jones Factiva para notícias sobre investimentos, para verificar as pegadas das empresas e os preços médios de venda. Esta análise documental em camadas definiu os volumes fundamentais, as capacidades típicas e as tendências históricas de ASP. As fontes acima referidas são meramente ilustrativas; foram consultadas muitas outras fontes para verificação da coerência.

Dimensionamento e previsão de mercado

Utilizamos um modelo de procura top-down, começando com o parque habitacional, as normas de carga térmica por área útil e os marcos de substituição de caldeiras anunciados, corroborados por um roll-up bottom-up de amostras de envios de unidades dos principais distribuidores. As variáveis críticas do modelo incluem os orçamentos de incentivos ISDE atribuídos, as diferenças de preços entre a eletricidade residencial e o gás, as estatísticas de fila de ligação à rede e a emissão anual de licenças de construção. Uma regressão multivariada projecta cada fator até 2030, permitindo a análise de cenários em torno de choques políticos ou de preços dos combustíveis. Nos casos em que as amostras de envios eram parciais, preenchemos as lacunas utilizando verificações de canal e valores médios de faturação antes de reconciliar os totais com os dados comerciais.

Validação de dados e ciclo de atualização

Em cada ciclo, os nossos analistas triangulam os resultados do modelo com os registos das unidades da EHPA e os valores de importação da CBS; as anomalias desencadeiam novos contactos com pelo menos um participante no mercado antes da aprovação. Os relatórios são actualizados anualmente e são emitidas actualizações intercalares quando eventos materiais, como revisões do orçamento por incentivos, alteram a base de referência.

Porque é que a linha de base da bomba de calor holandesa de Mordor exige fiabilidade

Os valores publicados divergem frequentemente porque as empresas aplicam âmbitos de equipamento, pressupostos de preços e cadências de atualização contrastantes. Ancoramos abertamente a nossa base de referência para 2025 em normas de capacidade instalada e ASPs associados a subsídios, que a nossa equipa verifica novamente a cada trimestre.

Os principais factores de lacuna incluem estudos rivais que reúnem todo o universo de equipamento AVAC numa única rubrica ou, pelo contrário, isolam apenas os circuitos geotérmicos; alguns também projectam em EUR e utilizam taxas de câmbio estáticas de 2022, inflacionando as lacunas quando são reexpressas em USD. A nossa atualização anual e a dupla validação do volume e do valor atenuam essas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 505 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 2,43 MIL MILHÕES DE DÓLARES (2025) | Consultoria Regional A | Inclui todo o equipamento HVAC holandês, não apenas bombas de calor |

| 302 MILHÕES DE DÓLARES (2027) | Jornal de Negócios B | Abrange apenas os sistemas geotérmicos; omite as unidades de fonte de ar e híbridas |

Estes contrastes mostram que o âmbito focalizado de Mordor, as actualizações de preços em tempo real e as verificações cruzadas bidireccionais produzem uma linha de base equilibrada e repetível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor nos Países Baixos?

O mercado gerou USD 505,3 milhões em 2025 e está previsto para atingir USD 628,1 milhões até 2030.

Qual tipo de bomba de calor domina as instalações holandesas?

Os modelos de fonte de ar detiveram 85% de participação na receita em 2024 porque se adaptam facilmente ao parque habitacional existente do país.

Qual é a gravidade do congestionamento da rede elétrica para o crescimento futuro?

As restrições da rede elétrica subtraem aproximadamente 1,3 pontos percentuais da CAGR prevista, levando os designs híbridos e a gestão inteligente de energia a distribuir as cargas de pico.

Qual segmento de clientes crescerá mais rapidamente até 2030?

Espera-se que os usuários industriais adotem bombas de calor a uma CAGR de 6% à medida que a Fase 4 do EU ETS eleva o custo do calor de processo intensivo em carbono.

Como os fabricantes estão respondendo às regras mais rígidas sobre refrigerantes?

As principais marcas agora lançam unidades carregadas com propano e investem na produção local de compressores para cumprir os limites de gases fluorados enquanto encurtam as cadeias de suprimentos.

Quais modelos inovadores de financiamento estão impulsionando a adoção?

As assinaturas de Calor como Serviço eliminam os custos iniciais e garantem o desempenho, tornando a tecnologia atraente para inquilinos e proprietários com orçamento limitado, especialmente em Amsterdã e Utrecht.

Página atualizada pela última vez em: