Tamaño y Participación del Mercado de Bombas de Calor en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bombas de Calor en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Alemania aumente de USD 3,19 mil millones en 2025 a USD 3,33 mil millones en 2026 y alcance USD 4,02 mil millones en 2031, creciendo a una CAGR del 3,84% durante 2026-2031. La adopción se aceleró en 2024-2025 cuando las instalaciones aumentaron un 55% interanual, lo que permitió que las bombas de calor suministraran el 47% de la demanda residencial de calefacción de espacios y superaran a las calderas de gas como la opción predeterminada para la nueva construcción y las reformas profundas. La legislación federal exige ahora que al menos el 65% de la energía de calefacción en edificios nuevos y sustancialmente renovados provenga de fuentes renovables, lo que consolida el liderazgo de las bombas de calor hasta 2045. El calendario de reducción de emisiones de la Unión Europea y la inminente prohibición de refrigerantes de alto potencial de calentamiento global en 2027 están orientando el capital hacia modelos basados en propano, incluso cuando solo unos pocos fabricantes pueden producirlos actualmente a escala. Las restricciones de la red eléctrica y la volatilidad del suministro de propano moderarán el crecimiento porcentual a corto plazo, aunque también impulsan configuraciones híbridas, programas de respuesta a la demanda e inversiones en formación de instaladores que refuerzan la trayectoria a largo plazo del mercado de bombas de calor en Alemania.

Conclusiones Clave del Informe

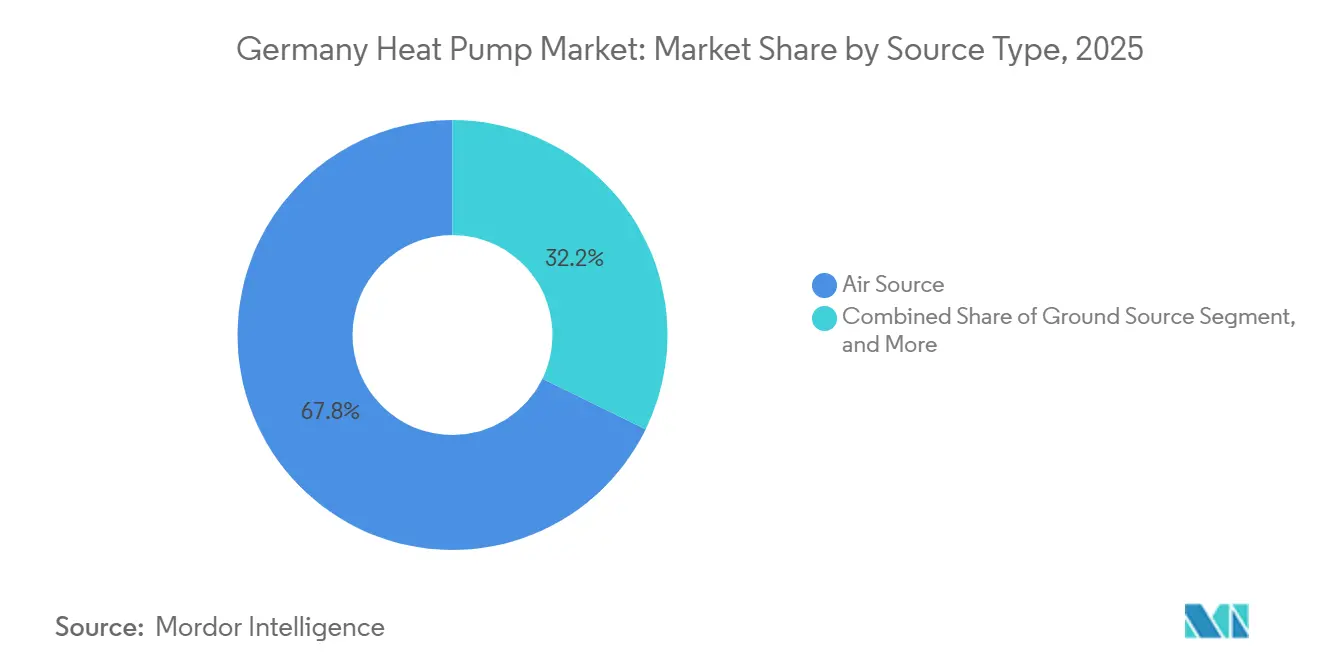

- Por tipo de fuente, los sistemas de fuente de aire representaron el 67,78% de la participación del mercado de bombas de calor en Alemania en 2025, mientras que los sistemas híbridos de fuente de aire más caldera de gas se proyecta que se expandirán a una CAGR del 5,61% hasta 2031.

- Por tecnología, las unidades de aire a agua lideraron con una participación de ingresos del 59,31% en 2025, aunque se prevé que las soluciones de suelo a agua registren la CAGR más rápida del 5,02% entre 2026-2031.

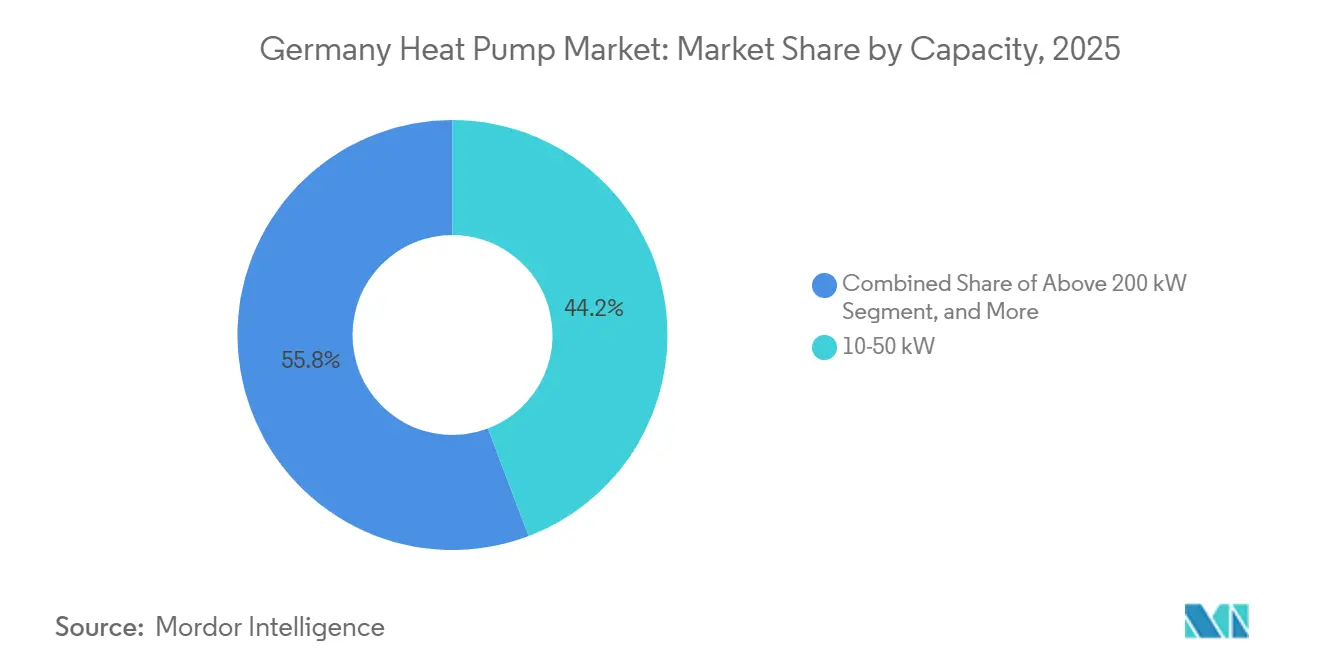

- Por capacidad, la banda de 10-50 kW mantuvo el 44,23% del tamaño del mercado de bombas de calor en Alemania en 2025, mientras que los sistemas por encima de 200 kW son el segmento de más rápido crecimiento con una CAGR del 4,72% hasta 2031.

- Por aplicación, la calefacción de espacios representó el 52,72% de los ingresos en 2025, y la calefacción industrial de procesos avanza a una CAGR del 4,16% durante 2026-2031.

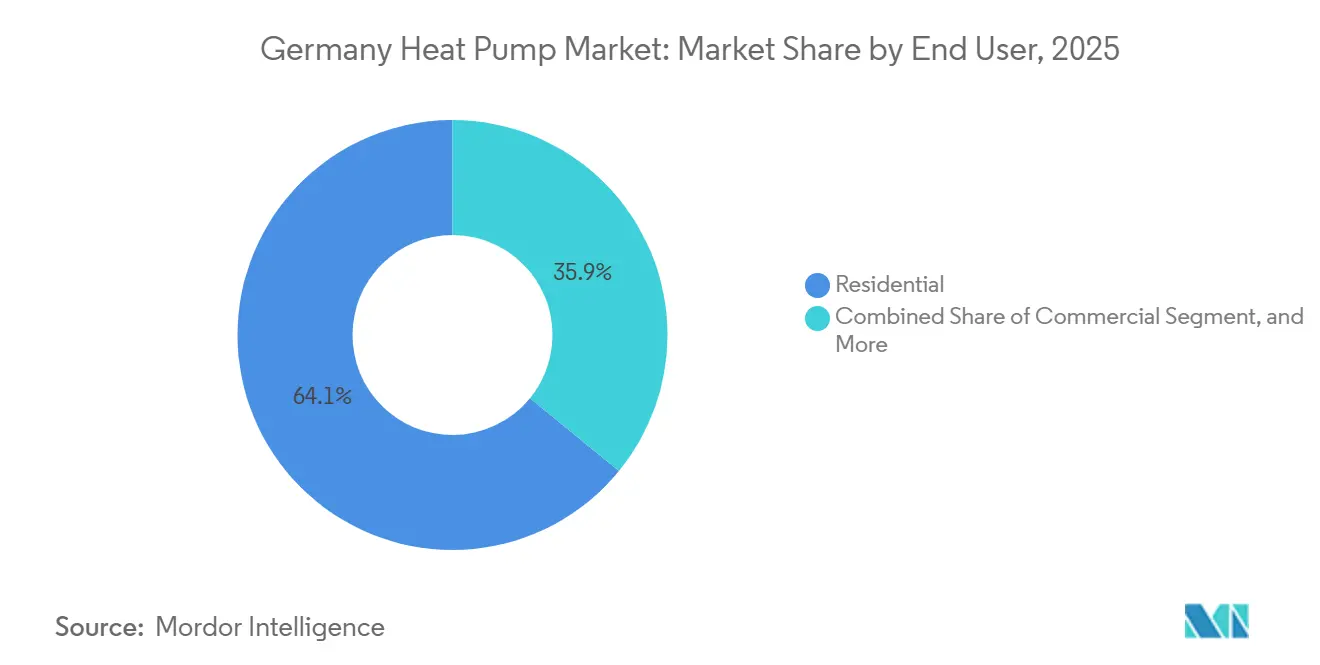

- Por usuario final, las instalaciones residenciales capturaron una participación del 64,09% en 2025, mientras que los usuarios industriales registran la perspectiva de CAGR más alta del 3,97%.

- Por tipo de instalación, las reformas lideraron con el 54,43% del volumen de 2025, aunque los proyectos de nueva construcción están en camino de alcanzar una CAGR del 4,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidos Subsidios Federales y Estatales y Esquemas de Créditos Fiscales | +1.2% | A nivel nacional, más intensos en Baden-Württemberg, Baviera y Renania del Norte-Westfalia | Corto plazo (≤ 2 años) |

| Creciente Demanda de Calefacción y Refrigeración de Alta Eficiencia | +0.9% | Centros urbanos con necesidades de uso dual | Mediano plazo (2-4 años) |

| Objetivos de Descarbonización Adecuados para 55 de la UE e Impulso a la Electrificación | +0.8% | Nacional, alineado con los hitos de la UE | Largo plazo (≥ 4 años) |

| Auge de las Bombas de Calor Aire a Aire de Bajo Ruido para Reformas en Edificios Multifamiliares | +0.6% | Berlín, Hamburgo, Múnich, Colonia, Fráncfort | Mediano plazo (2-4 años) |

| Incentivos de Respuesta a la Demanda de Red Inteligente de los Operadores de Sistemas de Transmisión Alemanes | +0.4% | Regiones con restricciones de red, especialmente Baviera y Baja Sajonia | Mediano plazo (2-4 años) |

| Acercamiento de Componentes de la UE Impulsado por Políticas de Resiliencia de la Cadena de Suministro | +0.3% | Plantas nacionales con efectos secundarios en toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Subsidios Federales y Estatales y Esquemas de Créditos Fiscales

El programa BEG de Alemania desembolsó EUR 3.800 millones (USD 4.300 millones) en subvenciones para bombas de calor durante 2025, financiando hasta el 70% de los costos elegibles para los hogares que cumplen los requisitos.[1]Bundesamt für Wirtschaft und Ausfuhrkontrolle, "Directrices de Subsidio BEG 2025," BAFA.DE Los períodos de recuperación de la inversión se comprimieron a cuatro-seis años, inclinando decisivamente la ecuación de costos en detrimento de las calderas de gas.[2]Fraunhofer ISE, "Estudio de Eficiencia de Bombas de Calor 2025," ISE.FRAUNHOFER.DE Los complementos estatales en Baden-Württemberg y Baviera mejoran aún más la economía para los sistemas de fuente geotérmica y conectados a redes de distrito. La combinación de incentivos con mejoras en la envolvente del edificio y fotovoltaica en cubierta puede elevar las subvenciones combinadas por encima de EUR 50.000 (USD 56.500) por proyecto, un nivel que ha generado un nicho de consultoría para navegar el complejo proceso de aprobación. Aunque la fricción administrativa persiste, la magnitud y duración de la arquitectura de subvenciones sustentan la demanda durante la década.

Creciente Demanda de Calefacción y Refrigeración de Alta Eficiencia

La adaptación climática es ahora un factor de compra generalizado: las unidades de uso dual capaces de refrigerar capturaron el 38% de las instalaciones residenciales en 2026, frente al 22% de dos años antes.[3]Bundesverband Wärmepumpe, "Datos del Mercado de Bombas de Calor en Alemania 2025," BWP.DE Los estados del sur que soportan olas de calor por encima de 35 °C prefieren modelos de aire a aire con factores de rendimiento estacional superiores a 4,5. Los compradores comerciales especifican compresores de velocidad variable que reducen la carga máxima en casi un 30% al tiempo que mejoran el control por zonas. Los sistemas cargados con propano añaden una mejora de eficiencia adicional del 8-12% frente a los predecesores con R410A, satisfaciendo los criterios de puntuación ESG. Los próximos umbrales de Ecodiseño de 2027 consolidarán estas mejoras de rendimiento en los mínimos reglamentarios.

Objetivos de Descarbonización Adecuados para 55 de la UE e Impulso a la Electrificación

Alemania debe sustituir aproximadamente seis millones de calderas de combustibles fósiles por bombas de calor antes de 2030 para mantenerse dentro de su presupuesto sectorial de carbono. Las leyes municipales de planificación térmica obligan a las ciudades a trazar zonas de bombas de calor entre 2026 y 2028, catalizando proyectos a escala de distrito y reformas privadas por igual. La expansión de la red de gas ya no genera recuperación de costos regulada, orientando toda la nueva vivienda hacia diseños totalmente eléctricos. El capital sigue a la política: Bosch por sí solo ha reservado más de EUR 1.000 millones (USD 1.130 millones) para investigación, desarrollo y fabricación de bombas de calor hasta 2026. La sincronía de los mandatos de la UE y nacionales continúa acelerando el mercado de bombas de calor en Alemania.

Auge de las Bombas de Calor Aire a Aire de Bajo Ruido para Reformas en Edificios Multifamiliares

Las unidades integradas en fachada que operan por debajo de 35 dB ahora permiten acceder a distritos densamente poblados que anteriormente estaban fuera de alcance debido a los límites acústicos. Los módulos exteriores compactos de menos de 60 kg simplifican las instalaciones en balcones y azoteas, reduciendo las horas de mano de obra en un 40%. Las normas fiscales actualizadas permiten a los propietarios amortizar los costos de reforma más rápidamente, alineando los incentivos entre propietarios e inquilinos. Combinado con la estipulación del 65% de calor renovable de la Ley de Energía en Edificios, los municipios están agilizando los permisos que efectivamente exigen bombas de calor en las renovaciones de edificios multifamiliares. Esta combinación de avances técnicos e impulsos normativos está destinada a profundizar la penetración en los 19 millones de unidades de apartamentos de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento de Gases Fluorados y Seguridad | -0.7% | A nivel nacional, más estrictos en Baden-Württemberg y Hesse | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Certificados y Técnicos de Climatización | -0.9% | Zonas rurales y estados federales del este | Mediano plazo (2-4 años) |

| Congestión de la Red de Distribución Rural | -0.5% | Baviera, Baja Sajonia, Mecklemburgo-Pomerania Occidental, Brandeburgo | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Refrigerante Propano (R290) | -0.4% | Dependiente de los centros petroquímicos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento de Gases Fluorados y Seguridad

La prohibición de 2027 sobre refrigerantes con potencial de calentamiento global superior a 150 obliga a una transición al propano, clasificado como altamente inflamable, añadiendo entre EUR 300 y 500 (USD 339-565) por unidad en gastos de cumplimiento para características de seguridad y certificaciones de instaladores. Los fabricantes de equipos originales más pequeños carecen de la profundidad de ingeniería para rediseñar rápidamente y en cambio se están fusionando o saliendo del mercado, reduciendo la oferta para los consumidores. La autoridad alemana de seguridad laboral exige formación adicional y equipos de detección de fugas, lo que estira aún más la capacidad de los instaladores. Los sistemas heredados con R410A y R32 corren el riesgo de quedar huérfanos a medida que las cuotas de producción se reducen, una perspectiva que frena la demanda de reformas a corto plazo. Hasta que las cadenas de suministro se normalicen en torno al R290, el lastre del cumplimiento normativo reducirá el impulso del mercado de bombas de calor en Alemania.

Escasez de Instaladores Certificados y Técnicos de Climatización

Solo 12.000 técnicos certificados por la Asociación de Ingenieros Alemanes se graduaron en 2025, frente a los 25.000 necesarios anualmente para alcanzar los objetivos de instalación.[4]Verein Deutscher Ingenieure, "Normas de Certificación VDI 4645," VDI.DE Los tiempos de espera superan los 18 meses en Brandeburgo y Mecklemburgo-Pomerania Occidental, erosionando el valor de las subvenciones que caducan si el trabajo no se completa en dos años. La mano de obra consume hasta el 65% de los presupuestos de los proyectos en reformas complejas. Los fabricantes están invirtiendo fuertemente en academias de formación, aunque la mayor parte de la nueva capacidad no estará disponible antes de 2028.[5]Stiebel Eltron, "Comunicado de Prensa sobre la Ampliación de la Planta de Höxter," STIEBEL-ELTRON.COM El cuello de botella de los instaladores sigue siendo, por tanto, el límite más inmediato al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Configuraciones Híbridas Extienden el Liderazgo de la Fuente de Aire

Las unidades de fuente de aire generaron el 67,78% de los ingresos de 2025 en el mercado de bombas de calor en Alemania, manteniendo la posición de liderazgo gracias a una combinación de costo inicial moderado e instalación sencilla que se adapta a la mayoría de los proyectos de reforma. Se prevé que los sistemas híbridos que combinan un módulo de fuente de aire con una caldera de gas de condensación ofrezcan el crecimiento anual más rápido del 5,61%, porque cumplen la norma del 65% de calor renovable al tiempo que protegen a los propietarios de posibles subidas de los precios de la electricidad. Las soluciones de fuente de agua y fuente geotérmica siguen siendo un nicho, aunque la bonificación de subsidio federal para los sistemas geotérmicos reduce la brecha de costos y está atrayendo el interés de los municipios que necesitan calor de base para los distritos densos.

El impulso de los sistemas híbridos también refleja refinamientos tecnológicos: el aroTHERM plus de Vaillant calibra el cambio de combustible en tiempo real, mientras que el aumento de temperatura de flujo de Daikin hasta 70 °C elimina la necesidad de cambiar los radiadores en viviendas antiguas. Los responsables de políticas amplifican la tendencia al permitir que los sistemas de doble combustible se acojan a las subvenciones BEG completas una vez que la bomba de calor suministra dos tercios de la carga anual, lo que efectivamente relega a las calderas heredadas a la condición de respaldo. Como resultado, se espera que los sistemas híbridos aumenten su participación en el mercado de bombas de calor en Alemania cada año hasta 2031, incluso mientras las unidades de fuente de aire puras siguen dominando los envíos totales.

Por Tecnología: Suelo a Agua Escala con la Demanda de Calefacción de Distrito

Los sistemas de aire a agua controlaron el 59,31% de las ventas de 2025, respaldados por cadenas de suministro maduras y la familiaridad de los instaladores. Sin embargo, se proyecta que las unidades de suelo a agua crezcan un 5,02% anual, más rápido que el agregado del 3,84%, porque los costos de perforación caen drásticamente cuando los operadores de calefacción de distrito conectan cientos de edificios a un campo de perforaciones compartido. Los diseños de agua a agua ocupan un nicho industrial vinculado al calor de proceso y las piscinas, mientras que los sistemas de aire a aire están ganando terreno en las reformas de edificios multifamiliares que necesitan unidades de fachada de bajo ruido.

Los subsidios federales añaden cinco puntos porcentuales adicionales para los sistemas geotérmicos que alcanzan factores de rendimiento estacional superiores a 4,0, elevando el apoyo total hasta el 70% del costo del proyecto. La planta de fuente de aire de 4 MW de Hamburgo y el contrato geotérmico de 150 MW de Colonia ejemplifican cómo las empresas de servicios públicos municipales están escalando diversas tecnologías para descarbonizar las redes de vapor heredadas. Las mejoras incrementales, como la revisión R290 de la línea Vitocal de Viessmann, ayudan a los titulares de aire a agua a defender su participación, pero el auge a largo plazo de las redes de distrito inclina el crecimiento incremental del tamaño del mercado de bombas de calor en Alemania hacia arquitecturas centradas en el suelo.

Por Capacidad: Las Unidades de Escala de Megavatio Registran el Mayor Potencial de Crecimiento

El segmento de 10-50 kW representó el 44,23% de las ventas en 2025, lo que refleja su idoneidad para viviendas unifamiliares y pequeños edificios multifamiliares. Los sistemas por encima de 200 kW, aunque menores en volumen absoluto, se prevé que avancen un 4,72% anual a medida que los usuarios industriales y las empresas de servicios públicos municipales despliegan unidades de alta temperatura capaces de generar vapor a 130 °C.[6]SPH Sustainable Process Heat, "Especificaciones Técnicas del ThermBooster," SPH.DE Las máquinas de menos de 10 kW cubren apartamentos compactos y sirven como bloques de construcción modulares que los instaladores encadenan para redundancia, mientras que la clase de 50-200 kW se adapta a supermercados y oficinas que buscan ahorros combinados de calefacción y refrigeración.

El crecimiento de gran capacidad está catalizado por subvenciones federales que reembolsan hasta el 40% de los desembolsos de capital y por los ingresos de respuesta a la demanda que los operadores obtienen por los servicios de red. El proyecto de 165 MW en el Rin de MVV Mannheim subraya el cambio, mostrando cómo una sola instalación puede ampliar materialmente el tamaño del mercado de bombas de calor en Alemania en un solo paso. Mientras tanto, la intensa competencia en el segmento de 10-50 kW está comprimiendo los precios de venta promedio en casi un 8% anual a medida que las marcas asiáticas entran con modelos de bajo costo, añadiendo presión sobre los precios pero también ampliando el acceso.

Por Aplicación: El Calor de Proceso Supera la Madurez de la Calefacción de Espacios

La calefacción de espacios representó el 52,72% de la facturación de 2025, aunque su crecimiento se modera a medida que las reformas de los primeros adoptantes se saturan. La calefacción industrial de procesos registra una CAGR del 4,16%, impulsada por los precios del gas natural que se mantuvieron cerca de EUR 0,08 (USD 0,09) por kWh en 2025 y por las normas de ajuste en frontera de carbono de la UE que recompensan la producción de bajas emisiones. Los nichos de agua caliente sanitaria y calefacción de piscinas siguen siendo pequeños pero atractivos, ayudados por los paquetes de energía solar más bomba de calor que maximizan el autoconsumo.

Las innovaciones de alta temperatura, como el ThermBooster de 139 °C de SPH, extienden la utilidad de las bombas de calor a cervecerías y plantas químicas anteriormente vinculadas a calderas de gas. Los paquetes híbridos de calefacción de espacios con almacenamiento térmico aplanan las curvas de demanda, permitiendo a los propietarios aprovechar las tarifas de horas valle. En conjunto, estos cambios en los casos de uso diversifican los ingresos y elevarán la participación del mercado de bombas de calor en Alemania en las industrias de uso intensivo de energía más rápidamente que en el segmento residencial de calefacción de espacios, que está madurando.

Por Usuario Final: El Sector Residencial Domina, el Impulso Industrial Crece

Los compradores residenciales capturaron el 64,09% de los ingresos de 2025 gracias a un conjunto de reformas de aproximadamente seis millones de calderas obsoletas. Los locales comerciales representan la mayor parte del resto, aprovechando los sistemas de caudal de refrigerante variable para la calefacción y refrigeración simultáneas en estructuras de uso mixto. Los clientes industriales, aunque todavía menores en euros absolutos, muestran la CAGR más alta del 3,97% a medida que persiguen el arbitraje de costos energéticos y el cumplimiento de las cuotas climáticas de la UE.

La alineación de incentivos entre propietarios e inquilinos ha mejorado después de que las normas fiscales comenzaran a permitir la amortización acelerada de los costos de reforma, mientras que las prohibiciones municipales de nuevas conexiones a la red de gas vinculan las viviendas de nueva construcción a diseños totalmente eléctricos. En el lado industrial, las empresas ven las bombas de calor como una cobertura frente a la volatilidad de los precios del gas y como una vía para monetizar el calor excedente a través de las redes de distrito, lo que otorga a esta clase de clientes una relevancia creciente en los cálculos generales de participación del mercado de bombas de calor en Alemania.

Por Instalación: La Expansión de Nueva Construcción Supera el Volumen de Reformas

Las reformas representaron el 54,43% del volumen en 2025, pero ahora crecen más lentamente que las instalaciones en obra nueva porque las conversiones sencillas de viviendas unifamiliares están en gran medida agotadas. Se proyecta que los despliegues en nueva construcción aumenten un 4,37% anual, impulsados por la norma del 65% de calor renovable de la Ley de Energía en Edificios y por las zonas de planificación térmica local que prohíben nuevas acometidas de gas.

Los diseños de nueva planta integran hidrónica de baja temperatura y mayor aislamiento, elevando los factores de rendimiento estacional por encima de 4,5 y aliviando la carga sobre la red eléctrica. El trabajo de reforma sigue siendo considerable, pero enfrenta fricciones derivadas de la complejidad hidráulica, los radiadores más antiguos y la escasez de instaladores. Los fabricantes responden con paquetes listos para instalar como la línea modular wpnext de Stiebel Eltron, pero hasta que la capacidad de técnicos mejore, los plazos de reforma seguirán siendo prolongados en comparación con los ágiles despliegues en nueva construcción.

Análisis Geográfico

El sur de Alemania domina las instalaciones, con Baviera sola aportando alrededor del 37% del volumen nacional en 2024 gracias a una alta proporción de viviendas unifamiliares, generosas subvenciones estatales adicionales y temperaturas invernales bajo cero que justifican compresores más grandes. Baden-Württemberg se sitúa justo detrás, aprovechando su propio mandato de calor renovable, en vigor desde 2008, para normalizar las bombas de calor como la opción predeterminada para la nueva vivienda. Renania del Norte-Westfalia se centra en soluciones industriales y de distrito en torno al Ruhr, reconvirtiendo antiguos activos del carbón en redes de calor bajas en carbono ancladas por bombas de escala de megavatio.

Los estados federales del este van a la zaga porque los menores ingresos de los hogares, el parque de edificios envejecido y la escasa cobertura de instaladores alargan los tiempos de espera más allá de los 18 meses, diluyendo el valor de las subvenciones que caducan a los dos años. Sin embargo, Brandeburgo y Sajonia han comenzado a financiar grupos de compra cooperativa que agregan pedidos, reduciendo el costo de los equipos en aproximadamente un 15%. Hamburgo y Berlín persiguen objetivos del 100% de calor renovable para 2030, impulsando reformas en edificios multifamiliares que favorecen las unidades de aire a aire de bajo ruido y la recuperación de calor de aguas residuales.

Baja Sajonia y Schleswig-Holstein luchan contra la congestión de la red eléctrica rural, donde las caídas de tensión invernales ya provocan cortes temporales. Las empresas de servicios públicos allí están pilotando tarifas de respuesta a la demanda y acelerando las mejoras de las líneas de alimentación para desbloquear una mayor adopción. Sarre y Turingia, los dos estados más pequeños de Alemania, experimentan con campos de perforaciones de propiedad comunitaria que distribuyen el gasto de perforación entre decenas de hogares, un modelo observado de cerca por otras regiones rurales. En general, la geografía determina la disponibilidad de instaladores, el beneficio climático y la acumulación de subvenciones, por lo que los matices de la política estatal seguirán remodelando el perfil espacial del mercado de bombas de calor en Alemania en los próximos años.

Panorama Competitivo

La concentración del mercado es moderada: Viessmann, Vaillant, Bosch, Daikin y Stiebel Eltron juntos enviaron alrededor del 60% de las unidades de 2025, mientras que docenas de marcas más pequeñas ocupan nichos regionales o técnicos. Los titulares profundizan sus ventajas competitivas mediante la verticalización, desde el suministro de refrigerantes hasta la formación de instaladores, para protegerse de los cuellos de botella regulatorios y laborales. La plataforma ViCare de Viessmann, ahora conectada a 1,2 millones de bombas, ofrece mantenimiento predictivo y agregación de respuesta a la demanda, incorporando un bloqueo basado en datos que los competidores tienen dificultades para igualar.

Daikin está triplicando la capacidad de R290 en Güglingen hasta 200.000 unidades anuales para 2027, garantizando el cumplimiento de la prohibición de alto potencial de calentamiento global de 2027 justo cuando los competidores más pequeños aún están rediseñando sus modelos de propano. La ampliación de EUR 600 millones (USD 678 millones) de Stiebel Eltron en Höxter añade 50.000 metros cuadrados de espacio en planta y forma a 2.000 instaladores anualmente, una apuesta estratégica para aliviar la escasez de técnicos de la industria. Bosch presentó 47 patentes de bombas de calor en 2025 relacionadas con compresores de velocidad variable e interfaces de red inteligente, señalando dónde podría desarrollarse la diferenciación a continuación.

Entre los competidores se encuentran fabricantes de equipos originales chinos que suministran unidades de aire a agua a precios competitivos que cumplen los códigos de eficiencia pero carecen de cobertura de servicio a nivel nacional, y empresas alemanas de nicho como Alpha Innotec y Waterkotte que se especializan en diseños de fuente geotérmica. La presión regulatoria sobre la certificación de instaladores bajo la norma VDI 4645 favorece a las marcas que financian academias de formación, perjudicando a los importadores con poco soporte. Con la calefacción industrial de procesos emergiendo como un nuevo conjunto de ingresos, los especialistas como SPH y MAN Energy Solutions están consolidando posiciones de alta temperatura, ampliando el espectro tecnológico y asegurando que la rivalidad en el mercado de bombas de calor en Alemania siga siendo dinámica incluso cuando las participaciones de los líderes se consolidan.

Líderes de la Industria de Bombas de Calor en Alemania

-

Daikin Industries Ltd.

-

Viessmann Climate Solutions SE

-

Panasonic Holdings Corporation

-

Trane Technologies Plc

-

BDR Thermea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Daikin asignó EUR 150 millones (USD 169,5 millones) para añadir una tercera línea de R290 en Güglingen, elevando la capacidad anual a 200.000 unidades para 2027.

- Febrero de 2026: MVV Energie obtuvo la aprobación definitiva para su bomba de calor de 165 MW en el río Rin por EUR 200 millones (USD 226 millones), prevista para entrar en funcionamiento en el invierno de 2028.

- Enero de 2026: Viessmann presentó la Vitocal 250-AW Pro con capacidad integrada de respuesta a la demanda para el programa ViFlex.

- Noviembre de 2025: Stiebel Eltron completó la primera fase de su ampliación de EUR 600 millones (USD 678 millones) en Höxter, añadiendo espacio de producción y una academia de formación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Alemania como el valor de las unidades de nueva instalación, fabricadas en fábrica, que extraen calor ambiental, acuático o geotérmico y lo suministran para acondicionamiento de espacios o agua caliente sanitaria en entornos residenciales, comerciales, industriales y de calefacción urbana. Cubrimos sistemas de fuente de aire, fuente de agua, fuente terrestre, híbridos y de refrigerante natural a gran escala con una potencia inferior a 1 MW, así como plantas de varios MWth que abastecen redes municipales.

Exclusión del alcance: los aires acondicionados portátiles o las unidades VRF utilizadas exclusivamente para refrigeración no se contabilizan.

Descripción general de la segmentación

-

Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

-

Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

-

Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

-

Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

-

Por Usuario Final

- Residencial

- Comercial

- Industrial

-

Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores en Baviera, mayoristas de equipos en Renania del Norte-Westfalia y empresas de servicios energéticos que atienden redes de calefacción urbana. Posteriormente, mantuvieron conversaciones con funcionarios de política en Berlín para evaluar la velocidad de desembolso de subsidios. Estas discusiones validaron los recuentos de envíos, los márgenes de los canales de venta y las tasas probables de renovación, cubriendo las lagunas dejadas por las estadísticas publicadas.

Investigación documental

Comenzamos con los archivos de permisos de construcción de Destatis, los registros de subsidios de BAFA, los códigos de importación de Eurostat 8418 69 10/20 para bombas de calor y los registros de envíos de EHPA, que en conjunto enmarcan los volúmenes instalados y la distribución tecnológica. Los textos normativos, como la Ley de Energía en Edificios y el Reglamento F-Gas de la UE, aclararon los factores desencadenantes de cumplimiento, mientras que las revistas científicas revisadas por pares sobre los límites de carga de R290 fundamentaron los supuestos de eficiencia. Los informes de empresas, los comunicados de prensa y las familias de patentes de Questel ayudaron a establecer referencias sobre movimientos de precios y carteras de productos. Las fuentes mencionadas son ilustrativas; numerosas referencias públicas y de pago adicionales orientaron la recopilación de datos y la verificación de coherencia.

Dimensionamiento del mercado y previsión

Un modelo descendente parte del parque de viviendas de Alemania, la superficie comercial y la demanda de calor para procesos industriales. Aplica la penetración de bombas de calor por uso final y multiplica por niveles de precio de venta promedio (<10 kW, 10-50 kW, >50 kW). Los resultados se contrastan mediante agregaciones ascendentes selectivas de ventas de fabricantes y carteras de pedidos de instaladores. Variables clave como la finalización de nuevas construcciones, la adopción de subvenciones BAFA, la relación precio electricidad-gas, los costos de transición de refrigerantes y la capacidad de instaladores certificados alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las agregaciones de proveedores quedan por debajo del total descendente, los volúmenes se redistribuyen utilizando datos de cartera de pedidos de instaladores antes de fijar la línea de base.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos niveles. Las reglas de detección de anomalías señalan desviaciones respecto a los parámetros de referencia de EHPA y BDH, y los eventos materiales desencadenan revisiones a mitad de ciclo. Mordor actualiza cada doce meses y realiza un barrido final de datos justo antes de la entrega.

Por qué la línea de base de Mordor para el mercado de bombas de calor en Alemania se mantiene sólida

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, supuestos de traslado de subsidios y bases de divisas. Al alinear el alcance con las definiciones legales de la Ley de Energía en Edificios y anclar los precios a las medianas reales de facturas, Mordor evita la inflación o subestimación que puede surgir cuando se incluyen calderas híbridas o se excluyen megaplantas industriales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,19 B (2024) | Mordor Intelligence | - |

| USD 1,50 B (2024) | Consultoría Regional A | Contabiliza únicamente unidades de fuente de aire y excluye proyectos de calefacción urbana |

| USD 1,22 B (2024) | Consultoría Global B | Utiliza un modelo de demanda residencial y pasa por alto las renovaciones comerciales superiores a 20 kW |

| USD 2,02 B (2024) | Asociación Industrial C | Aplica descuentos agresivos de ASP impulsados por subsidios y omite los sistemas híbridos |

La comparación muestra que cuando el alcance, los precios y la amplitud del usuario final están completamente armonizados, el enfoque equilibrado de Mordor proporciona a los responsables de la toma de decisiones la línea de base más fiable y transparente para dimensionar oportunidades y someter a prueba de estrés las estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor en Alemania en 2026?

Se sitúa en USD 3,33 mil millones, en camino de alcanzar USD 4,02 mil millones para 2031.

¿Cuál es la CAGR prevista para las bombas de calor en Alemania durante 2026-2031?

Se proyecta que el mercado crezca a una CAGR del 3,84% durante el período de pronóstico.

¿Qué tipo de fuente lidera en participación de mercado?

Las bombas de calor de fuente de aire lideraron con una participación de ingresos del 67,78% en 2025.

¿Por qué las bombas de calor híbridas crecen tan rápidamente?

Protegen contra las fluctuaciones de los precios de la electricidad y califican para subvenciones cuando cubren al menos el 65% de la carga anual.

¿Cuál es el principal cuello de botella que frena un crecimiento más rápido?

La escasez de instaladores certificados ha extendido los tiempos de espera de los proyectos más allá de los 18 meses en algunas regiones.

¿Qué estados alemanes están adoptando las bombas de calor más rápidamente?

Baviera y Baden-Württemberg lideran la adopción, respaldados por subvenciones estatales y mandatos más estrictos de calor renovable.

Última actualización de la página el: