Tamanho e Participação do Mercado de Bombas de Calor na Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 244.48 Milhões de dólares |

| Tamanho do Mercado (2026) | 251.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 238.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor na Áustria por Mordor Intelligence

O tamanho do mercado de bombas de calor na Áustria deverá crescer de USD 244,48 milhões em 2025 para USD 251,52 milhões em 2026 e está previsto atingir USD 283,07 milhões até 2031, a um CAGR de 2,39% no período 2026-2031. A atividade de retrofit, que representou 63,43% das instalações de 2025, ainda domina, mas os mandatos de política e as camadas de subsídios continuam a atrair compradores de primeira vez em novas construções. O plano de Viena de eliminar 600.000 aquecedores a gás, a mistura de eletricidade renovável de 83,1% da Áustria e a meta de neutralidade carbónica em 2040 reforçam coletivamente a relevância a longo prazo do mercado de bombas de calor na Áustria. Os fornecedores domésticos mantêm a sua vantagem através da personalização de produtos para o clima alpino, enquanto as marcas multinacionais aproveitam a escala para levar soluções de propano R290 a segmentos sensíveis ao preço. A escassez de mão de obra qualificada, os atrasos no licenciamento em regiões cársticas e as restrições da rede elétrica rural moderam a curva de crescimento, mas não desviam a mudança estrutural do mercado para longe das caldeiras a combustíveis fósseis.

Principais Conclusões do Relatório

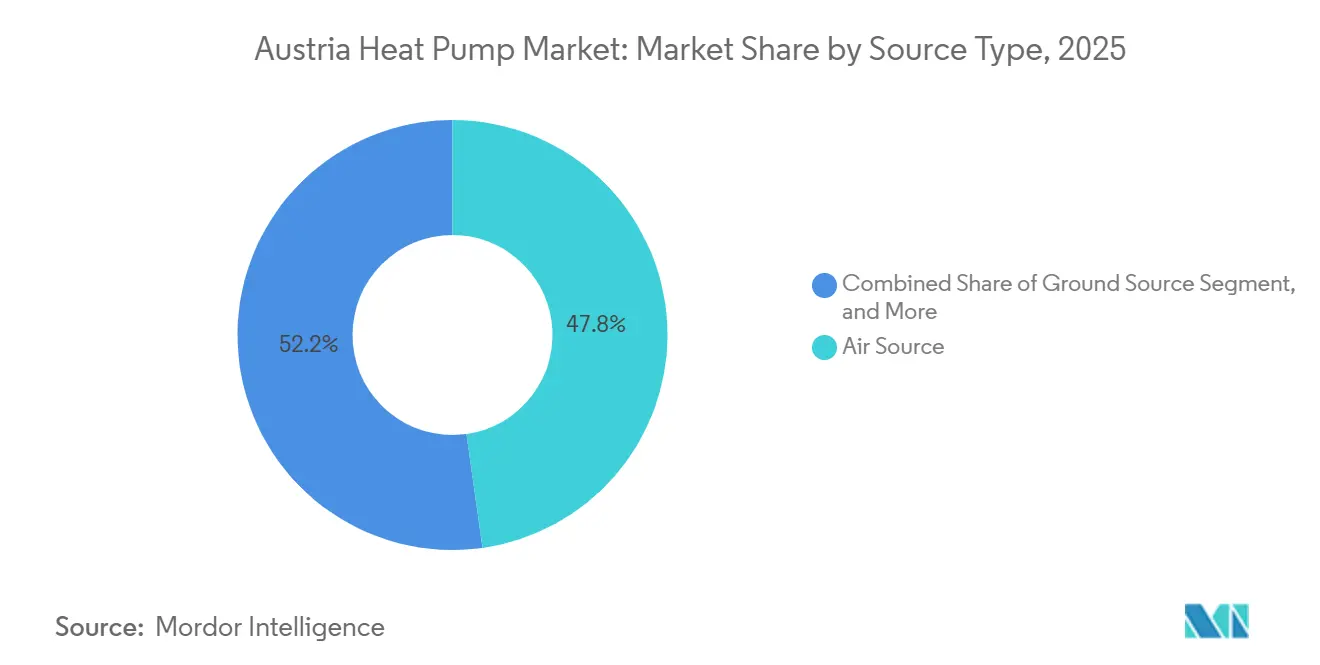

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 47,78% de participação de receita em 2025, enquanto as configurações híbridas estão projetadas para avançar a um CAGR de 3,03% até 2031.

- Por tecnologia, as unidades ar-para-água representaram 46,31% das instalações de 2025 e as soluções solo-para-água deverão expandir-se a um CAGR de 2,87% até 2031.

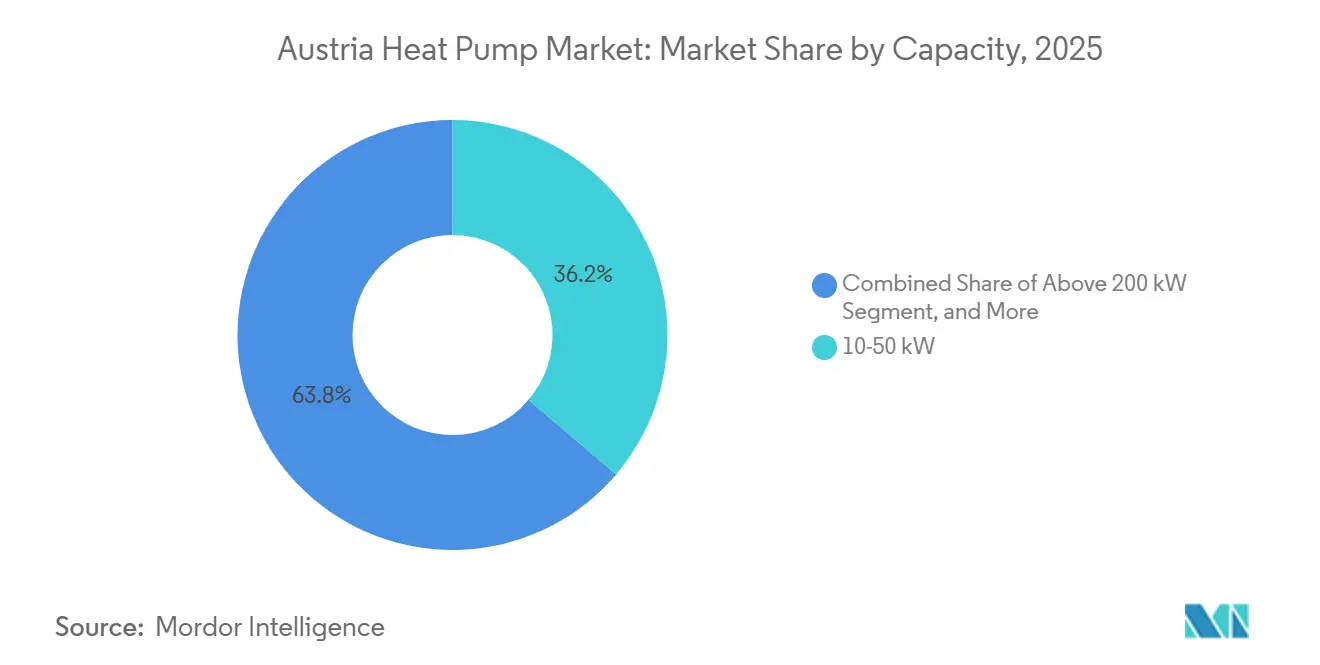

- Por capacidade, a faixa de 10-50 quilowatts capturou 36,23% da receita de 2025 e a faixa de 50-200 quilowatts está prevista para crescer a um CAGR de 2,69% no mesmo horizonte.

- Por aplicação, a água quente doméstica e sanitária deteve 50,82% de participação em 2025, enquanto o aquecimento industrial e de processos está posicionado para um CAGR de 3,24% até 2031.

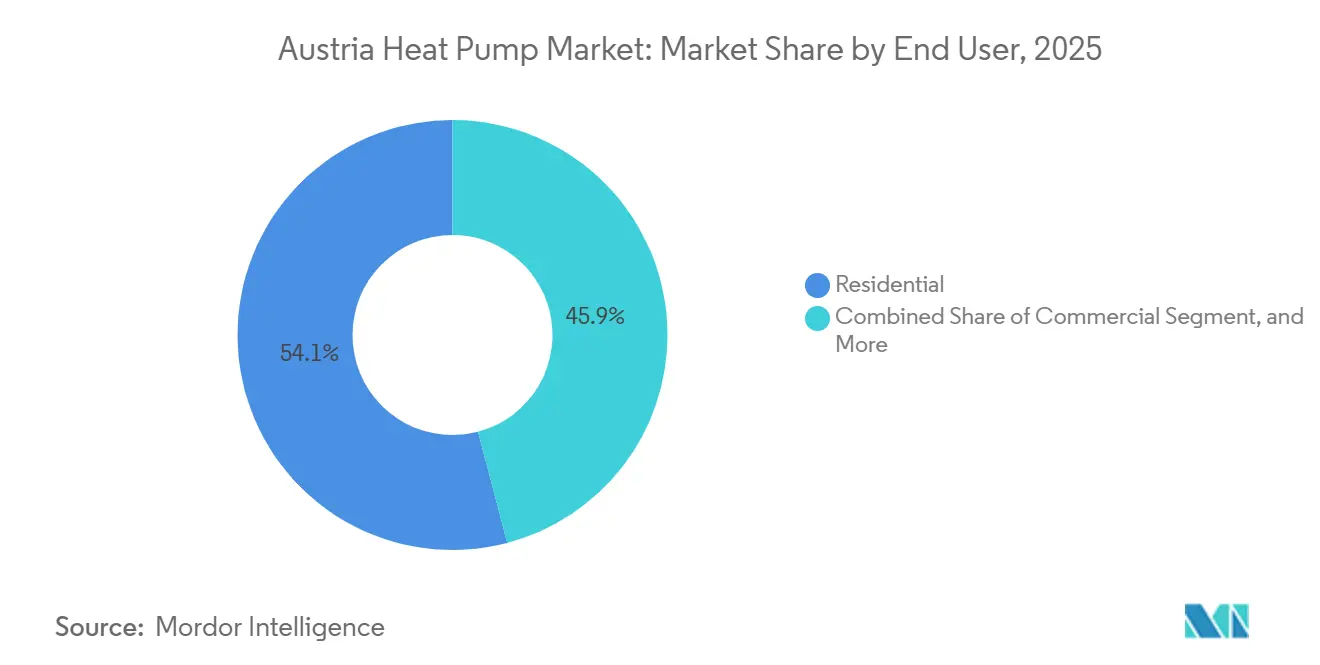

- Por utilizador final, as instalações residenciais representaram 54,09% das instalações de 2025, enquanto os edifícios comerciais estão definidos para crescer a um CAGR de 2,58% até 2031.

- Por tipo de instalação, os projetos de retrofit compreenderam 63,43% da atividade de 2025 e as novas construções estão projetadas para crescer a um CAGR de 2,47% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor na Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Subsídios de Renovação Alargados ao Abrigo do Programa "Raus Aus Öl Und Gas" | +0.8% | Nacional, mais forte em Viena, Baixa Áustria, Estíria | Curto prazo (≤ 2 anos) |

| Meta Ambiciosa de Neutralidade Carbónica em 2040 que Exige Um Milhão de Bombas de Calor até 2030 | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Diretiva REPowerEU da UE a Acelerar a Adoção de Bombas de Calor | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Aumento da Participação de Eletricidade Renovável a Reduzir os Custos Operacionais | +0.3% | Províncias ricas em energia hídrica | Médio prazo (2-4 anos) |

| Aumento dos Sistemas de Derretimento de Neve por Bomba de Calor em Estâncias de Esqui Alpinas | +0.2% | Tirol, Salzburgo, Vorarlberg | Médio prazo (2-4 anos) |

| Portaria de Micro Bombas de Calor Integradas em Fachadas de Viena em Distritos Densos | +0.1% | Viena | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Renovação Alargados ao Abrigo do Programa "Raus aus Öl und Gas"

A Áustria reservou EUR 360 milhões (USD 406 milhões) em 2026 para ajudar os agregados familiares a substituir caldeiras a óleo e a gás por bombas de calor. Subsídios de até EUR 7.500 (USD 8.475) podem reduzir para metade o preço líquido de uma unidade típica de fonte de ar de 10 kW, comprimindo o período de retorno para cerca de sete anos.[1]Ministério Federal Austríaco para a Ação Climática, "Sanierungsoffensive 2026," bmk.gv.at Províncias como a Baixa Áustria e a Estíria acumulam fundos adicionais para projetos de fonte de solo, reduzindo a diferença entre os custos de perfuração e as soluções de fonte de ar. Os volumes de candidaturas aumentaram acentuadamente no início de 2026, obrigando os municípios a melhorar os tempos de processamento. As regras claras e os limites generosos do programa mantêm o impulso do retrofit elevado em todo o mercado de bombas de calor na Áustria.

Meta Ambiciosa de Neutralidade Carbónica em 2040 que Exige Um Milhão de Bombas de Calor até 2030

A lei climática da Áustria estabelece um prazo firme de 2040 para emissões líquidas zero e prevê um milhão de instalações cumulativas de bombas de calor até 2030. Atingir esse marco requer vendas anuais próximas de 92.600 unidades, um salto acentuado em relação às cerca de 60.000 unidades vendidas em 2025. A proibição faseada de novas caldeiras a combustíveis fósseis, em vigor a partir de 2025, dá aos construtores e proprietários um sinal claro de substituição. O plano de Viena de retirar 600.000 aquecedores a gás ancora a procura no maior centro urbano do país.[2]Cidade de Viena, "Roteiro Climático de Viena 2040," wien.gv.at Em conjunto, estes compromissos asseguram uma carteira de encomendas futura considerável para fabricantes e instaladores.

Diretiva REPowerEU da UE a Acelerar a Adoção de Bombas de Calor

No âmbito do REPowerEU, a Áustria deve adicionar cerca de 150.000 bombas de calor até 2027, apoiadas por EUR 200 milhões (USD 226 milhões) em subsídios europeus.[3]Comissão Europeia, "Plano REPowerEU," ec.europa.eu Os empréstimos a baixo juro do Banco de Desenvolvimento Austríaco reduzem ainda mais os custos de financiamento para agregados familiares e empresas. A diretiva também simplifica o licenciamento para projetos de energia renovável, reduzindo a burocracia que antes desencorajava os candidatos. Os fornecedores domésticos responderam expandindo as linhas de fábrica, reduzindo os prazos de entrega para unidades comerciais de médio porte. Estas ferramentas de política e financiamento criam em conjunto uma pista de apoio para uma expansão constante do mercado ao longo da década.

Aumento da Participação de Eletricidade Renovável a Reduzir os Custos Operacionais

As energias renováveis forneceram 83,1% da energia elétrica da Áustria em 2025, dominadas pela energia hídrica e eólica.[4]Eurostat, "Estatísticas de Energia Renovável," ec.europa.eu Esta mistura limpa reduz a pegada de carbono do aquecimento elétrico a uma fração da das caldeiras a gás. Às tarifas atuais, uma bomba de calor com um coeficiente sazonal de 4 pode fornecer energia térmica por EUR 0,05-0,06 (USD 0,06-0,07) por kWh, superando o gás natural em pelo menos um terço. As províncias ricas em energia hídrica desfrutam de tarifas ainda mais baixas, encurtando o período de retorno nos vales alpinos. As adições planeadas de capacidade eólica e solar prometem estabilidade de preços que deverá manter os custos operacionais atrativos muito além de 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada de Técnicos de Refrigeração Certificados | -0.5% | A nível nacional, especialmente em distritos rurais e alpinos | Médio prazo (2-4 anos) |

| Elevado Custo de Capital Inicial em Comparação com Caldeiras a Gás | -0.4% | A nível nacional, maior encargo para agregados familiares de baixo rendimento e pequenas empresas | Curto prazo (≤ 2 anos) |

| Estrangulamentos no Licenciamento para Furos Profundos em Regiões Cársticas | -0.2% | Estíria, zonas cársticas da Baixa e Alta Áustria | Médio prazo (2-4 anos) |

| Restrições de Capacidade de Transformadores em Alimentadores Trifásicos Rurais | -0.2% | Burgenland rural, Baixa e Alta Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada de Técnicos de Refrigeração Certificados

A Áustria carece de cerca de 2.000 técnicos certificados para manusear sistemas de propano R290, o que prolonga os prazos de instalação em quatro a oito semanas em todo o mercado de bombas de calor na Áustria. As escolas profissionais formam apenas 300-400 especialistas por ano, enquanto a revisão de 2024 do Regulamento F-Gas da UE atraiu instaladores para países vizinhos, aprofundando a lacuna doméstica. Os distritos rurais sentem a pressão de forma mais aguda porque os empreiteiros percorrem longas distâncias entre trabalhos, inflacionando os encargos de mão de obra em até 15%. O programa SKILLSAFE, lançado em 2025, oferece módulos de realidade aumentada que reduzem as horas de sala de aula em 30%, mas as inscrições permanecem abaixo da capacidade porque as pequenas empresas não podem dispensar aprendizes durante a época de pico de retrofit. Os projetos de fonte de solo são os mais afetados, uma vez que a perfuração, o equilíbrio hidráulico e o manuseamento de refrigerantes exigem conhecimentos multidisciplinares que menos de 150 empresas austríacas possuem.[5]Câmara Económica Austríaca, "Análise do Mercado de Trabalho Qualificado 2025," wko.at Sem uma rápida expansão da força de trabalho, os fundos de subsídios correm o risco de ser subgastos, atrasando o calendário para um milhão de unidades até 2030. Os municípios exploram agora a acreditação acelerada para canalizadores e eletricistas experientes, mas as seguradoras ainda insistem na certificação completa para trabalhos com R290, limitando a flexibilidade a curto prazo. A restrição de mão de obra reduz, portanto, um estimado 0,5 pontos percentuais do CAGR do mercado de bombas de calor na Áustria até 2031.

Elevado Custo de Capital Inicial em Comparação com Caldeiras a Gás

Uma unidade de fonte de ar de 8-12 quilowatts instalada numa moradia unifamiliar custa EUR 12.000-18.000 (USD 13.560-20.340), pelo menos o triplo do preço de uma caldeira a gás de condensação. Mesmo após o subsídio "Raus aus Öl und Gas" de EUR 7.500 (USD 8.475), muitos agregados familiares enfrentam uma fatura residual equivalente a metade do seu rendimento disponível anual, limitando as carteiras de encomendas no mercado de bombas de calor na Áustria. Os sistemas de fonte de solo alargam ainda mais o diferencial, frequentemente ultrapassando EUR 30.000 (USD 33.900) uma vez incluídos os relatórios de perfuração e hidrogeológicos. Os empréstimos OeEB a baixo juro reduzem os custos em valor presente em cerca de 25%, mas os candidatos devem fornecer auditorias energéticas, pontuações de crédito e escrituras de propriedade, documentos que atrasam o encerramento em seis a dez semanas. As pequenas empresas confrontam-se com uma aritmética semelhante: uma bomba de calor comercial de 100 quilowatts requer EUR 80.000-120.000 (USD 90.400-135.600) de capital inicial, enquanto os limites de subsídio de EUR 30.000 (USD 33.900) deixam uma grande lacuna de financiamento.[6]Agência de Energia Austríaca, "Análise do Mercado de Bombas de Calor 2025," energyagency.at A sensibilidade ao preço manifesta-se na adoção provincial: Tirol, Vorarlberg e Salzburgo, onde as tarifas de eletricidade são 10-15% abaixo da média nacional, registam uma adoção mais rápida porque as poupanças no ciclo de vida compensam o investimento inicial mais cedo. Até que os preços dos componentes caiam ou os limites dos subsídios aumentem, o choque do preço inicial continuará a retirar cerca de 0,4 pontos percentuais da trajetória de crescimento do mercado de bombas de calor na Áustria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Os Sistemas Híbridos Cobrem os Limites da Rede

As unidades de fonte de ar capturaram a maior fatia das instalações de 2025, representando 47,78% da participação do mercado de bombas de calor na Áustria nesse ano. A colocação exterior económica e o trabalho civil mínimo tornam-nas a solução preferida para retrofits em edifícios multifamiliares, especialmente nos distritos densos de Viena. As configurações híbridas são as de crescimento mais rápido, com um CAGR de 3,03% até 2031, à medida que os proprietários em aldeias rurais combinam bombas de calor com caldeiras de biomassa ou a gás para evitar avisos de sobrecarga de transformadores por parte dos operadores de rede. As máquinas de fonte de água permanecem em número reduzido, mas registam elevadas eficiências perto de fábricas ribeirinhas e hotéis à beira de lagos. A adoção de fonte de solo avança gradualmente onde a geologia é favorável, mas as proibições de perfuração em cinturões cársticos impõem burocracia adicional e EUR 5.000-10.000 (USD 5.650-11.300) em taxas de levantamento.

A tendência híbrida oferece aos empreiteiros uma narrativa de vendas de transição: utilizar a bomba de calor durante as estações intermédias e depois mudar para a caldeira existente no inverno rigoroso, reduzindo os custos operacionais enquanto se contém o investimento inicial. Nos vales alpinos, onde as temperaturas de projeto exteriores descem a -15 °C, essa resiliência de duplo combustível tranquiliza os compradores avessos ao risco. A política ainda reconhece os sistemas híbridos como renováveis quando a quota anual de energia da bomba de calor ultrapassa 50%, pelo que a elegibilidade para subsídios se mantém intacta. O tamanho do mercado de bombas de calor na Áustria associado aos modelos híbridos aumenta, portanto, de forma constante, mesmo que a penetração totalmente elétrica estagne em códigos postais com restrições de rede.

Por Tecnologia: Ar-para-Água Lidera, Solo-para-Água Ganha Terreno

As máquinas ar-para-água forneceram 46,31% das instalações de 2025, refletindo a sua compatibilidade plug-and-play com a rede de radiadores da Áustria. Ajustes de design como compressores com inversor e composições de refrigerante R290 elevam agora as temperaturas de fluxo a 75 °C, permitindo substituições diretas de caldeiras sem redimensionamento de radiadores. As unidades solo-para-água apresentam uma perspetiva de crescimento anual de 2,87%, sustentada por códigos de novas construções que integram circuitos geotérmicos nos projetos de fundação e por projetos de distrito como o Aspern Seestadt. O ar-para-ar permanece uma escolha marginal nas habitações, mas surge em espaços de retalho com condutas existentes.

O desempenho sazonal continua a ser o trunfo dos sistemas acoplados ao solo; coeficientes acima de 5,0 reduzem acentuadamente as faturas de eletricidade, um argumento crítico nas províncias onde as tarifas rondam EUR 0,22 (USD 0,25) por kWh. No entanto, os custos iniciais de perfuração e as filas de espera de seis meses para licenças moderam o crescimento. Entretanto, as instalações água-para-água na central de valorização energética de resíduos de Viena e nas estâncias à beira de lago da Caríntia provam a viabilidade de circuitos aquáticos de nicho. À medida que as unidades R290 de alta temperatura amadurecem, espera-se que o tamanho do mercado de bombas de calor na Áustria para ar-para-água mantenha a sua liderança sem ceder muito terreno à categoria de furos mais dispendiosa.

Por Capacidade: A Faixa Intermédia Domina Enquanto os 50-200 kW Crescem Rapidamente

Os sistemas com potência de 10-50 kW geraram 36,23% da receita de 2025, consolidando o seu papel em pequenos hotéis, blocos multifamiliares e quintas. Os catálogos de produtos estão padronizados nesta faixa, o que reduz as horas de engenharia e permite aos instaladores concluir os trabalhos em dois a três dias. O segmento de 50-200 kW está projetado para expandir-se a um CAGR de 2,69% até 2031, impulsionado pelos orçamentos de descarbonização industrial no processamento de alimentos, cervejaria e manufatura ligeira. As unidades abaixo de 10 kW disputam moradias unifamiliares, mas enfrentam intensa concorrência de preços que corrói as margens.

O crescimento de grande capacidade está ligado a temperaturas de vapor acima de 150 °C. A plataforma de 700 kW da Ecop Technologies, agora a entrar em produção em série, pode atingir 200 °C com um coeficiente tão elevado como 7, criando uma matemática de retorno atrativa sob os crescentes preços de carbono do RCLE-UE. Para as empresas de serviços públicos que contemplam bombas de calor de aquecimento urbano, as cascatas modulares de plataformas de 250-500 kW reduzem o risco de capital e simplificam as expansões faseadas. Portanto, embora as máquinas de faixa intermédia mantenham a liderança em volume, o tamanho do mercado de bombas de calor na Áustria no corredor de 50-200 kW regista o crescimento em euros mais rápido.

Por Aplicação: Água Quente Ainda Lidera, Calor Industrial Cresce

A água quente doméstica e sanitária reteve 50,82% de participação em 2025 porque o código austríaco exige armazenamento a 60 °C para controlar a Legionella. Depósitos integrados de 80 galões com cargas de R290 abaixo de 150 g mantêm a conformidade simples e a elegibilidade para subsídios intacta. O aquecimento industrial e de processos regista a expansão mais rápida, com um CAGR de 3,24%, à medida que os circuitos de vapor limpo farmacêutico e as linhas de pasteurização de lacticínios transitam de caldeiras a gás para bombas de calor de alta temperatura.

O aquecimento de espaços cresce de forma mais modesta em linha com os ciclos de renovação, enquanto as unidades reversíveis desbloqueiam o arrefecimento de verão para retrofits de escritórios sem novas centrais de refrigeração. Usos de nicho como sistemas de derretimento de neve e piscinas ampliam a visibilidade do mercado nas estâncias alpinas, mas acrescentam volume limitado. Ainda assim, cada novo piloto industrial que substitui uma caldeira de vapor de 10 bar reforça a credibilidade das soluções de alta temperatura e atrai investimento adicional para o mercado de bombas de calor na Áustria.

Por Utilizador Final: Residencial Ainda na Liderança, Comercial Acelera

As propriedades residenciais produziram 54,09% das instalações de 2025, impulsionadas pela substituição de cerca de 600.000 caldeiras a óleo e 1,2 milhões de unidades a gás. Os formulários de candidatura no portal da Agência de Energia Austríaca preenchem agora automaticamente os campos de subsídio, reduzindo a burocracia e mantendo o impulso de conversão elevado. As instalações comerciais, hotéis, centros de retalho e hospitais, apresentam um CAGR de 2,58%, impulsionado pelos compromissos de emissões líquidas zero e pelos mandatos de classe C do Certificado de Desempenho Energético para 2030. Os clientes industriais permanecem em menor número, mas fornecem um valor em euros desproporcionalmente elevado quando se comprometem com unidades à escala de megawatt.

Os senhorios debatem-se com dinâmicas de incentivos divididos: financiam a bomba de calor, os inquilinos ficam com as poupanças de energia. Algumas províncias permitem agora sobretaxas de renda indexadas aos ganhos de eficiência medidos, aliviando as lacunas de fluxo de caixa dos subsídios. Entretanto, os empresários calculam as taxas de carbono ao abrigo do RCLE-UE e concluem que um período de retorno de sete anos é melhor do que encargos de emissões em aberto. O mercado de bombas de calor na Áustria distribui-se, portanto, de forma mais uniforme pelos grupos de utilizadores a cada ano, diversificando o risco de receita.

Por Instalação: Retrofit Domina, Nova Construção Avança

Os retrofits representaram 63,43% das encomendas de 2025 porque o parque de caldeiras a combustíveis fósseis é simultaneamente antigo e extenso. Os limites de ruído em pátios interiores abaixo de 30 dB obrigam os empreiteiros a selecionar unidades exteriores ultra-silenciosas ou pequenas cassetes de fachada, mas a generosidade dos subsídios mantém as taxas de fecho elevadas. As novas construções registam um CAGR de 2,47% até 2031, uma vez que cada licença emitida após janeiro de 2025 exige um sistema primário renovável, tipicamente uma bomba de calor com circuito geotérmico combinada com aquecimento por piso radiante.

Para as novas construções, os engenheiros de projeto escolhem temperaturas de fluxo de 35-40 °C que elevam os COP sazonais acima de 5,0, tornando o tamanho do mercado de bombas de calor na Áustria nesta fatia o campeão de eficiência. Os responsáveis por retrofit devem, entretanto, gerir circuitos de radiadores de 60-70 °C que reduzem os COP em 15-25%. O portal de janela única de Viena reduziu os tempos de licenciamento de doze para quatro semanas, uma boa prática que se está agora a difundir para Graz e Linz, garantindo que ambos os segmentos mantenham um crescimento de volume sólido.

Análise Geográfica

Viena lidera a procura nacional graças ao seu objetivo de retirar 600.000 aquecedores a gás até 2040, uma meta equivalente a um quarto das unidades a combustíveis fósseis da Áustria. As micro bombas de calor montadas em fachadas e os campos geotérmicos superficiais em projetos como o Aspern Seestadt demonstram como os distritos densos podem escalar o aquecimento eletrificado sem novas chaminés. A Baixa Áustria e a Estíria destacam-se na penetração de fonte de solo porque os subsídios provinciais acumulam EUR 2.000-3.000 (USD 2.260-3.390) sobre os subsídios federais, mas as moratórias de perfuração em bolsas cársticas sensíveis prolongam os tempos de projeto em nove meses.

Tirol, Salzburgo e Vorarlberg desfrutam de redes ricas em energia hídrica que fornecem tarifas de retalho de 0,18-0,20 EUR (USD 0,20-0,23) por kWh, reduzindo os períodos de retorno residenciais para seis a oito anos. As estâncias de esqui reutilizam o calor residual dos motores dos teleféricos para sistemas de derretimento de neve, poupando 80.000 L de óleo de aquecimento por época e divulgando histórias de sucesso que se propagam pelo mercado de bombas de calor na Áustria. O Burgenland rural e partes da Alta Áustria enfrentam alertas de sobrecarga de transformadores que limitam as instalações simultâneas; as atualizações de subestações custam EUR 50.000-150.000 (USD 56.500-169.500) e ficam atrás dos orçamentos regionais, prolongando as curvas de adoção.

Graz e Linz espelham a descarbonização do aquecimento urbano de Viena em redes mais pequenas, ancorando bombas de calor de vários megawatts a correntes de águas residuais e poços geotérmicos. As vilas à beira de lago da Caríntia experimentam sistemas de fonte de água, mas os limites ecológicos rigorosos moderam o volume. Vorarlberg já exige calor renovável em cada nova habitação, enquanto o Burgenland permite sistemas híbridos até 2027, refletindo políticas provinciais divergentes. Uma tranche de EUR 50 milhões (USD 56,5 milhões) do Fundo para o Clima e a Energia orienta os instaladores para localidades com menos de 10.000 habitantes, reequilibrando a equidade geográfica no mercado de bombas de calor na Áustria.

Panorama Competitivo

O mercado de bombas de calor na Áustria permanece moderadamente fragmentado. Os fabricantes domésticos, OCHSNER, iDM Energiesysteme, Heliotherm, M-TEC e OVUM, detêm redes de distribuidores sólidas e investigação e desenvolvimento focada no clima alpino, assegurando cerca de 60% de participação combinada. As multinacionais como Vaillant, Bosch, Daikin, Mitsubishi Electric e LG Electronics aproveitam cadeias de componentes mais amplas para afinar os preços do R290 e corroer as margens locais. As empresas chinesas são cortejadas pelos distribuidores, mas ainda enfrentam barreiras tarifárias e perceções de marca.

As alianças estratégicas alteram o tabuleiro de xadrez. Em agosto de 2025, a Windhager associou-se à Heliotherm em sistemas modulares que abrangem 3 kW-1 MW com COP sazonais acima de 6,0, oferecendo aos operadores de distrito um menu chave-na-mão. Em janeiro de 2025, a VERBUND associou-se à Viessmann e a um banco importante para combinar equipamento, financiamento e manutenção numa única fatura, simplificando a adesão residencial. A Ecop Technologies escala máquinas de alta temperatura de 700 kW a 200 °C, cortejando fábricas de lacticínios, farmacêuticas e de papel que necessitam de vapor limpo. A engenharia acústica é outro campo de batalha: o Altherma 4 da Daikin atinge 28 dB a um metro, passando no rigoroso teste de pátio interior de Viena.

O software acrescenta diferenciação. A plataforma Navigator da iDM integra previsões de tarifas e autoconsumo fotovoltaico, reduzindo os custos operacionais em 10-15%. A Bosch implementa diagnósticos remotos via modems 4G, reduzindo as deslocações de assistência técnica em um terço. À medida que as quotas de F-Gas da UE se tornam mais restritivas, as empresas capazes de certificar projetos R290 de múltiplos circuitos alargam a sua vantagem competitiva. Com os cinco maiores fornecedores a deter cerca de 60% de participação, a pontuação de concentração do mercado é 6, sinalizando uma rivalidade equilibrada com espaço para inovadores de nicho.

Líderes do Setor de Bombas de Calor na Áustria

Vaillant Group

Bosch Group

Stiebel Eltron GmbH & Co. KG

Carrier Global Corporation

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ECOTHERM Austria iniciou a produção interna de bombas de calor comerciais de 50-500 kW para localizar o fornecimento e reduzir o risco de importação.

- Janeiro de 2026: A Heizma obteve EUR 2,5 milhões (USD 2,8 milhões) e nomeou a Viessmann como fornecedor principal para expandir a sua rede de instaladores a nível nacional.

- Dezembro de 2025: O Airvance Group adquiriu uma participação maioritária no distribuidor IPK, acrescentando EUR 17 milhões (USD 18,4 milhões) em vendas na Europa Central.

- Outubro de 2025: A Daikin Austria lançou a série Altherma 4 R290 ultra-silenciosa destinada a retrofits urbanos com pressão sonora de 28 dB.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de bombas de calor na Áustria como a receita anual gerada a partir de unidades recém-fabricadas de fonte de ar, fonte de água e fonte geotérmica com potência inferior a 1 MW, que fornecem aquecimento de espaços, arrefecimento de espaços ou água quente sanitária a utilizadores finais residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: Equipamentos usados, chillers concebidos principalmente para arrefecimento e sistemas VRF compactos são excluídos, de modo a manter o foco exclusivamente em bombas de calor concebidas para esse fim.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaços

- Arrefecimento de Espaços

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores austríacos, gestores de vendas de OEM de bombas de calor, responsáveis de programas de serviços públicos e consultores de eficiência energética em Viena, Alta Áustria e Estíria. Estas conversas permitiram testar os obstáculos à adoção, os preços médios de venda e a repercussão dos subsídios, possibilitando o ajuste fino dos pressupostos identificados durante o trabalho de gabinete.

Investigação Documental

Começamos por compilar dados de instalação, parque edificado e mix energético provenientes de entidades como a Statistik Austria, a European Heat Pump Association, a International Energy Agency e o Ministério da Ação Climática, que nos fornecem a penetração tecnológica de base e os sinais de política. De seguida, as estatísticas de comércio do Eurostat COMEXT, a pauta aduaneira 841861 e as tendências de patentes extraídas através da Questel ajudam-nos a avaliar a intensidade das importações e os pipelines de inovação. Relatórios de empresas, apresentações a investidores e artigos de imprensa de referência complementam os corredores de preços e o comportamento dos canais. Recursos pagos como o D&B Hoovers e o Dow Jones Factiva fornecem dados financeiros e notícias de difícil acesso. Esta lista é ilustrativa e não exaustiva; muitas outras fontes públicas e proprietárias foram consultadas na validação de números e na clarificação de definições.

Dimensionamento de Mercado e Previsão

Um modelo top-down reconstrói a procura a partir do parque habitacional, das conclusões de novas habitações, das adições de área de pavimento não residencial e dos ciclos históricos de substituição, que são depois valorizados através de preços médios de venda ponderados verificados em entrevistas. As verificações cruzadas bottom-up, os roll-ups de receitas de fornecedores amostrados e as verificações dos canais de distribuição identificam discrepâncias. As variáveis-chave incluem as taxas de adesão a subsídios, os diferenciais de preço entre eletricidade e gás, os fatores de desempenho sazonal, as taxas de renovação de edifícios e a capacidade dos instaladores. Uma regressão multivariada projeta cada fator até 2030, enquanto a análise de cenários testa choques de política ou de preços de combustíveis. As lacunas nos totais por segmento são colmatadas com estimativas de ponto médio conservadoras, obtidas a partir de intervalos verificáveis, antes da agregação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas, seguida de verificações de variância face aos dados de vendas de unidades da EHPA e aos dados de construção da Statistik Austria. Os modelos são atualizados de doze em doze meses, com revisões intercalares desencadeadas por alterações materiais nos subsídios ou por variações significativas nos preços dos combustíveis, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Avaliação da Mordor para o Mercado de Bombas de Calor na Áustria é Fiável

As cifras publicadas divergem frequentemente porque as empresas escolhem diferentes cestos de produtos, anos de base e lógicas de previsão. Reconhecemos essas lacunas de forma transparente e explicamo-las para que os decisores percebam onde os números se separam.

Os principais fatores de divergência incluem: (1) se as unidades ar-ar são contabilizadas, (2) a utilização de preços nominais versus preços de transação, (3) os pressupostos sobre picos de procura induzidos por subsídios e (4) a cadência de atualização. O âmbito da Mordor está alinhado com as definições da EHPA, mas remove os produtos legados centrados no arrefecimento, e o nosso modelo é recalibrado anualmente, limitando o desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 244,5 M (2025) | Mordor Intelligence | - |

| USD 773,8 M (2024) | Regional Consultancy A | Inclui unidades ar-ar e aplica uma curva de adesão a subsídios agressiva |

| USD 40 M (2024) | Trade Journal B | Acompanha apenas as exportações Prodcom 28251380; exclui as vendas domésticas de fonte de ar e as margens de retalho |

Estas comparações mostram por que razão o nosso âmbito de produto equilibrado, a modelação de dupla via e as atualizações anuais proporcionam às partes interessadas uma base de referência fiável, rastreável a variáveis claras e a etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de calor da Áustria e quanto se espera que valha até 2031?

A receita situou-se em USD 244,48 milhões em 2025 e está prevista para subir para USD 283,07 milhões até 2031, refletindo uma adoção constante tanto em aplicações de retrofit como de nova construção.

Quais os fatores que impulsionam o crescimento anual mais forte nas vendas de bombas de calor austríacas?

Os generosos subsídios de renovação "Raus aus Öl und Gas", uma meta juridicamente vinculativa de emissões líquidas zero em 2040 e o programa REPowerEU da UE aceleram coletivamente a adoção ao reduzir os períodos de retorno e clarificar os sinais de política a longo prazo.

Por que razão os sistemas de bombas de calor híbridos são particularmente atrativos na Áustria rural?

Permitem aos proprietários depender da bomba de calor em cargas moderadas e mudar para uma caldeira de biomassa ou a gás existente durante o frio extremo, evitando dispendiosas atualizações de alimentadores onde a capacidade da rede trifásica é limitada.

Qual a faixa de capacidade que está a expandir-se mais rapidamente entre os compradores comerciais e de indústria ligeira?

As unidades com potência de 50-200 kW registam o avanço mais rápido, à medida que hotéis, fábricas de lacticínios e processadores de alimentos substituem caldeiras a gás de médio porte por modelos de alta temperatura que fornecem até 200 °C de calor de processo.

Como é que o roteiro de descarbonização de Viena influencia as tendências de instalação a nível nacional?

Ao visar a eliminação progressiva de 600.000 aquecedores a gás até 2040, a capital estabelece requisitos de volume elevados, acelera o licenciamento com um portal de balcão único e estabelece as micro unidades montadas em fachadas como modelo para outras cidades densas.

Qual o obstáculo técnico que mais frequentemente atrasa os projetos de fonte de solo na Estíria e na Baixa Áustria?

As licenças de furos em zonas cársticas exigem levantamentos hidrogeológicos e poços de monitorização, acrescentando EUR 5.000-10.000 em custos e até nove meses de aprovações adicionais antes de a perfuração poder começar.

Página atualizada pela última vez em: