ドイツヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.19 十億米ドル |

| 市場規模 (2026) | 3.33 十億米ドル |

| 市場規模 (2031) | 4.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるドイツヒートポンプ市場分析

ドイツヒートポンプ市場規模は、2025年の31億9,000万USDから2026年には33億3,000万USDに拡大し、2026年~2031年にかけてCAGR 3.84%で成長して2031年までに40億2,000万USDに達する見込みです。2024年~2025年には設置件数が前年比55%増と急増し、ヒートポンプが住宅用空間暖房需要の47%を供給するに至り、新築および大規模改修における標準的な選択肢としてガスボイラーを上回りました。連邦法は現在、新築および大規模改修建物における暖房エネルギーの少なくとも65%を再生可能エネルギーから供給することを義務付けており、2045年までのヒートポンプ主導体制を事実上法制化しています。欧州連合(EU)の排出削減スケジュールと2027年に迫る高地球温暖化係数(GWP)冷媒の使用禁止は、プロパンベースのモデルへの資本投下を促しているものの、現時点でそれを大規模生産できるメーカーはわずかです。電力網の制約とプロパン供給の不安定性が短期的には成長率を抑制しますが、同時にハイブリッド構成、デマンドレスポンスプログラム、および設置業者向け研修投資を促進し、ドイツヒートポンプ市場の長期的な成長軌道を強化しています。

レポートの主要ポイント

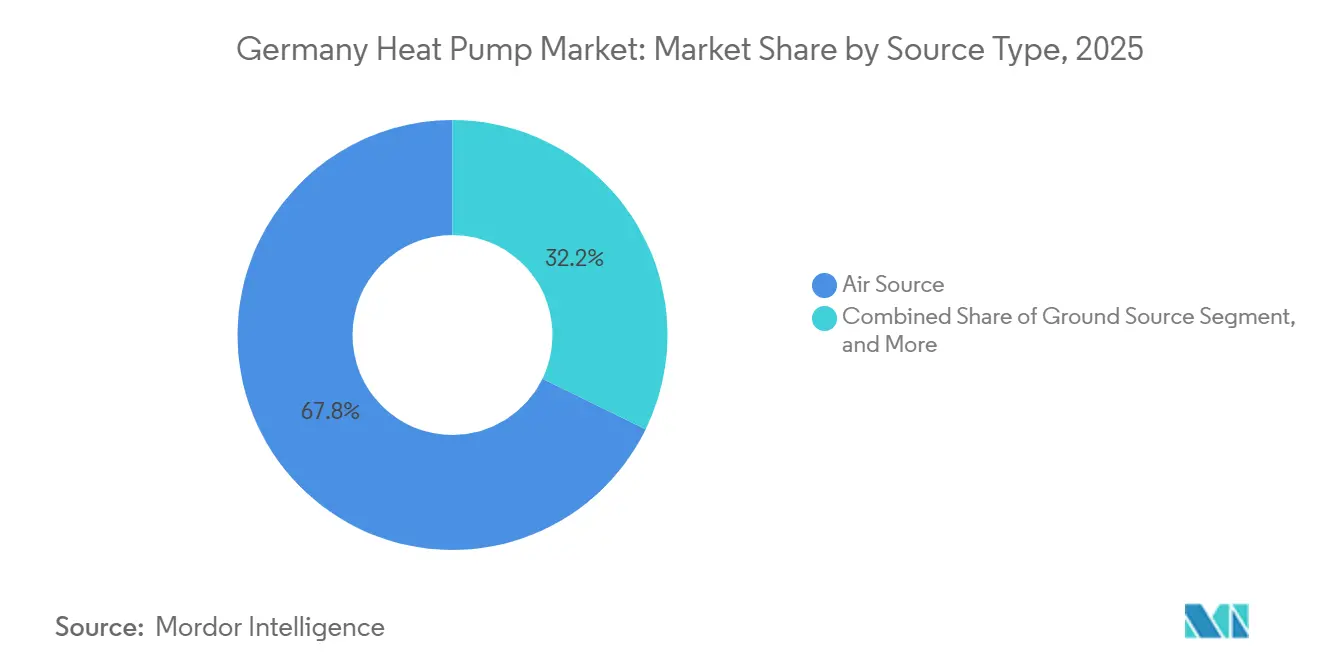

- 熱源タイプ別では、空気熱源システムが2025年のドイツヒートポンプ市場シェアの67.78%を占め、空気熱源とガスボイラーのハイブリッドは2031年にかけてCAGR 5.61%で拡大する見込みです。

- 技術別では、空気対水ユニットが2025年に59.31%の収益シェアで首位を占めましたが、地中熱対水ソリューションは2026年~2031年にかけてCAGR 5.02%と最も速い成長が予測されています。

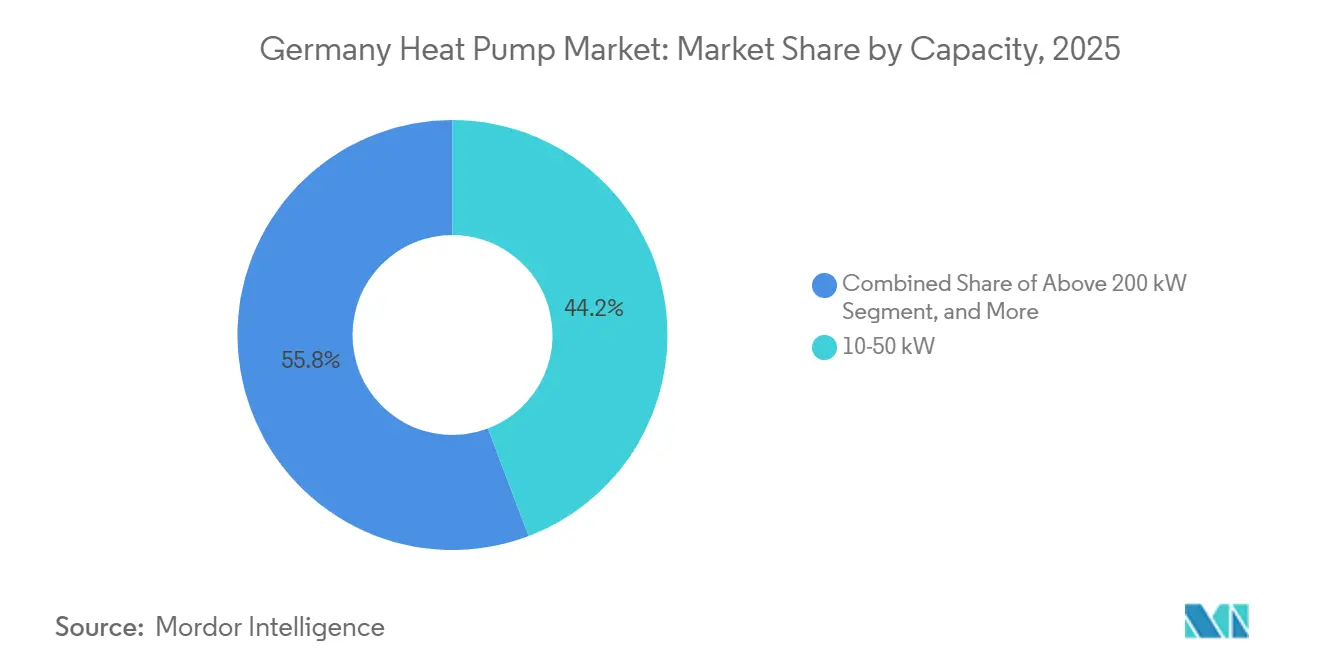

- 容量別では、10~50kWの区分が2025年のドイツヒートポンプ市場規模の44.23%を占め、200kW超のシステムはCAGR 4.72%と2031年に向けて最も急速に成長するセグメントです。

- 用途別では、空間暖房が2025年の収益の52.72%を占め、産業用プロセス加熱は2026年~2031年にかけてCAGR 4.16%で拡大しています。

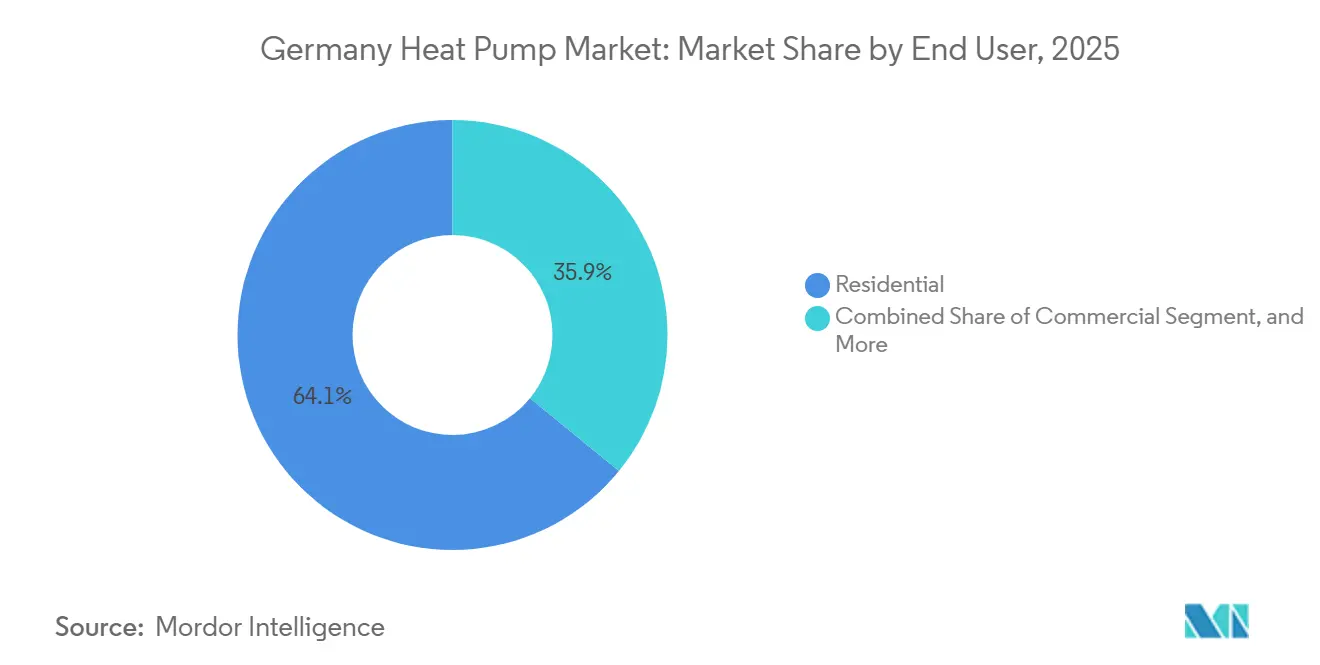

- エンドユーザー別では、住宅用設置が2025年に64.09%のシェアを獲得し、産業用ユーザーは最高のCAGR 3.97%の見通しを示しています。

- 設置タイプ別では、改修が2025年の設置量の54.43%で首位を占めましたが、新築プロジェクトは2031年に向けてCAGR 4.37%の成長軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固な連邦・州補助金および税額控除制度 | +1.2% | 全国規模、特にバーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州 | 短期(2年以内) |

| 高効率暖冷房に対する需要の増大 | +0.9% | 複合用途ニーズを持つ都市部 | 中期(2~4年) |

| EUフィット・フォー・55脱炭素化目標と電化推進 | +0.8% | EU目標に沿った全国規模 | 長期(4年以上) |

| 集合住宅改修向け低騒音空気対空気ヒートポンプの急増 | +0.6% | ベルリン、ハンブルク、ミュンヘン、ケルン、フランクフルト | 中期(2~4年) |

| ドイツ送電系統運用者(TSO)によるスマートグリッドデマンドレスポンス奨励策 | +0.4% | 電力網制約地域、特にバイエルン州および下ザクセン州 | 中期(2~4年) |

| サプライチェーン強靭化政策に基づくEUコンポーネントのニアショアリング | +0.3% | EU全域への波及効果を持つ国内工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固な連邦・州補助金および税額控除制度

ドイツの連邦効率的建物補助金(BEG)プログラムは2025年に38億ユーロ(43億USD)のヒートポンプ補助金を交付し、対象世帯の適格費用の最大70%を助成しました。[1]連邦経済輸出管理局、「BEG補助金ガイドライン2025」、BAFA.DE 回収期間は4~6年に短縮され、コスト面でガスボイラーから決定的に離れる転換点となりました。[2]フラウンホーファーISE、「ヒートポンプ効率調査2025」、ISE.FRAUNHOFER.DE バーデン=ヴュルテンベルク州およびバイエルン州の州上乗せ補助金は、地中熱および地域熱供給接続システムの経済性をさらに高めています。建物外皮改修や屋上太陽光発電との補助金の組み合わせにより、プロジェクト当たりの合計補助金が5万ユーロ(56,500USD)を超える場合があり、複雑な承認手続きを案内するコンサルタント市場が生まれています。行政上の摩擦は残るものの、補助金制度の規模と期間が今後10年間の需要を下支えしています。

高効率暖冷房に対する需要の増大

気候適応は今や主流の購買動機となっており、冷房機能を備えたデュアルユースユニットは2026年の住宅用設置の38%を占め、2年前の22%から上昇しました。[3]ドイツヒートポンプ協会、「ドイツヒートポンプ市場データ2025」、BWP.DE 35℃を超える熱波に見舞われる南部州では、季節成績係数4.5超の空気対空気モデルが好まれています。商業用購買者は、ピーク負荷を約30%削減しながらゾーン制御を精緻化する可変速コンプレッサーを指定しています。プロパン充填システムはR410A前世代機と比較してさらに8~12%の効率向上をもたらし、ESGスコアカードの要件を満たしています。2027年に迫るエコデザイン閾値により、これらの性能向上が規制上の最低基準として固定される見込みです。

EUフィット・フォー・55脱炭素化目標と電化推進

ドイツは2030年までに部門別炭素予算内に収まるため、約600万台の化石燃料ボイラーをヒートポンプに交換する必要があります。自治体熱計画法は都市に対して2026年~2028年までにヒートポンプゾーンのマッピングを義務付けており、地区規模のプロジェクトと民間改修の両方を触媒しています。ガス網の拡張はもはや規制上のコスト回収の対象とならず、すべての新築住宅がオール電化設計へと誘導されています。資本は政策に追随しており、Boschだけでも2026年までにヒートポンプの研究開発および製造に10億ユーロ(11億3,000万USD)超を拠出する計画です。EUと国家の義務付けの同期がドイツヒートポンプ市場の加速を継続させています。

集合住宅改修向け低騒音空気対空気ヒートポンプの急増

35dB未満で動作するファサード一体型ユニットは、音響規制により従来は設置不可能だった人口密集地区での導入を可能にしています。60kg未満のコンパクトな屋外モジュールはバルコニーや屋上への設置を簡素化し、作業時間を40%削減します。改正税制により家主は改修費用をより迅速に償却できるようになり、オーナーと入居者のインセンティブが一致しています。建物エネルギー法(GEG)の65%再生可能熱規定と相まって、自治体は集合住宅改修においてヒートポンプを事実上義務付ける許可を迅速に処理しています。技術的ブレークスルーと政策的後押しのこの組み合わせにより、ドイツの1,900万戸のアパートへの普及が深まる見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なFガスおよび安全規制への適合要件 | -0.7% | 全国規模、バーデン=ヴュルテンベルク州およびヘッセン州でより厳格 | 短期(2年以内) |

| 認定設置業者およびHVAC技術者の不足 | -0.9% | 農村部および東部連邦州 | 中期(2~4年) |

| 農村部の配電網の混雑 | -0.5% | バイエルン州、下ザクセン州、メクレンブルク=フォアポンメルン州、ブランデンブルク州 | 中期(2~4年) |

| プロパン(R290)冷媒のサプライチェーンのボトルネック | -0.4% | EU石油化学ハブへの依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なFガスおよび安全規制への適合要件

GWPが150を超える冷媒に対する2027年の使用禁止により、高引火性に分類されるプロパンへの転換が強制され、安全機能および設置業者認定のためにユニット当たり300~500ユーロ(339~565USD)の適合費用が追加されます。中小規模のOEMは迅速な再設計に必要なエンジニアリング能力を欠いており、合併または撤退を選択しているため、消費者の選択肢が狭まっています。ドイツの労働安全当局は追加研修と漏洩検知機器を義務付けており、設置業者の能力をさらに圧迫しています。生産割当量が段階的に削減されるにつれ、旧来のR410AおよびR32システムが孤立するリスクがあり、近期の改修需要を抑制しています。R290を中心としたサプライチェーンが正常化するまで、適合コストの重荷がドイツヒートポンプ市場の勢いを削ぐ見込みです。

認定設置業者およびHVAC技術者の不足

2025年にVDI認定技術者として卒業したのはわずか12,000人であり、設置目標を達成するために年間必要な25,000人を大幅に下回っています。[4]ドイツ技術者協会、「VDI 4645認定基準」、VDI.DE ブランデンブルク州およびメクレンブルク=フォアポンメルン州では待機時間が18ヶ月を超えており、2年以内に工事が完了しなければ失効する補助金の価値を損なっています。複雑な改修工事では労務費がプロジェクト予算の最大65%を占めています。メーカーは研修アカデミーに多額の投資を行っていますが、新たな供給能力の大半は2028年以前には整わない見込みです。[5]Stiebel Eltron、「ヘクスター工場拡張プレスリリース」、STIEBEL-ELTRON.COM 設置業者のボトルネックは依然として成長に対する最も直接的な制約要因です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド構成が空気熱源の主導的地位を延長

空気熱源ユニットは2025年のドイツヒートポンプ市場収益の67.78%を生み出し、ほとんどの改修プロジェクトに適した適度な初期費用と簡便な設置という組み合わせにより首位を維持しています。空気熱源モジュールと凝縮式ガスボイラーを組み合わせたハイブリッドは、65%再生可能熱規則を満たしながら電力価格の急騰リスクからオーナーを守るため、最速のCAGR 5.61%の年間成長をもたらすと予測されています。水熱源および地中熱ソリューションはニッチな存在にとどまっていますが、地熱システムに対する連邦補助金ボーナスがコスト差を縮小しており、密集した地区に安定した熱供給を必要とする自治体の関心を集めています。

ハイブリッドの勢いは技術的改良も反映しています。VaillantのaroTHERM plusはリアルタイムで燃料切り替えを調整し、Daikinの70℃への流温ブーストは古い住宅でのラジエーター交換の必要性を排除します。政策立案者はヒートポンプが年間負荷の3分の2を供給する場合にデュアル燃料システムが完全なBEG補助金の対象となることを認めることでこのトレンドを増幅させており、事実上旧来のボイラーをバックアップの地位に追いやっています。その結果、純粋な空気熱源ユニットが全体の出荷量を引き続き支配する中でも、ハイブリッドは2031年まで毎年ドイツヒートポンプ市場シェアを拡大すると予想されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:地中熱対水が地域熱供給需要を背景に台頭

空気対水システムは成熟したサプライチェーンと設置業者の習熟度に支えられ、2025年の販売の59.31%を占めました。しかし地中熱対水ユニットは、地域熱供給事業者が数百棟の建物を共有ボアフィールドに接続する際に掘削コストが大幅に低下するため、全体の3.84%を上回る年率5.02%の成長が予測されています。水対水設計はプロセス熱とプールに関連した産業用ニッチを占め、空気対空気スプリットは低騒音ファサードユニットを必要とする集合住宅改修で支持を集めています。

連邦補助金は、季節成績係数4.0超を達成する地熱システムに5ポイントの追加補助を加え、プロジェクト費用の最大70%まで総支援額を引き上げます。ハンブルクの4MW空気熱源プラントとケルンの150MW地熱契約は、都市公益事業者が旧来の蒸気ネットワークを脱炭素化するために多様な技術を拡大している様子を示しています。ViessmannのVitocalラインのR290改訂などの段階的なアップグレードは空気対水の既存勢力がシェアを守るのに役立っていますが、地域ネットワークの長期的な上昇傾向は、ドイツヒートポンプ市場規模の増分を地中熱中心のアーキテクチャへと傾けています。

容量別:メガワット規模ユニットが最も急速な上昇を記録

10~50kWの区分は一戸建ておよび小規模集合住宅への適合性を反映して2025年の販売の44.23%を占めました。200kW超のシステムは絶対量では小さいものの、産業用ユーザーや都市公益事業者が130℃の蒸気を生成できる高温ユニットを導入するにつれ、年率4.72%の成長が予測されています。[6]SPH サステナブル プロセス ヒート、「ThermBooster技術仕様」、SPH.DE 10kW未満の機器はコンパクトなアパートをカバーし、設置業者が冗長性のためにカスケード接続するモジュール式構成要素として機能します。50~200kWクラスは暖冷房の複合節約を追求するスーパーマーケットやオフィスに適しています。

大容量の成長は、資本支出の最大40%を還付する連邦補助金と、事業者が系統サービスで得るデマンドレスポンス収入によって触媒されています。MVVマンハイムの165MWライン川プロジェクトはこの転換を象徴しており、単一の設置がドイツヒートポンプ市場規模を一気に大幅拡大できることを示しています。一方、10~50kWの範囲では、アジアブランドが低価格モデルで参入するにつれ激しい競争が平均販売価格を年間約8%圧縮しており、価格圧力をもたらすと同時に市場へのアクセスを広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:プロセス加熱が空間暖房の成熟を上回る

空間暖房は2025年の売上高の52.72%を占めましたが、アーリーアダプターによる改修が飽和するにつれ成長は鈍化しています。産業用プロセス加熱はCAGR 4.16%で推移しており、2025年に1kWh当たり約0.08ユーロ(0.09USD)付近で推移した天然ガス価格と、低排出生産を優遇するEU炭素国境調整措置によって後押しされています。給湯・プール加熱のニッチは小規模ながら魅力的であり、自家消費を最大化する太陽光発電とヒートポンプの組み合わせパッケージによって支援されています。

SPHの139℃ThermBoosterなどの高温技術革新は、従来ガスボイラーに依存していた醸造所や化学工場へのヒートポンプの適用範囲を拡大しています。蓄熱装置を組み合わせたハイブリッド空間暖房パッケージは需要曲線を平坦化し、オーナーがオフピーク料金を活用できるようにします。これらのユースケースの変化は収益を多様化し、成熟しつつある住宅用空間暖房セグメントよりも速いペースでエネルギー集約型産業におけるドイツヒートポンプ市場シェアを押し上げるでしょう。

エンドユーザー別:住宅が主導し、産業の勢いが高まる

住宅用購買者は約600万台の老朽化ボイラーという改修プールを背景に2025年収益の64.09%を獲得しました。商業施設は残りの大部分を占め、複合用途建物での同時暖冷房に可変冷媒流量システムを活用しています。産業用顧客は絶対額ではまだ小規模ですが、エネルギーコストの裁定取引とEU気候割当への適合を追求するにつれ、最高のCAGR 3.97%を示しています。

改修費用の加速償却を認める税制改正後、家主と入居者のインセンティブの整合性が改善されており、自治体による新規ガス網接続の禁止が新規住宅をオール電化設計に固定しています。産業側では、企業がヒートポンプを不安定なガス価格に対するヘッジとして、また地域ネットワークを通じた余剰熱の収益化手段として捉えており、このカスタマークラスはドイツヒートポンプ市場シェア計算において高まる重要性を持っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

設置別:新築の拡大が改修量を上回る

改修は2025年の設置量の54.43%を占めましたが、容易な一戸建て転換が概ね完了しているため、新規建設への設置よりも成長が遅くなっています。新築への設置は建物エネルギー法の65%再生可能熱規則と新規ガス幹線を禁止する地域熱計画ゾーンに牽引され、年率4.37%で増加すると予測されています。

目的設計された建物は低温水暖房システムと厚い断熱材を統合し、季節成績係数を4.5超に押し上げ、電力網への負荷を軽減します。改修工事は依然として大規模ですが、水力学的複雑性、旧式ラジエーター、および設置業者不足による摩擦に直面しています。メーカーはStiebel Eltronのモジュール式wpnextラインのようなプラグアンドプレイパッケージで対応していますが、技術者の供給能力が改善されるまで、改修の工期は合理化された新築の展開と比較して長期化したままとなるでしょう。

地域分析

南ドイツが設置を主導しており、バイエルン州だけで2024年の全国設置量の約37%を占めています。これは一戸建て住宅の高い割合、手厚い州上乗せ補助金、および大型コンプレッサーを正当化する厳冬気温によるものです。バーデン=ヴュルテンベルク州は2008年から施行されている独自の再生可能熱義務付けを活用して新築住宅の標準としてヒートポンプを定着させており、僅差で続いています。ノルトライン=ヴェストファーレン州はルール地方周辺の産業・地区ソリューションに注力し、旧来の石炭資産をメガワット規模のポンプを基盤とした低炭素熱ネットワークに転用しています。

東部連邦州は、低い世帯収入、老朽化した建物ストック、および設置業者カバレッジの希薄さにより待機時間が18ヶ月を超え、2年後に失効する補助金の価値を損なっているため、遅れをとっています。それでも、ブランデンブルク州とザクセン州は注文を集約して機器コストを約15%削減する共同購買グループへの資金提供を開始しています。ハンブルクとベルリンは2030年までに100%再生可能熱を目標とし、低騒音空気対空気ユニットと下水熱回収を好む集合住宅改修を推進しています。

下ザクセン州とシュレースヴィヒ=ホルシュタイン州は、冬季の電圧降下がすでに一時的な出力制限を引き起こしている農村部の電力網混雑と戦っています。同地域の電力会社はデマンドレスポンス料金を試験導入し、さらなる普及を解放するためのフィーダー線の増強を加速しています。ザールラント州とテューリンゲン州(ドイツで最も小さい2つの州)は、掘削費用を数十世帯で分担するコミュニティ所有のボアフィールドを試験的に導入しており、他の農村地域が注目するモデルとなっています。全体として、地理的条件が設置業者の可用性、気候上の便益、および補助金の積み重ねを規定するため、州レベルの政策の細部が今後数年間にわたってドイツヒートポンプ市場の空間的プロファイルを形成し続けるでしょう。

競合環境

市場集中度は中程度であり、Viessmann、Vaillant、Bosch、Daikin、およびStiebel Eltronが2025年の出荷量の約60%を合計で占め、多数の中小ブランドが地域的または技術的なニッチを埋めています。既存大手は冷媒供給から設置業者研修に至るまで垂直統合を深め、規制上および労働力のボトルネックから身を守っています。現在120万台のポンプに接続されているViessmannのViCareプラットフォームは予知保全とデマンドレスポンス集約を提供し、競合他社が追随困難なデータ主導のロックインを実現しています。

Daikinは2027年までにギュグリンゲンのR290生産能力を年間20万台に3倍増し、中小競合他社がまだプロパン再設計を進める中で2027年の高GWP禁止への適合を確保しています。Stiebel Eltronの6億ユーロ(6億7,800万USD)のヘクスター増設は5万平方メートルの床面積を追加し、年間2,000人の設置業者を研修する戦略的取り組みであり、業界の技術者不足の緩和を目指しています。Boschは2025年に可変速コンプレッサーとスマートグリッドインターフェースに関するヒートポンプ特許を47件出願しており、次の差別化の方向性を示しています。

挑戦者には、効率基準を満たしながら全国的なサービスカバレッジを欠く競争力のある価格の空気対水ユニットを供給する中国OEMと、地中熱設計を専門とするAlpha InnotecやWaterkotteなどのドイツのニッチ企業が含まれます。VDI 4645に基づく設置業者認定に関する規制圧力は研修アカデミーに資金を提供するブランドを優遇し、サポートの少ない輸入業者を不利な立場に置きます。産業用プロセス加熱が新たな収益源として台頭するにつれ、SPHやMAN Energy Solutionsなどの専門企業が高温分野での地位を確立しており、技術スペクトルを広げ、上位シェアが集約される中でもドイツヒートポンプ市場全体の競争が活発であり続けることを確保しています。

ドイツヒートポンプ産業のリーダー企業

-

Daikin Industries Ltd.

-

Viessmann Climate Solutions SE

-

Panasonic Holdings Corporation

-

Trane Technologies Plc

-

BDR Thermea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Daikinはギュグリンゲンに第3のR290ラインを追加するために1億5,000万ユーロ(1億6,950万USD)を配分し、2027年までに年間生産能力を20万台に引き上げます。

- 2026年2月:MVV Energieは2億ユーロ(2億2,600万USD)の165MWライン川ヒートポンプの最終承認を取得し、2028年冬の稼働開始を予定しています。

- 2026年1月:ViessmannはViFlex プログラム向けのデマンドレスポンス機能を内蔵したVitocal 250-AW Proを発表しました。

- 2025年11月:Stiebel Eltronはヘクスター拡張の第1フェーズを完了し、生産スペースと研修アカデミーを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツのヒートポンプ市場を、周囲空気・水・地熱から熱を採取し、住宅・商業・産業・地域暖房の各用途において空調または衛生用温水として供給する、新規設置された工場製造ユニットの金額として定義する。対象は、エアソース、水熱源、地中熱源、ハイブリッド、および1 MW未満の大規模自然冷媒システム、ならびに自治体ネットワークに供給する複数MWthプラントを含む。

対象外:冷房専用のポータブルエアコンまたはVRFユニットは計上しない。

セグメンテーション概要

-

熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

-

技術別

- 空気対空気

- 空気対水

- 水対水

- 地中熱対水

-

容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

-

用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

-

エンドユーザー別

- 住宅

- 商業

- 産業

-

設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、バイエルン州のインストーラー、ノルトライン=ヴェストファーレン州の設備卸売業者、および地域ネットワークに対応するエネルギーサービス会社にインタビューを実施した。その後、ベルリンの政策担当者と協議し、補助金交付の速度を把握した。これらの協議により、出荷集計、販売チャネルのマージン、および見込みリトロフィット率が検証され、公表統計では埋められなかったギャップが補完された。

デスクリサーチ

Destatis建築許可ファイル、BAFA補助金台帳、ヒートポンプに関するEurostat輸入コード8418 69 10/20、およびEHPA出荷登録簿を起点とし、これらにより設置台数と技術別内訳の枠組みを構築した。建物エネルギー法およびEU F-Gas規制などの政策文書はコンプライアンスの契機を明確化し、R290充填量制限に関する査読済み学術誌は効率性の前提条件に情報を提供した。企業の財務報告書、プレスリリース、およびQuestelの特許ファミリーは、価格動向と製品パイプラインのベンチマークに活用した。上記の情報源は例示であり、データ収集および整合性確認には多数の追加的な公開・有料資料が活用された。

市場規模の算定と予測

トップダウンモデルは、ドイツの住宅ストック、商業用床面積、および産業用プロセス熱需要を起点とする。用途別のヒートポンプ普及率を適用し、平均販売価格帯(<10 kW、10〜50 kW、>50 kW)を乗じる。結果は、メーカー売上とインストーラー受注残のボトムアップ積み上げによって選択的に相互検証される。新築完工数、BAFA補助金取得率、電力対ガス価格比、冷媒転換コスト、認定インストーラーの供給能力などの主要変数が多変量回帰に組み込まれ、2030年までの需要を予測する。サプライヤーの積み上げがトップダウン合計を下回る場合、ベースラインを確定する前にインストーラーのバックログデータを用いて数量を再配分する。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経る。異常検知ルールがEHPAおよびBDHベンチマークとの乖離にフラグを立て、重要なイベントが発生した場合はサイクル途中での改訂が行われる。Mordorは12ヶ月ごとに更新を行い、納品直前に最終データ確認を実施する。

MordorのドイツヒートポンプベースラインがなぜSolidであるか

公表値がしばしば乖離するのは、各社が異なる製品ミックス、補助金転嫁の前提、および通貨基準を採用するためである。建物エネルギー法の法的定義に沿ってスコープを整合させ、実際の請求書中央値に価格を固定することで、Mordorはハイブリッドボイラーの一括計上や産業用大型プラントの除外によって生じうる過大・過小評価を回避している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 3.19 B(2024年) | Mordor Intelligence | - |

| USD 1.50 B(2024年) | Regional Consultancy A | エアソースユニットのみを計上し、地域暖房プロジェクトを除外している |

| USD 1.22 B(2024年) | Global Consultancy B | 住宅需要モデルを使用しており、20 kW超の商業用リトロフィットを見落としている |

| USD 2.02 B(2024年) | Industry Association C | 積極的な補助金主導のASP割引を適用し、ハイブリッドシステムを除外している |

この比較は、スコープ、価格設定、およびエンドユーザーの範囲が完全に統一された場合、Mordorのバランスのとれたアプローチが、機会の規模評価および戦略のストレステストにおいて最も信頼性が高く透明性のあるベースラインを意思決定者に提供することを示している。

レポートで回答される主要な質問

2026年のドイツヒートポンプ市場の規模はどのくらいですか?

33億3,000万USDであり、2031年までに40億2,000万USDに達する軌道にあります。

2026年~2031年のドイツにおけるヒートポンプのCAGR予測はどのくらいですか?

市場は予測期間中にCAGR 3.84%で成長する見込みです。

市場シェアをリードしている熱源タイプはどれですか?

空気熱源ヒートポンプが2025年に67.78%の収益シェアで首位を占めました。

ハイブリッドヒートポンプはなぜこれほど急速に成長しているのですか?

電力価格の変動に対するヘッジとなり、年間負荷の少なくとも65%を賄う場合に補助金の対象となるためです。

より速い成長を妨げている主なボトルネックは何ですか?

認定設置業者の不足により、一部の地域ではプロジェクトの待機時間が18ヶ月を超えています。

ヒートポンプの普及が最も速いドイツの州はどこですか?

バイエルン州とバーデン=ヴュルテンベルク州が州補助金と厳格な再生可能熱義務付けに支えられて普及をリードしています。

最終更新日: