Tamanho e Participação do Mercado de Bomba de Calor na Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

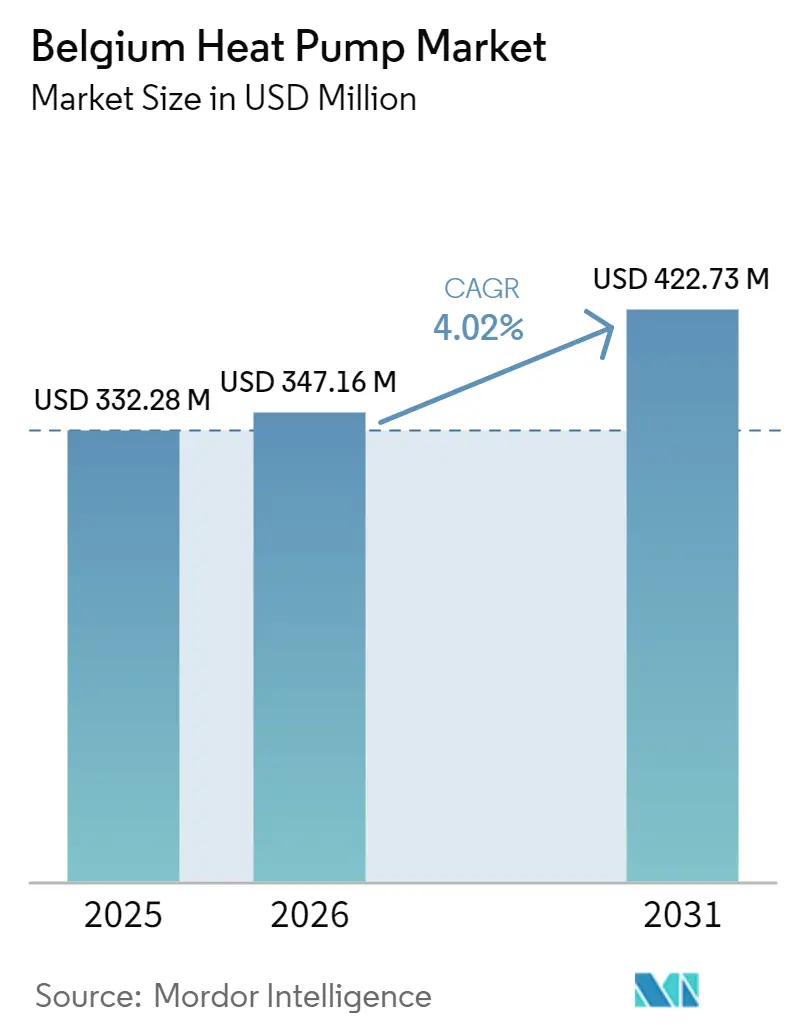

| Tamanho do mercado no ano base (2025) | 332.28 Milhões de dólares |

| Tamanho do Mercado (2026) | 347.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 422.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Bélgica por Mordor Intelligence

Espera-se que o tamanho do mercado de bomba de calor na Bélgica cresça de USD 332,28 milhões em 2025 para USD 347,16 milhões em 2026, com previsão de atingir USD 422,73 milhões até 2031, a um CAGR de 4,02% no período 2026-2031. A reforma dos subsídios que reduz o IVA sobre bombas de calor para 6%, a aceleração da proibição regional de novas caldeiras a óleo e a procura empresarial por calor de baixo carbono em zonas industriais estão a orientar famílias e fábricas para sistemas eletrificados, mesmo enquanto o rácio nacional de preço eletricidade-gás permanece o mais elevado da Europa. Os fabricantes estão a localizar investigação e produção para acelerar projetos com refrigerante R290 que cumpram as regras de gases fluorados da UE e para reduzir os prazos de entrega face à crescente procura de retrofit. O crescente interesse em receitas de resposta à procura, integração de calor residual de centros de dados e contratos de compra de energia de calor renovável sustenta carteiras de encomendas estáveis para unidades de média escala (50-200 kW). Projetos híbridos de fonte de ar que alternam automaticamente para apoio a gás integrado durante janelas de tarifa de pico estão a ganhar quota como escolha de transição para o parque habitacional belga anterior a 1970, com fraco isolamento.

Principais Conclusões do Relatório

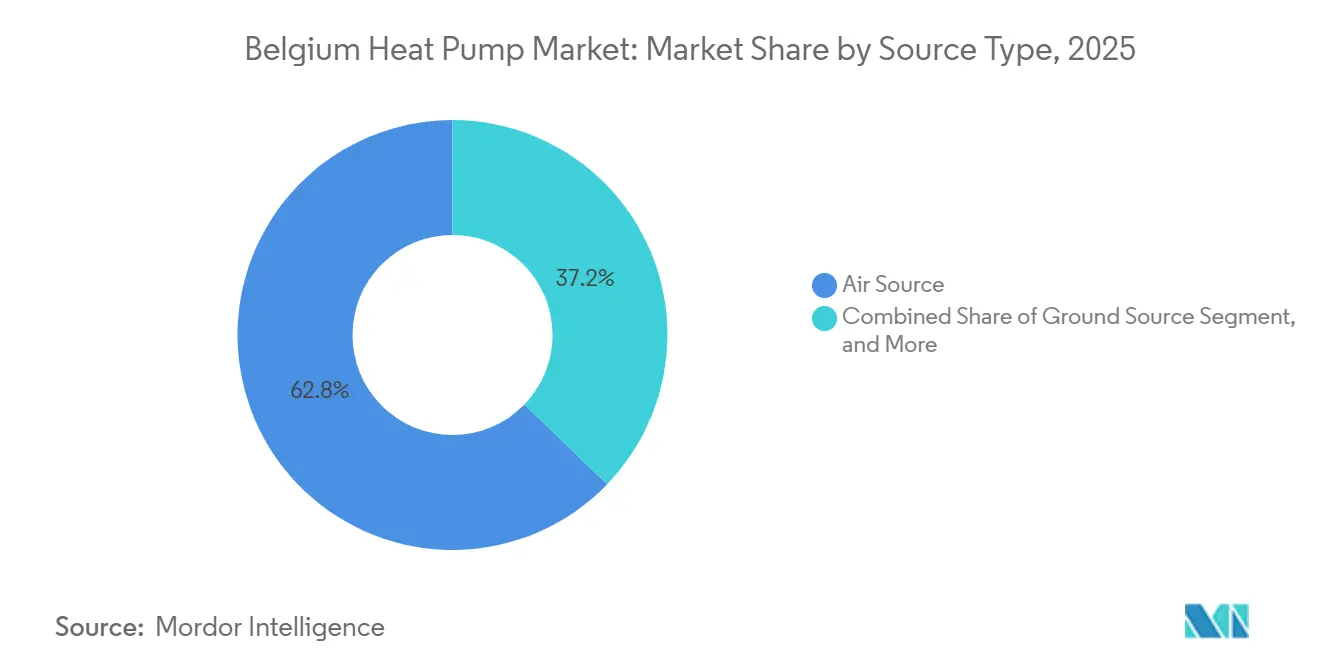

- Por tipo de fonte, os sistemas de fonte de ar captaram 62,78% da participação do mercado de bomba de calor na Bélgica em 2025, enquanto os sistemas híbridos têm projeção de registar o CAGR mais rápido de 5,13% até 2031.

- Por tecnologia, a tecnologia ar-para-água liderou com 52,41% de participação em 2025, e as unidades solo-para-água têm previsão de expandir a um CAGR de 4,86% até 2031.

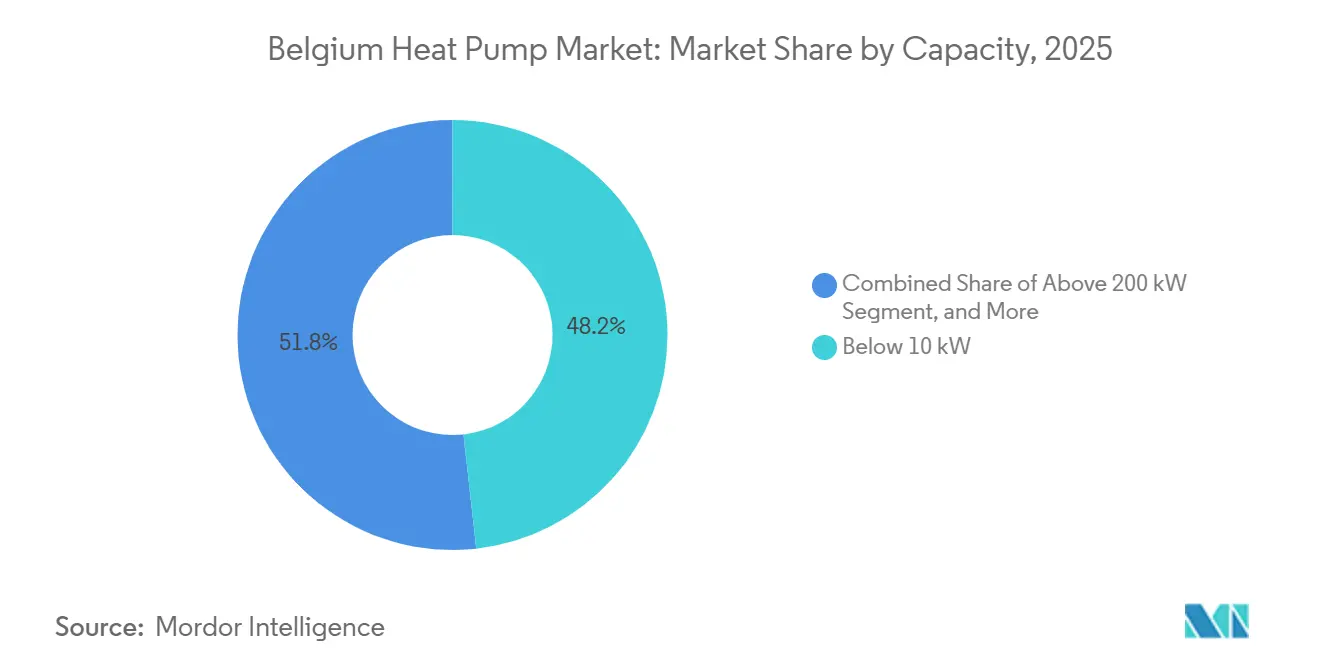

- Por capacidade, a faixa abaixo de 10 kW representou 48,23% das instalações de 2025, enquanto a classe de 50-200 kW está definida para crescer a um CAGR de 4,42%, o mais rápido entre as faixas de capacidade.

- Por aplicação, o aquecimento de espaço representou 41,82% da procura de 2025, mas o calor industrial e de processo está no caminho para o CAGR mais elevado de 4,63% ao longo do período de perspetiva.

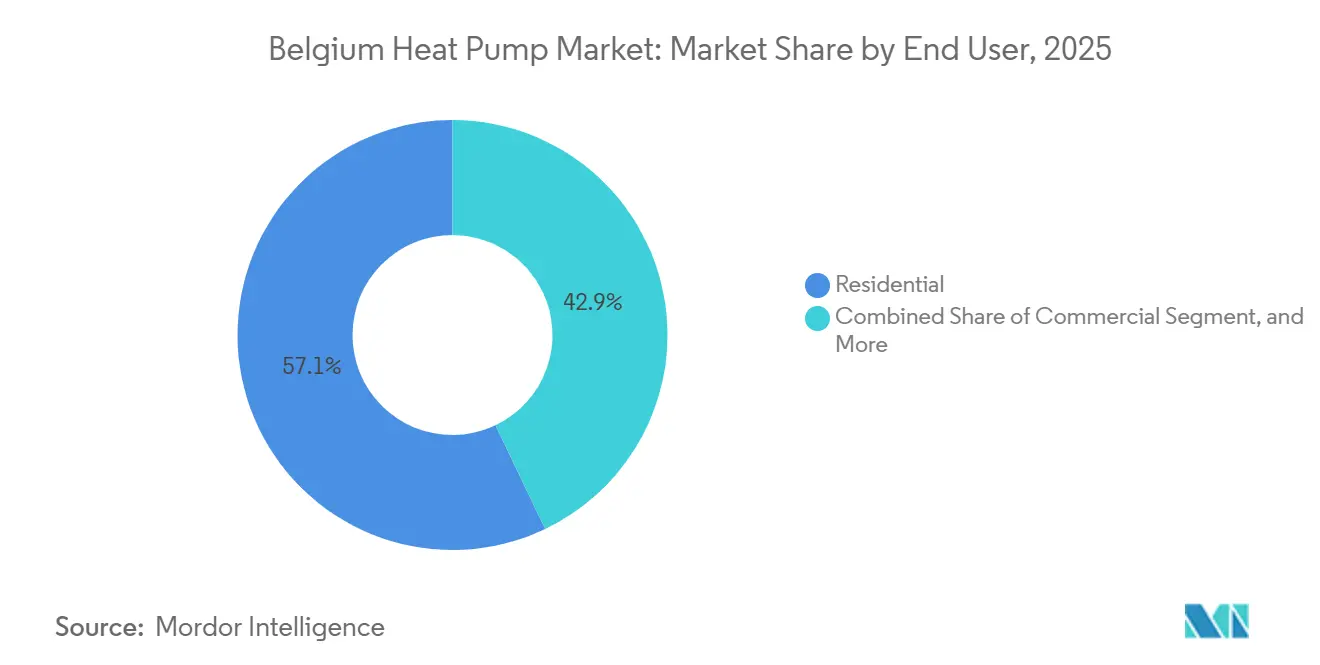

- Por utilizador final, os utilizadores finais residenciais detinham 57,09% de participação em 2025, mas o segmento industrial tem previsão de crescer a um CAGR de 4,28%, superando todos os outros grupos de clientes.

- Por tipo de instalação, as novas construções dominaram com 64,43% de participação em 2025, enquanto os retrofits deverão registar um CAGR de 4,12% à medida que os pacotes de subsídios amadurecem.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bomba de Calor na Bélgica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Subsídios para Bombas de Calor no Âmbito do PNEC 2030 da Bélgica | +1.2% | Nacional, maior adoção em Flandres e Bruxelas | Curto prazo (≤ 2 anos) |

| Eliminação Obrigatória das Caldeiras a Óleo em Flandres até 2026 | +0.9% | Flandres aplicado em 2022, novas construções na Valónia em 2026 | Curto prazo (≤ 2 anos) |

| Integração de Calor Residual de Centros de Dados | +0.8% | Valónia e Bruxelas | Médio prazo (2-4 anos) |

| Expansão dos Contratos de Compra de Energia de Calor Renovável Empresarial | +0.6% | Zonas industriais em Antuérpia e Liège | Médio prazo (2-4 anos) |

| Transição para Calor de Processo Eletrificado Abaixo de 120 °C | +0.5% | Nacional, adoção antecipada no Brabante Flamengo e Hainaut | Longo prazo (≥ 4 anos) |

| Receitas de Equilíbrio da Rede Através de Agregadores de Resposta à Procura | +0.3% | Nacional, programas piloto da Elia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Subsídios para Bombas de Calor no Âmbito do PNEC 2030 da Bélgica

As autoridades federais e regionais visam 2,3 milhões de unidades acumuladas até 2030, um aumento seis vezes superior às instalações de 2025, e apoiam este objetivo com subsídios de até EUR 8.000 (USD 9.040) em Flandres e alívio de IVA que reduz o custo inicial de um sistema residencial típico em cerca de EUR 1.500 (USD 1.695).[1]Energy-Cities, "A Bélgica vai Reduzir o IVA sobre Bombas de Calor e Aumentá-lo sobre Caldeiras a Combustível Fóssil," energy-cities.eu O Rénopack da Valónia associa o apoio à bomba de calor a melhorias de isolamento, reduzindo o período de retorno para sete a nove anos. Bruxelas acrescenta um prémio com base nos rendimentos para famílias de baixos rendimentos, alargando o acesso. Em conjunto, estes incentivos reduzem as barreiras de capital, aceleram as carteiras de encomendas dos instaladores e impulsionam a procura de curto prazo antes do marco de 2030.

Eliminação Obrigatória das Caldeiras a Óleo em Flandres até 2026

Flandres proibiu novas caldeiras a óleo em 2022 e a Valónia alargou a restrição a novas construções a partir de 2026, eliminando cerca de 60.000 unidades de potencial de substituição anual para sistemas fósseis.[2]EURACTIV Staff, "Tribunal Belga Confirma a Proibição de Caldeiras a Óleo em Flandres," euractiv.com A validação judicial em 2024 removeu a incerteza jurídica, pelo que os proprietários enfrentam agora uma opção de eletrificação por defeito quando as caldeiras envelhecidas falham. A política aumenta acentuadamente a procura de curto prazo por unidades de fonte de ar e híbridas com dimensão abaixo de 10 kW, ao mesmo tempo que impulsiona a requalificação dos instaladores e o lançamento de produtos com R290.

Integração de Calor Residual de Centros de Dados

As licenças ambientais revistas obrigam os operadores de hiperescala a fornecer o excesso de calor dos servidores às redes municipais. O campus de Farciennes da Google já aquece 5.000 habitações e compensa 12.000 t de CO₂ por ano.[3]Data Center Dynamics Staff, "Centro de Dados da Google na Bélgica vai Fornecer Calor Residual à Rede Local de Aquecimento Urbano," datacenterdynamics.com O conjunto de 10 MW planeado pela Microsoft em Charleroi irá replicar o modelo, sinalizando um pipeline em 15 locais belgas de hiperescala operacionais que hoje recuperam apenas uma fração da sua produção térmica de 200 MW. As bombas de calor são essenciais para elevar os 30 °C de escape para os 70 °C de grau de aquecimento urbano, criando um benefício de equipamento de médio prazo.

Expansão dos Contratos de Compra de Energia de Calor Renovável Empresarial

Os compradores industriais estão a fixar contratos de eletricidade de 10 a 15 anos a EUR 60-70 por MWh, bem abaixo das médias spot de 2025, para financiar retrofits de calor de processo eletrificado. A Borealis assinou contratos de compra de energia de várias centenas de gigawatts-hora que sustentam a implantação de bombas de calor nos craqueadores de vapor de Antuérpia.[4]Borealis Press Office, "A Borealis Assina Acordos de Eletricidade Renovável na Bélgica," borealisgroup.com A cervejaria AB InBev em Leuven reduziu o consumo de gás em 18% após a instalação de uma unidade ar-para-água de 2 MW. Estes acordos proporcionam certeza de preço e visibilidade de carbono, acelerando as encomendas industriais nos clusters químicos e alimentares.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo de Capital Inicial | -0.9% | Nacional, agudo nas zonas de baixos rendimentos de Bruxelas e Valónia | Curto prazo (≤ 2 anos) |

| Disparidade de Preço Eletricidade-Gás | -1.1% | Nacional, mais grave em Bruxelas e Valónia | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada entre Instaladores de Bombas de Calor | -0.6% | Nacional, crítico na Valónia rural e Flandres Ocidental | Médio prazo (2-4 anos) |

| Desafios de Desempenho no Parque Habitacional Anterior a 1970 | -0.5% | Nacional, concentrado em Bruxelas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disparidade de Preço Eletricidade-Gás

O rácio de preço eletricidade-gás de 3,9 da Bélgica em maio de 2025, quase o dobro da média da UE, corrói as poupanças operacionais, deixando uma família típica a pagar EUR 1.450 (USD 1.639) por ano em eletricidade para bomba de calor versus EUR 1.350 (USD 1.526) para gás. A mudança fiscal de 2026 reduz, mas não elimina, a diferença. Os consumidores protegem-se escolhendo unidades híbridas que alternam para gás durante as horas de tarifa de pico, amortecendo a procura por sistemas totalmente elétricos até que os preços grossistas convirjam.

Elevado Custo de Capital Inicial

Os sistemas residenciais ar-para-água custam EUR 12.000-15.000 (USD 13.560-16.950) antes dos subsídios, quatro vezes mais do que uma caldeira a gás de condensação, e os candidatos de baixos rendimentos aguardam até nove meses pelo reembolso, sobrecarregando o fluxo de caixa das famílias. Os modelos de arrendamento representam apenas 2% das instalações de 2025, muito abaixo da penetração holandesa e francesa, indicando um ecossistema de financiamento subdesenvolvido que abranda a adoção em massa apesar do robusto apoio político.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Os Sistemas Híbridos Fazem a Ponte na Transição

As configurações híbridas que combinam bombas de calor de fonte de ar com caldeiras a gás integradas têm previsão de registar o CAGR mais rápido de 5,13%, enquanto a fonte de ar reteve 62,78% da participação do mercado de bomba de calor na Bélgica em 2025. Os proprietários preferem os híbridos porque os controlos inteligentes transferem a carga para o gás durante as horas de eletricidade mais caras, preservando o conforto em tempo de temperaturas negativas e reduzindo as faturas anuais. Fabricantes como a Daikin comercializam pacotes híbridos com R290 que se ligam a APIs de contadores inteligentes, otimizando automaticamente a mistura de combustível. As alternativas de fonte de solo e de água permanecem de nicho, condicionadas por licenças de perfuração e acesso à água específico do local.

O parque habitacional belga anterior a 1970, cerca de 70% das habitações, tem isolamento limitado, pelo que a eletrificação total sobredimensionaria os compressores. Os híbridos reduzem os requisitos de capacidade em 25-30%, diminuindo o custo de capital e evitando atualizações do quadro elétrico, o que explica a sua crescente adoção nos subúrbios de Flandres. No entanto, à medida que os impostos sobre a eletricidade diminuem e os retrofits de envolvente se generalizam, os híbridos poderão servir principalmente como um passo intermédio em direção à dominância totalmente elétrica na próxima década.

Por Tecnologia: Ar-Para-Água Domina Enquanto Solo-Para-Água Acelera

Os sistemas ar-para-água forneceram 52,41% das remessas de 2025, graças à compatibilidade imediata com circuitos de radiadores e depósitos de água quente doméstica. As unidades solo-para-água deverão expandir-se a um CAGR de 4,86%, o mais rápido entre as tecnologias, porque mantêm um coeficiente de desempenho acima de 4,5 durante todo o ano e correspondem a projetos de casas passivas e escritórios de emissões zero que exigem eficiência previsível. Os projetos água-para-água monetizam efluentes industriais ou calor fluvial, mas permanecem limitados ao local.

Os promotores em Bruxelas e na Valónia especificam cada vez mais permutadores de furo onde a posse do edifício excede 25 anos, aceitando despesas de perfuração iniciais mais elevadas em troca de menores gastos energéticos ao longo da vida útil. As unidades ar-para-ar permanecem marginais nos verões amenos da Bélgica, deixando espaço para os fornecedores impulsionarem inovações ar-para-água de alta temperatura com refrigerante R290 que se aproximam de 75 °C de saída para compatibilidade com radiadores de retrofit.

Por Capacidade: A Faixa de Média Escala Capta Retrofits Comerciais

As unidades abaixo de 10 kW captaram 48,23% das instalações de 2025, servindo habitações unifamiliares com perfis de carga modestos. A classe de 50-200 kW tem previsão de crescer a um CAGR de 4,42% e é fundamental para hotéis, escritórios e supermercados que substituem caldeiras envelhecidas. Os fabricantes oferecem pacotes modulares que acoplam múltiplos módulos R290 de 100 kW para minimizar o tempo de inatividade e escalonar o investimento de capital.

O tamanho do mercado de bomba de calor na Bélgica para a faixa de média escala é reforçado por mandatos de desempenho de edifícios que obrigam os proprietários a reduzir a intensidade de carbono abaixo de 50 kg CO₂/m² até 2030. As garantias de empréstimo governamentais reduzem o período de retorno para seis anos para centros comerciais, enquanto os pilotos de resposta à procura da Elia acrescentam EUR 50-80 por MWh de receita para conjuntos de média escala flexíveis, incentivando os gestores de instalações a aprovar projetos.

Por Aplicação: O Calor de Processo Industrial Ganha Impulso

O aquecimento de espaço ainda liderou com 41,82% de participação em 2025, mas as cargas de processo industrial de baixa temperatura têm projeção de gerar o CAGR mais elevado de 4,63%. As fábricas de alimentos e bebidas que fazem retrofit de fritadeiras, pasteurizadores e circuitos de limpeza no local abaixo de 120 °C representam o maior bolso de procura não explorada. O estudo EXQUISHEAT concluiu que 60% das necessidades abaixo de 120 °C nas fábricas de alimentos belgas são tecnicamente eletrificáveis.[5]Equipa de Investigação VITO, "Projeto EXQUISHEAT Demonstra o Potencial das Bombas de Calor na Indústria Alimentar," vito.be

A Google, a AB InBev e a Tiense Suiker demonstram como a captura de calor residual e os sistemas de amoníaco de alta temperatura reduzem o consumo de gás em até 80%, ajudando as empresas a cumprir os compromissos de Âmbito 1 e Âmbito 2. À medida que os preços do carbono da UE excedem EUR 110 (USD 125) por tonelada, as fábricas ganham um preço sombra de carbono interno que melhora materialmente a economia das bombas de calor, alargando o tamanho do mercado de bomba de calor na Bélgica para aplicações de calor de processo.

Por Utilizador Final: A Indústria Supera as Famílias

As famílias ainda representaram 57,09% da procura de 2025, mas os utilizadores industriais crescerão mais rapidamente a um CAGR de 4,28% até 2031. As empresas aproveitam a depreciação acelerada e os contratos de compra de energia de longa duração para eletrificar circuitos de vapor, enquanto a adoção residencial abranda após a saturação dos primeiros adotantes. Os financiadores do setor de bomba de calor na Bélgica veem agora os conjuntos de vários megawatts como mainstream, com plantas petroquímicas e de bebidas a assinar contratos de engenharia, aquisição e construção chave-na-mão que incluem manutenção.

Para os proprietários, o aumento das tarifas de eletricidade compensa os ganhos dos subsídios, deixando as unidades híbridas como um compromisso. As agências de habitação social em Bruxelas pilotam salas de bomba de calor partilhadas para blocos de apartamentos, mas a propriedade fragmentada abranda a implementação, moderando o impulso residencial em relação à adoção industrial.

Por Instalação: Os Retrofits Reduzem a Diferença

As novas construções contribuíram com 64,43% das instalações de 2025, uma vez que os códigos regionais exigem bombas de calor em quase todas as licenças pós-2023. A procura de retrofit está definida para expandir a um CAGR de 4,12% à medida que os pacotes de subsídios cobrem melhorias de envolvente e radiadores. A participação do mercado de bomba de calor na Bélgica para retrofits aumenta quando os proprietários combinam o Rénopack da Valónia ou o Mijn VerbouwPremie de Flandres com empréstimos de renovação a baixo juro, colmatando uma lacuna de financiamento que historicamente travou projetos em habitações mais antigas.

A capacidade dos instaladores é o ponto de estrangulamento: as equipas certificadas somam apenas 4.000 a nível nacional, pelo que os fabricantes gerem academias de formação acelerada em Ghent e Herstal. O desempenho do retrofit ainda fica aquém das novas construções, com uma média de fator de desempenho sazonal de 3,2, mas o comissionamento com análise de dados e os compressores de velocidade variável estão a reduzir esta diferença a cada estação de aquecimento.

Análise Geográfica

A implantação regional reflete o vigor das políticas e a economia da rede. Flandres entregou cerca de 65% das instalações de 2025 devido à sua proibição de caldeiras a óleo de 2022, subsídios de EUR 8.000 (USD 9.200) e licenciamento digital que liberta fundos em 90 dias. As tarifas médias de distribuição de EUR 0,08 (USD 0,09) por kWh mantêm os custos operacionais abaixo dos de Valónia e Bruxelas, reforçando o impulso de adoção entre os proprietários de habitações isoladas de rendimento médio.

A Valónia captou cerca de 30% do volume de 2025 e irá acelerar na sequência da proibição de caldeiras a óleo de 2026 para novas construções e do esquema Rénopack associado à envolvente. As comunas rurais enfrentam restrições de transformadores que limitam as ligações monofásicas a 3 kW, orientando os residentes para unidades híbridas, a menos que cofinanciem atualizações da rede com custos de até EUR 8.000. Os clusters industriais em Liège e Hainaut beneficiam de pagamentos de resposta à procura que melhoram o período de retorno em conjuntos de 10 MW.

Bruxelas contribuiu com apenas 5% das vendas de 2025, prejudicada pela densa habitação multifamiliar onde as decisões coletivas atrasam os retrofits 18-24 meses. A taxa de distribuição de EUR 0,11 (0,13) por kWh da região, a mais elevada a nível nacional, corrói as poupanças das bombas de calor, a menos que sejam combinadas com compras em grupo ou redes municipais de calor a granel. Os prémios com base nos rendimentos de EUR 6.000 (USD 6.900) visam os 30% de residentes em pobreza energética, mas os obstáculos linguísticos e de sensibilização abrandam o desembolso. Os circuitos piloto de aquecimento urbano que combinam calor residual de centros de dados com estações centrais de bombas de calor poderão desbloquear a escala metropolitana na próxima década.

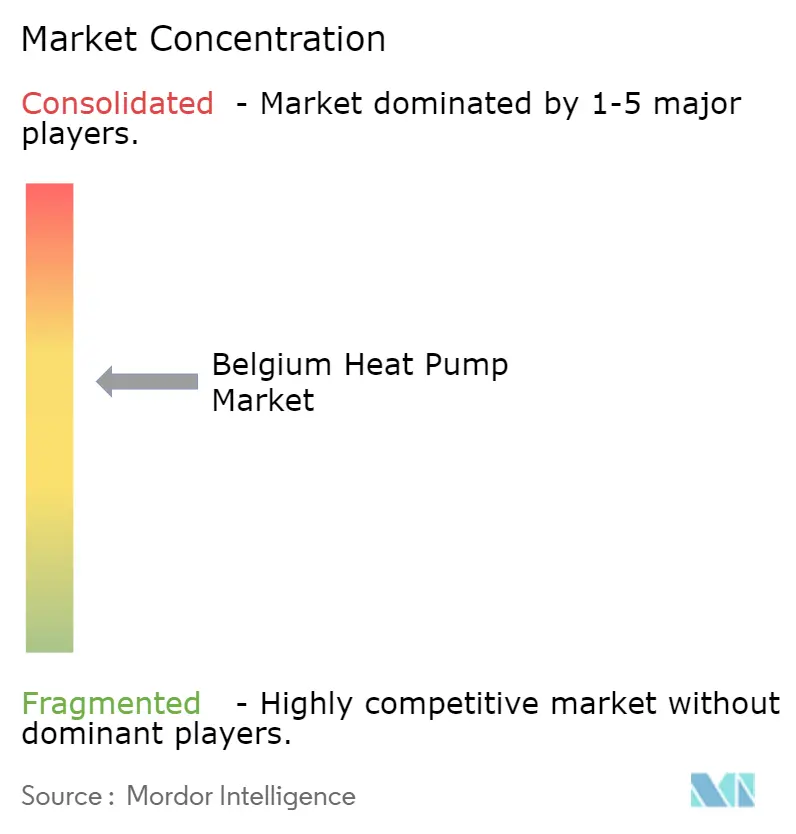

Panorama Competitivo

Os cinco principais fornecedores controlaram uma estimativa de 55-60% da receita de 2025, indicando uma concentração moderada. A Daikin lidera ao associar o seu centro de I&D em Ghent à formação de instaladores, encurtando os ciclos de produto para as linhas R290 e cultivando a fidelidade entre os instaladores. A Vaillant enfatiza sistemas com classificação A+++ com algoritmos de compensação meteorológica, enquanto a NIBE, a BDR Thermea e a Bosch competem em escalabilidade modular e integração de resposta à procura.

Os movimentos estratégicos centram-se na integração vertical e na inovação de alta temperatura. O Nordic Climate Group adquiriu a Climanova para garantir alcance de distribuição, espelhando o pivô de vendas diretas da Daikin. A Armstrong International duplicou a capacidade belga para 100 MW até 2027 após garantir uma subvenção da UE, visando o segmento comercial de 50-200 kW mal servido. A gama IDS da Bosch incorpora software de flexibilidade que limita o consumo do compressor durante os picos de tarifa, alinhando-se com os concursos de serviços de rede da Elia.

O Regulamento de Gases Fluorados 2024/573 aperta o panorama dos refrigerantes, pelo que os fornecedores que correm para o R290 diferenciam-se em válvulas de segurança e kits de deteção de fugas. Os fabricantes com centros de formação proprietários ganham vantagem à medida que o licenciamento dos instaladores se torna mais rigoroso, elevando as barreiras para importadores de nicho. Existe espaço em branco em conjuntos industriais de vários megawatts onde apenas 15-20 projetos excedem 1 MW, deixando oportunidade para consórcios de engenharia, aquisição e construção que agrupam financiamento, garantias de desempenho e agregação de créditos de carbono.

Líderes do Setor de Bomba de Calor na Bélgica

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

NIBE Group

BDR Thermea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Building Technology Group adquiriu a Vrints, um instalador de AVAC com receita de EUR 18 milhões (USD 20,3 milhões), acrescentando 4.500 contratos de serviço em Flandres e Bruxelas.

- Fevereiro de 2026: A Daikin expandiu a sua linha Stylish ar-para-ar com modelos R32 até 7 kW, destinados ao mercado de substituição residencial.

- Fevereiro de 2026: O governo federal reduziu o IVA sobre as instalações de bombas de calor para 6% e aumentou o IVA sobre as caldeiras a combustível fóssil para 21%, reduzindo a despesa inicial média das bombas de calor em EUR 1.500 (USD 1.695).

- Janeiro de 2026: A Valónia aplicou uma proibição de novas instalações de caldeiras a óleo em edifícios residenciais e comerciais com efeito a 1 de janeiro de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo contabiliza todas as unidades novas de bomba de calor elétrica, de construção industrial, de fonte de ar, água ou solo, com potência inferior a 1 MW, instaladas em habitações, estabelecimentos comerciais, instituições públicas e edifícios de uso industrial ligeiro em Bélgica, para aquecimento de espaços, arrefecimento ou produção de água quente sanitária.

Exclusão do âmbito: Os módulos AVAC de bomba de calor para veículos elétricos, autocarros e camiões estão fora do âmbito desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Arrefecimento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores regionais, redes de distribuidores e responsáveis políticos na Flandres, Valónia e Bruxelas. As discussões confirmaram os preços de venda típicos, os rácios de adesão a subsídios e a divisão entre procura de reabilitação e construção nova, colmatando as lacunas deixadas pelos dados públicos.

Investigação Documental

Começámos com os dados do parque edificado do Statbel, os registos de importação-exportação do Access2Markets e as séries tarifárias do regulador federal de energia da Bélgica; estes clarificaram os fluxos de equipamentos, as faixas de preços e o contexto de adoção. Os dados foram complementados com estatísticas da European Heat Pump Association, relatórios belgas sobre Clima e Energia, e estudos de COP sujeitos a revisão por pares. Os registos de empresas obtidos através do D&B Hoovers e as notícias do Dow Jones Factiva completaram o panorama competitivo. As fontes mencionadas são ilustrativas; muitas referências adicionais contribuíram para o trabalho.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down ancora o mercado a partir das vendas nacionais, dos dados de stock e dos ASP médios dos sistemas. As amostras de expedições de fornecedores e as verificações de canal servem como controlo bottom-up, com ajustamentos aplicados quando as variâncias excedem um limiar definido. Cinco indicadores de mercado — rácio preço eletricidade/gás, licenças de renovação, orçamentos regionais de subsídios, quota de segmento e capacidade de perfuração de furos geotérmicos — alimentam uma regressão multivariada que projeta os valores ao longo do período de previsão. A análise de cenários testa o impacto de reversões de IVA ou do esgotamento de subsídios na adesão.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a sinalizações automáticas de anomalias, revisão por pares e aprovação por analista sénior. Atualizamos os modelos anualmente e emitimos atualizações intercalares quando as regras de subsídios ou choques nos preços dos combustíveis possam alterar materialmente as previsões.

Fiabilidade da Linha de Base da Mordor para o Mercado de Bombas de Calor na Bélgica

As estimativas publicadas por diferentes empresas raramente convergem, pois cada uma aplica o seu próprio âmbito, pressupostos de preços e ritmo de atualização. A nossa definição rigorosa de fronteiras e as verificações cruzadas recorrentes tornam o valor da Mordor a referência fiável para o planeamento.

Principais fatores de divergência: alguns editores valorizam apenas 'bombas de calor que não sejam máquinas de ar condicionado', outros publicam contagens de unidades sem receitas, e vários integram a Bélgica em totais mais abrangentes do Benelux, mascarando os efeitos dos subsídios locais.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 332,4 M (2025) | Mordor Intelligence | - |

| USD 114 M (2024) | Regional Consultancy A | Exclui unidades híbridas e de AQS; apenas modelo de valor comercial |

| 31,4 k unidades (2024) | Industry Association B | Reporta volume, não valor; contabiliza apenas aquecedores hidróniços de espaço |

A comparação demonstra que a nossa linha de base específica para a Bélgica, baseada em receitas, fundamentada em variáveis transparentes e numa cadência de atualização clara, proporciona aos decisores o ponto de partida mais equilibrado.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de bomba de calor na Bélgica em 2026 e que valor tem projeção de atingir até 2031?

O setor está avaliado em USD 347,16 milhões em 2026 e tem projeção de subir para USD 422,73 milhões até 2031.

Que subsídios podem os proprietários belgas utilizar para reduzir o custo inicial de uma bomba de calor residencial?

Flandres oferece até EUR 8.000 (USD 9.040), o Rénopack da Valónia agrupa até EUR 6.000 (USD 6.780) para a unidade mais melhorias de envolvente, e a taxa de IVA federal sobre as instalações é reduzida para 6%.

Qual a região que atualmente instala o maior número de bombas de calor?

Flandres lidera com cerca de 65% das instalações nacionais, ajudada pela sua proibição de caldeiras a óleo de 2022, rendimentos disponíveis mais elevados e licenciamento digital mais rápido.

Por que razão os sistemas de bomba de calor híbridos são particularmente populares nas habitações belgas construídas antes de 1970?

Os controlos inteligentes permitem que os híbridos alternem para a caldeira a gás integrada durante as horas de tarifa de eletricidade de pico ou em períodos de frio intenso, evitando atualizações dispendiosas do quadro elétrico e reduzindo as faturas anuais de energia.

No âmbito das propriedades comerciais, qual a faixa de capacidade que está a expandir mais rapidamente?

As unidades com potência entre 50 kW e 200 kW têm previsão de crescer a um CAGR de 4,42%, à medida que hotéis, escritórios e supermercados substituem caldeiras a gás envelhecidas.

De que forma o calor residual dos centros de dados de hiperescala influencia as futuras instalações de bombas de calor na Bélgica?

As licenças revistas obrigam os operadores a fornecer o escape dos servidores às redes de aquecimento urbano, pelo que os conjuntos de bombas de calor de vários megawatts que elevam o calor residual de 30 °C para 70 °C estão definidos para alimentar milhares de ligações domésticas adicionais na próxima década.

Página atualizada pela última vez em: