Tamanho e Participação do Mercado de Bomba de Calor na Itália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.94% CAGR |

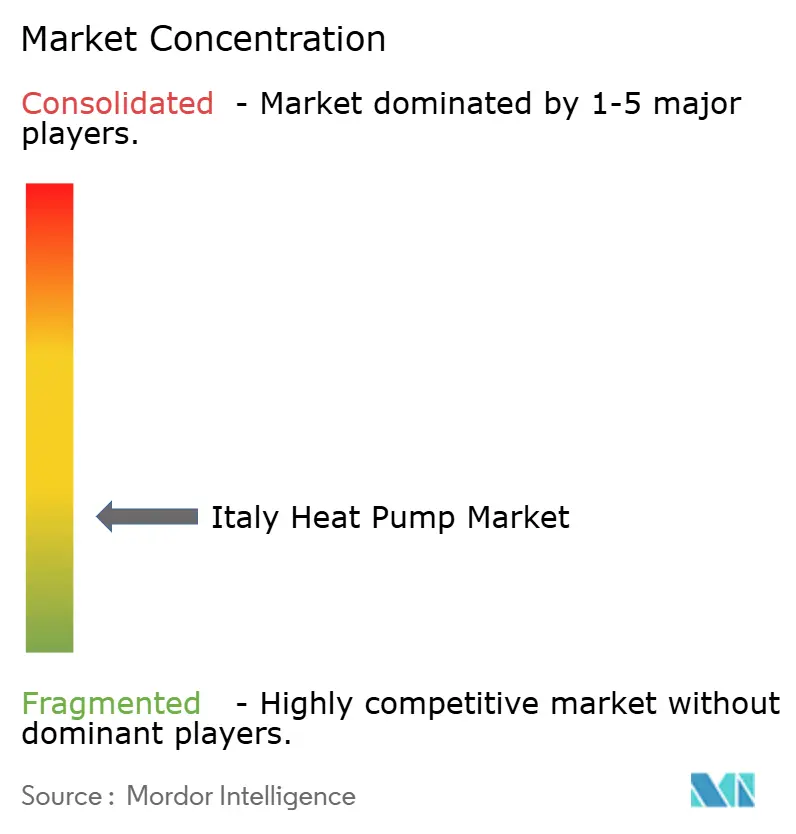

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bomba de Calor na Itália por Mordor Intelligence

O mercado de bomba de calor na Itália atingiu USD 1,19 bilhão em 2025 e está projetado para expandir para USD 1,52 bilhão até 2030 a um CAGR de 4,94%, refletindo uma transição de uma expansão impulsionada por subsídios para um crescimento mais estável e apoiado por políticas. Os principais fatores de demanda incluem os créditos fiscais do Ecobonus, uma preferência crescente por aquecimento eletrificado e a adoção acelerada de projetos com refrigerantes naturais. As unidades híbridas/de ar de exaustão estão ampliando a base endereçável ao reduzir a demanda de pico na rede elétrica, enquanto os canais de comércio eletrônico encurtam os prazos de entrega para sistemas residenciais padrão. Os fabricantes que se alinham com o Regulamento F-Gas revisado e integram controles digitais estão ganhando especificações tanto em projetos de retrofit quanto em novas construções. O reforço da rede elétrica, a escassez de instaladores fora do Norte e os limites acústicos mais rígidos em distritos históricos ainda moderam os volumes de curto prazo, mas os ventos estruturais favoráveis vinculados ao pacote Fit-for-55 da UE sustentam a oportunidade de longo prazo para o mercado de bomba de calor na Itália.

Principais Conclusões do Relatório

- Por tipo, os sistemas de fonte de ar detinham 82% da participação do mercado de bomba de calor na Itália em 2024; as unidades híbridas/de ar de exaustão têm previsão de crescer a um CAGR de 6,40% até 2030.

- Por capacidade nominal, os modelos abaixo de 10 kW comandavam 61% do mercado de bomba de calor na Itália, enquanto as unidades acima de 100 kW devem registrar um CAGR de 6,30% até 2030.

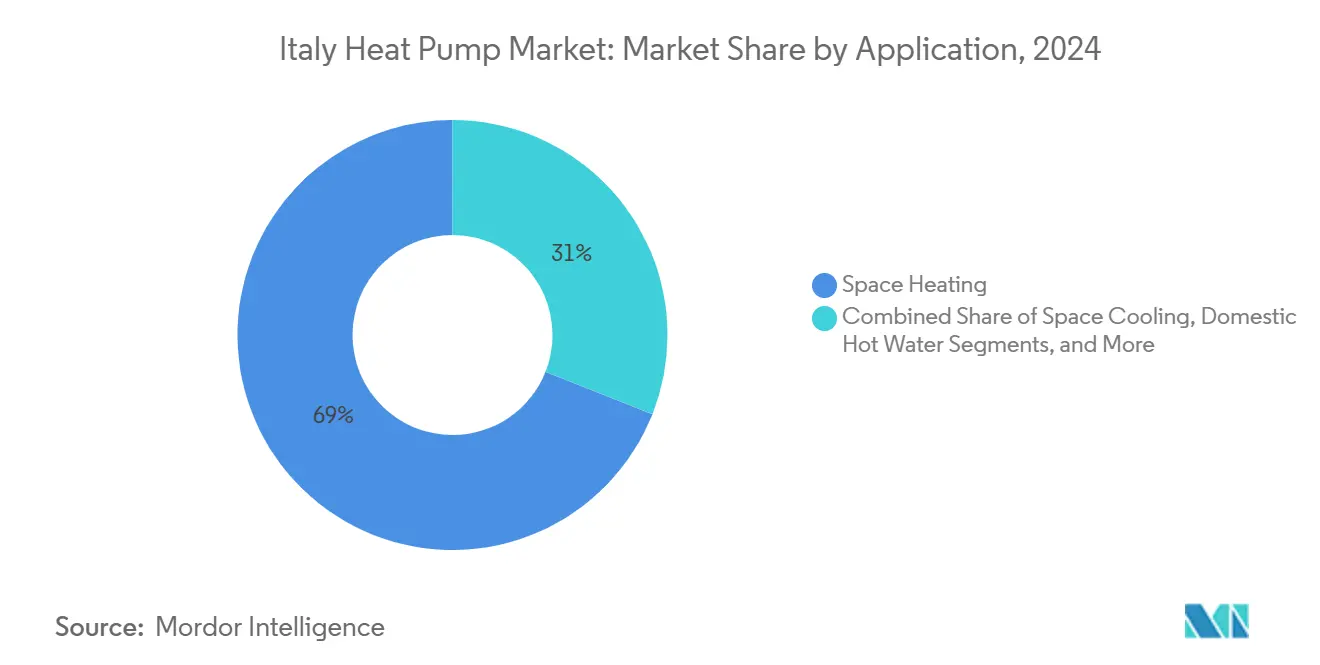

- Por aplicação, o aquecimento de ambientes liderou com 69% da receita em 2024; o resfriamento de ambientes está projetado para avançar a um CAGR de 5,70%.

- Por usuário final, o segmento residencial representou 56% do mercado de bomba de calor na Itália; os usuários industriais crescerão mais rapidamente a um CAGR de 6%.

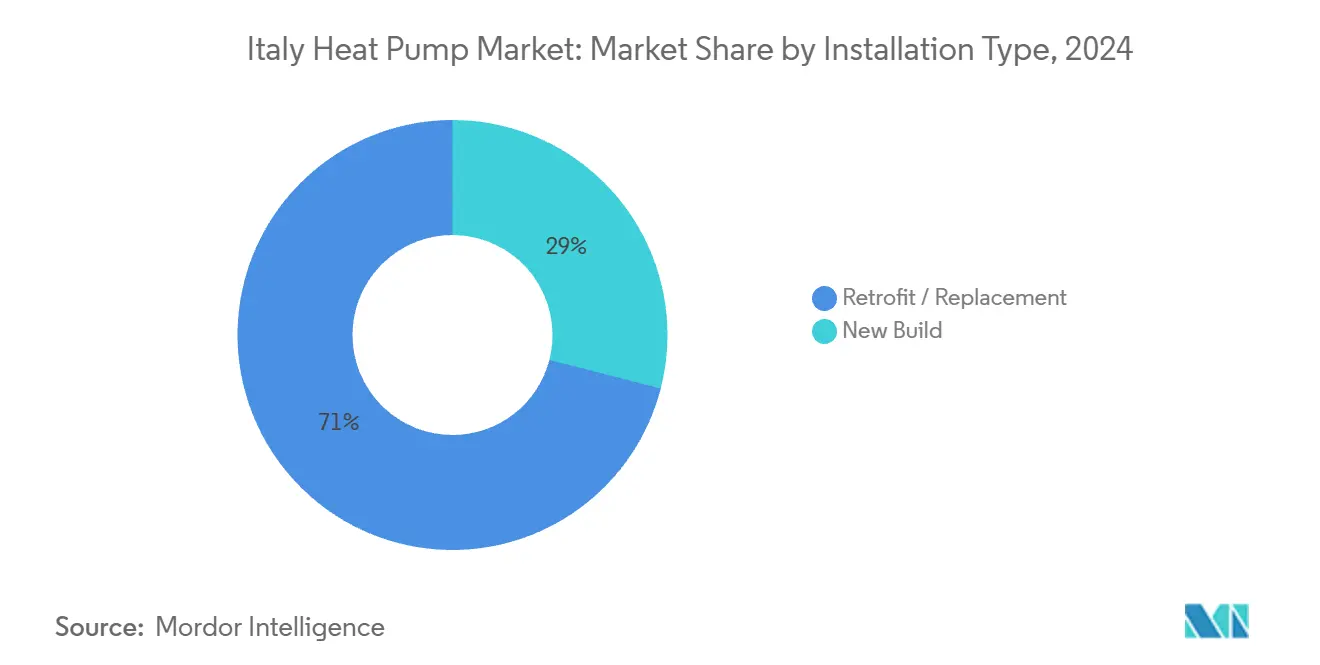

- Por tipo de instalação, os retrofits capturaram 71% da participação em 2024; as implantações em novas construções devem expandir a um CAGR de 5,60% até 2030.

- Por canal de vendas, a rede de distribuidores/instaladores capturou 68% da participação em 2024; o comércio eletrônico tem previsão de crescer a um CAGR de 6,50%.

Tendências e Perspectivas do Mercado de Bomba de Calor na Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licitações de aquecimento urbano prontas para bomba de calor | +1.2% | Norte e Centro Urbanos | Médio prazo (2 a 4 anos) |

| Subsídios do plano de recuperação para retrofits residenciais | +1.5% | Nacional, mais forte no Norte | Curto prazo (≤2 anos) |

| Projetos de reaproveitamento de calor residual de data centers | +0.9% | Corredores industriais | Médio prazo (2 a 4 anos) |

| Extensão de subsídios Fit-for-55 da UE | +0.7% | Nacional | Longo prazo (≥4 anos) |

| Eliminação progressiva de gases F para refrigerantes naturais | +0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios do plano de recuperação para retrofits residenciais

O programa Superbonus impulsionou uma rápida adoção, financiando quase 500.000 renovações energéticas até meados de 2024. Mesmo após a redução das taxas para 50% em 2025, o impulso do mercado persiste, pois a conscientização dos consumidores e a capacidade dos instaladores estão agora firmemente estabelecidas. A economia do retrofit continua atraente em comparação com a substituição de caldeiras a gás, particularmente à medida que as tarifas de eletricidade se estabilizam e os encargos de carbono sobre o metano aumentam o risco regulatório. O mercado de bomba de calor na Itália, portanto, transita de picos liderados por incentivos para fluxos de financiamento recorrentes vinculados a hipotecas que recompensam melhorias de alta eficiência.

Licitações de aquecimento urbano prontas para bomba de calor por concessionárias municipais

Cidades como Milão, na Itália, estão licitando grandes unidades ar-água para descarbonizar as redes de aquecimento urbano, ampliando a capacidade endereçável para acima de 10 MWth por contrato. As diretrizes das licitações agora especificam refrigerantes de propano ou CO₂, impulsionando os fornecedores a acelerar projetos compatíveis. A aquisição baseada em volume também aumenta a demanda por montagem local, reforçando a profundidade da cadeia de suprimentos do mercado de bomba de calor na Itália.

Demanda de projetos de reaproveitamento de calor residual de data centers

As zonas industriais do Norte vinculam o calor residual de baixo grau de servidores às redes municipais, implantando bombas de calor reversíveis para elevar a temperatura para os edifícios vizinhos. A Comissão Europeia enquadra essa integração como central para o acoplamento do sistema energético, posicionando a Itália como um campo de testes para modelos de calor circular replicáveis.[1]ARANER, "Subsídios para Bombas de Calor: Como Acessar Fundos Europeus e Locais," araner.com Esses projetos ancoram o mercado de bomba de calor na Itália na narrativa mais ampla de infraestrutura digital, desbloqueando fluxos de receita de serviços de energia industrial.

Extensão dos subsídios para bombas de calor do Fit-for-55 da UE

A clareza regulatória de longo prazo no âmbito do Fit-for-55 desencoraja novos investimentos em caldeiras a gás e canaliza capital para sistemas eletrificados.[2]Regulatory Assistance Project, "O Ajuste Perfeito: Moldando o Fit for 55 para Impulsionar um Mercado de Bombas de Calor," stiftung-mercator.de Como parte de sua iniciativa "Fit for 55", a UE está implementando um conjunto de medidas, incluindo subsídios e incentivos, para acelerar a adoção de bombas de calor. Esses esforços estão alinhados com a ambiciosa meta da UE de reduzir as emissões de gases de efeito estufa em 55% até 2030. Os fabricantes dimensionam as plantas italianas de acordo, confiantes de que o aumento dos custos de carbono e as revisões dos impostos sobre energia sustentam a demanda além do horizonte orçamentário atual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos rigorosos de refrigerantes e segurança | −0.8% | Zonas urbanas densas | Curto prazo (≤2 anos) |

| Longos prazos de conexão à rede elétrica | −0.6% | Regiões rurais do Sul | Regiões rurais e do Sul |

| Escassez de instaladores qualificados fora do Norte | −0.5% | Centro, Sul e Ilhas | Centro, Sul e Ilhas |

| Limites acústicos mais rígidos em áreas históricas | −0.4% | Centros históricos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Códigos rigorosos de refrigerantes e segurança

A transição dos HFCs (hidrofluorcarbonetos) para o propano desencadeia requisitos adicionais de ventilação, detecção de vazamentos e zoneamento, elevando os custos de instalação em edifícios de vários andares. [3]Environmental Investigation Agency, "Aumentando o Potencial," eia-international.org Os OEMs (fabricantes de equipamentos originais) menores têm dificuldades com a certificação, direcionando o mercado de bomba de calor na Itália para marcas maiores e prontas para conformidade. Para cumprir as regulamentações, as bombas de calor que utilizam refrigerantes de baixo PGA ou gás natural requerem componentes especializados e recursos de segurança, como projetos à prova de explosão para refrigerantes inflamáveis. Consequentemente, esses sistemas incorrem em custos de produto e instalação mais elevados do que seus equivalentes convencionais.

Longos prazos para atualizações de conexão à rede elétrica

O aumento da demanda por retrofit sobrecarrega os alimentadores de baixa tensão envelhecidos, com tempos de espera chegando a seis meses em partes da Puglia e da Calábria. Os desenvolvedores especificam cada vez mais sistemas híbridos para reduzir a demanda de pico até que o reforço chegue. Muitos edifícios mais antigos na Itália apresentam sistemas elétricos desatualizados ou subdimensionados. A atualização da fiação interna e da conexão externa à rede pode ser cara e demorada, especialmente em áreas históricas ou rurais. Como resultado, os proprietários podem abrir mão da adoção de bombas de calor se isso exigir atualizações na rede elétrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fonte de Ar Domina Apesar da Diversificação

As unidades de fonte de ar geraram 82% da participação de mercado. Invernos mais amenos ao sul de Florença garantem a estabilidade do fator de desempenho sazonal, ancorando o crescimento de volume tanto em apartamentos em retrofit quanto em conversões de vilas. A demanda do mercado de bomba de calor na Itália atribuída aos projetos híbridos/de ar de exaustão está prestes a testemunhar um crescimento significativo, pois substituem caldeiras combinadas sem grandes atualizações elétricas. Os sistemas de fonte de solo permanecem favorecidos em novos complexos comerciais onde a perfuração de poços é viável, mantendo um nicho especializado ativo. Os modelos de fonte de água, embora com presença limitada, ganham relevância ao longo das marinas do Adriático, onde a captação de água do mar modera as quedas de capacidade no inverno. Em todos os formatos, a reengenharia com refrigerantes naturais catalisa ciclos de atualização de projetos, acelerando a substituição de produtos.

A continuidade das aquisições públicas para redes de aquecimento urbano amplifica as remessas de grandes unidades ar-água, enquanto redes hoteleiras no Vêneto adotam bombas de calor de circuito de água para reduzir os encargos de demanda de pico. Os OEMs integram controle baseado em nuvem para rastrear o coeficiente de desempenho no mundo real, fornecendo dados para justificar contratos de serviços de energia. Essas análises de uso fortalecem a receita pós-venda, aprofundando as alianças fabricante-instalador dentro do mercado de bomba de calor na Itália.

Por Capacidade Nominal: Unidades Pequenas Lideram em Volume, Grandes em Crescimento

Os modelos abaixo de 10 kW representaram 61% do tamanho do mercado de bomba de calor na Itália em 2024, devido aos retrofits em apartamentos apoiados pelo benefício de 50% do Ecobonus. A demanda se alinha com sistemas baseados em radiadores atualizados com emissores de baixa temperatura. As unidades acima de 100 kW, embora representem apenas 4% das remessas, expandirão a um CAGR de 6,30% com base nos incentivos de eletrificação industrial. As PMEs têxteis e alimentícias na Emília-Romanha fazem retrofit de aquecedores de processo abaixo de 80 °C, aproveitando a escala de crédito fiscal da Transizione 5.0 que chega a 45% para cortes profundos de energia.[4]Ministério para a Transição Ecológica, "Estratégia para Retrofit Energético do Parque Edificado Nacional," energy.ec.europa.eu Os sistemas de médio porte de 20 a 50 kW ganham espaço em blocos de escritórios de uso misto onde os circuitos VRF e hidráulicos se intersectam, promovendo perfis de aquecimento e resfriamento multiuso.

O dimensionamento da capacidade dos OEMs no Vêneto e no Friuli encurta os prazos de entrega para skids acima de 100 kW, encorajando os contratantes de EPC a pré-especificar equipamentos fabricados na Itália. O mercado de bomba de calor na Itália, assim, reequilibra-se da dependência de residências unifamiliares para cargas de base industriais diversificadas, suavizando os ciclos de políticas.

Por Aplicação: Aquecimento de Ambientes Domina, Resfriamento Acelera

O aquecimento de ambientes contribuiu com 69% da participação de mercado. O aumento das tarifas de metano após a reforma do mercado de 2024 leva as assembleias de condomínios a votar por atualizações hidráulicas em áreas comuns, gerando demanda plurianual. O tamanho do mercado de bomba de calor na Itália para resfriamento superará o aquecimento até 2030 a um CAGR de 5,70%, à medida que as ondas de calor se estendem até outubro, ampliando o retorno do serviço duplo. A água quente doméstica permanece resiliente devido às salvaguardas obrigatórias contra legionela em hospitalidade e saúde. O calor de processo para vinícolas no Piemonte adota sistemas em cascata que elevam as temperaturas de saída a 80 °C, ampliando a fatia "outros" do mercado de bomba de calor na Itália.

A lógica de comutação sazonal incorporada em termostatos inteligentes reduz o custo operacional, reforçando a confiança do consumidor. As combinações de armazenamento acoplado a painéis fotovoltaicos reduzem o retorno do autoconsumo no verão para oito anos na Sicília, ancorando a demanda por modelos reversíveis de fonte de ar.

Por Segmento de Usuário Final: Residencial Lidera, Industrial Cresce

O setor residencial assegurou 56% do valor total, consolidando seu papel como principal motor de volume. No entanto, a adoção industrial crescerá a um CAGR de 6% à medida que as políticas de eletrificação de processos se intersectam com os compromissos corporativos de descarbonização. As PMEs que optam por unidades de skid modulares ampliam os tamanhos médios dos negócios e prolongam os contratos de serviço. Os escritórios comerciais recorrem a híbridos VRF-hidráulicos para monetizar tanto o aquecimento quanto o resfriamento dentro do mesmo orçamento de capital. As atualizações institucionais financiadas pelo PREPAC garantem uma demanda de base estável, particularmente para escolas que atendem ao mandato de eficiência anual de 3%.

O enquadramento mais amplo de serviços de energia converte vendas únicas em acordos plurianuais baseados em desempenho, integrando a receita de O&M ao mercado de bomba de calor na Itália.

Por Tipo de Instalação: Retrofits Dominam, Nova Construção Acelera

Os retrofits geraram 71% da participação do mercado de bomba de calor na Itália, pois o envelhecido parque de alvenaria combina naturalmente com unidades monobloco. Os amortecedores acústicos e a correspondência de cores de fachada atendem às diretrizes da UNESCO, permitindo instalações mesmo em centros históricos. A penetração em novas construções subirá a um CAGR de 5,60%, pois os códigos de edifícios de energia quase nula (nZEB) exigem uma demanda de energia primária anual inferior a 45 kWh/m², prescrevendo efetivamente bombas de calor para conformidade. Os construtores favorecem pacotes integrados de painéis fotovoltaicos no telhado com bomba de calor para atingir os rótulos de energia Classe A, garantindo preços de venda premium.

À medida que os incorporadores adotam shafts pré-encanados baseados em plataforma, os prazos de entrega diminuem e a padronização permite a aquisição em massa por comércio eletrônico de monoblocos de 6 kW. Esse processo moderniza a cadeia de suprimentos do mercado de bomba de calor na Itália, integrando fabricação, logística e comissionamento no local.

Por Canal de Vendas: Instaladores Cruciais, Comércio Eletrônico Perturba

As redes de instaladores gerenciaram 68% da participação em 2024, refletindo a densa malha de pequenas empresas de HVAC do país que navegam em licenciamentos e ligações à rede elétrica. As vendas diretas dos OEMs visam supermercados e fábricas onde a engenharia personalizada justifica a supervisão do fabricante.

As plataformas online têm previsão de crescer a um CAGR de 6,50%, impulsionadas por ferramentas de dimensionamento de carga baseadas em IA que entregam ofertas de preço fixo em horas. A aceitação do consumidor aumenta à medida que as garantias de desempenho de cinco anos compensam o risco percebido. Os ecossistemas de marketplace agrupam financiamento, painéis fotovoltaicos e manutenção, incorporando receita recorrente no mercado de bomba de calor na Itália.

Análise Geográfica

O Norte da Itália representou a maior receita em 2024, pois o denso parque habitacional da Lombardia e as rendas disponíveis mais elevadas fomentaram a adoção precoce. A feira de Tecnologias de Bombas de Calor de Milão em 2025 destacou a integração em escala de distrito, ampliando as licitações municipais. O Piemonte aproveita a ampla densidade de instaladores, aliviando as restrições de mão de obra que prejudicam as regiões do sul.

As regiões centrais relatam cargas equilibradas de aquecimento e resfriamento, permitindo que as unidades reversíveis alcancem utilização ao longo do ano. O zoneamento de patrimônio histórico em Florença e Roma impõe restrições de fachada e ruído; cobertores acústicos e configurações de condensador dividido mantêm a viabilidade dos projetos, ao mesmo tempo que inflacionam ligeiramente o capex. Os gargalos na rede elétrica são menos agudos do que no sul, sustentando cronogramas de instalação mais tranquilos.

As Ilhas da Sicília e da Sardenha testemunham um crescimento significativo, impulsionado pelos altos rendimentos solares que reduzem os custos operacionais para sistemas acoplados a painéis fotovoltaicos. No entanto, restrições rigorosas a novos projetos de energia renovável poderiam reter 400 MW de capacidade planejada, destacando o vínculo crítico entre o fornecimento de eletricidade e o mercado de bomba de calor na Itália. As províncias rurais da Calábria enfrentam as filas mais longas de atualização da rede elétrica, obrigando os instaladores a promover unidades híbridas que reduzem a demanda de pico até que o reforço seja concluído. Um estudo do Tirol do Sul mostrou custos de calor nivelados de 104 EUR/MWh (USD 117,5/MWh), rivalizando com o gás subsidiado, demonstrando viabilidade mesmo em condições alpinas quando acoplado a energias renováveis direcionadas.

Cenário Competitivo

O mercado de bomba de calor na Itália permanece fragmentado. Os players domésticos Ariston, Clivet e Riello aproveitam a familiaridade local e o suporte pós-venda, enquanto os grupos globais Daikin, Mitsubishi Electric e Bosch trazem expertise em P&D. A planta de USD 67,8 milhões da Midea em Feltre reduzirá os prazos de entrega de cinco meses para um mês, intensificando a concorrência no desempenho de entrega. A recuperação do primeiro trimestre de 2025 da Ariston valida sua estratégia de portfólio equilibrado em aquecimento de água e conforto climático.

O foco de inovação muda para projetos com R290 e integração à rede elétrica inteligente. A futura linha CO2 VRV da Daikin visa locais históricos avessos a refrigerantes inflamáveis. Os inversores de alta eficiência da CAREL estreiam na ISH 2025, melhorando o desempenho sazonal e atraindo instaladores encarregados de minimizar as atualizações de fusíveis.

O poder dos canais está se inclinando para novos entrantes de comércio eletrônico que agrupam painéis fotovoltaicos, baterias e bombas de calor sob financiamento de clique único, pressionando os atacadistas tradicionais a adicionar vitrines digitais. No geral, a pressão de preços coexiste com um segmento premium que comanda margens adicionais por refrigerantes naturais e manutenção preditiva, preservando assim a diversidade de margens dentro do mercado de bomba de calor italiano.

Líderes do Setor de Bomba de Calor na Itália

-

Daikin Industries Ltd.

-

Carrier Corporation

-

Viessmann Climate Solutions SE

-

Trane Technologies Plc

-

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A UL Solutions lançou um novo laboratório na Itália, reforçando suas capacidades de teste de HVAC na Europa. Esse movimento ocorre em resposta ao crescente mercado de bombas de calor e às regulamentações em evolução. A instalação italiana oferece aos fabricantes de bombas de calor serviços de teste de ponta, assistência eficiente para conformidade regulatória e avaliações focadas no desempenho sustentável de bombas de calor adaptadas ao cenário europeu.

- Abril de 2025: A Ariston lançou bombas de calor para aquecedores de água comerciais Nuos acima de 15 kW, expandindo para retrofits de hospitalidade de médio porte. As empresas, particularmente os espaços comerciais, estão prontas para se beneficiar dessa expansão, pois ela se concentra em fornecer soluções de água quente com eficiência energética, atendendo àqueles que desejam atualizar seus sistemas.

- Março de 2025: A Thermocold, especialista italiana em aquecimento e resfriamento, lançou novas bombas de calor ar-água adaptadas para aplicações residenciais, comerciais e industriais. O modelo iMEX HP R454B utiliza o refrigerante R454B, conhecido por seu potencial de aquecimento global (PAG) de 466. Essas unidades podem atingir uma temperatura de saída de água de 45 °C mesmo quando a temperatura externa cai para -15 °C. Além disso, durante os meses de verão, podem aquecer a água até 60 °C quando as temperaturas do ar externo variam entre 5 °C e 35 °C.

- Janeiro de 2025: O fabricante italiano Clivet afirma que sua bomba de calor Large Evo PL atinge um coeficiente de desempenho sazonal de até 4,17. O sistema pode fornecer temperaturas de água de até 60 °C e, quando empilhado em série, pode atingir uma capacidade máxima do sistema de 1.660 kW.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado italiano de bombas de calor como a receita gerada por unidades de ar, água e geotérmicas de construção industrial (reversíveis e não reversíveis), até capacidades industriais, comercializadas para aquecimento de espaços, arrefecimento e água quente sanitária em instalações residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: arrefecedores portáteis pontuais, chillers e minissplits exclusivamente de arrefecimento são omitidos para evitar dupla contagem.

Visão Geral da Segmentação

-

Por Tipo de Bomba

- Fonte de Ar

- Fonte de Água

- Fonte de Solo (Geotérmica)

- Outros Tipos de Bomba (Híbrida, Ar de Exaustão)

-

Por Capacidade Nominal (kW)

- < 10 kW

- 10-20 kW

- 20-50 kW

- 50-100 kW

- > 100 kW

-

Por Aplicação

- Aquecimento de Ambientes

- Resfriamento de Ambientes

- Água Quente Doméstica / Sanitária

- Outras Aplicações (Aquecimento de Piscinas, Aquecimento de Processos e Resfriamento)

-

Por Segmento de Usuário Final

- Residencial

- Comercial

- Industrial

- Institucional

-

Por Tipo de Instalação

- Nova Construção

- Retrofit / Substituição

-

Por Canal de Vendas

- Direto (OEM para Usuário Final)

- Rede de Distribuidores / Instaladores

- Comércio Eletrônico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram realizadas entrevistas com grossistas de AVAC, empresas de serviços energéticos e responsáveis regionais por regulamentos de construção na Lombardia, Véneto, Lácio e Sicília. As discussões clarificaram a utilização real de subsídios, as margens dos instaladores e as variações sazonais da procura, permitindo calibrar os pressupostos de penetração e descontar os picos de expedição de títulos associados a incentivos fiscais pontuais.

Investigação Documental

Os nossos analistas mapearam primeiro conjuntos de dados públicos, como os ficheiros de energia em edifícios do Eurostat, os balanços de calor renovável do Gestore dei Servizi Energetici (GSE) e os códigos aduaneiros para expedições HS 8418 e 8415. Analisaram posteriormente os painéis de associações comerciais da EHPA, Assoclima e Assotermica, que acompanham as vendas de unidades e o parque instalado. Os textos de política (decretos Ecobonus, projetos da Diretiva Casas Verdes) e estudos de caso italianos de reabilitação sujeitos a revisão por pares forneceram referências regulatórias e de desempenho. Para valorizar o conjunto de valor, comparámos os preços médios de venda divulgados em inquéritos a instaladores com os corredores de preços observados em registos de OEM cotados e instantâneos do D&B Hoovers. Fontes pagas selecionadas, incluindo o Dow Jones Factiva para atividade de negócios e o Questel para volumes de patentes de refrigerantes, acrescentaram profundidade competitiva e tecnológica. As fontes indicadas são ilustrativas; muitos materiais adicionais contribuíram para a validação.

Dimensionamento do Mercado e Previsão

Construímos um conjunto de procura descendente reconstruindo as renovações anuais do parque habitacional e as conclusões de novas construções, aplicando rácios de adoção de bombas de calor derivados de dados de licenças. Os resultados foram testados sob pressão com uma verificação ascendente utilizando o ASP amostrado multiplicado pelas unidades de seis distribuidores líderes. As variáveis-chave incluem: taxas de incentivo Ecobonus, rácio residencial preço da eletricidade/gás, capacidade média do sistema por agregado familiar e duração do ciclo de substituição de caldeiras convencionais. Um modelo de regressão multivariada associa estes indicadores às vendas anuais, antes de uma sobreposição ARIMA projetar a trajetória de 2025 a 2030. As lacunas na divulgação pelos distribuidores foram colmatadas triangulando os totais de unidades da EHPA com os valores de importação aduaneiros.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, testes de variância face aos balanços energéticos do Eurostat e sinalizações de anomalias em valores atípicos de preço/volume, antes da aprovação final. Os modelos são atualizados de doze em doze meses, com revisões intercalares desencadeadas por alterações de política ou variações superiores a 10 por cento nas vendas trimestrais da EHPA.

Por que Razão a Referência da Mordor para Bombas de Calor em Itália Merece a Confiança dos Decisores

As cifras publicadas divergem frequentemente porque as empresas misturam minissplits exclusivamente de arrefecimento, assumem ASPs uniformes ou prolongam previsões sem ajustar a redução gradual dos subsídios.

O nosso âmbito disciplinado, a cadência de atualização anual e as variáveis sensíveis à política ancoram um ponto de referência fiável.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 1,19 mil milhões USD (2025) | Mordor Intelligence | - |

| 2,26 mil milhões USD (2024) | Consultora Global A | Inclui aquecedores de água por bomba de calor e minissplits; ASP único aplicado a nível nacional |

| 1,55 mil milhões USD (2024) | Estudo Setorial B | Extrapola o pico de expedições de 2022 para o futuro; validação de preços limitada |

Estes contrastes demonstram que, quando os picos impulsionados por incentivos diminuem ou os limites dos segmentos se tornam difusos, o modelo testado por cenários da Mordor oferece a referência equilibrada e transparente que os executivos podem replicar e sujeitar a testes de esforço para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor na Itália e suas perspectivas de crescimento?

O mercado foi avaliado em USD 1,19 bilhão em 2025 e está projetado para atingir USD 1,52 bilhão até 2030, refletindo um CAGR de 5,02%.

Qual tecnologia de bomba de calor detém a maior participação na Itália?

As unidades de fonte de ar lideraram com 82% de participação de mercado em 2024, pois seu menor custo de instalação e as condições climáticas mais amenas da Itália suportam alta eficiência sazonal.

Qual região lidera em instalações?

A região Noroeste — abrangendo Lombardia, Piemonte, Ligúria e Vale de Aosta — representou 34% da receita nacional em 2024, apoiada por um denso parque habitacional e uma ampla base de instaladores.

Como os incentivos governamentais mudaram para retrofits residenciais?

A partir de 2025, as deduções fiscais do Ecobonus cobrem 50% dos custos de bombas de calor para residências primárias (abaixo dos níveis mais elevados anteriores do Superbonus), mas a economia do retrofit permanece favorável devido ao aumento dos preços do gás e à maior conscientização dos consumidores.

Página atualizada pela última vez em: