Tamanho e Participação do Mercado de Software e Serviços de Geomecânica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

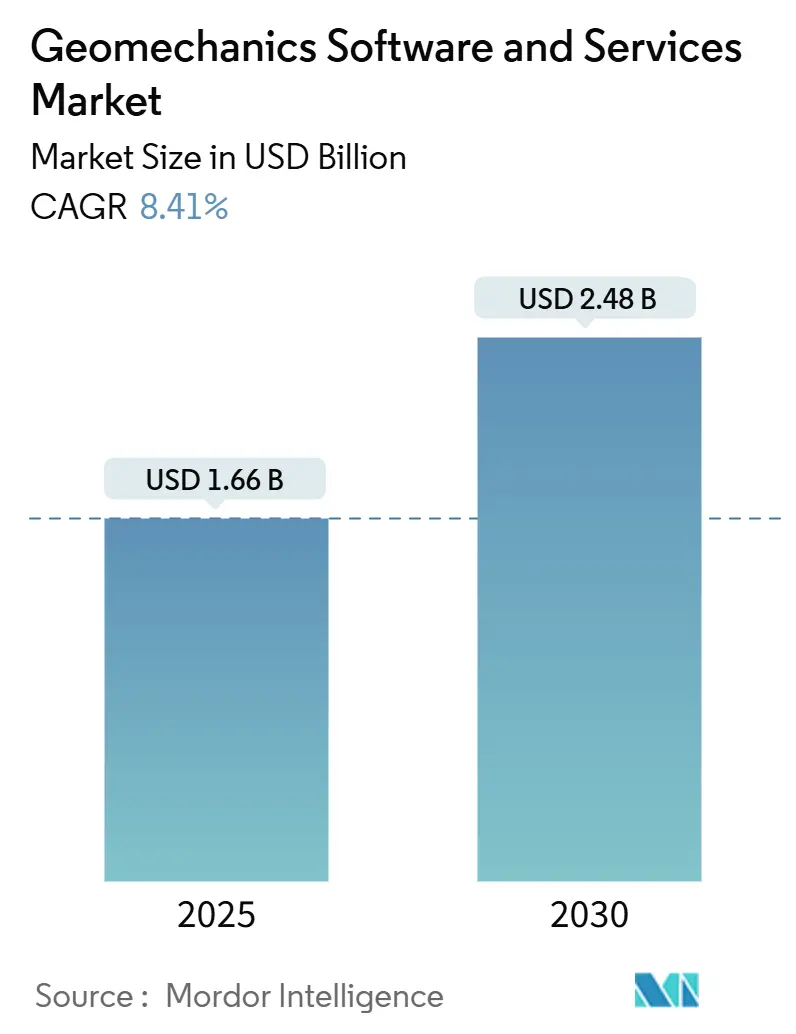

| Tamanho do Mercado (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software e Serviços de Geomecânica por Mordor Intelligence

O tamanho do mercado de software e serviços de geomecânica é de USD 1,66 bilhão em 2025 e está previsto para atingir USD 2,48 bilhões até 2030, avançando a um CAGR de 8,41%. Investimentos robustos em modelagem de subsuperfície orientada por dados, o aumento da perfuração não convencional e mandatos mais rígidos de integridade de poços sustentam essa trajetória de crescimento. Os operadores agora favorecem fluxos de trabalho de geomecânica em tempo real que encurtam os ciclos de perfuração, reduzem o tempo não produtivo e protegem a estabilidade do poço. Os serviços estão ganhando terreno à medida que as empresas buscam suporte técnico completo em vez de ferramentas independentes, enquanto as plataformas nativas em nuvem viabilizam a modelagem colaborativa entre equipes globais. A América do Norte mantém sua liderança em receita com base na atividade de xisto, mas a Ásia-Pacífico representa a oportunidade de expansão mais rápida graças a projetos de mineração, infraestrutura e armazenamento emergente de hidrogênio. A dinâmica competitiva permanece moderadamente fragmentada, impulsionando a consolidação de plataformas e uma integração mais profunda de inteligência artificial.

Principais Conclusões do Relatório

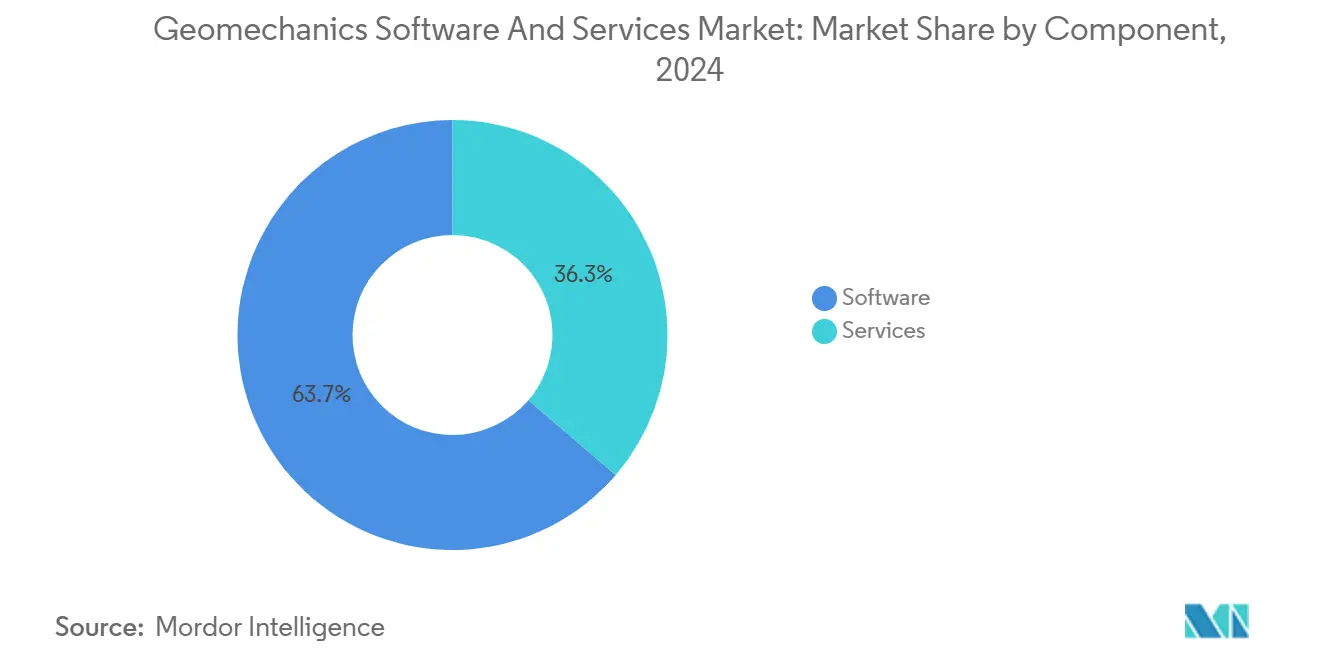

- Por componente, o software detinha uma participação de 63,71% do mercado de software e serviços de geomecânica em 2024, enquanto os serviços estão projetados para registrar um CAGR de 10,14% até 2030.

- Por modo de implantação, as instalações locais comandavam 69,42% da participação do mercado de software e serviços de geomecânica em 2024, enquanto as soluções em nuvem devem crescer a um CAGR de 9,84% até 2030.

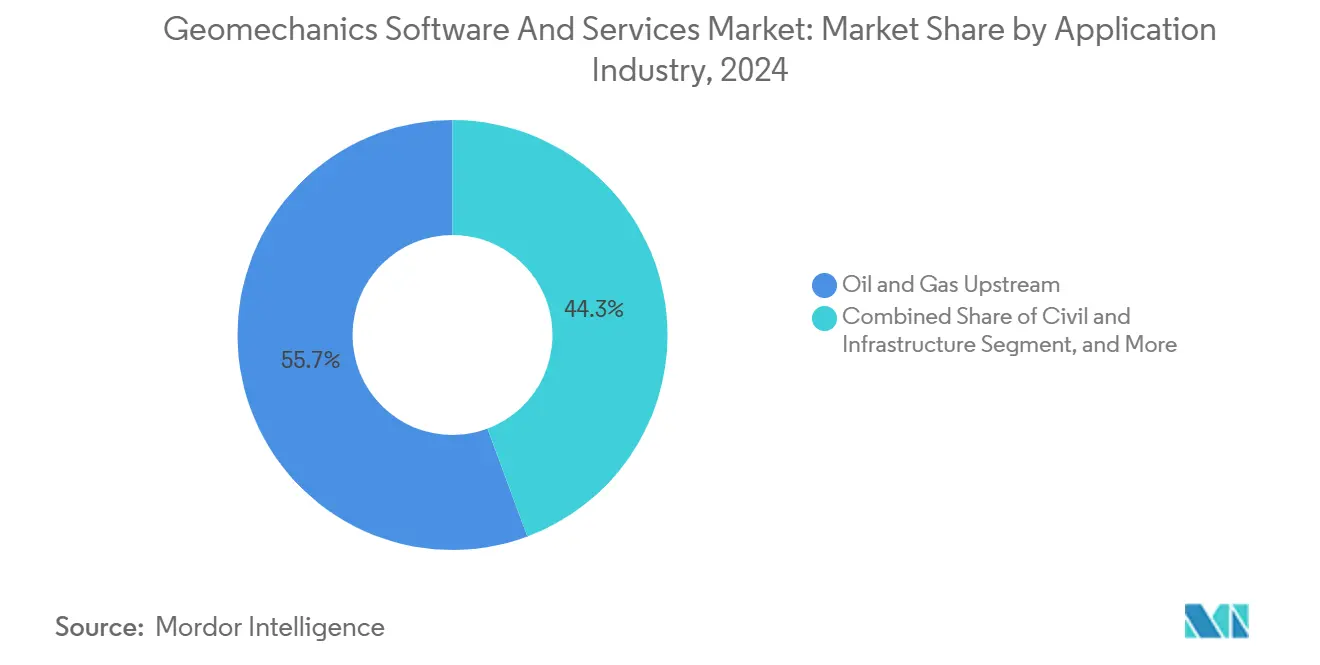

- Por setor de aplicação, o upstream de petróleo e gás representava 55,67% do tamanho do mercado de software e serviços de geomecânica em 2024; o descarte de resíduos nucleares está no caminho certo para um CAGR de 8,68% entre 2025 e 2030.

- Por tipo de software, os pacotes independentes respondiam por 57,32% do tamanho do mercado em 2024, mas as plataformas integradas estão previstas para expandir a um CAGR de 10,23% até 2030.

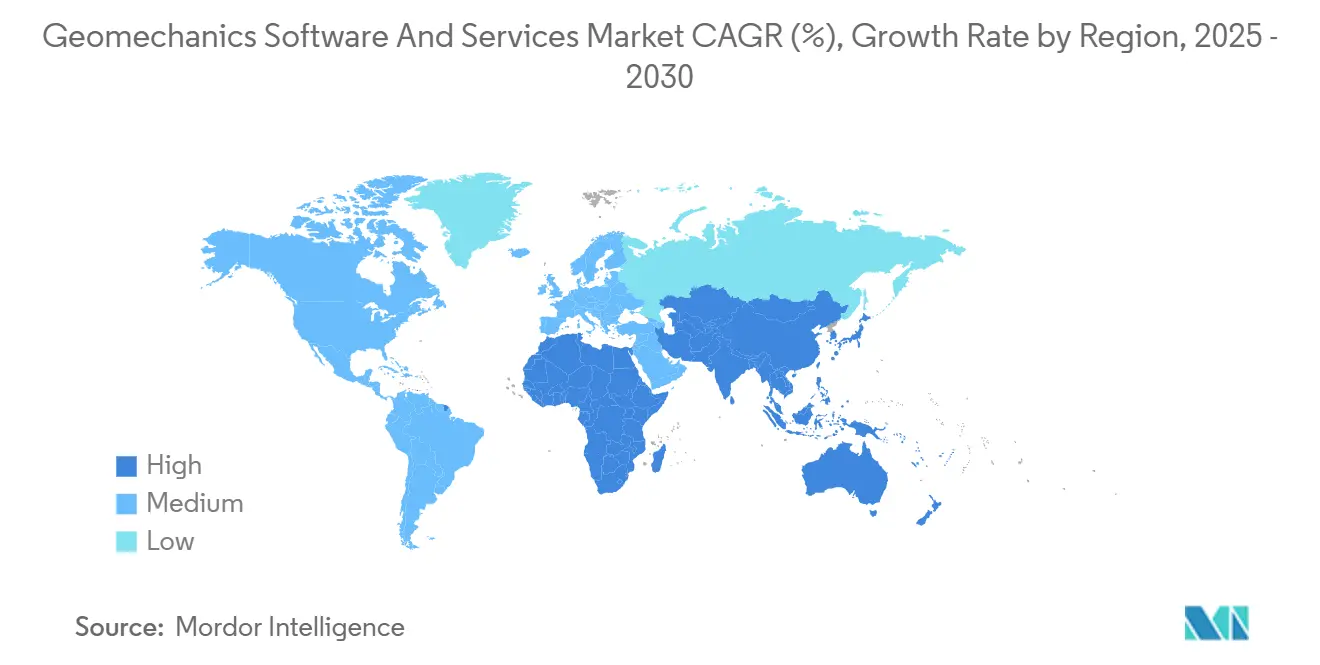

- Por geografia, a América do Norte liderou com 39,62% da receita total de 2024, enquanto a Ásia-Pacífico está posicionada para um CAGR de 8,57% até 2030.

Tendências e Perspectivas do Mercado Global de Software e Serviços de Geomecânica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção rápida de fluxos de trabalho de geomecânica em tempo real em reservatórios não convencionais | +2.1% | América do Norte, com expansão para Vaca Muerta na Argentina e reservatórios não convencionais no Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento dos custos de tempo não produtivo (TNP) de perfuração impulsionando os gastos com software | +1.8% | Global, concentrado em reservatórios offshore de alto custo e reservatórios não convencionais | Curto prazo (≤ 2 anos) |

| Pressão regulatória para modelagem de integridade de poços (normas de vazamento de metano) | +1.4% | América do Norte e União Europeia, com expansão para jurisdições da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de geomecânica nativas em nuvem viabilizando a modelagem colaborativa de subsuperfície | +1.2% | Global, liderado pela adoção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Previsão de propriedades de rocha habilitada por IA reduzindo os gastos com laboratório de testemunhos | +0.9% | Global, adoção inicial na América do Norte e Oriente Médio | Médio prazo (2 a 4 anos) |

| Nicho: demanda por geomecânica na viabilidade de armazenamento subterrâneo de hidrogênio | +0.3% | Europa, Austrália, com projetos-piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de fluxos de trabalho de geomecânica em tempo real em reservatórios não convencionais

A integração de geomecânica em tempo real permite que as equipes de perfuração ajustem os pesos do fluido de perfuração, as trajetórias da broca e os programas de revestimento enquanto a broca está em operação. Operadores da Bacia do Permiano relataram reduções de 15 a 25% no tempo não produtivo após adicionar o monitoramento contínuo de pressão de poros e gradiente de fratura aos seus fluxos de dados de sonda. [1]SPE Journal, "Integração de Geomecânica em Tempo Real em Reservatórios Não Convencionais," onepetro.org A EOG Resources obteve um aumento de 12% na eficiência de perfuração e uma queda de 18% nos incidentes de instabilidade de poço em sua campanha de 2024 na Bacia Delaware. A YPF replicou esse sucesso em Vaca Muerta, na Argentina, onde as atualizações de modelos em tempo real se mostraram essenciais para navegar em regimes de tensão complexos. Esses resultados de campo confirmam por que os produtores não convencionais tratam o software de geomecânica como uma alavanca estratégica para controle de custos e entrega mais rápida de poços.

Aumento dos custos de tempo não produtivo de perfuração impulsionando os gastos com software

Eventos de TNP em águas profundas custam entre USD 500.000 e 2 milhões por dia, e 30 a 40% desses eventos decorrem de problemas relacionados à geomecânica, como prisão de coluna ou perda de circulação. [2]Journal of Petroleum Science and Engineering, "Otimização de Perfuração por meio de Geomecânica Avançada," sciencedirect.com A Petrobras evitou USD 45 milhões em 2024 ao aplicar modelagem avançada em poços do pré-sal, convertendo os insights de simulação em parâmetros de perfuração ajustados que preveniram falhas relacionadas ao sal. Como um único evento evitado compensa as taxas anuais de licenciamento, os casos de investimento em plataformas de geomecânica agora passam pelo escrutínio executivo mesmo durante ciclos de disciplina de capital.

Pressão regulatória para modelagem de integridade de poços

A norma de redução de metano da Agência de Proteção Ambiental dos Estados Unidos obriga os operadores a apresentar validação geomecânica ao solicitar licenças de poço, e linguagem semelhante está aparecendo nas diretivas europeias de emissões industriais. [3]Registro Federal, "Revisão Climática do Setor de Petróleo e Gás Natural," federalregister.gov O projeto de CCS Gorgon da Chevron utiliza modelagem de tensão por elementos finitos para verificar o confinamento da pluma de CO₂, estabelecendo um precedente que outros projetos de armazenamento devem cumprir. Os prazos de conformidade se estendem pela próxima década, garantindo uma longa trajetória de demanda por software diretamente vinculada aos relatórios regulatórios.

Plataformas de geomecânica nativas em nuvem viabilizando a modelagem colaborativa

Espaços de trabalho digitais como o DecisionSpace 365 da Schlumberger processam volumes de dados de múltiplos petabytes, permitindo que geociências, engenheiros de perfuração e equipes de completação iterem em modelos compartilhados sem latência. Operadores globais que implantam essas plataformas reduzem o tempo de construção de modelos em 40 a 60% e elevam a qualidade das decisões porque os insights de uma disciplina tornam-se instantaneamente visíveis para as demais. A campanha da Shell no Golfo do México utilizou geomecânica habilitada pela nuvem para evitar três potenciais incidentes de instabilidade de poço em 2024, comprovando o benefício operacional da colaboração remota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de licença e treinamento para solvers avançados de elementos finitos | -1.6% | Global, afetando particularmente operadores menores e mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos em geociência de dados prolongando os ciclos de implantação | -1.3% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preocupações com soberania de dados desacelerando a migração para a nuvem no Oriente Médio e África do Norte e na Rússia | -0.8% | Oriente Médio e África do Norte, Rússia, China, com efeitos secundários na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sub-relatado: falta de padrões unificados para interoperabilidade de modelos | -0.5% | Global, afetando ambientes de software com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de licença e treinamento para solvers avançados de elementos finitos

As suítes de geomecânica de nível empresarial custam USD 22.000 por licença perpétua, enquanto as assinaturas anuais se aproximam de USD 16.000, e o treinamento certificado acrescenta outros USD 5.000 a 15.000 por engenheiro. Essas despesas sobrecarregam os orçamentos de operadores independentes que perfuram menos de 20 poços por ano. Sem programas de volume para diluir os custos fixos, as empresas menores adiam a adoção, desacelerando a expansão do mercado endereçável total em regiões sensíveis a preços.

Escassez de talentos em geociência de dados prolongando os ciclos de implantação

Apenas cerca de 65% das vagas abertas em geociência de dados são preenchidas, e as posições não preenchidas atrasam os cronogramas dos projetos em 3 a 6 meses além do planejado. A ConocoPhillips enfrentou um atraso de oito meses na implantação de geomecânica assistida por IA nos poços de Eagle Ford, mesmo após oferecer prêmios salariais de 25%. A disponibilidade limitada de talentos restringe a velocidade com que os operadores podem escalar as capacidades das plataformas, limitando a realização de receita de curto prazo para os fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Aceleração dos Serviços Apesar da Dominância do Software

O software respondeu por USD 1,06 bilhão e 63,71% do mercado de software e serviços de geomecânica em 2024, mas os serviços estão projetados para crescer a um CAGR de 10,14% até 2030. O tamanho do mercado de software e serviços de geomecânica atribuído aos serviços poderá, portanto, adicionar mais de USD 300 milhões ao longo do horizonte de previsão. Os operadores estão cada vez mais terceirizando a modelagem por elementos finitos, o monitoramento em tempo real e o suporte à otimização de perfuração porque a expertise necessária é escassa internamente. Os pacotes de serviços integrados da Halliburton, que combinam licenças do DecisionSpace com assistência de engenharia na sonda, geram receita 40% maior por cliente em comparação com contratos apenas de licença.

O crescimento dos serviços depende de poços complexos, não convencionais e em águas profundas, onde o suporte completo entrega valor imediato. Taxas horárias de USD 200 a 500 para consultores sênior de geomecânica são aceitáveis quando um único incidente de prisão de coluna evitado economiza USD 1 milhão. Os fornecedores estão, portanto, investindo em centros de serviços globais, suporte multilíngue e equipes de campo rotativas que podem ser mobilizadas rapidamente. Essa mudança estratégica posiciona os serviços como um motor de receita recorrente que estabiliza o fluxo de caixa entre os principais lançamentos de software. Com o tempo, os modelos agrupados poderão reduzir a participação exclusiva de software no mercado de software e serviços de geomecânica para próximo da paridade com os serviços, mesmo que as vendas absolutas de licenças continuem crescendo.

Por Modo de Implantação: Migração para a Nuvem Acelera Apesar da Dominância Local

As soluções locais detinham 69,42% da receita de 2024, mas as implantações em nuvem estão previstas para apresentar um CAGR de 9,84% até 2030 à medida que as práticas de trabalho digital se consolidam. A participação do mercado de software e serviços de geomecânica para a nuvem se expandirá mais rapidamente em empresas com centros de engenharia distribuídos. O ambiente DELFI da Schlumberger já processa 500 terabytes mensalmente para análise por elementos finitos, viabilizando a colaboração entre fusos horários que os clusters locais não conseguem igualar.

Arquiteturas híbridas estão emergindo como um meio-termo: dados sensíveis permanecem em servidores locais enquanto cargas de trabalho computacionalmente intensivas são transferidas para a nuvem. As certificações ISO 27001 e as variantes de nuvem soberana abordam as políticas de residência de dados em jurisdições como o Oriente Médio e a China, reduzindo o atrito regulatório. Argumentos de eficiência de capital incentivam ainda mais a adoção da nuvem porque os operadores evitam desembolsos iniciais de hardware e escalam a capacidade computacional sob demanda. Ao longo do período de previsão, o percentual de novos projetos lançados em ambientes puramente locais diminuirá a cada ano, embora os clusters instalados na base garantam que a receita absoluta local permaneça relevante.

Por Setor de Aplicação: Descarte de Resíduos Nucleares Emerge como Líder de Crescimento

O upstream de petróleo e gás capturou 55,67% da receita de 2024, confirmando seu peso histórico no mercado de software e serviços de geomecânica. No entanto, o descarte de resíduos nucleares está no caminho certo para o maior CAGR, de 8,68%, refletindo cronogramas agressivos de repositórios na Finlândia, Alemanha e Estados Unidos. A remediação de Asse II na Alemanha e o descarte geológico profundo de Onkalo na Finlândia exigem modelagem de mecânica de rochas por várias décadas, que supera em muito os horizontes temporais típicos de reservatórios.

Os governos reservam orçamentos de vários bilhões de dólares para casos de segurança de longo prazo, tornando os gastos com software um item pequeno, mas essencial. Cada etapa do repositório — caracterização do local, solicitação de licença, construção e fechamento — requer atualizações iterativas de modelos, garantindo décadas de receita de serviços. A mineração e a infraestrutura civil permanecem contribuintes estáveis, impulsionadas pela estabilidade de taludes e pelo projeto de túneis. A adoção contínua nesses setores equilibra as oscilações cíclicas do petróleo e gás, criando uma base de demanda diversificada que protege os fornecedores da volatilidade dos preços de energia.

Por Tipo de Software: Plataformas Integradas Ganham Impulso

As ferramentas independentes capturaram 57,32% das vendas de 2024, mas as suítes integradas estão previstas para crescer a um CAGR de 10,23%. Os ambientes integrados combinam solvers de mecânica de rochas, simuladores de reservatório, planejadores de perfuração e módulos de visualização em uma única interface, eliminando o atrito de transferência de arquivos e o armazenamento duplicado de dados. A Equinor relata uma queda de 45% no tempo de construção de modelos após unificar as ferramentas de geomecânica, reservatório e planejamento de poços em uma única plataforma.

O tamanho do mercado de software e serviços de geomecânica associado às plataformas integradas cresce em paralelo com a adoção da nuvem porque as arquiteturas nativas para a web simplificam o acoplamento de módulos. A suíte PLAXIS da Bentley mostra como os fornecedores mesclam fluxos de trabalho civis e de subsuperfície, permitindo que os usuários realizem análises de fundações e geomecânica por elementos finitos dentro de um único arquivo de projeto. Ao longo do período de previsão, a receita de licenciamento de pacotes independentes ainda crescerá com a adição de novos usuários, mas a participação incremental de carteira pertence aos fornecedores de plataformas que entregam ganhos de produtividade mensuráveis.

Análise Geográfica

A América do Norte liderou com 39,62% da receita global em 2024, com base na perfuração de xisto e nas normas de emissões de metano que formalizam a modelagem de integridade de poços. Os operadores alocam orçamentos digitais maiores para otimizar poços horizontais, e as empresas de serviços mantêm centros regionais que fornecem especialistas em geomecânica no local em poucos dias. Os Estados Unidos também abrigam muitos desenvolvedores de plataformas, dando aos usuários locais acesso antecipado a recursos beta e suporte técnico.

A Ásia-Pacífico está prevista para ser a região de crescimento mais rápido, com um CAGR de 8,57%, à medida que projetos de mineração, tunelamento e infraestrutura proliferam. A Austrália implanta modelagem de estabilidade de taludes em tempo real para proteger minas de minério de ferro de bilhões de dólares, enquanto a China integra a simulação geotécnica ao projeto de túneis de ferrovias de alta velocidade. A combinação de megaprojetos patrocinados pelo governo e um conjunto crescente de engenheiros treinados catalisa a demanda. As normas nacionais de segurança de dados incentivam implantações híbridas, mas essa restrição desacelera a adoção menos do que os ganhos de eficiência atraem os usuários.

A Europa garante crescimento estável por meio de programas de resíduos nucleares e iniciativas de captura de carbono que exigem comprovação de integridade de rochas a longo prazo. O repositório da Finlândia atingiu a fase de construção em 2025, desencadeando trabalhos sustentados de consultoria e software. Os operadores do Mar do Norte continuam a defender os gêmeos digitais, estendendo a geomecânica ao monitoramento de reservatórios em fase avançada de vida. A adoção no Oriente Médio e África permanece vinculada a grandes reservatórios de carbonatos e projetos-piloto de armazenamento de hidrogênio em estágio inicial, enquanto a América Latina ganha impulso à medida que Vaca Muerta na Argentina amadurece e os poços do pré-sal no Brasil ampliam os limites da modelagem.

Cenário Competitivo

O mercado de software e serviços de geomecânica apresenta um nível moderado de fragmentação porque nenhum fornecedor supera uma participação de receita de 15%. Schlumberger, Halliburton e Baker Hughes aproveitam suas redes de serviços de campo para vender software e consultoria de forma cruzada, enquanto Rocscience, Itasca e Ikon Science competem com solvers especializados e expertise em domínios de nicho. A diferenciação depende cada vez mais de pipelines de inteligência artificial que automatizam a previsão de propriedades de rocha e a orientação de perfuração em tempo real.

A consolidação de plataformas molda a estratégia recente. A aquisição da Ikon Science pela Carina em fevereiro de 2025 combinou a física de rochas com aprendizado de máquina com a geomecânica clássica, sinalizando que a caracterização abrangente de subsuperfície impulsionará a próxima onda competitiva. A aquisição da Seequent pela Bentley em 2024 preencheu lacunas nos fluxos de trabalho de mineração e ambientais, enquanto a Weatherford fez parceria com a AIQ para co-desenvolver motores automatizados de ajuste de parâmetros. Esses movimentos ilustram como os fornecedores buscam ecossistemas de ponta a ponta que fidelizam os usuários a taxas recorrentes de SaaS.

A dinâmica de preços permanece disciplinada porque os compradores corporativos negociam acordos-mestre globais. Os fornecedores, portanto, concentram-se em módulos de valor agregado — aceleradores em nuvem, conectores de gêmeos digitais e certificações de segurança — para defender as margens. Estudos de caso validados em campo que quantificam economias de TNP ou conquistas de conformidade regulatória aceleram os ciclos de vendas, especialmente entre operadores menores que hesitam diante de compromissos de licença de seis dígitos. Ao longo do período de previsão, esperam-se joint ventures entre especialistas em software e grupos de contratistas de perfuração que buscam incorporar a geomecânica diretamente na sonda.

Líderes do Setor de Software e Serviços de Geomecânica

Schlumberger N.V.

Halliburton Company

Baker Hughes Company

Ikon Science Limited

GeoMechanics Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Carina adquiriu a Ikon Science por um valor não divulgado, combinando a previsão de propriedades de rocha orientada por IA com a modelagem avançada de geomecânica.

- Janeiro de 2025: ADNOC, Schlumberger e Patterson-UTI formaram uma joint venture para perfuração não convencional em Abu Dhabi que incorpora fluxos de trabalho de geomecânica em tempo real.

- Dezembro de 2034: A Baker Hughes ganhou um contrato de USD 500 milhões com a Petrobras para serviços digitais de construção de poços que incluem a otimização de geomecânica do pré-sal.

- Novembro de 2024: A Halliburton lançou a plataforma SmartDigital, integrando aprendizado de máquina com dados de perfuração em tempo real para prever a estabilidade do poço.

Escopo do Relatório Global do Mercado de Software e Serviços de Geomecânica

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Upstream de Petróleo e Gás |

| Mineração |

| Civil e Infraestrutura |

| Descarte de Resíduos Nucleares |

| Outros Setores de Aplicação |

| Independente |

| Plataforma Integrada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Setor de Aplicação | Upstream de Petróleo e Gás | ||

| Mineração | |||

| Civil e Infraestrutura | |||

| Descarte de Resíduos Nucleares | |||

| Outros Setores de Aplicação | |||

| Por Tipo de Software | Independente | ||

| Plataforma Integrada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de software e serviços de geomecânica em 2025?

O mercado está avaliado em USD 1,66 bilhão em 2025.

Com que velocidade o mercado deve crescer?

Está previsto para registrar um CAGR de 8,41% de 2025 a 2030.

Qual componente está se expandindo mais rapidamente?

Os serviços estão no caminho certo para um CAGR de 10,14% até 2030 devido à demanda por soluções completas.

Por que as implantações em nuvem estão ganhando popularidade?

As plataformas em nuvem viabilizam a colaboração em tempo real e a capacidade computacional escalável, impulsionando um CAGR de 9,84% apesar dos obstáculos de soberania de dados.

Qual segmento de aplicação apresenta o maior crescimento?

O descarte de resíduos nucleares lidera com um CAGR de 8,68% porque os projetos de repositórios necessitam de validação geomecânica avançada.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a um CAGR de 8,57% graças à adoção de mineração, infraestrutura e modelagem digital.

Página atualizada pela última vez em: