Dimensão e Quota do Mercado de Software de Metrologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Metrologia pela Mordor Intelligence

A dimensão do mercado de software de metrologia em 2026 é estimada em USD 1,74 mil milhões, crescendo a partir do valor de 2025 de USD 1,58 mil milhões, com projeções para 2031 a mostrar USD 2,86 mil milhões, crescendo a uma CAGR de 10,38% entre 2026 e 2031. A forte procura por precisão dimensional nos setores automóvel, aeroespacial e de dispositivos médicos, combinada com orçamentos de transformação digital, sustenta a expansão. A migração contínua para linhas de produção autónomas exige software capaz de ligar o feedback de medição diretamente aos controlos das máquinas, salvaguardando as iniciativas de zero defeitos. As aquisições estratégicas pelos principais fornecedores expandem os ecossistemas integrados de hardware-software, intensificando a pressão competitiva. A implementação em nuvem ganha tração à medida que os quadros de cibersegurança amadurecem, enquanto a tecnologia de rastreadores a laser reformula os fluxos de trabalho de inspeção de grandes volumes.

Principais Conclusões do Relatório

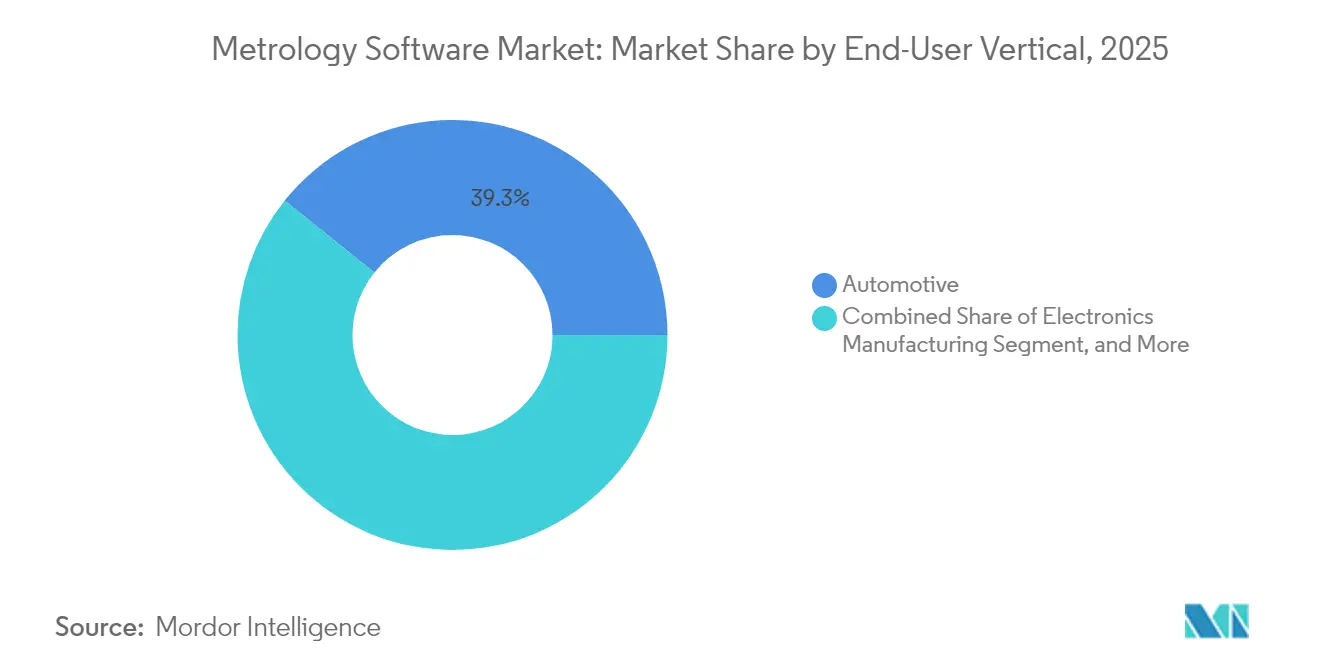

- Por vertical de utilizador final, os veículos rodoviários de consumo lideraram com uma quota de receitas de 39,25% em 2025, enquanto se prevê que os dispositivos médicos se expandam a uma CAGR de 10,55% até 2031.

- Por modelo de implementação, o modelo local deteve 68,60% da quota de mercado de software de metrologia em 2025, enquanto as opções baseadas em nuvem registaram a CAGR projetada mais elevada, de 11,35%, até 2031.

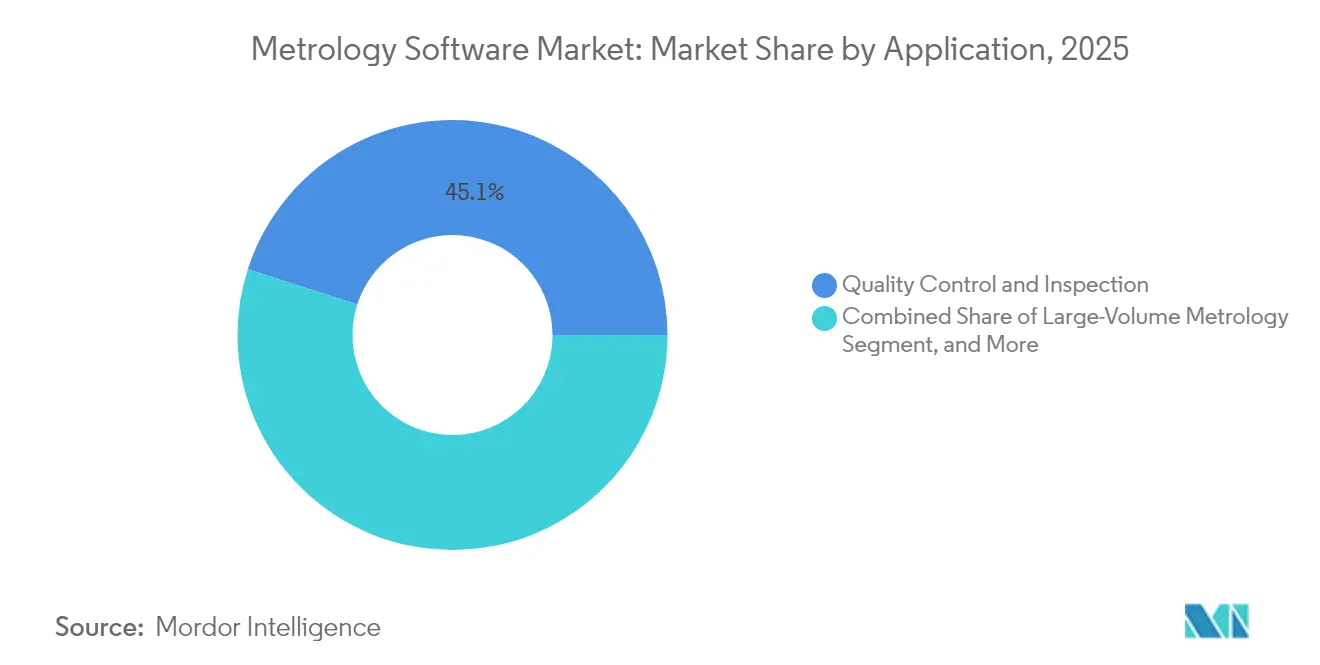

- Por aplicação, o controlo de qualidade e inspeção representou uma quota de 45,05% da dimensão do mercado de software de metrologia em 2025, enquanto a simulação virtual e o gémeo digital deverão avançar a uma CAGR de 10,88% até 2031.

- Por tipo de dispositivo de medição, as máquinas de medição por coordenadas detiveram uma quota de 52,75% da dimensão do mercado de software de metrologia em 2025, enquanto os rastreadores a laser progrediram a uma CAGR de 10,52% entre 2026 e 2031.

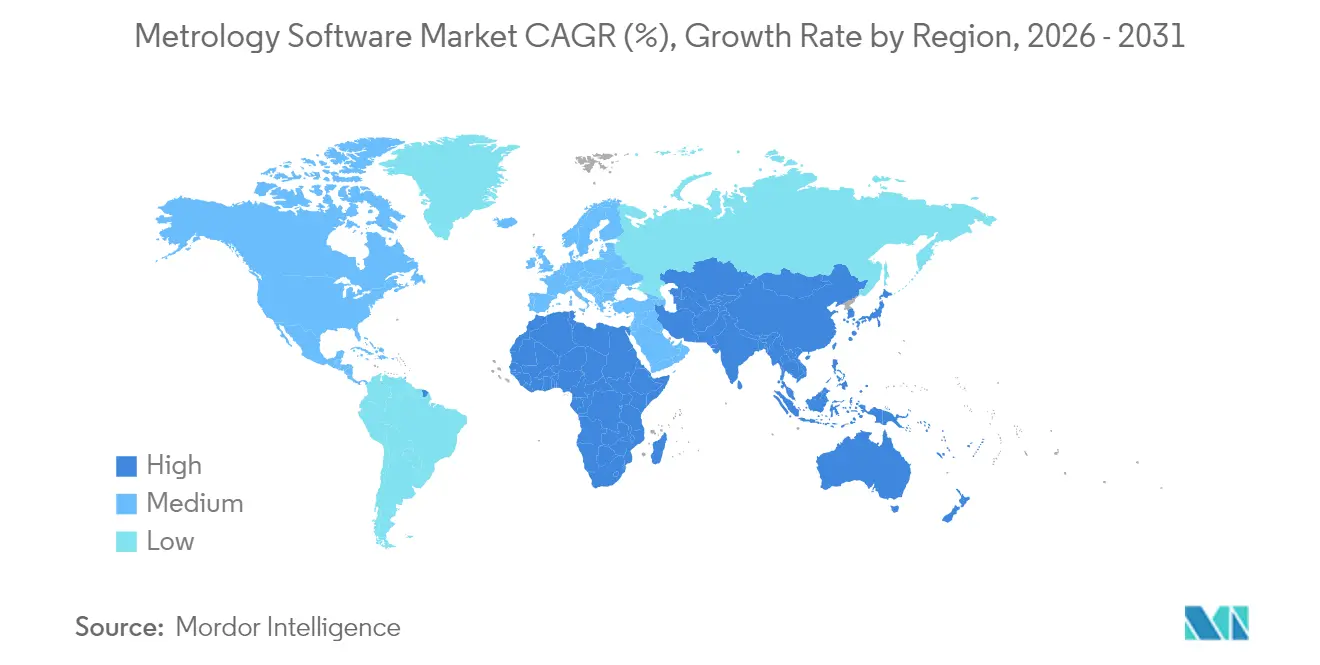

- Por geografia, a América do Norte manteve uma quota de 33,10% em 2025, enquanto a Ásia-Pacífico está a crescer à taxa mais rápida, com uma CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Software de Metrologia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Automatização na Fabricação Discreta e de Processos | +2.8% | Global, com concentração central na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Procura por Produtos de Alta Qualidade e Zero Defeitos | +2.1% | América do Norte e Europa, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para Plataformas de Metrologia Baseadas em Nuvem | +1.9% | Global, adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Integração com Gémeos Digitais da Indústria 4.0 | +1.7% | Europa e América do Norte como núcleo, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção na Garantia de Qualidade da Fabricação Aditiva | +1.2% | América do Norte e Europa, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidades de Calibração de LiDAR e Radar em Veículos Autónomos | +0.9% | Centros automóveis globais, concentrados na Alemanha, Japão e EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Automatização na Fabricação Discreta e de Processos

Os fabricantes investem em células de inspeção automatizadas que integram controladores lógicos programáveis com software de metrologia, criando controlo de qualidade em ciclo fechado que reduz o desperdício em até 25% nos painéis de carroçaria automóvel. As máquinas de medição por coordenadas, os scanners óticos e os robôs industriais comunicam através de protocolos normalizados, permitindo operações ininterruptas. Os montadores de componentes eletrónicos transitam para a produção sem operadores, baseando-se em alertas de desvio automatizados para corrigir os desvios das ferramentas antes que os defeitos se propaguem. Os produtores de semicondutores integram dados dimensionais no controlo avançado de processos, impulsionando o ajuste paramétrico contínuo. Os fornecedores de software respondem com interfaces de programação de aplicações modulares que simplificam a integração de hardware e reduzem os prazos de instalação.

Procura por Produtos de Alta Qualidade e Zero Defeitos

Os fornecedores de dispositivos médicos e aeroespaciais integram o controlo estatístico de processos nas plataformas de metrologia para detetar desvios ao nível do micrómetro antes que os componentes entrem na montagem final, evitando recolhas dispendiosas.[1]Administração de Alimentos e Medicamentos dos EUA, "Registos e Assinaturas Eletrónicos 21 CFR Parte 11," fda.gov As fábricas de baterias para veículos elétricos rastreiam cada dimensão do elétrodo até ao código de barras da célula, assegurando a conformidade com as regras de segurança funcional e minimizando os orçamentos de retrabalho. A adoção das disciplinas Seis Sigma eleva a análise de dados de medição de um complemento opcional a um requisito central de fabricação. Os fornecedores automóveis de primeiro nível reportam reduções nos custos de garantia quando as inspeções baseadas em software substituem os medidores manuais. Os cartões de avaliação rigorosos dos fornecedores incentivam a adoção a jusante, propagando o software de metrologia para as sub-camadas de estampagem, fundição e moldagem.

Transição para Plataformas de Metrologia Baseadas em Nuvem

A arquitetura em nuvem reduz o investimento de capital e permite que as atualizações de software sejam distribuídas através de pipelines seguros, fornecendo novos algoritmos sem períodos de inatividade do serviço.[2]Microsoft Corporation, "Soluções Industriais Azure IoT," azure.microsoft.com Os fabricantes com múltiplos locais dispõem de um repositório único para dados dimensionais, permitindo a comparação entre unidades que revela desgaste sistemático de ferramentas ou lacunas de formação. As configurações híbridas mantêm o processamento sensível à latência na extremidade, enquanto enviam os resultados agregados para a nuvem para análise por aprendizagem automática. As empresas de menor dimensão aproveitam os modelos de subscrição que incluem infraestrutura, reduzindo as barreiras de entrada para análises de inspeção avançadas. Os ecossistemas dos fornecedores incorporam controlos de acesso baseados em funções e autenticação multifator, respondendo aos requisitos de soberania de dados nos setores regulamentados.

Integração com Gémeos Digitais da Indústria 4.0

Os projetos de gémeos digitais dependem do software de metrologia para validar modelos virtuais em relação a componentes físicos ao longo dos ciclos de vida dos produtos.[3]Dassault Systèmes, "Soluções da Plataforma 3DEXPERIENCE," 3ds.com Os fabricantes de motores aeroespaciais digitalizam as pás durante a maquinagem, alimentam o gémeo digital na nuvem e simulam o fluxo de ar para otimizar os intervalos de manutenção. As empresas de eletrónica de consumo comparam as dimensões das placas de circuito impresso com o CAD para acelerar as iterações de design. A fusão de dados de simulação e medição cria ciclos de retroalimentação que refinam os protótipos virtuais, reduzindo os ciclos de verificação de semanas para dias. A inteligência artificial integrada nas plataformas de metrologia prevê desvios de tolerância com base em variações históricas, possibilitando ajustes prescritivos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Custo Inicial e Complexidade de Integração | -1.8% | Global, afetando particularmente as PME nos mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Software de Metrologia | -1.2% | Global, aguda nos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Interoperabilidade Limitada com Hardware de Medição Legado | -0.9% | América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança nas Implementações em Nuvem | -0.7% | Global, foco na conformidade regulatória na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial e Complexidade de Integração

O agrupamento de licenças, acessórios de calibração e engenharia de projetos eleva rapidamente os orçamentos dos pequenos fabricantes, desincentivando a adoção apesar dos ganhos de produtividade. Os projetos de integração frequentemente excedem os prazos originais quando os medidores legados requerem controladores personalizados. Os consultores cobram horas adicionais para harmonizar os formatos de dados, elevando o custo total de propriedade. As empresas também incorrem em custos indiretos associados à formação dos operadores durante o período de arranque. As avaliações do retorno sobre o investimento continuam a ser desafiantes quando a inspeção manual já cumpre os objetivos de tolerância dos clientes, conduzindo a ciclos de aquisição hesitantes.

Escassez de Profissionais Qualificados em Software de Metrologia

As universidades frequentemente enfatizam os currículos de mecânica ou software de forma isolada, deixando muitos licenciados sem proficiência nem em análise de incerteza nem em programação em Python. Os engenheiros de qualidade experientes carecem de competências de codificação necessárias para a automatização, enquanto os programadores raramente compreendem a repetibilidade dos medidores. Consequentemente, os fabricantes dependem de parceiros externos para a configuração e manutenção, o que cria estrangulamentos e aumenta as taxas de serviço. Sem um sólido pipeline de talentos, a velocidade de implementação fica aquém do ritmo de inovação, condicionando a expansão do mercado de software de metrologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Vertical de Utilizador Final: Os Dispositivos Médicos Aceleram as Exigências de Precisão

Prevê-se que a categoria médica registe uma CAGR de 10,55% até 2031, enquanto o domínio automóvel deverá reter uma quota de mercado de 39,25% de software de metrologia em 2025. A rigorosa supervisão regulatória exige trilhas de auditoria validadas, que apenas plataformas especializadas conseguem fornecer. A miniaturização de implantes impulsiona atualizações às máquinas de medição por coordenadas para precisão sub-micrométrica. O setor aeroespacial continua a depender de configurações de rastreadores a laser de grande volume que mapeiam as junções da fuselagem in situ. Os projetos de energia utilizam software de metrologia para a aerodinâmica de pás de turbinas eólicas, aproveitando a análise de extremidade para analisar dados de vibração.

O crescimento nos veículos rodoviários estabiliza, contudo as linhas de células de bateria exigem novas análises que preveem a expansão de volume e o desalinhamento de elétrodos. Os montadores de componentes eletrónicos integram digitalizadores óticos na inspeção ótica automatizada para verificar a coplanaridade dos componentes de montagem em superfície em escala. Os produtores de bens de consumo começam a migrar das verificações por amostragem para a inspeção a 100% em linha, à medida que as estratégias de proteção de marca se tornam cada vez mais rigorosas. Ao longo do horizonte de previsão, espera-se que a inovação médica em implantes personalizados sustente o licenciamento premium, reforçando a transição para software que suporta validação contínua.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Implementação: A Adoção da Nuvem Acelera

As implementações em nuvem atingiram uma CAGR de 11,35%, erodindo a dominância do modelo local, que representava 68,60% da dimensão do mercado de software de metrologia em 2025. As multinacionais adotam estratégias híbridas que mantêm os conjuntos de dados sensíveis no local, enquanto movem as análises não classificadas para ambientes geridos. O preço por subscrição converte as despesas de capital em despesas operacionais, atraindo as pequenas empresas que não dispõem de orçamentos para servidores. A infraestrutura operada pelo fornecedor externaliza a gestão de correções, reduzindo as janelas de vulnerabilidade. No entanto, os segmentos de defesa e nuclear ainda preferem instalações com separação física, assegurando uma procura de nicho para as vendas de soluções locais.

Os nós de extremidade efetuam agora cálculos críticos no tempo adjacentes às linhas de produção, encaminhando apenas os resultados para a nuvem para análise de tendências. Esta arquitetura satisfaz os limiares de latência sem comprometer a visibilidade central. Os modelos de aprendizagem automática treinados na nuvem devolvem padrões de amostragem otimizados aos dispositivos de extremidade, aumentando o rendimento sem atualizações de hardware. À medida que as certificações de cibersegurança amadurecem, os departamentos de auditoria ficam mais confortáveis com as arquiteturas distribuídas, reforçando a expansão nos setores regulamentados.

Por Aplicação: A Simulação Virtual Ganha Terreno

O controlo de qualidade e inspeção reteve uma quota de 45,05% da dimensão do mercado de software de metrologia em 2025, devido à verificação dimensional obrigatória de cada peça de alto valor. No entanto, a simulação virtual e o gémeo digital registaram uma CAGR de 10,88%, tornando-se o ponto focal dos ciclos de engenharia contínuos. Os designers importam feedback de medição em tempo real diretamente para o CAD, eliminando a necessidade de iterações de protótipos. As ferramentas de engenharia inversa que convertem nuvens de pontos em modelos paramétricos eliminam a necessidade de criação manual de superfícies em peças legadas. As oficinas de ferramentas e matrizes acompanham os padrões de desgaste utilizando gráficos de tendências automatizados, que prolongam os intervalos de manutenção.

A metrologia de grande volume aproveita os rastreadores a laser na construção naval e no alinhamento de turbinas de energia, permitindo validação no local sem desmontagem. A fabricação aditiva utiliza a digitalização por camadas integrada nos processadores de construção, unindo a lacuna entre a simulação de cortes e a confirmação da geometria conforme construída. Em todas as aplicações, os módulos de conformidade com a norma ISO 10360 asseguram relatórios rastreáveis, facilitando as auditorias dos clientes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Dispositivo de Medição: Os Rastreadores a Laser Ascendem

As máquinas de medição por coordenadas detiveram uma quota de mercado de 52,75% em 2025, ancorando os programas dimensionais tradicionais. A categoria de rastreadores a laser registou uma CAGR de 10,52% na procura por soluções portáteis de grande volume. Os digitalizadores e scanners óticos ganharam quota em aplicações com superfícies complexas, como painéis de carroçaria, impulsionando uma integração mais estreita com algoritmos de compensação de refletividade. Os sistemas de luz estruturada aumentam o rendimento para a eletrónica de consumo, capturando milhões de pontos por segundo com elevada precisão.

Os braços articulados portáteis permanecem indispensáveis para as equipas de manutenção que inspecionam maquinaria instalada. A inteligência artificial no firmware dos dispositivos otimiza os percursos da sonda em tempo real, reduzindo a duração dos ciclos em até 30%. As rotinas de calibração melhoradas têm em conta os gradientes de temperatura, prolongando assim as janelas de operação no terreno. Os fornecedores agrupam o software de controlo de dispositivos e os módulos de análise, fortalecendo assim a fidelização e reforçando a tendência de um ecossistema holístico no mercado de software de metrologia.

Análise Geográfica

A América do Norte deteve uma quota de mercado de 33,10% do mercado de software de metrologia em 2025, graças aos seus maduros clusters de fabricação aeroespacial, automóvel e médica que exigem fluxos de trabalho de medição validados. As iniciativas federais que incentivam o relocalização da produção promovem o investimento de capital em sistemas inteligentes de qualidade, enquanto a investigação contínua em inteligência artificial acelera a adoção de análises preditivas. Os fornecedores de nuvem sediados na região oferecem ambientes prontos para conformidade, facilitando o processo de migração para os fabricantes com múltiplos locais. Os fornecedores orientados para a exportação aproveitam os dados de metrologia para apoiar as auditorias de clientes globais, sustentando os ciclos de atualização de software.

A Ásia-Pacífico cresceu mais rapidamente, com uma CAGR de 10,62%, impulsionada pela transição da China para a produção de alto valor e pelas crescentes exportações de engenharia de precisão da Índia. As fábricas de semicondutores em Taiwan e na China continental implementam metrologia ótica automatizada em processos abaixo de 10 nm, exigindo análises em tempo real. O avançado setor de robótica do Japão integra o feedback de medição nas células de montagem para aumentar o tempo de funcionamento. Os construtores navais sul-coreanos utilizam rastreadores a laser de grande volume para alinhar os blocos do casco, melhorando assim a precisão de ajuste e reduzindo os atrasos em doca seca. Os governos regionais subsidiam projetos-piloto da Indústria 4.0, catalisando a adoção da Indústria 4.0 entre os pequenos fabricantes do Vietname, Tailândia e Malásia.

A Europa sustenta um crescimento estável, ancorado pela eletrificação automóvel e por normas ambientais rigorosas que exigem rastreabilidade de medição ao longo do ciclo de vida. Os construtores de máquinas-ferramentas alemãs integram software de metrologia nos ciclos de controlo, exportando linhas de precisão chave-na-mão para todo o mundo. O setor de compósitos aeroespaciais do Reino Unido exige inspeção sem contacto para curvas complexas, estimulando a inovação em scanners. Os regulamentos de proteção de dados influenciam a arquitetura em nuvem, levando os fornecedores a transitar para centros de dados europeus com controlos de acesso rigorosos. Os objetivos da economia circular criam uma procura secundária por módulos de inspeção de refabricação que certificam componentes reutilizáveis.

Panorama regulatório

Os fornecedores de software de metrologia que atendem fluxos de trabalho de medição regulamentados estão cada vez mais alinhados às diretrizes de metrologia legal que tratam a integridade do software como um requisito de acesso ao mercado, e não apenas um recurso de qualidade. Nos Estados Unidos, as diretrizes do NIST sobre instrumentos controlados por software e o NIST Handbook 44 anualizado (edição de 2026) fundamentam as expectativas de fiscalização estadual e local para transações precisas e auditáveis, enquanto a NTEP Publication 14 é amplamente referenciada para abordar vulnerabilidades de software e prevenção de fraudes em dispositivos comerciais.

Na Europa, os controles relacionados a software para instrumentos colocados sob a Measuring Instruments Directive (MID) são operacionalizados por meio do WELMEC Guide 7.2 (edição de 2025), que detalha requisitos baseados em risco para separação de software, proteção de parâmetros e registro de eventos. Internacionalmente, a OIML D 31 fornece requisitos básicos para instrumentos de medição controlados por software, reforçando as expectativas de segurança e rastreabilidade que se estendem às práticas de validação e documentação dos fornecedores. Separadamente, ações comerciais podem influenciar cadeias de suprimentos adjacentes à metrologia: uma ação do US Federal Register com vigência a partir de 15 de janeiro de 2026 impôs uma tarifa de 25% sobre equipamentos específicos de fabricação de semicondutores, com isenções limitadas, aumentando a complexidade de conformidade e fornecimento para organizações que vinculam análises de metrologia a ambientes de produção de semicondutores.

Análise da cadeia de valor

A cadeia de valor do software de metrologia abrange sensores e hardware de medição (CMMs, scanners, rastreadores a laser, microscópios), firmware embarcado e camadas de controle de dispositivos, aplicações centrais de metrologia (programação de inspeção, processamento de nuvem de pontos, relatório de incerteza) e integração empresarial com CAD/PLM/MES e plataformas de dados em nuvem. Os insumos de componentes e algoritmos vêm de fornecedores de ótica e sensores, bibliotecas de computação numérica e kits de ferramentas de tradução de dados 3D, enquanto integradores de sistemas e equipes de aplicação OEM configuram fluxos de trabalho no chão de fábrica e os validam de acordo com as necessidades de auditoria de clientes e regulatórias. A distribuição normalmente ocorre por canais de hardware OEM, revendedores especializados e contas empresariais diretas, com receita de serviços vinculada à implantação, alinhamento de calibração, treinamento e otimização contínua de fluxos de trabalho.

Interoperabilidade e integração de dados são dependências explícitas de midstream, refletidas em programas de parceiros e infraestrutura de intercâmbio 3D. A InnovMetric expandiu seu programa de parceria PolyWorks Digital Thread (com parceiros como High QA, AutoForm e Duwe-3d) e parcerias de integração de hardware-software, como a colaboração da PMT Technologies com a InnovMetric, visando reduzir transferências baseadas em arquivos e acelerar a qualidade em ciclo fechado. Do lado do software habilitador, a Tech Soft 3D aderiu à Alliance for OpenUSD (AOUSD) e adicionou suporte à exportação USD no HOOPS Exchange para melhorar a interoperabilidade 3D em fluxos de trabalho de gêmeos digitais e NVIDIA Omniverse, fortalecendo o fluxo upstream-downstream de dados de CAD e medição. Os gargalos persistem onde a capacidade de metrologia de alta precisão é restrita em ecossistemas de controle de processos de semicondutores, o que mantém a atenção sobre metrologia distribuída, usabilidade no-code e conceitos de compartilhamento de capacidade baseados em serviço discutidos na indústria e no meio acadêmico.

Panorama Competitivo

A consolidação do setor mantém-se moderada, à medida que os gigantes do hardware absorvem empresas de software de nicho para expandir verticalmente. A Hexagon AB adquiriu a Geomagic para fundir algoritmos de digitalização com as plataformas de máquinas de medição por coordenadas existentes, criando ecossistemas de ponta a ponta. A Carl Zeiss AG investiu em módulos de fabricação aditiva para cobrir a inspeção de fusão em leito de pó, sinalizando um alargamento direcionado do portfólio. A Renishaw plc reforçou a sua presença automóvel e aeroespacial adquirindo o PowerINSPECT, aproveitando as sinergias de venda cruzada entre os sistemas de sonda.

A diferenciação tecnológica centra-se agora na inteligência artificial e na escalabilidade em nuvem. Os fornecedores competem para patentear rotinas de aprendizagem automática que preveem desvios, sinalizando o desgaste antes que ocorram violações de tolerância. As camadas de interoperabilidade tornam-se críticas; os clientes exigem interfaces agnósticas em relação ao fornecedor para proteger os investimentos legados. As startups de software puro competem especializando-se na calibração de sensores de veículos autónomos, oferecendo aplicações leves que se integram com os lagos de dados das instalações.

As pequenas e médias empresas representam o próximo campo de batalha. Os níveis de subscrição, os painéis de controlo simplificados e as análises pré-configuradas visam democratizar o software de metrologia. Os modelos de serviço estão a transitar para contratos baseados em resultados, nos quais os fornecedores garantem o tempo de ciclo de inspeção ou a redução de defeitos, criando fluxos de receitas recorrentes para além das vendas de licenças.

Líderes do Setor de Software de Metrologia

Nikon Metrology NV

3D Systems Corporation

Creaform Inc. (AMETEK Inc.)

FARO Technologies Inc.

Carl Zeiss AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco de automação liderado por normas para fluxos de trabalho baseados em modelo, onde o software de metrologia pode converter a definição do produto em intenção de inspeção consistente e legível por máquina ao longo do ciclo de vida. Em junho de 2026, o Digital Metrology Standards Consortium (DMSC) anunciou que seu Model-Based Characteristics (MBC) v1.0 (DMSC MBC v1.0 - 2026) foi aprovado pela ANSI como um American National Standard, fortalecendo o caso de negócio para software que consome nativamente o MBC junto com normas estabelecidas de fio digital, como QIF, STEP AP242, OPC UA e MTConnect. Fornecedores com tradutores robustos, utilitários de validação e conectores empresariais estão posicionados para conquistar programas que migram de planos de inspeção baseados em desenho para características de inspeção baseadas em modelo e relatórios automatizados.

Outra oportunidade está centrada na metrologia integrada à produção, onde o software passa da verificação pós-processo para o suporte à decisão em linha na borda e na nuvem. Fabricantes que adotam qualidade em ciclo fechado nos setores automotivo, aeroespacial, de dispositivos médicos e de semicondutores buscam plataformas de metrologia que se integrem a PLCs e MES/PLM, conectem-se a ambientes de gêmeos digitais e operacionalizem análises para detecção de desvios e correlação de causa raiz, além de produzir relatórios dimensionais. Também há espaço para soluções empacotadas que reduzem a complexidade de integração para PMEs, incluindo conectores pré-configurados, governança baseada em funções para implantações em nuvem/híbridas e programas de interoperabilidade suportados por fornecedores que reduzem o tempo de valorização, preservando rastreabilidade e auditabilidade.

Desenvolvimentos recentes do setor

- Maio de 2026: a Nikon Metrology lançou o microscópio automatizado ECLIPSE LV100AMS com análise de imagem baseada em IA integrada para controle de qualidade industrial. O lançamento expande o conjunto de inspeção automatizada da Nikon para casos de uso de metrologia baseados em microscopia, nos quais a classificação assistida por software e fluxos de trabalho repetíveis suportam um controle de qualidade de maior produtividade.

- Novembro de 2025: a Creaform expandiu sua infraestrutura de serviços nos Estados Unidos e no México, adicionando centros de serviço e kits de verificação de desempenho, além de suporte de calibração para as séries HandySCAN 3D EVO, BLACK e MAX. Esse investimento fortalece o tempo de atividade regional e a preparação para calibração, o que ajuda os fluxos de trabalho de inspeção orientados por software a escalar em locais de fabricação distribuídos.

- Outubro de 2024: a AMETEK adquiriu a Virtek Vision International para melhorar as capacidades de digitalização e inspeção 3D automatizadas dentro do negócio Creaform. A combinação adiciona tecnologias complementares de automação e verificação que podem ser integradas a fluxos de trabalho de software de metrologia para implantações de inspeção de maior volume e automação de fábrica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange software pago usado para planejar, executar e analisar trabalhos industriais de medição e inspeção, onde os resultados são convertidos em relatórios dimensionais, tolerâncias e registros de qualidade. Inclui os modelos de implantação comuns usados por equipes de fabricação e engenharia em diversas regiões.

Exclusões de escopo: excluímos vendas de hardware de metrologia, serviços puramente de calibração e ferramentas gerais de CAD/PLM que não entregam principalmente resultados de medição, inspeção ou relatórios de qualidade.

Visão geral da segmentação

- Por Vertical de Utilizador Final

- Automóvel

- Aeroespacial

- Fabricação de Componentes Eletrónicos

- Energia e Eletricidade

- Dispositivos Médicos

- Outros Verticais de Utilizador Final

- Por Modelo de Implementação

- Local

- Baseado em Nuvem

- Por Aplicação

- Controlo de Qualidade e Inspeção

- Engenharia Inversa

- Fabricação de Ferramentas e Matrizes

- Simulação Virtual e Gémeo Digital

- Metrologia de Grande Volume

- Por Tipo de Dispositivo de Medição

- Máquinas de Medição por Coordenadas (MMC)

- Digitalizadores e Scanners Óticos

- Braços Portáteis

- Rastreadores a Laser

- Scanners de Luz Estruturada

- Outros Tipos de Dispositivos de Medição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Médio Oriente

- África

- África do Sul

- Egito

- Resto de África

- Médio Oriente

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o que está sendo medido e onde o software se posiciona no fluxo de trabalho, para que o modelo reflita o uso real e não apenas o discurso dos fornecedores. Contamos com fontes públicas e oficiais, como séries de produção manufatureira e industrial do US Census Bureau, do Eurostat e de escritórios nacionais de estatística, além de publicações do NIST que ajudam a fundamentar normas e terminologia de metrologia.

Para tornar as premissas práticas, também usamos fontes como orientações públicas relacionadas à ISO, periódicos revisados por pares de engenharia de fabricação e qualidade, e indicadores comerciais e de embarque do UN Comtrade, quando disponíveis para categorias de equipamentos conectados. Registros de empresas, fichas técnicas de produtos e apresentações a investidores foram usados para entender padrões de licenciamento, empacotamento de software e grupos típicos de compradores. Para verificações cruzadas, consultamos assinaturas pagas que fornecem dados financeiros de empresas e inteligência de mercado, fontes de notícias e financeiras, e bases de dados de patentes para validar o foco dos produtos e o momento de novos lançamentos. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas com editores de software, integradores de sistemas, líderes de metrologia em fábricas e gerentes de qualidade que operam programas de inspeção no dia a dia. As discussões abordaram abordagens de preços (assinatura versus perpétua), contagens típicas de licenças, adoção em linhas automotivas e aeroespaciais, e como o uso em nuvem é efetivamente aprovado e implantado em diferentes regiões; em seguida, ajustamos as premissas onde os dados documentais estavam pouco claros.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 46% |

| Nível médio: 59% | Líderes funcionais/de unidade: 33% | EMEA: 32% |

| Empresas menores: 16% | Gerentes: 54% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a produção manufatureira e a intensidade do controle de qualidade são usadas para reconstruir o pool de demanda endereçável para software de medição nas principais bases industriais; em seguida, os gastos são alocados por padrões típicos de implantação. Uma vez estabelecida essa estrutura, realizamos verificações bottom-up seletivas, como preços de licenças amostrados multiplicados por assentos ativos estimados, feedback de canais sobre pacotes comuns e verificações de direção de receita de fornecedores, o que ajuda a ajustar os totais quando um dado parece sobrestimado.

O modelo utiliza um conjunto de indicadores de mercado que podem ser rastreados repetidamente, incluindo a base instalada e os ciclos de compra de dispositivos de medição aos quais o software se conecta (CMMs, sistemas ópticos e scanners 3D), a parcela de inspeção automatizada em linhas de produção, a média de licenças por local por uso final e a transição entre implantações on-premises e em nuvem. Também acompanhamos indicadores como tendências de investimento em automação de fábricas, o ritmo de novos lançamentos de produtos e atualizações de recursos, e o momento de conversão cambial para receitas multirregionais.

Para a previsão, utiliza-se análise de cenários para que o crescimento possa ser testado sob diferentes trajetórias de ciclo de fabricação e adoção de automação, e então a trajetória final é alinhada ao consenso dos especialistas coletado durante as entrevistas. Quando faltam sinais bottom-up para regiões menores ou aplicações de nicho, preenchemos as lacunas usando taxas de adoção proxy de setores semelhantes e aplicamos uma progressão de ASP conservadora até que a corroboração seja obtida.

Validação de Dados e Ciclo de Atualização

A validação é realizada comparando os resultados do modelo com sinais independentes, como movimento da produção industrial, sentimento de investimento em automação e direção da receita de software a partir de divulgações públicas; em seguida, as discrepâncias são investigadas antes da finalização. Quando surgem saltos inusuais, revisamos as premissas dos direcionadores, analisamos o tratamento cambial e, se necessário, recontatamos entrevistados selecionados para confirmar o que mudou no comportamento de compra.

Cada relatório passa por revisões de analistas em múltiplas etapas, nas quais os dados, cálculos e a lógica são verificados quanto à consistência interna e ao alinhamento com o escopo definido. O estudo é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias significativas que afetam a conformidade de qualidade ou alterações notáveis na demanda de fabricação. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do Tamanho do Mercado de Software de Metrologia da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para software de metrologia costumam variar, mesmo quando o nome do tópico parece o mesmo, porque os itens incluídos e as regras de mensuração nem sempre são consistentes. As diferenças geralmente decorrem do que é contabilizado como software versus serviços, de como as licenças empacotadas são tratadas, e de a estimativa estar ancorada em sinais de demanda de fabricação ou em declarações do lado do fornecedor.

A tabela também mostra que a dispersão é explicada em grande parte por escolhas de escopo e de momento, já que algumas fontes se ancoram em um ano-base anterior e aplicam uma trajetória de crescimento uniforme, enquanto outras agrupam ofertas adjacentes, como serviços, implementação ou software de gestão de qualidade mais amplo. As datas de conversão cambial e a forma como as assinaturas em nuvem são anualizadas também podem elevar ou reduzir o total, especialmente quando as regiões são somadas com premissas de taxa de câmbio diferentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,74 bilhão de USD (2026) | |

| Consultoria Global A | 1,57 bilhão de USD (2024) | Usa uma base de 2024 e uma trajetória de crescimento mais acelerada até 2030, e parece misturar software com categorias de oferta mais amplas, o que pode alterar os totais dependendo de como as aplicações vinculadas a dispositivos são classificadas. |

| Periódico Comercial B | 0,81 bilhão de USD (2024) | Parte de uma visão mais restrita de receita apenas de software, que tende a subestimar licenças empresariais empacotadas e expansões de assentos em múltiplos locais, e aplica uma progressão de assinatura mais lenta que reduz a curva futura. |

A tabela indica o momento e o empacotamento como os principais fatores da diferença, e, no modelo da Mordor Intelligence, apenas o valor de software específico de metrologia é contabilizado quando diretamente vinculado a fluxos de trabalho de medição e inspeção, mantendo-se de fora serviços e plataformas gerais de qualidade. Com esse escopo mantido consistente e verificado em relação a indicadores de adoção de dispositivos e de atividade de fabricação, o número resultante permanece rastreável a um pool de demanda claro e a etapas repetíveis que podem ser revisadas e atualizadas a cada ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de software de metrologia?

A dimensão do mercado de software de metrologia é igual a USD 1,74 mil milhões em 2026.

Com que rapidez o mercado se expandirá nos próximos cinco anos?

Prevê-se que a receita cresça a uma CAGR de 10,38%, atingindo USD 2,86 mil milhões até 2031.

Qual é o segmento de utilizador final que cresce mais rapidamente?

Os dispositivos médicos avançam mais rapidamente, com uma CAGR de 10,55% até 2031, devido à rigorosa validação pela Administração de Alimentos e Medicamentos dos EUA.

Por que razão os rastreadores a laser estão a ganhar popularidade?

Os rastreadores a laser crescem a uma CAGR de 10,52% porque os setores de grande volume necessitam de inspeção portátil e de alta precisão.

Como é que a implementação em nuvem beneficia os fabricantes?

As plataformas em nuvem reduzem os custos iniciais, centralizam as análises e possibilitam perspetivas de aprendizagem automática sem uma infraestrutura pesada no local.

Qual é a região com maior dinâmica de crescimento?

A Ásia-Pacífico regista a CAGR regional mais elevada, de 10,62%, impulsionada pelas atualizações de fabricação da China e pelo aumento da engenharia de precisão da Índia.

Página atualizada pela última vez em: