Tamanho e Participação do Mercado de Ferramentas de Desenvolvimento de Software

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

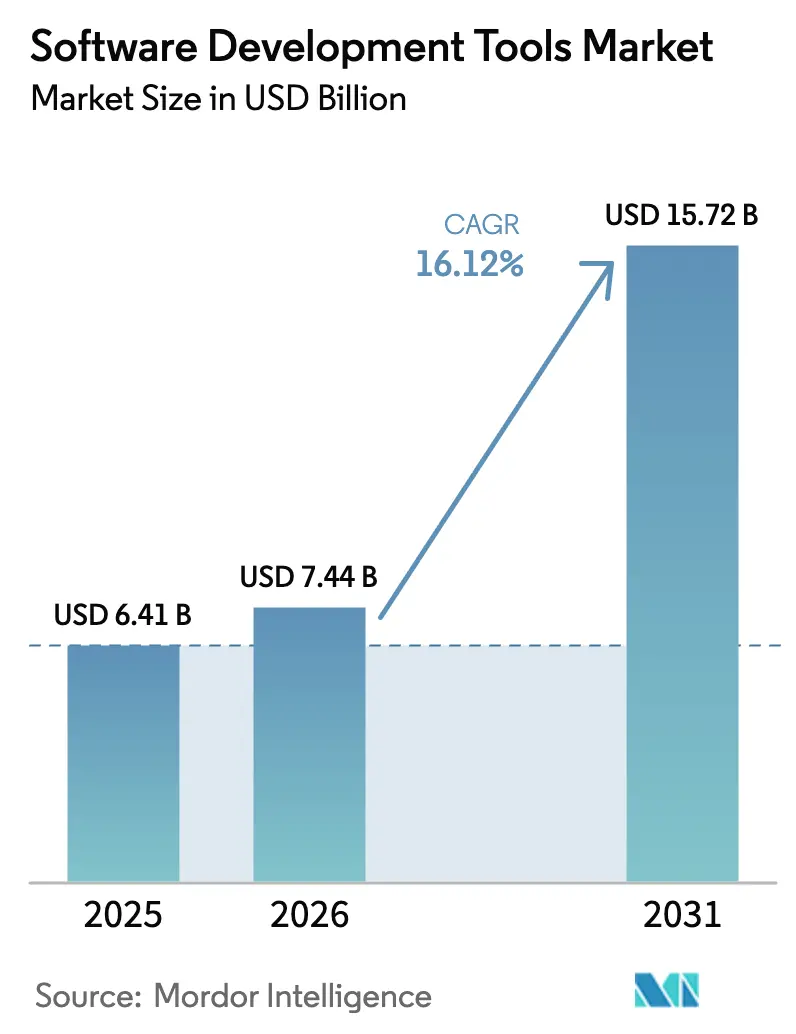

| Tamanho do Mercado (2026) | 7.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Desenvolvimento de Software por Mordor Intelligence

O tamanho do mercado de ferramentas de desenvolvimento de software deve crescer de USD 6,41 bilhões em 2025 para USD 7,44 bilhões em 2026 e está previsto para atingir USD 15,72 bilhões até 2031 a um CAGR de 16,12% no período de 2026 a 2031. O impulso de investimento decorre da codificação assistida por inteligência artificial, do desenvolvimento nativo em nuvem e dos programas de transformação digital empresarial que priorizam lançamentos de software mais rápidos e confiáveis. O salto de receita do GitHub Copilot para USD 400 milhões em 2025, um aumento de 248% em relação ao ano anterior, ilustra como os assistentes de IA passaram de novidade a camada central de produtividade. As abordagens de implantação em nuvem agora dominam tanto o volume quanto as curvas de crescimento, enquanto os ambientes de desenvolvimento integrado (IDEs) mantêm a base instalada mais ampla. A demanda dos usuários finais é mais alta em TI e telecomunicações, mas o varejo e o comércio eletrônico estão reduzindo a diferença à medida que o comércio omnicanal se expande. A dinâmica regional revela a vantagem de escala da América do Norte, mas a rápida digitalização da Ásia-Pacífico, os novos grupos de desenvolvedores e as políticas favoráveis do setor público a tornam o principal motor de crescimento.

Principais Conclusões do Relatório

- Por modo de implantação, as ferramentas baseadas em nuvem detinham 59,10% da participação do mercado de ferramentas de desenvolvimento de software em 2025 e estão previstas para registrar um CAGR de 31,2% até 2031.

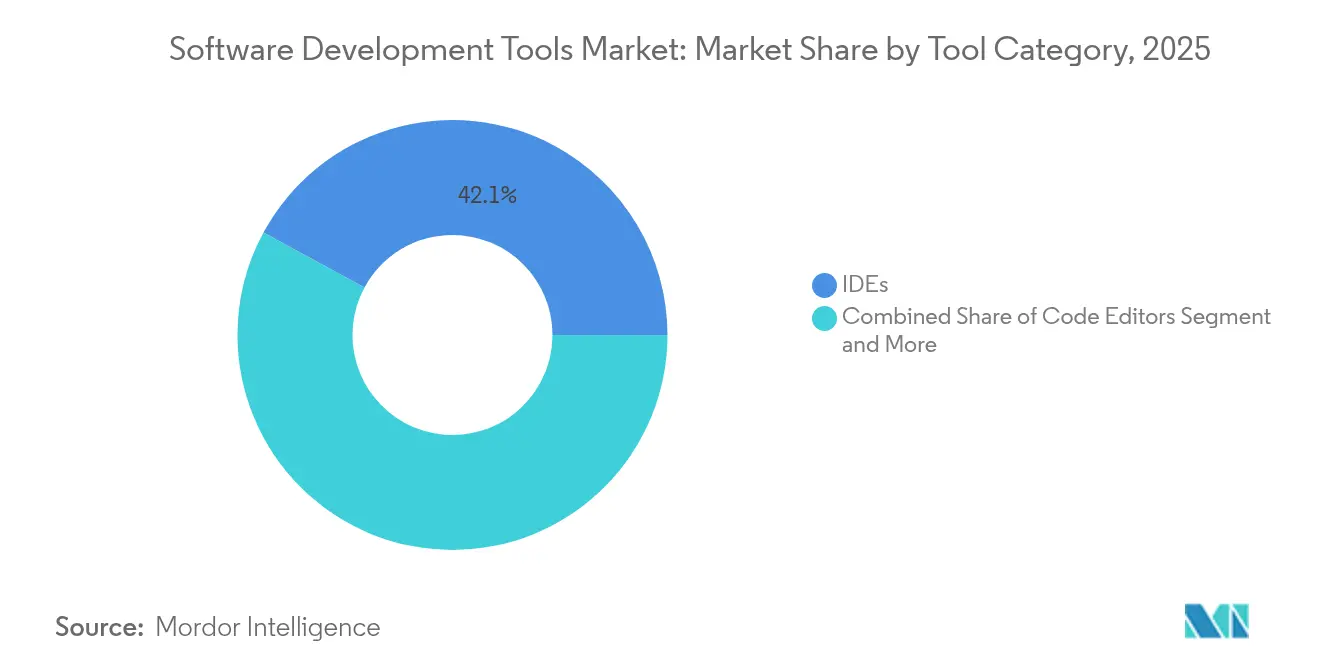

- Por categoria de ferramenta, os IDEs lideraram com 42,10% de participação de receita em 2025, enquanto os editores de código devem se expandir a um CAGR de 23,9% até 2031.

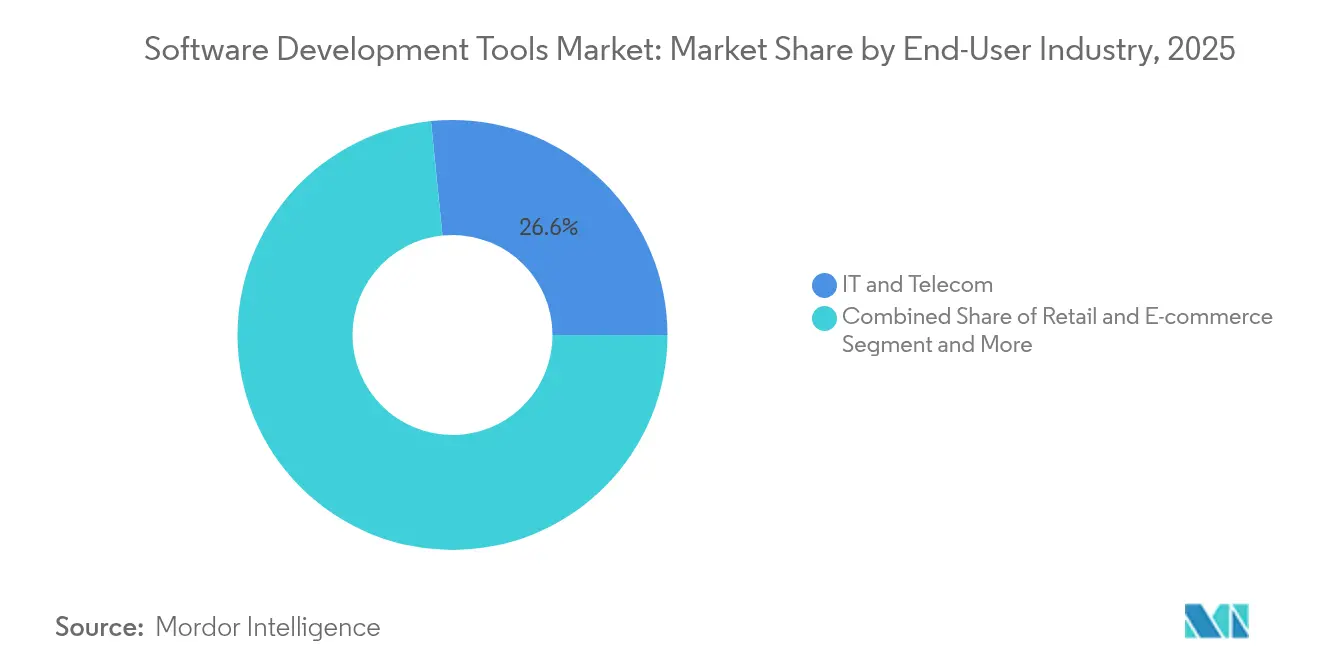

- Por setor de usuário final, TI e telecomunicações responderam por 26,60% do mercado de ferramentas de desenvolvimento de software em 2025; varejo e comércio eletrônico avança a um CAGR de 18,25% até 2031.

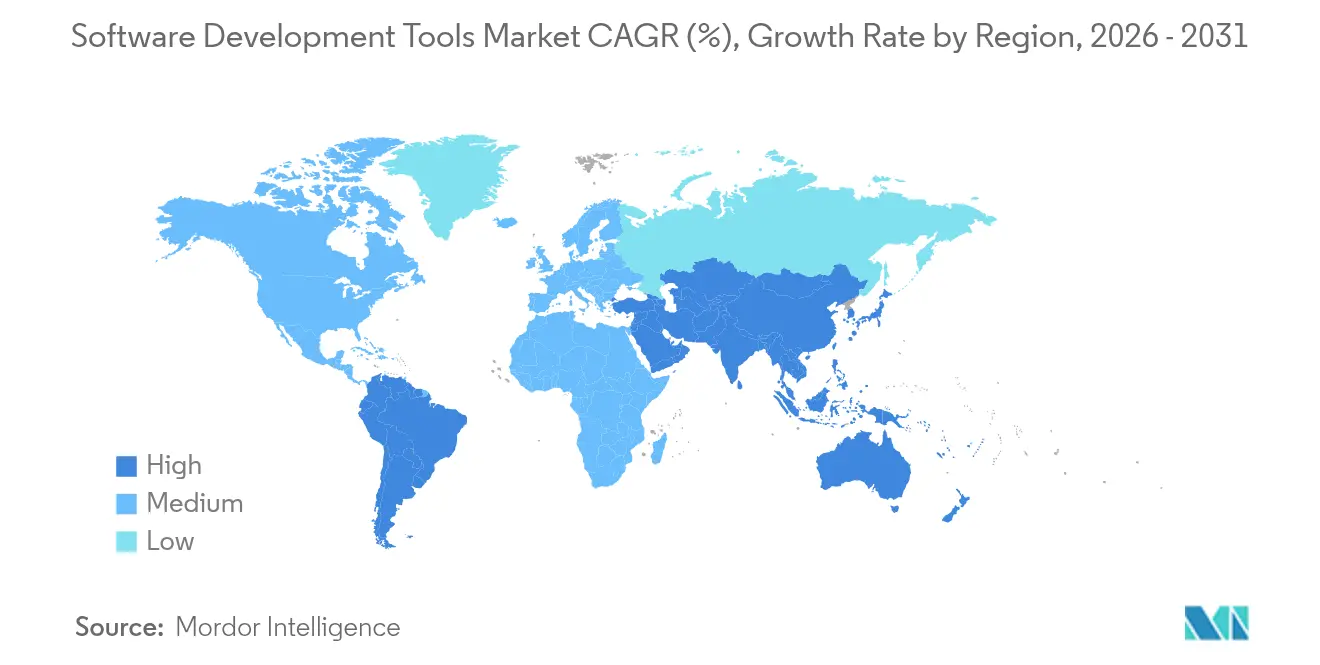

- Por geografia, a América do Norte capturou 33,60% da receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 20,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Desenvolvimento de Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada do desenvolvimento nativo em nuvem | +4.2% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Proliferação de assistentes de código com IA | +3.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a UE | Curto prazo (≤ 2 anos) |

| Consolidação da cultura DevOps e CI/CD | +2.9% | Global | Médio prazo (2 a 4 anos) |

| Ascensão das plataformas de baixo código / sem código | +2.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de experiência do desenvolvedor (DevEx) | +1.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Mandatos de engenharia de software sustentável | +1.3% | Núcleo na UE, expandindo para a América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção acelerada do desenvolvimento nativo em nuvem | +4.2% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Assistentes de Código com IA

Mais de 72% dos engenheiros já dependem de IA generativa em seus fluxos de trabalho diários, e a receita do GitHub Copilot em 2025 confirma a aceitação comercial. Pilotos empresariais mostram 16% a mais de produtividade no código e maior satisfação dos desenvolvedores. Os fornecedores estão ampliando a cobertura de modelos — o GitHub adicionou o Anthropic Claude 3.5 Sonnet e o Google Gemini 1.5 Pro — enquanto a JetBrains introduziu seu agente de IA Junie. Os ganhos de produtividade coexistem com preocupações de qualidade, pois cerca de um terço dos resultados gerados por IA ainda contém falhas exploráveis, impulsionando a demanda por camadas de verificação automatizada.[1]Black Duck, "Análise de Segurança de Código Gerado por IA," Black Duck, blackducksoftware.com A "codificação por linguagem natural" marca um passo em direção ao desenvolvimento democratizado, permitindo que usuários de negócios descrevam a intenção em vez de escrever sintaxe.

Adoção Acelerada do Desenvolvimento Nativo em Nuvem

Oitenta e quatro por cento das empresas já executam contêineres em produção, e 78% utilizam orquestração Kubernetes.[2]Docker, "Relatório sobre o Estado dos Contêineres 2025," Docker, docker.com A receita de infraestrutura em nuvem da Oracle cresceu 27% para USD 6,7 bilhões no exercício fiscal de 2025, ilustrando padrões de migração em larga escala. As plataformas sem servidor eliminam tarefas de infraestrutura, enquanto a computação de borda aproxima a execução do código das fontes de dados; modelos analíticos preveem que 75% dos dados empresariais residirão na borda até 2025. Em conjunto, essas mudanças elevam a demanda por soluções de observabilidade, gerenciamento de dependências e segurança capazes de funcionar em topologias híbridas e distribuídas.

Consolidação da Cultura DevOps e CI/CD

As práticas de DevOps passaram do status de adotantes iniciais para norma empresarial. O posicionamento da GitLab como líder em plataformas DevOps sinaliza uma preferência por pipelines unificados que integram desenvolvimento, segurança e operações. No entanto, os desenvolvedores gerenciam em média 14 ferramentas, levando 62% dos executivos a priorizar a consolidação. A engenharia de plataforma está emergindo como estratégia de resposta; o Gartner projeta 80% de adoção até 2026, e os fornecedores estão incorporando IA nos pipelines para prever e corrigir falhas antes que o código chegue à produção.

Ascensão das Plataformas de Baixo Código / Sem Código

Microsoft, Oracle e Salesforce promovem suítes de baixo código que permitem a desenvolvedores cidadãos criar aplicações internas rapidamente. A integração de IA simplifica ainda mais os fluxos de trabalho por meio de design em linguagem natural e geração instantânea de estrutura de código. As estruturas de governança estão se tornando essenciais porque projetos de baixo código não controlados podem introduzir lacunas de segurança e conformidade. As ofertas bem-sucedidas se integram estreitamente com cadeias de ferramentas de nível profissional, para que as organizações evitem silos e mantenham uma arquitetura consistente em softwares personalizados e desenvolvidos por cidadãos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de talentos e aumento dos salários de desenvolvedores | -2.8% | Global, aguda na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de segurança e riscos de vazamento de propriedade intelectual | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Proliferação de ferramentas e complexidade de integração | -1.9% | Núcleo na América do Norte e UE, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Responsabilidade legal por código gerado por IA | -1.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos e Aumento dos Salários de Desenvolvedores

Os Estados Unidos apresentam mais de 918.000 vagas de TI não preenchidas, e uma lacuna de 1,2 milhão de desenvolvedores é esperada até 2026. Em todo o mundo, a escassez de mão de obra qualificada pode custar às empresas USD 8,4 trilhões em receita perdida até 2030. A inflação salarial é especialmente acentuada para talentos em IA e cibersegurança, pressionando os orçamentos de startups e desacelerando os roteiros empresariais. Apenas 13,2% das escolas oferecem disciplinas avançadas de ciência da computação, perpetuando o déficit de competências. As empresas respondem expandindo a contratação remota, parcerias de nearshore e ferramentas de produtividade com IA para reduzir a dependência de capacidade humana escassa.

Vulnerabilidades de Segurança e Riscos de Vazamento de Propriedade Intelectual

Aproximadamente 40% do código gerado por IA contém pelo menos uma vulnerabilidade, e dois terços dos líderes de segurança consideram limitar ou proibir o uso de código gerado por IA.[3]TechRepublic, "Líderes de segurança avaliam os riscos do código gerado por IA," TechRepublic, techrepublic.com As taxas de falhas são comparáveis às do código escrito por humanos, mas a velocidade amplifica a exposição. As incertezas jurídicas persistem após reclamações de ação coletiva contra o GitHub Copilot, gerando temores em torno de violações acidentais de direitos autorais. As empresas estão adicionando análise estática com reconhecimento de IA, varredura multimodal e estruturas de política como código para mitigar ameaças enquanto preservam os benefícios de produtividade da IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Ferramenta: IDEs Dominam Apesar do Crescimento dos Editores de Código

Os IDEs capturaram 42,10% da receita de 2025, refletindo a demanda persistente por ambientes de depuração, teste e implantação em janela única. No entanto, os editores de código registram um CAGR de 23,9%, impulsionados pela sincronização em nuvem e por programadores parceiros de IA integrados. Participantes estabelecidos do mercado como JetBrains e Microsoft estão incorporando sugestões de código em tempo real em seus IDEs principais para reter usuários, mesmo com editores mais leves remodelando as expectativas dos desenvolvedores. Softwares de controle de versão e suítes de automação de testes permanecem essenciais, mas crescem mais lentamente, enquanto utilitários de revisão de código e varredura de segurança habilitados por IA impulsionam gastos incrementais. Uma pilha de ferramentas modular permite que os desenvolvedores combinem componentes especializados, e a fragmentação resultante abre nichos para startups focadas em orquestração de fluxo de trabalho ou painéis de métricas.

A tendência em direção a ferramentas plug-and-play ajuda o mercado de ferramentas de desenvolvimento de software a atender a diversos ecossistemas de linguagens, à proliferação de microsserviços e a mandatos de conformidade. Os fornecedores de integração agora vendem pacotes selecionados que reduzem a troca de contexto. Onde os fornecedores de IDEs antes competiam pela amplitude de recursos, agora competem pela qualidade da inteligência, pelos ecossistemas de extensões e pela flexibilidade de consumo (desktop, navegador ou dispositivo móvel). Espera-se consolidação à medida que as plataformas correm para montar experiências de ponta a ponta, mas soluções pontuais especializadas com ciclos de inovação únicos ainda podem conquistar posições lucrativas.

Por Modo de Implantação: A Aceleração da Nuvem Remodela a Infraestrutura

A implantação em nuvem respondeu por 59,10% da receita em 2025 e apresenta o CAGR mais rápido de 31,2%, confirmando que o mercado de ferramentas de desenvolvimento de software opera cada vez mais com precificação elástica baseada em uso. Os serviços multinuvem da Oracle registraram taxas de crescimento de três dígitos, validando a demanda por portabilidade de banco de dados em backbones de hiperescala. A adoção híbrida e multinuvem permite que setores regulamentados mantenham cargas de trabalho sensíveis localmente, enquanto exploram picos de nuvem para testes e análises.

Os paradigmas de borda e sem servidor borram as definições porque as cargas de trabalho agora são iniciadas dinamicamente em clusters que vão de data centers a pontos de venda ou chãos de fábrica. O Kubernetes oferece às equipes um plano de controle uniforme, mas sua complexidade eleva o valor dos serviços gerenciados e das pilhas DevOps prontas para uso. As certificações de segurança e conformidade tornam-se diferenciais competitivos para fornecedores de plataformas que atendem clientes governamentais e de saúde. À medida que as organizações racionalizam seus portfólios de ferramentas, os pipelines integrados em nuvem que incorporam CI/CD, varredura de segurança e observabilidade ganham participação em relação a mecanismos de script locais isolados.

Por Setor de Usuário Final: TI Lidera Enquanto o Varejo Acelera

TI e telecomunicações representaram 26,60% dos gastos de 2025 devido a atualizações contínuas de software de rede e pesados investimentos em automação. Serviços bancários, financeiros e de seguros seguem de perto, onde o desenvolvimento assistido por IA impulsiona ganhos de produtividade de 30 a 55% durante os ciclos de modernização. Varejo e comércio eletrônico é o segmento de crescimento mais rápido, com CAGR de 18,25%, porque as aplicações voltadas ao cliente precisam ser iteradas semanalmente para se alinhar com os sinais de compra em tempo real.

As equipes de saúde e ciências da vida estão escalando aplicações de porta digital e plataformas de compartilhamento de dados sob regras rígidas de privacidade. A manufatura depende de implantações de borda de baixa latência para coordenar células robóticas e sensores de IoT. Os órgãos do setor público modernizam mainframes legados para melhorar a prestação de serviços, mas os ciclos de aquisição permanecem longos. Coletivamente, o impulso vertical diversificado sustenta a expansão de longo prazo do mercado de ferramentas de desenvolvimento de software, enquanto as regulamentações específicas de cada setor moldam os roteiros dos fornecedores e as prioridades de integração.

Análise Geográfica

A América do Norte deteve 33,60% da receita em 2025, sendo o lar dos maiores ecossistemas de fornecedores de software e dos mais profundos pools de financiamento de capital de risco. A região também enfrenta a maior escassez de competências, levando à adoção agressiva de ferramentas de codificação com IA e parcerias offshore para manter a velocidade de lançamento. O Canadá se beneficia de vias de imigração que canalizam talentos altamente qualificados para centros regionais de inovação.

O CAGR de 20,85% da Ásia-Pacífico é impulsionado pela expansão das infraestruturas de nuvem, pelos programas de capacitação financiados pelo governo e por um crescente pool de startups apoiadas por capital de risco. Índia e Vietnã oferecem capacidade offshore com boa relação custo-benefício, enquanto Japão e Coreia do Sul integram o rigor de software à manufatura avançada. A região diversifica as ferramentas de linguagem e prefere a entrega em SaaS porque muitas equipes não dispõem de grandes orçamentos locais.

A Europa avança em ritmo constante, impulsionada pelo GDPR, pela proposta de Lei de IA e pelos novos relatórios de pegada de carbono que obrigam as equipes a medir a eficiência do software. Os países nórdicos são adotantes iniciais de painéis de software sustentável. A Europa Oriental fornece talentos competitivos para projetos de nearshore, apesar das incertezas geopolíticas. O Oriente Médio e a África são mercados nascentes, mas em aceleração, à medida que operadoras de telecomunicações e fundos soberanos financiam programas de cidades inteligentes e fintechs.

Em conjunto, esses padrões reforçam a base de demanda dispersa que sustenta a resiliência de longo prazo do mercado de ferramentas de desenvolvimento de software.

Cenário Competitivo

A concorrência equilibra escala e especialização. A Microsoft monetiza uma pilha integrada — Visual Studio Code, GitHub, Azure DevOps e Copilot — gerando mais de USD 2 bilhões anualmente apenas com o GitHub. A Oracle aproveita uma ampla base de clientes de banco de dados para vender serviços DevOps adicionais, elevando a receita do exercício fiscal de 2025 para USD 57,4 bilhões com crescimento de 27% na infraestrutura em nuvem. A JetBrains mantém um nicho premium de IDEs com receita de USD 593 milhões em 2025 e está incorporando IA no JetBrains Fleet e no IntelliJ para defender sua participação.

Novos entrantes nativos de IA atraem avaliações desproporcionais: a Cursor AI fechou uma rodada de USD 900 milhões com avaliação de USD 9,9 bilhões em junho de 2025. A aquisição da HashiCorp pela IBM por USD 6,4 bilhões sinaliza uma consolidação crescente na automação de infraestrutura. Harness, CircleCI e Atlassian competem em métricas de experiência do desenvolvedor — tempo de configuração, recuperação de incidentes e carga cognitiva — em vez de contagens brutas de recursos.

Os compradores priorizam cada vez mais a amplitude da plataforma e a integração sem atrito, pois os desenvolvedores gerenciam dezenas de ferramentas. Os fornecedores, portanto, agrupam varredura de segurança, observabilidade e gerenciamento de projetos em assinaturas únicas ou camadas de pagamento por uso. Complementos de governança de IA e codificação segura diferenciam as ofertas à medida que as empresas avaliam o risco de vazamento de propriedade intelectual. O ambiente resultante é moderadamente fragmentado, mas inclinado para ecossistemas com grandes bases instaladas e cadências rápidas de lançamento de recursos.

Líderes do Setor de Ferramentas de Desenvolvimento de Software

Microsoft Corporation

Amazon Web Services

JetBrains

Atlassian

GitHub

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cursor AI atingiu uma avaliação de USD 9,9 bilhões após captar USD 900 milhões.

- Maio de 2025: A Microsoft lançou um agente de IA do GitHub alimentado pelo Claude 3.7 Sonnet da Anthropic, disponível para clientes Copilot Pro+ e Enterprise.

- Maio de 2025: A OpenAI concordou em adquirir a Windsurf (anteriormente Codeium) por mais de USD 3 bilhões, seu maior negócio até o momento.

- Março de 2025: AWS e GitLab introduziram um pacote conjunto de IA que integra o GitLab Duo e o Amazon Q para otimizar a qualidade do código e os fluxos de trabalho de lançamento.

Escopo do Relatório Global do Mercado de Ferramentas de Desenvolvimento de Software

As ferramentas de desenvolvimento de software abrangem uma gama de programas e aplicações que auxiliam os desenvolvedores na criação, teste, depuração e manutenção de aplicações e sistemas de software. Essas ferramentas facilitam uma abordagem simplificada ao ciclo de vida do desenvolvimento de software, cobrindo etapas desde o planejamento e a codificação até a implantação e a manutenção.

O estudo acompanha a receita acumulada por meio da venda de ferramentas de desenvolvimento de software por diversos participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de ferramentas de desenvolvimento de software é segmentado por tipo (ambiente de desenvolvimento integrado (IDE), ferramentas de depuração, sistema de controle de versão (VCS), ferramentas de teste, ferramentas de gerenciamento de projetos), modo de implantação (local e baseado em nuvem), setor de usuário final (TI e telecomunicações, serviços bancários, financeiros e de seguros (BFSI), saúde, varejo, manufatura e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| IDEs |

| Editores de Código |

| Sistemas de Controle de Versão |

| Ferramentas de Teste / Garantia de Qualidade |

| Outros Tipos |

| Local |

| Baseado em Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Mídia e Entretenimento |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN-5 | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Categoria de Ferramenta | IDEs | ||

| Editores de Código | |||

| Sistemas de Controle de Versão | |||

| Ferramentas de Teste / Garantia de Qualidade | |||

| Outros Tipos | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Setor de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN-5 | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ferramentas de desenvolvimento de software?

O mercado de ferramentas de desenvolvimento de software está em USD 7,44 bilhões em 2026.

Com que velocidade o mercado de ferramentas de desenvolvimento de software deve crescer?

O mercado está previsto para se expandir a um CAGR de 16,12%, atingindo USD 15,72 bilhões até 2031.

Qual modo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem lidera com um CAGR de 31,2% e já representa 59,10% da receita de 2025.

Qual região geográfica apresenta o maior potencial de crescimento?

A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, com CAGR de 20,85% até 2031.

Qual é a maior restrição à expansão do mercado?

A escassez global de talentos em desenvolvimento, projetada para deixar 1,2 milhão de vagas nos Estados Unidos sem preenchimento até 2026, é o principal obstáculo.

Página atualizada pela última vez em: