Tamanho e Participação do Mercado de Software GRC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

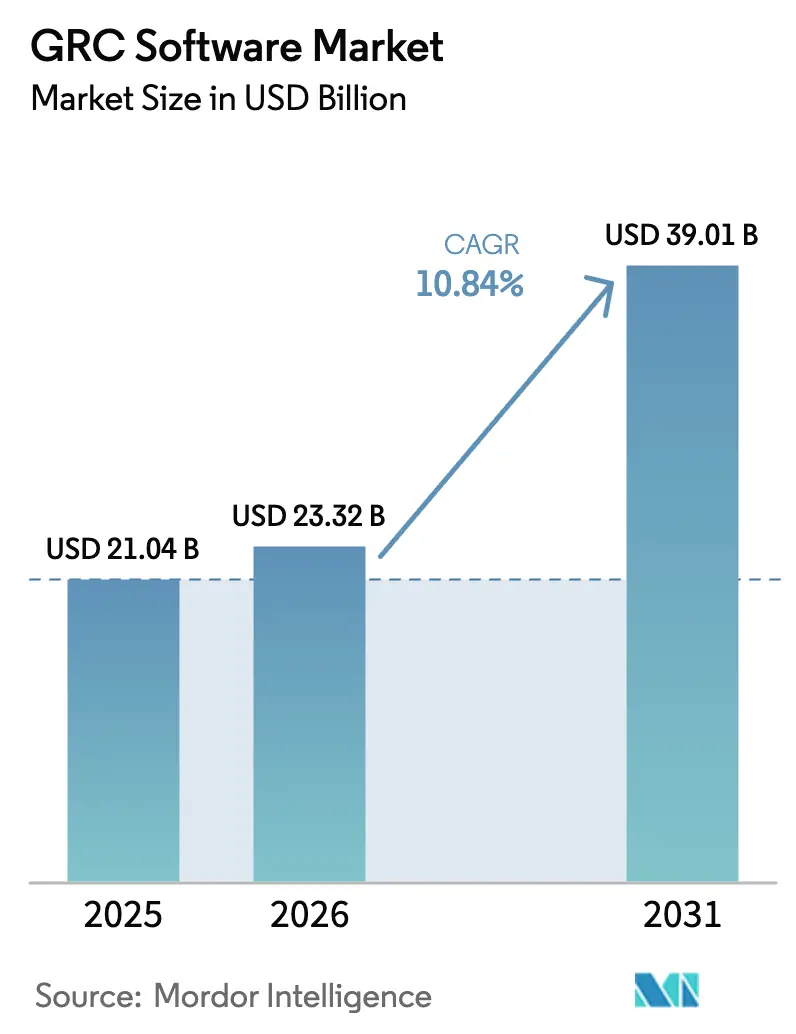

| Tamanho do Mercado (2026) | 23.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software GRC por Mordor Intelligence

O tamanho do mercado de Software de Governança, Risco e Conformidade (GRC) foi avaliado em USD 21,04 bilhões em 2025 e estima-se que cresça de USD 23,32 bilhões em 2026 para atingir USD 39,01 bilhões até 2031, a um CAGR de 10,84% durante o período de previsão (2026-2031). A crescente divergência regulatória, a expansão das superfícies de ataque cibernético e a demanda dos conselhos de administração por monitoramento contínuo de controles estão direcionando as empresas para plataformas unificadas e nativas em nuvem que integram fluxos de trabalho de políticas, riscos e auditorias em tempo real. Os componentes de software continuam a dominar, mas a expansão de dois dígitos dos serviços gerenciados sinaliza uma preferência por implementações lideradas por especialistas que compensam a escassez interna de competências. A implantação em nuvem está se acelerando à medida que as empresas buscam supervisão colaborativa em operações distribuídas globalmente, enquanto a análise orientada por inteligência artificial está transformando o mercado de Software de Governança, Risco e Conformidade (GRC) de um gasto reativo de conformidade em um investimento proativo em inteligência de risco.[1]Federação Internacional de Contadores, "Regulação Financeira Fragmentada: Um Imposto de 780 Bilhões na Economia Global," ifac.org A convergência dos mandatos de ESG, privacidade e resiliência operacional também está remodelando os roteiros das plataformas, impulsionando os fornecedores em direção a suítes modulares que incorporam contabilidade de carbono, governança de inteligência artificial e coleta de evidências para seguros cibernéticos em um único painel de controle.

Principais Conclusões do Relatório

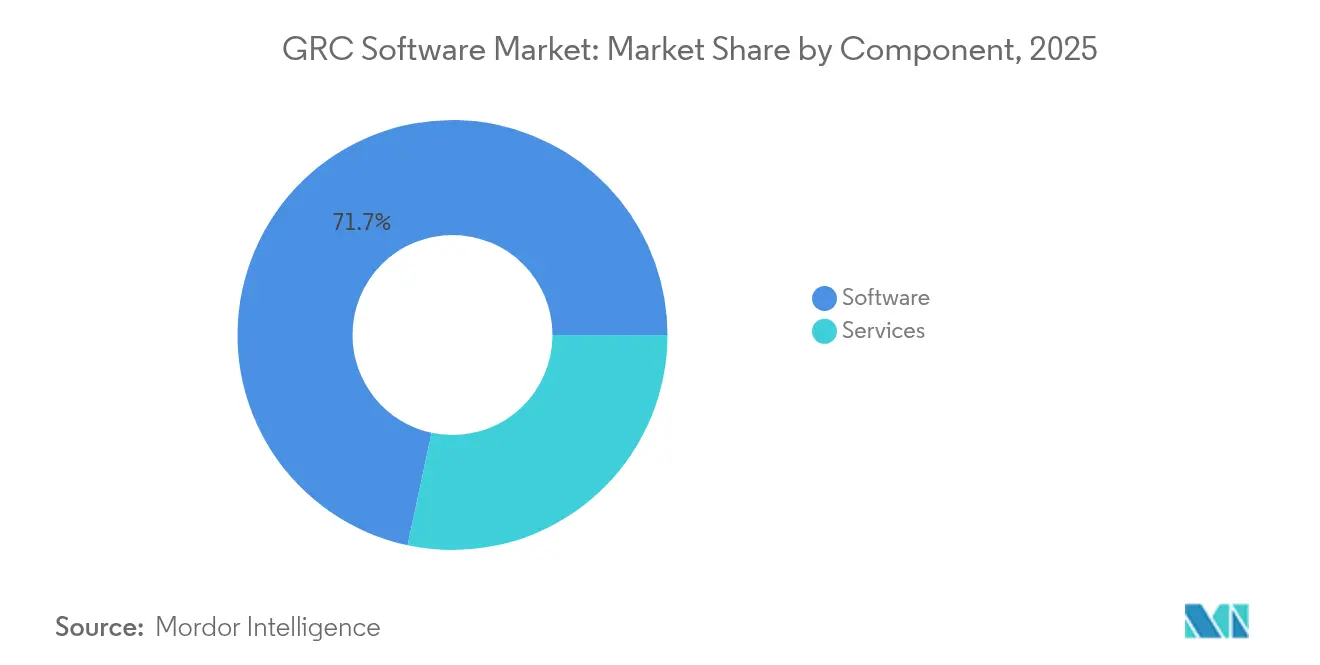

- Por componente, o software detinha 71,65% da participação do mercado de Software de Governança, Risco e Conformidade (GRC) em 2025, enquanto os serviços devem registrar um CAGR de 12,98% até 2031.

- Por modo de implantação, a nuvem capturou 62,90% do tamanho do mercado de Software de Governança, Risco e Conformidade (GRC) em 2025 e deve expandir a um CAGR de 13,85% até 2031.

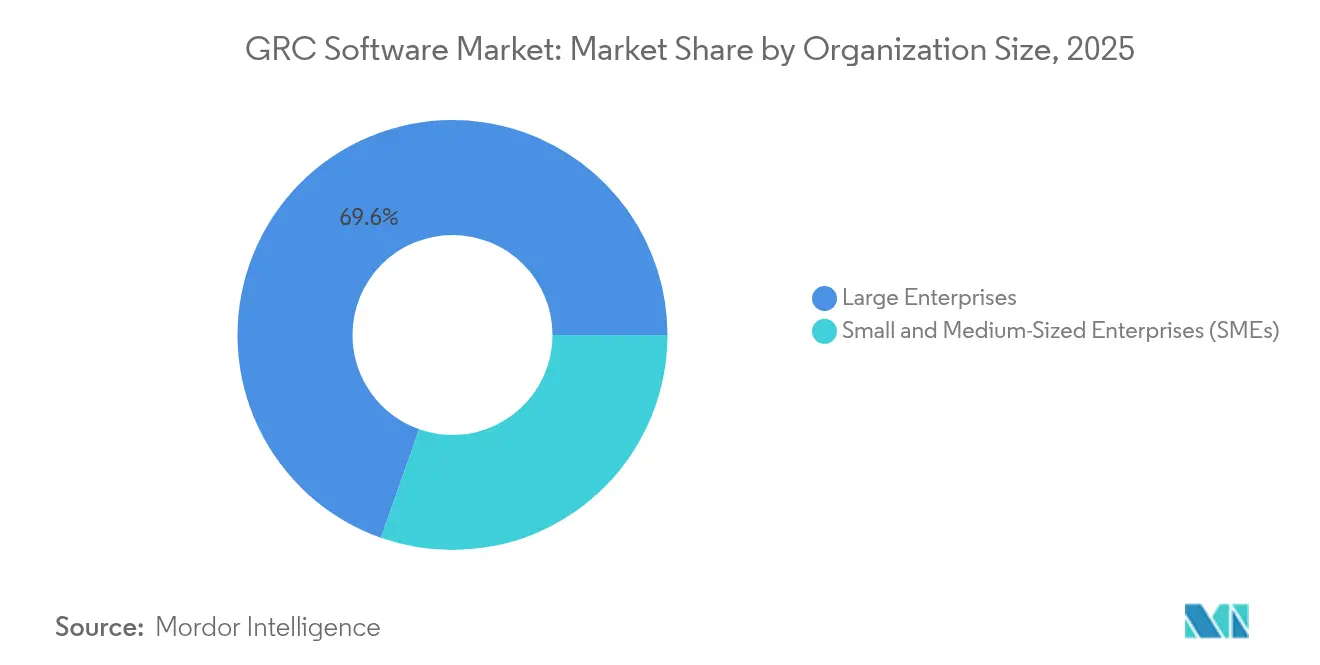

- Por tamanho de organização, as grandes empresas controlaram 69,60% da receita de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 13,02% até 2031.

- Por vertical, o BFSI comandou 24,60% da receita em 2025; saúde e ciências da vida devem registrar um CAGR de 14,15%, o mais rápido entre todos os setores.

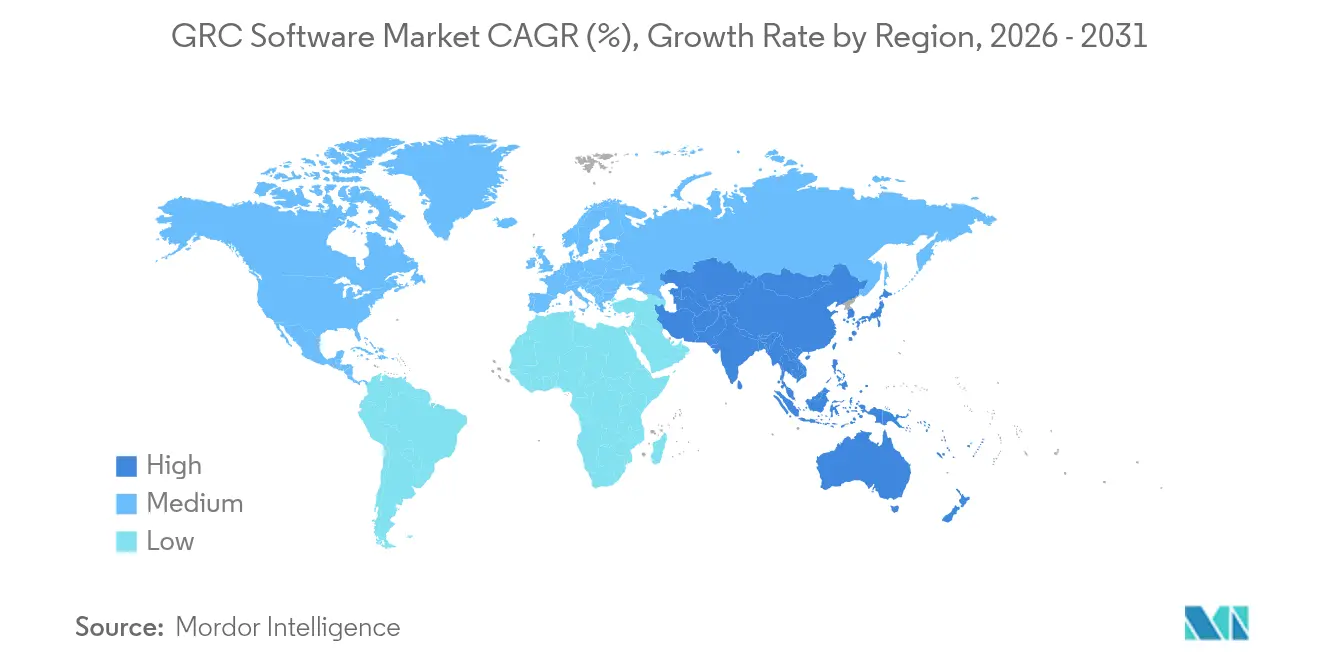

- Por geografia, a América do Norte comandou 39,55% da receita em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 15,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software GRC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das regulamentações globais de privacidade de dados | +2.1% | Global, com liderança da UE e da América do Norte | Médio prazo (2 a 4 anos) |

| Proliferação de aplicações nativas em nuvem | +1.8% | Global, Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento nos requisitos de subscrição de seguros cibernéticos | +1.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão dos mandatos de relatórios ESG | +1.4% | UE liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Análise preditiva orientada por inteligência artificial em riscos | +1.2% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda dos conselhos de administração por controles contínuos | +1.0% | Global, com mercados maduros liderando | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Regulamentações Globais de Privacidade de Dados

Os mandatos transfronteiriços de privacidade de dados estão se multiplicando, e as pesadas penalidades financeiras estão forçando as multinacionais a substituir conjuntos de ferramentas fragmentados por plataformas de ponta a ponta que automatizam a coleta de evidências e a notificação de violações. Novos regimes, como a Lei de Resiliência Operacional Digital, ampliam o escopo dos incidentes reportáveis e impõem uma supervisão rigorosa de terceiros, levando as empresas a consolidar fluxos de trabalho de mapeamento de dados, gestão de consentimento e risco de fornecedores dentro de uma única plataforma do mercado de Software de Governança, Risco e Conformidade (GRC). A natureza em cascata do não cumprimento — em que uma falha em uma jurisdição pode desencadear investigações paralelas em outros lugares — eleva o valor dos painéis em tempo real que identificam lacunas de controle por geografia. Os fornecedores estão respondendo com bibliotecas de políticas atualizadas diariamente em relação a mais de 400 estatutos globais, enquanto mecanismos de fluxo de trabalho integrados encaminham tarefas de remediação aos responsáveis pelas linhas de negócios. As plataformas que fornecem trilhas de auditoria legíveis por máquina estão obtendo aprovações mais rápidas dos reguladores e reduzindo as taxas de auditoria externa, reforçando um ciclo de realocação de orçamento de planilhas manuais para centros de conformidade aprimorados por inteligência artificial.

Proliferação de Aplicações Nativas em Nuvem

Microsserviços, contêineres e arquiteturas sem servidor geram recursos efêmeros que escapam dos instantâneos de auditoria tradicionais, tornando o monitoramento contínuo de controles indispensável. As plataformas modernas agora incorporam ganchos de controlador de admissão do Kubernetes que validam políticas no momento da implantação, transmitindo telemetria para modelos de risco que recalculam mapas de calor a cada poucos segundos. Essa supervisão dinâmica é especialmente crítica na Ásia-Pacífico, onde startups digitais implantam código centenas de vezes por dia e os reguladores estão exigindo divulgações de resiliência operacional. A correlação em tempo real de desvios de configuração, postura de vulnerabilidade e postura de conformidade reduz o tempo médio de detecção de violações de políticas de semanas para minutos, ajudando os conselhos a justificar investimentos adicionais no mercado de Software de Governança, Risco e Conformidade (GRC). Os provedores de serviços em nuvem estão fazendo parcerias com fornecedores de GRC para publicar APIs de conformidade que eliminam a necessidade de instalação de agentes, reduzindo o atrito de integração para equipes pequenas. Como resultado, a integração nativa em nuvem deslocou os critérios de avaliação do suporte a uma estrutura para latência, escala e profundidade de remediação automatizada.

Aumento nos Requisitos de Subscrição de Seguros Cibernéticos

O aumento no volume de sinistros e nas taxas de perda forçou as seguradoras cibernéticas a transformar questionários de pré-vinculação em programas de garantia contínua. As seguradoras agora solicitam acesso em nível de API a dados de políticas, controles e incidentes armazenados nas implantações do mercado de Software de Governança, Risco e Conformidade (GRC) para precificar a cobertura de forma dinâmica.[2]CRC Group, "Estado do Mercado Cibernético 2025 em Resumo," crcgroup.com As empresas que conseguem fornecer evidências automatizadas de autenticação multifator, governança de privilégios e cadência de correções recebem reduções de prêmios e limites de cobertura mais altos, criando um incentivo financeiro para a adoção da plataforma. A integração de mecanismos atuariais nas principais suítes permite que os gestores de risco traduzam pontuações de controles técnicos em exposição monetária, simplificando as negociações com as seguradoras. Na América do Norte, onde a penetração de cobertura é mais alta, as seguradoras incorporam cada vez mais cláusulas de fornecedores preferenciais que agilizam a liquidação de sinistros quando as evidências se originam de soluções certificadas. Esse ecossistema simbiótico está convertendo os requisitos de seguros cibernéticos de uma barreira em um acelerador para o crescimento do mercado.

Expansão dos Mandatos de Relatórios ESG

As divulgações obrigatórias de sustentabilidade estão se expandindo para além do carbono, abrangendo biodiversidade, práticas trabalhistas e diversidade nos conselhos de administração, ampliando o universo de dados que as plataformas de Governança, Risco e Conformidade (GRC) devem gerir. A Diretiva de Relatórios de Sustentabilidade Corporativa da UE obriga mais de 50.000 empresas a publicar demonstrações ESG auditadas, enquanto as bolsas de valores da Ásia-Pacífico implementam diretrizes de risco financeiro relacionadas ao clima. Os fornecedores responderam integrando mecanismos de contabilidade de carbono capazes de processar faturas de serviços públicos, dados de viagens e relatórios de emissões de fornecedores na estrutura do mercado de Software de Governança, Risco e Conformidade (GRC). A análise automatizada de variâncias sinaliza anomalias nas trajetórias de emissões, e a modelagem de cenários alinha as trajetórias de emissões líquidas zero com o planejamento financeiro. Os conselhos de administração utilizam painéis consolidados que justapõem métricas ESG com indicadores de risco tradicionais, possibilitando uma visão holística da resiliência empresarial. Empresas com visão de futuro estão incorporando regras de taxonomia verde nos fluxos de trabalho de aquisições, garantindo que apenas fornecedores com metas baseadas em ciência verificadas integrem as listas de fornecedores aprovados, estendendo assim a responsabilidade de conformidade para o interior da cadeia de valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade e custo da conformidade multijurisdicional | -1.8% | Global, aguda em empresas multinacionais | Longo prazo (≥ 4 anos) |

| Escassez de expertise interna em GRC | -1.2% | Global, grave na Ásia-Pacífico e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Incerteza regulatória em torno da governança de inteligência artificial | -0.9% | América do Norte e UE liderando | Curto prazo (≤ 2 anos) |

| Preocupações com dependência de fornecedor em suítes integradas | -0.7% | Global, concentrada em grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade e Custo da Conformidade Multijurisdicional

Regulamentos fragmentados adicionam obrigações de documentação sobrepostas que inflacionam o custo total de conformidade em USD 780 bilhões anualmente. Cada divergência — seja em limites de relatórios, períodos de retenção ou cadências de avaliação de risco — multiplica as demandas de ferramentas, processos e pessoal. As multinacionais que carecem de uma estrutura de Software de Governança, Risco e Conformidade (GRC) orquestrada gerenciam instâncias separadas para programas de anticorrupção, privacidade e resiliência operacional, criando silos de dados e fadiga de auditoria. A unificação da plataforma aumenta as taxas de licenciamento iniciais, mas gera retorno por meio da redução de gastos com consultores externos e de menos multas regulatórias. Embora os esforços de harmonização regional, como Basileia III, ofereçam convergência parcial, novos regimes específicos de cada país, como a Lei Sapin II da França ou a Lei da Cadeia de Suprimentos da Alemanha, continuam a proliferar, mantendo as pressões de custo agudas no longo prazo.

Escassez de Expertise Interna em GRC

A demanda por profissionais que combinam interpretação jurídica, quantificação de risco cibernético e habilidades de automação supera em muito a oferta, particularmente em mercados emergentes. As organizações compensam contratando provedores de serviços gerenciados, o que, por sua vez, impulsiona o segmento de serviços do mercado de Software de Governança, Risco e Conformidade (GRC). No entanto, a dependência externa infla as despesas operacionais e pode enfraquecer a transferência de conhecimento institucional. Os fornecedores estão introduzindo interfaces de criação de políticas com baixo código, materiais de treinamento incorporados e mapeamento de controles orientado por inteligência artificial em um esforço para democratizar o uso da plataforma. Apesar desses avanços, o déficit de talentos continua sendo um obstáculo para a velocidade de adoção, especialmente para empresas de pequeno e médio porte que lutam para competir por expertise escassa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso à Medida que as Implementações Amadurecem

O software manteve uma participação de receita de 71,65% em 2025, graças à preferência das empresas por suítes integradas que consolidam módulos de risco, auditoria, privacidade e ESG. No entanto, os serviços registraram a expansão esperada mais rápida, com um CAGR de 12,98% até 2031, sublinhando uma mudança do mercado em direção a compromissos baseados em resultados que fundem a habilitação tecnológica com orientação especializada. Os provedores de serviços gerenciados implantam aceleradores de plataforma, mapeiam controles para regulamentações regionais e operam centros de monitoramento contínuo em nome de clientes com equipe interna limitada. Essa abordagem de entrega híbrida melhora o tempo de obtenção de valor para compradores de médio porte e encurta os períodos de retorno para grandes multinacionais que precisam implementar em dezenas de jurisdições simultaneamente. O tamanho do mercado de Software de Governança, Risco e Conformidade (GRC) para serviços deve crescer de forma constante à medida que os fornecedores empacotam operações de consultoria, configuração e tempo de execução em pacotes de assinatura. A análise aprimorada pós-implantação que compara a maturidade dos controles entre grupos de pares cria caminhos de venda cruzada para as divisões de consultoria ansiosas por monetizar insights por meio de roteiros de remediação.

Os fornecedores de plataformas estão enriquecendo o software com mapeamento de controles assistido por inteligência artificial e ingestão de políticas em linguagem natural, diminuindo o esforço manual necessário para a implantação de linha de base. Eles também expõem APIs abertas para facilitar integrações de ecossistemas com testes de alcance cibernético, descoberta eletrônica e ferramentas de fluxo de trabalho com baixo código. Essa extensibilidade atrai parceiros que ampliam as capacidades principais, estimulando fluxos de receita indiretos. Apesar dos avanços na automação, tarefas de configuração complexas — como segregação de funções em vários livros-razão ou particionamento refinado de soberania de dados — ainda requerem contribuição especializada, garantindo que o pool de receita de serviços permaneça robusto. Ao longo do período de previsão, espera-se que os compradores empresariais aloquem uma parcela crescente dos orçamentos totais do programa para capacidades gerenciadas, reforçando a expansão de dupla via de software e serviços no mercado de Software de Governança, Risco e Conformidade (GRC).

Por Modo de Implantação: Arquiteturas com Prioridade para a Nuvem Redefinem o Controle

As implantações em nuvem representaram 62,90% da receita em 2025 e estão a caminho de registrar um CAGR de 13,85%, refletindo o apetite das empresas por escalabilidade elástica e supervisão colaborativa. O monitoramento contínuo de controles entregue como serviço permite que as equipes de risco interroguem telemetria em tempo real extraída de conectores de SaaS, infraestrutura como serviço e locais sem o ônus de capital de hardware local. Essa arquitetura sustenta atualizações de políticas mais rápidas, coleta automatizada de evidências de conformidade e acesso remoto a auditorias, qualidades valorizadas por forças de trabalho distribuídas. O tamanho do mercado de Software de Governança, Risco e Conformidade (GRC) para soluções em nuvem deve superar os equivalentes locais à medida que os projetos de integração amadurecem e os fornecedores alcançam conformidade com estatutos rigorosos de residência de dados por meio de locação específica por região.

As implantações locais persistirão em segmentos como defesa, segurança pública e infraestrutura crítica, onde ambientes isolados permanecem obrigatórios. Esses compradores exigem dispositivos reforçados, gateways de API internos e capacidades de relatórios offline. No entanto, os fornecedores estão introduzindo edições em contêineres que podem ser executadas em data centers de clientes ou em nuvens soberanas, tornando a fronteira de implantação menos nítida. Os roteiros de migração geralmente começam com cargas de trabalho de não produção em ambientes de teste hospedados antes de se estender a conjuntos de dados regulamentados, uma vez que os padrões de criptografia, gerenciamento de chaves e segregação de acesso são validados. Os consoles de orquestração híbrida fornecem painéis unificados abrangendo ambos os modos, garantindo consistência de políticas e rastreabilidade de auditoria em ambientes heterogêneos. Consequentemente, o mercado de Software de Governança, Risco e Conformidade (GRC) continua sua transformação em direção a um paradigma de "nuvem quando possível, local quando necessário" que equilibra desempenho, soberania e custo.

Por Tamanho de Organização: A Democratização Impulsiona a Adoção pelas PMEs

As grandes empresas retiveram 69,60% dos gastos de 2025, aproveitando orçamentos robustos para personalizar fluxos de trabalho alinhados a hierarquias internas complexas e presença em múltiplos países. No entanto, as pequenas e médias empresas devem registrar um CAGR de 13,02% à medida que o empacotamento baseado em assinatura reduz as barreiras de entrada. Bibliotecas de controles pré-configuradas e assistentes de integração guiados aceleram o tempo de conformidade para equipes com recursos limitados, permitindo que as PMEs atendam às crescentes demandas de diligência devida de clientes e parceiros. A participação de mercado de Software de Governança, Risco e Conformidade (GRC) detida pelas PMEs está, portanto, pronta para se expandir, impulsionada por cláusulas de aquisição que exigem que fornecedores terceirizados comprovem uma postura de governança robusta como pré-requisito para a adjudicação de contratos.

Faixas de preços personalizadas escalam contagens de usuários, limites de retenção de dados e cobertura de estruturas de acordo com o tamanho da empresa, evitando a sobrecarga de recursos. Integrações leves sem agente conectam sistemas de contabilidade em nuvem, recursos humanos e emissão de tickets, oferecendo visibilidade unificada de riscos sem grande esforço de TI. No entanto, as empresas de médio porte enfrentam desafios de governança que retardam as iniciativas de inteligência artificial e nuvem, sublinhando a necessidade de horas de consultoria incluídas e modelos de políticas automatizados. Os fornecedores que incorporam vídeos de treinamento contextuais, chatbots em linguagem natural e fóruns de suporte comunitário diretamente na interface desfrutam de taxas de renovação mais altas. À medida que estruturas como ISO 27001, SOC 2 e PCI DSS expandem suas cláusulas de fornecedores, o impulso de adoção pelas PMEs permanecerá como uma alavanca de crescimento estrutural para o mercado geral de Software de Governança, Risco e Conformidade (GRC).

Por Vertical: A Saúde Acelera em Meio à Liderança do BFSI

O BFSI deteve 24,60% da receita de 2025, ancorado por diretrizes rigorosas de adequação de capital, combate à lavagem de dinheiro e resiliência operacional que exigem classificação granular de riscos, análise de cenários e relatórios regulatórios. As instituições empregam mecanismos avançados de modelagem para se alinhar às regras de Basileia III enquanto orquestram a garantia de terceiros em ecossistemas de fintech distribuídos. O tamanho do mercado de Software de Governança, Risco e Conformidade (GRC) vinculado ao BFSI deve crescer de forma constante à medida que o banco digital expande os pontos de contato com os clientes e os reguladores intensificam o escrutínio da divulgação de incidentes cibernéticos.

Saúde e ciências da vida devem registrar um CAGR de 14,15% até 2031, o mais rápido entre os verticais, impulsionado pela proliferação de registros eletrônicos de saúde, telemedicina e ensaios clínicos descentralizados. As plataformas integram fluxos de trabalho da Parte 11 do 21 CFR da FDA que impõem validação de assinatura eletrônica, registro de auditoria e atestação de treinamento, reduzindo as constatações de inspeção. Além da privacidade do paciente, o vertical enfrenta requisitos crescentes de ESG e integridade da cadeia de suprimentos, impulsionando a adoção de módulos que rastreiam a proveniência de ingredientes e monitoram as emissões de gases de efeito estufa. Os fornecedores que oferecem modelos pré-validados alinhados a padrões globais reduzem os ciclos de implantação, reforçando o impulso do setor no mercado de Software de Governança, Risco e Conformidade (GRC). Outros setores — manufatura, TI e telecomunicações, governo, energia e varejo — exibem trajetórias de crescimento estáveis de dois dígitos à medida que mandatos específicos do setor surgem em torno de segurança de tecnologia operacional, alocação de espectro e fornecimento ético.

Análise Geográfica

A América do Norte comandou 39,55% da receita de 2025, sustentada por estruturas regulatórias maduras, alta penetração de seguros cibernéticos e uma alta incidência de litígios de acionistas que impulsionam a responsabilidade dos conselhos. As agências federais agora esperam notificação de violações em tempo quase real, obrigando as empresas a adotar monitoramento contínuo e gerenciamento automatizado de evidências incorporados nas principais plataformas do mercado de Software de Governança, Risco e Conformidade (GRC). A consolidação entre provedores de tecnologia e consultoria também acelerou a adoção regional ao oferecer assinaturas combinadas de consultoria e SaaS que simplificam os ciclos de aquisição.

A Europa mantém uma base de usuários estruturalmente grande devido a legislações pioneiras como o GDPR e a futura Lei de Inteligência Artificial da UE, que estende a responsabilidade à transparência algorítmica e ao monitoramento do ciclo de vida. Bancos, seguradoras e operadores de energia agora devem enviar autoavaliações da Lei de Resiliência Operacional Digital, criando nova demanda por mecanismos de teste de cenários que modelam a propagação de falhas de TIC. A participação de mercado de Software de Governança, Risco e Conformidade (GRC) associada aos compradores europeus é, portanto, reforçada pelo ativismo político que enfatiza tanto a proteção do consumidor quanto a estabilidade sistêmica. Os fornecedores se diferenciam por meio de zonas de processamento de dados localizadas, bibliotecas de políticas multilíngues e verificações de transferência de dados transfronteiriças na plataforma que se alinham aos requisitos do Schrems II.

A Ásia-Pacífico deve alcançar um CAGR de 15,1%, o mais alto globalmente, impulsionado pela rápida digitalização, inovação em fintech e expansão dos esquemas de negociação de carbono. Os governos da China, Japão, Coreia e Singapura lançaram padrões de divulgação de sustentabilidade que espelham, mas divergem das regras europeias, levando as multinacionais a preferir plataformas configuráveis capazes de abordar múltiplas estruturas em paralelo. As PMEs regionais adotam cada vez mais preços de pagamento conforme o crescimento para atender às métricas rigorosas de qualificação de fornecedores impostas por marcas globais, canalizando volume incremental para o mercado de Software de Governança, Risco e Conformidade (GRC). Enquanto isso, a América Latina, o Oriente Médio e a África estão em estágios iniciais de adoção, mas demonstram interesse crescente à medida que os investidores estrangeiros diretos exigem controles de governança documentados antes de liberar capital.

Cenário Competitivo

O mercado reflete concentração moderada, com IBM, SAP, Oracle e ServiceNow ocupando posições proeminentes por meio de suítes abrangentes e extensos ecossistemas de parceiros. A expansão do watsonx.governance pela IBM em março de 2025 introduziu métricas de avaliação automatizadas para agentes de inteligência artificial, posicionando a empresa como pioneira na supervisão algorítmica.[4]IBM, "A Resposta da IBM para Governar Agentes de IA," ibm.com A aquisição da Resolver pela Kroll em dezembro de 2024 fundiu inteligência de ameaças contextual com automação de fluxo de trabalho, ilustrando uma tendência em direção a plataformas verticalmente integradas que abrangem resposta a incidentes, auditoria e gerenciamento de políticas. A integração da Estrutura de Conformidade Unificada da ServiceNow demonstra ainda mais movimentos estratégicos que incorporam bibliotecas externas em catálogos nativos para acelerar o mapeamento de controles.

Os desafiantes emergentes aproveitam pilhas nativas em nuvem e preços agressivos para conquistar o segmento de PMEs. Sua diferenciação reside na integração sem atrito, na coleta automatizada de evidências e na integração com marketplaces que se conectam a pipelines de DevSecOps. Os roteiros das plataformas convergem em módulos de ESG, risco de terceiros e seguros cibernéticos, áreas ainda mal atendidas pelas ferramentas legadas. Os fornecedores também estão incorporando criadores de políticas sem código e assistentes de inteligência artificial conversacional para mitigar a escassez de talentos que prejudica a adoção pelos usuários.

Os ecossistemas de parceria continuam a se ampliar. Os hiperescaladores de nuvem fornecem enclaves seguros e zonas de residência de dados regionais, enquanto as alianças com startups de segurança cibernética fornecem varredura contínua da superfície de ataque que alimenta os mecanismos de pontuação de risco. Essa abordagem federada permite que os clientes troquem componentes sem desmantelar os fluxos de trabalho de governança principais, aliviando as preocupações com a dependência de fornecedores que anteriormente restringiam os investimentos. Ao longo do horizonte de previsão, o crescimento sustentado de dois dígitos e as avaliações de receita recorrente provavelmente impulsionarão uma maior consolidação, acelerando o ritmo de inovação no mercado de Software de Governança, Risco e Conformidade (GRC).

Líderes do Setor de Software GRC

IBM Corporation

SAP SE

MetricStream, Inc.

NAVEX Global, Inc.

ServiceNow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A IBM aprimorou a governança do watsonx com módulos de segurança de inteligência artificial para gerenciar a conformidade com a ISO 42001 e a Lei de Inteligência Artificial da UE, em parceria com a AllTrue.ai para visibilidade de uso.

- Março de 2025: A IBM introduziu a governança do ciclo de vida para agentes de inteligência artificial, adicionando métricas automatizadas de avaliação de relevância de contexto e fidelidade.

- Janeiro de 2025: A Diligent obteve o status "Desenvolvido para NetSuite" para o Diligent Boards, vinculando métricas financeiras em tempo real aos painéis de liderança.

- Dezembro de 2024: A Kroll finalizou a aquisição da Resolver, integrando análises de inteligência de risco com fluxos de trabalho de governança.

Escopo do Relatório Global do Mercado de Software GRC

| Software |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura |

| TI e Telecomunicações |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Varejo e Bens de Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Energia e Serviços Públicos | |||

| Varejo e Bens de Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o mercado de Software GRC até 2031?

O mercado deve crescer a um CAGR de 10,84%, subindo de USD 21,04 bilhões em 2025 para USD 39,01 bilhões até 2031.

Qual categoria de componente está se expandindo mais rapidamente nas implantações de plataformas atuais?

Os serviços gerenciados e de consultoria devem registrar um CAGR de 12,98%, refletindo a demanda empresarial por implementações lideradas por especialistas que aceleram o tempo de obtenção de valor.

Por que os requisitos de seguros cibernéticos estão influenciando a adoção de plataformas?

As seguradoras agora avaliam evidências em tempo real originadas de soluções GRC para subscrever apólices, recompensando empresas com implementações maduras por meio de prêmios mais baixos e limites de cobertura mais altos.

Qual região deve registrar a maior taxa de crescimento regional?

A Ásia-Pacífico deve liderar com um CAGR de 15,1%, impulsionada pela rápida digitalização e pela expansão dos mandatos de ESG e privacidade em múltiplas jurisdições.

Como as arquiteturas nativas em nuvem estão remodelando a gestão de riscos?

As cargas de trabalho em contêineres e os microsserviços exigem monitoramento contínuo de controles, impulsionando os compradores em direção a plataformas GRC com prioridade para a nuvem que se integram a pipelines de DevSecOps para validação de conformidade em tempo real.

Qual vertical deve superar os demais em termos de crescimento?

Saúde e ciências da vida devem registrar um CAGR de 14,15% à medida que os registros de saúde digitais, a modernização de ensaios clínicos e as regras de assinatura eletrônica da FDA intensificam os requisitos de governança.

Página atualizada pela última vez em: