Tamanho e Participação do Mercado de Sistema de Informação Geográfica (GIS) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

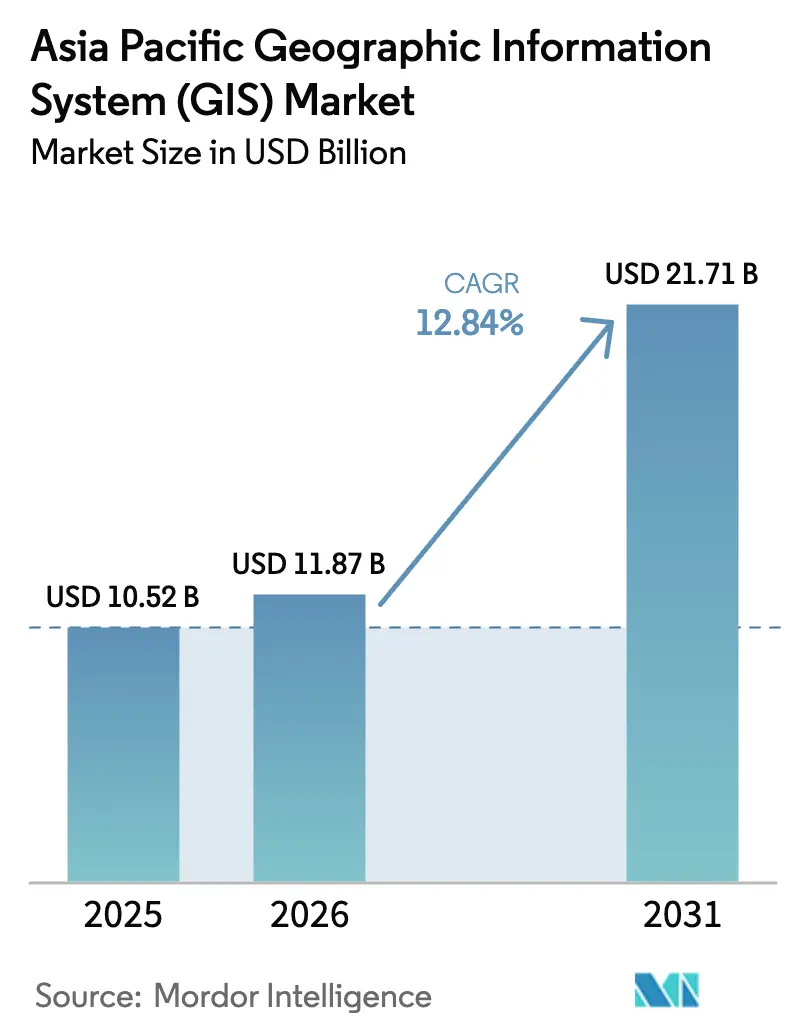

| Tamanho do mercado no ano base (2025) | 10.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Informação Geográfica (GIS) da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Sistema de Informação Geográfica da Ásia-Pacífico deve crescer de USD 10,52 bilhões em 2025 para USD 11,87 bilhões em 2026 e está previsto para atingir USD 21,71 bilhões até 2031 a uma CAGR de 12,84% no período de 2026-2031. Os robustos gastos públicos em infraestrutura de cidades inteligentes, a aceleração da cobertura 5G e o surgimento de análises espaciais hipergranulares tornam os dados geoespaciais uma camada central da transformação digital regional. A convergência de investimentos em gêmeos digitais, imagens de microssatélites e rastreamento de ativos habilitado por IoT está ampliando a base endereçável para inteligência espacial nos setores governamental, de serviços públicos, mineração e logística. Ferramentas nativas em nuvem que combinam feeds de sensores em tempo real com análises orientadas por IA estão reduzindo as barreiras de entrada para pequenas e médias empresas, enquanto as regras de soberania de dados estão direcionando compradores maiores para implantações híbridas. A intensidade competitiva moderada persiste à medida que líderes tradicionais defendem vantagens de ecossistema, mesmo com fornecedores chineses e do Sudeste Asiático de menor custo corroendo segmentos sensíveis ao preço.

Principais Conclusões do Relatório

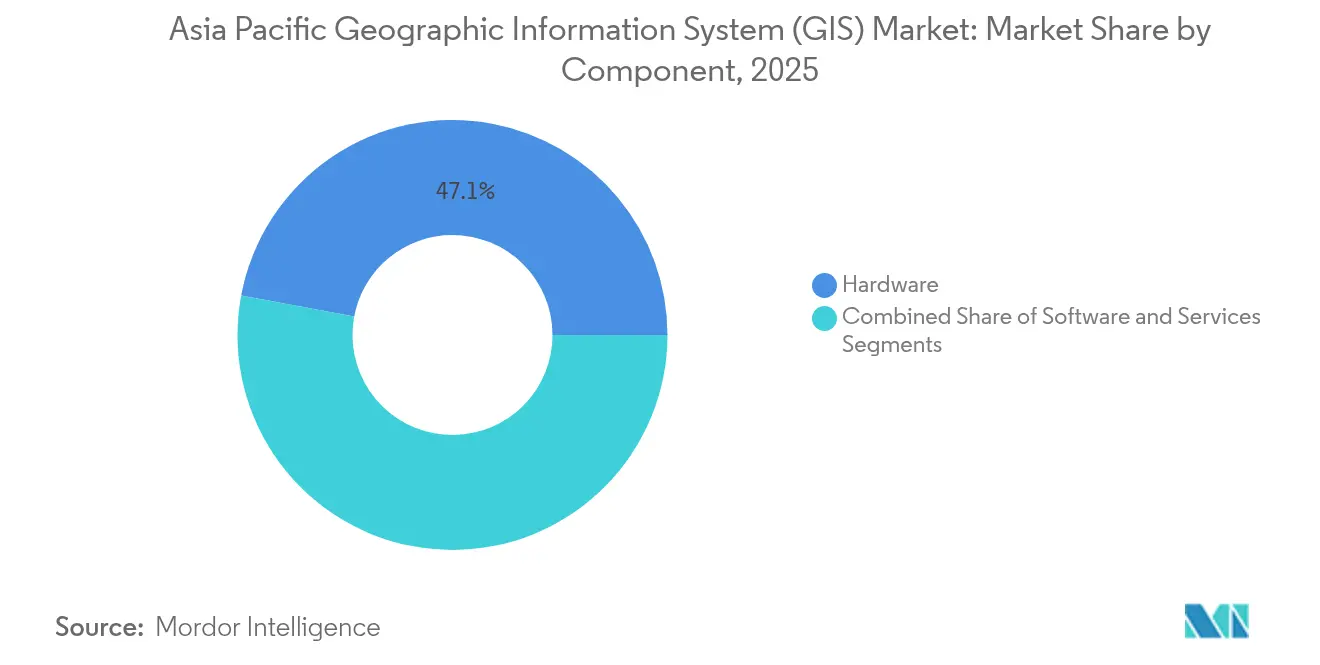

- Por componente, o hardware liderou com 47,05% da participação do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025; prevê-se que o software se expanda a uma CAGR de 14,82% até 2031.

- Por modo de implantação, a nuvem capturou 49,85% do tamanho do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025, enquanto as arquiteturas híbridas estão crescendo mais rapidamente, a uma CAGR de 14,45% até 2031.

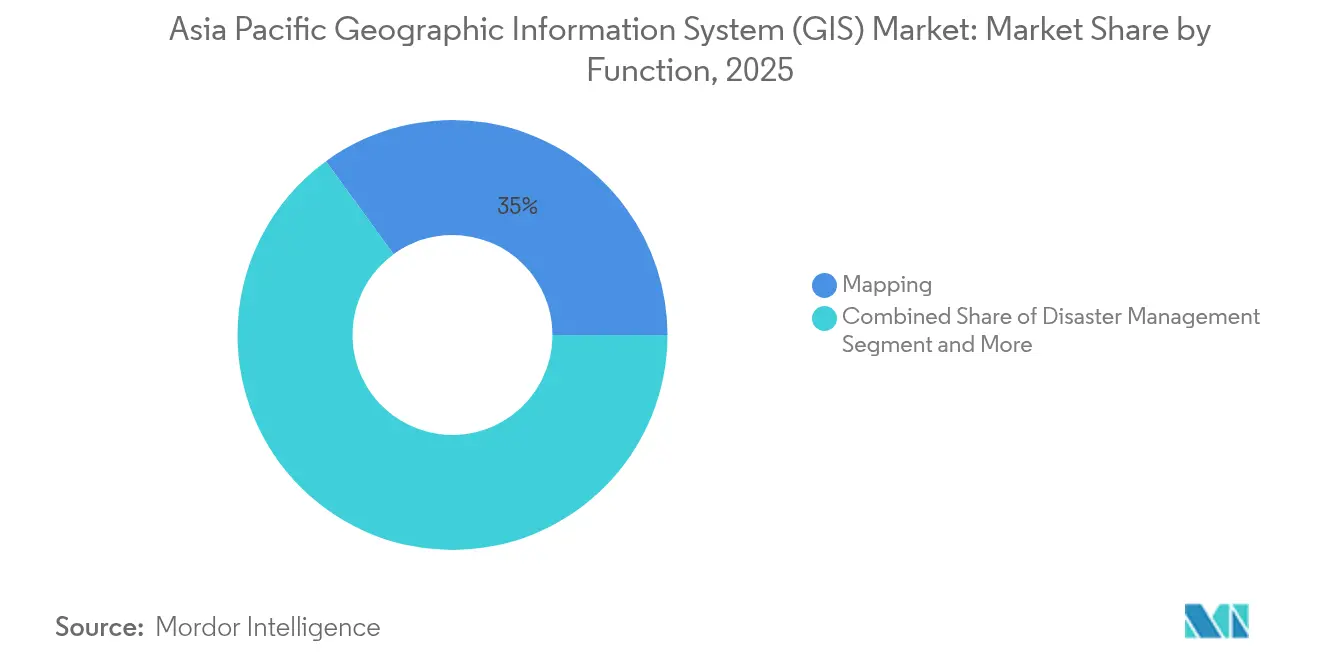

- Por função, o mapeamento representou 35,02% do tamanho do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025; o rastreamento de ativos e a telemática estão avançando a uma CAGR de 14,74%.

- Por setor de usuário final, governo e defesa detinham 28,35% da participação do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025; transporte e logística registra a maior CAGR projetada de 14,56% até 2031.

- Por país, a China detinha 34,20% da participação do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025, enquanto a Índia está projetada para crescer a uma CAGR de 15,12%.

- Esri, Trimble, Hexagon e HERE Technologies responderam coletivamente pela maioria das implantações de nível empresarial em 2024, com disruptores chineses emergentes aumentando a pressão de preços em negócios de médio porte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Informação Geográfica (GIS) da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de GIS hipergranular em programas de cidades inteligentes | +2.8% | China, Índia, Singapura, Coreia do Sul | Médio prazo (2-4 anos) |

| Plataformas de GIS nativas em nuvem integradas a redes de IoT | +2.3% | Japão, Austrália | Curto prazo (≤ 2 anos) |

| Infraestruturas nacionais de dados geoespaciais financiadas pelo governo | +2.1% | Índia, Indonésia, Malásia, Tailândia | Longo prazo (≥ 4 anos) |

| Implementação do 5G possibilitando análises de GIS móvel em tempo real | +1.9% | Coreia do Sul, China, Japão, Austrália | Médio prazo (2-4 anos) |

| Proliferação de fornecedores de imagens de microssatélites na Ásia-Pacífico | +1.6% | Austrália, Japão, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Interfaces de GIS em idiomas locais para digitalização de PMEs | +1.4% | Indonésia, Malásia, Tailândia, Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de GIS hipergranular em programas de cidades inteligentes

As megalópoles estão indo além dos mapas em nível de quarteirão para gêmeos digitais em nível de centímetro que capturam cada meio-fio, duto de serviços públicos e fachada. A plataforma Gemma de Singapura reduziu os tempos médios de espera de ônibus ao usar modelos espaciais 3D para reotimizar rotas. [1]GovInsider, "Usando Mapas para Construir Cidades Mais Inteligentes," govinsider.asia A rede TOPIS de Seul agrega de forma semelhante dados ao vivo de estradas e metrô para aliviar o congestionamento. A China agora exige precisão sub-decimétrica para o planejamento urbano, um padrão que está elevando os limites de aquisição e estimulando a demanda por drones de levantamento equipados com lidar. Fornecedores capazes de fundir imagens de alta resolução com análises preditivas estão ganhando posições à medida que os planejadores urbanos priorizam a manutenção preventiva em detrimento de reparos reativos.

Plataformas de GIS nativas em nuvem integradas a redes de IoT

Milhares de sensores instalados no local que transmitem dados com marcação de posição a cada segundo requerem elasticidade computacional que as pilhas locais não conseguem acompanhar. A contratante japonesa Chiyoda visualiza as localizações dos trabalhadores em tempo quase real por meio de painéis hospedados na nuvem, melhorando a segurança e a produtividade no local. A mina de carvão Dahaize, na China, usou feeds de IoT conectados por 5G para aumentar a estabilidade de desempenho em 45%. [2]GSMA, "Mineração Mais Inteligente," gsma.com À medida que operadores transfronteiriços lidam com regras de localização de dados, as ofertas de nuvem híbrida que mantêm camadas sensíveis localmente enquanto expandem para a nuvem pública para análises estão ganhando popularidade.

Infraestruturas nacionais de dados geoespaciais financiadas pelo governo

O Ina-Geoportal da Indonésia, o Banco de Dados Cadastral Digital Nacional da Malásia e o gêmeo digital de Yala, na Tailândia, ilustram como o financiamento público está padronizando esquemas de dados e APIs abertas. Esses programas de longo ciclo reduzem os custos de integração para fornecedores e permitem que as PMEs acessem camadas de base autoritativas sem investir em levantamentos dispendiosos. Os requisitos de precisão — a Malásia tem como meta uma precisão posicional de ±10 cm — também estão acelerando as atualizações de receptores GNSS e scanners lidar nas frotas de levantamento.

Implantação do 5G possibilitando análises de GIS móvel em tempo real

O 5G autônomo permite que equipes de campo colaborem em mapas ao vivo em vez de aguardar a sincronização noturna. A Coreia do Sul registra velocidades médias de download SA de 729,89 Mbps, enquanto o porto Tuas de Singapura reduziu a latência em 50% para veículos guiados automatizados. A Rede Marítima 5G da China Mobile estende a cobertura a 50 km da costa, apoiando o GIS marítimo para gerenciamento de frotas. Fornecedores otimizados para streaming de baixa latência estão superando rivais que dependem de pipelines de dados em lote.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de licença e treinamento para suítes de GIS profissionais | -1.8% | Global, afetando particularmente as PMEs em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Leis rígidas de soberania de dados limitando conjuntos de dados transfronteiriços | -1.5% | China, Índia, com efeitos secundários em toda a ASEAN | Longo prazo (≥ 4 anos) |

| Padrões cadastrais fragmentados nas economias da ASEAN | -1.2% | Estados membros da ASEAN, particularmente Indonésia, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Risco de perda de dados induzida por desastres em implantações locais | -0.9% | Japão, Filipinas, Indonésia, regiões costeiras propensas a desastres | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de licença e treinamento para suítes de GIS profissionais

As plataformas de nível empresarial frequentemente incluem contratos plurianuais, suporte premium e extensos cursos de certificação. Na Indonésia, os programas de treinamento em GIS exigiram pesados subsídios governamentais antes de melhorar a adesão entre os escritórios distritais. Os prêmios de habilidades para analistas certificados inflacionam as folhas de pagamento, mantendo muitas pequenas empresas em ferramentas freemium com profundidade analítica limitada. Os modelos de nuvem por assinatura estão aliviando o impacto do preço inicial, mas a lacuna de paridade de recursos entre as edições gratuita e profissional permanece ampla o suficiente para desacelerar a adoção em massa.

Leis rígidas de soberania de dados limitando conjuntos de dados transfronteiriços

Os regulamentos da China proíbem que camadas espaciais sensíveis saiam do país, e o marco regulatório de dados em elaboração na Índia está tendendo em uma direção semelhante. [3]Nikkei Asia, "Fortaleza de Dados: Protecionismo Digital Abraçado por Muitos na Ásia," asia.nikkei.com Uma pesquisa da Aliança Global de Dados lista mais de 50 regras discretas de localização em toda a região. Os fornecedores devem financiar hospedagem específica por país, corroendo as margens operacionais e complicando os roteiros de produtos para múltiplos mercados. Para os usuários finais, os pools de dados fragmentados reduzem a utilidade dos modelos transfronteiriços de cadeia de suprimentos e de risco climático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware ancora, software acelera

O hardware detinha 47,05% da participação do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025, sublinhando a necessidade contínua de rovers GNSS, scanners lidar e sensores de campo resistentes. A demanda é mais forte nas nações que estão atualizando as redes geodésicas de base para precisão centimétrica. O tamanho do mercado de sistema de informação geográfica da Ásia-Pacífico derivado do hardware deve se expandir de forma constante, mas cederá peso proporcional para assinaturas de software que registram uma CAGR de 14,82% até 2031. Os resultados da Trimble mostram que 75% da receita agora está vinculada a software ou assinaturas, um indicador para os titulares que estão migrando das vendas únicas de equipamentos.

A ascensão do software reflete uma preferência por OPEX em detrimento de CAPEX e a atratividade das atualizações instantâneas. As suítes de análise entregues na nuvem conectam feeds de sensores ao vivo com modelos de IA para prever falhas de equipamentos ou identificar perdas de energia. A receita de serviços cresce em paralelo à medida que os integradores ajudam as agências a limpar arquivos shapefile legados e migrá-los para modernos bancos de dados espaciais. As empresas que equilibram o fornecimento de equipamentos com roteiros de SaaS estão em melhor posição para defender sua participação à medida que as aquisições se orientam para contratos baseados em resultados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implantação: Dominância da nuvem, impulso do híbrido

Em 2025, a nuvem representou 49,85% do tamanho do mercado de sistema de informação geográfica da Ásia-Pacífico, à medida que as organizações migravam das pilhas locais para infraestruturas elásticas. Os primeiros adotantes citam implementações mais rápidas e manutenção mais leve como principais atrativos. As implantações híbridas, no entanto, registram a CAGR mais rápida de 14,45%, atendendo aos mandatos de soberania ao reter camadas sensíveis localmente enquanto transferem análises pesadas para a nuvem. O padrão reflete o acordo da HERE Technologies com a AWS de USD 1 bilhão voltado para o streaming de dados de mapas prontos para IA globalmente.

As implantações locais continuam onde a segurança com gap de ar é inegociável — defesa, infraestrutura crítica e determinadas operações de mineração. Mesmo assim, até esses usuários estão cada vez mais integrando microsserviços de nuvem ao perímetro, por exemplo, para acessar modelos de aprendizado de máquina ou arquivos de satélites. Os fornecedores que oferecem plantas de implantação modulares estão ampliando as vantagens competitivas em relação aos rivais de pilha única.

Por Função: Mapeamento lidera, rastreamento de ativos dispara

O mapeamento forneceu 35,02% do tamanho do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025, reafirmando seu papel fundamental. Ainda assim, o rastreamento de ativos e a telemática avançam a uma CAGR de 14,74% à medida que frotas, portos e concessionárias instrumentalizam operações com etiquetas de IoT de baixo custo. Por exemplo, a ConnectEast migrou de planos em papel para painéis ao vivo que sinalizam defeitos nas estradas em minutos em vez de semanas.

A análise e modelagem espacial, juntamente com o levantamento e a gestão de desastres, mantêm uma adoção saudável à medida que as organizações avançam de gráficos estáticos para camadas preditivas. O gêmeo digital do Porto de Jurong monitora as condições dos berços em tempo real, melhorando o agendamento de rotatividade. À medida que a ubiquidade do 5G elimina os limites de latência, as sobreposições de RA imersivas e a edição colaborativa em campo estão destinadas a passar de piloto para uso convencional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Setor público ainda no topo, logística avança rapidamente

Governo e defesa capturaram 28,35% da participação do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025, impulsionados pela modernização da defesa e pelos mandatos de mapeamento nacional. Transporte e logística, no entanto, estão liderando o campo com uma taxa de crescimento de 14,56%, espelhando a expansão do comércio eletrônico. A PLN da Indonésia visualizou as vulnerabilidades da rede após um terremoto, fundindo esquemas de concessionárias com portais de desastres, destacando como os dados do setor público impulsionam a resiliência do setor privado.

Serviços públicos, mineração e agricultura acrescentam demanda estável à medida que as operações orientadas por precisão se tornam essenciais para o controle de custos e os relatórios de sustentabilidade. Os mineradores australianos sobrepõem registros de furos de sondagem com imagens hiperespectrais para otimizar padrões de detonação. Saúde e varejo permanecem incipientes, mas mostram potencial onde as análises de localização se intersectam com o atendimento de última milha ou o rastreamento de surtos.

Análise Geográfica

A China, com 34,20% da participação do mercado de sistema de informação geográfica da Ásia-Pacífico em 2025, se beneficia de gêmeos digitais exigidos pelo Estado e de ampla cobertura 5G que estende o alcance marítimo a 50 km da costa. Os planos de cidades inteligentes requerem camadas cadastrais de grau centimétrico, impulsionando a demanda por hardware de levantamento avançado e análises infundidas com IA. Os fornecedores devem hospedar dados localmente e estar em conformidade com os padrões de criptografia, mas o enorme volume de licitações municipais compensa os custos de conformidade.

A Índia é a geografia de crescimento mais rápido, com uma CAGR de 15,12% até 2031. Os geoportais nacionais, a digitalização de parcelas de terra e as redes 5G SA em rápida expansão sustentam o momentum. Interfaces em idiomas locais ampliam a adoção pelas PMEs, enquanto os aplicativos de levantamento cadastral baseados no padrão LADM aceleram a emissão de títulos de terra. As ligações integradas de pagamento-GIS — códigos QR mapeados às coordenadas de estabelecimentos comerciais — ilustram como os dados espaciais se integram aos objetivos mais amplos de digitalização.

Japão, Austrália e Coreia do Sul formam um grupo de adotantes maduros. O Japão aperfeiçoa os módulos de resposta a desastres após o terremoto da Península de Noto em 2024, sobrepondo sensores sísmicos a modelos de elevação nacionais. Os mineradores australianos transmitem ao vivo as cabeças de perfuração por meio de redes 5G privadas, enquanto as operadoras de telecomunicações da Coreia do Sul fornecem velocidades SA de 729,89 Mbps que permitem aos engenheiros de cidades iterar modelos de tráfego em tempo real. Os mercados do Sudeste Asiático — Indonésia, Malásia, Tailândia, Vietnã — acrescentam nova demanda à medida que a adoção de nuvem pelas PMEs aumenta e os governos financiam espinhas dorsais de infraestrutura espacial.

Cenário Competitivo

O mercado de sistema de informação geográfica da Ásia-Pacífico é moderadamente concentrado. Os líderes tradicionais Esri, Trimble, Hexagon e HERE Technologies aproveitam redes de parceiros globais, dados proprietários e pilhas de ponta a ponta para manter a fidelidade empresarial. A Hexagon registrou vendas de EUR 1.448 milhões em 2024, com receita recorrente crescendo 7%, sublinhando a aderência das plataformas multi-módulo. [4]Hexagon AB, "Relatório de Fim de Ano 2024," hexagon.com

Os investimentos estratégicos estão se orientando para motores de IA que classificam automaticamente pixels de satélite e para serviços de nuvem em tempo real. O acordo de uma década da HERE com a AWS no valor de USD 1 bilhão visa reduzir os ciclos de atualização de mapas de semanas para dias, um benefício para os fabricantes de automóveis que adotam veículos definidos por software. A Planet Labs inclina a cadeia de fornecimento de imagens ao assinar acordos de satélites na Ásia-Pacífico no valor de USD 230 milhões que ampliam as opções de análise a jusante. Disruptores locais — SuperMap na China, NGIS na Austrália — ganham posições por meio de preços competitivos e conjuntos de funcionalidades alinhados com as regulamentações regionais.

Nichos de espaço em branco estão se formando em interfaces vernáculas para PMEs, análises de resiliência costeira para nações de baixa altitude e kits de ferramentas de RA para manutenção em campo. Os fornecedores que oferecem modelos de implantação flexíveis com manuais de conformidade específicos para a região têm vantagem à medida que os regimes de soberania de dados se proliferam.

Líderes do Setor de Sistema de Informação Geográfica (GIS) da Ásia-Pacífico

Autodesk Inc.

Mappointasia (Thailand) Public Company Limited

Bentley Systems Incorporated

Trimble Inc.

Google LLC (Alphabet Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Neo Space Group da Arábia Saudita firmou parceria com a SuperMap Software para expandir as capacidades geoespaciais, com a SuperMap abrindo um escritório local para acelerar a inovação no planejamento urbano.

- Janeiro de 2025: A Planet Labs assinou um acordo de satélite Pelican de USD 230 milhões e múltiplos anos com um cliente da Ásia-Pacífico, aumentando a capacidade de alta resolução.

- Janeiro de 2025: HERE Technologies e AWS firmaram uma parceria de USD 1 bilhão por 10 anos para fornecer mapas de transmissão ao vivo com tecnologia de IA.

- Janeiro de 2025: A Maxar Intelligence garantiu USD 35 milhões em novas tarefas de imagens de dois governos da Ásia-Pacífico.

- Janeiro de 2025: A Maxar renovou quatro contratos de defesa totalizando mais de USD 120 milhões na Ásia e no Oriente Médio.

- Setembro de 2024: HERE Technologies foi selecionada pelo Uber como parceira global de localização para aprimorar o mapeamento de compartilhamento de viagens.

Escopo do Relatório do Mercado de Sistema de Informação Geográfica (GIS) da Ásia-Pacífico

Os Sistemas de Informação Geográfica (GIS) armazenam, analisam e visualizam dados para localizações geográficas na superfície da Terra. O GIS é uma ferramenta baseada em computador que investiga padrões espaciais, relações e tendências. O GIS compreende melhor os dados ao empregar um contexto geográfico, conectando a geografia com os dados.

O mercado de GIS da Ásia-Pacífico é segmentado por país (Austrália, Singapura, Indonésia, Malásia, Bangladesh e o Restante da Ásia-Pacífico). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Mapeamento |

| Análise e Modelagem Espacial |

| Levantamento e Posicionamento |

| Rastreamento de Ativos e Telemática |

| Gestão de Desastres |

| Outros |

| Governo e Defesa |

| Serviços Públicos e Energia |

| Transporte e Logística |

| Telecomunicações |

| Agricultura e Silvicultura |

| Mineração e Recursos |

| Imóveis e Construção |

| Saúde e Segurança Pública |

| Varejo e Consumo |

| Outros Setores de Usuário Final |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Indonésia |

| Malásia |

| Singapura |

| Tailândia |

| Vietnã |

| Filipinas |

| Restante da Ásia-Pacífico |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Função | Mapeamento |

| Análise e Modelagem Espacial | |

| Levantamento e Posicionamento | |

| Rastreamento de Ativos e Telemática | |

| Gestão de Desastres | |

| Outros | |

| Por Setor de Usuário Final | Governo e Defesa |

| Serviços Públicos e Energia | |

| Transporte e Logística | |

| Telecomunicações | |

| Agricultura e Silvicultura | |

| Mineração e Recursos | |

| Imóveis e Construção | |

| Saúde e Segurança Pública | |

| Varejo e Consumo | |

| Outros Setores de Usuário Final | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistema de informação geográfica da Ásia-Pacífico?

O mercado é avaliado em USD 11,87 bilhões em 2026 e está previsto para atingir USD 21,71 bilhões até 2031.

Qual país detém a maior participação no mercado de sistema de informação geográfica da Ásia-Pacífico?

A China lidera com 34,20% de participação em 2025, impulsionada por investimentos em larga escala em cidades inteligentes e 5G.

Qual modo de implantação está crescendo mais rapidamente?

A implantação híbrida está se expandindo a uma CAGR de 14,45% à medida que as organizações equilibram a escalabilidade da nuvem com a conformidade de soberania de dados.

Qual segmento mostra o maior crescimento por função?

O rastreamento de ativos e a telemática estão avançando a uma CAGR de 14,74%, impulsionados pelo monitoramento de frotas e infraestruturas habilitado por IoT.

Por que as PMEs estão adotando cada vez mais o GIS?

As assinaturas em nuvem e as interfaces em idiomas locais estão reduzindo as barreiras de custo e habilidades, abrindo o mercado de sistema de informação geográfica da Ásia-Pacífico para milhões de empresas menores.

Como o 5G influenciará as aplicações de GIS?

O 5G autônomo elimina os gargalos de latência, permitindo análises de GIS móvel em tempo real para equipes de campo, veículos autônomos e operações marítimas.

Página atualizada pela última vez em: