Tamanho e Participação do Mercado de Sistema de Informação Geográfica

Visão Geral do Mercado

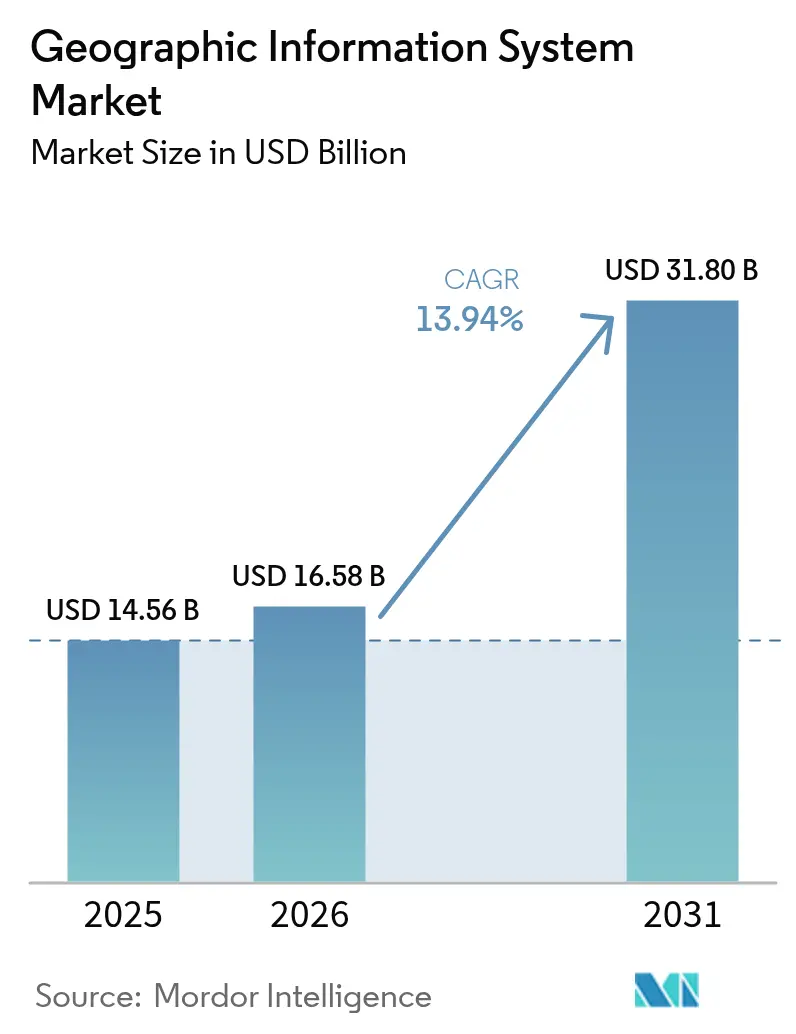

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.94% CAGR |

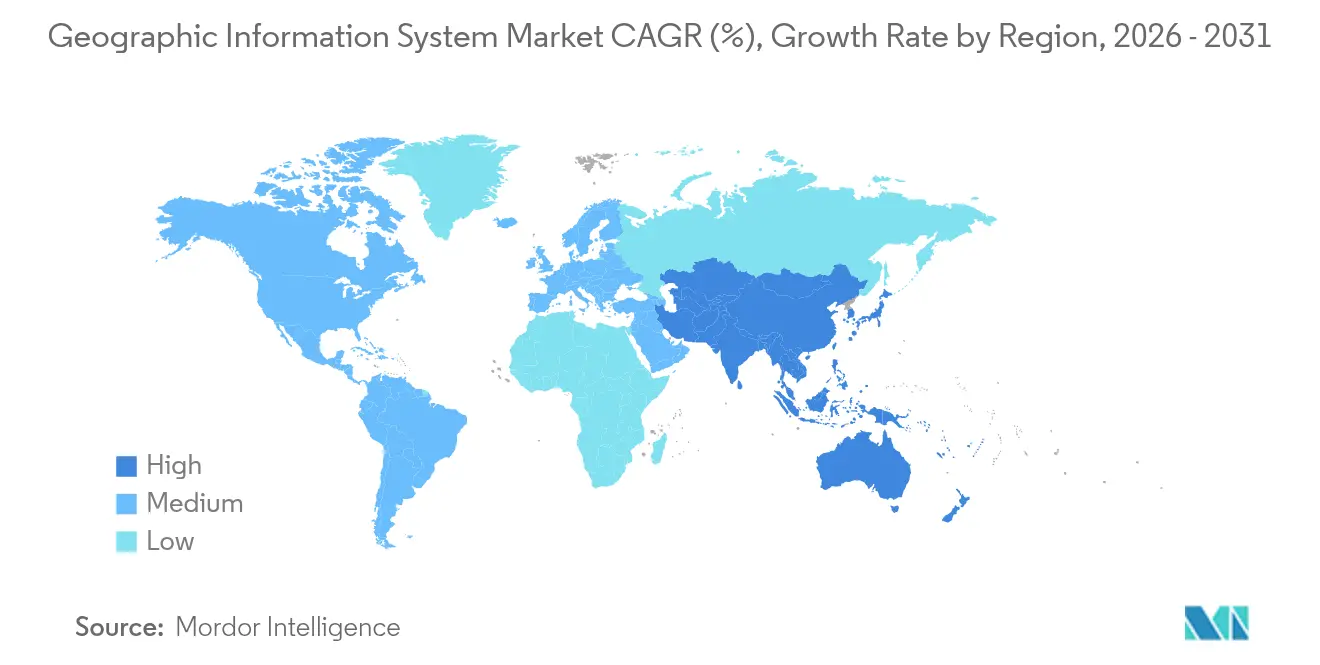

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

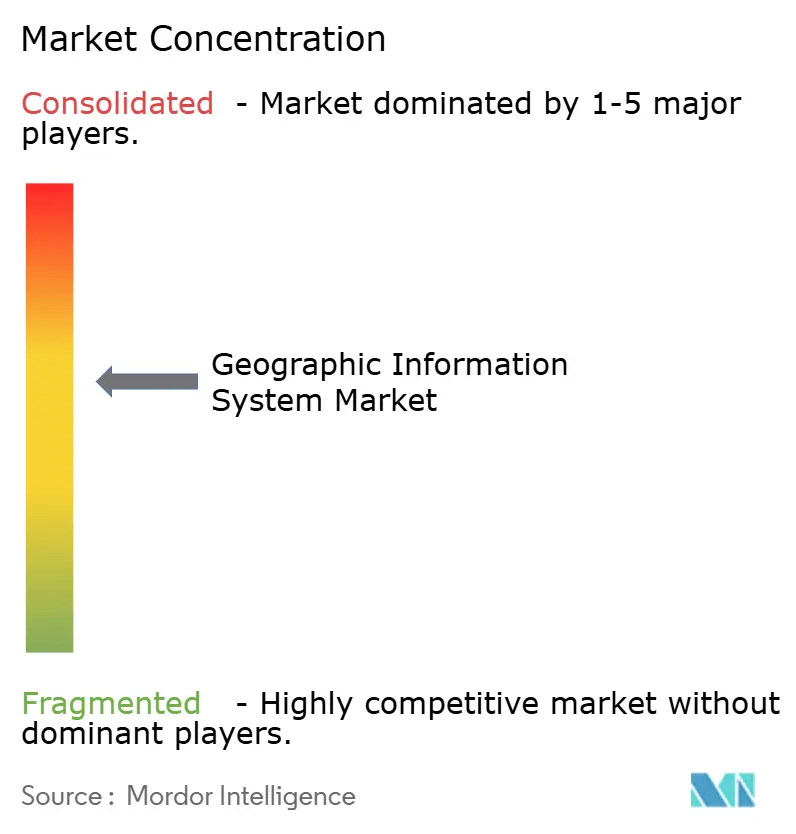

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Informação Geográfica por Mordor Intelligence

O tamanho do mercado de Sistema de Informação Geográfica foi avaliado em USD 14,56 bilhões em 2025 e estima-se que cresça de USD 16,58 bilhões em 2026 para atingir USD 31,8 bilhões até 2031, a um CAGR de 13,94% durante o período de previsão (2026-2031). A rápida implantação de cidades inteligentes, os mandatos nacionais de dados abertos e as implantações nativas em nuvem mantêm a demanda em uma trajetória ascendente. A extração automatizada de recursos a partir de imagens com resolução inferior a 30 cm e a análise espacial em tempo real agora reduzem a latência de tomada de decisão de semanas para minutos, impulsionando a adoção em aplicações de transporte, petróleo e gás e segurança pública. [1]Satellogic, "Levando Inteligência à Borda: A Visão da Satellogic para Observação da Terra com IA," SATELLOGIC.COM Os fornecedores que agrupam IA, processamento de borda e serviços gerenciados continuam a ganhar participação à medida que as empresas priorizam a escalabilidade e a integração cibersegura com redes operacionais.

Principais Conclusões do Relatório

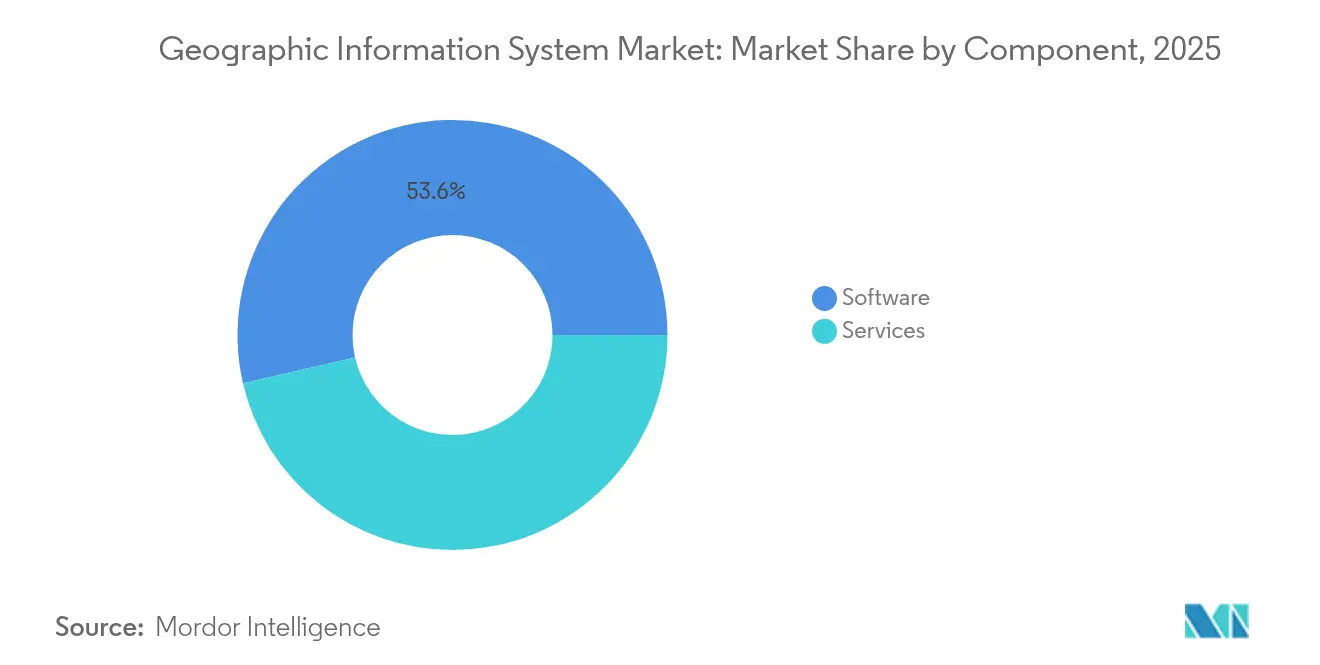

- Por componente, o software comandou 53,60% da participação do mercado de Sistema de Informação Geográfica em 2025, enquanto os serviços devem crescer a um CAGR de 15,45% até 2031.

- Por função, o mapeamento liderou com uma participação de 34,10% do mercado de Sistema de Informação Geográfica em 2025; prevê-se que o gerenciamento e a análise de dados geoespaciais registrem um CAGR de 15,70% até 2031.

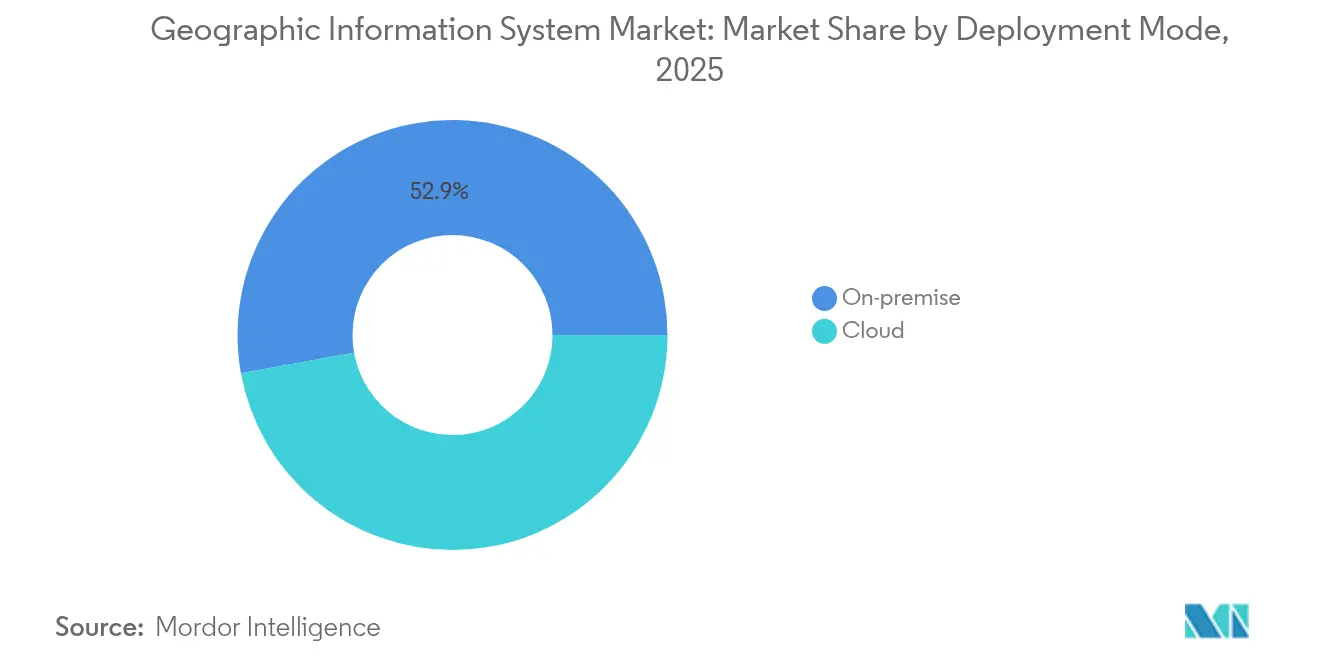

- Por modo de implantação, as instalações locais detinham 52,85% do tamanho do mercado de Sistema de Informação Geográfica em 2025, enquanto a implantação em nuvem deve expandir-se a um CAGR de 16,05%.

- Por setor de usuário final, transporte e logística contribuíram com 28,35% dos gastos de 2025 do mercado de Sistema de Informação Geográfica; petróleo e gás exibe a trajetória mais rápida, com um CAGR de 15,90% até 2031.

- Por geografia, a América do Norte manteve uma participação de 37,80% em 2025 do mercado de Sistema de Informação Geográfica; a Ásia-Pacífico está definida para o maior CAGR regional de 15,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Informação Geográfica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A implantação generalizada de cidades inteligentes requer infraestrutura geoespacial em tempo real | +3.2% | Global, ganhos iniciais na APAC e na UE | Médio prazo (2–4 anos) |

| O SIG nativo em nuvem reduz o TCO e acelera a integração empresarial | +2.8% | América do Norte e UE, transbordamento para a APAC | Curto prazo (≤ 2 anos) |

| As plataformas de coleta de dados de campo com abordagem móvel ampliam a base de usuários endereçável | +2.1% | Global, mercados emergentes com forte presença | Médio prazo (2–4 anos) |

| A classificação automática de imagens de satélite por IA acelera a análise | +2.5% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| As constelações de microssatélites comerciais com resolução inferior a 30 cm desbloqueiam novos casos de uso de precisão | +1.9% | Global, com foco em defesa e agricultura | Longo prazo (≥ 4 anos) |

| Os mandatos nacionais de dados abertos impulsionam a adoção | +1.8% | Núcleo da UE, América do Norte como secundário | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Implantação Generalizada de Cidades Inteligentes Requer Infraestrutura Geoespacial em Tempo Real

As agências municipais estão integrando as plataformas do mercado de Sistema de Informação Geográfica com 5G, IoT e computação de borda para orquestrar os serviços urbanos. A Plataforma Digital Aberta de Singapura sincroniza o resfriamento de distritos, os resíduos e a energia por meio de fluxos geoespaciais em tempo real, melhorando o tempo de resposta a incidentes e o tempo de atividade da infraestrutura. [2]Esri, "Esri Colabora com o Google Maps Platform para Oferecer Tiles 3D Fotorrealistas de Alta Qualidade," ESRI.COM Los Angeles utiliza painéis em tempo real para direcionar equipes de emergência, registrando 3,5 milhões de visualizações de mapas de consciência situacional durante eventos de pico. À medida que os municípios orçam para gêmeos digitais, os fornecedores que oferecem visualização 3D escalável, APIs de sensores e proteção de cibersegurança capturam uma parcela crescente dos gastos de TI do setor público.

O SIG Nativo em Nuvem Reduz o TCO e Acelera a Integração Empresarial

A Bell Canada economizou de 40 a 60% nos gastos com infraestrutura ao migrar para uma plataforma de dados geoespaciais nativa em nuvem, ilustrando como microsserviços em contêineres e atualizações gerenciadas encurtam os ciclos de implantação. O ArcGIS Enterprise no Kubernetes e ofertas similares alinham as operações de SIG com os pipelines de DevOps, permitindo dimensionamento dinâmico durante eventos de desastre sem atrasos de aquisição. A análise push-down em data warehouses em nuvem elimina gargalos de ETL, ampliando a base endereçável do mercado de Sistema de Informação Geográfica além das equipes de mapeamento tradicionais.

As Plataformas de Coleta de Dados de Campo com Abordagem Móvel Ampliam a Base de Usuários Endereçável

Os aplicativos para smartphones agora mesclam sensores GNSS, câmera e lidar em fluxos de trabalho de levantamento simples, reduzindo os custos de coleta de dados de campo em até 70% e aumentando a precisão. [3]Trimble Inc., "Visão Geral para Investidores da Trimble – Agosto de 2024," TRIMBLE.COM As sobreposições de realidade aumentada ajudam os trabalhadores a visualizar utilitários enterrados, evitando acidentes de escavação. A sincronização offline protege a continuidade em zonas remotas, enquanto os uplinks 5G transmitem imagens em alta definição para supervisores, ressaltando como o mercado de Sistema de Informação Geográfica evolui para as operações de linha de frente.

A Classificação Automática de Imagens de Satélite por IA Acelera a Análise

Os modelos de linguagem visual agora identificam navios, estradas e estresse em cultivos diretamente em órbita, reduzindo a latência analítica de dias para minutos. As agências de defesa detectam construções ilícitas mais rapidamente, as seguradoras monitoram a exposição a catástrofes diariamente e as empresas do agronegócio ajustam a irrigação em tempo quase real. Os prestadores de serviços monetizam endpoints de API em vez de pixels brutos, expandindo a criação de valor do mercado de Sistema de Informação Geográfica.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade de integração de TI legada com sistemas OT e SCADA | -2.1% | Global, manufatura e serviços públicos | Curto prazo (≤ 2 anos) |

| Lacunas persistentes de qualidade/linhagem de dados em camadas de colaboração coletiva | -1.8% | Global, todos os usuários de informação geográfica voluntária | Médio prazo (2–4 anos) |

| Aumento das taxas de saída de nuvem para arquivos de imagens em escala de petabytes | -1.3% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Endurecimento do controle de exportação de dados geoespaciais de alta resolução | -1.1% | Global, defesa e comercial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de TI Legada com Sistemas OT e SCADA

Os serviços públicos que integram SIG moderno a sistemas SCADA de décadas se deparam com incompatibilidades de modelos de dados, lacunas de protocolo e novas superfícies de ameaças cibernéticas. A Liberty Utilities estendeu seu cronograma de migração em 18 meses devido a testes iterativos e desenvolvimento de middleware. Esses excessos direcionam os gastos para serviços profissionais, desacelerando as conversões de software no mercado de Sistema de Informação Geográfica.

Lacunas Persistentes de Qualidade/Linhagem de Dados em Camadas de Colaboração Coletiva

A informação geográfica voluntária ainda apresenta precisão irregular, especialmente fora das áreas urbanas da OCDE. Avaliações revisadas por pares em cidades europeias revelam atributos inconsistentes de pontos de interesse, forçando as empresas a orçar passagens de validação adicionais. Até que as ferramentas de conflação automatizada amadureçam, os usuários de missões críticas limitarão a dependência de contribuições abertas, limitando o crescimento em determinados nichos do mercado de Sistema de Informação Geográfica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Transformação Digital

A receita de serviços no mercado de Sistema de Informação Geográfica cresceu acentuadamente em 2026, avançando a um CAGR de 15,45% à medida que as empresas terceirizaram a migração para a nuvem, o ajuste de modelos de IA e o suporte ao ciclo de vida. Os pacotes de serviços gerenciados agora cobrem auditorias de qualidade de dados, aplicação de patches de segurança e monitoramento 24/7, transferindo os gastos de orçamentos de capital para orçamentos operacionais. O software ainda representa 53,60% das vendas de 2025, ancorado pelos portfólios ArcGIS, Hexagon NetWorks e Trimble Cityworks. Seu ritmo contínuo de atualizações — a Esri reinveste aproximadamente 28% do faturamento anual em P&D — mantém a velocidade de funcionalidades alta, enquanto os frameworks de API aberta acolhem extensões de terceiros. O hardware permanece essencial para receptores GNSS, scanners lidar e tablets robustos, mas as margens são comprimidas à medida que mais funções migram para a camada de software. O tamanho do mercado de Sistema de Informação Geográfica atrelado a remessas de hardware puro, portanto, cresce mais lentamente, mesmo com o aumento da contagem de sensores.

Os compradores do setor favorecem fornecedores capazes de entregar acordos de nível de serviço orientados a resultados; por exemplo, a decisão da Hexagon em 2025 de desinvestir ativos não essenciais liberou capital para reforçar as ofertas de suporte a assinaturas. Academias de treinamento, cadeias de ferramentas de DevOps e redes de parceiros certificados agora formam critérios críticos de seleção, sinalizando uma mudança de contagens de licenças para métricas de sucesso do cliente em todo o mercado de Sistema de Informação Geográfica.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Função: O Mapeamento Sustenta a Análise Orientada por Insights

O mapeamento detinha uma participação de 34,10% em 2025, fornecendo o contexto espacial para cada fluxo de trabalho posterior. No entanto, o subsegmento de análise está se expandindo mais rapidamente, com um CAGR de 15,70%, impulsionado por inferência de borda, modelos de fundação e arquiteturas de data lakehouse. As empresas incorporam geofencing preditivo em ERPs, enquanto as autoridades modelam ilhas de calor urbanas por meio de pilhas multiespectrais. O levantamento topográfico permanece estável, reinventado por meio de fotogrametria com drones que comprime capturas de terreno que levavam semanas em entregas no mesmo dia.

A telemática ganha com o roteamento de veículos elétricos e o monitoramento de cadeia de frio, integrando cálculos de autonomia específicos para veículos elétricos. Os serviços baseados em localização florescem por meio de aplicativos de varejo hiperpersonalizados que acionam promoções na loja, embora a concorrência das APIs nativas do sistema operacional de smartphones mantenha as margens dos fornecedores sob controle. Em geral, o mercado de Sistema de Informação Geográfica alinha os roteiros funcionais em torno de princípios holísticos de malha de dados, mesclando ingestão, catalogação e pipelines de IA sob um único guarda-chuva de governança.

Por Modo de Implantação: A Nuvem Impulsiona a Escalabilidade, o Híbrido Garante o Controle

Os clusters locais ainda hospedam 52,85% das instâncias implantadas, favorecidos pela defesa, serviços públicos e reguladores que exigem arquiteturas isoladas. No entanto, as pegadas em nuvem crescem a um CAGR de 16,05% à medida que os frameworks de nuvem soberana e as certificações equivalentes ao FedRAMP facilitam as barreiras de conformidade.

O tamanho do mercado de Sistema de Informação Geográfica atribuível a assinaturas em nuvem mais do que dobra entre 2026 e 2031. Pools de GPU, SQL geoespacial sem servidor e zonas de borda regionais oferecem desempenho elástico para análises de terreno com uso intensivo de computação. No entanto, o aumento das taxas de saída estimula novos padrões de hierarquização de armazenamento de objetos, inferência de IA em nuvem e compressão em órbita para manter o custo total de propriedade previsível. Os projetos híbridos gozam de maior interesse; a telemetria sensível é processada na borda, enquanto as camadas não confidenciais fluem para nuvens públicas para colaboração.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Usuário Final: Petróleo e Gás Avança à Medida que os Gêmeos Digitais Amadurecem

Transporte e logística contribuíram com 28,35% da receita de 2025, implantando SIG para roteamento de frotas, gerenciamento de pátios e conformidade transfronteiriça. Petróleo e gás registra a subida mais rápida, com um CAGR de 15,90% à medida que os produtores sobrepõem modelos de detecção de vazamentos e relatórios regulatórios sobre os gêmeos 3D das refinarias. A implantação da OMV demonstra como as auditorias espaciais contínuas reduzem o tempo de inatividade de inspeção e reforçam a transparência em ESG.

Governo e defesa permanecem como pilares, expandindo os fluxos de inteligência, vigilância e reconhecimento e os lançamentos da próxima geração do 9-1-1. Os serviços públicos aceleram a digitalização da rede, integrando análises de risco de vegetação e previsão de apagões. Construção, mineração e telecomunicações alcançam saltos qualitativos por meio de pipelines de lidar para BIM, monitoramento de paredes de minas e posicionamento de ondas milimétricas 5G, respectivamente. Coletivamente, esses setores verticais ilustram a crescente relevância do mercado de Sistema de Informação Geográfica nos ciclos de vida de ativos físicos.

Análise Geográfica

A América do Norte preservou 37,80% dos gastos de 2025, graças à infraestrutura de nuvem madura, ao robusto financiamento de P&D e aos mandatos de agências como a Lei de Dados Geoespaciais dos EUA, que padronizam a interoperabilidade e os metadados. Os programas federais garantem orçamentos plurianuais para modelagem de incêndios florestais, mapeamento de equidade de banda larga e resiliência de infraestrutura crítica. Empresas como a Trimble investem mais de USD 660 milhões anualmente em inovação, gerando patentes que reforçam a vantagem tecnológica da região. No entanto, o aumento das taxas de armazenamento em nuvem representa desafios de custo para análises de imagens em escala de petabytes, motivando negociações para nuvens soberanas localizadas.

A Ásia-Pacífico está no caminho para o maior CAGR regional de 15,95%, impulsionada pela modernização de megalópoles e pelos estímulos à infraestrutura. Singapura amplia o mapeamento 3D subterrâneo para mitigar restrições de espaço, enquanto a Missão de Gêmeo Digital da Índia conecta corredores logísticos com cadastros unificados em nível de parcelas. A colaboração de USD 1 bilhão da Arábia Saudita em gêmeo digital com a Naver sublinha as ambições do Golfo para a liderança em cidades inteligentes. Os obstáculos regionais incluem regras fragmentadas de residência de dados e controles de exportação variáveis, mas os lançamentos de satélites domésticos e as zonas de nuvem soberana estão mitigando as dependências.

O crescimento da Europa permanece estável, ancorado pela diretiva INSPIRE que democratiza conjuntos de dados de alto valor. O acesso aberto gera startups especializadas em pontuação de risco climático e análises de posicionamento de energias renováveis. O RGPD influencia o design de arquitetura, estimulando a computação aprimorada de privacidade e o processamento na região. América do Sul, Oriente Médio e África juntos representam uma base menor, mas exibem adoção acelerada em exploração mineral, agricultura de precisão e segurança de infraestrutura. Esses mercados frequentemente ignoram os sistemas legados, adotando SIG nativo em nuvem desde o início, ampliando assim o tamanho do mercado de Sistema de Informação Geográfica por meio de demanda em mercados virgens.

Cenário Competitivo

A concentração moderada caracteriza o mercado de Sistema de Informação Geográfica: Esri, Hexagon, Trimble, Bentley Systems e HERE Technologies coletivamente capturam uma estimativa de 60% da receita global. A Esri fortalece a dominância por meio de lançamentos de recursos trimestrais e um ecossistema de 2.000 parceiros. A Hexagon aguçou seu foco ao desinvestir USD 90 milhões em ativos não essenciais e reinvestindo em módulos de segurança pública habilitados por IA. A Trimble une hardware e SaaS, convertendo telemetria de dispositivos em painéis de assinatura que suavizam a volatilidade da receita.

A consolidação se acelera: a KKR adquiriu a IQGeo por USD 333 milhões para penetrar na orquestração de redes de telecomunicações, [4]KKR, "KKR Conclui a Aquisição do Negócio de Software Geoespacial IQGeo," KKR.COM enquanto a Siemens fechou um acordo de USD 10 bilhões pela Altair, casando simulação com gêmeos digitais geoespaciais. Enquanto isso, HERE e AWS comprometeram USD 1 bilhão ao longo de dez anos para incorporar mapeamento rico em IA em veículos definidos por software. Startups como a Mach9 garantiram USD 12 milhões para acelerar o processamento de nuvens de pontos lidar em 96 vezes, ameaçando os fluxos de trabalho dos incumbentes.

As alavancas competitivas se voltam para bibliotecas de modelos de IA, runtimes otimizados para borda e soluções específicas para setores. Os fornecedores incorporam grandes modelos de linguagem para traduzir prompts em linguagem natural em consultas espaciais, ampliando o alcance do usuário além dos especialistas em SIG. As licenças regulatórias para imagens com resolução inferior a 30 cm atuam como fossos defensivos, enquanto os mecanismos de geocodificação de código aberto e os mecanismos de tiles vetoriais corroem o bloqueio em outros lugares. Em última análise, os players capazes de oferecer soluções prontas para uso, em conformidade com regulamentações e agnósticas em relação à nuvem comandam múltiplos de avaliação premium em todo o mercado de Sistema de Informação Geográfica.

Líderes do Setor de Sistema de Informação Geográfica

Environmental Systems Research Institute, Inc. (Esri)

Hexagon AB

Trimble Inc.

Autodesk, Inc.

Bentley Systems, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A EarthDaily garantiu um financiamento de empréstimo de USD 60 milhões para acelerar a expansão da constelação de satélites, aumentando a resolução temporal para serviços de imagens comerciais.

- Agosto de 2025: A MDA Space ganhou um contrato de USD 1,3 bilhão da EchoStar para construir a primeira rede 5G em órbita baixa terrestre compatível com 3GPP, com opções elevando o valor para USD 2,5 bilhões.

- Julho de 2025: A Hexagon AB vendeu ativos de negócios não essenciais em sua unidade de Segurança, Infraestrutura e Geoespacial, desinvestindo fluxos de receita no valor de USD 90 milhões para redobrar as assinaturas de software.

- Julho de 2025: A Esri firmou parceria com o Google Maps Platform para incorporar tiles 3D fotorrealistas cobrindo 2.500 cidades ao ArcGIS, elevando a visualização de planejamento urbano.

- Março de 2025: A Siemens concluiu a aquisição de USD 10 bilhões da Altair, alinhando simulações de CAE com fluxos de trabalho de gêmeos digitais geoespaciais.

- Janeiro de 2025: A HERE Technologies assinou uma aliança de 10 anos e USD 1 bilhão com a AWS para codesenvolver mecanismos de mapeamento com IA para OEMs automotivos.

Escopo do Relatório do Mercado Global de Sistema de Informação Geográfica

Os Sistemas de Informação Geográfica (SIG) armazenam, analisam e visualizam dados para posições geográficas na superfície da Terra. O SIG é uma ferramenta baseada em computador que examina relações espaciais, padrões e tendências. Ao conectar a geografia com os dados, o SIG aprimora a compreensão dos dados usando um contexto geográfico.

O mercado de Sistema de Informação Geográfica é segmentado por componente (hardware e software), por função (mapeamento, levantamento topográfico, telemática e navegação, serviços baseados em localização), por usuário final (agricultura, serviços públicos e mineração, entre outros) e por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Mapeamento |

| Levantamento Topográfico |

| Telemática e Navegação |

| Serviços Baseados em Localização |

| Gerenciamento e Análise de Dados Geoespaciais |

| Local |

| Nuvem |

| Agricultura |

| Serviços Públicos |

| Mineração |

| Construção |

| Transporte e Logística |

| Petróleo e Gás |

| Governo e Defesa |

| Telecomunicações |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Função | Mapeamento | ||

| Levantamento Topográfico | |||

| Telemática e Navegação | |||

| Serviços Baseados em Localização | |||

| Gerenciamento e Análise de Dados Geoespaciais | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor de Usuário Final | Agricultura | ||

| Serviços Públicos | |||

| Mineração | |||

| Construção | |||

| Transporte e Logística | |||

| Petróleo e Gás | |||

| Governo e Defesa | |||

| Telecomunicações | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho dos gastos com inteligência de localização até 2031?

O mercado de Sistema de Informação Geográfica está projetado para atingir USD 31,8 bilhões até 2031, quase dobrando os níveis de 2026 a um CAGR de 13,94%.

Qual componente supera os demais nos próximos cinco anos?

Os serviços, graças à demanda por migração para a nuvem e suporte gerenciado, devem crescer a um CAGR de 15,45%, à frente de software e hardware.

Por que a Ásia-Pacífico registra a taxa de crescimento mais rápida?

Programas de cidades inteligentes financiados pelo governo, grandes obras de infraestrutura e alta penetração de dispositivos móveis impulsionam um CAGR regional de 15,95%.

O que limita a adoção em serviços públicos?

A integração do SIG moderno com sistemas SCADA legados aumenta a complexidade dos projetos, impõe requisitos de cibersegurança e estende os cronogramas.

Como a IA está transformando a análise geoespacial?

A inferência em órbita e em nuvem agora classifica imagens de satélite em minutos, possibilitando insights rápidos sobre saúde de cultivos, defesa e risco climático.

Qual negócio recente sinaliza a crescente consolidação?

A aquisição de USD 333 milhões da IQGeo pela KKR destaca o interesse do capital privado em plataformas geoespaciais centradas em telecomunicações.

Página atualizada pela última vez em: