Tamanho e Participação do Mercado de Software Vertical

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 164.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 282.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Vertical por Mordor Intelligence

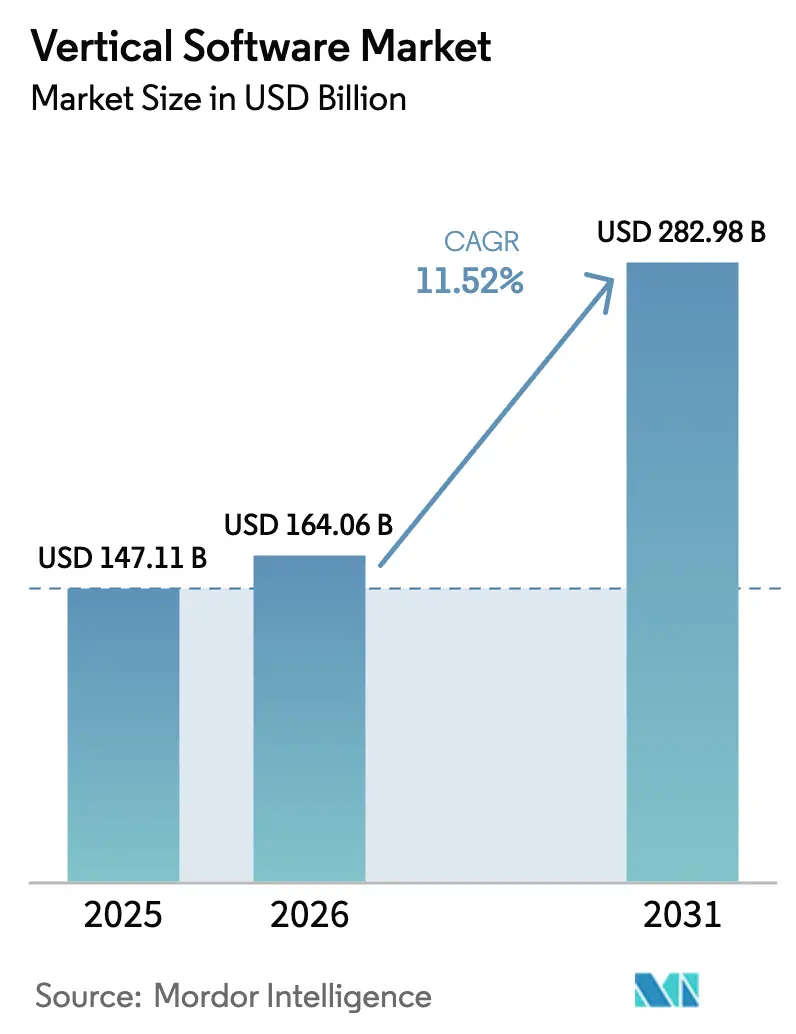

O tamanho do mercado de software vertical foi avaliado em USD 147,11 bilhões em 2025 e estima-se que cresça de USD 164,06 bilhões em 2026 para atingir USD 282,98 bilhões até 2031, a um CAGR de 11,52% durante o período de previsão (2026-2031). O abandono de suítes genéricas em favor de nuvens setoriais ricas em fluxos de trabalho está acelerando a adoção, enquanto a análise de dados incorporada e a configuração de baixo código reduzem o tempo de obtenção de valor para os compradores. A economia de assinaturas e a capacidade de escalonamento automático impulsionaram a implantação em nuvem para o primeiro plano, e o design de microsserviços combináveis agora permite que as empresas integrem módulos de melhor desempenho com mínima disrupção. As empresas do mercado intermediário são as que mais se beneficiam, pois o SaaS vertical elimina as barreiras de capital e talento que antes favoreciam os grandes incumbentes, e os conjuntos de ferramentas nativos de IA desbloqueiam casos de uso de precisão em manufatura, saúde e agricultura. Regionalmente, os gastos maduros da América do Norte ainda dominam a receita, porém as implantações com foco em dispositivos móveis no Oriente Médio e na África estão expandindo a base endereçável mais rapidamente, remodelando as prioridades de entrada no mercado dos fornecedores.

Principais Conclusões do Relatório

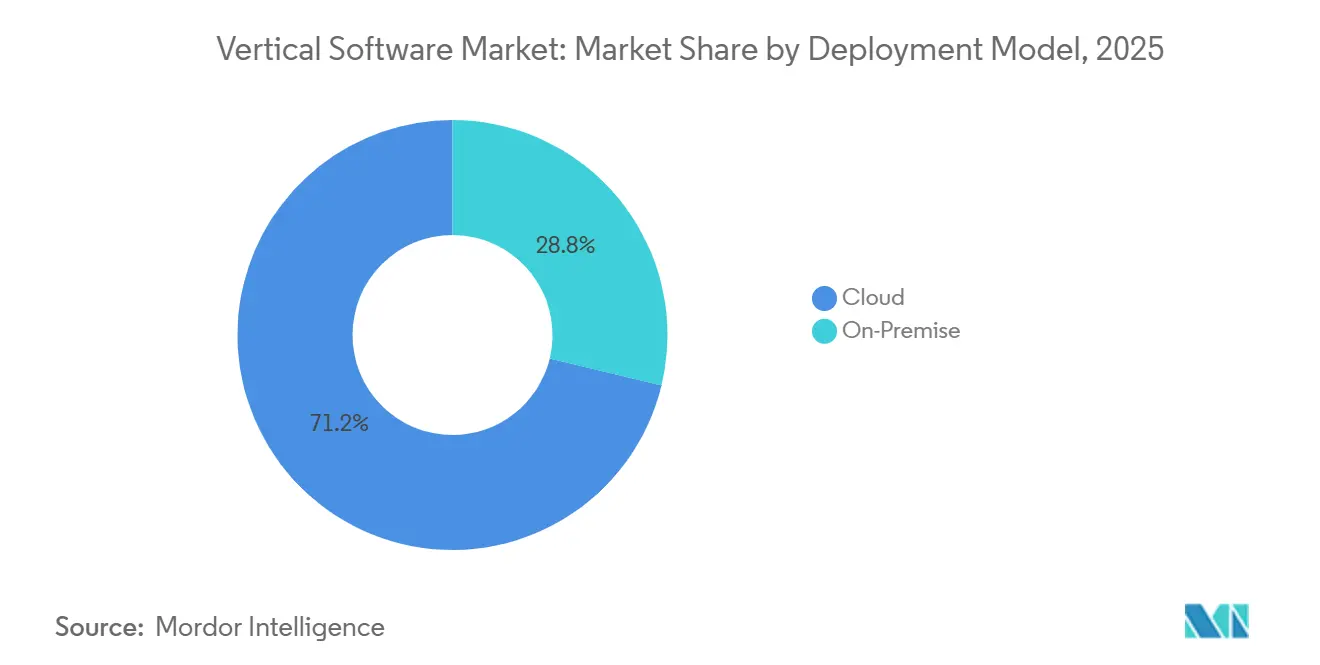

- Por modelo de implantação, a nuvem capturou 71,22% da participação do mercado de software vertical em 2025 e registrou o maior CAGR projetado de 11,96% até 2031.

- Por tamanho de organização, as pequenas e médias empresas responderam por 57,63% da participação do mercado de software vertical em 2025 e estão projetadas para expandir a um CAGR de 11,93% entre 2026 e 2031.

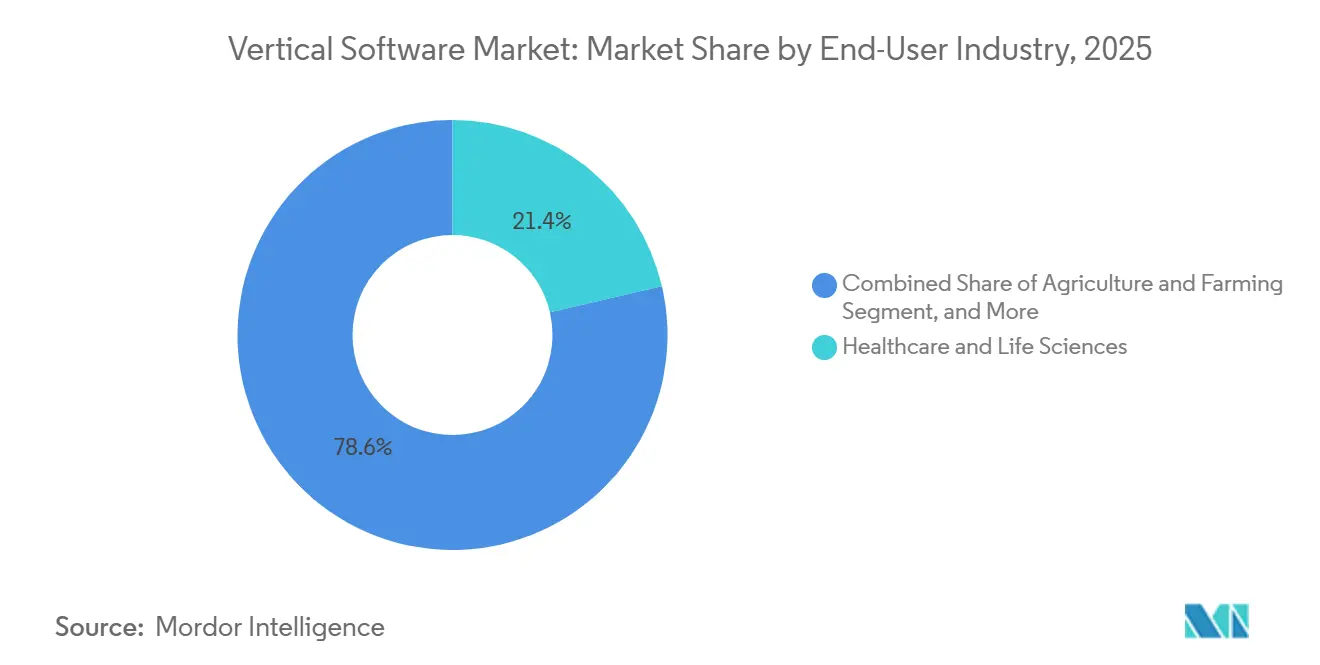

- Por setor do usuário final, saúde e ciências da vida lideraram com 21,36% de participação na receita em 2025, enquanto a agricultura deve registrar o crescimento mais rápido a um CAGR de 13,12% até 2031.

- Por aplicação, a gestão de relacionamento com o cliente respondeu por 24,72% da participação na receita em 2025, enquanto as aplicações de gestão da cadeia de suprimentos devem crescer a um CAGR de 12,33% até 2031.

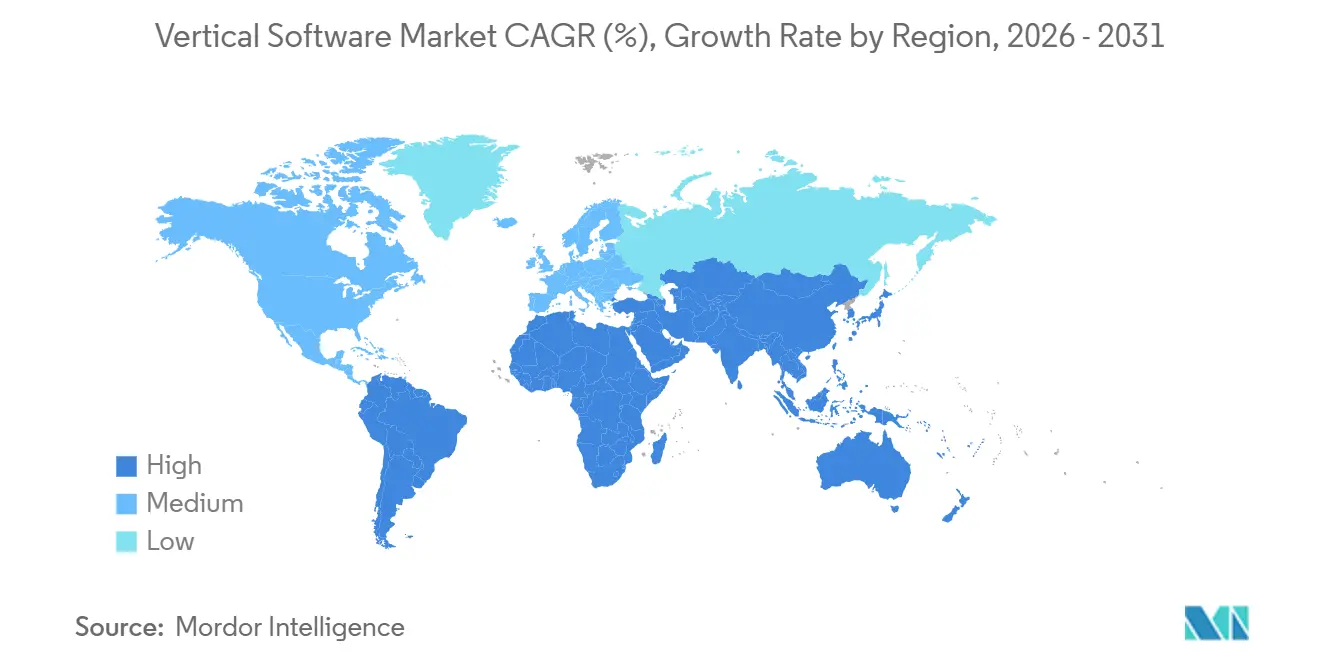

- Por geografia, a América do Norte respondeu por 42,38% da participação do mercado de software vertical em 2025, enquanto o Oriente Médio e a África estão projetados para avançar a um CAGR de 12,56% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software Vertical

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de Plataformas de Nuvem Específicas do Setor Acelerando a Adoção nos Estados Unidos e na Europa | +3.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressões de Conformidade Regulatória em BFSI e Saúde Impulsionando Soluções Especializadas | +2.8% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conjuntos de Ferramentas de IA e AM Impulsionando a Modernização da Manufatura de Médio Porte na Ásia-Pacífico | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Digitalização das Cadeias de Suprimentos Agro-Alimentares Impulsionando o SaaS de Tecnologia Agrícola na América do Sul | +1.9% | América do Sul, com ganhos iniciais no Brasil e na Argentina | Longo prazo (≥ 4 anos) |

| Programas de Hospitais Inteligentes Financiados pelo Governo Impulsionando Software de Tecnologia em Saúde | +1.3% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Arquiteturas de Malha de Dados Lideradas pelo Setor Criando Oportunidades de Análise de Nicho | +0.9% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de Plataformas de Nuvem Específicas do Setor Acelerando a Adoção

Os hiperescaladores e fornecedores independentes de software agora disponibilizam nuvens setoriais pré-configuradas que integram fluxos de trabalho essenciais, controles de conformidade de referência e serviços de parceiros selecionados, reduzindo os ciclos de implantação de meses para semanas.[1]Microsoft Corp., "Soluções de Nuvem Setorial," microsoft.com Os compradores na Europa preferem versões localizadas que estejam alinhadas com o Regulamento Geral de Proteção de Dados e com a futura Lei de Dados, reforçando a demanda por opções de hospedagem soberana. Os adotantes do setor bancário apontam para as regras de open banking sob a Diretiva de Serviços de Pagamento revisada, que exigem orquestração de API em tempo real e registro de consentimento, recursos indisponíveis em sistemas legados. Os sistemas de saúde que migram registros eletrônicos para o Microsoft Cloud para Saúde ou para a plataforma de Saúde da Oracle obtêm certificações nativas ISO 27001 e ISO 27701, reduzindo assim os prazos de revisão de segurança. À medida que mais fornecedores adicionam microsserviços combináveis, os clientes podem trocar módulos sem uma reimplementação completa, ampliando o conjunto endereçável de clientes do mercado intermediário.

Pressões de Conformidade Regulatória em BFSI e Saúde Impulsionando Soluções Especializadas

Uma rede cada vez mais rígida de regulamentações — a HIPAA nos Estados Unidos, o GDPR na Europa e o Padrão de Segurança de Dados do Setor de Cartões de Pagamento em todo o mundo — exige trilhas de auditoria granulares, acesso baseado em funções e relatórios automatizados de violações que as suítes horizontais raramente fornecem de forma nativa. Os bancos que enfrentam Basileia III e IFRS 9 precisam executar modelos de risco e perda esperada em tempo quase real, impulsionando a adoção de plataformas de tesouraria e crédito desenvolvidas especificamente para esse fim. Os hospitais que migram para o reembolso baseado em valor dependem de software que integra dados clínicos, de sinistros e determinantes sociais de saúde para atender às métricas de qualidade exigidas pelos programas Medicare.[2]Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Acesso do Paciente," cms.gov As empresas de ciências da vida automatizam o relato de eventos adversos e as submissões de ensaios por meio de plataformas verticais já alinhadas com as diretrizes do Conselho Internacional de Harmonização, reduzindo o tempo de protocolo e as consultas regulatórias. As equipes de compras inserem cada vez mais a certificação HL7 FHIR como pré-requisito, filtrando fornecedores sem credenciais comprovadas de interoperabilidade.

Conjuntos de Ferramentas de IA e AM Impulsionando a Modernização da Manufatura de Médio Porte

94% dos fabricantes da Ásia-Pacífico investiram em projetos-piloto de IA generativa em 2025, incorporando modelos de inspeção por visão computacional e manutenção preditiva em sistemas de execução de chão de fábrica.[3]Rockwell Automation Inc., "Relatório sobre o Estado da Manufatura Inteligente 2025," rockwellautomation.com Os subsídios das Indústrias Conectadas do Japão cobrem até 50% dos custos de implantação, acelerando a adoção entre fornecedores de segundo nível que anteriormente careciam de talentos em ciência de dados. As concessões provinciais da China no âmbito da iniciativa China Digital priorizam fornecedores domésticos que combinam IA com segurança da internet industrial, elevando os requisitos de conteúdo local. As plataformas verticais modernas são fornecidas com orquestração de modelos por arrastar e soltar e pesos pré-treinados, permitindo que engenheiros de planta ajustem algoritmos sem escrever código. A conformidade com os padrões de cibersegurança IEC 62443 é agora um requisito básico em licitações, garantindo que os ganhos de IA não enfraqueçam as defesas de tecnologia operacional.

Digitalização das Cadeias de Suprimentos Agro-Alimentares Impulsionando o SaaS de Tecnologia Agrícola

Os produtores sul-americanos implantam plataformas que combinam imagens de satélite, telemetria de sensores de solo e feeds de preços de commodities para otimizar o uso de insumos e o momento da colheita, reduzindo as perdas pós-colheita em até 30% em projetos-piloto brasileiros. O programa de rastreabilidade em blockchain da Argentina vincula dados da fazenda a documentos de exportação, reduzindo os custos de certificação e ampliando o acesso ao mercado para produtos orgânicos. A Corporação Financeira Internacional contabiliza mais de 1.200 startups ativas de tecnologia agrícola na América Latina que, juntas, captaram USD 2,3 bilhões entre 2023 e 2025, intensificando a concorrência e a diversidade de soluções. Os registros de créditos de carbono integrados às suítes de gestão de fazendas oferecem aos pequenos produtores uma nova fonte de receita, ao mesmo tempo em que se alinham com os compromissos corporativos de neutralidade de carbono. Os conjuntos de ferramentas de interoperabilidade, como o Conjunto de Ferramentas de Programação de Aplicações de Dados Agrícolas, padronizam o intercâmbio de dados, fomentando a consolidação do ecossistema e reduzindo os riscos de dependência de fornecedor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Silos de Dados Legados Retardando a Migração para a Nuvem Vertical no Setor Público | -1.8% | Global, com desafios agudos na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Escassez de Talentos com Conhecimento do Domínio Limitando a Velocidade de Personalização | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Seguro de Responsabilidade Cibernética Elevando o Custo Total de Propriedade | -1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de Múltiplas Jurisdições Dificultando Implantações Transfronteiriças na Europa e na Ásia-Pacífico | -1.0% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Silos de Dados Legados Retardando a Migração para a Nuvem Vertical no Setor Público

Os governos ainda executam cargas de trabalho de missão crítica em mainframes codificados em linguagens obsoletas, com dados armazenados em formatos proprietários que resistem à extração, atrasando a prontidão para a nuvem. Os estatutos de compras frequentemente exigem hospedagem local ou topologias híbridas que preservam a infraestrutura já amortizada, diminuindo o apelo econômico das conversões para SaaS. Mesmo quando as agências orçam para modernização, o FedRAMP ou a Diretiva NIS2 Europeia impõem autorizações de segurança que acrescentam de 12 a 18 meses de prazo a cada implantação. A Comissão Europeia destinou EUR 7,5 bilhões para tecnologia da informação no setor público entre 2021 e 2027, mas o progresso permanece desigual à medida que os estados-membros equilibram prioridades concorrentes e capacidade especializada limitada. Até que os utilitários de migração automatizada amadureçam, esses nós legados continuarão a frear o impulso do setor público.

Escassez de Talentos com Conhecimento do Domínio Limitando a Velocidade de Personalização

As implementações verticais exigem especialistas que combinem conhecimento setorial com habilidades de plataforma — um perfil de talento que as universidades raramente cultivam. As escassez globais podem deixar 85 milhões de funções tecnológicas sem preenchimento até 2030, com lacunas agudas em informática de saúde, modelagem financeira e automação industrial. Os fornecedores relatam esperas de um ano para contratar consultores de fluxo de trabalho clínico ou arquitetos de soluções de risco de crédito, estendendo os cronogramas dos projetos e inflando as horas faturáveis. Os governos promovem iniciativas de requalificação, mas a maioria dos programas enfatiza a codificação genérica em detrimento da configuração específica do domínio, deixando o descompasso central sem solução. Sem pipelines coordenados entre a indústria e a academia, a escassez de talentos continuará a retardar a personalização e a restringir a expansão do software vertical.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Domínio da Nuvem Reforçado pelos Ganhos de Combinabilidade

As soluções em nuvem detinham uma expressiva participação de 71,22% do mercado de software vertical em 2025, e o segmento deve registrar um CAGR de 11,96% até 2031. A liderança reflete uma preferência decisiva dos compradores por preços de assinatura, recursos de escalonamento automático e arquiteturas de microsserviços que aceleram os lançamentos de funcionalidades e os patches de segurança. À medida que as nuvens setoriais agrupam controles de conformidade de referência, as equipes de compras alcançam ciclos de auditoria mais curtos e aprovações mais rápidas, aprofundando a adoção em bancos, saúde e construção. As implantações locais persistem em ambientes de defesa e infraestrutura crítica, onde redes isoladas permanecem obrigatórias, mas o crescimento é marginal à medida que os recursos de modernização migram para ambientes híbridos ou totalmente em nuvem.

As topologias híbridas que mantêm dados sensíveis localmente enquanto movem a análise para a nuvem oferecem um caminho de transição para organizações regulamentadas, mas adicionam complexidade na federação de identidades e na sincronização de dados. Padrões como a ISO 22301 para continuidade de negócios e a ISO 27017 para segurança em nuvem agora aparecem em quase todas as solicitações de proposta, estabelecendo expectativas de base para tempo de atividade e criptografia. Os hiperescaladores respondem com regiões de nuvem soberana que satisfazem as regras de residência de dados sem sacrificar a elasticidade, ampliando o conjunto endereçável de assinaturas de nuvem no mercado de software vertical.

Por Tamanho de Organização: PMEs Aproveitam o SaaS Vertical para Contornar Restrições Legadas

As pequenas e médias empresas responderam por 57,63% da receita de 2025 e estão projetadas para expandir a um CAGR de 11,93% entre 2026 e 2031. As plataformas com foco em dispositivos móveis que são fornecidas com fluxos de trabalho predefinidos, atualizações automatizadas e relatórios regulatórios integrados permitem que empresas menores evitem o pesado esforço de TI antes necessário para o planejamento de recursos empresariais. Clínicas, fabricantes contratados e varejistas especializados frequentemente migram diretamente de planilhas para suítes em nuvem, obtendo ganhos de produtividade em semanas. O Programa Europa Digital da União Europeia canaliza subsídios e treinamento para a digitalização das PMEs, acelerando as decisões de compra.

As grandes empresas, que responderam por 42,37% das vendas de 2025, enfrentam roteiros de migração de vários anos e integrações legadas incorporadas que retardam as implantações, embora projetos-piloto em unidades de negócios individuais estejam se tornando comuns. Essas empresas escolhem cada vez mais arquiteturas combináveis, para que as equipes regionais possam conectar módulos localizados de impostos, folha de pagamento ou privacidade sem aguardar os lançamentos de modelos globais. Os roteiros de fornecedores que prometem APIs compatíveis com versões anteriores e configuração sem código atraem ambos os grupos, mas a agilidade relativa das PMEs mantém sua curva de adoção mais acentuada, reforçando sua liderança no crescimento da participação no mercado de software vertical.

Por Setor do Usuário Final: Saúde Lidera a Participação, Agricultura Registra o Crescimento Mais Rápido

Saúde e ciências da vida responderam por 21,36% da receita de 2025, apoiadas pela modernização de registros eletrônicos de saúde, adoção de telessaúde e métricas de reembolso baseado em valor mais rígidas. Os provedores preferem plataformas certificadas para HL7 FHIR para interoperabilidade, permitindo o intercâmbio contínuo de dados com pagadores e redes de pesquisa. O BFSI segue, impulsionado por mandatos de open banking que exigem mecanismos de risco em tempo real e orquestração de consentimento. Esses setores exigem trilhas de auditoria rigorosas, posicionando as suítes desenvolvidas especificamente para esse fim à frente das alternativas horizontais.

A agricultura registra o crescimento mais rápido a um CAGR de 13,12%, à medida que as aplicações de agricultura de precisão combinam imagens de satélite, telemetria de IoT do solo e registros de créditos de carbono para aumentar os rendimentos e abrir novas fontes de receita. Os incentivos governamentais no Brasil e na Argentina subsidiam a adoção, enquanto o capital de risco apoia mais de 1.200 startups de tecnologia agrícola na América Latina. Os segmentos verticais de educação, governo e mídia também estão crescendo, impulsionados por modelos de instrução híbrida, digitalização de serviços ao cidadão e monetização centrada em streaming. Coletivamente, esses variados casos de uso diversificam a demanda e expandem o mercado de software vertical em todos os setores.

Por Aplicação: CRM Domina, SCM Avança com Base em Imperativos de Resiliência

A gestão de relacionamento com o cliente respondeu por 24,72% da receita de 2025, à medida que as empresas buscam o engajamento omnicanal e perfis unificados de clientes. Os módulos para alcance automatizado, chatbots de atendimento e análise preditiva de upsell agora são fornecidos pré-ajustados para bancos, saúde e hospitalidade, reduzindo o esforço de personalização. O rastreamento de consentimento incorporado se alinha com as regras de privacidade de dados cada vez mais rígidas, tornando o CRM uma âncora indispensável em muitos roteiros de transformação digital.

A gestão da cadeia de suprimentos deve avançar a um CAGR de 12,33% até 2031, refletindo a urgência corporativa de fortalecer a logística contra mudanças tarifárias e nearshoring. As suítes modernas integram detecção de demanda, orquestração de estoque e rastreamento de emissões, alinhando a resiliência operacional com as divulgações de sustentabilidade. As ofertas de ERP vertical continuam a agrupar finanças, RH e livros de produção, mas o crescimento é mais estável, pois muitas empresas já possuem funcionalidade de base. As aplicações de gestão de recursos humanos evoluem para mecanismos de planejamento baseados em competências, preparando as empresas para as iminentes escassezes de talentos destacadas pela Organização Internacional do Trabalho. Em conjunto, essas dinâmicas confirmam que a profundidade do fluxo de trabalho, a prontidão regulatória e os insights orientados por dados permanecem fatores decisivos que orientam os gastos no nível de aplicação no setor de software vertical.

Análise Geográfica

A América do Norte respondeu por 42,38% da receita global em 2025, impulsionada por gastos sofisticados em saúde, BFSI e tecnologia. Os provedores dos Estados Unidos aceleram as compras de software para cumprir os mandatos de interoperabilidade, enquanto os exportadores de recursos naturais do Canadá adotam suítes de relatórios ESG. Os fabricantes do México estão implantando plataformas verticais para cumprir as regras de origem do USMCA, refletindo o aperto da cadeia de suprimentos. Embora a região tenha expandido 10,1% durante 2020-2025, sua participação está gradualmente diminuindo à medida que os mercados emergentes crescem mais rapidamente. A América do Sul deve avançar a 11,8% até 2031. O lançamento do open banking no Brasil e os incentivos de agricultura de precisão na Argentina estimulam a adoção de SaaS vertical em finanças e agricultura. Os blocos comerciais regionais promovem a interoperabilidade, incentivando a adoção de plataformas transfronteiriças em mineração, energia e logística.

A Europa respondeu por 28,4% da receita de 2025, com o GDPR, a futura Lei de Dados e o Espaço Europeu de Dados de Saúde impulsionando os gastos orientados à conformidade. Os subsídios da Indústria 4.0 da Alemanha e da Indústria do Futuro da França impulsionam a adoção de software de manufatura, enquanto a divergência regulatória pós-Brexit do Reino Unido cria requisitos de conformidade dupla, reforçando a demanda por ferramentas especializadas. A Ásia-Pacífico deve crescer a 12,1% até 2031. A iniciativa China Digital da China, o roteiro Sociedade 5.0 do Japão e o programa de Incentivo Vinculado à Produção da Índia canalizam subsídios para manufatura inteligente, comércio eletrônico e saúde digital. O Novo Acordo da Coreia do Sul amplifica as implantações de IA e 5G, e os governos da ASEAN coordenam regras de privacidade transfronteiriças, facilitando a expansão do SaaS. Esses investimentos ampliam coletivamente o tamanho endereçável do mercado de software vertical na região mais populosa do mundo.

O Oriente Médio e a África registrarão o CAGR regional mais rápido de 12,56%. Os estados do Conselho de Cooperação do Golfo investem em soluções de governo eletrônico, turismo e saúde digital alinhadas com as agendas nacionais de diversificação, enquanto Quênia, Nigéria e África do Sul expandem ecossistemas de fintech que superam a dependência de redes de cartões. Os protocolos de livre comércio continental e os esquemas pan-africanos de identidade digital reduzem ainda mais as barreiras de adoção, posicionando a região como uma fronteira-chave para o mercado de software vertical.

Cenário Competitivo

O mercado de software vertical é moderadamente concentrado, com os dez maiores fornecedores respondendo por aproximadamente 35% da receita de 2025, deixando espaço significativo para especialistas de nicho prosperarem. Os líderes de escala ancoram suas posições por meio de conformidade certificada, ampla cobertura de fluxo de trabalho e contratos de clientes de vários anos que limitam a rotatividade. As barreiras de entrada no mercado permanecem baixas para startups nativas da nuvem, mas a expansão sustentada ainda depende de expertise no domínio e foco na entrada no mercado. No geral, a rivalidade é intensa, mas o poder de precificação varia amplamente por setor e pela criticidade regulatória de cada aplicação. A maioria dos segmentos, portanto, se assemelha a um mosaico de marcas dominantes e longas caudas de fornecedores menores.

Líderes especializados como a Veeva Systems em ciências da vida, a Guidewire Software em seguros de propriedade e acidentes, e a Procore Technologies em construção mantêm fossos defensáveis ao incorporar regulamentações do setor e fluxos de trabalho de melhores práticas diretamente em suas bases de código. Os gigantes horizontais estão contra-atacando essa estratégia de profundidade; Microsoft, Salesforce, Oracle e SAP agora oferecem nuvens setoriais dedicadas, modelos de dados pré-configurados e equipes de vendas especializadas para capturar participação em setores regulamentados. Seu sucesso varia porque os compradores ainda pesam a amplitude do ecossistema em relação à imersão no domínio oferecida por rivais menores. Parceiros como integradores de sistemas globais e hiperescaladores frequentemente inclinam a balança nos resultados competitivos ao agrupar serviços de migração ou oferecer preços preferenciais de infraestrutura. Empreendimentos conjuntos e acordos de marca branca, portanto, se multiplicam à medida que os fornecedores buscam fechar lacunas de capacidade sem um longo desenvolvimento interno.

As consolidações lideradas por private equity conduzidas pela Constellation Software continuam a agregar dezenas de fornecedores verticais de pequena escala, ganhando economias de escopo enquanto preservam a autonomia da marca para proteger a fidelidade dos clientes. O capital de risco apoia desafiantes nativos de IA que combinam automação de fluxo de trabalho com pagamentos incorporados e mercados de dados, remodelando nichos pouco digitalizados como serviços de campo e varejo especializado. A IA generativa, a proveniência em blockchain e a orquestração de baixo código estão emergindo como os novos campos de batalha, deslocando a concorrência das listas de funcionalidades para a precisão algorítmica e os efeitos de rede de dados. Essas forças garantem coletivamente que os ciclos de inovação permaneçam acelerados, os pipelines de aquisição permaneçam ativos e a dinâmica competitiva evolua rapidamente em todo o mercado de software vertical.

Líderes do Setor de Software Vertical

Constellation Software Inc.

Verisk Analytics, Inc.

athenahealth, Inc.

Bio-Logic Science Instruments SA

VetBadger LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Veeva Systems adquiriu a Crossix Solutions por USD 430 milhões para fortalecer a análise de eficácia de marketing em tempo real.

- Dezembro de 2025: A Shopify lançou o Commerce Components, permitindo que as empresas incorporem o checkout e o inventário da Shopify em suas pilhas existentes.

- Novembro de 2025: A Procore Technologies fez parceria com a Autodesk para sincronizar operações de Modelagem da Informação da Construção e de campo para empreiteiros.

- Outubro de 2025: A ServiceTitan captou USD 250 milhões na rodada de financiamento Série F para expandir internacionalmente e adicionar agendamento com tecnologia de IA.

Escopo do Relatório Global do Mercado de Software Vertical

O Relatório do Mercado de Software Vertical é Segmentado por Modelo de Implantação (Nuvem e Local), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Educação, Governo e Jurídico, Mídia, Entretenimento e Hospitalidade, Vestuário e Moda, Agricultura e Agropecuária, Outros Setores do Usuário Final), Aplicação (Gestão de Relacionamento com o Cliente, Planejamento de Recursos Empresariais, Gestão da Cadeia de Suprimentos, Gestão de Recursos Humanos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Educação |

| Governo e Jurídico |

| Mídia, Entretenimento e Hospitalidade |

| Vestuário e Moda |

| Agricultura e Agropecuária |

| Outros Setores do Usuário Final |

| Gestão de Relacionamento com o Cliente |

| Planejamento de Recursos Empresariais |

| Gestão da Cadeia de Suprimentos |

| Gestão de Recursos Humanos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Educação | |||

| Governo e Jurídico | |||

| Mídia, Entretenimento e Hospitalidade | |||

| Vestuário e Moda | |||

| Agricultura e Agropecuária | |||

| Outros Setores do Usuário Final | |||

| Por Aplicação | Gestão de Relacionamento com o Cliente | ||

| Planejamento de Recursos Empresariais | |||

| Gestão da Cadeia de Suprimentos | |||

| Gestão de Recursos Humanos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de software vertical deve crescer até 2031?

O tamanho do mercado de software vertical deve crescer de USD 164,06 bilhões em 2026 para USD 282,98 bilhões até 2031, registrando um CAGR de 11,52%.

Qual modelo de implantação lidera os gastos atuais?

As soluções em nuvem detinham 71,22% da receita de 2025 e continuam a superar as alternativas locais.

Qual segmento está se expandindo mais rapidamente por setor do usuário final?

A agricultura é o segmento de usuário final de crescimento mais rápido, avançando a um CAGR de 13,12% com base no software de agricultura de precisão.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio e a África devem registrar o CAGR regional mais rápido de 12,56% até 2031.

Quem são os notáveis líderes especializados em software vertical?

Empresas como Veeva Systems, Guidewire Software e Procore Technologies ocupam posições sólidas em ciências da vida, seguros e construção, respectivamente.

Por que as aplicações de gestão da cadeia de suprimentos estão ganhando impulso?

As empresas estão digitalizando compras, estoque e logística para gerenciar mudanças tarifárias e nearshoring, impulsionando as aplicações de gestão da cadeia de suprimentos a um CAGR de 12,33%.

Página atualizada pela última vez em: