Tamanho e Participação do Mercado de Móveis e Artigos de Decoração para o Lar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

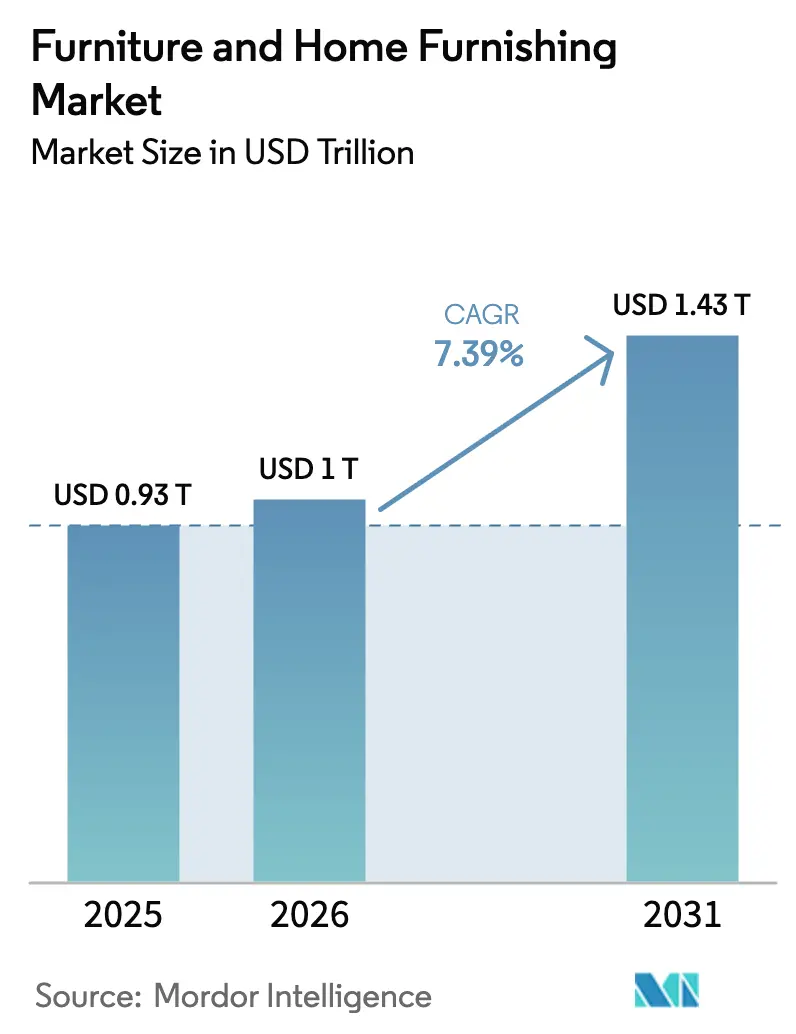

| Tamanho do Mercado (2026) | 1 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.43 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis e Artigos de Decoração para o Lar por Mordor Intelligence

O tamanho do Mercado de Móveis e Artigos de Decoração para o Lar foi avaliado em USD 0,93 trilhão em 2025 e estima-se que cresça de USD 1 trilhão em 2026 para atingir USD 1,43 trilhão até 2031, a um CAGR de 7,39% durante o período de previsão (2026-2031).

A mudança acompanha a normalização dos padrões de demanda pós-pandemia, uma transição duradoura para o trabalho híbrido e o investimento sustentado em capacidades omnicanal que ampliam o alcance e a conversão em todos os formatos. Fabricantes e varejistas líderes estão expandindo lojas de menor porte, aprofundando os serviços de planejamento em loja e ampliando a capacidade de entrega na última milha para reduzir devoluções e custos logísticos em categorias com logística de grande volume. As estratégias de compras estão se adaptando à exposição tarifária e à volatilidade de fornecimento de madeira, aço, alumínio e componentes críticos, com algumas empresas adotando nearshoring ou duplo fornecimento para manter os níveis de serviço. Operadores selecionados estão equilibrando essas pressões com ações de precificação e alocação disciplinada de capital para financiar a expansão onde os canais digital e físico se reforçam mutuamente.

Principais Conclusões do Relatório

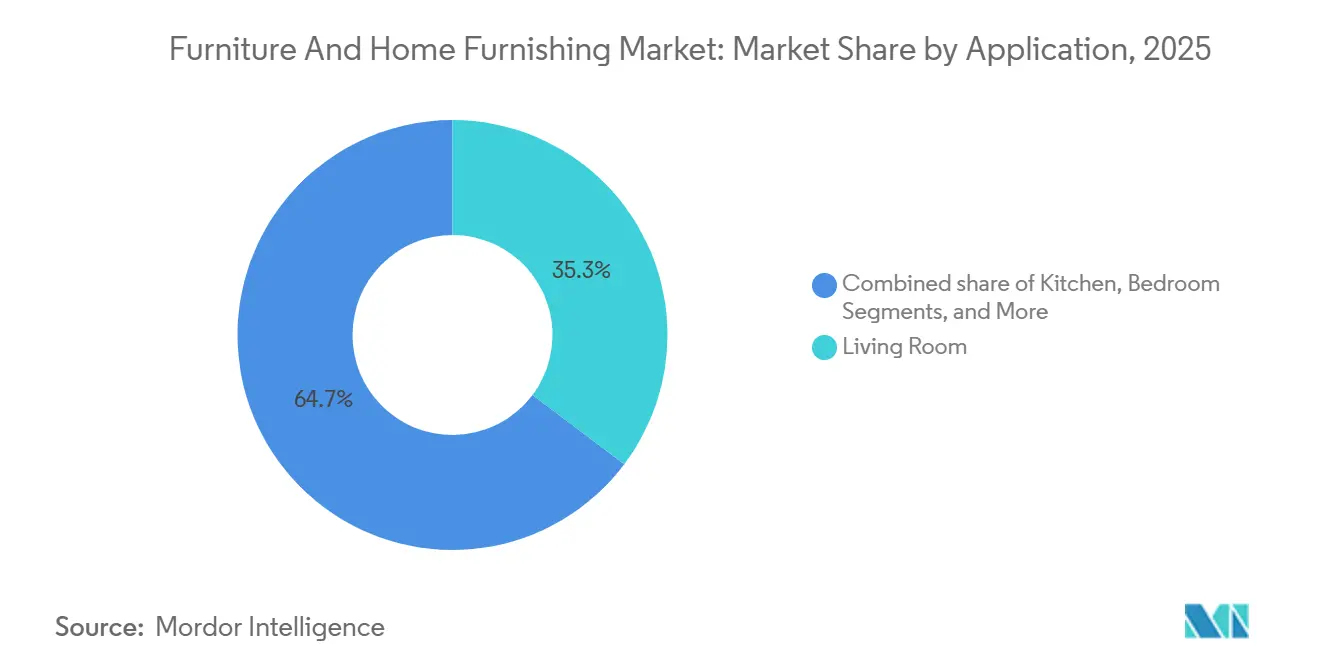

- Por aplicação, a Sala de Estar liderou com 35,26% da participação do mercado de móveis e artigos de decoração para o lar em 2025, enquanto a Área Externa deve expandir a um CAGR de 8,12% até 2031, evidenciando a resiliência dos segmentos internos e a durabilidade das melhorias em ambientes externos pós-pandemia.

- Por material, a Madeira deteve uma participação dominante de 46,61% do mercado de móveis e artigos de decoração para o lar em 2025, enquanto o Plástico deve registrar o CAGR mais rápido de 8,36% até 2031, à medida que as exigências de conteúdo reciclado e os casos de uso externo resistentes às intempéries ganham impulso.

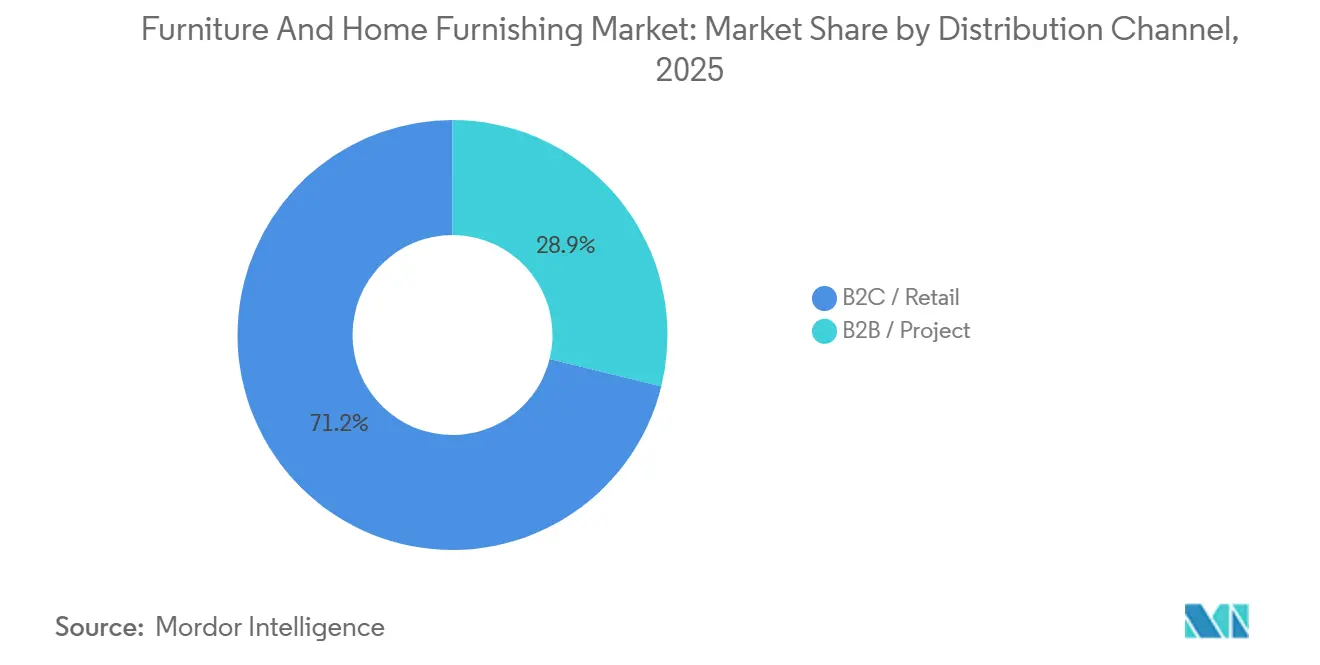

- Por canal de distribuição, o B2C/Varejo capturou 71,15% da participação do mercado de móveis e artigos de decoração para o lar nas vendas de 2025, enquanto o B2B/Projetos é o de crescimento mais rápido, com um CAGR de 7,25%, alinhado às reformas de escritórios híbridos e aos ciclos de compras institucionais.

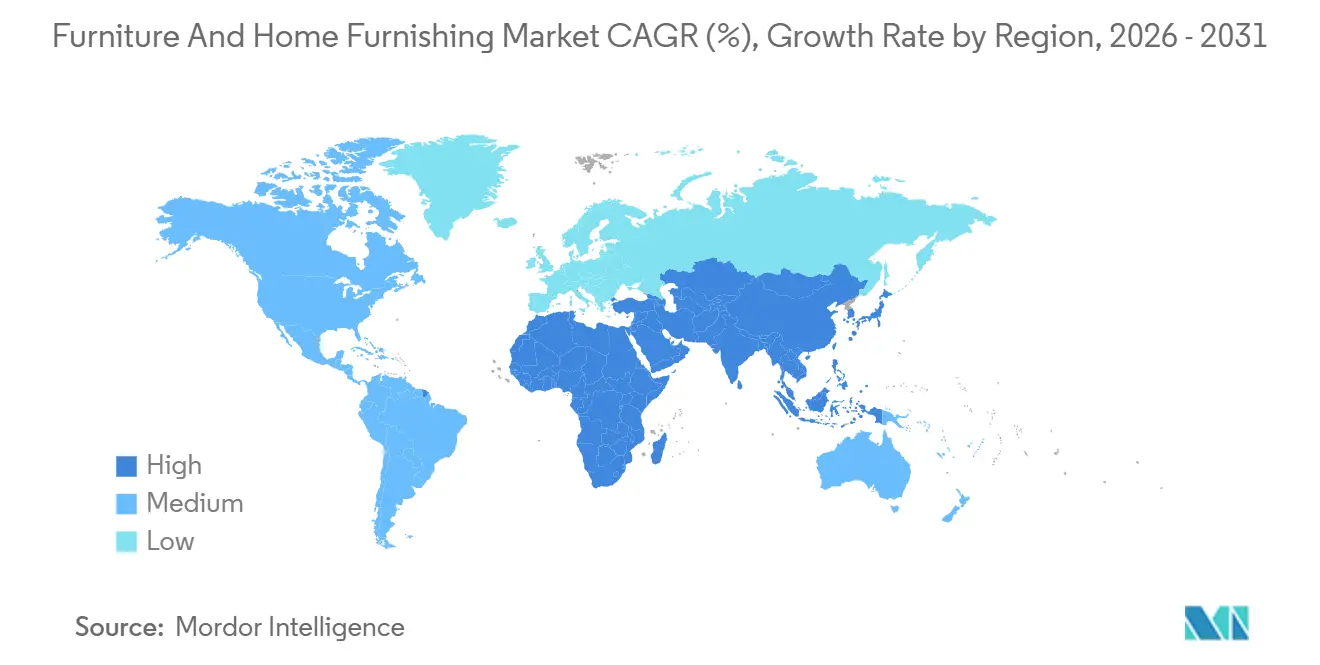

- Por geografia, a América do Norte respondeu por 28,41% da participação do mercado de móveis e artigos de decoração para o lar em 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 8,01% até 2031, destacando os ventos favoráveis de longo prazo da urbanização e da demografia nos mercados centrais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis e Artigos de Decoração para o Lar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização Acelerada e Redução dos Espaços Residenciais | +1.8% | Global, com pico na Índia, China e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível em Economias Emergentes | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico e do Varejo Omnicanal de Móveis | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pico de Demanda por Móveis para Home Office Pós-Pandemia | +2.1% | América do Norte, Europa Ocidental, metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Demanda por Designs Modulares e que Economizam Espaço | +1.3% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Exigências da Economia Circular Impulsionando a Adoção de Materiais Reciclados | +0.8% | Liderança europeia, com influência regulatória se expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Urbanização Acelerada e a Redução dos Espaços Residenciais Impulsionam a Demanda por Móveis com Eficiência de Espaço

O aumento da densidade urbana está comprimindo as plantas residenciais nas principais áreas metropolitanas, o que aumenta o apelo de designs modulares e multifuncionais que podem ser reconfigurados ao longo das rotinas diárias. Estatísticas governamentais mostram que, nos Países Baixos, o espaço médio de habitação por pessoa em grandes cidades como Amsterdã é de cerca de 49 metros quadrados, em comparação com uma média nacional de 65 metros quadrados, refletindo plantas residenciais menores em áreas urbanas [1]CBS, "Dados de Construção e Habitação," Statistics Netherlands, longreads.cbs.nl/trends19-eng/economy/figures/construction-and-housing/. Essa tendência é mais visível em plantas compactas onde sofás conversíveis, mesas dobráveis e sistemas de armazenamento vertical oferecem real utilidade de espaço. Os ciclos de desenvolvimento de produtos concentram-se cada vez mais em designs desmontáveis que reduzem o volume de embalagem e simplificam o manuseio na última milha, ao mesmo tempo que apoiam a logística de menores emissões. As marcas globais estão adaptando sortimentos e embalagens para a vida em espaços pequenos e às restrições de entrega urbana, com séries compactas e ferramentas de planejamento cômodo a cômodo integradas aos formatos de loja. À medida que mais domicílios priorizam a adaptabilidade e a facilidade de montagem, o mercado de móveis e artigos de decoração para o lar se beneficia de inovações de design que atendem às restrições da habitação urbana moderna, ao mesmo tempo que reduzem o desperdício no transporte e no armazenamento.

O Aumento da Renda Disponível em Economias Emergentes Desbloqueia o Crescimento do Segmento Premium

Uma classe média mais ampla nos mercados asiáticos de alto crescimento está sustentando um comportamento consistente de migração para produtos de maior valor, de acabamentos básicos para premium, especialmente nas categorias de sala de estar e quarto. Na Índia, a expansão da categoria está alinhada com a formação ampla de domicílios e as reformas residenciais, onde o varejo organizado e os canais online ampliaram o acesso a ofertas de marcas para domicílios urbanos. O Pradhan Mantri Awas Yojana – Urbano (PMAY-U) 2.0 abrange 5.206 municípios, com 995 mil casas sancionadas e 5,616 milhões de domicílios registrados, em verticais de implementação como Construção Liderada pelo Beneficiário (BLC), Habitação Acessível em Parceria (AHP) e Reurbanização de Favelas In Situ (ISS). O programa tem como alvo as Seções Economicamente Mais Fracas (EWS), os Grupos de Baixa Renda (LIG) e os Grupos de Renda Média (MIG), com assistência total do governo central de USD 29,3 bilhões[2]Ministério da Habitação e Assuntos Urbanos, "Painel PMAY-U 2.0," pmaymis.gov.in/pmaymis2_2024/pmaydefault.aspx. Essa expansão em larga escala da habitação urbana é um fator-chave do aumento da demanda por móveis e artigos de decoração para o lar. Certificações como FSC e GREENGUARD tornaram-se critérios de compra para consumidores em ascensão social, o que direciona a demanda para materiais mais limpos e acabamentos de baixa emissão que atendem a benchmarks de ecolabels reconhecidos. Essa preferência é visível tanto em compras residenciais quanto em compras orientadas a projetos, à medida que as equipes de compras padronizam em normas de terceiros em ambientes corporativos, de hospitalidade e educacionais. À medida que a premiumização avança, o mercado de móveis e artigos de decoração para o lar captura tíquetes médios mais elevados por meio de melhores materiais, coleções selecionadas e serviços que reforçam o valor percebido.

O Crescimento do Comércio Eletrônico e do Varejo Omnicanal Revoluciona as Jornadas de Compra de Móveis

A expansão omnicanal continua a remover atritos de uma categoria historicamente tátil e de alto envolvimento, à medida que os varejistas integram ferramentas de visualização com suporte de planejamento físico. Os novos conceitos de loja enfatizam plantas menores para consultas de design ao lado de serviços de Clique e Retire que reduzem os custos de entrega e encurtam os prazos de entrega para as linhas prioritárias. As ferramentas digitais principais agora permitem o escaneamento de ambientes e o posicionamento em 3D para melhorar o encaixe de itens sensíveis à escala, o que reduz as taxas de devolução em categorias de grande volume e melhora a confiança no momento da compra. Os programas de investimento concentram-se em locais adicionais de pequeno porte, nós de distribuição e serviços de planejamento de ponta a ponta que são essenciais para a conversão em corredores urbanos. Essa combinação amplia o alcance do mercado de móveis e artigos de decoração para o lar ao alinhar a descoberta digital com o cumprimento confiável e o suporte em loja que simplifica decisões complexas. De acordo com o Departamento do Censo dos Estados Unidos, as vendas trimestrais de comércio eletrônico no varejo nos Estados Unidos atingiram USD 310,3 bilhões no terceiro trimestre de 2025, representando um aumento de 1,9% em relação ao trimestre anterior e um aumento de 5,1% em relação ao mesmo período do ano anterior. Durante o mesmo período, as vendas totais no varejo dos Estados Unidos somaram USD 1.893,6 bilhões, com o comércio eletrônico respondendo por 16,4% do total. Em base não ajustada, as vendas de comércio eletrônico foram de USD 299,6 bilhões, representando 15,8% de todas as vendas no varejo e continuando uma tendência de crescimento consistente nos últimos anos, sublinhando o crescente conforto dos consumidores com a descoberta digital e as compras online, mesmo para itens de alto envolvimento como móveis [3]Departamento do Censo dos EUA, "Vendas Trimestrais de Comércio Eletrônico no Varejo," census.gov/retail/ecommerce.html.

O Pico de Demanda por Home Office Pós-Pandemia Sustenta o Crescimento de Móveis Ergonômicos e para Escritório em Casa

Os padrões de trabalho remoto e híbrido tornaram-se parte do design normal da força de trabalho, o que sustenta a demanda por mesas ergonômicas, cadeiras de trabalho e armazenamento que se encaixam em escritórios domésticos menores. De acordo com a Pesquisa da Comunidade Americana do Departamento do Censo dos Estados Unidos, 13,8% dos trabalhadores dos Estados Unidos geralmente trabalhavam em casa em 2023, mais do que o dobro da participação em 2019, refletindo uma base estruturalmente mais alta de trabalho em casa, mesmo com o retorno de alguns funcionários aos escritórios tradicionais [4]Departamento do Censo dos EUA, "Desigualdades no Trabalho em Casa," census.gov/library/stories/2025/01/work-from-home-inequalities.html. Os líderes de categoria estão refinando linhas voltadas para o lar que trazem ergonomia comercial para ambientes residenciais com plantas menores, motores silenciosos e controles simplificados. Os lançamentos de produtos avançaram opções de materiais sustentáveis e recursos de conforto, complementando assentos ajustáveis que se alinham com padrões reconhecidos de desempenho no escritório. Os compradores corporativos e as redes de revendedores também estão padronizando pacotes de nível residencial para equipes distribuídas e implantações baseadas em projetos em todas as regiões. Essa mudança mantém a demanda por home office relevante no mercado de móveis e artigos de decoração para o lar, com novas linhas de assentos e mesas ancoradas em ergonomia e inovação de materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas (Madeira, Metais, Tecidos) | -1.3% | Global, aguda em mercados dependentes de importação | Curto a Médio prazo (≤ 4 anos) |

| Incertezas de Política Comercial e Flutuações Tarifárias | -1.1% | Eixo comercial Estados Unidos-China, madeira serrada do Canadá | Curto a Médio prazo (≤ 4 anos) |

| Gargalos na Cadeia de Suprimentos para Ferragens Especiais | -0.6% | Global, com variações regionais por tipo de componente | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Logística Reversa Decorrentes de Devoluções no Comércio Eletrônico | -0.9% | América do Norte, Europa, mercados de alta penetração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade nos Preços de Matérias-Primas Pressiona as Margens e a Estabilidade da Cadeia de Suprimentos

A volatilidade dos preços da madeira serrada, as mudanças nas tarifas e as restrições de fornecimento mantiveram os custos de insumos imprevisíveis para as categorias à base de madeira e os fornecedores upstream. Os movimentos do mercado de madeira serrada para estruturas desde 2024 desafiaram os planos de compras em trimestres consecutivos, o que complica a precificação e as promoções para linhas com alto teor de madeira. Em paralelo, os governos endureceram as proteções de importação sobre aço e produtos derivados, o que eleva os custos de estruturas metálicas, ferragens e componentes em assentos e armazenamento. Essas forças aumentam os índices de material em relação à receita e exigem um controle de custos mais focado em frete, embalagem e devoluções para manter as margens. Como resultado, as marcas estão trabalhando mais cedo com os fornecedores em substituições e escolhas de design orientado ao valor que estabilizam os prazos de entrega e os custos no mercado de móveis e artigos de decoração para o lar.

As Incertezas de Política Comercial e as Flutuações Tarifárias Perturbam as Estratégias de Fornecimento

As mudanças nos cronogramas e no escopo das tarifas forçam as empresas a reequilibrar o fornecimento entre China, Sudeste Asiático, América do Norte e Europa para gerenciar os custos de entrega e a exposição a tarifas. As mudanças nos regimes de madeira serrada e nas proteções de importação de aço alteram a economia relativa dos insumos domésticos versus importados, o que afeta as decisões de precificação por categoria e os calendários promocionais. Os movimentos cambiais ampliam o risco de planejamento em rotas sensíveis a tarifas, o que pode afetar o momento dos pedidos de compra e o posicionamento de estoque próximo ao final dos trimestres. Para contrariar essas pressões, as empresas estão redimensionando os portfólios de fornecedores, combinando capacidade de nearshoring com relacionamentos de longa data com fornecedores e ajustando a engenharia de valor para atingir os preços-alvo. À medida que essas políticas evoluem, o mercado de móveis e artigos de decoração para o lar enfrenta repasses periódicos de custos e mudanças de mix que testam a tolerância ao preço do consumidor e a agilidade do varejista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Móveis para Área Externa Capturam a Mudança de Estilo de Vida Pós-Pandemia, Enquanto a Sala de Estar Domina

Os móveis de Sala de Estar comandaram 35,26% das aplicações em 2025 no mercado de móveis e artigos de decoração para o lar, sustentados por itens essenciais como sofás seccionais, estantes de entretenimento e mesas coordenadas que ancoram o uso diário nas residências. A categoria de Área Externa é a aplicação de movimento mais rápido, com um CAGR de 8,12% até 2031, o que reflete a adoção duradoura de ambientes de quintal e varanda como extensões da vida interna. Esse mix ressalta como os domicílios agora equilibram as substituições internas essenciais com melhorias externas que enfatizam materiais resistentes às intempéries e fácil manutenção. O mercado de móveis e artigos de decoração para o lar se beneficia de marcas que alinham a estética interna com a durabilidade externa, melhorando os tamanhos de cesta entre categorias e looks coordenados para pátios e decks. O melhor desempenho dos materiais e os conjuntos modulares também auxiliam a execução no varejo, simplificando a seleção e reduzindo as chamadas de serviço após a instalação.

A aceleração nas especificações para área externa continua nos segmentos de hospitalidade e multifamiliar, à medida que os compradores de projetos adicionam terraços, lounges no rooftop e pátios compartilhados aos programas de comodidades. Essas instalações favorecem produtos com conteúdo reciclado e certificações, além de acabamentos resistentes a UV que retêm cor e resistência estrutural ao longo de múltiplas estações. À medida que os sortimentos para área externa amadurecem, os varejistas integram ferramentas de visualização e planejamento de espaço para apoiar a seleção de conjuntos por tamanho, número de assentos e armazenamento para capas e almofadas. A sala de estar ainda ancora o mercado de móveis e artigos de decoração para o lar com ciclos de substituição consistentes e atualizações orientadas por estilo que elevam estofados, móveis de caixa e artigos de decoração juntos. Esse equilíbrio entre itens internos duráveis e o crescente uso externo sustenta uma receita estável em todas as aplicações, tanto nos canais residenciais quanto nos comerciais.

Por Material: O Plástico Avança com as Exigências de Conteúdo Reciclado, Enquanto a Madeira Mantém a Dominância

A Madeira deteve 46,61% da participação de material em 2025 no tamanho do mercado de móveis e artigos de decoração para o lar, refletindo sua durabilidade, capacidade de reparo e forte preferência do consumidor em móveis de caixa visíveis e assentos premium. As variantes de madeira engenheirada ajudam a otimizar o uso de recursos e os custos, ao mesmo tempo que atendem aos limites de emissões e desempenho exigidos pelos compradores institucionais. Os marcos regulatórios influenciam as escolhas de adesivos, acabamentos e alegações de conteúdo reciclado, reforçando a transparência da cadeia de suprimentos e as práticas de design para desmontagem. À medida que as políticas e os padrões dos compradores evoluem, os produtos à base de madeira com cadeia de custódia clara e acabamentos de baixa emissão continuam a ter forte demanda. Esse posicionamento ajuda a sustentar o papel de longo prazo da madeira no mercado de móveis e artigos de decoração para o lar, tanto para compradores residenciais quanto para compradores de contratos.

O Plástico é o material de crescimento mais rápido, com um CAGR de 8,36% até 2031, com o maior impulso nas linhas para área externa, onde o HDPE reciclado e os polímeros estáveis a UV oferecem desempenho por múltiplas estações. As exigências e as preferências de compras por conteúdo reciclado apoiam inovações em misturas e recursos de reciclabilidade que reduzem o desperdício e prolongam a vida útil. O Metal permanece essencial para aplicações de escritório e hospitalidade, com estruturas e ferragens selecionadas por resistência, longevidade e facilidade de reforma. Novos padrões e programas de rotulagem orientam os compradores para níveis verificados de desempenho e sustentabilidade que se alinham com incentivos ou metas de construção verde. Em conjunto, esses desenvolvimentos alinham o mercado de móveis e artigos de decoração para o lar com as metas de circularidade e as expectativas dos clientes em relação à durabilidade e às vias de fim de vida.

Por Canal de Distribuição: O B2C/Varejo Lidera com a Transição Omnicanal, Enquanto o B2B/Projetos Acelera com o Trabalho Híbrido

O B2C/Varejo capturou 71,15% da participação do mercado de móveis e artigos de decoração para o lar em 2025, refletindo as compras de alto envolvimento da categoria, onde o planejamento em loja e a avaliação tátil permanecem influentes. O canal está integrando lojas menores orientadas ao design com pontos de retirada e balcões de serviço que melhoram o caminho de ponta a ponta até a compra e reduzem o atrito na entrega. Os varejistas estão usando a remodelação de lojas e novos formatos para oferecer serviços de planejamento de ambientes e vinhetas selecionadas que aceleram a tomada de decisão em conjuntos de maior valor. Os investimentos paralelos em microfulfillment e janelas de entrega flexíveis melhoram o throughput em remessas de grande volume que exigem agendamento cuidadoso e prontidão do local. À medida que essas mudanças se consolidam, o mercado de móveis e artigos de decoração para o lar apresenta uma conversão mais consistente nos ambientes online e em loja, que se complementam.

O B2B/Projetos respondeu pela participação restante em 2025 e é o de crescimento mais rápido, com um CAGR de 7,25%, à medida que empregadores e instituições equipam espaços baseados em atividades e renovam zonas de colaboração híbrida. As redes de revendedores e os especialistas em contratos estão combinando assentos ergonômicos, pontos de trabalho com altura ajustável e armazenamento móvel em pacotes padrão para velocidade e escalabilidade. Os líderes de categoria continuam a lançar linhas adaptadas para equipes distribuídas e espaços flexíveis, apoiadas por programas de serviço para instalação e reconfiguração. A demanda corporativa também impulsiona a adesão a padrões de rotulagem e critérios de qualidade do ar interno que se qualificam para preferências de compras ou relatórios de sustentabilidade. Essa ampliação da demanda por projetos ajuda o mercado de móveis e artigos de decoração para o lar a capturar programas recorrentes em ambientes de trabalho, educação, saúde e hospitalidade.

Análise Geográfica

A América do Norte deteve 28,41% do mercado global de móveis e artigos de decoração para o lar em 2025, com a sensibilidade ao preço aumentando devido às flutuações nos custos de insumos e aos ajustes relacionados a tarifas. Os varejistas estão respondendo refinando os sortimentos e investindo em soluções de engenharia de valor para manter a competitividade. A volatilidade na madeira serrada e as proteções de importação para componentes de aço e madeira aumentaram os custos de produção para itens com estrutura metálica e à base de madeira. Para contrariar a complexidade logística, muitos operadores estão recorrendo a lojas de planejamento de menor porte e centros de microfulfillment para reduzir os prazos de entrega para as linhas prioritárias. Essas estratégias ajudam a melhorar os níveis de serviço e a proteger a participação de mercado, apesar das pressões de preços contínuas.

A Ásia-Pacífico é a região de crescimento mais rápido, com projeção de expansão a um CAGR de 8,01% até 2031, impulsionada pela urbanização, pela formação de domicílios e por uma classe média em crescimento. O aumento das rendas está alimentando a demanda por móveis premium e duráveis, com os compradores demonstrando preferências mais fortes por materiais certificados e acabamentos de longa duração. A expansão do varejo organizado e do comércio eletrônico está melhorando o acesso a coleções de marcas e espaços planejados com suporte pós-venda confiável. As empresas com redes de fornecedores locais sólidas e localização de design estão escalando mais rapidamente em diversos tipos de habitação e zonas climáticas. Essas dinâmicas sustentam um crescimento estável para os mercados de móveis residenciais e de contratos em toda a região.

A Europa e o Oriente Médio e África também estão moldando o mercado global por meio de dinâmicas regulatórias e orientadas a projetos. Na Europa, as regulamentações de sustentabilidade e economia circular estão influenciando o design de produtos, o fornecimento e as escolhas de materiais, enquanto os Passaportes Digitais de Produto simplificarão a verificação de conformidade e o rastreamento do fim de vida. O Reino Unido apresenta ciclos de substituição estáveis para móveis de home office e de contratos, auxiliados pelos padrões de trabalho híbrido e pelos padrões de compras alinhados. No Oriente Médio e África, particularmente no CCG, os desenvolvimentos de hospitalidade, residenciais e de uso misto estão impulsionando a demanda por móveis de contrato duráveis e de alto desempenho. O crescimento do comércio eletrônico regional e os sortimentos modulares e especializados estão expandindo o acesso do consumidor, enquanto o alinhamento com os cronogramas e padrões de projetos permanece crítico para escalar as operações.

Cenário Competitivo

O mercado de móveis e artigos de decoração para o lar permanece altamente fragmentado, com os maiores players detendo uma participação relativamente pequena da receita total. As principais empresas incluem Inter IKEA Group, Ashley Furniture Industries, MillerKnoll, Steelcase e Williams-Sonoma, enquanto especialistas regionais, varejistas pure-play ágeis e fornecedores focados em contratos continuam a capturar parcelas significativas do mercado. Os varejistas estão investindo em inovação de formato de loja, integração omnicanal e serviços de planejamento que mesclam a descoberta digital com as experiências em loja. As marcas focadas no segmento premium estão enfatizando o design ergonômico, a sustentabilidade verificada e as soluções para o ambiente de trabalho que suportam layouts de escritório híbridos e flexíveis. Em conjunto, essas estratégias mantêm um cenário de mercado diversificado e competitivo.

As principais empresas estão focando na integração vertical, nas melhorias logísticas e na expansão das redes de lojas para acelerar a entrega e reduzir danos em produtos de grande volume. O Inter IKEA Group está adicionando pontos de planejamento de menor porte e aprimorando a capacidade de fulfillment para apoiar o crescimento omnicanal, enquanto a Ashley Furniture Industries está expandindo a fabricação nos Estados Unidos com novas instalações destinadas a aumentar a eficiência operacional. As marcas focadas em contratos estão lançando linhas de produtos que combinam ergonomia de home office com estética residencial para ambientes de trabalho híbrido. Essas iniciativas fortalecem a visibilidade e a disponibilidade nas regiões e sustentam uma presença de mercado consistente.

Os padrões de produtos, as metas de sustentabilidade e as regras de compras em evolução estão moldando a inovação e a conformidade entre os líderes de mercado. A MillerKnoll continua a escalar as linhas de produtos principais e a expandir as operações de varejo para atender às expectativas dos compradores corporativos, enquanto a Steelcase integra soluções para o ambiente de trabalho com colaborações de marcas projetadas para ambientes de escritório híbridos e modernos. Os ecolabels e os padrões de relatórios de materiais estão influenciando cada vez mais o design, as emissões e a gestão do fim de vida, favorecendo empresas com infraestrutura de conformidade sólida. A Williams-Sonoma equilibra ações de precificação, retornos aos acionistas e crescimento seletivo para gerenciar as pressões de custos decorrentes de tarifas. Os varejistas também estão otimizando as estratégias de fornecimento, incluindo nearshoring e duplo fornecimento, para estabilizar os custos enquanto mantêm a qualidade do produto, garantindo uma execução estável em um mercado complexo.

Líderes do Setor de Móveis e Artigos de Decoração para o Lar

Inter IKEA Group

Ashley Furniture Industries

Herman Miller (MillerKnoll)

Steelcase

Williams-Sonoma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Shoptelligence lançou seu novo VendorSense IQ Suite, apresentando o ShopLab AI e o ShopLaunch AI para ajudar fabricantes e fornecedores de móveis a tomar decisões de produto e de entrada no mercado mais rápidas e confiantes, usando dados reais de demanda do consumidor e análises avançadas.

- Setembro de 2025: A marca D2C sediada em Singapura Castlery entrou no mercado do Reino Unido em setembro de 2025, marcando sua estreia europeia. A marca lançou uma loja de comércio eletrônico e apresentou suas coleções de móveis durante a London Design Week e o London Design Festival por meio de eventos pop-up dedicados.

- Fevereiro de 2025: A IKEA Canada expandiu sua rede de Pontos de Planejamento e Pedido em Quebec e continuou a investir em infraestrutura de entrega e fulfillment na Grande Vancouver, Grande Toronto e outras áreas-chave.

- Janeiro de 2025: A Niso Furniture e a Kornit Digital colaboraram para lançar uma coleção sustentável de decoração para o lar, apresentada na Heimtextil 2025, combinando design avançado de móveis com soluções inovadoras de têxteis digitais para a consciência ambiental.

Escopo do Relatório Global do Mercado de Móveis e Artigos de Decoração para o Lar

Os móveis compreendem itens essenciais e móveis, como mesas, cadeiras, camas e sofás, servindo à utilidade primária. Os artigos de decoração para o lar, uma categoria mais ampla, incluem esses itens ao lado de acessórios decorativos e funcionais, como tapetes, cortinas, almofadas, iluminação e obras de arte. Esses elementos coletivamente aprimoram a decoração de um ambiente, garantindo conforto e apelo estético, enquanto os móveis fornecem a funcionalidade fundamental de um espaço.

O relatório do mercado de móveis e artigos de decoração para o lar é segmentado por aplicação (cozinha, sala de estar, quarto, banheiro, área externa, outros móveis), material (madeira, metal, plástico, tecido, outros), canal de distribuição (b2c/varejo e b2b/projetos) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Cozinha |

| Sala de Estar |

| Quarto |

| Banheiro |

| Área Externa |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico |

| Tecido |

| Outros |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projetos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Aplicação | Cozinha | |

| Sala de Estar | ||

| Quarto | ||

| Banheiro | ||

| Área Externa | ||

| Outros Móveis | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico | ||

| Tecido | ||

| Outros | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projetos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de móveis e artigos de decoração para o lar?

O tamanho do mercado de móveis e artigos de decoração para o lar é de USD 1,00 trilhão em 2026 e deve atingir USD 1,43 trilhão até 2031 a um CAGR de 7,39%, refletindo uma demanda sustentada nos canais residenciais e de projetos.

Quais aplicações de produtos estão liderando e quais estão crescendo mais rapidamente neste espaço?

A Sala de Estar lidera com 35,26% da receita de 2025, enquanto a Área Externa deve crescer mais rapidamente, com um CAGR de 8,12% até 2031, à medida que os espaços externos se tornam extensões da vida interna.

Como as tendências de materiais moldam o cenário competitivo?

A Madeira retém uma participação de 46,61% em 2025 devido à preferência do consumidor e à durabilidade, enquanto o Plástico é o material de crescimento mais rápido, com um CAGR de 8,36%, apoiado pelas exigências de conteúdo reciclado e pelos casos de uso externo.

Quais regiões são mais importantes para o crescimento de curto prazo?

A América do Norte detém 28,41% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,01%, com base na urbanização e no aumento das rendas domiciliares nos principais mercados.

Como as regulamentações estão influenciando as decisões de produto e fornecimento?

As regras de circularidade da UE e os padrões de compras priorizam durabilidade, capacidade de reparo, conteúdo reciclado e ecolabels verificados, o que molda as escolhas de materiais e a documentação da cadeia de suprimentos para produtos vendidos na Europa.

Quais movimentos estratégicos os líderes estão fazendo para fortalecer o posicionamento?

As principais empresas estão investindo em lojas de planejamento de menor porte, capacidade de fulfillment e alinhamento de padrões, ao mesmo tempo que executam ações de precificação e de capital para compensar a volatilidade dos insumos e a exposição tarifária.

Página atualizada pela última vez em: