Tamanho e Participação do Mercado de Dispositivos de Endoscopia na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

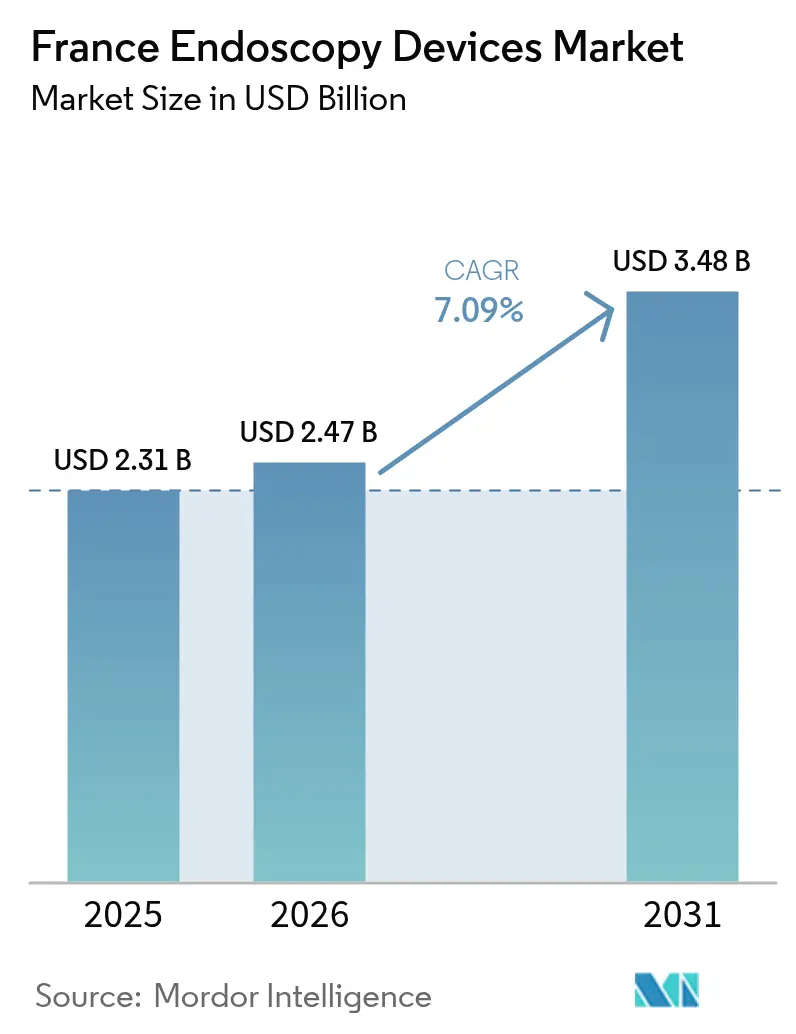

| Tamanho do mercado no ano base (2025) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

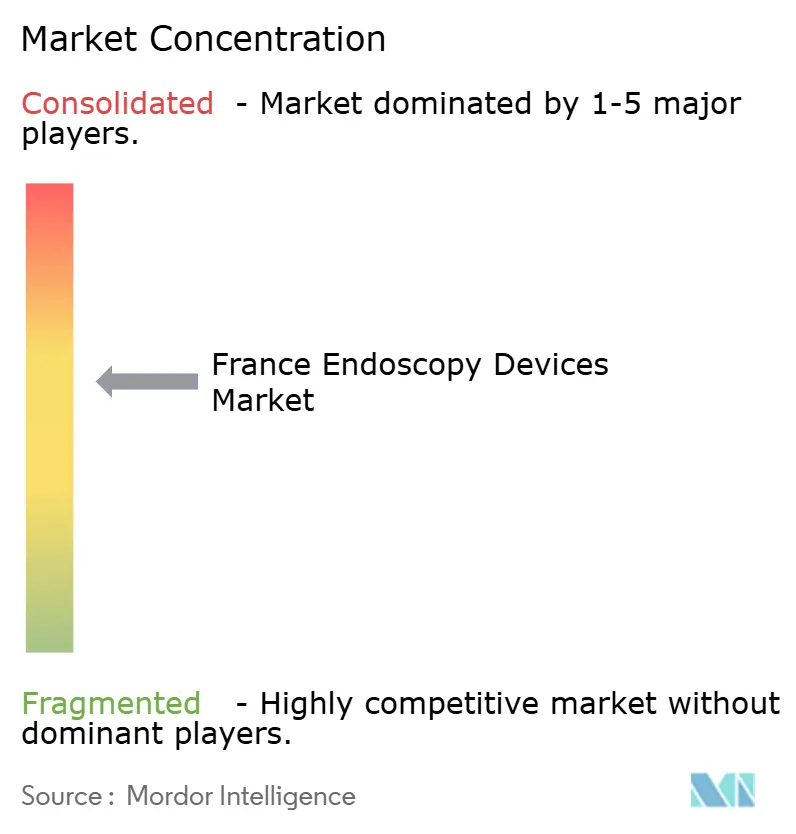

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia na França por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia na França foi avaliado em USD 2,31 bilhões em 2025 e estima-se que cresça de USD 2,47 bilhões em 2026 para atingir USD 3,48 bilhões até 2031, a um CAGR de 7,09% durante o período de previsão (2026-2031). A perspectiva de crescimento é impulsionada por mandatos de rastreamento de câncer liderados pelo governo, rápida adoção de imagens assistidas por IA e uma mudança estrutural em direção a plataformas de uso único que aumentam a eficiência do controle de infecções. A maior cobertura de seguros privados e a migração de procedimentos eletivos para centros ambulatoriais estão reforçando a demanda por dispositivos premium, enquanto o acúmulo de recertificações da EU-MDR está restringindo os lançamentos de produtos no curto prazo. A intensidade competitiva está aumentando à medida que os incumbentes buscam fusões e aquisições direcionadas para garantir participação no subsegmento de descartáveis de alto crescimento, e inovadores menores se diferenciam por meio de análises baseadas em nuvem projetadas para fluxos de trabalho de gastroenterologia e pneumologia. Em toda a França, os hospitais enfrentam tetos orçamentários que prolongam os ciclos de substituição, mas os centros ambulatoriais continuam a investir em sistemas de rotatividade rápida que minimizam o tempo de inatividade no reprocessamento, sustentando a próxima fase de expansão do mercado de dispositivos de endoscopia na França.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os endoscópios descartáveis de uso único registraram um crescimento de 17,8% e estão se expandindo a um CAGR de 17,2%, o ritmo mais rápido dentro do mercado de dispositivos de endoscopia na França.

- Por aplicação, a gastroenterologia liderou com uma participação de 54,12% do tamanho do mercado de dispositivos de endoscopia na França em 2025, enquanto a pneumologia está acelerando a um CAGR de 8,72% até 2031.

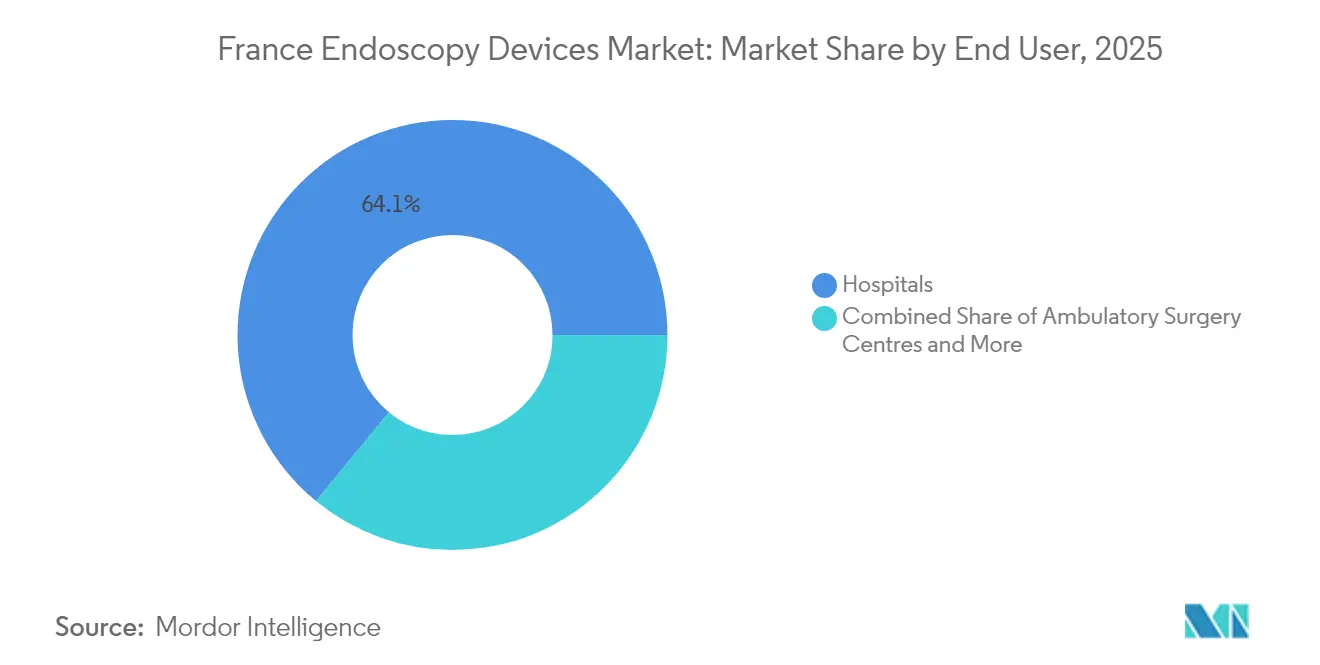

- Por usuário final, os hospitais detinham 64,05% da participação do mercado de dispositivos de endoscopia na França em 2025; os centros de cirurgia ambulatorial estão avançando a um CAGR de 8,06% até 2031.

- Por uso, as plataformas reutilizáveis detinham 71,34% de participação do tamanho do mercado de dispositivos de endoscopia na França em 2025, mas os sistemas de uso único estão crescendo a um CAGR de 17,2%, apesar das contrapartidas ambientais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia governamental de prevenção do câncer elevando a demanda por endoscopia diagnóstica | +2.1% | Nacional, centros urbanos | Médio prazo (2-4 anos) |

| Aumento da penetração de seguros de saúde privados impulsionando compras de dispositivos premium | +1.4% | Nacional, metropolitano | Médio prazo (2-4 anos) |

| Migração de procedimentos eletivos para ambientes ambulatoriais e de cirurgia de dia | +1.8% | Nacional, Paris-Lyon-Marselha | Curto prazo (≤ 2 anos) |

| Convergência tecnológica de imagens em HD, robótica e IA elevando os resultados clínicos | +1.9% | Nacional, centros acadêmicos | Médio prazo (2-4 anos) |

| Envelhecimento demográfico e carga de doenças crônicas gastrointestinais e respiratórias | +1.2% | Nacional, regiões mais envelhecidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégia Governamental de Prevenção do Câncer Elevando a Demanda por Endoscopia Diagnóstica

O plano de câncer 2025-2030 da França prioriza a detecção precoce, levando os hospitais a atualizar as plataformas de visualização e expandir os programas de cápsula de intestino delgado. Mais de 24.000 procedimentos com cápsula são realizados anualmente, sublinhando uma preferência pela precisão diagnóstica em detrimento da versatilidade terapêutica. Os critérios de aquisição baseados em valor recompensam sistemas que encurtam os intervalos de detecção ao tratamento, redirecionando orçamentos para colonoscopia assistida por IA que reduz as taxas de lesões não detectadas. Os fornecedores que alinham seus portfólios com os protocolos de rastreamento obtêm aprovações de licitações mais rápidas, reforçando a implantação nacional de imagens de alta definição. Os centros de oncologia urbanos relatam ciclos de renovação de equipamentos dois anos mais curtos do que os pares rurais, refletindo o financiamento direcionado que apoia o mercado de dispositivos de endoscopia na França em vias orientadas para a prevenção.

Aumento da Penetração de Seguros de Saúde Privados Impulsionando Compras de Dispositivos Premium

O seguro complementar agora cobre 14% dos gastos nacionais com saúde, permitindo que as instalações privadas priorizem torres de endoscopia 4K e suítes de análise baseadas em nuvem. As taxas de aquisição de sistemas aprimorados por IA em centros privados superam o setor público em 2,3:1, criando um mercado de duas velocidades onde os fabricantes segmentam as ofertas por modelo de financiamento. Pesquisas de preferência dos pacientes mostram uma crescente disposição para viajar em busca de diagnósticos guiados por IA, reforçando o impulso de investimento privado. Os compradores públicos respondem negociando contratos de compartilhamento de risco que vinculam os pagamentos ao rendimento diagnóstico, reduzindo gradualmente a lacuna tecnológica. O ciclo virtuoso entre incentivos de reembolso e diferenciação de instalações ancora o crescimento premium em todo o mercado de dispositivos de endoscopia na França.

Migração de Procedimentos Eletivos para Ambientes Ambulatoriais e de Cirurgia de Dia

O volume de ultrassonografia endoscópica aumentou 63% e as intervenções pancreáticobiliares cresceram 70,2% à medida que os hospitais transferiram casos de baixa complexidade para unidades ambulatoriais. Os endoscópios de uso único prosperam nesses locais ao eliminar as filas de reprocessamento que prejudicam as métricas de rotatividade. Sete por cento dos leitos de internação foram fechados nos últimos quatro anos, deslocando o fluxo de procedimentos para centros otimizados para alta no mesmo dia. Os comitês de aquisição agora avaliam o valor dos dispositivos por meio de economias de tempo de inatividade, em vez do preço unitário, uma métrica que favorece os modelos descartáveis. As regiões pioneiras demonstram janelas de retorno de 18 meses em broncoscopia de uso único, catalisando a expansão nacional que sustenta o impulso do mercado de dispositivos de endoscopia na França.

Convergência Tecnológica de Imagens em HD, Robótica e IA Elevando os Resultados Clínicos

Algoritmos de IA incorporados em plataformas de endoscopia alcançam sensibilidade de detecção de pólipos equivalente à de endoscopistas especialistas, ao mesmo tempo em que reduzem a variância entre operadores[1]Olympus, "Aprovação CE para Dispositivos de IA Baseados em Nuvem," olympus.fr. A Olympus obteve aprovação CE para ferramentas em nuvem voltadas para lesões colorretais, esôfago de Barrett e colite ulcerativa, com implantação na França prevista para o primeiro trimestre de 2025. Centros acadêmicos em Paris já documentam reduções de 15% no tempo de fluxo de trabalho usando anotação algorítmica, apoiando encerramentos de listas mais rápidos. A robótica adiciona precisão na dissecção submucosa, enquanto a óptica em HD aprimora a percepção de profundidade, elevando conjuntamente as taxas de completude de ressecção. Os fornecedores que agrupam assinaturas de software com hardware de capital aumentam os fluxos de receita recorrente, incorporando-se mais profundamente no ecossistema digital do mercado de dispositivos de endoscopia na França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais sob pressão orçamentária nacional | -0.9% | Nacional, hospitais públicos | Médio prazo (2-4 anos) |

| Longo processo regulatório da EU-MDR desacelerando a entrada no mercado | -1.2% | Nacional, todas as instalações | Curto prazo (≤ 2 anos) |

| Preferência por equipamentos recondicionados em hospitais secundários | -0.6% | Regional, cidades menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais sob Pressão Orçamentária Nacional

A atualização da tarifa do Grupo de Diagnóstico Relacionado de 2025 ficou abaixo da inflação dos dispositivos, forçando os hospitais públicos a prolongar os ciclos de vida dos equipamentos em 2,3 anos. Quarenta e um por cento das instalações responderam apertando os limites de adequação dos procedimentos para ampliar os recursos. Isso prolonga o envelhecimento da base instalada e desacelera a adoção de plataformas prontas para IA, criando uma lacuna tecnológica em relação aos pares financiados pelo setor privado. Os fornecedores contra-atacam oferecendo atualizações modulares e financiamento baseado em uso que distribui o custo pelo volume de procedimentos. A pressão fiscal sustentada, no entanto, limita o potencial de crescimento de curto prazo para torres de capital intensivo dentro do mercado de dispositivos de endoscopia na França.

Longo Processo Regulatório da EU-MDR Desacelerando a Entrada no Mercado

Os fabricantes enfrentam prazos de aprovação que dobraram sob a EU-MDR, com mais de 500.000 dispositivos aguardando recertificação[2]Regulatory Affairs Professionals Society, "Consulta da Comissão Europeia sobre Emendas Eletrônicas à EU-MDR," raps.org. Inovadores menores têm dificuldade em atender às demandas de documentação, atrasando a comercialização de endoscópios de uso único de nicho. As marcas estabelecidas priorizam modelos de alta receita, deixando lacunas no portfólio em subsegmentos emergentes. Os hospitais, consequentemente, adiam as aquisições até que as versões recertificadas sejam entregues, comprimindo as vendas de curto prazo. Propostas de política para simplificar as avaliações de conformidade poderiam liberar o valor represado do pipeline, mas a incerteza persiste, moderando o crescimento no mercado de dispositivos de endoscopia na França durante a janela de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Revolução do Uso Único Remodela o Mercado

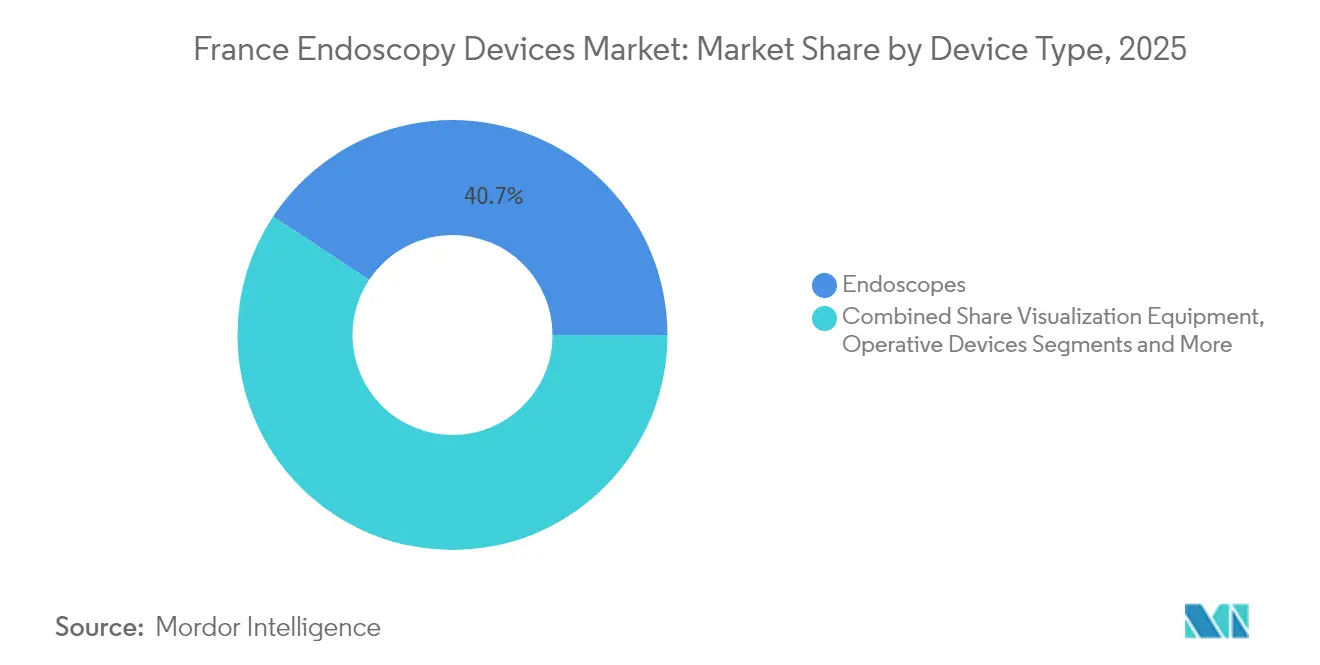

A categoria de endoscópios representou 40,72% do mercado de dispositivos de endoscopia na França em 2025, ancorada pelo uso generalizado em procedimentos digestivos e respiratórios. Os endoscópios descartáveis agora registram um CAGR de 17,2%, bem à frente dos modelos reutilizáveis, pois as prioridades de controle de infecções superam os prêmios de preço unitário. Estudos revelaram carga biológica residual em 30% dos endoscópios reprocessados, apesar da adesão às diretrizes, intensificando os apelos por alternativas embaladas de forma estéril. Os equipamentos de visualização ocupam o segundo lugar em receita, impulsionados por módulos de sobreposição de IA que automatizam a caracterização de lesões e alimentam repositórios de dados que potencializam algoritmos de aprendizado contínuo. Os dispositivos operativos ganham impulso após a aquisição dos ativos da Creo Medical pela Micro-Tech, que ampliou suas ferramentas de ressecção baseadas em energia. Acessórios e consumíveis fornecem fluxos recorrentes estáveis, com licitações públicas alocando EUR 2,73 milhões para descartáveis de endoscopia digestiva em 2024, equivalente a USD 2,95 milhões usando a taxa média EUR-USD de 2024. As plataformas de cápsula completam o mix com aproximadamente 24.000 procedimentos anuais, sublinhando uma adoção de nicho, porém constante. O tamanho do mercado de dispositivos de endoscopia na França para endoscópios deve se ampliar à medida que a adoção de uso único acelera, reduzindo os diferenciais de custo por meio de economias de escala.

A aceleração da demanda favorece os fabricantes que controlam tanto as linhas reutilizáveis quanto as descartáveis, permitindo que os hospitais personalizem suas frotas de acordo com o mix de serviços. A Olympus e a Fujifilm focam em torres de ponta vinculadas a nuvens de IA, enquanto a Ambu e a Pentax expandem os catálogos de uso único combinados com iniciativas de reciclagem. As preocupações com sustentabilidade impulsionam análises de ciclo de vida que comparam as pegadas de carbono; descobertas recentes observam que os gastroscópios de uso único emitem 2,5 vezes mais CO₂ do que os reutilizáveis, principalmente na fase de produção. Os líderes de mercado, portanto, testam cabos de base biológica e reciclagem de circuito fechado que poderiam neutralizar as críticas ambientais. Cumulativamente, essas mudanças ressaltam como a prevenção de infecções, a integração de dados e o ecodesign orientarão conjuntamente o próximo capítulo do mercado de dispositivos de endoscopia na França.

Por Aplicação: A Gastroenterologia Domina Enquanto a Pneumologia Acelera

A gastroenterologia controlou 54,12% do tamanho do mercado de dispositivos de endoscopia na França em 2025, refletindo os altos volumes de rastreamento de câncer colorretal e as intervenções terapêuticas expandidas. A adoção precoce de módulos de detecção de pólipos por IA aumentou as taxas de detecção de adenomas, reforçando o investimento hospitalar em colonoscópios de alta resolução. A endoscopia bariátrica e metabólica ganha força sob as diretrizes ASGE-ESGE de abril de 2024, que ampliaram a elegibilidade para pacientes com IMC ≥ 30 kg/m², impulsionando a utilização incremental de torres. As aplicações de pneumologia registram a trajetória mais rápida a um CAGR de 8,72%, com navegação broncoscópica avançada, criobiópsia e plataformas robóticas visando lesões periféricas. Uma pesquisa internacional mostrou que 58% dos pneumologistas intervencionistas pretendem adquirir nova tecnologia broncoscópica em dois anos, destacando um pipeline robusto.

O rastreamento de câncer colorretal se beneficia de campanhas nacionais que encaminham os resultados positivos do teste imunoquímico fecal para colonoscopia em trinta dias, aumentando o rendimento de procedimentos em unidades ambulatoriais. A urologia se expande à medida que a Ambu lança ureteroscópios e cistoscópios de uso único que simplificam o fluxo de trabalho estéril. ORL e ginecologia permanecem menores, mas estáveis, apoiados por chips de vídeo compactos que oferecem resolução de imagem superior em ambientes de consultório. A participação do mercado de dispositivos de endoscopia na França detida pela gastroenterologia irá gradualmente diminuir à medida que as indicações de pneumologia e bariátrica se expandem, mas o volume absoluto em endoscopia digestiva continua a crescer.

Por Usuário Final: Hospitais Lideram Enquanto Centros Ambulatoriais Crescem

Os hospitais mantiveram 64,05% do controle do mercado de dispositivos de endoscopia na França em 2025, aproveitando as capacidades para casos complexos, o reprocessamento centralizado e a pesquisa acadêmica. Os hospitais privados se diferenciam por meio de torres premium habilitadas por IA financiadas por seguros suplementares, enquanto as instituições públicas priorizam a contenção de custos por meio de atualizações modulares. Os centros de cirurgia ambulatorial registram um CAGR de 8,06%, impulsionados pelo apoio regulatório ao reembolso de casos de dia e pela preferência dos pacientes por internações mais curtas. Um estudo longitudinal nacional relatou que 76,9% das internações hospitalares para endoscopia fizeram a transição para vias de caso de dia, comprimindo os volumes de internação.

As clínicas de diagnóstico ambulatorial baseiam as compras em benchmarks de rendimento que recompensam os endoscópios de uso único, livres de gargalos de descontaminação. Unidades móveis de endoscopia surgem em regiões rurais carentes, oferecendo visitas programadas que reduzem as listas de espera em até 30 dias. As instituições de treinamento permanecem usuários finais fundamentais, pois 92,3% dos entrevistados da pesquisa da ESGE operavam em hospitais públicos ou universitários, sublinhando a dependência de centros de ensino para a disseminação de habilidades. Os fabricantes apoiam esses centros por meio de bolsas de simulação e pacotes de serviços agrupados, cultivando a fidelidade à marca que sustenta o pipeline do mercado de dispositivos de endoscopia na França.

Por Uso: A Adoção de Uso Único Acelera Apesar das Preocupações Ambientais

Os endoscópios reutilizáveis dominam com 71,34% de participação, mas enfrentam escrutínio de controle de infecções após estudos documentarem contaminação persistente mesmo após o reprocessamento. Os endoscópios descartáveis atendem às demandas de esterilidade e desbloqueiam eficiências ao eliminar as filas de lavadoras-desinfetadoras, conferindo-lhes um CAGR de 17,2% até 2031. Os comitês de sustentabilidade hospitalar avaliam dados de emissões de carbono que destacam maiores pegadas de produção para dispositivos de uso único, mas as análises de ciclo de vida, incluindo água e energia usadas no reprocessamento, reduzem a diferença. A aquisição pela Pentax Medical da especialista em secagem por plasma frio Plasmabiotics destaca a inovação no reprocessamento aprimorado para sustentar a relevância dos reutilizáveis. A Ambu se compromete a lançar cabos de biopolímero e eliminar o PVC em 95% dos novos produtos até 2025, posicionando os descartáveis dentro dos roteiros de descarbonização.

Os formuladores de políticas incentivam aquisições que equilibrem controle de infecções, custo e ecologia, catalisando projetos-piloto nos quais torres reutilizáveis coexistem com endoscópios de uso único para pacientes de alto risco. O investimento em software de rastreabilidade garante a digitalização auditável dos números de série dos endoscópios e dos IDs dos pacientes, ajudando os hospitais a selecionar a modalidade ideal caso a caso. O ecossistema híbrido resultante sustenta fluxos de receita diversificados em todo o mercado de dispositivos de endoscopia na França.

Análise Geográfica

Paris, Lyon e Marselha ancoram a adoção premium, apoiadas por centros acadêmicos com maiores orçamentos de capital e concentração de talentos especializados. Esses centros metropolitanos lideram os pilotos de colonoscopia aprimorada por IA e broncoscopia robótica, resultando em tempos de espera 20% menores do que as médias nacionais. As regiões norte e leste exibem uma adoção mais rápida de endoscópios de uso único, impulsionada pela maior densidade de instalações privadas e pelos mandatos de controle de infecções. Por outro lado, as zonas costeiras do sul priorizam imagens avançadas e integração de ultrassonografia para cargas de trabalho hepatobiliares, refletindo a prevalência de institutos especializados em gastroenterologia. Os departamentos rurais enfrentam escassez de especialistas, com atrasos nas consultas chegando a 52% acima dos benchmarks urbanos, levando a unidades móveis que transportam torres portáteis em circuitos semanais.

Nos últimos quatro anos, mais de 260.000 consultas de endoscopia foram canceladas em todo o país, destacando restrições de capacidade mais agudas fora das principais cidades. Os fabricantes colaboram com provedores de tele-endoscopia para fornecer visualização remota em tempo real, permitindo que especialistas em Paris supervisionem procedimentos em áreas carentes. As disparidades regionais no treinamento de residência agravam as lacunas de serviço; apenas 6% dos residentes do quarto ano concluíram o portfólio recomendado de procedimentos, com menor exposição em centros não acadêmicos. Os fornecedores realizam laboratórios regionais com cadáveres para ampliar a experiência prática, apoiando resultados clínicos uniformes que reforçam o mercado de dispositivos de endoscopia na França de forma mais ampla.

As subvenções de modernização de infraestrutura canalizadas por meio do Plano França Relance para financiar melhorias em hospitais rurais incluem dotações para salas de endoscopia, embora o desembolso de capital fique atrás dos cronogramas anunciados. Esses projetos, no entanto, sinalizam um potencial de recuperação de longo prazo, especialmente se combinados com aquisições baseadas em desempenho que recompensam equipamentos de alta utilização. Esse alinhamento de políticas deve reduzir as desigualdades geográficas, sustentando uma demanda consistente em todo o mercado de dispositivos de endoscopia na França até 2030.

Panorama regulatório

Os dispositivos de endoscopia comercializados na França devem cumprir o Regulamento de Dispositivos Médicos da UE (UE) 2017/745 (EU MDR). A supervisão de vigilância, vigilância pós-comercialização e ações de fiscalização de mercado é liderada em nível nacional pela ANSM. Em abril de 2026, o Decreto nº 2026-299 (publicado em 21 de abril de 2026, com vigência a partir de 22 de abril de 2026) concluiu um alinhamento adicional do Código Francês de Saúde Pública com os requisitos do EU MDR. A atualização reforça as obrigações relacionadas à vigilância, rastreabilidade e documentação para dispositivos fornecidos na França, incluindo requisitos claros em língua francesa para rotulagem e instruções de uso.

O acesso ao mercado e a dinâmica de financiamento ocorrem paralelamente à conformidade com a UE, por meio de processos específicos da França de reembolso e precificação. A HAS avalia os dispositivos médicos quanto ao valor clínico, inclusive por meio de avaliações da CNEDiMTS quando aplicável, enquanto a CEPS negocia preços e tarifas para produtos listados na LPPR. Isso torna a geração de evidências e a qualidade do dossiê elementos centrais para a tração comercial. No lado do registro, as obrigações do EUDAMED se intensificaram em 2026, com o registro obrigatório no EUDAMED aplicando-se a novos operadores econômicos e novos dispositivos MDR a partir de 28 de maio de 2026, e o registro de dispositivos legados exigido até 28 de novembro de 2026, aumentando a carga operacional de curto prazo para fabricantes e representantes autorizados que fornecem portfólios de endoscopia para a França.

Cenário Competitivo

O mercado de dispositivos de endoscopia na França apresenta concentração moderada. A Olympus lidera com cerca de 30% de participação em endoscópios gastrointestinais, capitalizando uma presença global de 70% e a comercialização precoce de IA. Karl Storz, Boston Scientific, Fujifilm e Medtronic completam o primeiro escalão, controlando coletivamente a maioria da receita. A Ambu, dominante em endoscópios de uso único, registrou um crescimento de 19,7% no segmento e agora deriva 59% das vendas de soluções de endoscopia, desafiando os incumbentes reutilizáveis[3]Ambu A/S, "Relatório Anual Ambu 2023/24," ambu.com. A aquisição de 51% da Creo Medical S.L.U. pela Micro-Tech fortalece sua oferta de cirurgia baseada em energia e sinaliza o aumento de fusões e aquisições voltadas para a expansão na Europa Ocidental.

As corridas armamentistas tecnológicas se concentram em ecossistemas de nuvem de IA, onde conjuntos de dados proprietários criam vantagens defensáveis. A Olympus obteve aprovação CE para CADDIE, CADU e SMARTIBD e planeja uma plataforma de fluxo de trabalho conectado até 2025. A Fujifilm introduziu o Detective Flow Imaging para ultrassonografia endoscópica para melhorar a visualização vascular. A Medtronic assinou uma parceria de distribuição para acessórios Dragonfly Endoscopy, expandindo seu alcance pancreáticobiliar.

A diferenciação competitiva também abrange compromissos de sustentabilidade. A Pentax promove armários de secagem por plasma que inibem o crescimento microbiano sem calor, enquanto a Ambu se compromete com portfólios livres de PVC. A pressão de preços dos canais de equipamentos recondicionados molda estratégias defensivas, como programas de usados certificados de fábrica pela Olympus. No geral, o ritmo de inovação, o posicionamento de sustentabilidade e a execução regulatória definirão os perfis vencedores dentro do mercado de dispositivos de endoscopia na França.

Líderes do Setor de Dispositivos de Endoscopia na França

Boston Scientific Corporation

Conmed Corporation

Medtronic PLC

Cook Medical LLC

Johnson & Johnson (Ethicon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de modernização hospitalar e a reconfiguração da infraestrutura de endoscopia representam uma oportunidade prática em termos de equipamentos e fluxo de trabalho, além dos ciclos de substituição de rotina. O maior impulso ocorre quando a expansão de capacidade está vinculada a vias de atendimento no mesmo dia e ao reprocessamento centralizado. Em março de 2026, o CHU de Nimes relatou que seu projeto de 4.530 m² do Centre d'Endoscopie Diagnostique et Interventionnelle (CEDI) atingiu o acabamento interno final, apoiado pelo Fonds de modernisation et d'investissement en sante (FMIS). O Centre Hospitalier d'Avignon iniciou o processo de aquisição em fevereiro de 2026 para centralizar os serviços de desinfecção de endoscópios. Juntas, essas iniciativas sustentam a demanda por torres integradas, equipamentos de reprocessamento, soluções de rastreabilidade e contratos de serviço voltados à redução do tempo de inatividade em unidades de alto volume.

A especialização em endoscopia terapêutica também amplia a oportunidade endereçável dentro de conjuntos de procedimentos premium, à medida que a concentração de treinamento e a adoção clínica em centros acadêmicos impulsionam a demanda por dispositivos e acessórios especializados. Em junho de 2026, os primeiros casos comerciais do EndoZip Automated Suturing System para Gastroplastia Endoscópica em Manga (ESG) foram realizados no IHU Strasbourg, apontando para a expansão do uso de plataformas de sutura endoscópica em vias bariátricas entre o manejo clínico e a cirurgia. Os ecossistemas de serviços de reprocessamento continuam sendo outra alavanca tanto para frotas reutilizáveis quanto para modelos híbridos. A Ecolab opera um centro de pesquisa e serviços de reprocessamento de endoscópios em Aubagne, atendendo cerca de 2.000 unidades de equipamentos hospitalares instaladas na França, apoiando oportunidades em padronização de processos, manutenção e consumíveis, à medida que os endoscópios descartáveis ganham tração em ambientes onde o tempo de retorno e o controle de infecção são prioritários.

Desenvolvimentos recentes do setor

- Junho de 2026: A Boston Scientific realizou um workshop de treinamento em endoscopia intervencionista no Hopital prive Jean Mermoz, em Lyon, abordando procedimentos como CPRE e ultrassonografia endoscópica. O programa fortalece a adoção e a padronização de procedimentos para intervenções gastrointestinais avançadas, sustentando a demanda por dispositivos terapêuticos e acessórios usados em casos complexos.

- Março de 2026: A HAS (CNEDiMTS) emitiu um parecer sobre o acessório de colangiopancreatoscopia de operador único SpyScope DS II, da Boston Scientific, para o manejo de estenoses biliares indeterminadas e cálculos biliares ou pancreáticos complexos. Uma avaliação nomeada da HAS representa um marco visível de acesso ao mercado na França e apoia discussões de aquisição em que a documentação de valor clínico é um item determinante para a adoção.

- Dezembro de 2024: A Medtronic France garantiu contratos públicos (notificados em 10 e 11 de dezembro de 2024) para o fornecimento e manutenção de equipamentos endoscópicos, incluindo sistemas mecânicos de ressecção ou aspiração e instrumentos especializados usados em neuroendoscopia e videocirurgia por fluorescência. Essas adjudicações destacam a contínua atividade de licitações plurianuais tanto para equipamentos de capital quanto para cobertura de serviços, reforçando a pressão competitiva nas contas hospitalares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos dispositivos de endoscopia utilizados na França para procedimentos diagnósticos e terapêuticos, incluindo endoscópios, sistemas de visualização, ferramentas operatórias e acessórios e consumíveis relacionados que apoiam um procedimento endoscópico.

Exclusões de escopo: sistemas cirúrgicos autônomos que não são utilizados para visualização ou intervenção endoscópica, bem como consumíveis hospitalares gerais não específicos aos fluxos de trabalho de endoscopia, não são contabilizados.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios de Cápsula

- Endoscópios Descartáveis / de Uso Único

- Endoscópios Assistidos por Robô

- Equipamentos de Visualização

- Câmeras de Endoscopia

- Processadores de Imagem e Fontes de Luz

- Sistemas de Exibição e Gravação 3D / 4K

- Dispositivos Operativos

- Sistemas de Endoterapia e Energia

- Insufladores e Bombas de Irrigação

- Acessórios e Consumíveis

- Endoscópios

- Por Aplicação

- Gastroenterologia

- Pneumologia

- Ortopedia (Artroscopia)

- Cardiologia

- Cirurgia de ORL

- Ginecologia

- Neurologia

- Urologia

- Rastreamento de Câncer Bariátrico e Colorretal

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Clínicas de Diagnóstico Ambulatorial

- Por Uso

- Endoscópios Reutilizáveis / Reprocessáveis

- Endoscópios de Uso Único / Descartáveis

- Equipamentos e Consumíveis de Reprocessamento

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é utilizada para construir a estrutura básica do modelo de mercado e ancorar premissas que podem ser verificadas de forma independente. Começamos com estatísticas de saúde pública e indicadores de prestação de cuidados, como contas nacionais de saúde e publicações relacionadas a procedimentos de fontes como o Ministério da Saúde da França e agências públicas relacionadas, dados de saúde do Eurostat, a série de estatísticas de saúde da OCDE e as bases de dados da Organização Mundial da Saúde.

Em seguida, analisamos sinais de dispositivos e procedimentos que ajudam a explicar a demanda e a precificação, incluindo referências de reembolso e codificação, publicações de atividade hospitalar e atualizações de segurança e vigilância. Também são utilizados dados de relatórios anuais de empresas, apresentações a investidores, imprensa de reputação reconhecida e periódicos clínicos revisados por pares que acompanham a adoção de procedimentos minimamente invasivos e o desempenho de imagem. Em alguns casos, utilizamos uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes para confirmar a direção do mix de produtos e a intensidade de inovação. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para testar a robustez do modelo e fechar lacunas que as fontes documentais não conseguem resolver, especialmente em relação ao mix de produtos, aos ciclos de substituição e à progressão de preços entre componentes reutilizáveis e descartáveis. Conversamos com uma combinação de partes interessadas de aquisição hospitalar e esterilização, médicos e gestores de departamento, distribuidores e participantes locais do setor em toda a França, de modo que nossas premissas se alinhem ao comportamento real de compra e aos ambientes de atendimento específicos onde esses dispositivos são utilizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos (CXOs): 15% | |

| Nível intermediário: 54% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 15% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção top-down, na qual os volumes de procedimentos e o mix de ambientes de atendimento são usados para reconstruir o conjunto de demanda endereçável de equipamentos de endoscopia na França, e então os gastos são alocados entre endoscópios, visualização, dispositivos operatórios e acessórios e consumíveis. Uma vez estabelecida essa espinha dorsal, adicionamos verificações seletivas bottom-up usando faixas de preço amostradas e indicadores de volume provenientes de feedback de canais, junto com padrões de compra de fornecedores e hospitais, de modo que os totais possam ser ajustados quando a primeira aproximação parecer estar sobrestimada.

Os insumos relevantes neste mercado incluem a intensidade de procedimentos de endoscopia por especialidade, a mudança em direção a vias minimamente invasivas, a divisão entre itens reprocessáveis e descartáveis (e a carga de reprocessamento resultante), os ciclos de substituição e atualização de endoscópios e torres de visualização, e o ritmo de compra de hospitais públicos versus privados. Quando os dados são escassos para uma subcategoria, eles são preenchidos usando grupos de procedimentos adjacentes e validados com feedback de entrevistas, de modo que os blocos ausentes não distorçam o total.

Para a previsão, é utilizada a análise de cenários, uma vez que o crescimento é moldado por alguns direcionadores de demanda claros que podem se mover mais rápido ou mais devagar, dependendo de orçamentos e adoção. A visão prospectiva é construída a partir do crescimento esperado de procedimentos, mudanças no mix de produtos e movimento gradual de preços, e então revisada com especialistas para que a curva final corresponda ao que os tomadores de decisão estão observando no campo.

Validação de Dados e Ciclo de Atualização

A validação ocorre em múltiplas etapas para que lacunas óbvias e inconsistências ocultas possam ser detectadas precocemente. Comparamos os resultados do modelo com sinais independentes, como a direção da atividade de procedimentos, tendências de gastos públicos e padrões de adoção em nível de categoria, e então grandes variações são rastreadas até a premissa específica que causou a oscilação.

Antes da aprovação final, os números passam por verificações de revisão de analistas quanto à continuidade ano a ano, lógica do mix e premissas de precificação atípicas, seguidas de recontato direcionado quando um insumo-chave parece incerto. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a demanda ou a precificação. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual, que pode ser sustentada com etapas claras e insumos explicáveis.

Estimativa da Mordor Intelligence para o Mercado Francês de Dispositivos de Endoscopia em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados podem diferir mesmo quando o tema parece idêntico, porque os produtos contabilizados, o ano-base e a lógica de precificação nem sempre estão alinhados. As diferenças também decorrem de como cada publicador trata os gastos relacionados ao reprocessamento, os acessórios e consumíveis, e se o crescimento é modelado a partir da atividade de procedimentos ou de premissas de receita do lado dos fornecedores.

Os sinais de mix de procedimentos e a transição entre itens reprocessáveis e descartáveis são as verificações de evidência que conectam a estimativa da Mordor Intelligence ao que os hospitais realmente compram para os fluxos de trabalho endoscópicos, o que frequentemente resulta em um escopo de dispositivos mais amplo do que estudos que rastreiam apenas endoscópios. Algumas cifras externas também partem de um ano-base anterior e aplicam uma trajetória de crescimento mais achatada, o que pode subestimar o impacto de curto prazo das atualizações em imagem e ferramentas operatórias. O momento cambial e o ritmo de atualização das premissas podem ampliar ainda mais a dispersão quando mudanças de preço ocorrem em paralelo ao crescimento de volume.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,31 bilhões de USD (2025) | |

| Publicador de Dados do Setor A | 2,03 bilhões de USD (2023) | Utiliza um ano-base anterior e uma trajetória de crescimento mais lenta, e a estrutura de categorias tende a favorecer os sistemas de dispositivos centrais, o que pode reduzir a contribuição de valor de acessórios e consumíveis ao longo do tempo. |

| Grupo de Análises Setoriais B | 0,92 bilhão de USD (2023) | Acompanha apenas endoscópios, em vez da cesta mais ampla de dispositivos de endoscopia, o que remove equipamentos de visualização, dispositivos operatórios e uma grande parcela dos consumíveis orientados por procedimentos do total contabilizado. |

Em conjunto, a dispersão é explicada principalmente por diferenças de escopo e de ano-base escolhido, e não por uma discordância quanto à existência de demanda. Ao manter os cálculos rastreáveis à atividade de procedimentos, ao mix de ambientes de atendimento e a ciclos de substituição realistas, nossa visão permanece explicável e pode ser reproduzida à medida que novos sinais surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de endoscopia na França?

O tamanho do mercado de dispositivos de endoscopia na França é de USD 2,47 bilhões em 2026, com um valor previsto de USD 3,48 bilhões até 2031.

Qual segmento está crescendo mais rapidamente na endoscopia francesa?

Os endoscópios descartáveis de uso único estão se expandindo a um CAGR de 17,2% entre 2026 e 2031, à medida que as prioridades de controle de infecções se intensificam.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento da endoscopia na França?

Eles sustentam um crescimento anual de 8,06% ao se concentrar em procedimentos de mesmo dia que favorecem equipamentos de rotatividade rápida, incluindo endoscópios descartáveis.

Como a IA está influenciando a adoção de endoscopia na França?

As imagens assistidas por IA aumentam a precisão de detecção e a eficiência do fluxo de trabalho, levando os hospitais a atualizar para torres conectadas à nuvem.

Qual desafio regulatório está afetando os prazos de lançamento de dispositivos?

Os requisitos de recertificação da EU-MDR dobraram os tempos de aprovação, atrasando a disponibilidade comercial de plataformas endoscópicas mais recentes.

Quais empresas lideram o mercado francês de equipamentos de endoscopia?

Olympus, Karl Storz, Boston Scientific, Fujifilm e Medtronic formam o primeiro escalão, com a Olympus sozinha detendo aproximadamente 30% de participação.

Página atualizada pela última vez em: