Tamanho e Participação do Mercado de Material para Sola de Calçados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material para Sola de Calçados por Mordor Intelligence

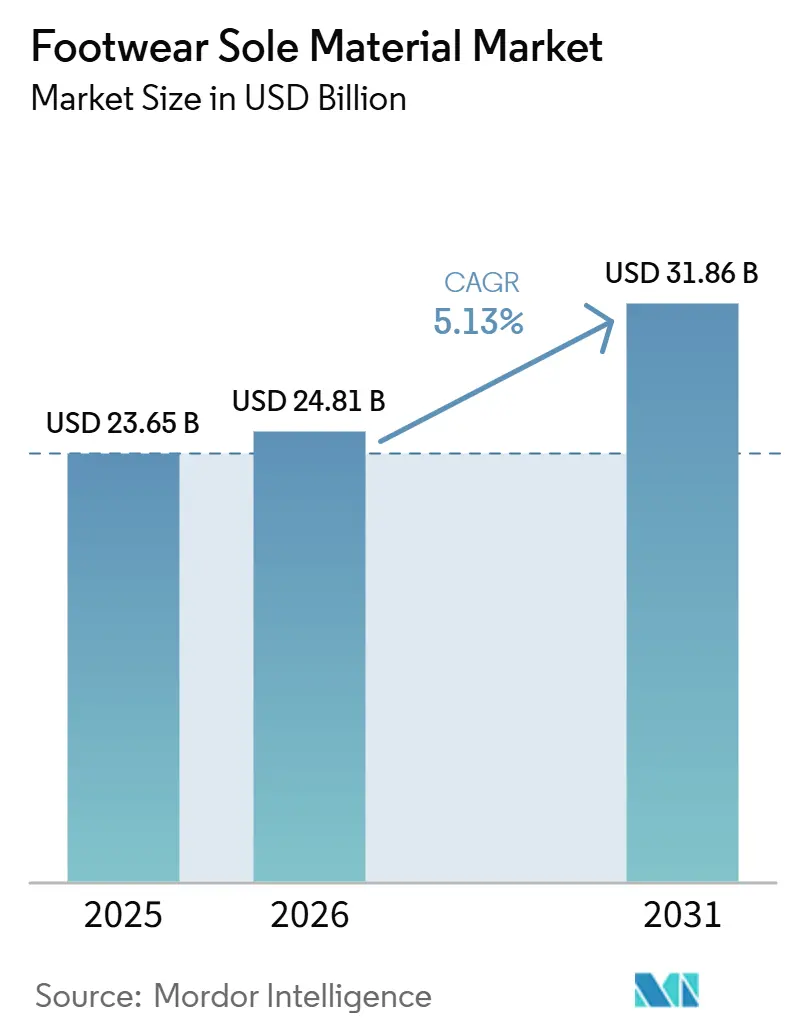

O tamanho do Mercado de Material para Sola de Calçados está projetado em USD 23,65 bilhões em 2025, USD 24,81 bilhões em 2026, e deverá atingir USD 31,86 bilhões até 2031, crescendo a um CAGR de 5,13% de 2026 a 2031. A Ásia-Pacífico forneceu 88% da produção mundial de calçados de 23,9 bilhões de pares em 2024, impulsionando a demanda por compostos de poliuretano, borracha termoplástica e etileno-acetato de vinila, e conferindo aos fabricantes regionais significativo poder de barganha junto às marcas globais. A durabilidade e a flexibilidade de design do poliuretano asseguraram sua posição como material preferido para entressolas atléticas, enquanto a automação nos equipamentos de injeção reduziu os tempos de ciclo e melhorou a qualidade, contribuindo para sustentar as margens apesar do aumento dos custos de mão de obra. Adicionalmente, polióis de base biológica, EVA reciclado e resinas para impressão 3D estão ganhando impulso à medida que as marcas se preparam para as regras de divulgação da Pegada Ambiental de Produto da União Europeia e mandatos similares em outras regiões. Os aumentos nos preços petroquímicos no início de 2026 levaram os compostos a revisar as estratégias de formulação, acelerando os esforços de integração vertical, como o novo complexo de TPU de 120.000 toneladas da Covestro AG em Zhuhai, China.

Principais Conclusões do Relatório

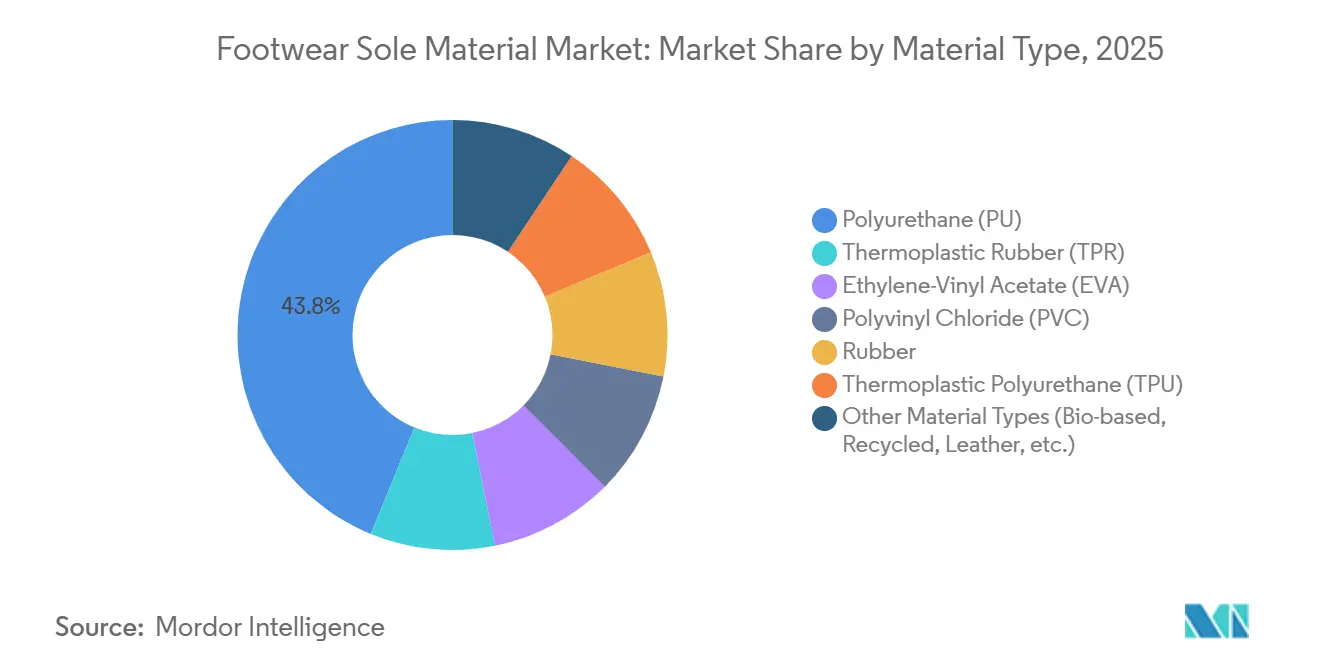

- Por tipo de material, o poliuretano liderou com 43,80% da participação do mercado de material para sola de calçados em 2025, enquanto outros tipos de materiais (base biológica, reciclados, couro, etc.) estão projetados para registrar um CAGR de 4,67% até 2031.

- Por processo de fabricação, a moldagem por injeção respondeu por 54,20% da participação do mercado de material para sola de calçados em 2025, enquanto outros processos de fabricação (impressão 3D, etc.) devem avançar a um CAGR de 4,96% até 2031.

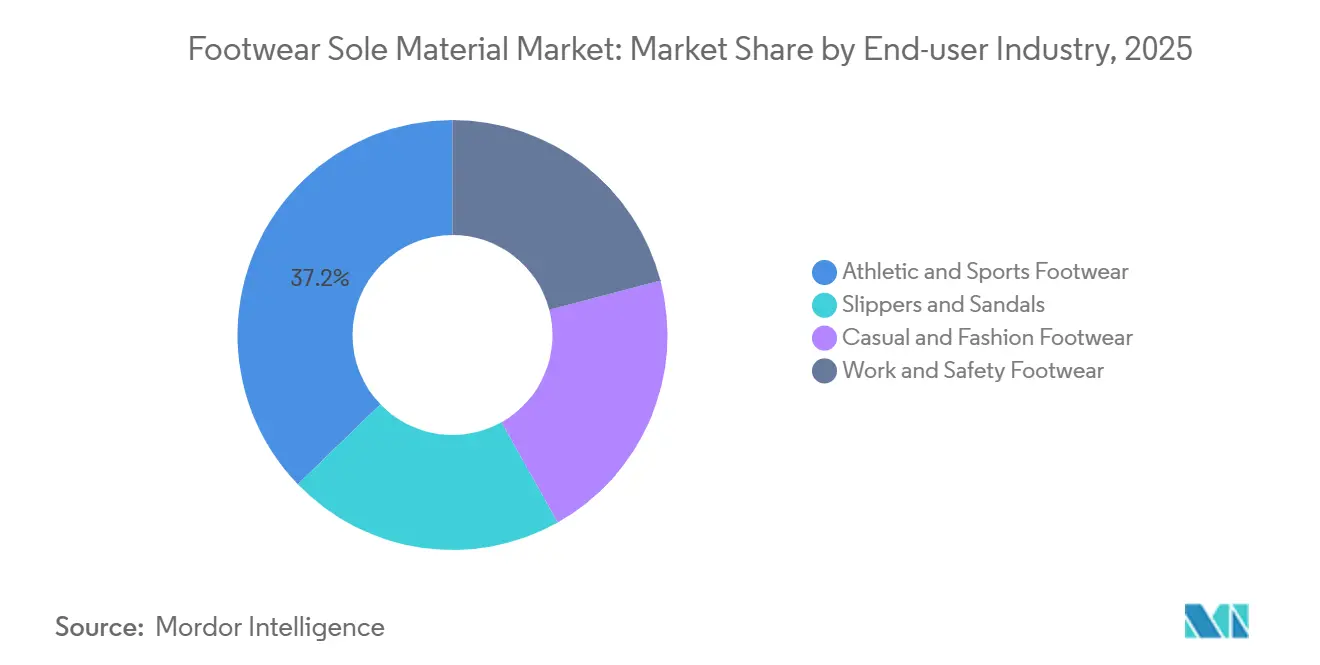

- Por setor de uso final, os calçados esportivos e atléticos capturaram 37,20% da participação do mercado de material para sola de calçados em 2025; chinelos e sandálias devem crescer a um CAGR de 5,12% até 2031.

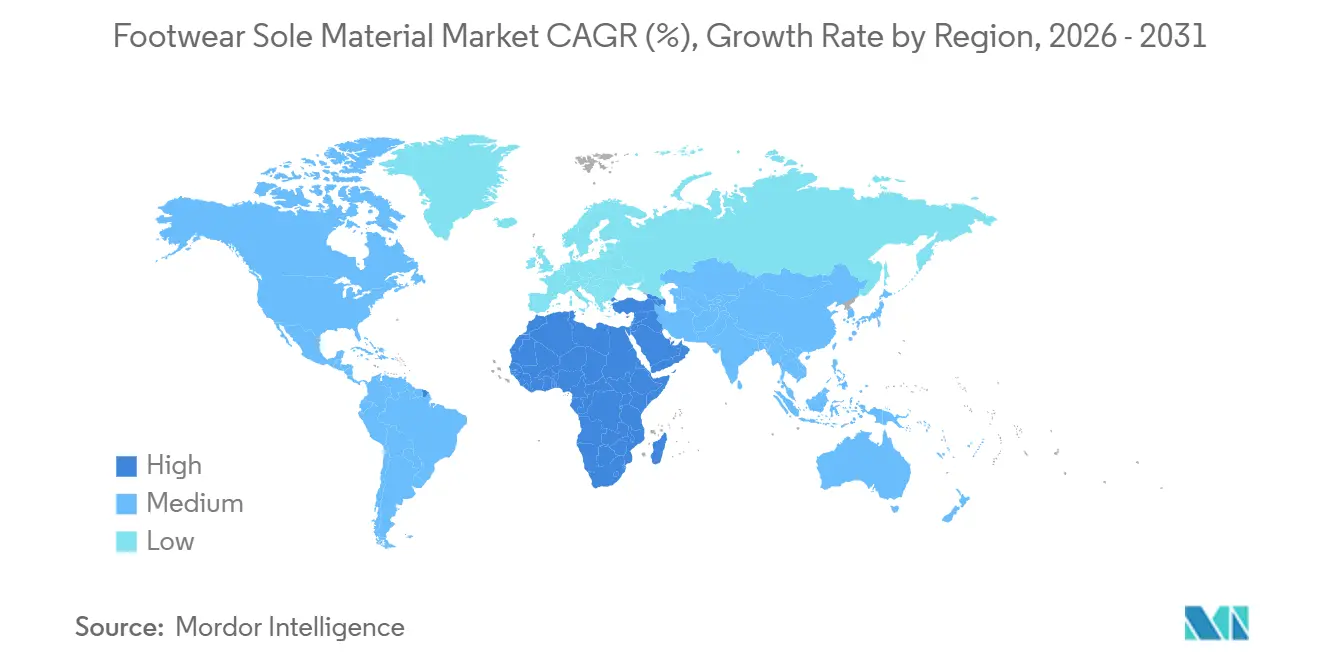

- Por geografia, a Ásia-Pacífico deteve 40,10% da participação do mercado de material para sola de calçados em 2025, enquanto a região do Oriente Médio e África está projetada para expandir a um CAGR de 4,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Material para Sola de Calçados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção e do consumo global de calçados | +1.2% | Global, com o núcleo da APAC impulsionando 88% do volume de produção | Médio prazo (2-4 anos) |

| Demanda crescente por compostos de amortecimento leve | +0.9% | América do Norte, Europa, polos de calçados atléticos da APAC | Curto prazo (≤ 2 anos) |

| Aumento da popularidade de calçados esportivos/atléticos | +1.1% | Global, liderado pelos centros urbanos da América do Norte e da APAC | Médio prazo (2-4 anos) |

| Adoção de moldagem por injeção automatizada e gêmeo digital | +0.6% | Clusters de fabricação da APAC (China, Vietnã, Índia) | Longo prazo (≥ 4 anos) |

| Impressão 3D viabilizando a fabricação localizada de solas | +0.4% | Projetos-piloto na América do Norte e Europa; expansão na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção e do Consumo Global de Calçados

A produção mundial se recuperou para 23,9 bilhões de pares em 2024, revertendo os declínios induzidos pela pandemia e refletindo a renovada confiança do consumidor nas categorias casual, atlética e de segurança. As fábricas da Ásia-Pacífico na China, Vietnã, Indonésia e Índia produziram 88% desse volume e agora estão comprometendo-se com limites mínimos de conteúdo reciclado nas coleções de exportação, garantindo demanda consistente por pellets e polióis de origem responsável. Calçados do segmento de valor com preço abaixo de USD 250 continuaram a expandir sua participação de mercado em 2025, aumentando as pressões de custo sobre os compostos. Os fornecedores de solas responderam reduzindo o peso em gramas das entressolas por meio de espumas de maior expansão e moldagem com dosagem de precisão. Esse crescimento da produção sustenta o mercado de material para sola de calçados ao mesmo tempo em que impulsiona os produtores de materiais em direção a formulações mais enxutas e orientadas ao desempenho.

Demanda Crescente por Compostos de Amortecimento Leve

As marcas atléticas aumentaram a adoção de espumas de retorno de energia. O TPU em grânulos expandidos Infinergy da BASF oferece 55% de rebote, permitindo que os fabricantes de tênis de maratona ofereçam menor fadiga ao corredor. Os elastômeros Pebax da Arkema proporcionam benefícios de rigidez em relação ao peso para tênis de corrida focados em velocidade. A empresa chinesa de artigos esportivos Li-Ning introduziu grânulos de TPU infundidos com nitrogênio com 82% de retorno de energia, conferindo às marcas domésticas uma vantagem competitiva em relação aos players globais. Concomitantemente, as tendências da moda favorecem tênis ultrafinos no estilo bailarina, levando os fornecedores de polímeros a manter uma ampla gama de opções de densidade. Esse diversificado espectro de desempenho expande a tonelagem endereçável para o mercado de material para sola de calçados, ao mesmo tempo em que acomoda preferências estéticas de nicho.

Aumento da Popularidade de Calçados Esportivos/Atléticos

Os estilos de calçados voltados para o esporte continuam a ganhar impulso à medida que as tendências de athleisure dominam os ambientes de trabalho e os campi universitários. O Google Trends indica um aumento sustentado nas pesquisas por "tênis ecológicos", destacando a importância das considerações ambientais nas decisões de compra dos consumidores. Designs retrô como o Adidas Samba e o New Balance 574 requerem solas externas de borracha goma com propriedades específicas de dureza, mantendo a demanda por misturas de borracha natural e sintética. Projetos colaborativos, como Nike x Jacquemus e Adidas x Wales Bonner, exigem geometrias de solado personalizadas e compostos de TPU resistentes à desbotamento para tiragens de edição limitada, impulsionando pedidos de compostos em pequenos lotes a preços premium. Esses fatores sustentam coletivamente a estabilidade de volume no segmento de mercado de material para sola de calçados de alta margem.

Adoção de Moldagem por Injeção Automatizada e Gêmeo Digital

As injetoras de EVA com acionamento por servo-motor agora reduzem os tempos de ciclo para 65 segundos e cortam o consumo de eletricidade em 18% em comparação com os sistemas hidráulicos mais antigos. Em 2025, os sistemas robóticos de poliuretano da Autec, implantados em linhas de produção vietnamitas, incorporaram retroalimentação de viscosidade em tempo real para minimizar o refugo. Adicionalmente, empresas como Adidas e Li-Ning estão aproveitando simulações de gêmeo digital para prever a fadiga por deformação permanente à compressão antes do início da ferramentaria física, acelerando o cronograma de design para produção em oito meses. Esses avanços tecnológicos ajudam a proteger as margens no setor de material para sola de calçados apesar da volatilidade dos preços petroquímicos. No entanto, a natureza intensiva em capital dessas tecnologias amplia a lacuna entre os fabricantes de primeiro nível e os subcontratados de menor porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas petroquímicas | -0.8% | Global, aguda em regiões dependentes de insumos do Oriente Médio | Curto prazo (≤ 2 anos) |

| Escrutínio ambiental de solas não biodegradáveis | -0.5% | Europa, América do Norte; transbordamento para produtores orientados à exportação da APAC | Médio prazo (2-4 anos) |

| Lacuna de desempenho mecânico em solas de base biológica | -0.4% | Global, afetando particularmente os segmentos de calçados atléticos e de segurança no trabalho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Petroquímicas

Insumos como etileno, óxido de propileno e MDI sofreram picos de preços após as perturbações no transporte marítimo no início de 2026 no Golfo Pérsico. A Kraton elevou os preços dos polímeros em USD 440-700 por tonelada, a LANXESS impôs sobretaxas de até 50%, e a Orion aumentou os preços do negro de fumo especial em 25%. As marcas de calçados resistiram a repassar esses custos aos consumidores, pressionando as margens dos compostos. Para enfrentar esses desafios, foram adotadas estratégias como otimização de cargas, extensão com MDI polimérico e substituição seletiva de polióis, embora essas abordagens corram o risco de comprometer a resistência à tração. A planta integrada da Covestro AG em Zhuhai ajuda a mitigar as perturbações na cadeia de suprimentos ao internalizar os intermediários de TPU e garantir clientes a jusante.

Escrutínio Ambiental de Solas Não Biodegradáveis

As regras de Pegada Ambiental de Produto da UE de junho de 2025 exigem divulgação do berço ao túmulo, promovendo uma mudança em direção ao conteúdo reciclado ou de base biológica nas solas de calçados[1]Comissão Europeia, "Regras de Categoria de Pegada Ambiental de Produto para Calçados," europa.eu. O Eco Mark atualizado do Japão agora exige 30% de conteúdo reciclado ou de origem vegetal, elevando os padrões para os exportadores que visam consumidores ambientalmente conscientes. No entanto, o TPU de base vegetal atualmente fica 10-15% atrás das alternativas à base de petróleo em resistência à abrasão, limitando sua aplicação em calçados robustos para uso ao ar livre ou de segurança. O TPU sustentável CQ da Covestro AG, que incorpora 25% de matérias-primas alternativas, demonstrou desempenho comparável de fadiga à flexão em testes laboratoriais, sugerindo potencial paridade até 2027. Esses desenvolvimentos regulatórios estão direcionando o mercado de material para sola de calçados para soluções mais ecológicas, mesmo com os requisitos de desempenho tornando-se mais rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Poliuretano Enfrenta Insurgentes de Base Biológica

O poliuretano deteve 43,80% da participação do mercado de material para sola de calçados em 2025, atribuído à sua adaptabilidade em dureza, excelente resistência à abrasão e facilidade de personalização de cores. O etileno-acetato de vinila continua sendo um material fundamental para entressolas leves, enquanto a borracha termoplástica é amplamente utilizada em calçados infantis e casuais. As borrachas natural e sintética dominam as solas externas de botas de trabalho resistentes a óleo. A categoria de crescimento mais rápido, que inclui materiais de base biológica, reciclados e alternativas ao couro, está ganhando tração devido a iniciativas como a triplicação da capacidade de poliamida 11 à base de óleo de mamona da Arkema em Singapura e o lançamento do TPU de base vegetal da Soleic, que reduz as emissões de carbono em 40% em comparação com os graus tradicionais. À medida que as diferenças de custo diminuem, esses materiais poderiam desafiar a dominância do poliuretano, alterando a alocação de participação de mercado no mercado de material para sola de calçados.

Espera-se que o mercado de outros tipos de materiais cresça a um CAGR de 4,67% de 2026 a 2031, impulsionado pela adoção de polióis derivados da cana-de-açúcar e EVA reciclado para atender às regulamentações de importação europeias. No entanto, a capacidade de escalar a disponibilidade de insumos e melhorar a resistência à abrasão será crítica para sua aplicação em segmentos de alto desgaste, como corrida em trilhas e calçados de segurança industrial.

Por Processo de Fabricação: A Moldagem por Injeção Lidera, a Impressão 3D Perturba

A moldagem por injeção respondeu por 54,20% da participação do mercado de material para sola de calçados em 2025, devido às suas altas taxas de cavitação e flexibilidade no manuseio de múltiplos compostos, particularmente nas regiões de Fujian e Guangdong da China. As prensas servo-elétricas prolongam a vida útil dos moldes e reduzem os custos de energia, compensando o maior investimento inicial em maquinário. A moldagem por compressão permanece relevante para aplicações de borracha vulcanizada onde a resistência ao rasgamento é priorizada em relação à velocidade de produção. A moldagem por sopro atende a aplicações de nicho, como saltos com amortecimento de ar.

A impressão 3D, categorizada sob outros processos, está projetada para crescer a um CAGR de 4,96% até 2031. O marco da Adidas de produzir 100.000 pares demonstrou o potencial da fabricação aditiva para escalar da prototipagem para a produção comercial. Inovações como os pós de TPU da EOS e as resinas de compósito cerâmico da DWS estão expandindo a gama de materiais imprimíveis.

Por Setor de Uso Final: O Calçado Atlético Comanda a Receita, os Chinelos Sobem

Os calçados esportivos e atléticos lideraram o mercado com 37,20% da receita em 2025, impulsionados pela crescente adoção do athleisure nos códigos de vestimenta no ambiente de trabalho e pela crescente popularidade das maratonas. Entressolas leves, placas de carbono e tecnologias de amortecimento orientadas por dados continuam a impulsionar a demanda por compostos técnicos. Os tênis casuais de moda seguem de perto, combinando tendências de streetwear com expectativas de conforto.

Espera-se que chinelos e sandálias cresçam à taxa mais rápida, com um CAGR de 5,12% até 2031. A demanda é sustentada por regiões de clima quente e pelo aumento do trabalho remoto, enquanto seus requisitos de desempenho mais simples permitem que os fabricantes incorporem EVA com maior conteúdo reciclado com risco mínimo.

Análise Geográfica

O tamanho do mercado de material para sola de calçados na Ásia-Pacífico correspondeu a 40,10% da receita total em 2025. A produção da China se beneficia da estreita integração da síntese de resinas, composição e moldagem nas províncias costeiras. O programa de Incentivo Vinculado à Produção da Índia apoia a expansão da capacidade de EVA e TPU ao subsidiar investimentos em maquinário. O Vietnã pretende obter 25% dos insumos de solas a partir de plásticos oceânicos reciclados até meados de 2026 para manter o acesso aos mercados europeus com requisitos rigorosos de ecoetiqueta. A nova linha de TPU da Covestro AG em Zhuhai e a expansão de elastômeros da BASF em Guangzhou fortalecem a segurança regional de insumos.

O mercado de material para sola de calçados do Oriente Médio e África está projetado para alcançar a maior taxa de crescimento, com um CAGR de 4,87% até 2031. As receitas de tênis africanos atingiram USD 2,17 bilhões em 2024, com marcas locais como Bathu e Enda aproveitando narrativas autênticas para competir com empresas multinacionais. No entanto, o vencimento da Lei de Crescimento e Oportunidade para a África em 2025 introduziu tarifas dos EUA de até 32%, promovendo uma mudança em direção ao comércio intra-africano sob o AfCFTA e aos mercados europeus.

A América do Norte e a Europa enfatizam a sustentabilidade e os modelos de economia circular. A proposta de responsabilidade estendida do produtor da Califórnia de 2025 poderia exigir que as marcas financiem programas de devolução, aumentando a demanda por solas de material único que simplificam a reciclagem. As regulamentações de Pegada Ambiental de Produto da UE estão impulsionando limites mais elevados de conteúdo reciclado, encorajando os compostos a desenvolver TPUs de grau CQ e poliamidas à base de óleo de mamona. A América do Sul permanece um mercado menor devido a desafios econômicos, incluindo flutuações cambiais no Brasil e na Argentina, que limitam o crescimento da renda disponível. No entanto, os produtores domésticos se beneficiam de tarifas protecionistas que apoiam a fabricação local.

Cenário Competitivo

O mercado de material para sola de calçados apresenta fragmentação moderada. Empresas químicas globais como BASF, Covestro AG, Dow e Huntsman International LLC detêm participações significativas na produção de poliuretano e TPU. A BASF introduziu o Elastollan GripTec em março de 2026, melhorando a tração em superfícies molhadas em 18% para solas de corrida em trilhas. O hub integrado da Covestro AG em Zhuhai fortalece o fornecimento de insumos para o mercado de calçados atléticos da Ásia-Pacífico[2]"Comissionamento da Planta de TPU de Zhuhai," Covestro AG, covestro.com. A Huntsman International LLC reportou USD 3,7 bilhões em vendas de poliuretano em 2025, refletindo sua ampla presença geográfica.

Produtores regionais de polímeros, incluindo Wanhua Chemical, LG Chem e Mitsui Chemicals, fornecem EVA e TPR para fabricantes na China e no Japão. Participantes de nicho como OrthoLite, Vibram e Trelleborg AB se diferenciam com produtos especializados, como palmilhas de amortecimento, folhas de borracha de alta aderência e solas externas resistentes a óleo. Empresas emergentes como a Soleic focam em TPU de base vegetal, enquanto a Carbon e a EOS estão avançando na fabricação digital para entressolas. A volatilidade dos preços dos materiais intensifica a concorrência, com fornecedores que investem em integração de insumos, automação e P&D de baixo carbono ganhando vantagem competitiva, enquanto aqueles dependentes de mercados petroquímicos voláteis correm o risco de perder participação de mercado.

Líderes do Setor de Material para Sola de Calçados

BASF

Dow

LG Chem

Covestro AG

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A BASF apresentou a série de TPU Elastollan GripTec na CHINAPLAS 2026 em Xangai. Este portfólio de poliuretano termoplástico (TPU) foi desenvolvido especificamente para melhorar a tração no setor de calçados esportivos, com três graus distintos projetados para calçados de corrida, caminhada e lifestyle.

- Janeiro de 2026: A Covestro AG iniciou a produção em sua nova planta de Poliuretano Termoplástico (TPU) de 45.000 metros quadrados em Zhuhai, no sul da China. A instalação, projetada para ser o maior site global da empresa, produziu inicialmente 30.000 toneladas anuais (Fase 1) e planejou expandir para 120.000 toneladas até a década de 2030 para atender aos mercados de alto crescimento da Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Material para Sola de Calçados

Os materiais para sola de calçados são substâncias especializadas, naturais ou sintéticas, que formam a estrutura inferior dos sapatos. Esses materiais são projetados para oferecer tração, absorção de impacto, durabilidade e suporte. Os materiais comumente utilizados incluem borracha (durável e proporciona aderência), EVA (leve e com amortecimento), poliuretano (PU) (durável e firme), TPR (flexível e durável) e couro (respirável e luxuoso).

O Mercado de Material para Sola de Calçados é segmentado por tipo de material, processo de fabricação e geografia. Por tipo de material, o mercado é segmentado em poliuretano (PU), borracha termoplástica (TPR), etileno-acetato de vinila (EVA), policloreto de vinila (PVC), borracha, poliuretano termoplástico (TPU) e outros tipos de materiais (base biológica, reciclados, couro, etc.). Por processo de fabricação, o mercado é segmentado em moldagem por injeção, moldagem por compressão, moldagem por sopro e outros processos de fabricação (impressão 3D, etc.). Por setor de uso final, o mercado é segmentado em calçados esportivos e atléticos, calçados casuais e de moda, calçados de trabalho e segurança, e chinelos e sandálias. O relatório também abrange o tamanho do mercado e as previsões para material para sola de calçados em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Poliuretano (PU) |

| Borracha Termoplástica (TPR) |

| Etileno-Acetato de Vinila (EVA) |

| Policloreto de Vinila (PVC) |

| Borracha |

| Poliuretano Termoplástico (TPU) |

| Outros Tipos de Materiais (Base Biológica, Reciclados, Couro, etc.) |

| Moldagem por Injeção |

| Moldagem por Compressão |

| Moldagem por Sopro |

| Outros Processos de Fabricação (Impressão 3D, etc.) |

| Calçados Esportivos e Atléticos |

| Calçados Casuais e de Moda |

| Calçados de Trabalho e Segurança |

| Chinelos e Sandálias |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Poliuretano (PU) | |

| Borracha Termoplástica (TPR) | ||

| Etileno-Acetato de Vinila (EVA) | ||

| Policloreto de Vinila (PVC) | ||

| Borracha | ||

| Poliuretano Termoplástico (TPU) | ||

| Outros Tipos de Materiais (Base Biológica, Reciclados, Couro, etc.) | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Compressão | ||

| Moldagem por Sopro | ||

| Outros Processos de Fabricação (Impressão 3D, etc.) | ||

| Por Setor de Uso Final | Calçados Esportivos e Atléticos | |

| Calçados Casuais e de Moda | ||

| Calçados de Trabalho e Segurança | ||

| Chinelos e Sandálias | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de material para sola de calçados?

O mercado de material para sola de calçados está em USD 24,81 bilhões em 2026 e está projetado para atingir USD 31,86 bilhões até 2031.

Qual tipo de material domina a receita em 2025?

O poliuretano lidera, capturando 43,80% da receita em 2025 graças ao seu equilíbrio de amortecimento, resistência à abrasão e liberdade de design.

Qual é o processo de fabricação de crescimento mais rápido até 2031?

Outros processos de fabricação (Impressão 3D, etc.) devem crescer a um CAGR de 4,96% até 2031, à medida que as marcas adotam entressolas em treliça para tênis de corrida de alto desempenho.

Como as regulamentações estão moldando as escolhas de materiais?

As regras de Pegada Ambiental de Produto da UE e as atualizações do Eco Mark japonês impulsionam as marcas a adotar solas recicladas ou de base biológica, acelerando a P&D em TPU de origem vegetal e poliamidas à base de óleo de mamona.

Página atualizada pela última vez em: