Tamanho e Participação do Mercado de Talco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

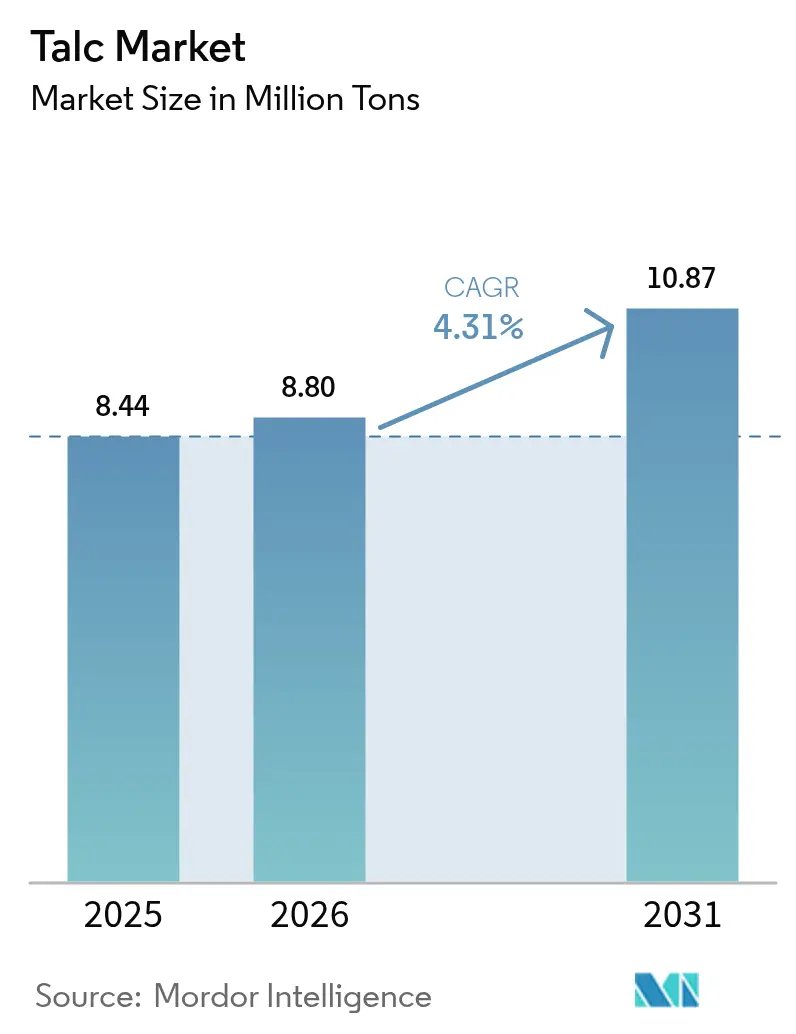

| Volume do Mercado (2026) | 8.80 Milhões de toneladas |

| Volume do Mercado (2031) | 10.87 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Talco por Mordor Intelligence

Espera-se que o tamanho do Mercado de Talco cresça de 8,44 milhões de toneladas em 2025 para 8,80 milhões de toneladas em 2026 e está previsto para atingir 10,87 milhões de toneladas até 2031 a um CAGR de 4,31% no período 2026-2031. A crescente demanda na Ásia-Pacífico, aliada à otimização de graus específicos por aplicação, está remodelando os fluxos comerciais e intensificando as especificações de qualidade. Produtores de cerâmica na Índia e no Vietnã estão adicionando linhas de revestimento de vários milhões de metros quadrados, elevando a absorção regional, enquanto montadoras chinesas exigem componentes de polipropileno (PP) leve e olefina termoplástica (TPO) que incorporam 15%–25% de talco em peso para atender às metas de economia de combustível. Ao mesmo tempo, a norma GB30981.1-2025 da China para tintas arquitetônicas à base de água, em vigor a partir de junho de 2026, eleva os níveis de carregamento de talco em 30%–40% para manter a opacidade e a resistência à abrasão. Os litígios persistentes na América do Norte, a saída da Minerals Technologies Inc. e as perturbações trabalhistas em minas nórdicas atenuam a resiliência do fornecimento, mas aceleram o investimento em classificação de minério habilitada por IA para aumentar as taxas de recuperação e reduzir os custos unitários.

Principais Conclusões do Relatório

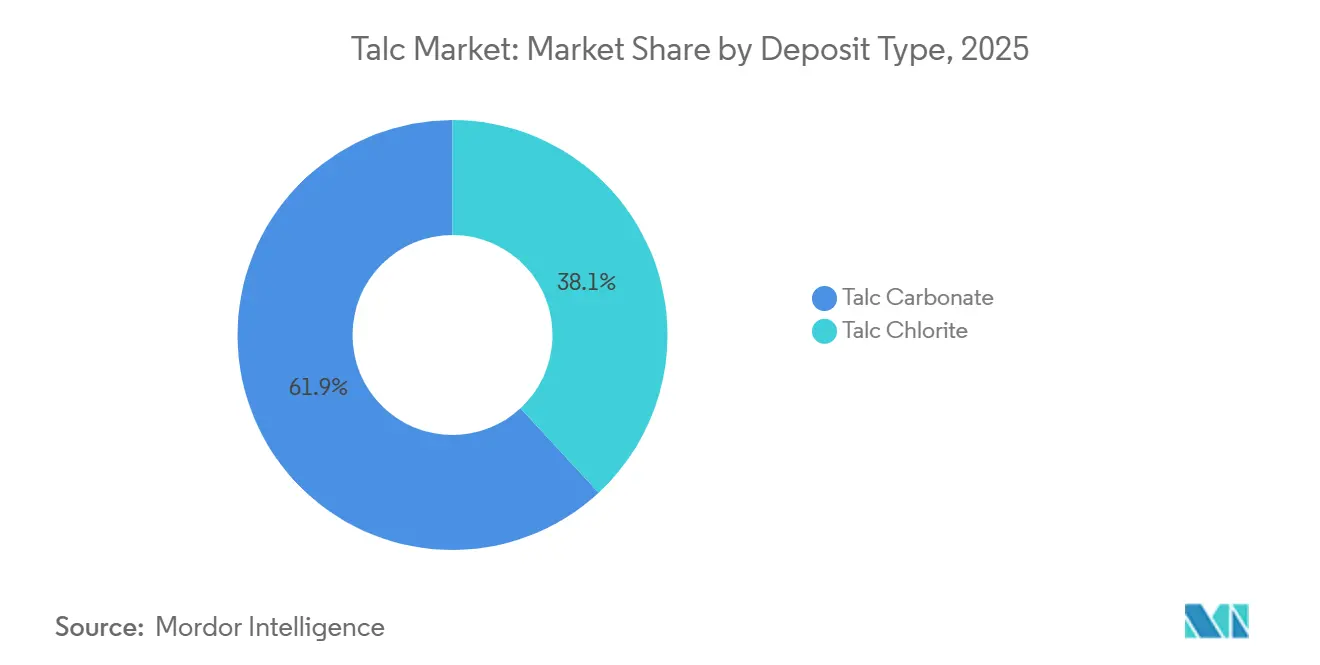

- Por tipo de depósito, o talco carbonato liderou com 61,90% do volume de 2025; o talco clorita tem previsão de crescer a um CAGR de 4,76% até 2031.

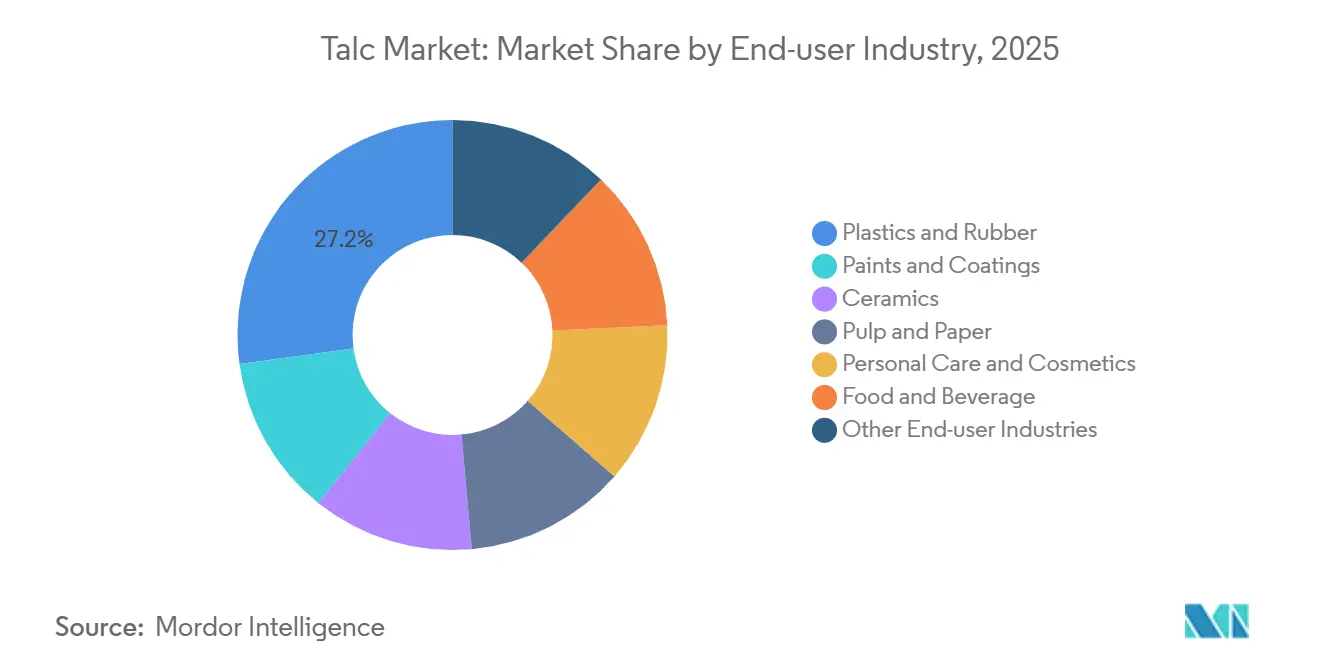

- Por setor de usuário final, plásticos e borracha capturaram 27,15% da demanda de 2025 e têm projeção de expansão a um CAGR de 4,98% no período 2026–2031.

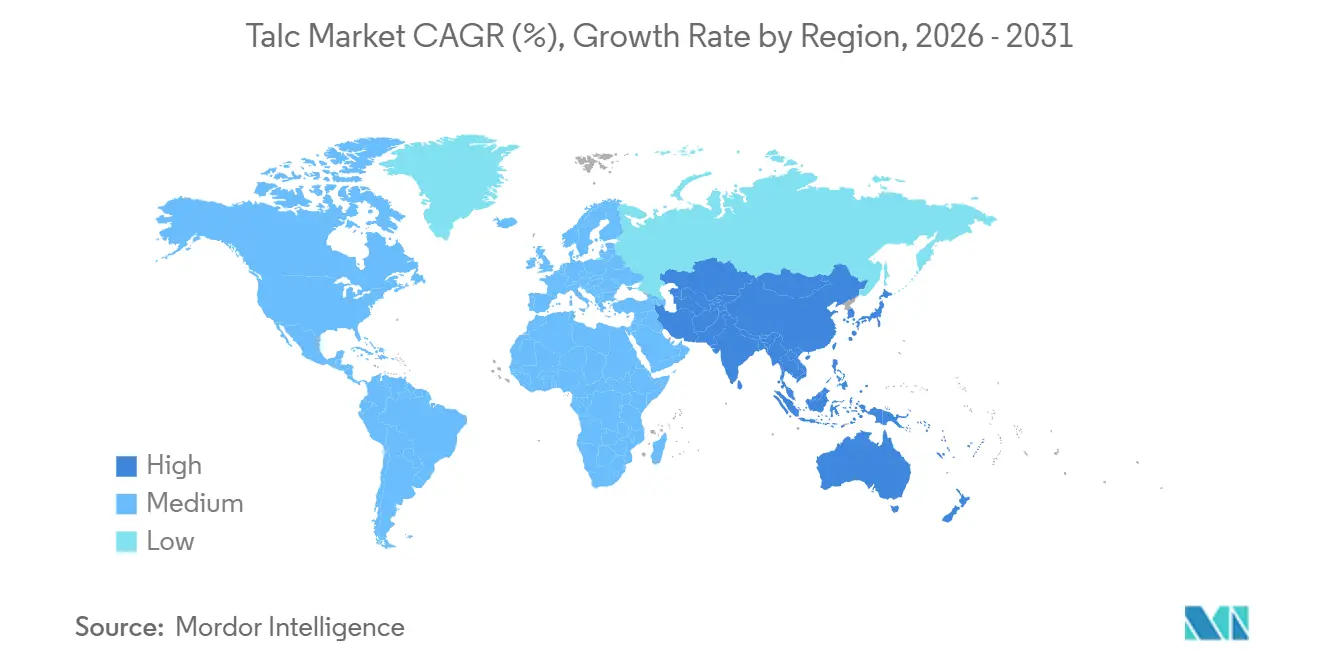

- Por geografia, a Ásia-Pacífico comandou 53,22% do consumo de 2025 e está projetada para crescer a um CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Talco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Robusta de PP e TPO no Aliviamento de Peso Automotivo | +1.2% | Global, com concentração na China, ASEAN e América do Norte | Médio prazo (2-4 anos) |

| Crescente Migração para Tintas Arquitetônicas à Base de Água na Ásia | +0.9% | Núcleo da Ásia-Pacífico, particularmente China, Índia e Vietnã | Curto prazo (≤ 2 anos) |

| Forte Demanda por Masterbatch de Polímero com Talco em Embalagens | +1.1% | Global, com ganhos iniciais na ASEAN, Sul da Ásia e Europa | Médio prazo (2-4 anos) |

| Expansão da Produção de Cerâmica no Sul e Sudeste Asiático | +0.8% | Índia, Vietnã, Tailândia, Indonésia | Longo prazo (≥ 4 anos) |

| Classificação de Minério Habilitada por IA Impulsionando a Recuperação de Minério e a Economia Unitária | +0.3% | Regiões mineradoras globais, adoção inicial na Austrália, Canadá e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Robusta de PP e TPO no Aliviamento de Peso Automotivo

As montadoras incorporam 15%–25% de talco em compostos de PP e TPO para atingir relações rigidez-peso que atendem aos mandatos de economia de combustível e autonomia de veículos elétricos sem reformular as linhas de injeção. A Imerys inaugurou uma instalação de EUR 43 milhões em Wuhu em 2025 para fornecer 30.000 toneladas de graus ultrafinos destinados a carcaças de baterias e painéis internos. A OCDE projeta que o uso de plásticos no Sudeste e Leste Asiático aumentará de 60 milhões de toneladas em 2019 para 150 milhões de toneladas até 2060, com o setor automotivo e eletrônico impulsionando as inclinações mais acentuadas. A iniciativa de economia circular da Malásia recuperou 12.000 toneladas de PP e ABS de veículos em fim de vida em 2024, número que deve triplicar até 2030. O efeito nucleante do talco reduz os ciclos de moldagem em 8%–12%, aumentando a produtividade para fornecedores de primeiro nível que operam com 85%–90% de utilização da capacidade.

Crescente Migração para Tintas Arquitetônicas à Base de Água na Ásia

A norma GB30981.1-2025 da China limita os compostos orgânicos voláteis (COV) a 80 g/L para revestimentos de interiores, obrigando os formuladores a adotar ligantes aquosos que requerem maiores carregamentos de talco. O Bureau of Indian Standards da Índia está elaborando limites semelhantes para notificação no final de 2026. Os sistemas à base de água tipicamente contêm 12%–18% de talco, acima dos 8%–12% em tintas à base de solvente, porque as plaquetas lamelares do mineral compensam o menor poder de cobertura. O Escritório de Economia Industrial da Tailândia registrou um aumento de 17,27% na produção doméstica de talco em 2024, com exportações crescendo 14,73% pela demanda do Vietnã, Indonésia e Filipinas. Em comparação com o dióxido de titânio, o talco é precificado entre USD 150–250 por tonelada, permitindo que os fabricantes de tintas mantenham os preços de prateleira estáveis apesar da inflação em outros aditivos.

Forte Demanda por Masterbatch de Polímero com Talco em Embalagens

Os conversores de embalagens flexíveis dosam 3%–5% de masterbatch de talco em filmes de polietileno e polipropileno para melhorar as propriedades de deslizamento e antibloqueio em altas velocidades de linha. A OCDE estima que as embalagens responderão por 40% do volume incremental de plásticos na ASEAN até 2060, traduzindo-se em 15.000–20.000 toneladas adicionais de demanda de talco por ano. A morfologia de plaquetas do talco reduz o coeficiente de atrito de 0,5 para 0,3, cortando as quebras de bobina pela metade e justificando um prêmio de USD 0,02–0,03 por kg para masterbatch pré-composto. Os critérios do Rótulo Ecológico da UE agora concedem pontos para cargas minerais que substituem polímero virgem, favorecendo indiretamente o talco em embalagens de varejo e comércio eletrônico[1]Comissão Europeia, "Critérios do Rótulo Ecológico da UE para Embalagens Plásticas," ec.europa.eu . Os fornecedores de masterbatch estão co-localizando plantas dentro de 50 km dos principais extrusores de filmes para estreitar a logística e aumentar os custos de troca.

Expansão da Produção de Cerâmica no Sul e Sudeste Asiático

A receita do setor de revestimentos cerâmicos da Índia atingiu INR 51.000–53.000 crore (USD 6,1–6,4 bilhões) no exercício fiscal de 2025, com crescimento de volume doméstico de 6%–7%. Kajaria, Somany e Asian Granito anunciaram 25,4 milhões de m² de nova capacidade, exigindo 45.000–50.000 toneladas de talco anualmente. As exportações de revestimentos do Vietnã para os Estados Unidos e a UE cresceram 22% em 2024, impulsionando investimentos em fornos de rolos que reduzem os tempos de queima de 50 minutos para 35 minutos, exigindo distribuições granulométricas de talco mais precisas. Tailândia e Indonésia estão cada uma adicionando 8–10 milhões de m² de linhas de porcelana esmaltada para explorar lacunas antidumping nos mercados do Oriente Médio e da África. O talco reduz a temperatura de queima em 30–50 °C, proporcionando economias de gás natural de 10%–12% quando a energia supera USD 8 por MMBtu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Persistentes de Litígios Relacionados ao Amianto | -0.6% | América do Norte, Europa, com repercussão na Austrália | Longo prazo (≥ 4 anos) |

| Cargas à Base de Bio Substituindo o Talco em Papéis Premium | -0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Escassez de Minério de Alta Pureza na Europa Após Greve Trabalhista Finlandesa | -0.3% | Europa, com impacto secundário na América do Norte e compradores asiáticos de grau farmacêutico/alimentar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Persistentes de Litígios Relacionados ao Amianto

A Johnson & Johnson ofereceu USD 10 bilhões em maio de 2024 para liquidar 62.000 processos de câncer ovariano vinculados ao talco cosmético. A proposta permanece em impasse após sucessivos pedidos de proteção ao Capítulo 11 pela LTL Management terem sido indeferidos, prolongando a incerteza para os mineradores a montante. A Minerals Technologies Inc. registrou uma provisão de USD 215 milhões no primeiro trimestre de 2025 para financiar um fundo para 684 casos em aberto, após alienar a Barretts Minerals por USD 32 milhões. A Imerys obteve 90% de aprovação dos credores em janeiro de 2025 para sua reestruturação na América do Norte, isolando passivos legados, mas restringindo a flexibilidade do balanço patrimonial. Os prêmios de seguro nas camadas primárias dos produtores de talco subiram 40%–60% em 2025, enquanto os limites agregados foram reduzidos para USD 50–100 milhões, obrigando os players de médio porte a se autossegurar ou abandonar os graus cosméticos.

Cargas à Base de Bio Substituindo o Talco em Papéis Premium

As fábricas europeias e norte-americanas estão migrando para carbonato de cálcio precipitado, caulim e nanofibras de celulose para atender aos mandatos de sustentabilidade dos proprietários de marcas. A participação do talco nas aplicações de papel europeias caiu de 12% em 2020 para abaixo de 9% em 2025. As alternativas custam 5%–10% a mais, mas se qualificam para créditos de captura de carbono no âmbito do Sistema de Comércio de Emissões da UE, reduzindo a diferença econômica. Ensaios de celulose microfibrilada em carregamentos de 2%–4% proporcionam ganhos de resistência à tração de 15%–20%, permitindo a redução da gramatura que compensa os maiores custos de matéria-prima. O Regulamento de Ecodesign para Produtos Sustentáveis proposto pela Comissão Europeia, previsto para 2028, exigirá passaportes de materiais — uma obrigação de transparência que desfavorece matérias-primas com pegadas de mineração opacas. Os produtores de papel especial dos EUA ecoam a mudança à medida que marcas de artigos de luxo se comprometem com embalagens sem plástico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Depósito: Graus de Clorita Ganham Espaço em Aplicações Especiais

O talco carbonato respondeu por 61,90% da tonelagem de 2025, graças às abundantes faixas metamórficas na China, Índia e Brasil que produzem minério econômico para plásticos, tintas e cerâmica. O talco clorita, detendo o restante, se expandirá a um CAGR de 4,76% à medida que clientes automotivos e eletrônicos impõem limites de ferro abaixo de 50 ppm impossíveis para muitos minérios carbonatados. O talco clorita fornece menos de 0,05% de ferro versus 0,15%–0,30% para o carbonato, eliminando a mudança de cor em acabamentos automotivos brancos e reduzindo os custos de branqueamento em formulações cosméticas. Os graus de clorita obtêm um prêmio de USD 50–100, mas reduzem a evolução de CO₂ no forno em 8%–12%, auxiliando na conformidade com a precificação de carbono da UE. As greves trabalhistas finlandesas em 2024 paralisaram 40.000–50.000 t/a, forçando os compradores a pré-reservar 60%–70% das necessidades anuais sob contratos de preço fixo, um movimento estrutural que remodela a participação do mercado de talco na extremidade de valor agregado do espectro.

O estoque por empresas japonesas e sul-coreanas de eletrônicos ilustra a escassez: os importadores dobraram os estoques de segurança para 45 dias em 2025, acima dos 22 dias antes da greve, isolando as cadeias de suprimentos, mas imobilizando capital de giro. Os processadores indianos observam as veias de clorita da Austrália Ocidental para diversificar o fornecimento e proteger a exposição cambial. O minério carbonatado permanece indispensável para cargas de construção e borracha, onde o preço supera a pureza.

Por Setor de Usuário Final: Plásticos e Borracha Lideram o Crescimento em Meio ao Impulso de Aliviamento de Peso

Plásticos e borracha consumiram 27,15% da tonelagem global em 2025, e essa fatia se ampliará à medida que o segmento registra um CAGR de 4,98% até 2031. Compostos de PP com 20%–30% de talco atingem módulo de flexão acima de 2.500 MPa, permitindo que as montadoras reduzam as seções de parede em 15%–20% e cortem o peso do veículo em 4–5 kg por carro. A planta de Wuhu da Imerys tem como alvo o talco ultrafino para carcaças de baterias de veículos elétricos, precificado em USD 400–500 por tonelada, sustentando um nicho de alta margem.

Tintas e revestimentos estão se beneficiando da mudança da Ásia para sistemas aquosos de baixo teor de COV. A demanda por cerâmica é impulsionada pelo boom de habitação popular da Índia e pelo surto de exportações do Vietnã. Celulose e papel, cuidados pessoais e cosméticos, e alimentos e bebidas enfrentam substituição por cargas à base de bio e maior supervisão de segurança. A orientação da FDA de 2024 exigindo que cada lote de talco cosmético seja submetido a testes de microscopia eleva os custos por lote em USD 5.000–10.000. Segmentos auxiliares, como membranas de cobertura e selantes, espelham os ciclos de construção em economias emergentes, oferecendo crescimento de um dígito médio.

Análise Geográfica

A fatia de 53,22% da Ásia-Pacífico em 2025 e um CAGR previsto de 5,18% dependem de forças sincronizadas. O setor cerâmico da Índia gerou INR 51.000–53.000 crore (USD 6,1–6,4 bilhões) no exercício fiscal de 2025, sustentado por demanda doméstica de revestimentos de 6%–7% e 25,4 milhões de m² de capacidade anunciada. As exportações de revestimentos do Vietnã saltaram 22% em 2024 após decisões antidumping contra produtos chineses, estimulando investimentos em retrofits de fornos de rolos que exigem talco mais fino para evitar empenamento. O limite de COV da norma GB30981.1-2025 da China obriga os formuladores a aumentar o talco em tintas à base de água em 30%–40%. O aumento de 17,27% da Tailândia na produção de 2024 reflete seu papel como hub de processamento da ASEAN. Os modelos de longo prazo da OCDE preveem que a demanda regional de plásticos triplicará para 150 milhões de toneladas até 2060, vinculando o talco à narrativa de aliviamento de peso. Japão e Coreia do Sul se especializam em importações de grau clorita para eletrônicos e farmacêuticos, onde limites de metais pesados em sub-ppm criam altas barreiras de entrada.

O crescimento da América do Norte é restringido por litígios e saídas de produtores. A venda da Barretts Minerals pela Minerals Technologies Inc. em abril de 2024 por USD 32 milhões sublinha a pressão entre o risco de responsabilidade e os retornos operacionais. A proposta não resolvida de USD 10 bilhões da Johnson & Johnson amplifica os custos de seguro, adicionando 40%–60% aos prêmios. As minas dos EUA em Montana e Vermont ainda abastecem clientes automotivos e de tintas, mas novas licenças evoluem lentamente em meio ao escrutínio público. No Canadá e no México, principalmente em plásticos automotivos, cobertos pelas regras do USMCA que favorecem o conteúdo local. O mandato de microscopia da FDA de 2024 eleva os custos de teste por lote, empurrando marcas de cosméticos de nicho em direção a alternativas de amido[2]FDA dos EUA, "Testes de Produtos Cosméticos Contendo Talco," fda.gov .

A Europa é freada pela substituição à base de bio em papel premium e pela falência da Imerys Talc Italy em março de 2025. As operações de clorita nórdicas abastecem os mercados farmacêuticos e de contato com alimentos; a greve aperta o fornecimento spot e leva os compradores a comprometer 60%–70% das necessidades anuais sob termos de take-or-pay. O consumo da Alemanha, França, Reino Unido e Itália abrange plásticos automotivos, tintas arquitetônicas e cerâmica. O futuro Regulamento de Ecodesign da UE, que exigirá passaportes de materiais a partir de 2028, favorece cargas com proveniência transparente e menor carbono no ciclo de vida, exercendo pressão de custo sobre os produtores de talco com uso intensivo de energia. A América do Sul e o Oriente Médio e África juntos detêm uma participação menor, liderados pelos plásticos automotivos do Brasil e pelos nascentes clusters de cerâmica da Arábia Saudita, embora as oscilações cambiais e os gargalos logísticos limitem a velocidade.

Cenário Competitivo

O mercado de talco é moderadamente concentrado. Os cinco maiores players — Imerys, Golcha Group, Sibelco, Magris Performance Materials, Minerals Technologies Inc. e IMI Fabi SpA — controlavam 40%–45% da capacidade global, enquanto centenas de mineradores regionais na China, Índia e Brasil fragmentam o restante. O Golcha Group alavanca 24 milhões de toneladas de reservas em Rajastão, extraindo 300.000 toneladas de minério bruto e processando 200.000 toneladas de talco acabado anualmente, capturando USD 20–30 por tonelada em economias de frete dentro de um raio de 500 km. A Imerys se voltou para graus especiais automotivos e eletrônicos, comissionando sua planta de Wuhu em 2025, com expectativa de gerar EUR 30 milhões em vendas anuais quando totalmente operacional. Sibelco e Nippon Talc Co., Ltd. empregam analisadores de granulometria em linha que reduzem a variação de lote abaixo de 2%, atendendo às tolerâncias automotivas de primeiro nível além do alcance de concorrentes asiáticos menores.

A Riverspan Partners, um entrante de capital privado, comprou a Barretts Minerals por USD 32 milhões com planos de migrar dos graus cosméticos para cargas industriais, contornando o peso dos litígios. A adoção de tecnologia é desigual: as minas australianas e canadenses integram classificação de minério habilitada por IA, reduzindo o consumo de energia em 10%–12%, enquanto muitas minas chinesas ainda selecionam o minério manualmente, ampliando os diferenciais de custo. A regra de microscopia da FDA de 2024 eleva o padrão para laboratórios ISO 17025, consolidando indiretamente o fornecimento entre processadores verticalmente integrados. Enquanto isso, as seguradoras reduziram a cobertura agregada, levando à autosseguro ou à retirada de graus cosméticos entre empresas de médio porte. Nesse contexto, os fornecedores de clorita especial desfrutam de poder de precificação, enquanto os produtores de carbonato lutam contra a comoditização por meio de otimização logística e agrupamento de serviços.

Líderes do Setor de Talco

Imerys

Magris Performance Materials

Golcha Group

Minerals Technologies Inc.

IMI Fabi SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Cuticura lançou um novo produto de talco prometendo frescor de 8 horas, apoiado por uma campanha de branding nos trens do Metrô de Kochi. A campanha visa atingir os frequentadores do festival Onam, utilizando o amplo alcance do Metrô de Kochi para destacar as características do produto e aumentar a visibilidade.

- Junho de 2024: A Dabur India lançou o Cool King Icy Perfume Talc, incorporando uma fórmula de resfriamento de duplo impacto distintiva e oferecendo 12 horas de frescor gelado. O lançamento foi concebido para proporcionar uma experiência de talco refrescante e perfumada aos usuários.

Escopo do Relatório Global do Mercado de Talco

O talco é um mineral de ocorrência natural extraído da terra e composto de magnésio, silício, oxigênio e hidrogênio. É um silicato de magnésio hidratado utilizado em muitos setores, incluindo plásticos, borracha, tintas, papel e produtos farmacêuticos.

O Mercado de Talco é segmentado por tipo de depósito, setor de usuário final e geografia. Por tipo de depósito, o mercado é segmentado em talco carbonato e talco clorita. Por setor de usuário final, o mercado é segmentado em plásticos e borracha, tintas e revestimentos, cerâmica, celulose e papel, cuidados pessoais e cosméticos, alimentos e bebidas e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o talco em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Talco Carbonato |

| Talco Clorita |

| Plásticos e Borracha |

| Tintas e Revestimentos |

| Cerâmica |

| Celulose e Papel |

| Cuidados Pessoais e Cosméticos |

| Alimentos e Bebidas |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Depósito | Talco Carbonato | |

| Talco Clorita | ||

| Por Setor de Usuário Final | Plásticos e Borracha | |

| Tintas e Revestimentos | ||

| Cerâmica | ||

| Celulose e Papel | ||

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de talco até 2031?

Está previsto para atingir 10,87 milhões de toneladas até 2031, avançando a um CAGR de 4,31% de 2026 a 2031.

Qual segmento de uso final adicionará a maior demanda incremental de talco?

Plásticos e borracha têm projeção de registrar o CAGR mais rápido de 4,98% à medida que montadoras e conversores de embalagens intensificam os requisitos de aliviamento de peso e desempenho.

Por que a Ásia-Pacífico é a região de consumo dominante?

As adições de capacidade cerâmica, os mandatos de aliviamento de peso automotivo e as novas regulamentações de tintas à base de água elevam a Ásia-Pacífico a 53,22% do volume global com um CAGR de 5,18% até 2031.

Como os litígios estão influenciando o fornecimento na América do Norte?

Os processos judiciais contínuos relacionados ao amianto levaram à saída de produtores, elevaram os prêmios de seguro em 40%–60% e limitaram o crescimento regional a aproximadamente 3% até 2031.

Quais vantagens os depósitos de grau clorita oferecem?

O talco clorita contém menos de 0,05% de ferro, atende aos padrões de pureza premium, reduz as emissões de CO₂ no forno em até 12% e, portanto, garante preços mais elevados em aplicações automotivas, eletrônicas e cosméticas.

Página atualizada pela última vez em: