Tamanho e Participação do Mercado de Sensores para Úlceras do Pé

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

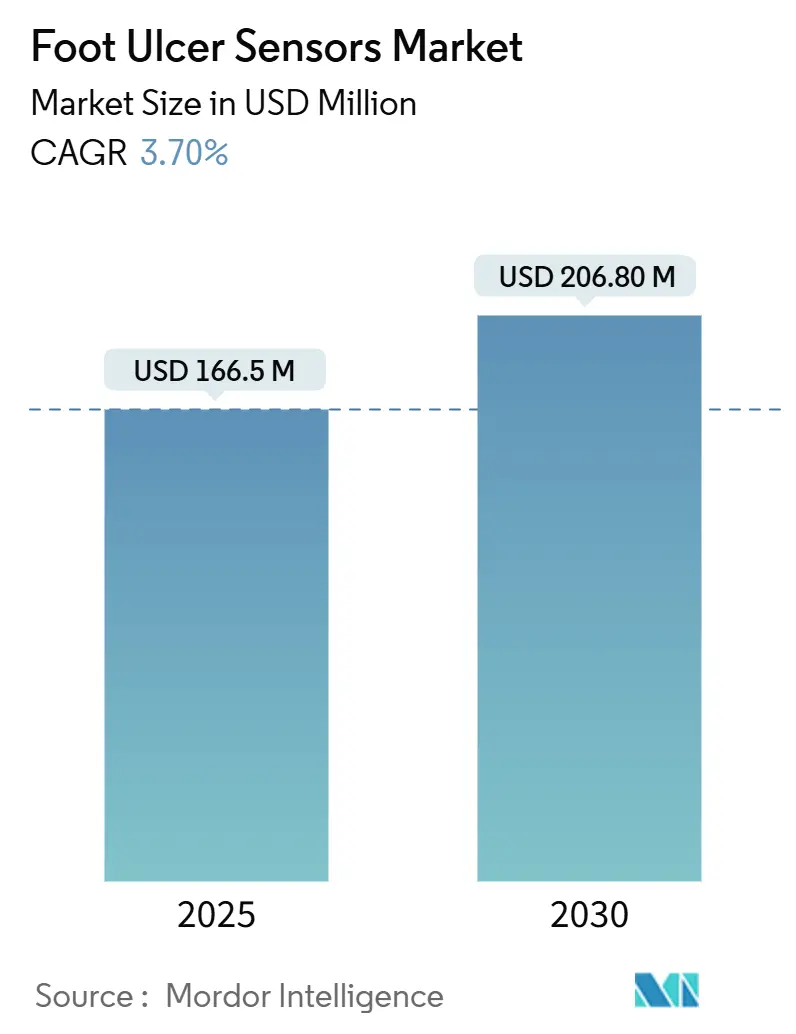

| Tamanho do Mercado (2025) | 166.5 Milhões de dólares |

| Tamanho do Mercado (2030) | 206.80 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores para Úlceras do Pé por Mordor Intelligence

O tamanho do mercado de sensores para úlceras do pé atingiu USD 166,5 milhões em 2025 e está projetado para expandir para USD 206,8 milhões até 2030, avançando a um CAGR de 3,7%. A crescente evidência clínica de que o monitoramento contínuo reduz amputações maiores em até 86% e gera economias diretas de custos de USD 38.593 para cada úlcera prevenida ancora a demanda no período à frente. O impulso de adoção é ainda fortalecido por plataformas de inteligência artificial que classificam o status da úlcera com 95% de precisão e por reformas de reembolso que tratam o monitoramento remoto como um benefício coberto pelo Medicare e pagadores aliados. Esses incentivos clínicos e econômicos, aliados à miniaturização de múltiplos sensores, deslocaram os orçamentos de aquisição de projetos-piloto experimentais para implementações de padrão de cuidado, permitindo que o mercado de sensores para úlceras do pé sustente um crescimento constante de dígito médio único até 2030.

Principais Conclusões do Relatório

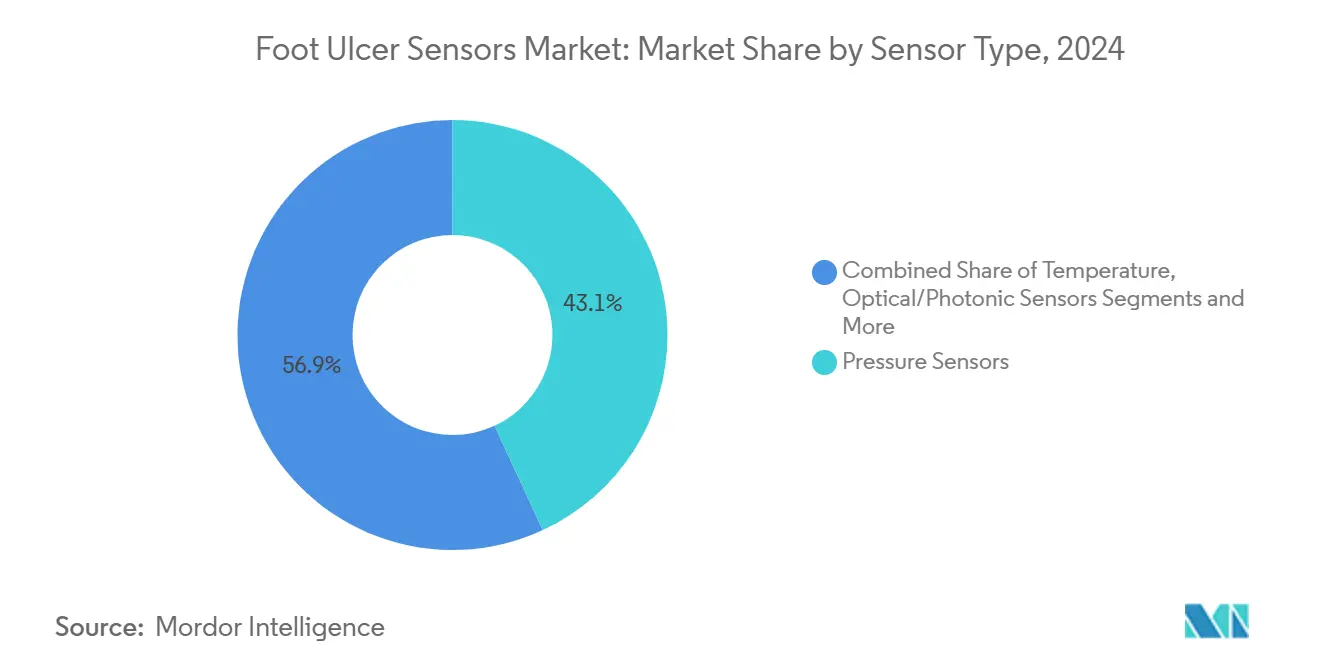

- Por tipo de sensor, os sensores de pressão detinham 43,1% da participação do mercado de sensores para úlceras do pé em 2024, enquanto os sensores ópticos/fotônicos têm previsão de crescer a um CAGR de 4,8% até 2030.

- Por fator de forma, as palmilhas inteligentes lideraram com 37,2% do tamanho do mercado de sensores para úlceras do pé em 2024; as meias inteligentes avançam a um CAGR de 5,4% até 2030.

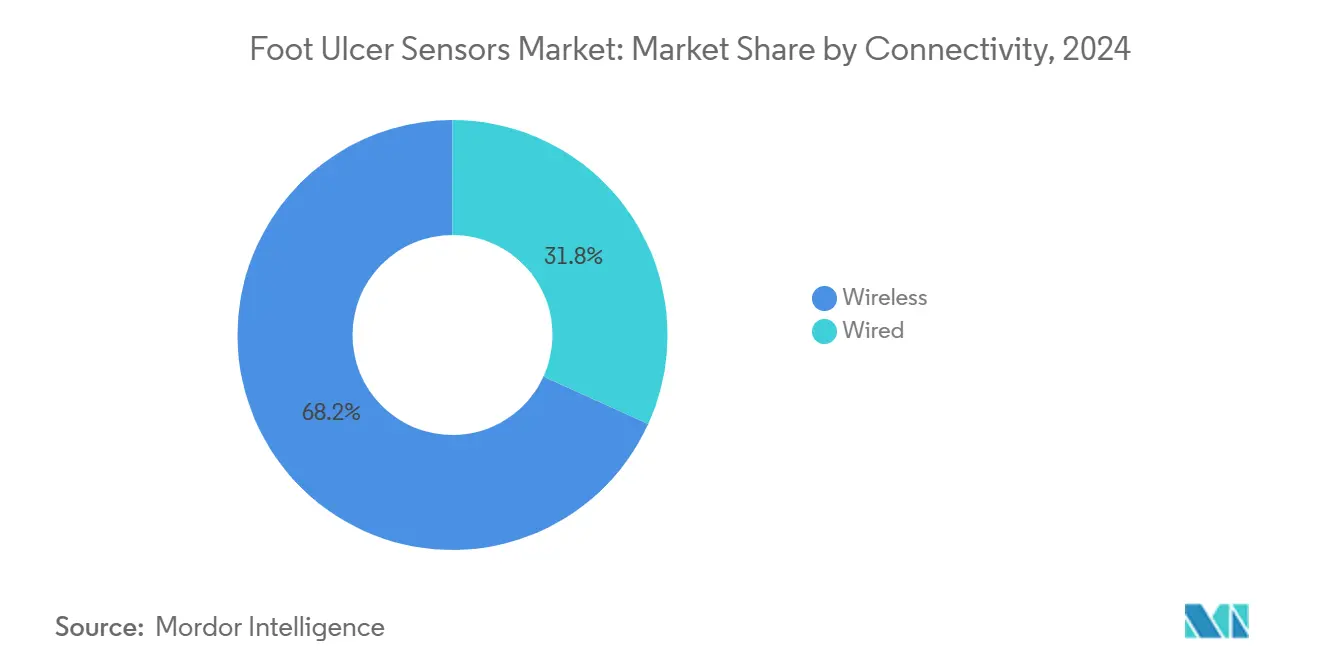

- Por conectividade, as soluções sem fio capturaram 68,2% da receita em 2024 e estão projetadas para crescer a um CAGR de 7,2%, refletindo as prioridades de interoperabilidade hospitalar.

- Por usuário final, hospitais e centros de cuidados de feridas responderam por 42,7% da receita de 2024, enquanto os ambientes de cuidados domiciliares são o canal de crescimento mais rápido, com um CAGR de 3,6% até 2030.

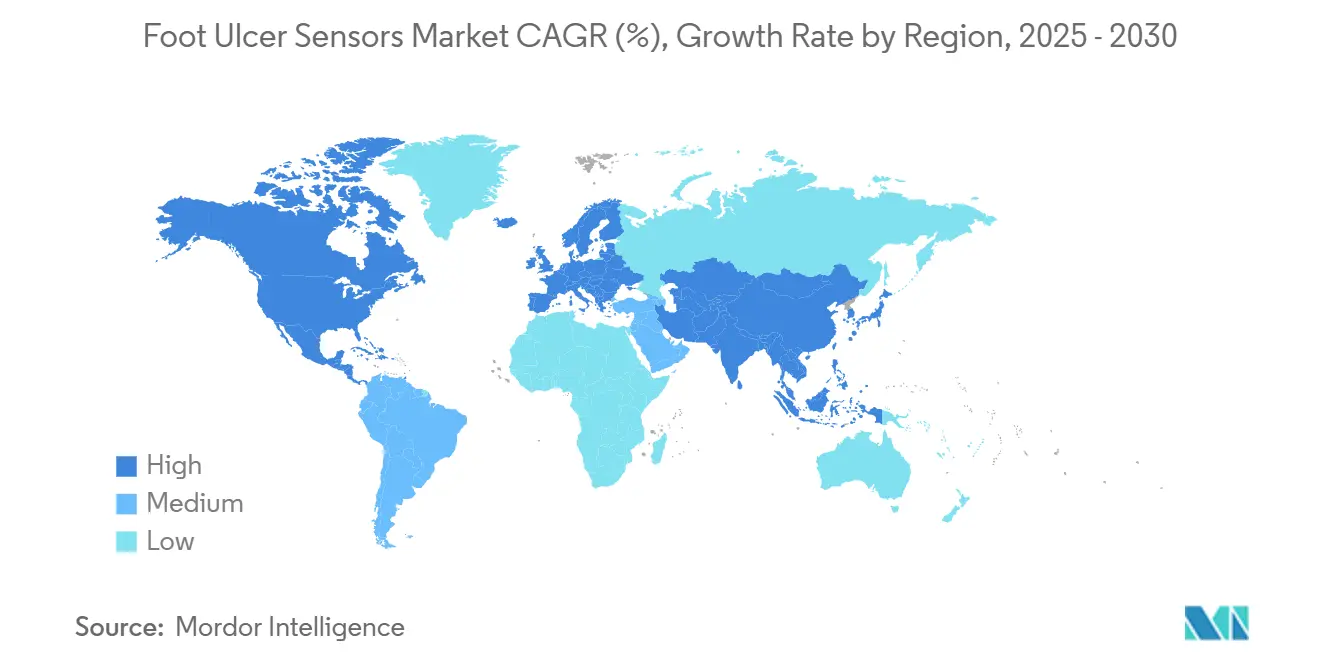

- Por geografia, a América do Norte comandou 38,1% da receita de 2024; a Ásia-Pacífico está projetada para registrar o maior CAGR regional de 4,7% até 2030.

Tendências e Perspectivas do Mercado Global de Sensores para Úlceras do Pé

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de análises preditivas baseadas em IA | +1.20% | Global; adoção inicial na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Aumento da prevalência do diabetes e envelhecimento da população | +0.80% | Global; mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do reembolso para dispositivos de monitoramento remoto | +0.60% | Mercados centrais da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Transição para cuidados baseados em valor e penalidades por reinternação hospitalar | +0.50% | América do Norte, expandindo para a UE | Médio prazo (2 a 4 anos) |

| Miniaturização de matrizes de sensores multimodais | +0.30% | Centros tecnológicos globais | Médio prazo (2 a 4 anos) |

| Aumento dos programas de gestão de feridas domiciliares | +0.40% | América do Norte e UE; emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Análises Preditivas Baseadas em IA

Mecanismos de inteligência artificial agora detectam isquemia com alta precisão e infecções de forma eficaz, possibilitando intervenções oportunas que evitam episódios de cuidado em escalada.[1]Varun Sendilraj, "DFUCare: Plataforma de Aprendizado Profundo para Detecção, Análise e Monitoramento de Úlceras do Pé Diabético," Frontiers in Endocrinology, frontiersin.orgAlgoritmos de aprendizado profundo preveem com precisão as reinternações hospitalares em coortes diabéticas, permitindo que as equipes de cuidado realocem recursos para pacientes de alto risco e reduzam custos evitáveis. Modelos de transformadores de visão entregam precisão quase perfeita na identificação dos limites de úlceras em imagens de smartphones, democratizando o acesso a diagnósticos de nível especializado para pacientes em áreas rurais ou com mobilidade limitada. Estruturas de IA explicável fornecem transparência para os clínicos, construindo confiança e acelerando a adoção de protocolos. Em conjunto, esses avanços reposicionam o mercado de sensores para úlceras do pé da detecção reativa para a modificação proativa do curso da doença, reforçando ciclos constantes de substituição de dispositivos.

Aumento da Prevalência do Diabetes e Envelhecimento da População

Mais de 422 milhões de pessoas vivem com diabetes em todo o mundo, e 15% desenvolverão uma úlcera no pé ao longo da vida. A neuropatia periférica afeta aproximadamente 60% dessa base, criando uma grande população em risco que se beneficia da vigilância biomecânica e termográfica contínua. A Ásia-Pacífico apresenta o aumento epidemiológico mais acentuado; somente a China está a caminho de abrigar 147 milhões de diabéticos até 2030, impulsionando investimentos do setor público em reembolso de calçados inteligentes e plataformas de tele-feridas.[2]Zhikui Tian, "Prevendo o Pé Diabético a partir de Imagens da Língua e Informações Clínicas," Frontiers in Physiology, frontiersin.orgO envelhecimento da população amplifica a incidência de úlceras porque a elasticidade vascular diminui com a idade, um parâmetro agora incorporado em modelos de risco de aprendizado de máquina que preveem a probabilidade de amputação. A prevalência sustentada e o impulso demográfico garantem um conjunto de clientes amplo e duradouro para os participantes do mercado de sensores para úlceras do pé.

Expansão do Reembolso para Dispositivos de Monitoramento Remoto

Os Estados Unidos finalizaram determinações de cobertura local que reembolsam calçados terapêuticos equipados com sensores embutidos, bem como plataformas independentes de monitoramento de temperatura, reduzindo a incerteza dos prestadores em relação ao envio de solicitações. Beneficiários do Medicaid em estados que oferecem cobertura podológica experimentaram menor risco de amputação maior, validando a lógica fiscal por trás do monitoramento preventivo.[3]Abdul Rahaman Wahab Sait, "Modelo de Detecção de Úlceras do Pé Diabético Usando Transformadores de Visão CNN Híbridos," Diagnostics, mdpi.com Na Europa, os programas de reembolso agilizam a incorporação de dispositivos para diabetes baseados em IA nos seguros estatutários. Essas reformas de pagamento encurtam os períodos de retorno do investimento e estimulam licitações de compra em volume, alimentando receitas previsíveis no mercado de sensores para úlceras do pé.

Transição para Cuidados Baseados em Valor e Penalidades por Reinternação Hospitalar

Os hospitais dos EUA enfrentam penalidades por reinternação quando as úlceras progridem para infecção ou requerem desbridamento cirúrgico dentro de 30 dias após a alta. Os programas de monitoramento remoto de pacientes reduzem as reinternações relacionadas a úlceras em 30 a 40%, protegendo os prestadores de penalidades fiscais e apoiando contratos de risco capitado. Projetos-piloto de pagamento agrupado reembolsam todo o episódio de úlcera, incentivando os sistemas de saúde a implantar calçados equipados com sensores e painéis em nuvem que identificam o estresse precoce dos tecidos. Ferramentas de comunicação digital auxiliam no combate à baixa compreensão pós-alta, que de outra forma duplica as chances de reinternação. À medida que mais sistemas migram para a faturação baseada em valor, calçados e tapetes com sensores passam de projetos-piloto de nicho para itens padrão nos formulários em todo o mercado de sensores para úlceras do pé.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | −0.7% | Global; pico na UE sob o RGPD | Curto prazo (≤ 2 anos) |

| Validação clínica limitada em diversas morfologias étnicas do pé | −0.4% | Global; notável na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Alto custo inicial em comparação com curativos convencionais | −0.5% | Mercados emergentes e locais com recursos limitados | Médio prazo (2 a 4 anos) |

| Lacunas de interoperabilidade com ecossistemas de prontuários eletrônicos hospitalares | −0.3% | Sistemas de saúde da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

A interconectividade dos dispositivos amplia a superfície de ataque para dados identificáveis de pacientes, atraindo escrutínio regulatório das autoridades. Criptografia, autenticação multifator e arquiteturas de confiança zero são obrigatórias, mas adicionam custos e prolongam os prazos de aprovação. Violações recentes envolvendo dispositivos vestíveis corroeram a confiança dos pacientes, levando algumas equipes de conformidade hospitalar a adiar aquisições até que os fornecedores certifiquem auditorias independentes. Entidades não cobertas que vendem dispositivos diretamente ao consumidor ficam fora da regulamentação, deixando lacunas de recurso em caso de uso indevido de dados. Até que os padrões globais de segurança amadureçam, o risco cibernético pesará sobre as taxas de adoção.

Alto Custo Inicial em Comparação com Curativos Convencionais

Os kits de palmilhas inteligentes têm preços várias vezes superiores aos calçados de descarga convencionais, desafiando os pagadores em ambientes com recursos limitados. O argumento econômico depende da prevenção de complicações catastróficas, mas as economias longitudinais se materializam ao longo de horizontes de vários anos, superando os ciclos orçamentários típicos. A codificação de seguros para dispositivos emergentes às vezes fica atrás da inovação, forçando os pacientes a pagar do próprio bolso e reduzindo o volume. À medida que os preços dos componentes caem e os contratos de pagamento por desempenho se proliferam, as barreiras financeiras devem gradualmente se afrouxar, mas as restrições de capital de curto prazo permanecem um obstáculo para o mercado de sensores para úlceras do pé.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Pressão Lidera Enquanto Óptica Acelera

Os sensores de pressão geraram a fatia mais significativa da receita em 2024, respondendo por 43,1% da participação do mercado de sensores para úlceras do pé, graças a décadas de uso clínico que vinculam diretamente o estresse plantar elevado ao início da úlcera. Investimentos em MEMS de filme fino e análises em tempo real preservam sua dominância. No entanto, os sensores ópticos/fotônicos estão ganhando impulso, registrando um CAGR previsto de 4,8% até 2030, impulsionados pela termografia infravermelha e pelo mapeamento espectroscópico de oxigênio nos tecidos. O tamanho do mercado de sensores para úlceras do pé vinculado a designs híbridos que combinam entradas de pressão e temperatura está projetado para crescer de forma constante à medida que os clínicos favorecem o perfil de risco multimodal.

Imagens térmicas que detectam pontos quentes subcutâneos 2 a 3 semanas antes da ruptura da pele já estão obtendo aprovação regulatória, ampliando a utilidade clínica além dos protocolos centrados em pressão. Os ganhos futuros dependem da validação de algoritmos ópticos em diversas pigmentações de pele e do refinamento de rotinas de calibração que compensam as variações de temperatura ambiente. Fornecedores que sincronizam fluxos de dados de tapetes de pressão, óptica de infravermelho próximo e eletrodos de resposta galvânica da pele poderiam aumentar os custos de troca e garantir contratos de manutenção plurianuais.

Por Fator de Forma: Palmilhas Dominam, Meias Crescem Rapidamente

As palmilhas inteligentes capturaram 37,2% da receita de 2024 porque se integram perfeitamente aos fluxos de trabalho de descarga de longa data dos clínicos e exigem mudança mínima no comportamento do paciente. Esse fator de forma também permite uma densidade de sensores suficientemente alta para mapear gradientes de pressão localizados em tempo real, alinhando-se com os critérios de reembolso que exigem documentação objetiva de risco. No horizonte, as meias inteligentes estão a caminho de registrar o crescimento unitário mais rápido, com um CAGR de 5,4%, aproveitando fios condutores que incorporam termistores e extensômetros diretamente nas tramas têxteis.

Protótipos da marca Siren relatam precisão de alerta superior a 90% quando as temperaturas plantares divergem em mais de 2 °C entre os pés. As linhas de produção de malha contínua reduzem os custos unitários, tornando os vestíveis integrados a têxteis atrativos para organizações de cuidado capitado. Calçados inteligentes que combinam sensores inerciais com placas de força embutidas permanecem em fases-piloto, mas prometem análises completas da marcha que poderiam deslocar a prevenção de úlceras para a biomecânica de todo o membro. Plataformas de scanner de nicho que fornecem modelos morfológicos tridimensionais de alta resolução retêm valor para casos complexos, mas não afetarão materialmente o tamanho geral do mercado de sensores para úlceras do pé.

Por Conectividade: Integração Sem Fio Prevalece

Os diretores de tecnologia da informação hospitalares gravitam em torno de endpoints Wi-Fi e Bluetooth LE que se conectam diretamente a intermediários de dados de prontuários eletrônicos. Consequentemente, as arquiteturas sem fio comandaram 68,2% da receita de 2024 e estão previstas para registrar um CAGR de 7,2% até 2030. O potencial de crescimento repousa em microcontroladores de baixo consumo de energia e na compressão de IA de borda que reduz as taxas de planos de dados. Os dispositivos com fio retêm bolsões de demanda em enfermarias de alta complexidade, onde a alimentação ininterrupta e a latência determinística superam a mobilidade.

Iniciativas que padronizam APIs bidirecionais HL7 FHIR estão eliminando barreiras de integração, e projetos-piloto que utilizam coleta de energia piezoelétrica mostram potencial para inserções de calçados sem bateria. À medida que os hospitais consolidam seus painéis de fornecedores, os fornecedores capazes de certificar segurança cibernética de ponta a ponta e entregar transferências HL7 FHIR em tempo real desfrutarão de uma vantagem competitiva no mercado de sensores para úlceras do pé.

Por Usuário Final: Hospitais Ancoram, Cuidados Domiciliares Expandem

Hospitais e centros de cuidados de feridas geraram 42,7% das vendas de 2024, refletindo os caminhos de encaminhamento consolidados e a disponibilidade de equipes multidisciplinares para interpretar os resultados dos sensores. No entanto, o canal de cuidados domiciliares está liderando o campo com um CAGR de 3,6%, impulsionado pela paridade de reembolso para monitoramento fisiológico remoto e por evidências crescentes de que os programas ambulatoriais aceleram a cicatrização.

Os centros cirúrgicos ambulatoriais implantam scanners principalmente para planejamento pré-operatório, enquanto as instalações de cuidados de longo prazo estão começando a testar meias inteligentes agrupadas com painéis móveis de enfermagem para reduzir as internações por transferência. Os ganhos futuros de participação dependem da simplificação do processo de integração do paciente e da automatização da triagem de alertas, para que os enfermeiros de saúde domiciliar sobrecarregados possam agir no momento certo sem fadiga de alertas.

Análise Geográfica

A América do Norte controlou 38,1% da receita de 2024, auxiliada pela política do Medicare que reembolsa tanto calçados com sensores quanto códigos de monitoramento remoto, efetivamente eliminando a resistência dos pagadores. A orientação da FDA sobre medicamentos para infecção do pé diabético e submissões de saúde digital agiliza ainda mais a aprovação de mercado, reduzindo o tempo de lançamento para novos fatores de forma. Robustos pipelines de capital de risco e a colaboração entre centros acadêmicos de feridas e startups de sensores sustentam um ecossistema dinâmico que regularmente renova as evidências clínicas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 4,7% até 2030, sustentado pela rápida urbanização, mudanças no estilo de vida e redes de tele-endocrinologia financiadas pelo governo na China e na Índia. Investimentos público-privados em fabricação de semicondutores e têxteis reduzem os custos de lista de materiais, permitindo que marcas locais atendam sistemas de saúde sensíveis ao preço enquanto cumprem as regras de aquisição doméstica. Programas-piloto nas cidades de segundo nível da Índia mostram adoção quando os dispositivos integram aplicativos de orientação multilíngues que mitigam barreiras culturais e de alfabetização.

A Europa mantém um crescimento mais estável, mas significativo, apoiado pela cobertura universal de saúde e por iniciativas pan-europeias para harmonizar conjuntos de dados de evidências do mundo real. Os mandatos de privacidade elevam os critérios de seleção de fornecedores, incentivando os prestadores a escolher plataformas com criptografia no dispositivo e fluxos de consentimento centrados no paciente. As rigorosas regras de avaliação clínica do Regulamento Europeu de Dispositivos Médicos prolongam os prazos de lançamento, mas conferem confiança de mercado uma vez obtidas as aprovações, posicionando os dispositivos aprovados para escala transfronteiriça no mercado de sensores para úlceras do pé.

Cenário Competitivo

O mercado de sensores para úlceras do pé é moderadamente fragmentado, sem nenhum fornecedor único superando uma participação de receita de dois dígitos. Podimetrics expandiu sua plataforma SmartMat e está fazendo parcerias com redes de entrega integrada para agrupar painéis de dados e orientação de enfermagem. A participação estratégica da Mölnlycke na Siren valida a detecção de temperatura baseada em têxteis e sublinha o impulso dos incumbentes para combinar curativos de feridas com vestíveis diagnósticos.

Orpyx continua a publicar dados de longo prazo mostrando uma redução de 86% na recorrência de úlceras, uma credencial clínica que ajuda a ganhar contratos de compra em grupo entre redes hospitalares dos EUA. Startups como a IR-MED estão avançando em biomarcadores ópticos que fornecem insights bioquímicos sobre a perfusão tecidual, com o objetivo de superar os sensores puramente mecânicos.

Empresas estabelecidas de cuidados de feridas aproveitam amplos canais de vendas e experiência regulatória, enquanto as nativas digitais se diferenciam por meio de triagem baseada em IA e análises por assinatura. A vantagem competitiva depende cada vez mais de resultados respaldados por evidências, APIs de integração e certificações de segurança cibernética, em vez de apenas hardware de sensores.

Líderes do Setor de Sensores para Úlceras do Pé

Podimetrics

Siren Care

Sensoria Health

Orpyx Medical Technologies

FeetMe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Mölnlycke Health Care investiu USD 8 milhões na Siren para acelerar a implementação de têxteis com detecção de temperatura e expandir parcerias globais de distribuição.

- Janeiro de 2025: AlexiGen, Sensoria Health, Defender e Anderson Medical Supplies formaram um consórcio de Calçados como Serviço para incorporar monitoramento remoto em calçados de descarga para pacientes de alto risco.

- Novembro de 2024: A Diabetis JSC obteve registro na FDA para o Feetsee, um dispositivo de termografia infravermelha que aplica análise de aprendizado de máquina a mapas de temperatura do pé.

Escopo do Relatório Global do Mercado de Sensores para Úlceras do Pé

| Sensores de Pressão |

| Sensores de Temperatura |

| Sensores Ópticos/Fotônicos |

| Sensores Eletromagnéticos/de Impedância |

| Sensores Híbridos Multimodais |

| Palmilhas Inteligentes |

| Meias Inteligentes |

| Calçados Inteligentes |

| Patches e Tiras Vestíveis |

| Dispositivos de Scanner Externos |

| Sem Fio (Bluetooth, Wi-Fi, NFC) |

| Com Fio |

| Hospitais e Centros Especializados em Cuidados de Feridas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Instalações de Cuidados de Longo Prazo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Sensor | Sensores de Pressão | |

| Sensores de Temperatura | ||

| Sensores Ópticos/Fotônicos | ||

| Sensores Eletromagnéticos/de Impedância | ||

| Sensores Híbridos Multimodais | ||

| Por Fator de Forma | Palmilhas Inteligentes | |

| Meias Inteligentes | ||

| Calçados Inteligentes | ||

| Patches e Tiras Vestíveis | ||

| Dispositivos de Scanner Externos | ||

| Por Conectividade | Sem Fio (Bluetooth, Wi-Fi, NFC) | |

| Com Fio | ||

| Por Usuário Final | Hospitais e Centros Especializados em Cuidados de Feridas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Instalações de Cuidados de Longo Prazo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global atual por sensores para úlceras do pé?

O tamanho do mercado de sensores para úlceras do pé atingiu USD 166,5 milhões em 2025 e está a caminho de superar USD 206,8 milhões até 2030, com um CAGR de 3,7%.

Qual tecnologia de sensor detém a maior participação?

Os sensores de pressão lideram com 43,1% da participação do mercado de sensores para úlceras do pé, graças a décadas de validação clínica.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a um CAGR de 4,7%, impulsionada pelo aumento da prevalência do diabetes e por investimentos em larga escala em infraestrutura de saúde.

Por que os dispositivos sem fio são preferidos no monitoramento do pé diabético?

A conectividade sem fio captura 68,5% da receita porque transmite dados diretamente para os prontuários eletrônicos, possibilitando ação clínica em tempo real.

Como os dispositivos de monitoramento reduzem os custos de saúde?

O rastreamento contínuo de temperatura e pressão previne úlceras que de outra forma custariam USD 38.593 cada para tratar, gerando um retorno positivo sobre o investimento para os prestadores.

Qual é a principal barreira para uma adoção mais ampla?

As preocupações com privacidade de dados e segurança cibernética permanecem a principal restrição, exercendo um impacto negativo de 0,7% no CAGR previsto até que os padrões globais amadureçam.

Página atualizada pela última vez em: