Tamanho e Quota do Mercado de Pó de Poliolefina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

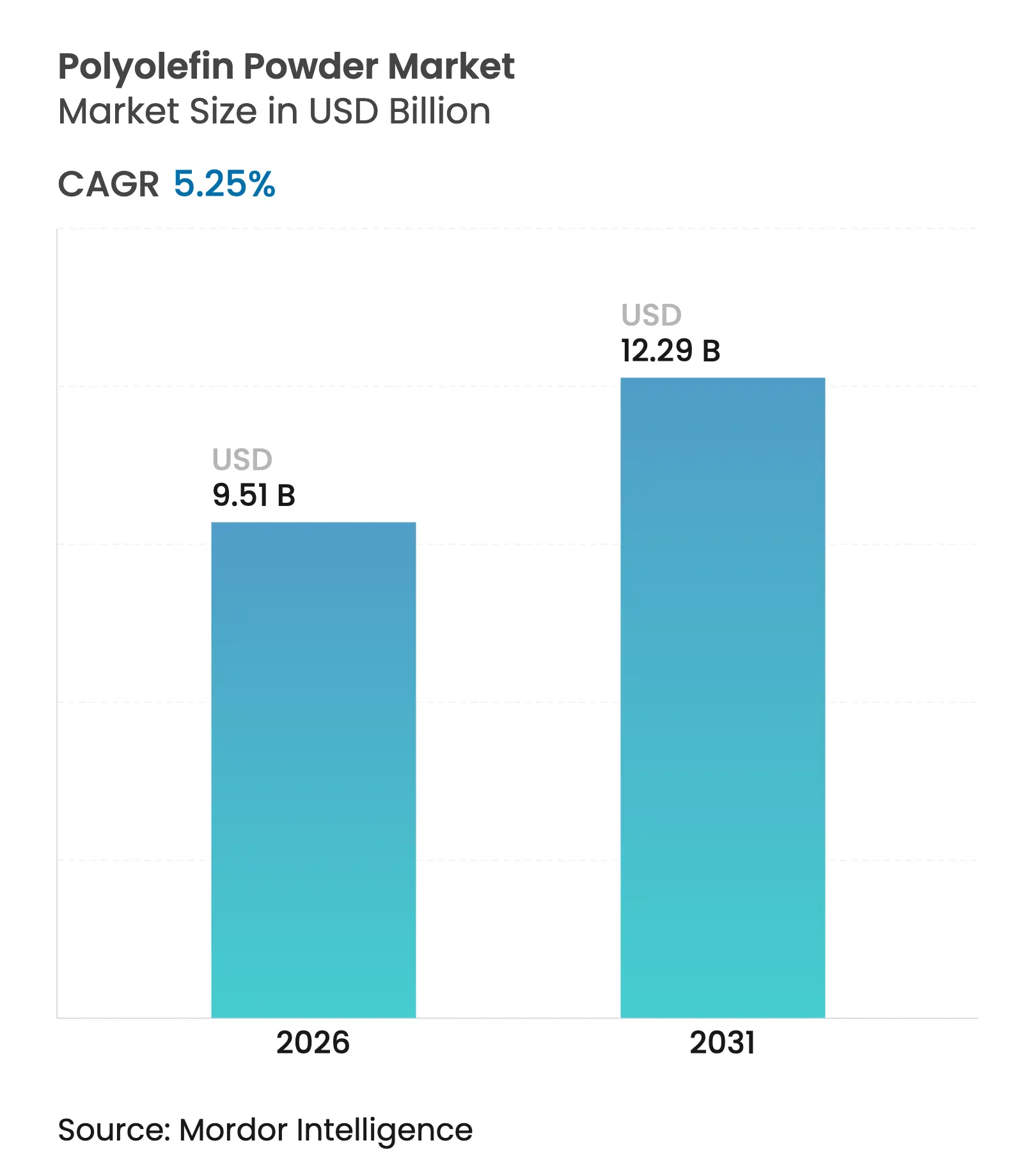

| Tamanho do Mercado (2026) | 9.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

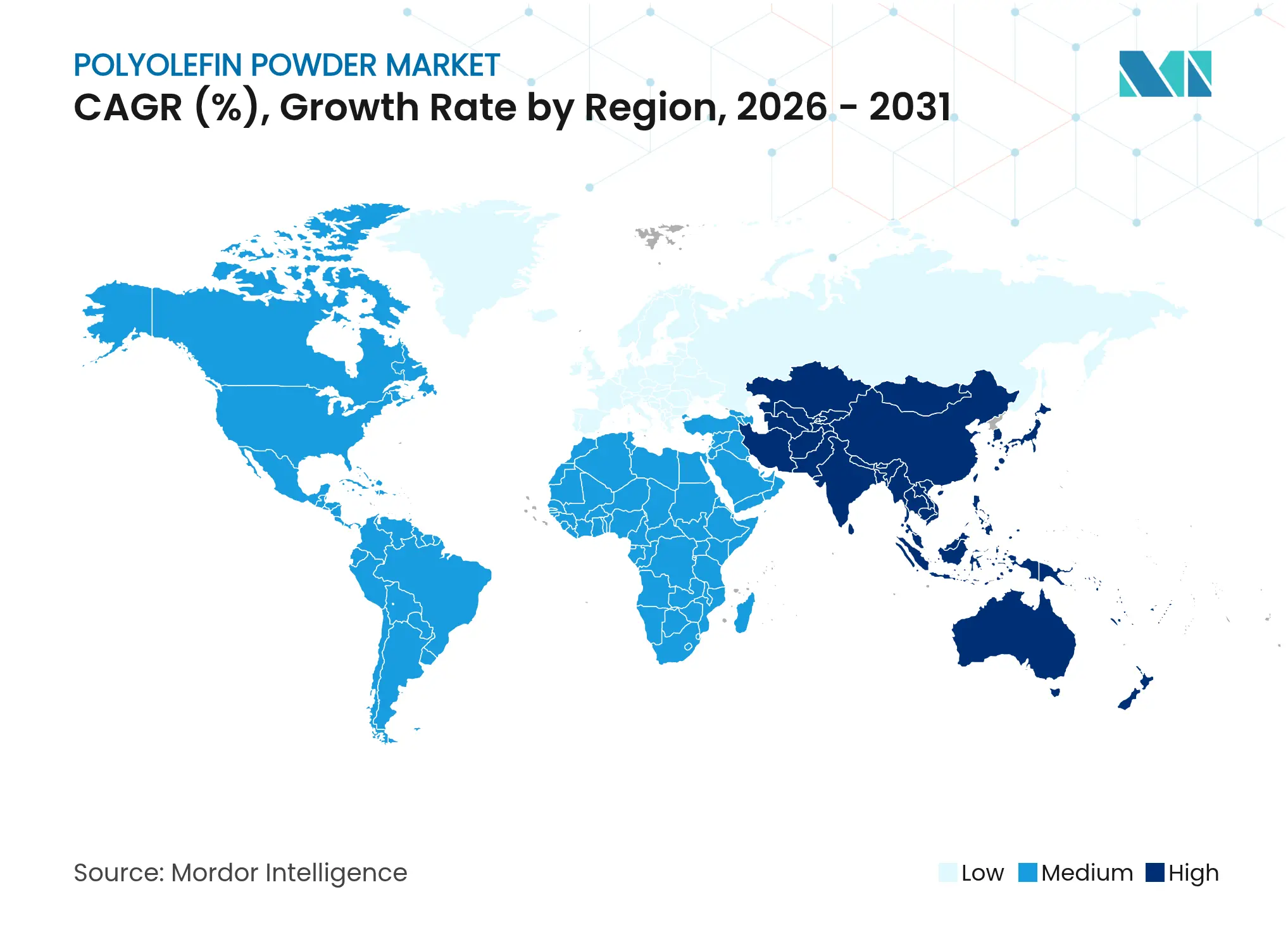

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó de Poliolefina por Mordor Intelligence

O tamanho do mercado de Pó de Poliolefina em 2026 é estimado em 9,51 mil milhões de USD, crescendo a partir do valor de 2025 de 9,04 mil milhões de USD, com projeções para 2031 a apontar para 12,29 mil milhões de USD, crescendo a um CAGR de 5,25% no período de 2026 a 2031. Este perfil de crescimento demonstra a contínua relevância do material para estratégias de redução de peso, ciclos de produção sensíveis ao custo e inovações orientadas para a sustentabilidade em múltiplas cadeias de valor industriais. Os pós de polietileno e polipropileno combinam facilidade de processamento por fusão, ampla resistência química e fornecimento fiável, permitindo operações eficientes de moldagem rotacional, composição de masterbatch e revestimento funcional. A forte afluência de capital para complexos petroquímicos na Ásia-Pacífico, a crescente adoção de veículos elétricos que privilegiam plásticos leves, e a rápida expansão de linhas de encapsulamento de módulos solares sustentam o impulso da procura. Ao mesmo tempo, laboratórios de fabrico aditivo na América do Norte e na Europa validam os pós de poliolefina como matérias-primas económicas para prototipagem e produção de pequenas séries, complementando os mercados estabelecidos de tanques, contentores e tubagens. O aumento do escrutínio regulatório sobre plásticos de utilização única e as oscilações nos preços das matérias-primas complicam os ciclos de planeamento, mas as novas oportunidades em separadores de baterias, impressão 3D e resinas de base biológica ampliam o âmbito de mercado endereçável do mercado de pó de poliolefina.

Principais Conclusões do Relatório

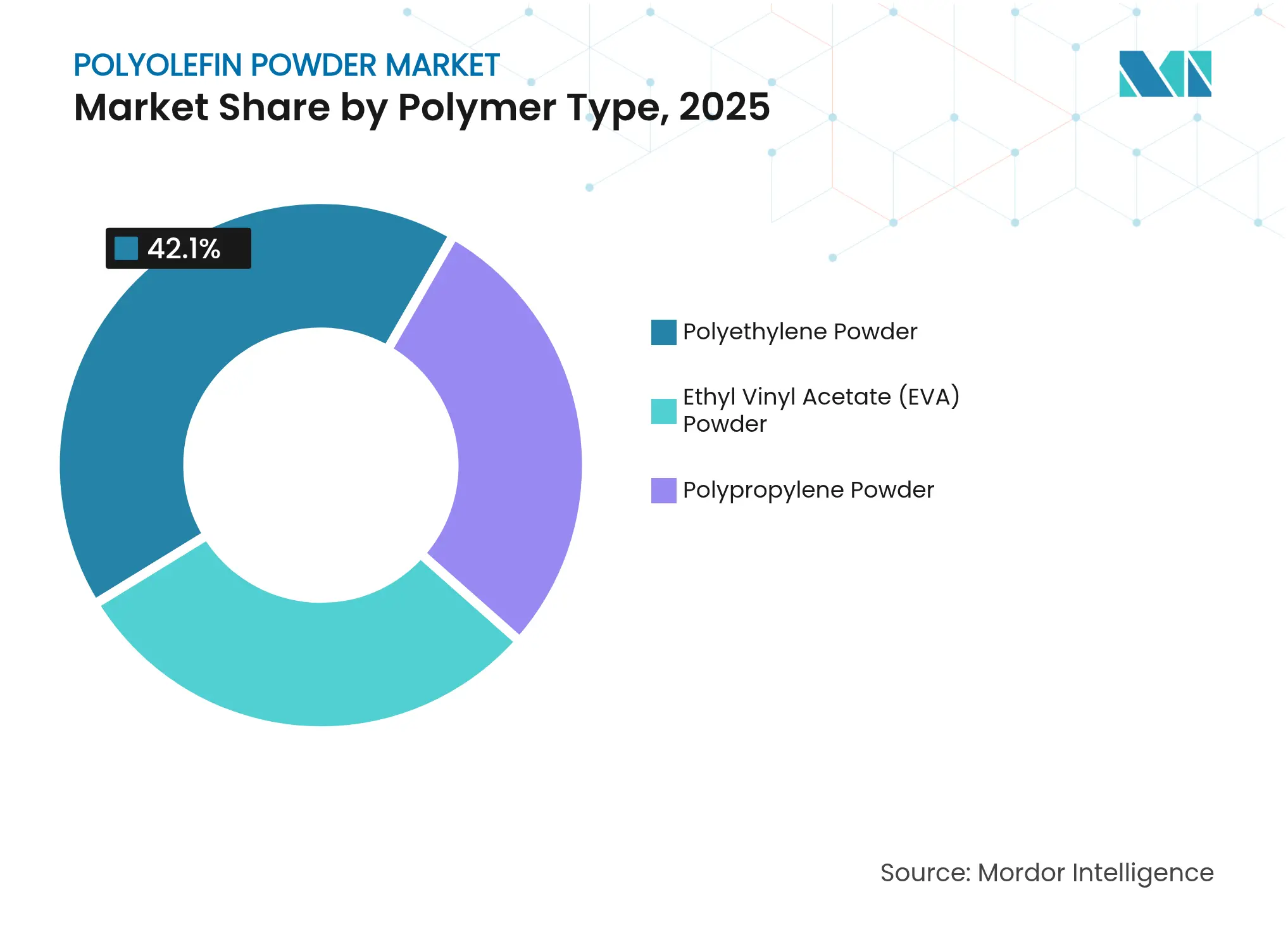

- Por tipo de polímero, o polietileno liderou com uma quota de 42,10% das receitas do mercado de pó de poliolefina em 2025; o acetato de vinilo e etileno (EVA) deverá crescer a um CAGR de 5,85% até 2031.

- Por tamanho de partícula, a faixa de 100 a 500 µm representou 55,60% da quota do tamanho do mercado de pó de poliolefina em 2025, enquanto os pós abaixo de 100 µm estão a avançar a um CAGR de 6,08% até 2031.

- Por aplicação, a moldagem rotacional deteve 26,70% da quota do mercado de pó de poliolefina em 2025; outras utilizações de revestimento e usos especiais estão previstos para expandir a um CAGR de 5,95% entre 2026 e 2031.

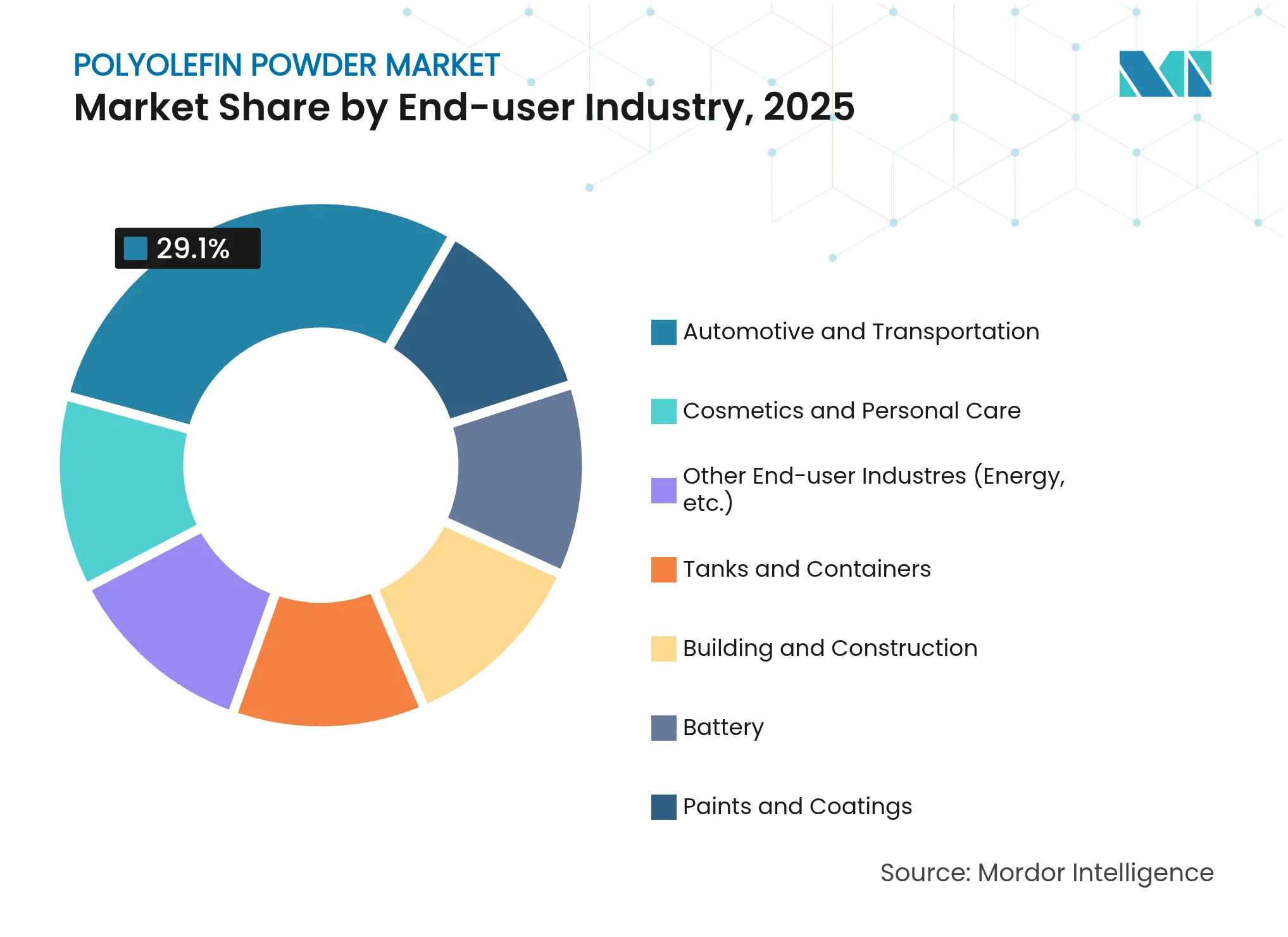

- Por setor do utilizador final, o automóvel captou 29,10% da quota do mercado de pó de poliolefina em 2025, enquanto o agregado de "outros setores" está no caminho de um CAGR de 5,98% ao longo do período de previsão.

- Por geografia, a Ásia-Pacífico representou 39,00% das receitas de 2025 e está preparada para registar o CAGR regional mais elevado, de 5,78%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Pó de Poliolefina

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura de moldagem rotacional para tanques e grandes contentores | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do consumo de masterbatch em embalagens flexíveis | +0.8% | Global, liderado pelos centros de embalagem da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso de redução de peso em componentes automóveis | +0.9% | América do Norte e UE, em expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento dos pós para impressão 3D para prototipagem | +1.1% | Centros de inovação da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção de nicho em revestimentos de separadores de baterias de iões de lítio | +0.3% | Centros de baterias da Ásia-Pacífico, com expansão mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Moldagem Rotacional para Tanques e Grandes Contentores

Os projetos de infraestrutura industrial de água, armazenamento de produtos químicos e agrícola especificam cada vez mais contentores sem costuras e de parede uniforme. A moldagem rotacional proporciona geometrias sem tensões impossíveis de obter economicamente com montagens metálicas soldadas ou de peças plásticas múltiplas. Os recentes avanços na tecnologia de arredondamento térmico em reator de descida produzem partículas de polietileno mais esferoidais, melhorando o fluxo no interior do molde e aprimorando a estética final da superfície. Ciclos de transferência de calor mais rápidos reduzem o consumo de energia e encurtam os tempos de ciclo, diminuindo o custo total de propriedade para os produtores. À medida que muitas economias emergentes investem em saneamento rural e irrigação, os compostos regionais escalam grades de poliolefina personalizadas projetadas para moldagem rotacional, para que os compradores possam aceder a tanques resistentes à corrosão e de longa duração sem importações dispendiosas. Em conjunto, estas dinâmicas impulsionam o crescimento de volume a médio prazo no mercado de pó de poliolefina.

Expansão do Consumo de Masterbatch em Embalagens Flexíveis

Os proprietários de marcas visam uma repetibilidade precisa de tonalidade, redução da espessura da película e melhorias de barreira em formatos de cuidados pessoais, snacks e bolsas de líquidos. As partículas uniformes de pó de poliolefina atuam como resinas transportadoras em linhas de masterbatch de alta velocidade, proporcionando dispersão consistente de pigmento e controlo rigoroso do fluxo de fusão. Os micropós HI-WAX da Mitsui Chemicals aumentam a intensidade da cor mantendo a conformidade com o contacto alimentar, permitindo aos transformadores reduzir o consumo de resina e ainda assim atingir os objetivos visuais. À medida que os retalhistas elevam os compromissos de sustentabilidade, as formulações de masterbatch com conteúdo reciclado ou de base biológica permitem que as linhas de embalagem mudem de grade sem alterar as janelas de processamento. A flexibilidade resultante ancora as adições de procura a curto prazo ao mercado de pó de poliolefina.

Impulso de Redução de Peso em Componentes Interiores e Exteriores Automóveis

Os fabricantes de automóveis visam reduções de peso de 150 a 200 kg por veículo, catalisando a substituição de metais e plásticos de engenharia por misturas avançadas de poliolefina. O revestimento de polipropileno com pó eletrostático proporciona brilho Classe A mantendo-se competitivo em termos de custo. Os modificadores Vistamaxx da ExxonMobil oferecem resistência ao impacto e ductilidade a baixa temperatura, para que os designers possam especificar secções de parede mais finas sem comprometimentos de segurança. À medida que o peso das baterias dos veículos elétricos aumenta, cada quilograma poupado em painéis de cabine e exteriores traduz-se em maior autonomia de condução, reforçando a aquisição por parte dos fabricantes de equipamento original de grades de pó de poliolefina leves.

Adoção de Nicho em Revestimentos de Aglutinantes/Separadores de Baterias de Iões de Lítio

Os fabricantes de baterias aplicam separadores de polipropileno com revestimento cerâmico que resistem a picos de temperatura durante eventos de fuga térmica, melhorando a segurança das células. Programas académicos revelam que separadores de três camadas PP/PP-R + SiO₂ superam películas de poliolefina de base ao suprimir a retração acima de 130 °C[1]Journal of Power Sources, "Separador Multicamada PP/SiO₂ para Baterias de Iões de Lítio de Alta Energia," sciencedirect.com . Embora as químicas de alta temperatura explorem alternativas de sulfureto de polifenileno, os projetos de armazenamento de energia de grande formato ainda especificam soluções de poliolefina melhoradas por razões de custo e fornecimento. Embora seja um nicho atualmente, cada gigawatt-hora de capacidade acrescenta procura especializada de pó a longo prazo.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre plásticos de utilização única e microplásticos | −0.7% | UE na liderança, com expansão para a América do Norte e mercados seletivos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preços voláteis das matérias-primas de etileno/propileno | −0.5% | Global, pronunciado onde as matérias-primas são importadas | Curto prazo (≤ 2 anos) |

| Pós de poliolefina reciclados emergentes a perturbar a procura de material virgem | -0.4% | Iniciativas de economia circular da América do Norte e UE, em expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre Plásticos de Utilização Única e Microplásticos

A Diretiva da União Europeia sobre Plásticos de Utilização Única restringe numerosos descartáveis, enquanto a sua iniciativa REACH visa micropartículas de polímeros sintéticos com menos de 5 mm. A partir de 2025, a proibição de microesferas em cosméticos afasta os formuladores das esferas de polietileno, reduzindo os volumes de pó de ciclo curto[2]Agência Europeia de Produtos Químicos, "Microplásticos," echa.europa.eu . Em paralelo, catorze estados dos EUA implementam taxas de Responsabilidade Alargada do Produtor que poderão atingir 4,7 mil milhões de USD até 2026, tributando efetivamente as embalagens de resina virgem. O impulso regulatório leva os proprietários de marcas a explorar películas compostáveis ou grades mecanicamente recicladas, pressionando os volumes tradicionais do mercado de pó de poliolefina em bens de grande consumo.

Preços Voláteis das Matérias-Primas de Etileno/Propileno

As oscilações nos preços do propileno e do etileno comprimem as margens das cadeias integradas de craqueador a pó na Coreia do Sul e no Sudeste Asiático, levando os operadores do Sudeste Asiático a paralisar linhas durante os períodos de queda. Nos Estados Unidos, o glicol de propileno ultrapassou 40 cêntimos/lb em meados de 2025 devido à inflação de custos impulsionada pela energia, reforçando a cautela em torno dos investimentos em capacidade. A volatilidade complica o planeamento a longo prazo no mercado de pó de poliolefina e pode atrasar os investimentos em inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: Liderança do Polietileno Enfrenta Dinâmica do EVA

Os pós de polietileno representaram 42,10% da quota do mercado de pó de poliolefina em 2025, sustentados pelo desempenho comprovado em tanques moldados rotativamente, transportadores de masterbatch e revestimentos de tubagens resistentes à corrosão. O tamanho do mercado de pó de poliolefina para grades de polietileno está projetado para expandir de forma constante à medida que os programas de infraestrutura na Ásia-Pacífico e em África especificam contentores leves e quimicamente inertes. No entanto, os pós de EVA registam o CAGR mais rápido de 5,85% até 2031, impulsionados pelo consumo de encapsulante em módulos fotovoltaicos, onde o conteúdo de acetato de vinilo de 18 a 33% proporciona uma superior transparência UV.

A crescente quota do EVA não apaga as vantagens do polietileno em termos de custo, base global de fornecimento e vias de reciclabilidade. A reciclagem mecânica em circuito contínuo mantém as grades de polietileno de alta densidade competitivas em aplicações de tanques face ao aço, enquanto o polietileno de baixa densidade permanece o transportador preferido para masterbatches de cor em películas de retalho. Em paralelo, os derivados de alto ponto de fusão do polipropileno abordam tampas de módulos de baterias e peças sob o capô que requerem estabilidade dimensional. Espera-se que a futura adoção de variantes de base biológica e matérias-primas quimicamente recicladas reformule as preferências de polímeros no mercado de pó de poliolefina.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Tamanho de Partícula: Pós Finos Desbloqueiam Funções Premium

As partículas com tamanho entre 100 e 500 µm captaram 55,60% das receitas de 2025, equilibrando a fluidez e a densidade aparente para se adequarem a transportadores de moldagem rotacional e revestimento eletrostático. Esta faixa permanece o pilar do mercado de pó de poliolefina porque elimina a formação de pontes em tremonhas, garante cobertura completa do molde e oferece taxas de sinterização previsíveis.

Entretanto, a procura de mercado por pós abaixo de 100 µm regista um CAGR de 6,08%, ancorada em revestimentos de acabamento transparente para automóveis e impressoras de sinterização a laser emergentes que requerem distribuições estreitas para espessura de camada consistente. Trabalho laboratorial comparativo mostrou que partículas de polietileno de 15 µm geram acabamentos automóveis mais suaves do que as grades tradicionais de 100 µm, permitindo películas de proteção mais finas que reduzem os custos da pilha de pintura.

Por Aplicação: Moldagem Rotacional Mantém o Núcleo, Revestimentos Crescem

A moldagem rotacional deteve 26,70% das receitas globais em 2025 graças à sua capacidade de produzir tanques sem costuras e de paredes espessas, equipamentos de parques infantis e boias marinhas sem ferramentaria dispendiosa. Os promotores de armazenamento de água agrícola em regiões da África Subsariana especificam rotineiramente tanques de polietileno de alta densidade moldados rotativamente pela sua vida útil de 20 anos e pacotes de estabilizadores UV.

No entanto, a utilização de revestimento por pulverização eletrostática e em leito fluidizado regista o CAGR mais elevado de 5,95%, à medida que os fabricantes de automóveis, eletrodomésticos e empreiteiros de condutas transitam de tintas com base em solventes para alternativas em pó com zero compostos orgânicos voláteis. A ChemPoint reporta eficiências de transferência próximas de 100%, minimizando o desperdício, e a capacidade de construir películas de proteção de 250 a 500 µm em minutos.

Por Setor do Utilizador Final: Automóvel Domina mas a Diversificação Acelera

O automóvel representou 29,10% das vendas de 2025, impulsionado por painéis interiores, revestimentos de para-choques e proteções inferiores que exploram o polipropileno revestido em pó para proteção contra a corrosão e flexibilidade de design. Cada componente leve contribui para os objetivos de economia de combustível de toda a frota, enquanto as plataformas de veículos elétricos valorizam a poupança de massa que compensa o peso da bateria. O tamanho do mercado de pó de poliolefina alinhado com o automóvel está previsto para manter o ritmo à medida que a eletrificação se expande e a ansiedade de autonomia mantém pressão sobre os pesos em ordem de marcha. A construção e obras públicas seguem-se, aproveitando revestimentos resistentes às intempéries em guardas de segurança, revestimentos e isolamento de condutas.

O fabrico de baterias emerge como uma nova arena notável. Os separadores de polipropileno com revestimento cerâmico e as misturas de aglutinantes melhoram a segurança e a densidade de energia, movendo pós especializados para cadeias de fornecimento de gigafábricas. Os tanques e contentores, as tintas e revestimentos, e os cosméticos constituem em conjunto o cabaz de "outros setores" que regista o CAGR mais rápido de 5,98%, devido a protótipos de impressão 3D, carcaças de equipamento desportivo e microesferas esfoliantes em cremes de cuidados pessoais. Esta estratégia de diversificação protege os produtores da ciclicidade em qualquer setor único, sublinhando a resiliência do mercado de pó de poliolefina.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico salvaguardou 39,00% das receitas globais em 2025 e está no caminho de um CAGR de 5,78% até 2031. As empresas petrolíferas nacionais estendem as redes de craqueadores com integração retroativa em linhas de pó, garantindo matérias-primas seguras e prontidão para exportação. Os centros petroquímicos multimilionários da China, incluindo o complexo de Fujian da SABIC, posicionam os transformadores domésticos perto das matérias-primas e da logística portuária.

A América do Norte mantém um crescimento constante à medida que os centros de investigação e desenvolvimento refinam o fabrico aditivo, a redução de peso automóvel e os revestimentos de alto valor. A Europa avança uma agenda centrada na sustentabilidade, com a incorporação de reciclados químicos e a adoção de biomatérias-primas a diferenciar os fornecedores locais. As restrições regulatórias, como a taxa de plásticos da UE, aceleram a substituição por grades recicladas, acrescentando complexidade mas também oportunidades premium no mercado de pó de poliolefina. A América do Sul e o Médio Oriente e África contribuem em conjunto com uma base menor, mas exibem crescimento acima da média à medida que os desenvolvimentos de infraestrutura estimulam a procura de tanques e tubagens.

Panorama Competitivo

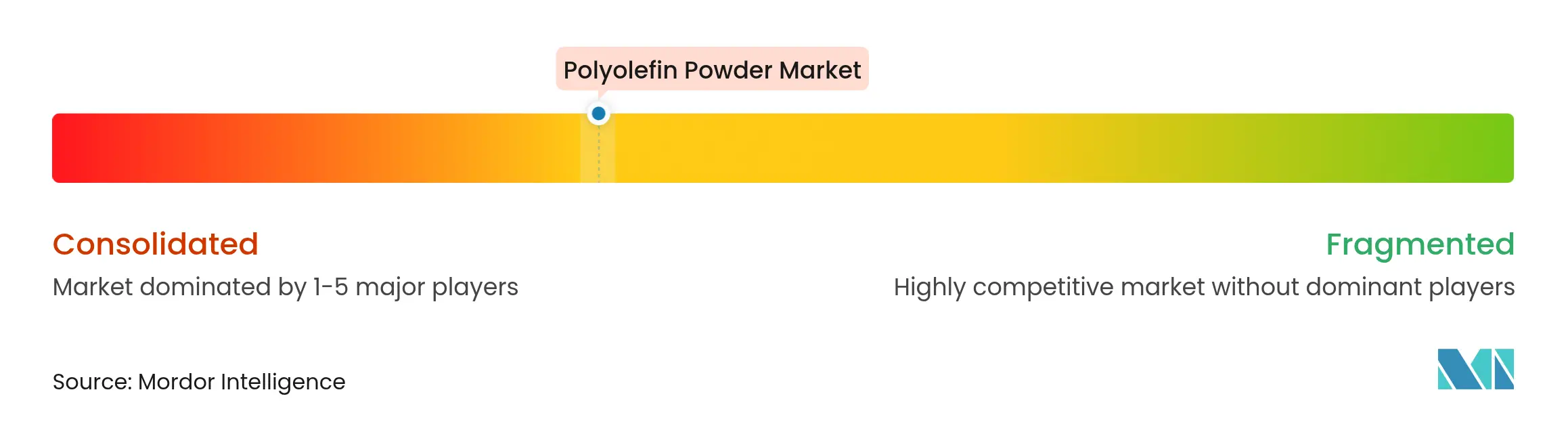

O mercado de pó de poliolefina demonstra fragmentação moderada, com os principais players integrados a manter vantagens de custo através da propriedade de matérias-primas, presença global de instalações e redes de suporte técnico. A diferenciação tecnológica centra-se na afinação do tamanho de partículas, pacotes de aditivos personalizados e processos de revestimento proprietários. A atividade de patentes em torno da deposição em leito fluidizado eletrostático indica barreiras à entrada contínuas; a Google Patents lista formulações que otimizam a densidade de carga do pó para aumentar as taxas de deposição. As startups que visam ofertas de portfólio quimicamente recicladas ou de equilíbrio de massa desafiam os incumbentes a corresponder às credenciais de sustentabilidade. No geral, os compradores equilibram a segurança do fornecimento, o serviço técnico e as credenciais de intensidade de carbono ao selecionar parceiros, reforçando um ambiente competitivo, mas orientado para a inovação, dentro do mercado de pó de poliolefina.

Líderes do Setor de Pó de Poliolefina

INEOS

Borealis GmbH

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Abu Dhabi National Oil Company e a OMV acordaram a fusão da Borouge e da Borealis, com o resultante Borouge Group International a adquirir a Nova Chemicals, reformulando o panorama global de fornecimento de pó de poliolefina.

- Julho de 2024: A Borouge, a ADNOC, a Borealis (Consórcio) e a Wanhua Chemical assinaram um acordo de colaboração para estudar um complexo de poliolefina especial de 1,6 milhões de toneladas/ano em Fuzhou, Fujian, visando pós de alto desempenho para utilizações automóveis e solares.

Âmbito do Relatório Global do Mercado de Pó de Poliolefina

O relatório sobre o mercado de pó de poliolefina inclui:

| Pó de Polietileno |

| Pó de Polipropileno |

| Pó de Acetato de Vinilo e Etileno (EVA) |

| Inferior a 100 µm |

| 100 a 500 µm |

| Superior a 500 µm |

| Moldagem Rotacional |

| Masterbatch |

| Outras Aplicações (Revestimentos Eletrostáticos e em Leito Fluidizado, etc.) |

| Automóvel e Transportes |

| Construção e Obras Públicas |

| Bateria |

| Tanques e Contentores |

| Tintas e Revestimentos |

| Cosméticos e Cuidados Pessoais |

| Outros Setores do Utilizador Final (Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Polímero | Pó de Polietileno | |

| Pó de Polipropileno | ||

| Pó de Acetato de Vinilo e Etileno (EVA) | ||

| Por Tamanho de Partícula | Inferior a 100 µm | |

| 100 a 500 µm | ||

| Superior a 500 µm | ||

| Por Aplicação | Moldagem Rotacional | |

| Masterbatch | ||

| Outras Aplicações (Revestimentos Eletrostáticos e em Leito Fluidizado, etc.) | ||

| Por Setor do Utilizador Final | Automóvel e Transportes | |

| Construção e Obras Públicas | ||

| Bateria | ||

| Tanques e Contentores | ||

| Tintas e Revestimentos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros Setores do Utilizador Final (Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado e as perspetivas de crescimento para o pó de poliolefina?

O tamanho do mercado de pó de poliolefina atingiu 9,51 mil milhões de USD em 2026 e está projetado para atingir 12,29 mil milhões de USD até 2031, refletindo um CAGR de 5,25% impulsionado pela redução de peso, inovação em embalagens e mandatos de sustentabilidade.

Qual segmento de polímero está a expandir mais rapidamente?

Os pós de EVA, amplamente utilizados no encapsulamento de módulos solares e em embalagens flexíveis, deverão registar um CAGR de 5,85% até 2031, superando o crescimento do polietileno e do polipropileno.

Qual a importância da moldagem rotacional para a procura global?

A moldagem rotacional representou 26,70% da procura de 2025 e permanece uma aplicação fundamental graças à sua capacidade de fornecer contentores de grande volume sem costuras com longas vidas úteis.

Que regiões lideram o consumo?

A Ásia-Pacífico detinha uma quota de 39,00% em 2025 e está preparada para o CAGR mais rápido de 5,78%, sustentado por investimentos contínuos em capacidade petroquímica e pela crescente indústria transformadora a jusante.

Como é que as regulamentações estão a influenciar as escolhas de materiais?

As regulamentações da UE e da América do Norte direcionadas para plásticos de utilização única e microplásticos estão a encorajar a transição para pós de poliolefina reciclados, de base biológica ou de fonte sustentável, ao mesmo tempo que estimulam a inovação em soluções de masterbatch degradáveis.

Página atualizada pela última vez em: