Tamanho e Participação do Mercado de Material de Fricção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

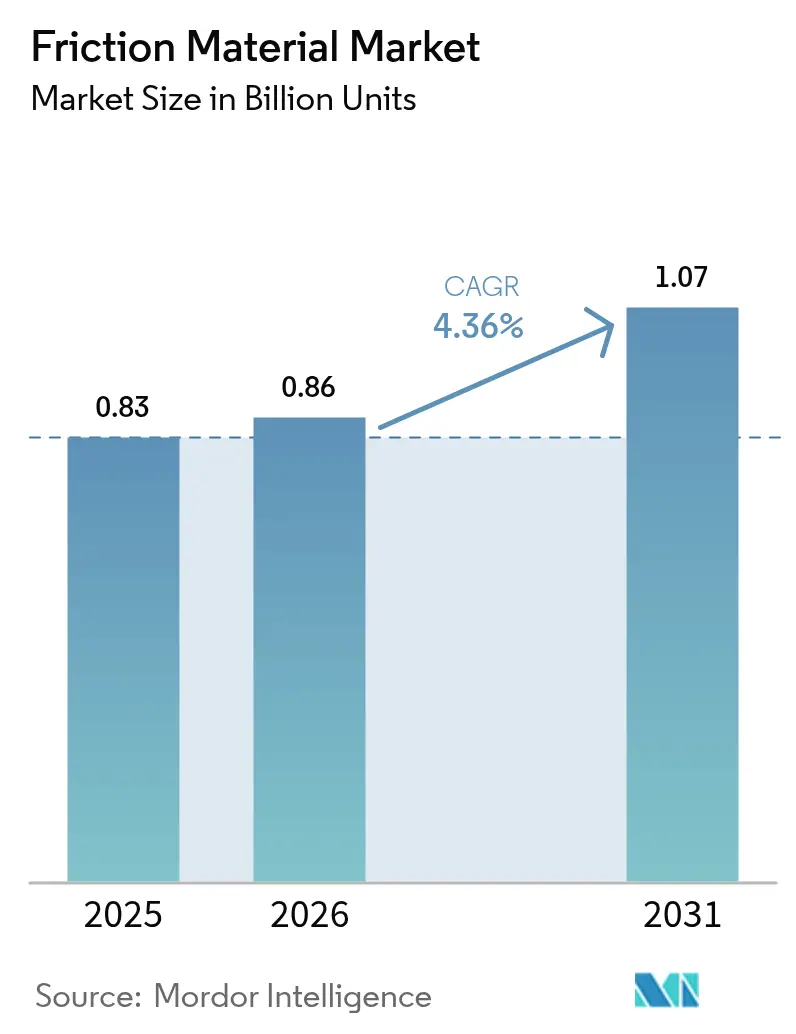

| Volume do Mercado (2026) | 0.86 Bilhões de unidades |

| Volume do Mercado (2031) | 1.07 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

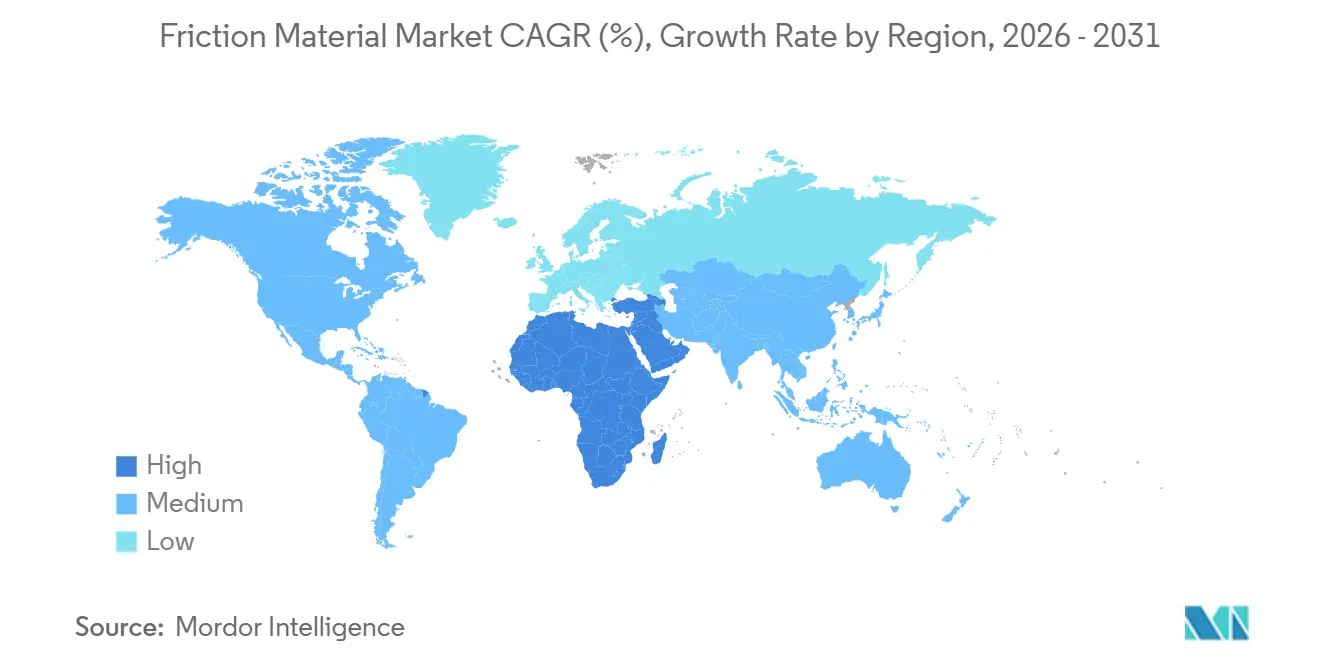

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material de Fricção por Mordor Intelligence

O tamanho do Mercado de Material de Fricção está projetado para expandir de 0,83 bilhão de unidades em 2025 e 0,86 bilhão de unidades em 2026 para 1,07 bilhão de unidades até 2031, registrando um CAGR de 4,36% entre 2026 e 2031. As restrições regulatórias sobre emissões de cobre, poeira de freio e ruído estão reescrevendo as especificações dos produtos, o que direciona a demanda para compostos ricos em cerâmica e aramida, mesmo que frotas sensíveis a custos na Ásia-Pacífico ainda favoreçam as pastilhas semimetálicas tradicionais. Discos de alta temperatura para sistemas de guinada de turbinas eólicas e caminhões de mineração estão criando um micronicho lucrativo que supera o mercado de material de fricção mais amplo. A eletrificação introduz a frenagem regenerativa, que prolonga os intervalos de manutenção, reduzindo o crescimento do volume unitário, mas elevando o valor por conjunto, pois os fabricantes de equipamentos originais especificam materiais termicamente estáveis e de alta qualidade. Enquanto isso, os robôs autônomos de armazém, embora pequenos em números absolutos, consomem módulos de fricção que são vendidos a três ou quatro vezes o preço das pastilhas automotivas, graças às tolerâncias rigorosas de durabilidade e tempo de resposta.

Principais Conclusões do Relatório

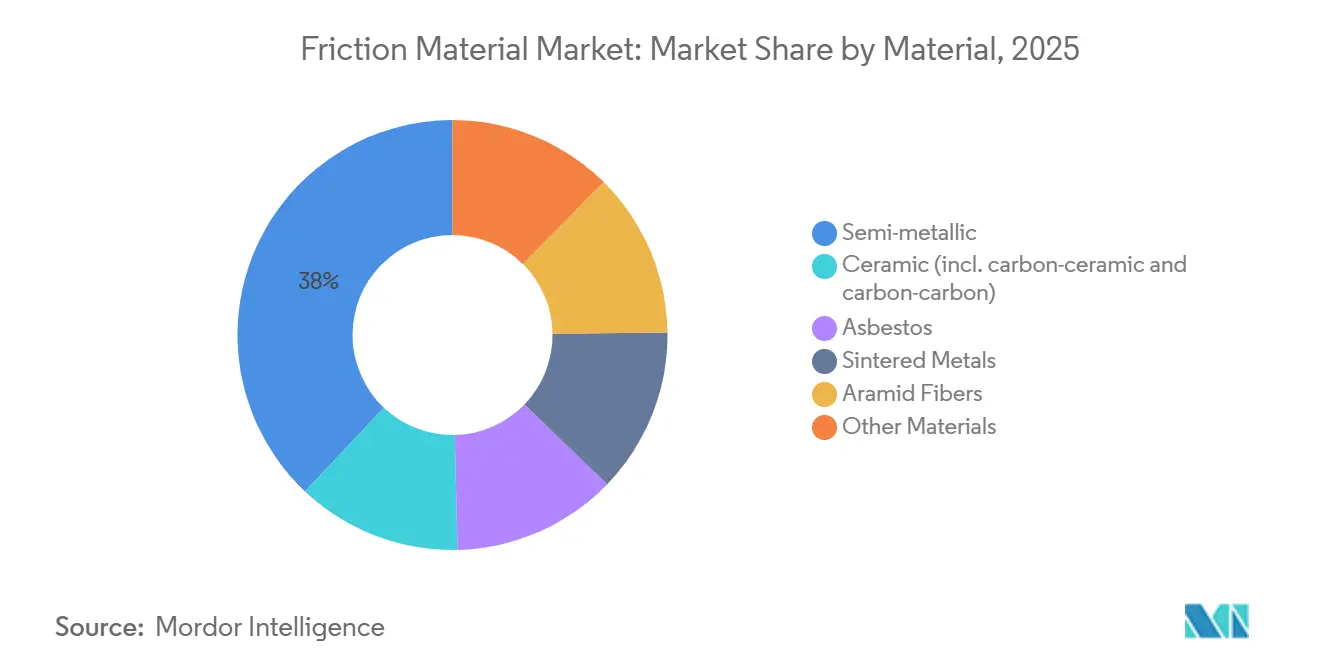

- Por material, os compostos semimetálicos detinham 37,97% da participação do mercado de material de fricção em 2025, enquanto a cerâmica está projetada para expandir a um CAGR de 6,02% até 2031.

- Por tipo de produto, as pastilhas dominaram com 40,88% da participação do mercado de material de fricção em 2025, enquanto os discos devem crescer a um CAGR de 5,63% até 2031.

- Por aplicação, os sistemas de embreagem e freio responderam por 72,13% da participação do mercado de material de fricção em 2025, enquanto os sistemas de dentes de engrenagem estão previstos para avançar a um CAGR de 5,12% até 2031.

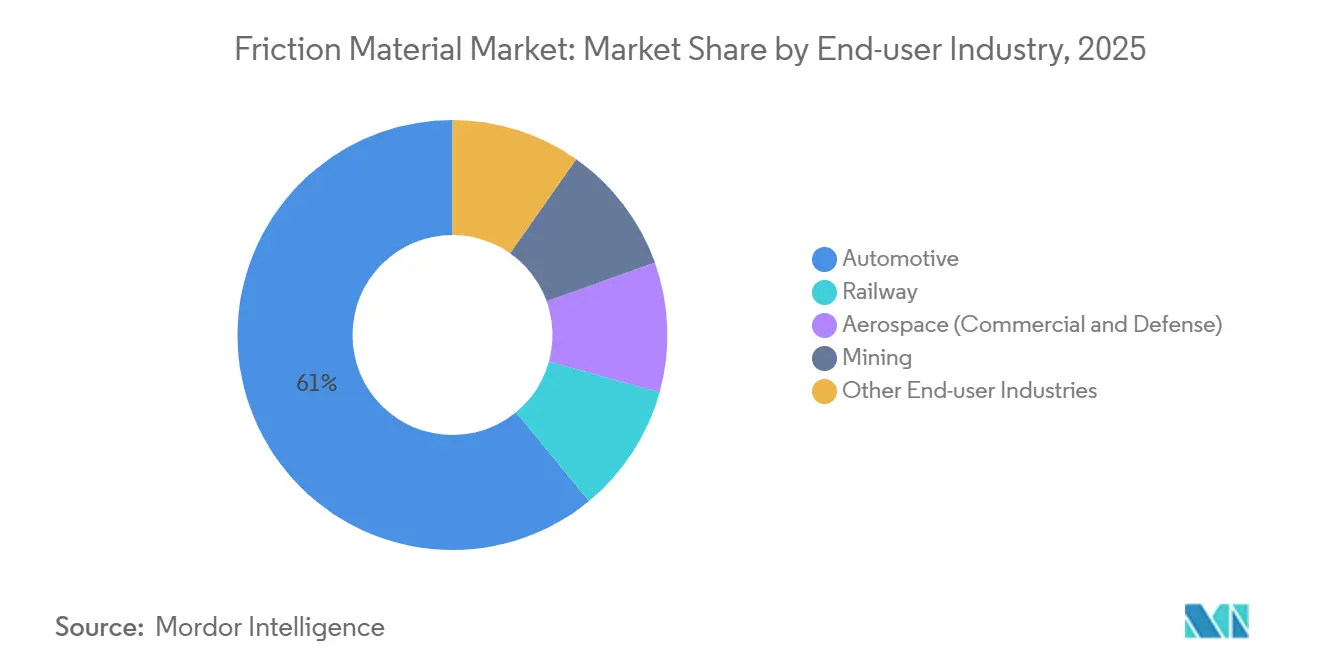

- Por setor de usuário final, o automotivo capturou 60,95% da participação do mercado de material de fricção em 2025, enquanto o aeroespacial lidera o crescimento com um CAGR de 5,99% até 2031.

- Por geografia, a Ásia-Pacífico comandou 45,97% da participação do mercado de material de fricção em 2025; o Oriente Médio e a África registram o CAGR mais rápido de 4,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Material de Fricção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da frota global de veículos e dos ciclos de substituição de pastilhas de freio | +0.9% | Global, com concentração na Ásia-Pacífico (China, Índia, ASEAN) | Longo prazo (≥ 4 anos) |

| Normas mais rígidas de isenção de cobre e baixo ruído acelerando a reformulação de materiais | +0.7% | América do Norte (Califórnia, Washington) e Europa | Médio prazo (2-4 anos) |

| Rápida eletrificação de motocicletas e frotas de micromobilidade na Ásia | +0.5% | Núcleo da Ásia-Pacífico (Índia, China, ASEAN), expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Ascensão dos robôs autônomos de armazém que necessitam de módulos de microfreio | +0.3% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Aumento da demanda por materiais de fricção de alta temperatura em sistemas de guinada e passo de turbinas eólicas | +0.4% | Global, liderado pela Europa, América do Norte e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Frota Global de Veículos e dos Ciclos de Substituição de Pastilhas de Freio

A frota de veículos em circulação na Ásia-Pacífico superou 850 milhões de veículos em 2025, cada um exigindo trocas de pastilhas a cada 30.000–70.000 km, dependendo do ciclo de uso. Veículos mais antigos, que representam atualmente 35% da frota da Índia, dobram sua taxa de consumo no mercado de reposição à medida que a manutenção adiada acelera o desgaste. Essas condições ampliam o mercado de material de fricção ao sustentar volumes expressivos de pastilhas semimetálicas otimizadas em custo, mesmo enquanto os fabricantes de equipamentos originais adotam cerâmicas na instalação de fábrica. Os operadores comerciais ainda toleram o teor de cobre até que a fiscalização se intensifique, permitindo aos fornecedores tradicionais uma janela para esgotar os estoques existentes. Esse crescimento demográfico, portanto, sustenta o crescimento de base do mercado apesar das iminentes reformulações de materiais.

Normas Mais Rígidas de Isenção de Cobre e Baixo Ruído Acelerando a Reformulação de Materiais

A Lei SB 346 da Califórnia e a Lei de Melhores Freios de Washington limitaram o cobre a 0,5% em peso a partir de 2025, forçando os fabricantes de pastilhas a migrar para misturas de aramida, cerâmica e bronze sinterizado que possuem a certificação LeafMark[1]Agência de Proteção Ambiental da Califórnia, "Produtos de Consumo Mais Seguros - Pastilhas de Freio," dtsc.ca.gov . A reformulação eleva o custo da matéria-prima em USD 2–4 por conjunto, o que os fornecedores de primeiro nível tentam compensar por meio de negociações anuais de redução de preços. O fornecimento de aramida é oligopolístico, de modo que qualquer interrupção rapidamente pressiona as plantas de composição em até 60 dias. Os limites europeus de ruído rodoviário de 74 dB reforçam a mesma direção ao promover receitas de baixo teor metálico e cerâmicas, multiplicando a complexidade de formulação, mas abrindo nichos premium para empresas com laboratórios de materiais internos.

Rápida Eletrificação de Motocicletas e Frotas de Micromobilidade na Ásia

A Índia registrou mais de 1,2 milhão de motocicletas elétricas em 2025 e a penetração de novas energias na China atingiu 35,7% das vendas de motocicletas. A frenagem regenerativa recupera até 20% da energia cinética, reduzindo a atuação mecânica e prolongando a vida útil das pastilhas em até 60%. Os volumes unitários diminuem, mas o valor por unidade aumenta porque os fabricantes de equipamentos originais insistem em pastilhas sinterizadas ou cerâmicas resistentes a paradas de alta potência intermitentes. Os operadores de frotas compartilhadas dependem de telemática para programar a manutenção preditiva, impulsionando a demanda por módulos de fricção com sensores integrados. O resultado é um mercado de material de fricção bifurcado que equilibra produtos semimetálicos de alto volume e baixa margem com conjuntos cerâmicos de menor volume e maior margem.

Ascensão dos Robôs Autônomos de Armazém que Necessitam de Módulos de Microfreio

Os centros de distribuição em todo o mundo implantam aproximadamente 750.000 robôs móveis autônomos, cada um utilizando quatro módulos de freio compactos com tempo de resposta inferior a 50 ms. Revestimentos de metal sinterizado ou composto de aramida suportam mais de 10 milhões de ciclos sem perda de eficiência, um limiar que as pastilhas comuns não conseguem atingir. À medida que os volumes do comércio eletrônico crescem, as frotas de robôs dobram a cada 18 meses, e o mercado de material de fricção ganha um segmento de alto valor, mesmo que os volumes permaneçam modestos. Os sensores de manutenção preditiva vinculam ainda mais os clientes aos fornecedores que podem garantir tolerâncias rigorosas em cada lote.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de cobre, aramida e fibras cerâmicas | -0.6% | Global, agudo na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Migração dos fabricantes de equipamentos originais para transmissões seladas e sem manutenção, reduzindo a demanda por embreagens | -0.4% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Limites de partículas de freio da UE favorecendo soluções de desgaste ultrabaixo | -0.3% | Europa, expansão para o Reino Unido e estados da EFTA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Cobre, Aramida e Fibras Cerâmicas

O cobre foi negociado entre USD 9.250 e USD 9.800 por tonelada métrica durante 2025, oscilando as margens brutas em até 300 pontos base para fornecedores que protegem apenas 60-70% das necessidades[2]Banco Mundial, "Perspectivas dos Mercados de Commodities 2025," worldbank.org . A fibra de aramida a USD 25–35 por kg é fornecida principalmente por dois produtores, de modo que as interrupções se propagam pelo mercado de material de fricção em questão de semanas. Concentração semelhante afeta as fibras cerâmicas de alumina-sílica, enquanto choques logísticos como o bloqueio do Mar Vermelho em 2024 adicionaram atrasos de seis semanas. Empresas menores repassam sobretaxas aos clientes, corroendo sua vantagem sobre os fabricantes de equipamentos originais integrados que internalizam laboratórios de materiais e poder de compra.

Migração dos Fabricantes de Equipamentos Originais para Transmissões Seladas e Sem Manutenção Reduzindo a Demanda por Embreagens

As transmissões de dupla embreagem úmida e as transmissões manuais automatizadas duram mais de 200.000 km sem substituição do disco de fricção, reduzindo as necessidades de material de embreagem em até 20%. Fabricantes de equipamentos originais de caminhões pesados, como a Daimler Truck, já adotam como padrão unidades de transmissão manual automatizada que essencialmente anulam a demanda de embreagem no mercado de reposição. Os fornecedores estão migrando para pastilhas de freio e discos industriais, mas a replicação do volume perdido é lenta e a diluição de margem é provável até que novos segmentos verticais amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Mandatos de Isenção de Cobre Reformulam a Economia dos Compostos

O semimetálico reteve 37,97% da participação do mercado de material de fricção em 2025, ancorado pelas vantagens de custo nos canais independentes do mercado de reposição. As formulações cerâmicas, abrangendo híbridos de carbono-cerâmica e carbono-carbono, estão se expandindo a 6,02% ao ano e alcançam o maior preço por quilograma, particularmente em programas aeroespaciais e automotivos premium.

A divergência de demanda se amplia à medida que a América do Norte impõe limites de cobre e a Europa restringe os limites de poeira; os fabricantes de compostos correm para qualificar misturas ricas em aramida, mas a concentração de fornecimento entre dois produtores de fibra gera picos de preço ocasionais que comprimem as margens. O setor de material de fricção, portanto, investe em laboratórios internos para prototipar rapidamente misturas isentas de cobre, enquanto empresas menores se aliam a fornecedores de matéria-prima para garantir a continuidade do fornecimento de insumos.

Por Tipo de Produto: Discos Ganham Participação em Aplicações de Alto Ciclo de Uso

As pastilhas ainda geraram 40,88% das remessas de 2025, refletindo sua ubiquidade em automóveis de passeio, mas os discos estão previstos para crescer 5,63% até 2031, à medida que turbinas eólicas, mineração e equipamentos fora de estrada adotam superfícies maiores para dissipar cargas térmicas de 600 °C. Blocos e revestimentos, usados principalmente em trilhos e tambores de serviço pesado, avançam gradualmente nos ciclos de substituição, mas perdem participação à medida que os caminhões migram para discos.

O tamanho do mercado de material de fricção para discos está projetado para expandir mais rapidamente porque os operadores valorizam menor perda de eficiência e manutenção modular mais fácil, especialmente em minas onde as perdas de tempo de operação são custosas. O composto de disco úmido e seco EL121 da Carlisle já penetra em minas de carvão e cobre, ilustrando como as regulamentações de segurança e a economia de tempo de atividade reforçam a adoção de discos.

Por Aplicação: Sistemas de Dentes de Engrenagem Emergem como Vetor de Crescimento de Nicho

Os sistemas de embreagem e freio absorveram 72,13% do volume de 2025, mas as aplicações de fricção em dentes de engrenagem desfrutam de um CAGR de 5,12% à medida que os fabricantes de robótica incorporam módulos de microfreio em cada veículo guiado autônomo. Essas pequenas unidades usam pós sinterizados para sobreviver a 10 milhões de atuações que os robôs de armazém acumulam em dois anos.

O tamanho do mercado de material de fricção para componentes de dentes de engrenagem é lucrativo porque cada robô carrega quatro módulos e os compradores pagam prêmios para evitar paralisações não planejadas. Os anéis sincronizadores em caminhões de mercados emergentes adicionam volume incremental, e as caixas de engrenagens marinhas exigem aglutinantes resistentes à corrosão, diversificando ainda mais a receita de uso final.

Por Setor de Usuário Final: Aeroespacial Lidera o Crescimento com Retrofits de Compósitos de Carbono

O setor automotivo comandou 60,95% do consumo de 2025, mas sua trajetória se modera à medida que a frenagem regenerativa reduz pela metade o desgaste das pastilhas em carros elétricos a bateria. O aeroespacial supera todos os segmentos com um CAGR de 5,99%, impulsionado por discos leves de carbono-carbono que reduzem a massa do conjunto de rodas de aeronaves em 30%.

Ferroviário, mineração e construção consomem coletivamente o restante, cada um guiado por códigos de segurança específicos do setor que especificam janelas de fricção e limiares de temperatura. O setor de material de fricção, portanto, adapta as receitas a requisitos variados, desde compósitos de carbono certificados pela AS9100 até compostos aprovados pela MSHA para caminhões de transporte.

Análise Geográfica

A Ásia-Pacífico deteve 45,97% do volume global em 2025 e permanece a âncora do mercado de material de fricção. As enormes frotas de motocicletas de combustão interna na ASEAN mantêm a demanda por pastilhas semimetálicas aquecida, enquanto o avanço dos veículos elétricos na China e na Índia impulsiona uma mudança em direção às cerâmicas isentas de cobre. O Japão e a Coreia do Sul exportam pastilhas conformes para os Estados Unidos e a Europa, usando o conhecimento avançado em materiais como vantagem competitiva.

Na América do Norte, as leis de teor de cobre na Califórnia e em Washington elevaram os custos de matéria-prima em USD 2–4 por conjunto e forçaram uma rápida reformulação. As bases de produção de baixo custo do México canalizam produtos conformes para o norte sob as regras do USMCA, enquanto os caminhões de mineração do Canadá exigem revestimentos de alta temperatura que suportam condições ambientais abaixo de zero. A tendência de transmissões seladas reduz a demanda por embreagens, mas simultaneamente eleva as expectativas de confiabilidade vitalícia dos discos.

A Europa incuba os limites mais rígidos de poeira de freio sob o Euro 7, que obrigam os fabricantes de equipamentos originais a adotar cerâmicas de desgaste ultrabaixo. O ecossistema de pesquisa e desenvolvimento da Alemanha codesenvolveu soluções de carbono-cerâmica, e a Brembo está erguendo uma planta de EUR 700 milhões na Polônia para fornecer discos próximos aos fabricantes de equipamentos originais regionais. A região do Oriente Médio e da África está crescendo a um CAGR de 4,68%; a Arábia Saudita e os Emirados Árabes Unidos localizam a montagem, enquanto a América do Sul se apoia na produção de veículos comerciais e na rede regional de plantas da Fras-le.

Cenário Competitivo

O mercado de material de fricção permanece fragmentado, deixando amplo espaço para concorrentes regionais. O complexo da Brembo na Polônia, com abertura prevista para 2028, ancora uma estratégia centrada na Europa que combina fundição e composição sob o mesmo teto para discos conformes com as normas de partículas. A ITT investiu EUR 50 milhões em Termoli para lançar linhas de pastilhas Geo-Pad isentas de cobre que reduzem a intensidade de matéria-prima em 30% usando fibras cerâmicas recicladas.

A Nisshinbo vendeu a TMD Friction em 2024 para se concentrar novamente em eletrônicos, sublinhando como os conglomerados redirecionam capital para longe das pastilhas de menor margem. Os concorrentes emergentes na China e na Índia subcotam as marcas dos fabricantes de equipamentos originais em 40% no mercado de reposição; sua vantagem de preço dura até que normas mais rígidas de ruído e cobre exijam atualizações cerâmicas que corroem o desconto. A tecnologia é um diferenciador revelador: a manufatura aditiva acelera a prototipagem de suportes de pastilhas, e as pastilhas prontas para telemática fidelizam contratos de frotas ao viabilizar a manutenção preditiva.

O aeroespacial permanece uma barreira para os titulares certificados como Safran e Honeywell, que possuem sistemas de rastreabilidade AS9100 que os novos entrantes não conseguem replicar rapidamente. Os espaços em branco em robôs móveis autônomos e freios de turbinas eólicas atraem entrantes, mas os obstáculos de qualificação — desde durabilidade de milhões de ciclos até resistência à névoa salina — reduzem o campo. A volatilidade das matérias-primas finalmente favorece os fabricantes de equipamentos originais verticalmente integrados que protegem cobre e aramida internamente, deixando as empresas menores absorverem choques de margem ou saírem de segmentos de nicho.

Líderes do Setor de Material de Fricção

Nisshinbo Holdings Inc.

Tenneco Inc.

Carlisle Brake & Friction (CentroMotion)

AKEBONO BRAKE INDUSTRY CO., LTD.

Brembo N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: DRiV Incorporated introduziu uma extensão de suas pastilhas de freio Ferodo Premier isentas de cobre com qualidade de equipamento original para veículos comerciais. As novas pastilhas de freio Ferodo Premier CV apresentavam um revestimento vermelho de alto desempenho que aumentava o coeficiente de fricção das pastilhas desde a primeira aplicação dos freios, aprimorando o processo de amaciamento.

- Setembro de 2025: Brembo SGL Carbon Ceramic Brakes, uma joint venture entre a Brembo e o SGL Group, concluiu uma expansão de capacidade de 50% para discos de freio de carbono-cerâmica. A expansão adicionou 12.500 m² de espaço de produção nas instalações de Stezzano, Itália, e Meitingen, Alemanha, incorporando linhas de produção totalmente automatizadas para atender à crescente demanda dos fabricantes automotivos premium e de luxo.

Escopo do Relatório do Mercado Global de Material de Fricção

Os materiais de fricção são usados para fornecer ou aumentar o atrito para desacelerar ou parar o sistema. Os materiais de fricção encontram aplicações principalmente em sistemas de frenagem, onde são usados em pastilhas de freio e revestimentos de freio.

O mercado de material de fricção é segmentado por material, tipo de produto, aplicação, setor de usuário final e geografia. Por material, o mercado é segmentado em semimetálico, cerâmico (incluindo carbono-cerâmica e carbono-carbono), amianto, metais sinterizados, fibras de aramida e outros materiais. Por tipo de produto, o mercado é segmentado em pastilhas, discos, blocos, revestimentos e outros tipos de produto. Por aplicação, o mercado é segmentado em sistemas de embreagem e freio, sistemas de dentes de engrenagem e outras aplicações. Por setor de usuário final, o mercado é segmentado em automotivo, ferroviário, aeroespacial (comercial e defesa), mineração e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o material de fricção em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Unidades).

| Semimetálico |

| Cerâmico (incl. carbono-cerâmica e carbono-carbono) |

| Amianto |

| Metais Sinterizados |

| Fibras de Aramida |

| Outros Materiais |

| Pastilhas |

| Discos |

| Blocos |

| Revestimentos |

| Outros Tipos de Produto |

| Sistemas de Embreagem e Freio |

| Sistemas de Dentes de Engrenagem |

| Outras Aplicações |

| Automotivo |

| Ferroviário |

| Aeroespacial (Comercial e Defesa) |

| Mineração |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Semimetálico | |

| Cerâmico (incl. carbono-cerâmica e carbono-carbono) | ||

| Amianto | ||

| Metais Sinterizados | ||

| Fibras de Aramida | ||

| Outros Materiais | ||

| Por Tipo de Produto | Pastilhas | |

| Discos | ||

| Blocos | ||

| Revestimentos | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Sistemas de Embreagem e Freio | |

| Sistemas de Dentes de Engrenagem | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Automotivo | |

| Ferroviário | ||

| Aeroespacial (Comercial e Defesa) | ||

| Mineração | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda unitária prevista para materiais de fricção globais até 2031?

A demanda está projetada para atingir 1,07 bilhão de unidades até 2031, implicando um CAGR de 4,36% a partir de 2026.

Qual tipo de material está crescendo mais rapidamente nas aplicações de fricção?

As formulações cerâmicas, incluindo híbridos de carbono-cerâmica e carbono-carbono, estão avançando a 6,02% ao ano até 2031.

Como as regras do Euro 7 influenciam as especificações dos produtos?

O Euro 7 limita as emissões de poeira de freio a 7 mg km-1, pressionando os fabricantes de equipamentos originais europeus a adotar pastilhas cerâmicas de desgaste ultrabaixo e estratégias de frenagem regenerativa.

Por que os robôs autônomos representam uma nova oportunidade para os fabricantes de pastilhas?

Cada robô carrega quatro módulos de microfreio de alto ciclo que são vendidos a três ou quatro vezes o preço por quilograma das pastilhas automotivas, proporcionando um nicho premium apesar dos baixos volumes.

Página atualizada pela última vez em: