Dimensão e Quota do Mercado de Lã Mineral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

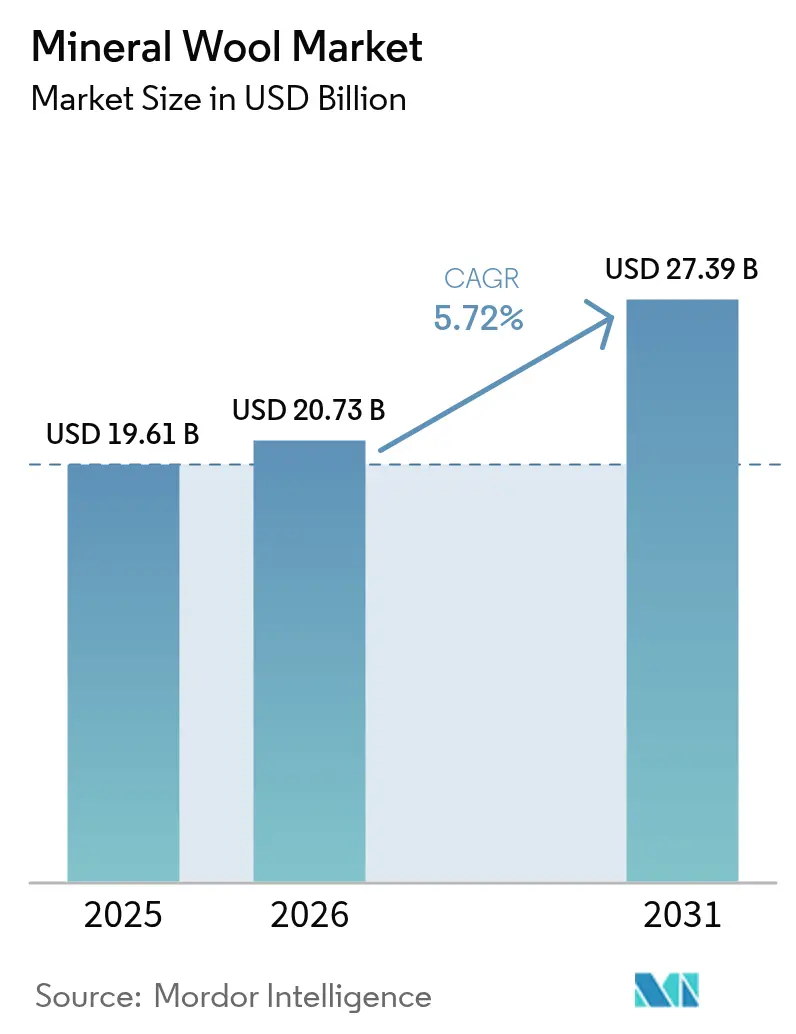

| Tamanho do Mercado (2026) | 20.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lã Mineral pela Mordor Intelligence

A dimensão do mercado de lã mineral em 2026 é estimada em USD 20,73 mil milhões, crescendo a partir do valor de 2025 de USD 19,61 mil milhões, com projeções para 2031 a indicarem USD 27,39 mil milhões, crescendo a uma CAGR de 5,72% entre 2026 e 2031. Isto sublinha um forte impulso em torno de edifícios descarbonizados, mandatos mais rigorosos de segurança contra incêndio e o impulso para uma economia circular. O impulso provém de quatro forças: 1) aperto contínuo dos códigos de desempenho energético que elevam o isolamento não combustível como a escolha padrão para cavidades de parede, 2) risco de litígio em fachadas de edifícios altos que acelera a mudança dos espumas poliméricas, 3) uma mudança do lado da oferta para lã de vidro com teor de material reciclado que reduz o carbono incorporado e abre portas à contratação pública, e 4) procura excecional de invólucros de baterias para veículos elétricos que necessitam de mantas classificadas acima de 800°C. As estratégias competitivas centram-se na integração vertical em matérias-primas, incluindo vidro, basalto e aglutinantes, enquanto os desafiantes visam nichos premium, como placas híbridas de aerogel. Surgem oportunidades na reciclagem em circuito fechado, isolamento ultrafino para cidades com restrições de espaço e painéis pré-fabricados modulares que reduzem drasticamente a mão de obra no local.

Principais Conclusões do Relatório

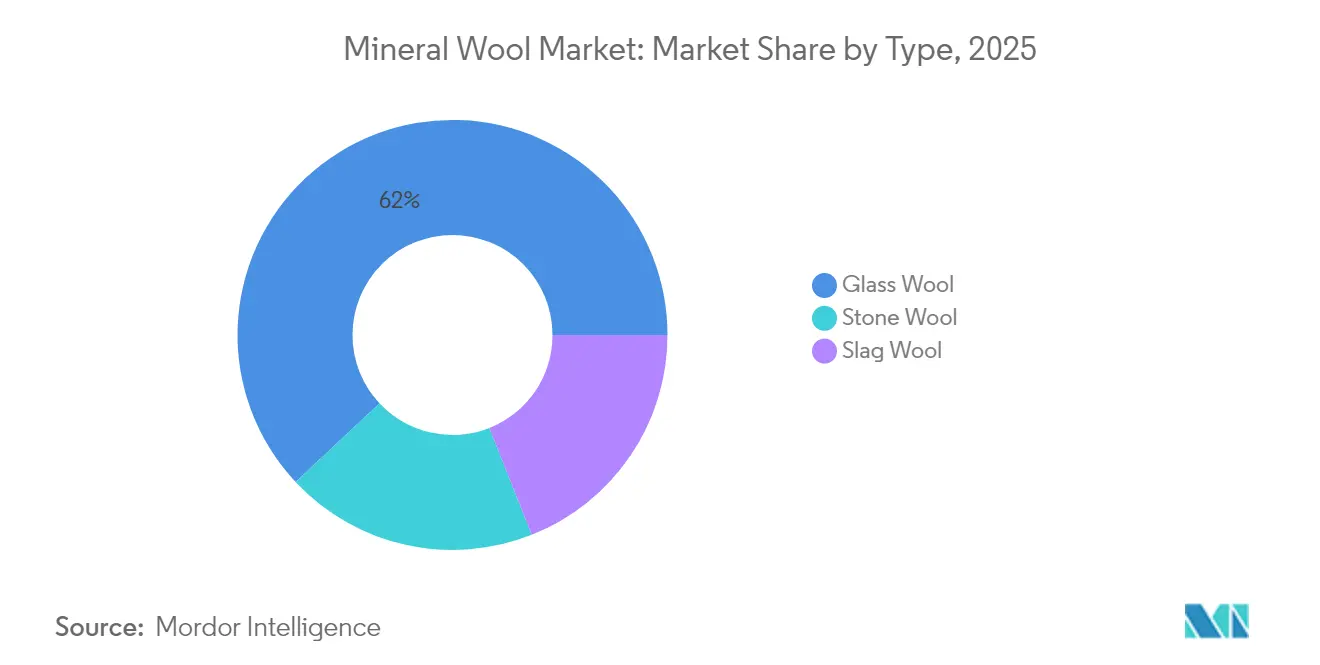

- Por tipo, a lã de vidro liderou com uma quota de mercado de 61,98% do mercado de lã mineral em 2025 e está projetada para avançar a uma CAGR de 6,78% até 2031.

- Por tipo de produto, os formatos de manta captaram 67,12% da dimensão do mercado de lã mineral em 2025; este tipo de produto é também o de crescimento mais rápido, com uma CAGR de 6,22% até 2031.

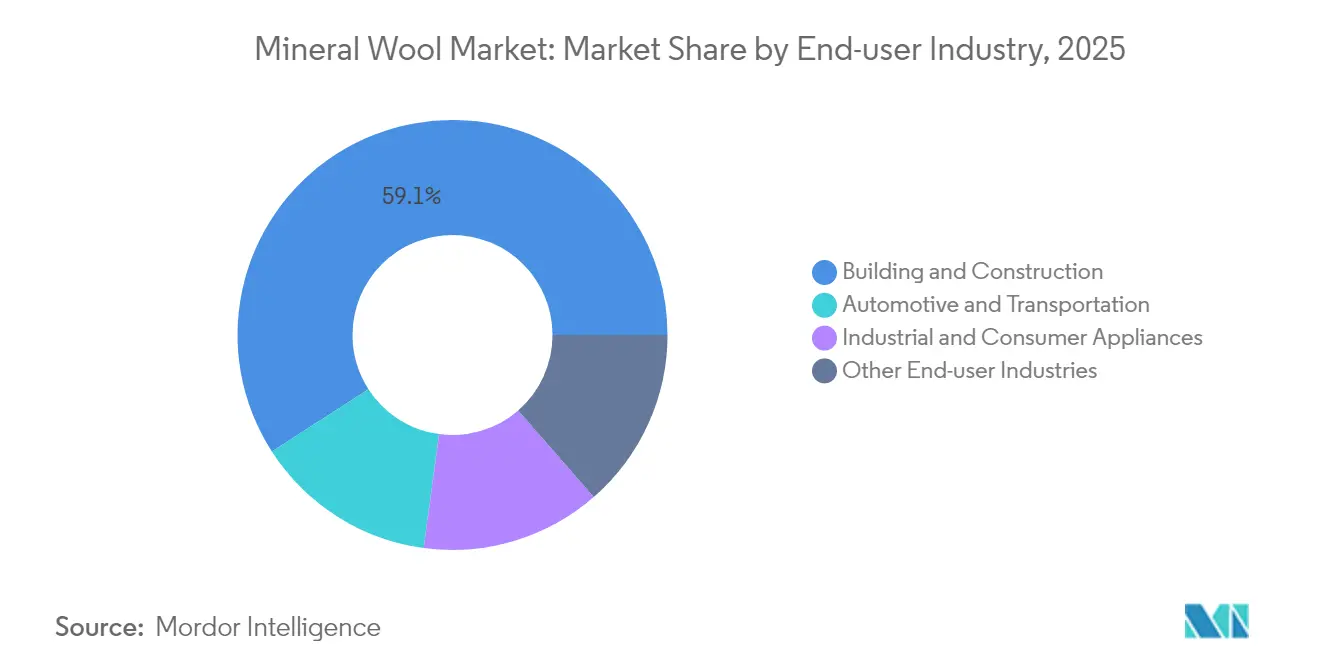

- Por indústria do utilizador final, o setor da construção civil contribuiu com 59,12% da procura em 2025, e espera-se que se expanda a uma CAGR de 6,1% até 2031.

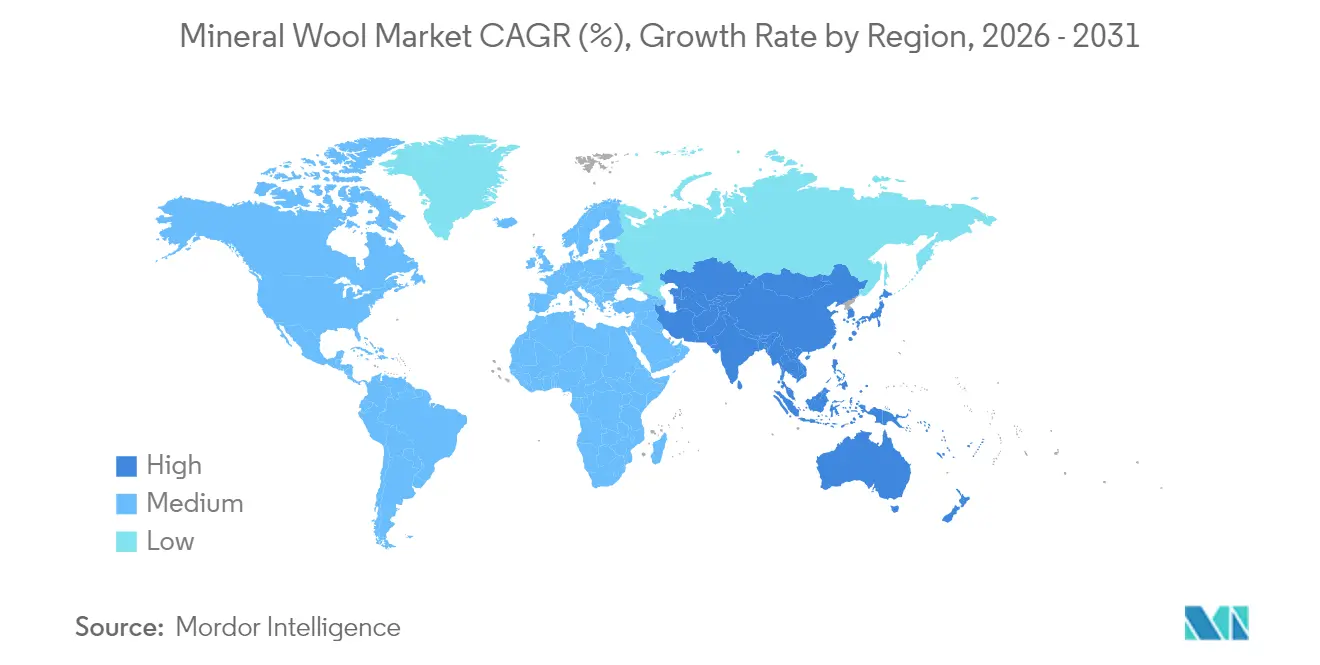

- Por geografia, a região Ásia-Pacífico representou 41,78% do mercado de lã mineral em 2025, e está projetada para registar a CAGR mais rápida de 6,25% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Lã Mineral

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da construção civil em invólucros energeticamente eficientes | +2.1% | Global (China, Índia, UE-27, América do Norte) | Médio prazo (2-4 anos) |

| Regulamentos obrigatórios de desempenho energético e segurança contra incêndio | +1.8% | UE-27, Reino Unido, China, Índia, Austrália | Curto prazo (≤2 anos) |

| Aperto dos códigos de construção sustentável nos mercados emergentes da Ásia-Pacífico | +1.3% | China, Índia, ASEAN | Médio prazo (2-4 anos) |

| Impulso da economia circular para fluxos de reciclagem de lã mineral | +0.6% | UE-27 | Longo prazo (≥4 anos) |

| Crescimento dos painéis pré-fabricados modulares a acelerar a procura | +0.9% | América do Norte, Norte da Europa, Austrália | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Construção Civil em Invólucros Energeticamente Eficientes

As políticas globais de descarbonização estão a orientar os orçamentos de renovação para invólucros à base de lã mineral que combinam membranas de estanquidade ao ar com envidraçamento inteligente. O Regulamento 2024/1681 da UE obriga os estados-membros a renovar 3% dos edifícios públicos anualmente, traduzindo-se numa oportunidade de isolamento de EUR 275 mil milhões nesta década. O Código de Construção para Conservação de Energia de 2024 da Índia sobrepõe valores-U prescritivos em 27 zonas climáticas, enquanto a norma DG/TJ08-205-2024 da China estabelece uma poupança de energia de 75% para novos projetos em Xangai. A construção modular — a crescer a uma CAGR de 6,2% até 2024 — incorpora agora núcleos de lã mineral em cassetes de parede fabricadas em fábrica, reduzindo a mão de obra no local em 40% e comprimindo os calendários de instalação[1]Instituto de Construção Modular, "Relatório de Construção Modular 2024," modular.org.

Regulamentos Obrigatórios de Desempenho Energético e Segurança Contra Incêndio

Os litígios sobre fachadas combustíveis impulsionam o mercado de lã mineral à medida que os reguladores proíbem espumas poliméricas em edifícios altos. A atualização de 2024 do Documento Aprovado B do Reino Unido proíbe isolamento não classificado como A acima de 18 m, um referencial espelhado pelo Requisito de Desempenho FP1.4 do Código Nacional de Construção da Austrália de 2025. O Regulamento UE 2024/3110 alarga os ensaios de reação ao fogo a painéis sandwich, fechando lacunas que outrora favoreciam núcleos de poliuretano. Limites paralelos às COV nos aglutinantes fenólicos, tal como delineado na Diretiva de Emissões Industriais 2024/1785, reduzem os custos de produção de espuma, estreitando a diferença de preço com a lã mineral[2]Parlamento Europeu, "Regulamento 2024/1681 sobre o Desempenho Energético dos Edifícios," europa.eu.

Aperto dos Códigos de Construção Sustentável nos Mercados Emergentes da Ásia-Pacífico

A Ásia emergente está a ultrapassar as normas legadas ao incorporar a modelação térmica do invólucro nos processos de licenciamento. A Índia associa bónus de índice de aproveitamento do solo à certificação GRIHA de quatro estrelas, exigindo isolamento de cavidade na maioria das zonas climáticas. A Circular 08/TT-BXD de 2024 do Vietname impõe auditorias energéticas a edifícios comerciais com mais de 2.500 m², enquanto a Indonésia subsidia lã mineral em 50.000 habitações a preços acessíveis. Guangzhou exige agora relatórios de desempenho térmico que referenciam espessuras de isolamento de 60–100 mm antes da aprovação do projeto, sinalizando uma mudança para um design baseado no desempenho.

Impulso da Economia Circular para Fluxos de Reciclagem de Lã Mineral

A Europa produziu 2,5 milhões de toneladas de resíduos de lã mineral em 2020, mas a reciclagem ficou abaixo de 10%. A proibição de aterro na Áustria a partir de 2027 obriga os produtores a criar circuitos de recolha, visando uma taxa de reciclagem de 30% até 2030, o que acrescentará EUR 8–12 por m² para os empreiteiros de demolição, de acordo com BML.GV.AT. A Rockwool e a Knauf operam instalações-piloto nos Países Baixos e na Suécia que reincorporam lã limpa em fusões virgens numa proporção de 15–20%, reduzindo o consumo de energia dos fornos em 25%. Os novos critérios de Fim de Resíduo da UE, finalizados em 2024, designam a lã mineral limpa como matéria-prima secundária, reduzindo os custos de transporte transfronteiriço em 40%.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a saúde e carcinogenicidade das fibras respiráveis | −0.7% | Global (UE-27, América do Norte) | Médio prazo (2-4 anos) |

| Substituição por preço por espumas poliméricas de baixo custo | −1.2% | ASEAN, América Latina, Médio Oriente e África | Curto prazo (≤2 anos) |

| Volatilidade dos preços dos inputs de basalto/coque/aglutinante | −0.5% | Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde e Carcinogenicidade das Fibras Respiráveis

A ambiguidade em torno da biossolubilidade fragmenta o acesso ao mercado. A Nota Q da UE isenta as fibras modernas da rotulagem como carcinogénicas se a semivida ponderada no fluido pulmonar for inferior a 40 dias, mas a OSHA ainda exige avisos de perigo em fibras abaixo de 3 µm. Os prémios de seguro para empreiteiros nos EUA aumentaram 15–25% em 2024 devido a preocupações com responsabilidade civil. A patente de 2024 da 3M para fibras cerâmico-vítreas de ≥3 µm atinge um desempenho a 1.000°C evitando a geração de poeiras respiráveis, sugerindo produtos de próxima geração não respiráveis.

Substituição por Preço por Espumas Poliméricas de Baixo Custo

A lã mineral é comercializada com um prémio de 50–60% em relação ao EPS e de 20–30% em relação ao PIR porque a fusão de basalto ou cullet a 1.400 °C é um processo intensivo em energia. Os picos de inputs ligados ao gás no final de 2023 elevaram os preços de tabela da lã de pedra em 4,8–5,9% em toda a Europa, enquanto as espumas petroquímicas beneficiaram de matérias-primas 12% mais baratas. No Sudeste Asiático, o EPS controla 65% do isolamento de edifícios de baixa altura; a penetração de lã mineral é <15% além de Singapura e da Malásia, onde os códigos de incêndio são mais rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Crescimento da Lã de Vidro Supera o da Lã de Pedra

A lã de vidro representou 61,98% da procura de 2025 e continua a expandir-se a uma CAGR de 6,78%, conferindo-lhe a liderança clara no mercado de lã mineral. O segmento beneficia dos mandatos de teor de material reciclado; a Recticel integrou 19,2% de cullet pós-consumo em 2024 e visa 25% até 2030, reduzindo o carbono incorporado em 1,2 kg CO2-eq por kg de produto. A lã de pedra, valorizada pelas suas temperaturas de serviço superiores a 600 °C em ambientes industriais, cresce mais lentamente a 5,55% porque a sua densidade de 120–160 kg/m³ aumenta os custos logísticos em 40% em comparação com as mantas de lã de vidro. A lã de escória permanece pouco dispendiosa na Europa Oriental e em partes da China devido à abundância de escória de alto-forno; no entanto, à medida que as siderurgias transitam para a tecnologia de forno de arco elétrico, espera-se que este escoamento diminua, restringindo o seu crescimento de CAGR de 4,12%.

Efeitos de segunda ordem reforçam a ascendência da lã de vidro. A Owens Corning reportou USD 1,02 mil milhões em receitas de isolamento no 3T2024, um aumento de 6%, impulsionado pelas remessas de lã de vidro no sul dos Estados Unidos, onde as paredes R-30 exigidas pelo código se tornaram o padrão. Em contrapartida, as vendas da Rockwool na Ásia-Pacífico diminuíram 5% à medida que os construtores chineses transitaram para mantas de lã de vidro para renovações mais fáceis. As mantas ultrafinas para pacotes de baterias, construídas sobre compósitos cerâmico-vítreos patenteados pela 3M, criam novos nichos de margem elevada que a lã de pedra não consegue satisfazer devido às restrições de densidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: As Mantas Dominam as Renovações Residenciais

O isolamento em manta controlou 67,12% do volume de 2025 e está a acompanhar uma CAGR de 6,22% até 2031, reforçando a sua dominância no mercado de lã mineral. As renovações em casas construídas antes de 1990 impulsionam a procura de mantas porque as mantas compressíveis podem ser facilmente instaladas em espaços entre vigas irregulares sem necessidade de adesivos, reduzindo a mão de obra de instalação em 30–40%. Os produtos em placa, com uma quota de 18,96%, servem fachadas de cortina e paredes sub-rasantes onde é obrigatória uma resistência à compressão superior a 40 kPa. Registam uma CAGR de 5,63% à medida que o revestimento de fachada ventilada se torna comum nas construções comerciais.

O enchimento solto detém uma quota de 10,48%, apoiado por um crescimento de 5,86% impulsionado pelos créditos fiscais federais dos EUA que reembolsam 30% das despesas de isolamento de sótão até USD 1.200 anualmente. A marca Isover da Saint-Gobain introduziu em 2024 um aglutinante de base biológica que reduz as emissões de formaldeído em 60%, aliviando as preocupações com a qualidade do ar interior em escolas e hospitais. Os nichos menores — incluindo mantas costuradas e mantas aramadas para anteparas marítimas — detêm coletivamente 3,44%, mas comandam preços premium devido às necessidades de peso e resistência ao fogo.

Por Indústria do Utilizador Final: A Construção Lidera, os Veículos Elétricos Aceleram

A construção civil representou 59,12% da lã mineral em 2025 e está projetada para crescer 6,1% anualmente até 2031, mantendo a sua posição como cliente âncora. As encomendas norte-americanas saltaram 8% nos registos do 3T2024 da Rockwool com base nos subsídios da Lei de Redução da Inflação orientados para renovações de invólucros, mas a Europa permaneceu estagnada à medida que as licenças alemãs caíram 20% e a França adiou a aplicação da DPEE para meados de 2025. Entretanto, o mercado de materiais verdes da Índia está a avançar em direção a USD 38 mil milhões no próximo ano, atraindo sete fabricantes de lã domésticos para o catálogo GRIHA.

Os pacotes de baterias de iões de lítio podem atingir temperaturas de até 800°C em eventos de propagação térmica descontrolada, e as mantas cerâmico-vítreas superam as espumas poliméricas tanto na tolerância à temperatura como na não combustibilidade. Os eletrodomésticos industriais e de consumo são pressionados pelas mantas de aerogel que atingem valores-R equivalentes a um terço da espessura. Os setores marítimo, aeroespacial e outros nichos fornecem os 13,59% restantes, com soluções integradas em compósitos a corroer a utilização convencional de lã.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A região Ásia-Pacífico dominou com 41,78% da procura global em 2025 e está projetada para avançar a uma CAGR de 6,25% até 2031, reforçando a sua posição no centro do mercado de lã mineral. O código DG/TJ08-205-2024 de Xangai exige uma poupança de energia de 75%, prescrevendo efetivamente o isolamento exterior contínuo, enquanto Pequim e Shenzhen emitem projetos semelhantes. O ECBC revisto da Índia lista valores-U prescritivos para paredes e coberturas, combinando-os com incentivos de índice de aproveitamento do solo, o que catalisa a adoção de lã mineral em edifícios comerciais de grande altura. O Japão orçamentou JPY 120 mil milhões em 2024 para renovar habitações anteriores a 1980, e o Fundo de Remodelação Verde da Coreia do Sul cobre até 50% dos custos de isolamento, impulsionando as encomendas de mantas para torres multifamiliares.

Na América do Norte, a Rockwool reservou DKK 1,3 mil milhões para novas linhas no Mississippi e melhorias no Ontário, garantindo o fornecimento local à medida que a procura acelera. A Owens Corning aproveita a sua capacidade de vidro integrada a montante para proteger a sua margem EBITDA de isolamento de 31,4%, mesmo com a flutuação dos preços do carbonato de sódio. O orçamento canadense de 2024 reserva CAD 4,4 mil milhões para reembolsos de energia doméstica, enquanto o México agora exige isolamento térmico em zonas de habitação social com mais de 1.500 graus-dia de aquecimento ou arrefecimento.

Na Europa, a estagnação da construção na Alemanha, em França e em Itália arrefece a procura, embora o Regulamento 2024/1681 obrigue a 3% de renovação anual de edifícios públicos, equivalendo a EUR 275 mil milhões de gastos em isolamento até 2030. A Europa Oriental e os países nórdicos compensam alguma fraqueza: a expansão da fábrica de Cigacice na Polónia adiciona 50.000 t de capacidade de lã de pedra, e a Suécia compra placas com teor de material reciclado para cumprir as regras de contratação circular.

Os megaprojetos sauditas NEOM e Qiddiya especificam isolamento não combustível em torres de grande altura, atraindo investimentos da Kingspan e da Saint-Gobain em Damã. O Brasil aplica agora valores-R para coberturas em cinco zonas bioclimáticas no âmbito do Programa Casa Verde e Amarela, abrindo procura de mantas em todo o estado de São Paulo e no Rio Grande do Sul. Os Emirados Árabes Unidos atualizaram os seus Regulamentos de Construção Sustentável em 2024, obrigando ao isolamento de invólupros em todos os edifícios com climatização acima de 500 m².

Panorama Competitivo

O mercado de Lã Mineral está moderadamente concentrado. A Rockwool opera 51 fábricas em 39 países e registou EUR 2,96 mil milhões em receitas de nove meses, com uma margem EBITDA de 23,4%, graças a pedreiras de basalto e fornos de coque internos. A Owens Corning gerou USD 1,02 mil milhões em vendas de isolamento no 3T2024 e sustenta uma margem de segmento de 31,4% através de linhas de fibra de vidro cativas que amortecem a volatilidade da areia siliciosa. O braço de Soluções de Alto Desempenho da Saint-Gobain registou um crescimento de 3,3% perante vendas grupais estagnadas ao pivotar para painéis de aerogel e de isolamento a vácuo que proporcionam mais de R-50 por polegada, duplicando o da lã mineral mas exigindo prémios de três dígitos. Os inovadores de nicho preenchem espaços em branco. Os ativos da Aspen Aerogels reforçam o portfólio ultrafino da Saint-Gobain, enquanto o plugin BIM de 2024 da TECHNONICOL reduz o tempo de design em 40% para empreiteiros russos e da Europa Oriental.

Líderes da Indústria de Lã Mineral

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Insulation

Johns Manville

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Knauf Insulation Roménia inaugurou uma nova instalação de produção de lã mineral de vidro em Târnăveni, no Condado de Mureș. Com uma capacidade de produção anual de 75.000 toneladas, a fábrica pode isolar aproximadamente 200.000 habitações por ano.

- Setembro de 2025: O Grupo Rockwool está prestes a inaugurar a sua nova fábrica de produção em Cheyyar, Tamil Nadu. Prevista para iniciar operações no 2T/2026, esta instalação irá superar a atual fábrica da Rockwool no Gujarat, posicionando-se como um centro de produção fundamental para produtos de isolamento de lã de pedra na Índia.

Âmbito do Relatório Global do Mercado de Lã Mineral

A lã mineral é uma fibra feita de minerais naturais ou sintéticos ou óxidos metálicos. A forma sintética é geralmente referida como materiais sintéticos, incluindo fibra de vidro, fibras cerâmicas e lã de pedra. O mercado de lã mineral é segmentado por tipo, tipo de produto, indústria do utilizador final e geografia. Por tipo, o mercado é segmentado em lã de vidro, lã de pedra e lã de escória. Por tipo de produto, o mercado é segmentado em placa, manta, lã solta e outros tipos de produtos. Por indústria do utilizador final, o mercado é segmentado em automóvel e transporte, construção civil, eletrodomésticos industriais e de consumo e outras indústrias do utilizador final. O relatório também cobre a dimensão do mercado e previsões para o mercado de geotêxteis em 15 países nas principais regiões. Para cada segmento, a dimensão do mercado e as previsões foram realizadas com base na receita (USD milhões).

| Lã de Vidro |

| Lã de Pedra |

| Lã de Escória |

| Placa |

| Manta |

| Lã Solta |

| Outro Tipo de Produto |

| Automóvel e Transporte |

| Construção Civil |

| Eletrodomésticos Industriais e de Consumo |

| Outras Indústrias do Utilizador Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Lã de Vidro | |

| Lã de Pedra | ||

| Lã de Escória | ||

| Por Tipo de Produto | Placa | |

| Manta | ||

| Lã Solta | ||

| Outro Tipo de Produto | ||

| Por Indústria do Utilizador Final | Automóvel e Transporte | |

| Construção Civil | ||

| Eletrodomésticos Industriais e de Consumo | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de lã mineral em 2026?

A dimensão do mercado de lã mineral é de USD 20,73 mil milhões em 2026 e está projetada para atingir USD 27,39 mil milhões até 2031.

Que tipo de produto detém a maior quota?

O isolamento em manta lidera com 67,12% do volume de 2025, graças às poupanças de mão de obra nas renovações residenciais.

Por que razão a lã de vidro está a crescer mais rapidamente do que a lã de pedra?

A lã de vidro beneficia dos mandatos de teor de material reciclado e dos menores custos logísticos, suportando uma CAGR de 6,78% até 2031.

O que impulsiona a procura de lã mineral na Ásia-Pacífico?

Códigos de energia mais rigorosos na China e na Índia, mais subsídios de renovação no Japão e na Coreia do Sul, alimentam uma CAGR regional de 6,25%.

Quem são os principais intervenientes nos produtos de lã mineral?

A Rockwool International, a Owens Corning, a Saint-Gobain, a Knauf Insulation e a Kingspan geram conjuntamente cerca de 55–60% das vendas globais.

Página atualizada pela última vez em: