Tamanho e Participação do Mercado de Borracha Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Borracha Industrial por Mordor Intelligence

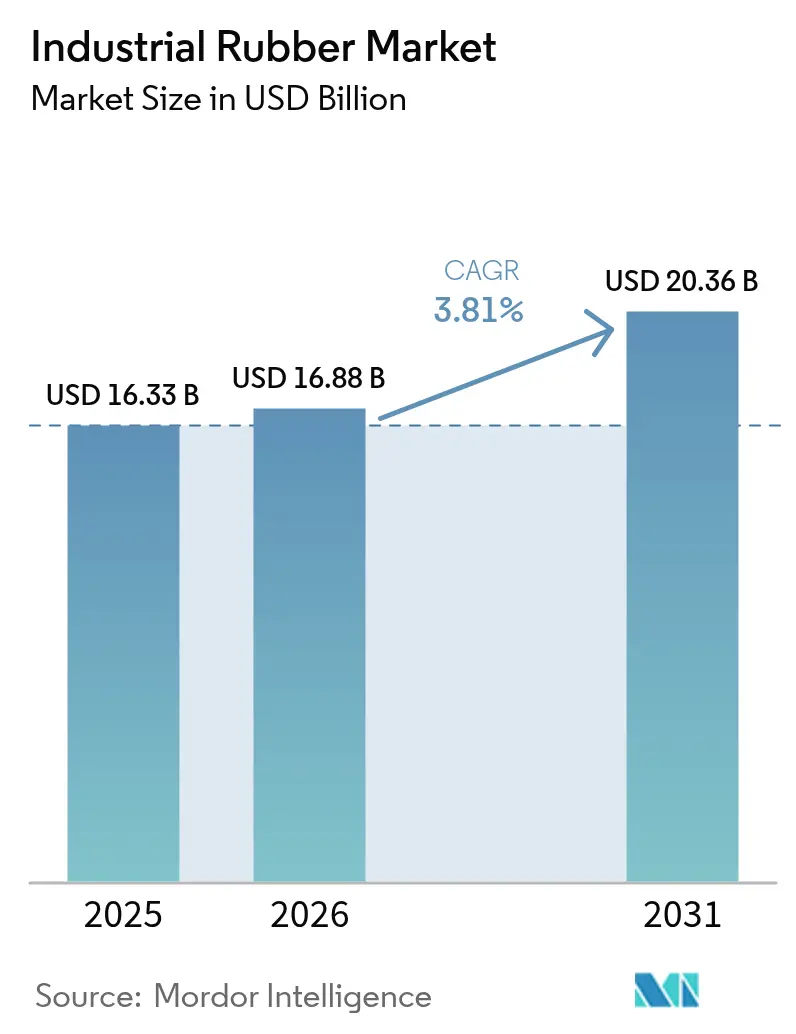

O tamanho do Mercado de Borracha Industrial está projetado para expandir de USD 16,33 bilhões em 2025 e USD 16,88 bilhões em 2026 para USD 20,36 bilhões até 2031, registrando um CAGR de 3,81% entre 2026 e 2031. Veículos eletrificados, linhas de composição digitalizadas e mandatos de economia circular estão remodelando o mercado de borracha industrial à medida que os fornecedores substituem o EPDM tradicional por elastômeros termoplásticos mais leves, incorporam sensores IoT em moinhos de mistura e ampliam plantas de devulcanização de borracha recuperada. Ao mesmo tempo, as oscilações no preço do butadieno entre USD 800 e USD 1.200 por tonelada em 2024 forçaram os produtores a proteger o risco de matéria-prima enquanto aceleravam alternativas de base biológica. Os tipos sintéticos ainda dominam, mas a borracha recuperada avança a 5,06% ao ano porque as regras de microplásticos da UE e o Plano de Ação de Manufatura Verde da China recompensam os fluxos de materiais em circuito fechado. A demanda também está crescendo por correias transportadoras de alta resistência à tração e retardantes de chama em novos corredores de mineração na Indonésia, Chile e África do Sul, que devem atender às normas ISO 340/14890. A Ásia-Pacífico permanece o centro de produção e consumo à medida que os corredores do Cinturão e Rota adicionam megaprojetos de infraestrutura e a Índia eleva a produção de veículos para 5 milhões de unidades, sustentando o investimento de nível 1 em capacidade local de vedação, mangueiras e controle de vibração.

Principais Conclusões do Relatório

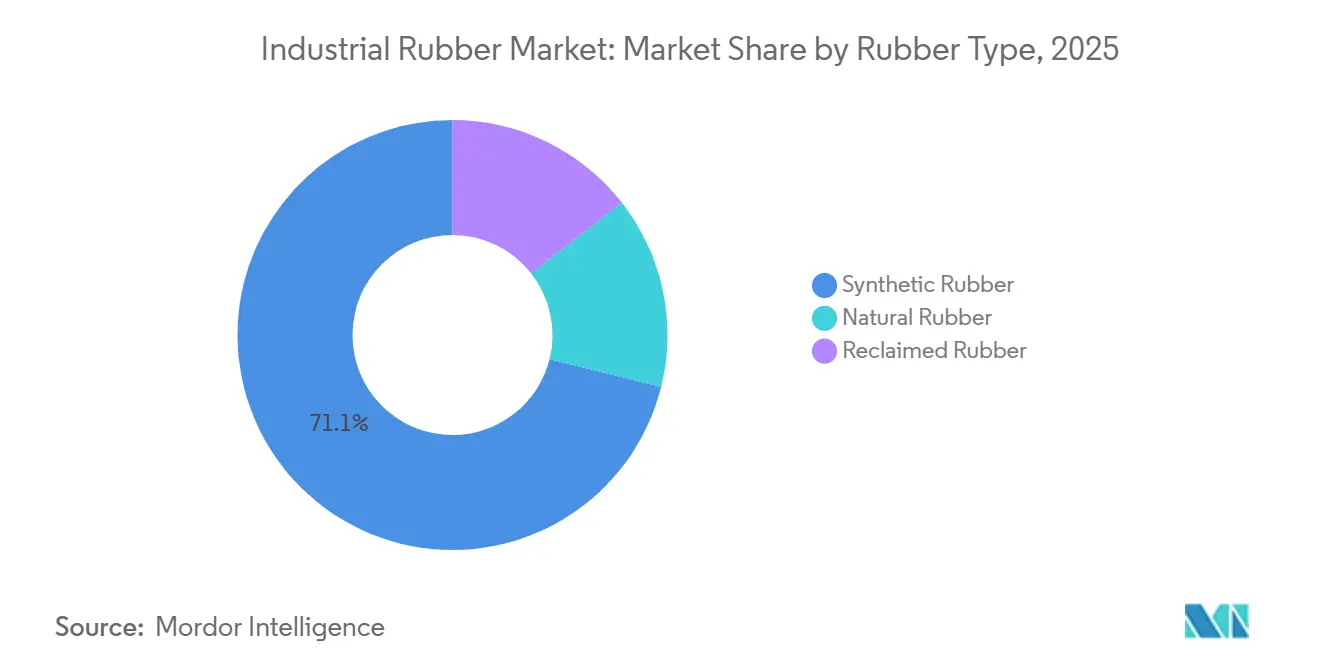

- Por tipo de borracha, a borracha sintética liderou com 71,12% da participação do mercado de borracha industrial em 2025, enquanto a borracha recuperada registrou o maior CAGR projetado de 5,06% até 2031.

- Por processo, a extrusão comandou 45,18% do tamanho do mercado de borracha industrial em 2025; a impressão 3D está definida para expandir mais rapidamente a um CAGR de 4,20%.

- Por aplicação, as correias transportadoras representaram 38,67% do tamanho do mercado de borracha industrial em 2025 e também avançam a um CAGR de 4,91% até 2031.

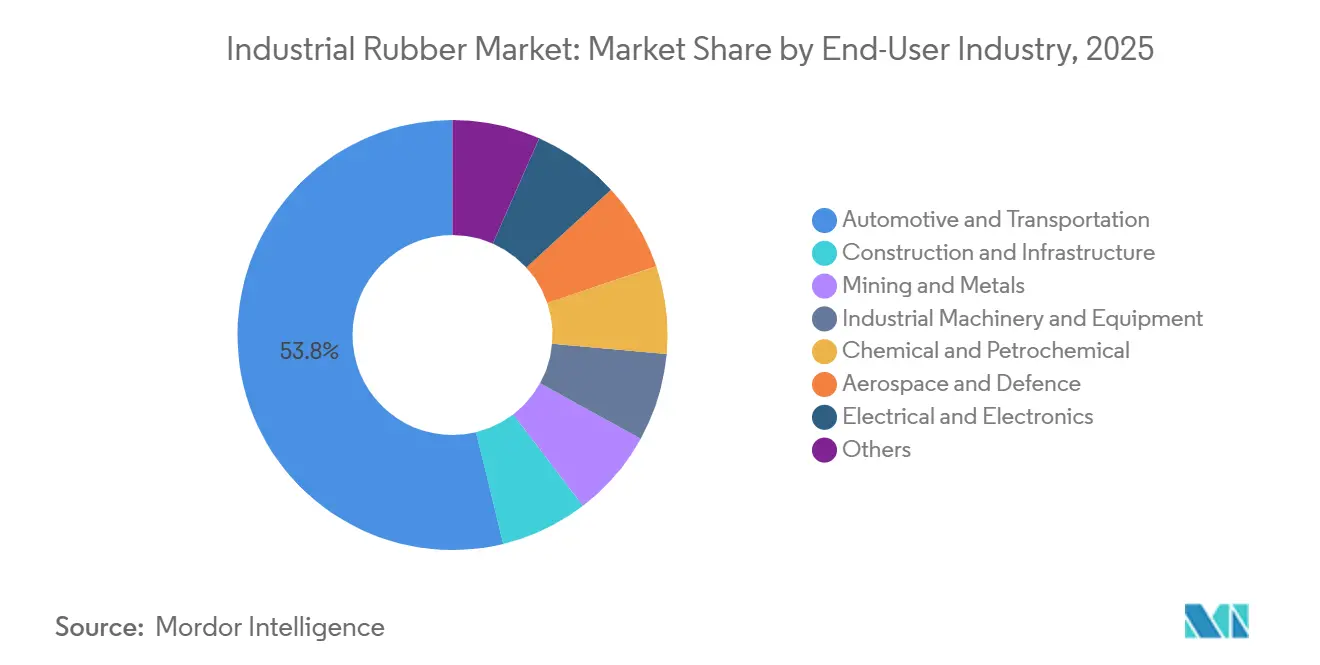

- Por indústria de uso final, o setor automotivo e de transporte deteve 53,78% do tamanho do mercado de borracha industrial em 2025, enquanto o setor aeroespacial e de defesa está projetado para crescer a um CAGR de 4,98%.

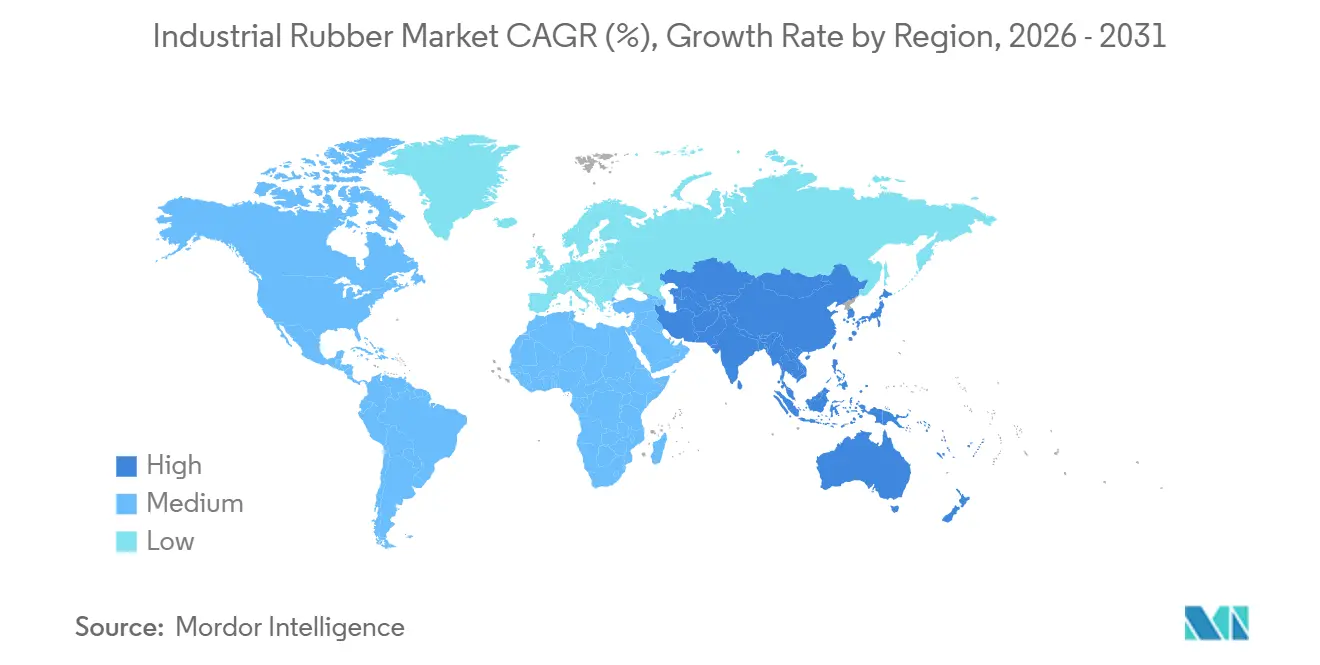

- Por geografia, a Ásia-Pacífico capturou 59,09% da participação do mercado de borracha industrial em 2025 e está prevista para crescer a um CAGR de 4,14%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Borracha Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente aplicação como correias transportadoras e de transmissão | +1.10% | Núcleo da APAC (China, Índia, Indonésia), expansão para a América do Sul (Chile, Brasil) e MEA (África do Sul) | Médio prazo (2-4 anos) |

| Crescente demanda por mangueiras de alta pressão | +0.80% | Global, com concentração nos setores de petróleo e gás da América do Norte e do Oriente Médio | Curto prazo (≤ 2 anos) |

| Boom liderado por veículos elétricos em componentes automotivos leves | +1.30% | Polos de fabricação automotiva da América do Norte, UE e China | Médio prazo (2-4 anos) |

| Expansão de infraestrutura em economias emergentes | +1.00% | APAC (Índia, Sudeste Asiático), Oriente Médio (Arábia Saudita, EAU), África (Egito, Nigéria) | Longo prazo (≥ 4 anos) |

| Adoção de linhas de composição de borracha inteligentes da Indústria 4.0 | +0.60% | APAC (China, Japão, Coreia do Sul), expandindo para UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aplicação como Correias Transportadoras e de Transmissão

A mineração, o manuseio a granel e a logística de comércio eletrônico estão migrando para correias de borracha com cabo de aço classificadas acima de 3.150 N/mm e capazes de operar a temperaturas ambientes superiores a 60°C, impulsionando atualizações de especificações na Ásia-Pacífico e na América do Sul. O aumento de 1,8 milhão de toneladas de níquel da Indonésia em 2024 acelerou os pedidos de correias retardantes de chama em conformidade com a ISO 340 para mitigar o risco de incêndio subterrâneo. A produção de 5,3 milhões de toneladas de cobre do Chile modernizou as correias transportadoras legadas com correias de baixa resistência ao rolamento que reduziram as cargas dos motores de acionamento em 15%. As correias de transmissão também estão evoluindo, com o reforço de fibra de aramida substituindo a lona de algodão em centros de usinagem CNC de alta velocidade e linhas de embalagem automatizadas. As etiquetas RFID incorporadas agora permitem que os operadores substituam as correias com base em dados de desgaste em tempo real, reduzindo o custo total de propriedade.

Crescente Demanda por Mangueiras de Alta Pressão

Os conjuntos hidráulicos classificados acima de 350 bar estão se expandindo em petróleo offshore, construção submarina e hidráulica móvel à medida que os equipamentos operam com cargas mais elevadas[1]Parker Hannifin, "Mangueira de Alta Pressão 787TC," parker.com. A mangueira 787TC da Parker Hannifin, lançada em 2024, oferece pressão de trabalho de 420 bar e fator de segurança de 6:1 sob as normas SAE 100R13 e EN 856 4SP. As craqueadoras do Oriente Médio comissionadas em 2025 especificam mangueiras com revestimento de fluoropolímero para transferências corrosivas, um nicho que cresce mais rapidamente do que a hidráulica em geral. As bacias de xisto da América do Norte, com média de 98 bcf/dia em 2025, exigem mangueiras capazes de suportar 10.000 ciclos de pressão, reforçando a conformidade com a ISO 18752 em novas licitações.

Boom Liderado por Veículos Elétricos em Componentes Automotivos Leves

As arquiteturas de veículos elétricos a bateria estão forçando o redesenho de peças de vedação, isolamento de vibração e gerenciamento térmico, acelerando a demanda por elastômeros termoplásticos e fluoroelastômeros que oferecem durabilidade equivalente com até 44% menos massa[2]Cooper Standard, "Vedação Leve FlexiCore," cooperstandard.com. O sistema de vedação de carroceria FlexiCore da Cooper Standard, comercializado em 2024, reduziu o peso em 44% ao substituir o EPDM sólido por perfis com núcleo de espuma, aumentando a autonomia do veículo sem comprometer o NVH. Os módulos de mola a ar da Continental para caminhões elétricos, introduzidos em 2025, reduzem as emissões de CO₂ ao longo do ciclo de vida em 50% por meio da otimização de materiais. O aumento dos volumes de veículos elétricos acima de 20 milhões de unidades até 2027 está levando os fornecedores de nível 1 a adicionar capacidade de moldagem em sala limpa e buscar a certificação IATF 16949 para juntas de pacotes de baterias que devem ciclar entre -40°C e 125°C mantendo a integridade IP67.

Adoção de Linhas de Composição de Borracha Inteligentes da Indústria 4.0

Sensores IoT e algoritmos de aprendizado de máquina estão reduzindo a variância de formulação abaixo de 1% e cortando o desperdício em 22% nos pilotos InSuKa alemães lançados em 2024. O consórcio DIPONI de EUR 8,5 milhões, em execução de 2025 a 2029, combina gêmeos digitais de extrusão com previsão dinâmica de inchamento de matriz para reduzir os prazos de desenvolvimento de produtos para menos de 12 meses. As plantas japonesas agora usam reômetros em linha para substituir os testes manuais de Mooney, aumentando o rendimento e a consistência dos lotes para contratos com montadoras automotivas. A China classificou 15 fábricas de borracha como "instalações de demonstração de manufatura inteligente" em 2025, apoiando plataformas MES e implementações de manutenção preditiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais rigorosas | -0.70% | UE (REACH, proibição de microplásticos), América do Norte (limites de COV da EPA), China (Manufatura Verde) | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas vinculados ao petróleo bruto | -0.50% | Global, com impacto agudo nos produtores de borracha sintética na APAC e na América do Norte | Curto prazo (≤ 2 anos) |

| Rápida adoção de borracha recuperada | -0.40% | UE (mandatos de economia circular), China (Responsabilidade Estendida do Produtor), América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas

A restrição de microplásticos da UE de 2023 elimina gradualmente os grânulos de borracha com menos de 5 mm em pisos sintéticos e revestimentos, adicionando EUR 50.000-150.000 por produto para testes de terceiros e dossiês às autoridades nacionais. O Anexo XVII do REACH limita oito HAPs a 1 mg/kg, forçando os fabricantes de pneus e correias a adquirir óleos de processo de baixo teor aromático e aumentando os gastos com matérias-primas em 8-12%. A atualização de Manufatura Verde da China em 2024 exige uma redução de 15% de COV por tonelada de borracha até 2027, impulsionando investimentos em sistemas de recuperação de solventes. O limite de ozônio proposto de 65 ppb pela EPA dos EUA, em revisão em 2025, pode exigir USD 2 milhões a 5 milhões por local para equipamentos de controle de emissões em áreas de não conformidade.

Preços Voláteis de Matérias-Primas Vinculados ao Petróleo Bruto

O butadieno acompanhou as oscilações do petróleo bruto de 40-50% em 2024, atingindo USD 1.200 por tonelada no Nordeste Asiático e comprimindo as margens da borracha sintética sob contratos fixos de fornecimento com montadoras. A volatilidade mensal das matérias-primas versus as redefinições trimestrais de contratos está forçando os compostos a fazer hedge e diversificar fontes, adicionando 2-3% ao capital de giro. Os preços da borracha natural também flutuaram com monções irregulares na Tailândia e na Indonésia, cujas plantações forneceram 6,2 milhões de toneladas em 2024. Os produtores estão testando o bio-isopreno apesar dos prêmios de custo de 20-30% para reduzir a dependência de petroquímicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Borracha: Dominância Sintética Encontra Pressão Circular

A borracha sintética comandou 71,12% da participação do mercado de borracha industrial em 2025, pois o SBR permaneceu o principal produto para mangueiras e vedações resistentes à abrasão, enquanto o nitrílico capturou a demanda premium de sistemas de combustível. A borracha recuperada, no entanto, está se expandindo 5,06% ao ano à medida que as diretivas da UE impulsionam 25% de conteúdo reciclado até 2030 e o esquema de Responsabilidade Estendida do Produtor da China incentiva os fabricantes de pneus a fechar ciclos. A Tyromer e a Genan devulcanizam pneus usados para recuperar 70-80% das propriedades virgens, tornando a borracha recuperada viável para tapetes e coberturas, mas ainda limitada pelas lacunas de teste da ISO 1795 que restringem o uso em peças de segurança automotiva.

A volatilidade das matérias-primas e o escrutínio de microplásticos estão levando os compostos a misturar tipos sintéticos, naturais e recuperados para desempenho e custo equilibrados. Os elastômeros à base de flúor e silicone, embora de nicho, estão superando o mercado de borracha industrial mais amplo a taxas de dígito único médio graças à demanda de salas limpas de semicondutores, sistemas de combustível aeroespacial e dispositivos médicos, onde a estabilidade térmica é primordial.

Por Processo: Extrusão Lidera, Manufatura Aditiva Perturba

A extrusão representou 45,18% do tamanho do mercado de borracha industrial em 2025 devido à sua escalabilidade para perfis, mangueiras e vedações de borracha. As linhas de dupla rosca com sensores de reologia em linha agora reduzem o desperdício de configuração em 30% ao adaptar a geometria da matriz em tempo real. A moldagem e a fundição continuam a atender a suportes de motor e isoladores de vibração de alta tolerância, com a injeção de silicone líquido ganhando participação médica e de contato com alimentos sob a conformidade com o FDA 21 CFR 177.2600.

A manufatura aditiva avança 4,20% à medida que o TPU 92A da Stratasys obteve certificação aeroespacial em 2024, permitindo a fabricação sob demanda de juntas e vedações com 500% de alongamento. O padrão MIL-STD-3049 do Departamento de Defesa dos EUA acelera a qualificação de materiais para impressões de manutenção em campo, expandindo a demanda de defesa. A calandragem, vital para coberturas de correias transportadoras e membranas de cobertura, está integrando estampagem e laminação em uma única passagem para aumentar a velocidade da linha e a utilização de materiais.

Por Aplicação: Correias Transportadoras Impulsionam Volume e Crescimento

As correias transportadoras representaram 38,67% da receita de aplicações em 2025 e crescerão 4,91% ao ano com o CAPEX de mineração, automação logística e megaprojetos de infraestrutura na Ásia-Pacífico e na América do Sul. As correias com cabo de aço que abrangem 10 km na Austrália e no Chile agora lidam com mais de 5.000 t/h sob calor extremo e UV, exigindo compostos resistentes ao ozônio. As correias de transmissão evoluem de correias em V envoltas para correias síncronas reforçadas com aramida que eliminam o deslizamento em máquinas de alta velocidade.

As mangueiras de pressão se beneficiam das instalações de energia eólica offshore — a capacidade global atingiu 75 GW em 2025 —, que precisam de conjuntos resistentes à água do mar com sensores de pressão integrados para rastreabilidade ISO 18752. Membranas de cobertura, tubulações e rolos crescem mais lentamente à medida que compostos termoplásticos ou metálicos substituem em aplicações selecionadas, embora as correias premium com etiquetas RFID agora prevejam falhas de emenda com 2-4 semanas de antecedência, reduzindo o tempo de inatividade em 40%.

Por Indústria de Uso Final: Automotivo Lidera, Aeroespacial Acelera

O setor automotivo e de transporte consumiu 53,78% da produção do mercado de borracha industrial em 2025, impulsionado por 88 milhões de construções globais de veículos leves e necessidades específicas de vedação para veículos elétricos. O setor aeroespacial e de defesa, embora menor, registra um CAGR de 4,98% à medida que as aeronaves de próxima geração e os programas de VANTs exigem vedações leves e resistentes ao fogo que atendam aos padrões AS9100.

A construção e a infraestrutura absorvem demanda constante por apoios de pontes e juntas de expansão à medida que a Ásia-Pacífico investe USD 1,7 trilhão anualmente. A mineração especifica correias retardantes de chama e resistentes à abrasão e mangueiras de polpa à medida que os projetos de níquel da Indonésia e de cobre do Chile se expandem. Maquinário industrial, processamento químico e aplicações elétricas impulsionam peças moldadas com precisão em ambientes de alta temperatura, corrosivos e de baixa emissão de fumaça, enquanto embalagens e bens de consumo testam elastômeros de base biológica apesar dos prêmios de custo de 20-30%.

Análise Geográfica

A Ásia-Pacífico deteve 59,09% da demanda global do mercado de borracha industrial em 2025, expandindo-se a um CAGR previsto de 4,14% até 2031, apoiada por corredores de infraestrutura do Cinturão e Rota de USD 1 trilhão e pelo Incentivo Vinculado à Produção da Índia para a fabricação automotiva. Os estados da ASEAN atraíram USD 890 milhões em projetos de borracha aprovados em 2024, à medida que as empresas diversificam as cadeias de suprimentos para longe da China, enquanto os processadores japoneses e coreanos implantam linhas de composição com gêmeos digitais para entregas automotivas just-in-time.

A participação da América do Norte é ancorada pela produção de gás de xisto de 98 bcf/dia e um programa de infraestrutura de USD 1,2 trilhão que mantém alta a demanda por apoios de pontes, membranas de cobertura e mangueiras hidráulicas de alta pressão. A produção de 3,5 milhões de veículos do México está localizando componentes de borracha para atender às regras de valor do USMCA, atraindo investimentos para clusters de extrusão em Guanajuato e Puebla.

O consumo da Europa reflete os limites rigorosos do REACH que aceleram a adoção de borracha recuperada e de base biológica, enquanto os compostos avançados da Alemanha fornecem peças de baixo COV para montadoras de maquinário. A América do Sul depende da extração de cobre, lítio e minério de ferro que necessita de correias e mangueiras de serviço pesado, enquanto o Oriente Médio e a África crescem por meio da construção da Visão Saudita 2030 e das atualizações do setor de mineração da África do Sul.

Cenário Competitivo

O mercado de Borracha Industrial é moderadamente fragmentado. As grandes fabricantes de pneus Bridgestone, Continental e Goodyear integram matérias-primas até produtos acabados, enquanto os compostos regionais se especializam em mangueiras de alta pressão para energia eólica offshore e processamento químico. A agilidade regulatória está emergindo como uma vantagem competitiva. As empresas com laboratórios ISO 17025 podem validar a conformidade com REACH, EPA e Manufatura Verde mais rapidamente, dissuadindo novos entrantes.

Líderes do Setor de Borracha Industrial

Bridgestone Industrial

ContiTech Deutschland GmbH

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

THE YOKOHAMA RUBBER CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Em um movimento para reforçar sua capacidade de pneus para uso fora de estrada na Europa, a Yokohama Rubber adquiriu uma antiga instalação de pneus em Drobeta-Turnu Severin, Romênia, por USD 35 milhões. Esta aquisição está alinhada com a estratégia da empresa de expandir sua presença no mercado europeu e atender à crescente demanda na região.

- Fevereiro de 2025: A Goodyear revelou uma expansão de USD 320 milhões em sua planta em Lawton, Oklahoma, com o objetivo de aumentar a produção em 10 milhões de unidades anuais, com foco em pneus premium para veículos elétricos e veículos autônomos. Este investimento ressalta o compromisso da Goodyear com a inovação e o atendimento às necessidades em evolução do setor de mobilidade.

Escopo do Relatório Global do Mercado de Borracha Industrial

A borracha industrial é feita de polímeros e tem uma aplicação importante nas indústrias de uso final, incluindo mineração, automotivo e outras. Na indústria automotiva, a borracha industrial é usada principalmente como acoplamentos flexíveis de eixo, correias de acionamento, mangueiras de alta pressão, folhas de borracha para controle de processos, etc. Na indústria de mineração, é usada para fabricar correias transportadoras e de transmissão para transportar minerais.

O mercado de borracha industrial é segmentado por tipo de borracha, processo, aplicação, indústria de uso final e geografia. Por tipo de borracha, o mercado é segmentado em borracha natural, borracha sintética e borracha recuperada. Por processo, o mercado é segmentado em extrusão, moldagem e fundição, calandragem e impressão 3D/manufatura aditiva. Por aplicação, o mercado é segmentado em correias transportadoras, correias de transmissão, mangueiras de pressão e outras aplicações (cobertura, tubos, rolos e outros). Por indústria de uso final, o mercado é segmentado em automotivo e transporte, construção e infraestrutura, mineração e metais, maquinário e equipamentos industriais, químico e petroquímico, aeroespacial e defesa, elétrico e eletrônico e outras indústrias de uso final (setor de embalagens e outros). O relatório também abrange o tamanho do mercado e as previsões em 28 países nas principais regiões. O dimensionamento e as previsões do mercado são feitos para cada segmento com base no valor (USD).

| Borracha Natural |

| Borracha Sintética |

| Borracha Recuperada |

| Extrusão |

| Moldagem e Fundição |

| Calandragem |

| Impressão 3D / Manufatura Aditiva |

| Correias Transportadoras |

| Correias de Transmissão |

| Mangueiras de Pressão |

| Outras Aplicações (Cobertura, Tubos, Rolos, etc.) |

| Automotivo e Transporte |

| Construção e Infraestrutura |

| Mineração e Metais |

| Maquinário e Equipamentos Industriais |

| Químico e Petroquímico |

| Aeroespacial e Defesa |

| Elétrico e Eletrônico |

| Outras Indústrias de Uso Final (Setor de Embalagens, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Borracha | Borracha Natural | |

| Borracha Sintética | ||

| Borracha Recuperada | ||

| Por Processo | Extrusão | |

| Moldagem e Fundição | ||

| Calandragem | ||

| Impressão 3D / Manufatura Aditiva | ||

| Por Aplicação | Correias Transportadoras | |

| Correias de Transmissão | ||

| Mangueiras de Pressão | ||

| Outras Aplicações (Cobertura, Tubos, Rolos, etc.) | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Construção e Infraestrutura | ||

| Mineração e Metais | ||

| Maquinário e Equipamentos Industriais | ||

| Químico e Petroquímico | ||

| Aeroespacial e Defesa | ||

| Elétrico e Eletrônico | ||

| Outras Indústrias de Uso Final (Setor de Embalagens, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por borracha industrial até 2031?

O tamanho do mercado de borracha industrial está projetado para atingir USD 20,36 bilhões até 2031, avançando a um CAGR de 3,81% a partir de 2026.

Qual tipo de borracha está se expandindo mais rapidamente?

A borracha recuperada está crescendo a um CAGR de 5,06% à medida que os reguladores impulsionam mandatos de conteúdo reciclado na Europa e na China.

O que impulsiona a demanda por correias transportadoras?

O CAPEX de mineração, a automação logística e os megaprojetos de infraestrutura na Ásia-Pacífico e na América do Sul estão aumentando as instalações de correias transportadoras, impulsionando um CAGR de 4,91% até 2031.

Por que as mangueiras hidráulicas de alta pressão estão ganhando força?

As operações de petróleo offshore, construção submarina e gás de xisto precisam de mangueiras classificadas acima de 350 bar e em conformidade com a ISO 18752 para suportar pressões e ciclos mais elevados.

Como as regras ambientais estão afetando os produtores?

As restrições de microplásticos da UE, os limites de COV da China e possíveis limites de ozônio mais rígidos nos EUA aumentam os custos de teste e controle de emissões, reduzindo coletivamente o CAGR previsto em 0,8 ponto percentual.

Página atualizada pela última vez em: