Tamanho e Participação do Mercado de Tecido Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

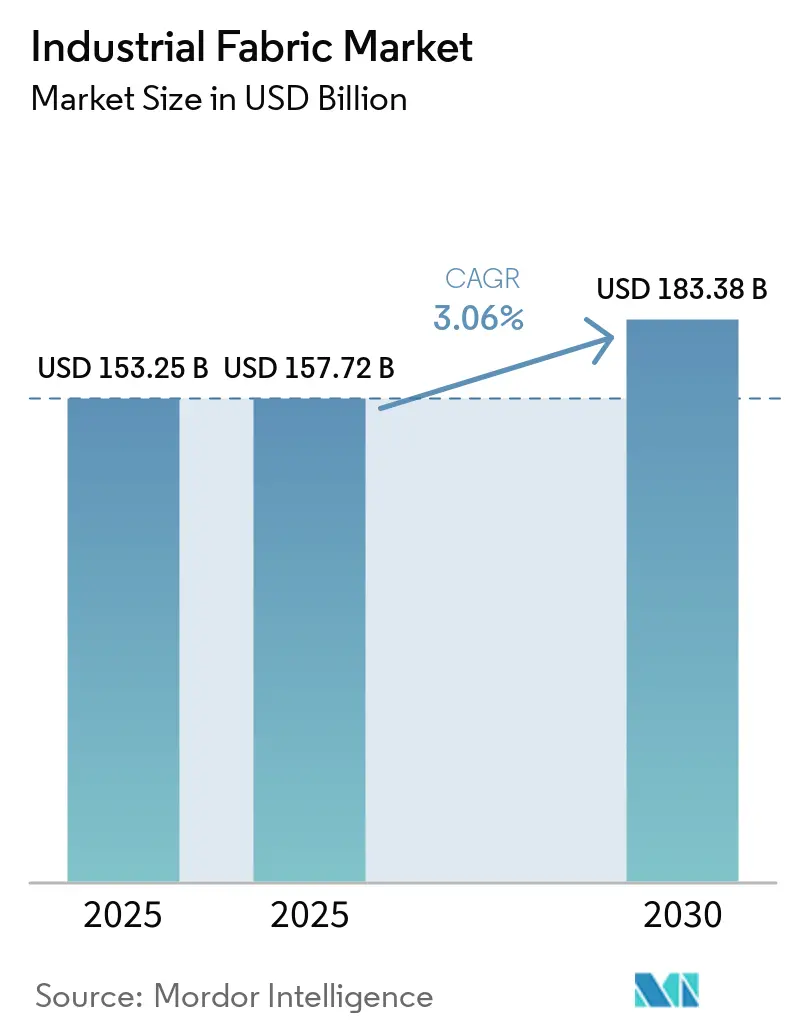

| Tamanho do Mercado (2025) | 157.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 183.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecido Industrial por Mordor Intelligence

O tamanho do Mercado de Tecido Industrial foi avaliado em USD 153,25 bilhões em 2025 e estima-se que cresça de USD 157,72 bilhões em 2025 para atingir USD 183,38 bilhões até 2030, a um CAGR de 3,06% durante o período de previsão (2025-2030). Os setores estão migrando do poliéster de commodities para materiais especializados, incluindo fibras de aramida, carbono e híbridas, levando à ampliação das faixas de preço. Essa transição está abrindo caminho para aplicações premium, como peças automotivas absorvedoras de impacto, salas limpas de gigafábricas ISO 8 e longarinas de pás de turbinas eólicas de 100 metros. A demanda é ainda mais fortalecida pela instalação recorde de correias transportadoras em mineração e logística, pela ampla adoção de vestuário de proteção contra chamas instantâneas conforme NFPA 2112 e pela capacidade dominante de poliéster da Ásia-Pacífico, que reforça sua liderança de custo global. Concomitantemente, os mandatos de conteúdo reciclado da China e da União Europeia estão remodelando os fluxos de matéria-prima e aumentando os custos gerais de controle de qualidade para os conversores no Sudeste Asiático. O cenário competitivo favorece cada vez mais gigantes de fibras verticalmente integrados como Toray, DuPont e Freudenberg. Esses líderes do setor estão avançando para processos de acabamento, revestimento e não tecidos para salas limpas, com o objetivo de proteger suas margens.

Principais Conclusões do Relatório

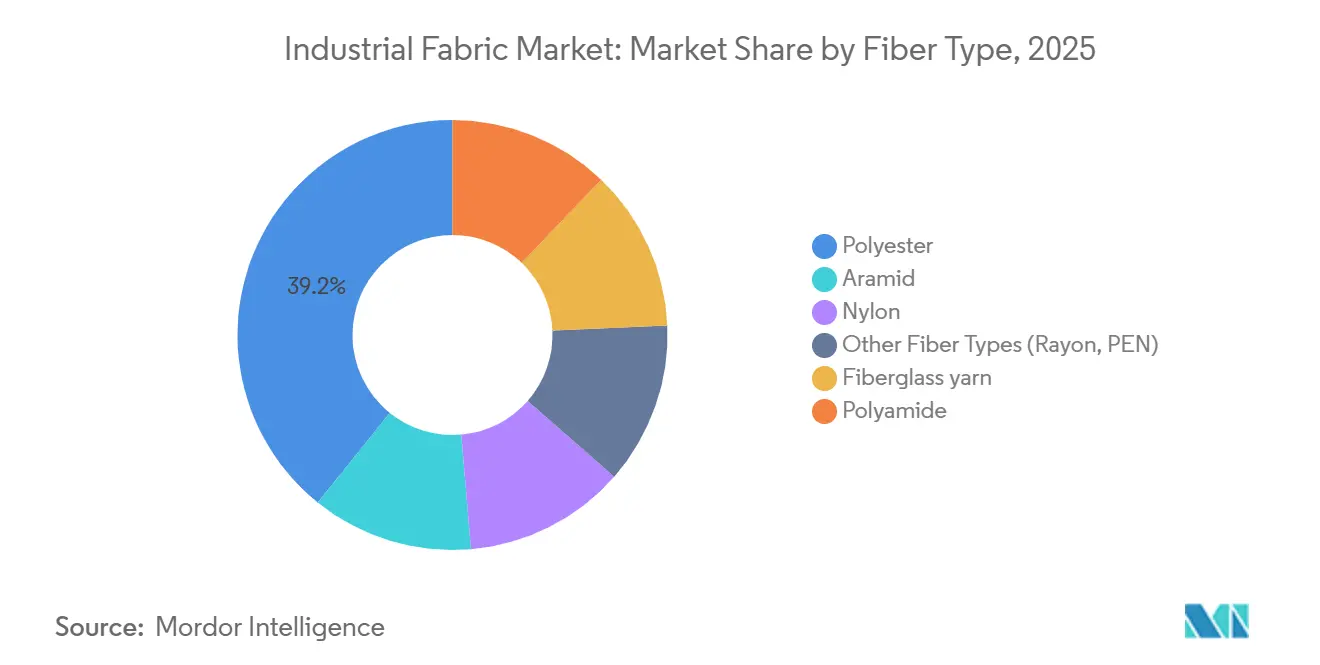

- Por tipo de fibra, o poliéster liderou com 39,22% da participação do mercado de tecido industrial em 2025, enquanto a aramida registrou o maior CAGR projetado de 5,89% até 2031.

- Por construção de tecido, os tecidos planos representaram 45,28% do tamanho do mercado de tecido industrial em 2025 e estão avançando a um CAGR de 4,21% até 2031.

- Por aplicação, as correias transportadoras detiveram 28,09% da participação de receita em 2025; o vestuário de proteção contra incêndio está previsto para expandir a um CAGR de 5,14% até 2031.

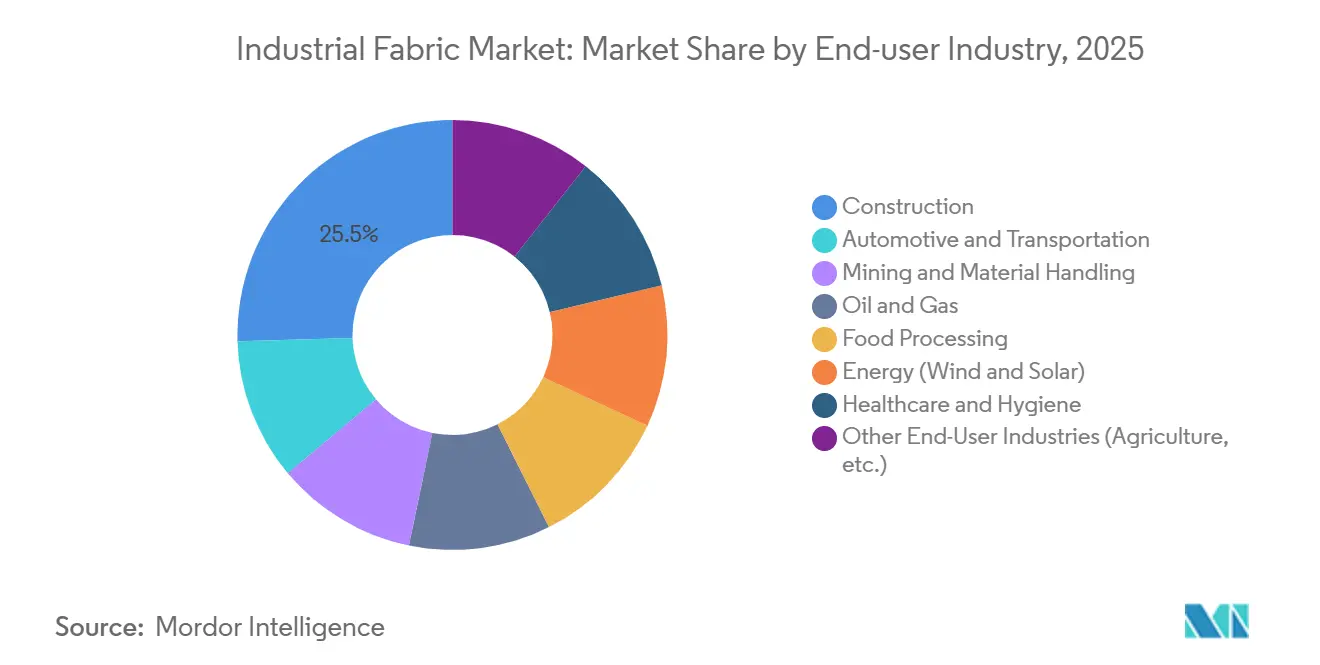

- Por indústria do usuário final, a construção capturou 25,46% da receita de 2025, enquanto automotivo e transporte são os segmentos de crescimento mais rápido com CAGR de 5,55% até 2031.

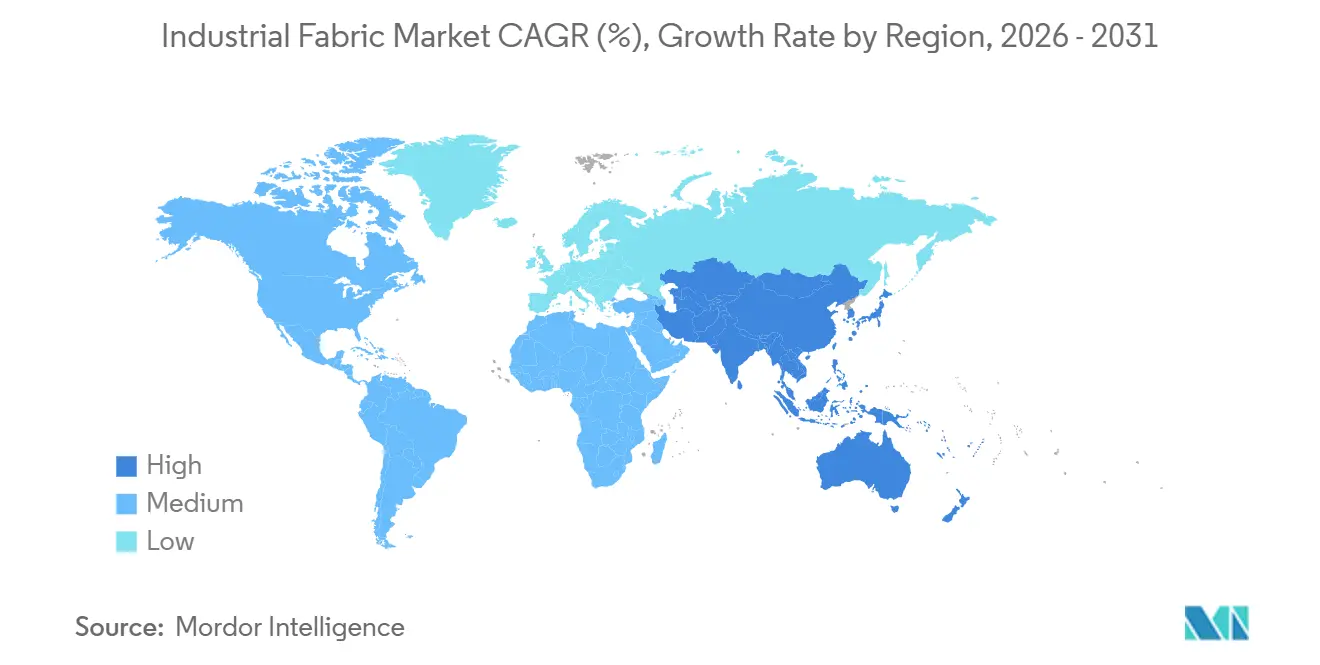

- Por geografia, a Ásia-Pacífico comandou 41,14% da receita global em 2025 e está projetada para crescer a um CAGR de 5,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Tecido Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação em rápido crescimento no aliviamento de peso automotivo | +0.80% | Global, com concentração na Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Demanda crescente por correias transportadoras e de transmissão em intralogística | +0.60% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso de infraestrutura para pás de turbinas eólicas terrestres e offshore | +0.70% | Europa, América do Norte e Ásia-Pacífico costeira | Longo prazo (≥ 4 anos) |

| Atualizações de filtração de alta temperatura em plantas de cimento e metal | +0.40% | Ásia-Pacífico, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Migração para geotêxteis avançados para infraestrutura resiliente ao clima | +0.50% | América do Norte, Europa e regiões costeiras globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Correias Transportadoras e de Transmissão em Intralogística

Os centros de atendimento de comércio eletrônico global estão processando um número recorde de pedidos diários, ressaltando a necessidade de alta disponibilidade das correias transportadoras. Esse aumento na demanda impulsionou instalações de correias sem precedentes em megaarmazéns na região da Ásia-Pacífico. Na mina de cobre Chuquicamata, no Chile, as correias reforçadas com Kevlar, mais leves e energeticamente mais eficientes do que suas contrapartes de cabo de aço, estão desfrutando de uma vida útil estendida. A série CONTIFLEX da Continental, fabricada em poliéster-nylon, apresenta grandes larguras e altas classificações de resistência à tração, tornando-as confiáveis para o transporte de carvão[1]Continental, "Correias Transportadoras Têxteis CONTIFLEX," continental.com . As coberturas Transoil da Semperit, resistentes a óleo e em conformidade com a FDA, estão ganhando espaço em plantas alimentícias e químicas. Concomitantemente, robustos programas de despesas de capital em centros de encomendas expressas asiáticos estão impulsionando o crescimento do mercado de tecido industrial.

Impulso de Infraestrutura para Pás de Turbinas Eólicas Terrestres e Offshore

As pás da GE Vernova, que utilizam intensamente fibra de vidro e carbono, estão impulsionando um aumento na demanda por materiais, capturando uma fatia significativa da produção global de fibra de vidro E. Ao incorporar carbono nas longarinas e fibra de vidro nas cascas, os laminados híbridos alcançam reduções de peso, permitindo alturas de cubo maiores e maior captação anual de energia. As raízes termoplásticas, quando combinadas com insertos de aço por meio de soldagem por indução, eliminam a necessidade de inspeções de adesivo e reduzem o tempo de montagem. Além disso, o uso estratégico de fibras de basalto e aramida nas bordas de fuga visa zonas críticas de fadiga, que suportam milhões de ciclos de carga.

Atualizações de Filtração de Alta Temperatura em Plantas de Cimento e Metal

Fornos de cimento e fornos de aço agora enfrentam regulamentações rigorosas, limitando partículas a níveis específicos. Esse impulso regulatório está estimulando a modernização de tecidos filtrantes avançados, como fibra cerâmica e PTFE expandido. Esses tecidos não apenas suportam altas temperaturas de exaustão, mas também apresentam impressionante eficiência de captura. As membranas de ePTFE da Gore se destacam por resistir à condensação de ácido sulfúrico, um desafio que degrada rapidamente os feltros de poliéster. As fibras metálicas sinterizadas da Bekaert, projetadas para suportar alta pressão, são cruciais para craqueadores catalíticos.

Migração para Geotêxteis Avançados para Infraestrutura Resiliente ao Clima

Rodovias e diques estão enfrentando ciclos intensificados de congelamento-descongelamento e inundações sem precedentes. Em Saskatchewan, a Rodovia 7, aprimorada com geocélulas GEOWEB, registrou um aumento no módulo resiliente, levando à redução da profundidade de trilhas após o inverno[2]Ministério de Rodovias de Saskatchewan, "Teste de Geocélulas na Rodovia 7," saskatchewan.ca . O uso de tecidos de drenagem por capilaridade pelo Departamento de Transportes do Texas drenou efetivamente a umidade, reduzindo a umidade da subbase e evitando reparos dispendiosos. Na Louisiana, a implantação costeira do Secutex alcançou taxas louváveis de sobrevivência de vegetação ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matéria-prima petroquímica | -0.50% | Global, com impacto agudo na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Transição para têxteis técnicos de base biológica canibalizando os sintéticos | -0.30% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Correias de transmissão de potência em elastômero autorreparável | -0.20% | Global, com adoção antecipada em mineração e indústria pesada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matéria-Prima Petroquímica

Em fevereiro de 2026, os preços de nafta no Nordeste Asiático ultrapassaram os benchmarks do Oriente Médio. Esse aumento, combinado com os preços do ácido tereftálico purificado (PTA) defasados em relação às flutuações do petróleo bruto, comprimiu as margens do poliéster-fibra. Uma queda nos preços do PTA em meados de 2025 levou a ganhos reduzidos para as fábricas chinesas, ficando aquém de sua média de cinco anos. Concomitantemente, as tensões geopolíticas restringiram as exportações de nafta do Golfo, levando os compradores asiáticos a adquirir cargas europeias com prêmio. Além disso, quando os spreads de preço se estreitam, fábricas menores na Índia e na Indonésia reduzem a utilização de teares, moderando a demanda de fibra no curto prazo.

Transição para Têxteis Técnicos de Base Biológica Canibalizando os Sintéticos

De 2016 a 2024, os biocompósitos derivados de linho, cânhamo e PLA registraram crescimento robusto, impulsionado pelo esforço dos fabricantes de equipamentos originais (OEMs) para reduzir as emissões de CO₂ ao longo do ciclo de vida. Por exemplo, os painéis de porta em tecido de linho apresentam economias de massa significativas em relação às versões tradicionais em manta de vidro. O cânhamo se destaca, oferecendo alto módulo e resistência que competem com a fibra de vidro E, porém com menor peso e custo. A diretiva da União Europeia para aumentar o conteúdo de poliéster reciclado até 2030 amplifica esse impulso, com as marcas adotando ativamente narrativas de baixo carbono. Embora as matrizes de base biológica enfrentem um limite de deflexão térmica, seu potencial de substituição em certas aplicações pode moderar ligeiramente a taxa de crescimento do mercado de tecido industrial durante o período de previsão de 2026-2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: A Aramida Especializada Acelera Enquanto o Poliéster Ancora o Volume

A aramida está projetada para expandir a um CAGR de 5,89% durante o período de previsão de 2026-2031, impulsionada por sua alta resistência à tração e limiares de decomposição. Essas características não apenas atendem aos padrões NFPA 2112 para vestuário de proteção contra chamas instantâneas, mas também servem como substituto para correias de cabo de aço. Nas minas de cobre chilenas, a adoção de correias Kevlar levou à redução do consumo de energia e ao aumento da vida útil, resultando em economias notáveis no custo total de propriedade. As propriedades de leveza do Twaron estão sendo aproveitadas para reduzir o peso em reforços automotivos e bordas de fuga de pás.

O poliéster comanda uma participação de 39,22% no mercado de tecido industrial em 2025, graças ao seu preço competitivo e à forte capacidade de produção da China. A poliamida encontra seu nicho em aplicações de alto módulo, como airbags, enquanto a fibra de vidro é utilizada para cascas de pás eólicas. Além disso, as fibras PEN emergentes, conhecidas por seus altos pontos de transição vítrea, estão conquistando espaço em aplicações de filmes para capacitores.

Por Construção de Tecido: O Tecido Plano Lidera por Meio de Atualizações Sem Ondulação

Em 2025, as arquiteturas de tecido plano representaram 45,28% do mercado de tecido industrial e estão projetadas para crescer a um CAGR de 4,21% durante o período de previsão de 2026-2031. Esse crescimento é amplamente atribuído aos tecidos multiaxiais sem ondulação, que não apenas reduzem o uso de resina, mas também aumentam a rigidez. Os tecidos sem ondulação (NCFs) da SAERTEX tornaram-se a escolha preferida para longarinas, enquanto as correias Plylon Plus da Continental, com suas tramas duplas resistentes a rasgos, apresentam impressionantes classificações de resistência à tração.

Os tecidos não tecidos estão capturando uma participação de receita significativa, graças aos tecidos para salas limpas ISO 8 que desempenham papéis fundamentais em paredes de gigafábricas e macacões. O polipropileno fundido por sopro, o padrão ouro para máscaras cirúrgicas devido às suas altas taxas de captura de partículas submicrométricas, comanda um prêmio sobre sua contraparte de spunbond. Os têxteis de malha, embora sejam um segmento de mercado menor, oferecem benefícios de elasticidade para capas de assentos, mas carecem da resistência à tração dos tecidos planos.

Por Aplicação: O Vestuário de Proteção contra Incêndio Supera os Segmentos de Commodities

O vestuário de proteção contra incêndio está registrando um CAGR de 5,14% durante o período de previsão de 2026-2031, impulsionado por atualizações das normas NFPA 2112 e NFPA 1977. Essas atualizações agora abrangem linhas de montagem de baterias, que são vulneráveis a chamas de fuga térmica que atingem temperaturas extremas. O Nomex IIIA se destacou ao alcançar altas classificações HTI-24 com breve duração de pós-chama e demonstrar resiliência após extensas lavagens industriais.

As correias transportadoras detiveram uma participação de mercado de 28,09% em 2025. No entanto, com a introdução dos reforços de Kevlar, que reduzem significativamente o tempo de inatividade, a dinâmica do ciclo de substituição está evoluindo. Liderando o setor estão Continental, Semperit e ASGCO, fornecendo correias transportadoras de grande largura com coberturas resistentes a óleo, todas em conformidade com as regulamentações da FDA. Para acionamentos de alta rotação, há uma dependência crescente de cordas de poliamida em correias de transmissão, garantindo taxas de eficiência louváveis.

Por Indústria do Usuário Final: Automotivo e Transporte Entrega o Maior Crescimento

Os setores automotivo e de transporte estão no caminho para crescer a um CAGR de 5,55% até 2026-2031. Esse crescimento é impulsionado por metas ambiciosas, incluindo reduções notáveis no peso dos componentes e nas emissões de carbono. Em um movimento estratégico, a Toray está expandindo significativamente sua produção de fibra de carbono, visando às necessidades de estruturas de zonas de impacto que exigem alta resistência e pás alongadas.

O setor de construção, sustentado por uma demanda constante por geotêxteis, deteve uma participação de mercado de 25,46% em 2025. Grandes projetos, abrangendo rodovias, diques e ferrovias, relataram métricas de desempenho aprimoradas quando tecidos avançados substituíram os preenchimentos granulares tradicionais. Os setores de mineração, petróleo e gás e energia são grandes participantes nesse cenário de demanda. Destacando os requisitos técnicos do setor, a Saudi Aramco apresenta mangueiras de aramida projetadas para altas temperaturas, enquanto a GE Vernova apresenta grandes pás de fibra.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico comandou uma participação dominante de 41,14% da receita do mercado de tecido industrial, com projeções indicando crescimento a um CAGR de 5,67% durante o período de previsão de 2026-2031. A capacidade de poliéster-fibra da China, um elemento fundamental na cadeia de suprimentos global, ancora firmemente as curvas de custo da região. Reforçando a segurança de matéria-prima, seis projetos em escala gigantesca entraram em operação em 2025. Empresas como Hengyi, Tongkun e Sinopec estão diversificando seus portfólios, ampliando as linhas de produção para airbags e não tecidos para salas limpas, destacando a mudança da região em direção a produtos especializados.

A América do Norte e a Europa, embora absorvam uma parcela significativa da demanda, exercem considerável importância estratégica. Isso é evidenciado pelo fato de que as gigafábricas de baterias na Virgínia, Michigan e Alemanha, que requerem salas limpas ISO 8, consomem um volume substancial de painéis não tecidos. Os macacões Tyvek 400 Dual TG da DuPont, em conformidade com os códigos antiestáticos EN 1149-5, são adaptados para áreas de manuseio de lítio. A planta de Salzgitter da Volkswagen, que está ampliando a capacidade de células, também tem uma demanda pronunciada por tecidos para salas secas.

Na América do Sul, impulsionada pelas atividades de mineração no Chile e no Peru, há uma contribuição de receita notável. Essas minas, aproveitando as correias Kevlar para redução do consumo de energia e vida útil estendida, reforçam a tendência. No Oriente Médio e África, onde o mercado registra contribuições significativas, a Saudi Aramco e a ADNOC fizeram especificações para mangueiras de aramida e geotêxteis offshore, enfatizando a estabilidade UV. Além disso, as minas de platina e carvão sul-africanas têm uma demanda anual por correias que supera milhões de unidades, impulsionando ainda mais o consumo de poliéster tecido.

Cenário Competitivo

O mercado de tecido industrial é moderadamente consolidado. Uma tendência perceptível de integração vertical está emergindo, com os grandes fabricantes de fibras aventurando-se em processos de acabamento e revestimento para capturar margens adicionais. A ambiciosa iniciativa de tow de carbono da Toray na Carolina do Sul, programada para ampliar a capacidade global até 2030, está visando aplicações estruturais nos setores automotivo e eólico. As expansões estratégicas da DuPont no Tennessee, particularmente na Cooper River para Kevlar e na linha Tyvek HomeWrap, ressaltam um foco pronunciado em vestuário de proteção e envoltórios de construção. A configuração de microfibras da Freudenberg na Alemanha, atendendo à filtração médica e separadores de baterias, destaca a gravitação do setor em direção a tecidos premium em regiões que exigem alta especialização.

Com os mandatos de conteúdo reciclado se aproximando na China e na União Europeia, empresas como Hengyi e Indorama, fortalecidas por seus ativos de reciclagem química, estão posicionadas para navegar pelas complexidades dos crescentes desafios de matéria-prima. Os não tecidos para salas limpas emergem como uma oportunidade de ouro, com Ahlstrom e Freudenberg colhendo benefícios por meio de suas linhas dedicadas ISO 8. Novos participantes como a Bcomp, fornecendo tecidos de linho ampliTex para os tradicionais fabricantes automotivos Volvo e Porsche, e a Microporous, realizando um investimento significativo na Virgínia para separadores de baterias e meios para salas limpas, estão remodelando a dinâmica do setor. O cenário competitivo está se aquecendo, impulsionado por avanços tecnológicos em tratamento de superfície por plasma, revestimentos em nanoescala e tecelagem digital.

Líderes do Setor de Tecido Industrial

Ahlstrom

Albany International Corp.

Amcor

Continental AG

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Kornit Digital lançou o sistema de impressão rolo a rolo Presto MAX PLUS no evento Texprocess 2026 em Frankfurt. O sistema expandiu a produção digital de têxteis para aplicações industriais exigentes, incluindo cabedais de calçados, interiores automotivos, camuflagem militar e roupas esportivas de alto desempenho.

- Abril de 2026: A LYCRA Company apresentou sua nova fibra LYCRA ANTISTATIC na Techtextil 2026. A fibra é projetada para roupas de trabalho profissionais e vestuário de proteção individual (EPI) em setores como petroquímica, eletrônica, farmacêutica, medicina e aeroespacial, onde a eletricidade estática representa desafios significativos.

Escopo do Relatório Global do Mercado de Tecido Industrial

Os tecidos industriais são têxteis duráveis e engenheirados projetados para suportar ambientes comerciais e industriais rigorosos. Ao contrário dos tecidos padrão utilizados em bens de consumo, esses materiais são desenvolvidos para enfatizar proteção, contenção e durabilidade a longo prazo em detrimento da estética. Os tecidos industriais são especificamente criados para uso em produtos, processos ou serviços onde a funcionalidade é o requisito primário. Eles são empregados por profissionais de setores não relacionados ao vestuário para aplicações exigentes e de alto desempenho.

O mercado de tecidos industriais é segmentado por tipo de fibra, construção de tecido, aplicação, indústria do usuário final e geografia. Por tipo de fibra, o mercado é segmentado em fio de fibra de vidro, poliamida, poliéster, aramida, nylon e outros tipos de fibra. Por construção de tecido, o mercado é segmentado em tecido plano, não tecido e malha. Por aplicação, o mercado é segmentado em acabamento interior automotivo, correias transportadoras, correias de transmissão, vestuário de proteção contra incêndio e outras aplicações. Por indústria do usuário final, o mercado é segmentado em automotivo e transporte, mineração e manuseio de materiais, petróleo e gás, construção, processamento de alimentos, energia, saúde e higiene e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para tecido industrial em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Fio de fibra de vidro |

| Poliamida |

| Poliéster |

| Aramida |

| Nylon |

| Outros Tipos de Fibra (Raiom, PEN) |

| Tecido Plano |

| Não Tecido |

| Malha |

| Acabamento Interior Automotivo |

| Correias Transportadoras |

| Correias de Transmissão |

| Vestuário de Proteção contra Incêndio |

| Outras Aplicações (Filtração Industrial, etc.) |

| Automotivo e Transporte |

| Mineração e Manuseio de Materiais |

| Petróleo e Gás |

| Construção |

| Processamento de Alimentos |

| Energia (Eólica e Solar) |

| Saúde e Higiene |

| Outras Indústrias do Usuário Final (Agricultura, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Fio de fibra de vidro | |

| Poliamida | ||

| Poliéster | ||

| Aramida | ||

| Nylon | ||

| Outros Tipos de Fibra (Raiom, PEN) | ||

| Por Construção de Tecido | Tecido Plano | |

| Não Tecido | ||

| Malha | ||

| Por Aplicação | Acabamento Interior Automotivo | |

| Correias Transportadoras | ||

| Correias de Transmissão | ||

| Vestuário de Proteção contra Incêndio | ||

| Outras Aplicações (Filtração Industrial, etc.) | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Mineração e Manuseio de Materiais | ||

| Petróleo e Gás | ||

| Construção | ||

| Processamento de Alimentos | ||

| Energia (Eólica e Solar) | ||

| Saúde e Higiene | ||

| Outras Indústrias do Usuário Final (Agricultura, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por tecidos industriais até 2031?

O tamanho do mercado de tecido industrial é de USD 157,72 bilhões em 2026 e está projetado para atingir USD 183,38 bilhões até 2031 a um CAGR de 3,06%.

Qual tipo de fibra está crescendo mais rapidamente?

A aramida registra o crescimento mais forte de 2026-2031 a 5,89%, à medida que os padrões de segurança e aliviamento de peso se tornam mais rigorosos.

Por que os não tecidos para salas limpas são um nicho de alta margem?

As gigafábricas ISO 8 especificam não tecidos com preços entre USD 18-25/m² — cinco a dez vezes as taxas de spunbond — impulsionando receita premium na América do Norte e Europa.

Qual participação a Ásia-Pacífico detém atualmente?

A Ásia-Pacífico representa 41,14% da receita de 2025 e está no caminho para um CAGR de 5,67% até 2031.

Como as correias transportadoras estão evoluindo?

As químicas de Kevlar e autorreparáveis estão estendendo a vida útil das correias em 40-60%, reduzindo o tempo de inatividade e deslocando o valor da substituição para soluções engenheiradas.

Página atualizada pela última vez em: