Tamanho e Participação do Mercado de Borracha Sintética

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Borracha Sintética por Mordor Intelligence

O tamanho do Mercado de Borracha Sintética está projetado em USD 34,82 bilhões em 2025, USD 36,30 bilhões em 2026, e deverá atingir USD 44,69 bilhões até 2031, crescendo a um CAGR de 4,25% de 2026 a 2031. A crescente demanda por pneus para veículos elétricos (VE), vedações industriais para ativos de energia renovável e iniciativas de matérias-primas de base biológica sustentam essa expansão do mercado de borracha sintética. Produtores capazes de fornecer SBR polimerizado em solução (S-SBR) com extremidades de cadeia funcionalizadas que se ligam a cargas de sílica conquistam contratos de longo prazo com fabricantes de VE, enquanto a integração vertical no butadieno mantém a volatilidade dos custos de insumos sob controle. A Ásia-Pacífico permanece a âncora de volume do mercado de borracha sintética, mas as plantas-piloto da América do Norte para etanol-para-butadieno e bio-isopreno sinalizam uma proteção estratégica contra matérias-primas derivadas do petróleo bruto. A pressão regulatória sobre PFAS em elastômeros fluorados e a substituição por poliuretanos termoplásticos (TPU) em vedações não críticas moderam o crescimento geral, mas também aceleram a inovação em direção a graus mais ecológicos e recicláveis de polímeros de borracha sintética.

Principais Conclusões do Relatório

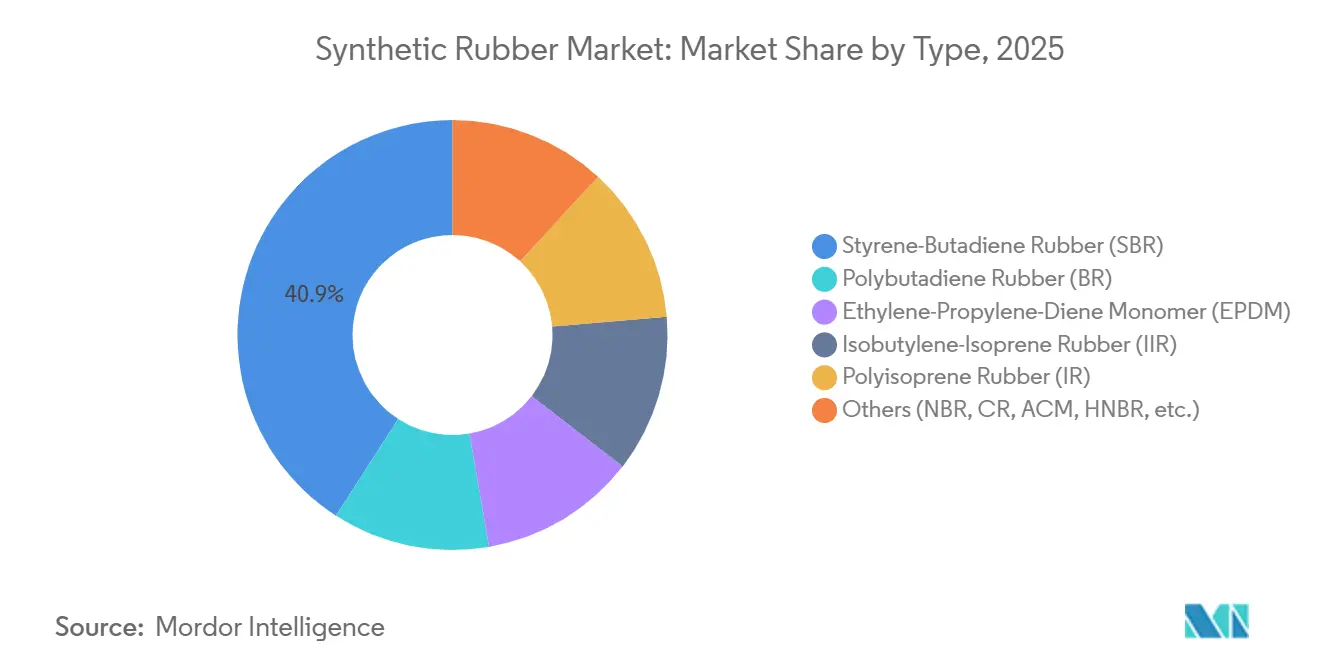

- Por tipo, a borracha de estireno-butadieno capturou 40,89% da participação do mercado de borracha sintética em 2025, enquanto o EPDM está projetado para registrar o CAGR mais rápido de 5,81% até 2031.

- Por processo de fabricação, a polimerização em emulsão deteve 61,67% do mercado de borracha sintética em 2025; a polimerização em solução está prevista para expandir a um CAGR de 5,66% até 2031.

- Por matéria-prima, o butadieno representou 50,85% da participação de receita do mercado de borracha sintética em 2025, enquanto o isopreno de base biológica e outros devem registrar o CAGR mais rápido de 8,49% até 2031.

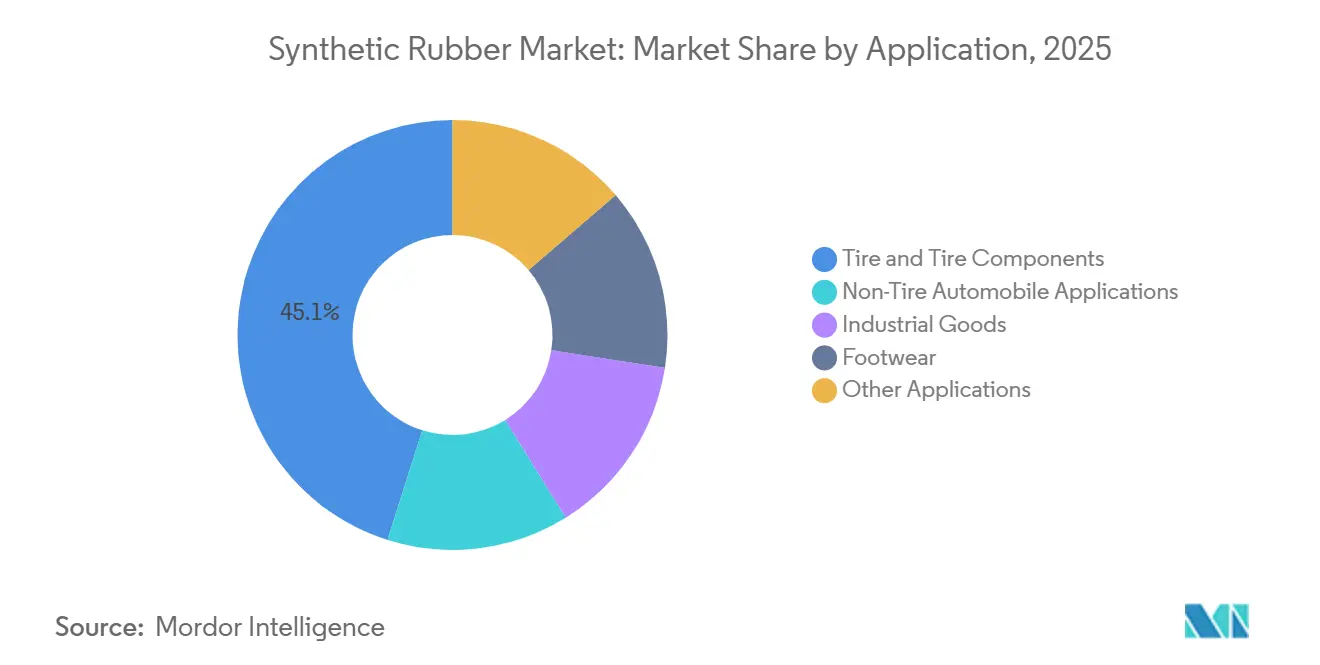

- Por aplicação, pneus e componentes de pneus representaram 45,12% do tamanho do mercado de borracha sintética em 2025, enquanto os bens industriais estão posicionados para crescer a um CAGR de 4,58% entre 2026-2031.

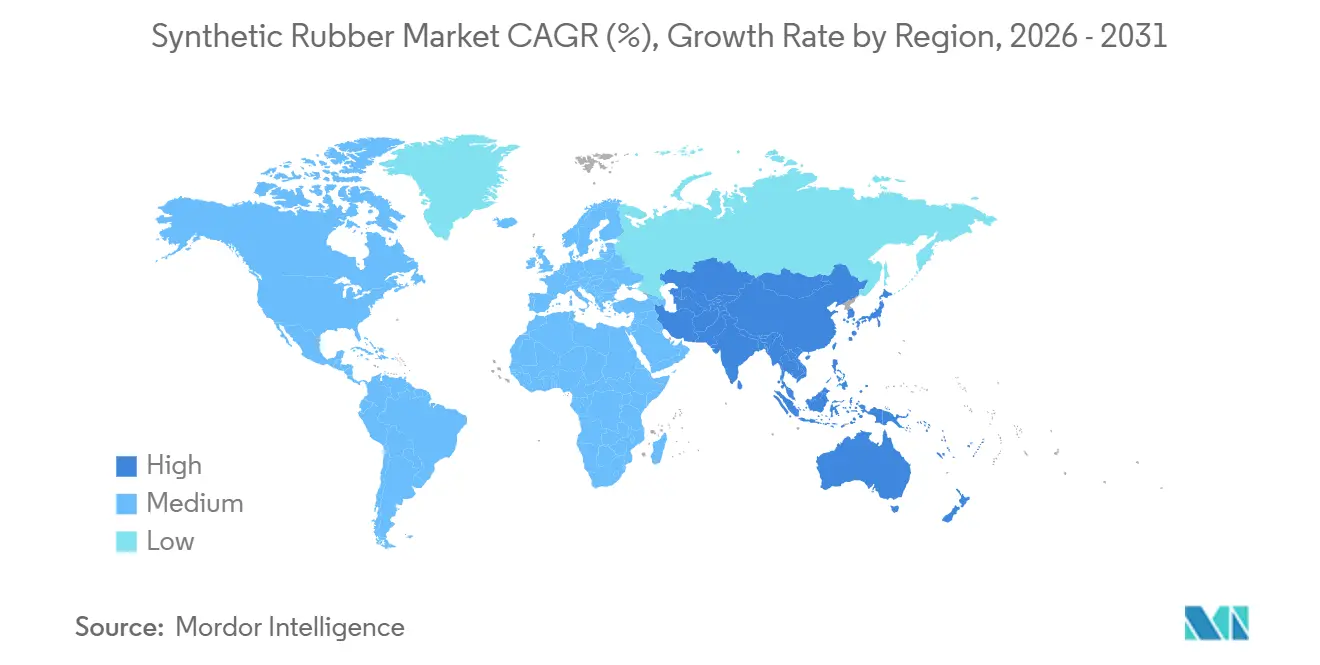

- Por geografia, a Ásia-Pacífico liderou com 57,89% de participação de receita em 2025 e está no caminho para o maior CAGR de 4,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Borracha Sintética

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por pneus de alto desempenho de fabricantes de equipamentos originais de VE | +0.9% | Global, com concentração na China, América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento de bens de borracha industrial para instalações de energia renovável | +0.6% | Global, liderado pela Europa, América do Norte e APAC costeiro | Longo prazo (≥ 4 anos) |

| Avanços em aplicações médicas e de saúde | +0.4% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Transição para monômeros de base biológica na América do Norte | +0.5% | América do Norte, com atividade piloto na Europa | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura 5G impulsionando o consumo de vedações de EPDM | +0.3% | Núcleo da APAC, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Pneus de Alto Desempenho de Fabricantes de Equipamentos Originais de VE

O torque e a massa da bateria dos veículos elétricos aumentam o desgaste da banda de rodagem em 20-30%, levando os fabricantes de equipamentos originais a adotar formulações de S-SBR que se ligam a cargas de sílica e reduzem a resistência ao rolamento em até 20%. Os contratos de fornecimento da Tesla em 2024 e a composição interna da BYD em 2025 pressionam os produtores a modernizar reatores de solução contínua, apesar de desembolsos de capital de USD 50-80 milhões. Fornecedores de primeiro nível sem graus funcionalizados correm o risco de perder contratos à medida que as vendas de VE se encaminham para 20% do volume global de veículos leves em 2027. Os ganhos aerodinâmicos de flancos mais finos vinculam ainda mais a química dos pneus à autonomia do veículo, consolidando o mercado de borracha sintética como uma alavanca estratégica para os fabricantes de automóveis.

Crescimento de Bens de Borracha Industrial para Instalações de Energia Renovável

As nacelas de turbinas eólicas ciclam entre −40 °C e +60 °C, exigindo vedações de EPDM com resistência ao ozônio além dos limites da borracha natural. O lançamento em 2025 pela Dow do NORDEL REN EPDM com 50% de carbono biológico obteve aprovações na Vestas e na Siemens Gamesa, enquanto as correias transportadoras de minas de lítio especificam graus de nitrila que resistem à salmoura e à exposição abaixo de zero. Esses nichos de alto valor sustentam a previsão de CAGR de 4,58% para bens industriais dentro do mercado de borracha sintética.

Avanços em Aplicações Médicas e de Saúde

Rolhas de bromobutila e clorobutila atendem aos requisitos de extratáveis da USP <381> e a ciclos repetidos de autoclave, prolongando a vida útil das vacinas de mRNA. A orientação da FDA de 2024 sobre proteínas do látex acelerou a adoção de luvas de poliisopreno, levando a Apcotex a adicionar capacidade em 2025[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Luvas Médicas," fda.gov . Elastômeros de grau médico obtêm prêmios de 30-50%, mas exigem polimerização em sala limpa, configurando um nicho especializado do mercado de borracha sintética.

Transição para Monômeros de Base Biológica na América do Norte

A subvenção de USD 5 milhões do Departamento de Energia concedida à Bridgestone financia uma planta demonstrativa no Tennessee que converte etanol em butadieno a 10 ktpa, com previsão de início de operação em 2027[2]Bridgestone Corp., "Subvenção do Departamento de Energia para Planta Demonstrativa de Bio-Butadieno," bridgestone.com. A Goodyear e a Visolis buscam bio-isopreno a partir do bagaço de cana-de-açúcar, mitigando as oscilações de matéria-prima vinculadas ao petróleo bruto que moveram o butadieno asiático de USD 900/t para USD 1.500/t entre 2024-2025. Embora os bio-monômeros forneçam cerca de 5% do volume até 2031, seu valor de marca justifica a pesquisa e o desenvolvimento contínuos em todo o mercado de borracha sintética.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da matéria-prima butadieno | -0.7% | Global, mais aguda nos mercados importadores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Substituição por poliuretanos de alto desempenho em vedações e juntas | -0.4% | América do Norte, Europa, com adoção se expandindo para a APAC | Médio prazo (2-4 anos) |

| Pressão regulatória relacionada a PFAS sobre misturas de elastômeros fluorados | -0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Matéria-Prima Butadieno

O butadieno spot na Ásia subiu 67% de 2024 a 2025 devido a paralisações em craqueadores, comprimindo as margens do SBR em emulsão quando os fabricantes de pneus resistiram a aumentos de preços. As plantas de grau solução enfrentaram prêmios de pureza de USD 100-150/t, corroendo sua vantagem de custo. A integração vertical pela Saudi Aramco e pela SABIC garante fluxos cativos, mas os produtores independentes na Índia permanecem expostos, sendo forçados a manter estoques mais elevados que pressionam o capital de giro.

Substituição por Poliuretanos de Alto Desempenho em Vedações e Juntas

As vedações de portas de TPU agora detêm 15-20% de participação devido ao menor conjunto por compressão e à reciclabilidade, atendendo aos mandatos de economia circular europeus. Os fabricantes de sistemas de climatização na América do Norte migraram para poliuretanos moldados in loco em 2025, reduzindo os tempos de montagem em 30%. Embora as zonas de alta temperatura ainda dependam de FKM ou HNBR, os fornecedores do mercado de borracha sintética estão acelerando o desenvolvimento de compostos de EPDM pré-vulcanizados para defender sua participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: SBR de Grau Solução Avança com as Especificações de Pneus para VE

A borracha de estireno-butadieno comandou 40,89% da participação do mercado de borracha sintética em 2025, beneficiando-se das vantagens de custo dos pneus de reposição. O Monômero de Etileno-Propileno-Dieno (EPDM) está projetado para registrar o CAGR mais rápido de 5,81% à medida que as reformas de coberturas e as melhorias de NVH se proliferam. As misturas de polibutadieno aumentam a flexibilidade dos pneus de inverno, enquanto a butila mantém preços premium em rolhas farmacêuticas. O tamanho do mercado de borracha sintética atribuído ao EPDM deve expandir-se significativamente até 2031, refletindo seu versátil perfil de resistência às intempéries. Os graus de SBR em solução dominam os pneus de ultra-alto desempenho à medida que a adoção de VE avança, auxiliados por investimentos na LG Chem e na Kumho Petrochemical.

As modernizações de reatores contínuos custam USD 50-80 milhões por linha de 100 kt, favorecendo os incumbentes com acesso a financiamento de baixo custo. O Keltan ECO EPDM da ARLANXEO, lançado em 2025, incorpora 70% de carbono biológico e ajuda os fabricantes de equipamentos originais automotivos a reduzir as emissões de Escopo 3. A nitrila especializada e o cloropreno permanecem valiosos em vedações para campos petrolíferos e capas de cabos retardantes de chama, capturando prêmios de preço apesar dos volumes modestos. À medida que os VE cruzam o limiar de 20% das vendas em 2027, o mix de tipos se inclinará para o SBR de grau solução, intensificando a dinâmica competitiva dentro do mercado de borracha sintética.

Por Processo de Fabricação: Linhas Contínuas Reduzem Custos de Energia

A polimerização em emulsão representou 61,67% da capacidade em 2025, mas os processos em solução crescerão a um CAGR de 5,66% devido ao controle mais preciso do peso molecular e à eficiência do circuito de solvente. A expansão de Yeosu da LG Chem adiciona dosagem automatizada para uniformidade de viscosidade, reduzindo a variância em 40%. A tecnologia contínua em fase gasosa permanece confinada ao polibutadieno de alto cis especializado, mas reduz a intensidade energética abaixo de 2,5 GJ/t, superando os reatores em batelada mais antigos.

As unidades de emulsão em batelada construídas antes de 2010 consomem 20-30% mais vapor e geram efluente de látex com alta DQO, pressionando os operadores a realizar custosas modernizações de tratamento de efluentes. O projeto de SBR em solução de 40 kt da Kumho Petrochemical, previsto para 2027, tem como alvo a demanda de pneus para VE na América do Norte, isenta de direitos antidumping. A mudança no mix de processos ressalta as pressões de sustentabilidade que moldam o mercado de borracha sintética.

Por Matéria-Prima: Matérias-Primas de Base Biológica Comandam Prêmios Verdes

Por matéria-prima, o butadieno compreendeu 50,85% do mercado de borracha sintética em 2025, com o fornecimento concentrado na Ásia e no Oriente Médio. O bio-isopreno e outros monômeros especiais registrarão o CAGR mais rápido de 8,49% à medida que as plantas demonstrativas da Bridgestone e da Michelin validam a economia renovável acima de USD 85 por barril de petróleo bruto. O tamanho do mercado de borracha sintética vinculado a matérias-primas de base biológica é pequeno hoje, mas comanda prêmios de 10-20% que frotas e compradores médicos aceitam cada vez mais.

Os custos do estireno seguem o benzeno, comprimindo as margens do SBR quando o petróleo bruto cai mais lentamente do que a demanda por polímeros. O EPDM à base de etileno e propileno se beneficia do excedente de origem do xisto nos Estados Unidos, sustentando a competitividade de custos. Monômeros especiais como acrilonitrila e cloropreno ancoram volumes de nicho, mas têm alto valor em mangueiras resistentes ao óleo e cabos retardantes de chama, reforçando as diversas necessidades de matérias-primas dentro do mercado de borracha sintética.

Por Aplicação: Bens Industriais Superam a Reposição de Pneus

Pneus e componentes de pneus representaram 45,12% da receita do mercado em 2025, mas os bens industriais estão previstos para crescer a um CAGR de 4,58%, o mais rápido entre os usos finais. Correias transportadoras para mineração de lítio, vedações de EPDM para turbinas eólicas e amortecedores de vibração para centros de dados impulsionam esse desempenho superior. A demanda de pneus para fabricantes de equipamentos originais permanece cíclica com a produção de veículos, enquanto os bens industriais acompanham a utilização de equipamentos, oferecendo fluxos de receita mais estáveis.

O calçado mantém volumes sensíveis ao custo na Ásia, enquanto peças automotivas não relacionadas a pneus, como suportes de motor, enfrentam substituição por TPU em zonas de baixa temperatura. A planta de Andhra Pradesh da Apollo Tyres ilustra a integração retroativa que reduz os prazos de entrega e o risco cambial. A expansão de pneus radiais da MRF em 2025 ressalta o maior carregamento de borracha sintética por unidade, impulsionando a demanda absoluta apesar da estabilidade da participação de mercado.

Análise Geográfica

A Ásia-Pacífico comandou 57,89% da receita do mercado de borracha sintética em 2025 e está projetada para avançar a um CAGR de 4,46% até 2031. As linhas de pneus radiais da Índia e o boom de VE da China compensam a pressão sobre as margens decorrente de picos de butadieno acima de USD 1.400 por tonelada. As nações da ASEAN ganham investimento estrangeiro direto como centros isentos de tarifas para a Austrália e o Japão, diversificando o fornecimento regional.

A demanda de borracha sintética da América do Norte é impulsionada pelo reshoring do USMCA e pelas plantas-piloto de bio-monômeros financiadas pelo Departamento de Energia. A demonstração de etanol-para-butadieno da Bridgestone e a parceria da Goodyear com a Visolis posicionam a região na vanguarda da comercialização de matérias-primas renováveis.

A Europa representa uma demanda significativa, mas enfrenta as regras de microplásticos do REACH e o escrutínio sobre PFAS, levando os formuladores a adotar químicas não fluoradas. No entanto, o envelhecido estoque de coberturas do continente impulsiona as reformas de EPDM com margens atrativas. O Oriente Médio integra-se a jusante por meio dos ativos de borracha sintética da Saudi Aramco e do complexo de Fujian da SABIC, visando vendas de exportação para a Ásia e a Europa. A demanda de borracha sintética da América do Sul concentra-se no segmento de pneus de reposição do Brasil, enquanto a nascente indústria de montagem da Nigéria promete demanda incremental após 2027.

Panorama regulatório

Nos Estados Unidos, a atenção regulatória sobre monômeros-chave e padrões de emissões está moldando as prioridades de conformidade dos produtores de borracha sintética e da fabricação de pneus a jusante. Em janeiro de 2026, a Agência de Proteção Ambiental dos EUA (EPA) publicou a avaliação de risco final para o 1,3-butadieno sob o TSCA, identificando riscos irrazoáveis à saúde humana para certas condições de uso. Isso aumenta a importância dos controles de exposição e faz avançar o processo da TSCA em direção a uma futura regulamentação de gestão de risco que poderia afetar as cadeias de suprimento de elastômeros baseados em C4.

Para as fábricas de pneus a jusante, o arcabouço federal de poluentes atmosféricos tóxicos mudou em 2025-2026 após a ação do Congressional Review Act sobre o NESHAP de Fabricação de Pneus de Borracha de 2024. Uma resolução conjunta foi sancionada em lei em maio de 2025, reprovando a regra de 2024, e em junho de 2026 a EPA emitiu uma regra final revogando-a, revertendo efetivamente as exigências de emissões da fabricação de pneus para os padrões anteriores de 2020. As instalações permanecem cobertas pelos programas de ar federais e estaduais existentes.

Análise da cadeia de valor

A cadeia de valor da borracha sintética começa com matérias-primas de hidrocarbonetos (do petróleo bruto à nafta e líquidos de gás natural) e com o craqueamento a vapor ou correntes de refinaria que geram C4s, notadamente o butadieno, e aromáticos como o benzeno para estireno. Os monômeros então passam por purificação e polimerização, tornando-se fardos de elastômero ou látex (E-SBR, S-SBR, BR, EPDM, NBR, IIR e graus especiais). A composição em pneus, correias, mangueiras, vedações, calçados ou adesivos acabados situa-se em grande parte a jusante da definição do mercado, sendo o produto então distribuído por meio de comerciantes/distribuidores e vendas diretas a fabricantes de pneus e conversores de produtos de borracha industrial.

Um gargalo importante permanece a montante, na disponibilidade de monômeros e na logística, onde a volatilidade de preços e taxas de operação se transmite rapidamente às margens dos polímeros. Entre março e abril de 2026, o aperto de matérias-primas e as interrupções logísticas contribuíram para sinais de preços recordes ligados à borracha sintética na China, incluindo contratos futuros de borracha de butadieno atingindo 17.720 yuanes por tonelada métrica e relatos de taxas de operação de fábricas caindo para cerca de 50% em meio à escassez de matérias-primas. Isso destaca a influência exercida pelos crackers/refinarias integrados e o valor de estratégias diversificadas de suprimento e estoque. Esforços de coordenação e transparência do setor, como a publicação pela IISRP de suas Estatísticas Mundiais de Borracha de 2026, também apoiam o benchmarking de capacidade, expansões planejadas e balanços regionais de oferta para decisões de compra e investimento.

Cenário Competitivo

O mercado de borracha sintética é moderadamente fragmentado. A Sinopec capitaliza a integração com refinarias para manter a liderança de custos na Ásia, enquanto os fabricantes ocidentais se concentram em segmentos especializados de alta margem. Os produtores asiáticos estão aumentando a capacidade, particularmente nas províncias de Guangdong e Liaoning da China, para atender à crescente demanda doméstica dos setores de VE e infraestrutura. Os concorrentes ocidentais estão otimizando portfólios por meio de desinvestimentos e aquisições direcionadas em saúde e aeroespacial. Startups focadas em isopreno fermentado e butadieno sintetizado biologicamente estão atraindo capital de risco, intensificando a concorrência para os players petroquímicos estabelecidos.

Líderes do Setor de Borracha Sintética

China Petrochemical Corporation

Arlanxeo

Kumho Petrochemical

Synthos

LG Chem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais visível onde os usuários finais pagam por atributos de desempenho e sustentabilidade, e não por paridade de commodity. Isso é mais evidente em compostos de banda de rodagem de pneus para veículos elétricos que usam S-SBR funcionalizado e polibutadieno compatível com silano, em vedações industriais para energias renováveis, como EPDM, e em produtos industriais especiais e resistentes a óleo construídos com base em NBR.

Ações recentes de capacidade mostram onde os produtores estão alocando capital, incluindo o Zhongzhe Holding Group, que iniciou a produção-piloto em março de 2026 em um projeto de borracha sintética de 200 mil toneladas por ano em Ningbo voltado para materiais de pneus de alto desempenho. A Evonik também localizou a produção final de seu POLYVEST ST-E 60 em Xangai para expandir a capacidade de polibutadieno funcionalizado com silano até o terceiro trimestre de 2025, restringindo a oferta local para receitas avançadas de pneus. Uma segunda área de oportunidade é a diferenciação de matéria-prima e de pegada, onde insumos certificados e rotas de monômeros de base biológica estão sendo formalizados por meio de programas e parcerias. O fornecimento orientado pela sustentabilidade, incluindo abordagens alinhadas ao ISCC PLUS, está sendo adotado para atender exigências de fabricantes de equipamentos originais e conversores relacionadas à divulgação da pegada de carbono do produto, enquanto programas públicos e consórcios europeus, como a CBE JU, apoiam P&D para monômeros de base biológica que podem reduzir a volatilidade ligada ao petróleo bruto ao longo do tempo. A desgargalização direcionada em elastômeros especiais também cria espaço em branco de curto prazo em regiões focadas em segurança de suprimento, destacada pelo anúncio do Dynasol Group de uma expansão de capacidade de NBR em Altamira, México, adicionando 11 milhões de libras a partir de junho de 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: ARLANXEO e Covestro avançaram na produção de borracha mais sustentável ao expandir o uso de insumos certificados pelo ISCC PLUS, com a ARLANXEO relatando que sua produção de borracha de cloropreno usa cloro certificado pelo ISCC PLUS desde janeiro de 2026. A medida apoia as exigências dos clientes por menores pegadas de produto em elastômeros especiais e fortalece o posicionamento para aplicações em que os critérios de compra incluem credenciais certificadas de balanço de massa.

- Dezembro de 2025: A Synthos assinou um acordo com a ORLEN S.A. para vender 100% das ações da S54, empresa que constrói uma unidade de extração de butadieno em Plock, por cerca de 692 milhões de PLN. A transação reformula a exposição de integração a montante em torno de uma matéria-prima C4 crítica e sinaliza escolhas de portfólio que podem influenciar a disponibilidade regional de monômeros e a contratação de suprimento de longo prazo.

- Maio de 2025: ARLANXEO e TSRC inauguraram uma planta conjunta de NBR realocada e expandida em Nantong, província de Jiangsu, China, projetada para 40.000 toneladas por ano. A capacidade adicional de NBR apoia centros de demanda industrial e automotiva na Ásia e melhora os prazos de entrega para conversores a jusante que adquirem elastômeros resistentes a óleo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de borracha sintética é definido como o valor dos materiais elastoméricos sintéticos vendidos em forma primária (sólida ou líquida) para serem processados em compostos de borracha e produtos finais em diversos setores.

Exclusões de escopo: a borracha natural e o valor de produtos de borracha acabados (como pneus, correias, mangueiras, vedações e calçados) estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo

- Borracha de Estireno-Butadieno (SBR)

- Borracha de Polibutadieno (BR)

- Monômero de Etileno-Propileno-Dieno (EPDM)

- Borracha de Isobutileno-Isopreno (IIR)

- Borracha de Poliisopreno (IR)

- Outros (NBR, CR, ACM, HNBR, etc.)

- Por Processo de Fabricação

- Polimerização em Emulsão (E-SBR)

- Polimerização em Solução (S-SBR)

- Polimerização Contínua Avançada

- Por Matéria-Prima

- Butadieno

- Isopreno

- Estireno

- Etileno e Propileno

- Outros Monômeros Especiais (ACN, Cloropreno)

- Por Aplicação

- Pneus e Componentes de Pneus

- Aplicações Automotivas Não Relacionadas a Pneus

- Bens Industriais

- Calçados

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Vietnã

- Indonésia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Turquia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e para verificar a coerência dos sinais de demanda por trás do consumo de borracha sintética. Normalmente, consultamos fontes públicas como o USGS e levantamentos geológicos nacionais para o contexto de matérias-primas, a Administração de Informação Energética dos EUA para indicadores ligados à petroquímica, o UN Comtrade para fluxos comerciais de elastômeros e intermediários relacionados, e portais de estatísticas da OCDE ou nacionais para tendências de produção industrial e automotiva.

Para traduzir esses sinais em um modelo de dimensionamento utilizável, também revisamos relatórios anuais de fabricantes, apresentações a investidores e publicações técnicas de associações de polímeros e borracha, além de cobertura de imprensa respeitada sobre adições de capacidade e paradas de fábrica. Em algumas etapas, assinaturas pagas foram usadas apenas para dados financeiros e de inteligência empresarial, bancos de dados de patentes e dados de importação e exportação em nível de remessa, quando isso ajudou a validar direcionalmente. As fontes listadas acima são ilustrativas, e muitas outras referências públicas e internas também foram verificadas para coletar, validar e esclarecer pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em conversar com as pessoas mais próximas da demanda e da precificação de borracha sintética, como produtores, formuladores de compostos, distribuidores e usuários a jusante em pneus e produtos de borracha industrial. Usamos essas discussões para confirmar o que é contabilizado como vendas de borracha sintética no nível do material, e para testar suposições como utilização, substituição comercial e faixas de preço típicas por grau nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 12% | Ásia-Pacífico: 40% |

| Nível intermediário: 49% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 52% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento principal é construído usando uma abordagem top-down, na qual os grupos de demanda são reconstruídos a partir da atividade de uso final e da intensidade de materiais, e depois convertidos em valor usando faixas de preço observadas. Para a borracha sintética, os principais insumos que acompanhamos incluem volumes de produção de pneus, o parque de veículos e padrões de reposição que influenciam a demanda no mercado de reposição, indicadores de produção industrial ligados a mangueiras e correias, fluxos comerciais que deslocam a disponibilidade regional, e marcadores de preços ligados a matérias-primas que afetam os preços de venda realizados.

Depois de formado o total, corroboramos com verificações bottom-up seletivas, como a consolidação de receitas de fornecedores amostrados por famílias de elastômeros, verificações de canal com distribuidores e aproximações de volume por preço para alguns dos principais polos consumidores. Quando faltam dados para países menores, as lacunas são tratadas por meio de indicadores substitutos, como a produção de manufatura de produtos de borracha e a dependência de importação, que são então revisados em chamadas com especialistas.

A previsão é feita usando análise de cenários, apoiada por suavização baseada em tendências para os principais fatores, pois a demanda está intimamente ligada à produção automotiva cíclica e à atividade industrial. A visão prospectiva é ajustada somente após os respondentes primários confirmarem as mudanças esperadas na utilização de capacidade, na direção do comércio e no comportamento de preços por grau.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, incluindo verificações cruzadas contra movimentos comerciais, anúncios de capacidade e a tendência implícita de consumo das indústrias a jusante. Quando o modelo mostra saltos acentuados, revisitamos as premissas, reconferimos os fatores de conversão e recontatamos especialistas quando a variação não pode ser explicada por um evento de mercado claro.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, para que os cálculos, unidades e tratamento cambial sejam consistentes entre regiões e anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inícios de capacidade, paradas prolongadas ou choques importantes nos preços de matérias-primas. Antes da entrega, uma verificação final é realizada para garantir que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento do mercado de borracha sintética da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para a borracha sintética costumam diferir porque o limite do produto não é tratado da mesma forma, e porque alguns modelos combinam suposições de volume e preço que não são atualizadas ao mesmo tempo. As diferenças também surgem quando os estudos usam anos-base diferentes, conversões cambiais diferentes ou incluem categorias de borracha adjacentes sem separá-las claramente.

A tabela de referência mostra uma dispersão estreita entre dois valores de 2025 e um valor de 2025 muito mais baixo de outra fonte, e no modelo da Mordor Intelligence o número é construído em torno do valor do material elastomérico sintético na primeira venda, mantendo os produtos de borracha acabados e a borracha natural fora do conjunto de receitas contabilizadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 34,82 bilhões de USD (2025) | |

| Editora de Dados Global A | 29,46 bilhões de USD (2025) | A estimativa parece se enquadrar em um arcabouço mais amplo de estatísticas de borracha, com um ano-base diferente e uma janela de previsão mais curta, o que pode subestimar o valor se a mistura de graus e a progressão dos preços de venda não forem totalmente refletidas para elastômeros especiais. |

| Editora de Pesquisa do Setor B | 34,45 bilhões de USD (2025) | O valor está próximo em nível, mas o período do estudo e o tratamento dos segmentos podem diferir, especialmente se algumas famílias de elastômeros forem agrupadas de forma diferente por aplicação e se o momento cambial estiver fixado em um ano-base fixo, em vez de alinhado ao ano modelado. |

Em conjunto, a tabela aponta as escolhas de escopo e de momento de precificação como as principais razões para a diferença, e não um desacordo sobre se a demanda está crescendo. Ao vincular o modelo a fatores de demanda repetíveis e depois verificá-los com checagens junto a fornecedores e canais, mantemos a estimativa transparente e mais fácil de reproduzir ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de borracha sintética?

O tamanho do mercado de borracha sintética é estimado em USD 36,30 bilhões em 2026.

Com que rapidez a demanda por borracha sintética deve crescer?

Entre 2026-2031, o mercado está previsto para registrar um CAGR de 4,25%, atingindo USD 44,69 bilhões até 2031.

Qual tipo de polímero crescerá mais rapidamente?

O EPDM está projetado para expandir a um CAGR de 5,81% até 2031 devido às melhorias em coberturas e perfis de vedação automotivos.

Qual região lidera o consumo de borracha sintética?

A Ásia-Pacífico deteve 57,89% da participação de receita em 2025 e permanece o maior e mais rápido consumidor regional em crescimento.

Como os VE estão influenciando a demanda por borracha de grau para pneus?

O torque e as metas de eficiência dos VE levam os fabricantes de equipamentos originais a adotar o S-SBR com ligação à sílica, impulsionando novos investimentos em capacidade.

As matérias-primas de base biológica são comercialmente viáveis na borracha sintética?

As plantas-piloto para etanol-para-butadieno e bio-isopreno estão em operação, e a adoção comercial é esperada quando o petróleo bruto se mantiver acima de USD 85 por barril.

Página atualizada pela última vez em: