Tamanho e Participação do Mercado de Alimentos e Bebidas Halal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

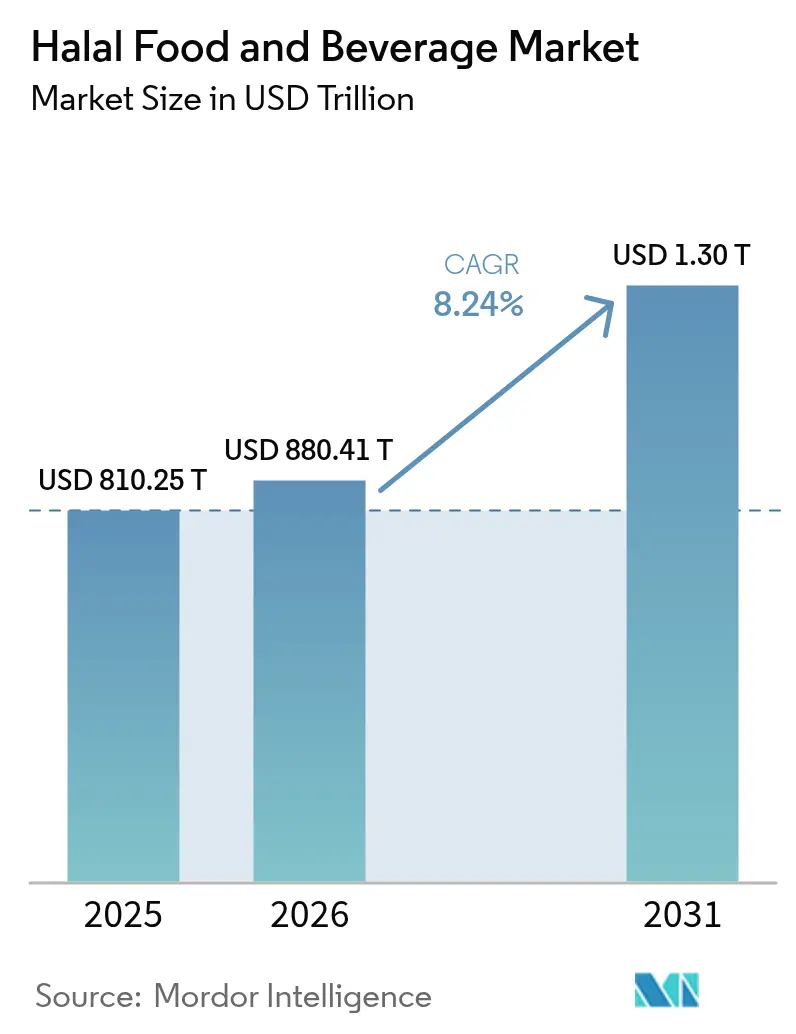

| Tamanho do Mercado (2026) | 880.41 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.30 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

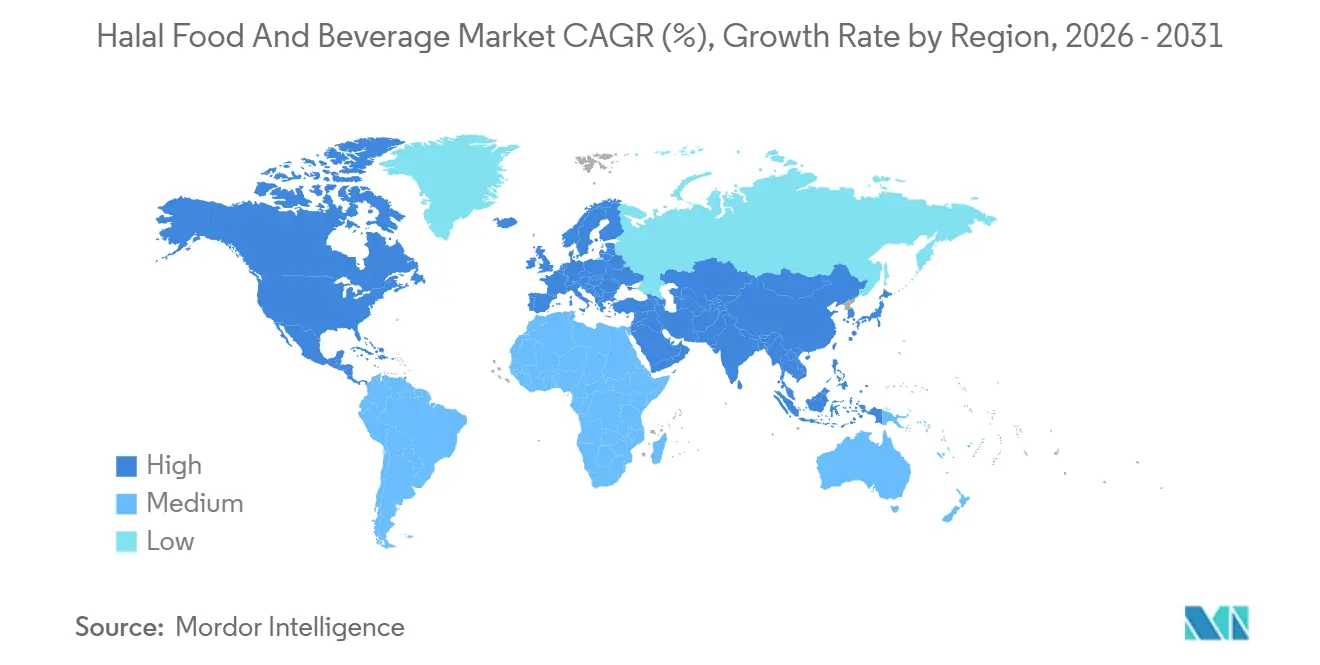

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Halal pela Mordor Intelligence

Espera-se que o tamanho do mercado de alimentos e bebidas halal aumente de USD 810,25 bilhões em 2025 para USD 880,41 bilhões em 2026 e atinja USD 1.304,21 bilhões até 2031, crescendo a uma CAGR de 8,55% ao longo de 2026-2031. O crescimento populacional constante nas economias de maioria muçulmana, o aumento da renda disponível entre as comunidades da diáspora e o reposicionamento estratégico da certificação como uma camada de dados em tempo real estão, em conjunto, redefinindo a forma como as marcas competem. Regimes obrigatórios como a Lei nº 33/2014 da Indonésia, os códigos QR escaneados em tempo real pelo MUIS de Singapura e os projetos-piloto de blockchain do JAKIM da Malásia comprimiram os ciclos de auditoria, elevaram a transparência e forçaram as multinacionais a reengenheirar a visibilidade da cadeia de suprimentos. As fusões entre capital soberano e gigantes proteicos brasileiros, aliadas à ampliação do acesso ao varejo por meio de modelos de assinatura de comércio eletrônico, estão expandindo a base endereçável para produtos certificados premium. Incidentes de fraude ainda ocorrem, mas o apetite dos reguladores por tecnologia de rastreabilidade está fechando essas lacunas mais rapidamente do que antes, reforçando a confiança do consumidor e elevando o custo do não cumprimento. Ao longo dessas mudanças, o mercado de alimentos e bebidas halal continua a atrair investimentos para as subcategorias de aves, laticínios e bebidas funcionais, que combinam margens mais elevadas com escalabilidade rápida de certificação.

Principais Conclusões do Relatório

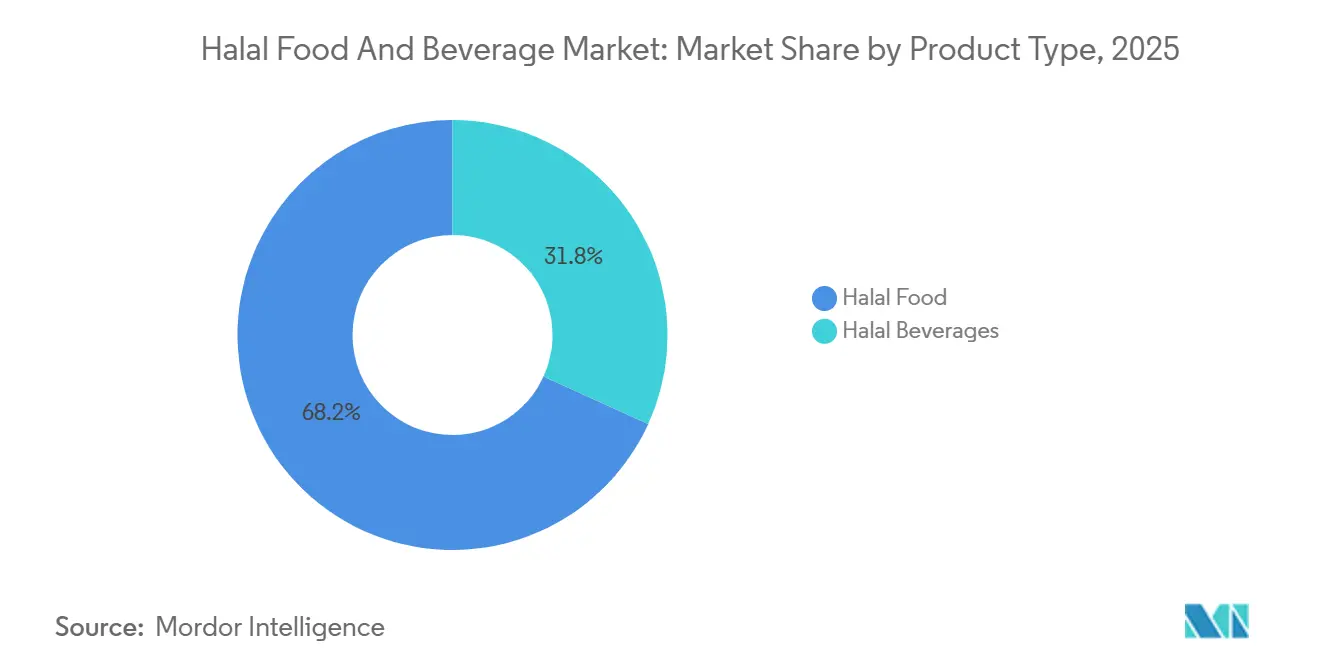

- Por tipo de produto, os alimentos halal capturaram 68,21% da participação no mercado de alimentos e bebidas halal em 2025, enquanto as bebidas halal devem avançar a uma CAGR de 9,12% até 2031.

- Por forma, os produtos convencionais detinham uma participação de 72,35% no tamanho do mercado de alimentos e bebidas halal em 2025, mas as linhas halal orgânicas têm previsão de crescer a uma CAGR de 9,68% entre 2026 e 2031.

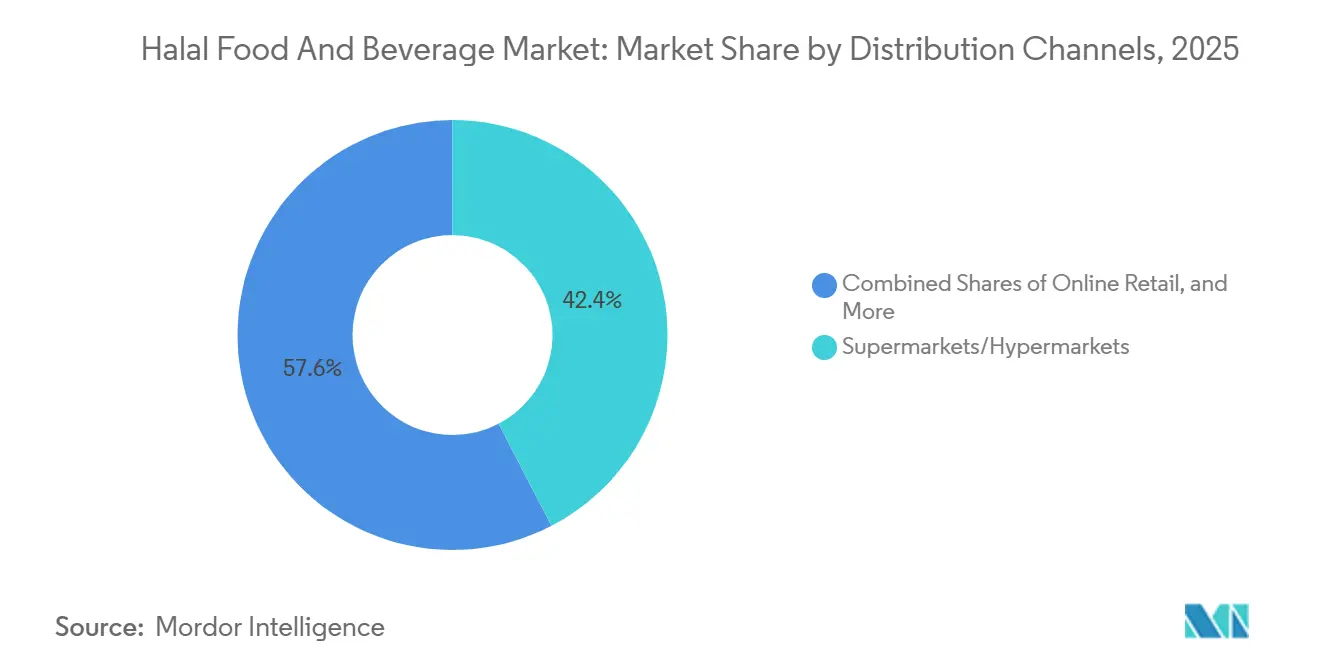

- Por canal de distribuição, os supermercados e hipermercados lideraram com 42,38% de participação na receita em 2025, enquanto o varejo online deve expandir a uma CAGR de 10,11% até 2031.

- Por geografia, a Ásia-Pacífico comandou 55,69% da receita em 2025; a região do Oriente Médio e África tem previsão de registrar a CAGR mais rápida de 10,37% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos e Bebidas Halal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda Global e Conscientização Cultural por Produtos Halal | +2.1% | Global, com concentração na Ásia-Pacífico, Oriente Médio e África, e comunidades da diáspora na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Certificação Halal como Símbolo de Qualidade e Confiança | +1.8% | Global, particularmente no Sudeste Asiático, Oriente Médio e adoção emergente na Europa e América do Norte | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Apoio aos Padrões de Produção Halal | +2.3% | Ásia-Pacífico, Oriente Médio, com extensão para a África | Curto prazo (≤ 2 anos) |

| Ampliação dos Canais de Distribuição de Produtos Halal | +1.6% | Global, com rápida penetração do comércio eletrônico na América do Norte, Europa e mercados urbanos da Ásia-Pacífico; dominância do varejo tradicional no Oriente Médio e África | Médio prazo (2-4 anos) |

| Inovação e Desenvolvimento de Novos Produtos nos Segmentos Halal | +1.4% | Global, liderado pela inovação à base de plantas na América do Norte e Europa, bebidas funcionais na Ásia-Pacífico, dupla certificação orgânica em mercados ocidentais | Longo prazo (≥ 4 anos) |

| Impacto do Marketing Digital e das Redes Sociais na Marca Halal | +1.2% | Global, com maior impacto no Sudeste Asiático, na demografia jovem do Oriente Médio e nas comunidades da diáspora | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global e Conscientização Cultural por Produtos Halal

Com o crescimento da população muçulmana e a expansão de sua diáspora, os sortimentos de varejo estão passando por mudanças significativas, indo além dos limites dos corredores étnicos tradicionais. Nas regiões da Ásia-Pacífico e da África, a Indonésia, onde 87% da população se identifica como muçulmana, e a Nigéria, com 110 milhões de consumidores muçulmanos, servem como principais impulsionadores da demanda. No entanto, a mudança estratégica mais notável está ocorrendo em mercados sem maioria muçulmana. Nessas regiões, a certificação halal evoluiu além de suas raízes religiosas para simbolizar abate ético, rastreabilidade e padrões de higiene. Esses atributos atraem fortemente consumidores flexitarianos e preocupados com a saúde. Durante 2024-2025, Tesco e Carrefour expandiram suas linhas de produtos de marca própria com certificação halal no Reino Unido e na França. Esse movimento estratégico reposiciona a certificação halal como um indicador de qualidade convencional, em vez de um requisito religioso de nicho. A crescente elasticidade da demanda destaca uma percepção crítica: marcas que tratam a certificação halal como mera formalidade de conformidade correm o risco de perder participação de mercado para concorrentes que a integram como aspecto fundamental de suas estratégias de desenvolvimento e diferenciação de produtos.

Certificação Halal como Símbolo de Qualidade e Confiança

Os organismos de certificação estão transitando de auditorias tradicionais em papel para sofisticados sistemas de verificação digital que estabelecem confiança no nível da transação. Em outubro de 2025, o Conselho Religioso Islâmico de Singapura lançou certificados com código QR, permitindo que os consumidores escaneiem as embalagens dos produtos para acessar trilhas de auditoria em tempo real, feeds de vídeo de matadouros e mapas de origem dos ingredientes. Essa inovação transforma a certificação de um logotipo estático em uma ferramenta de garantia interativa[1]Fonte: Conselho Religioso Islâmico de Singapura, "Serviços de Certificação Halal," muis.gov.sg. Da mesma forma, em 2025, o JAKIM iniciou um projeto-piloto para integrar inteligência artificial e blockchain em seus processos de certificação. Essa iniciativa visa reduzir os tempos de ciclo de auditoria de semanas para dias, ao mesmo tempo em que cria registros à prova de adulteração para evitar rótulos falsificados. Esses avanços tecnológicos destacam que os prêmios de certificação favorecerão cada vez mais os organismos que oferecem transparência digital em detrimento dos endossos teológicos tradicionais. Consequentemente, as marcas são compelidas a selecionar parceiros de certificação com base em sua compatibilidade de API e capacidades de compartilhamento de dados.

Iniciativas Governamentais de Apoio aos Padrões de Produção Halal

Os mandatos soberanos estão comprimindo os prazos de certificação e elevando os custos de conformidade, mas simultaneamente desbloqueiam escala ao padronizar normas regionais fragmentadas. A certificação halal obrigatória da Indonésia, aplicada a partir de 17 de outubro de 2024, exigiu que todos os produtos alimentícios e de bebidas vendidos internamente carregassem a aprovação do BPJPH, uma mudança de política que o BPJPH atendeu processando mais de 1 milhão de certificados no primeiro ano. O Portal MyHalal da Malásia, lançado em 2025, digitalizou os fluxos de trabalho de solicitação e reduziu os tempos médios de aprovação em 30%, permitindo que pequenas e médias empresas entrassem em mercados de exportação anteriormente dominados por multinacionais com equipes de conformidade dedicadas[2]Fonte: Departamento de Desenvolvimento Islâmico da Malásia, "Certificação Halal da Malásia," halal.gov.my. O quadro Visão 2030 da Arábia Saudita prioriza a produção doméstica de proteína halal, catalisando a expansão de aves da JBS de USD 85 milhões em janeiro de 2026 e a instalação da BRF em Jeddah de USD 160 milhões, ambas projetadas para substituir importações por capacidade certificada localmente. Essas iniciativas revelam que a harmonização regulatória, e não a fragmentação, está se acelerando, recompensando as empresas que investem em infraestrutura de certificação multijurisdicional.

Ampliação dos Canais de Distribuição de Produtos Halal

O comércio eletrônico está derrubando as barreiras geográficas que antes restringiam os produtos halal a mercearias étnicas e lojas especializadas. Em 2024-2025, a Amazon expandiu suas ofertas de produtos com certificação halal na América do Norte e na Europa. Ao mesmo tempo, plataformas como Wehalal e HalalWorldDepot adotaram modelos de assinatura direta ao consumidor, contornando intermediários atacadistas para alcançar margens mais elevadas. Espera-se que as lojas de varejo online cresçam à CAGR mais rápida até 2031, impulsionadas por consumidores muçulmanos nativos digitais que valorizam a conveniência e uma ampla variedade em detrimento da proximidade física. Essa mudança exige que as marcas adotem uma estratégia de atendimento duplo — garantindo presença nas prateleiras do varejo tradicional enquanto constroem conexões diretas por meio de plataformas de comércio eletrônico próprias e marketplaces de terceiros que oferecem serviços de assinatura, reabastecimento automático e curadoria personalizada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Conformidade Regulatória e de Segurança | -1.1% | Global, com maior complexidade em exportadores multijurisdicionais e padrões europeus emergentes | Médio prazo (2-4 anos) |

| Custos Elevados Associados aos Processos de Certificação Halal | -0.9% | Global, afetando desproporcionalmente pequenas e médias empresas na Ásia-Pacífico, África e América do Sul sem orçamentos de conformidade dedicados | Curto prazo (≤ 2 anos) |

| Baixo Nível de Conscientização entre Consumidores em Mercados Não Muçulmanos | -0.7% | América do Norte, Europa e América Latina, onde o halal ainda é confundido com alimentos étnicos em vez de garantia de qualidade | Longo prazo (≥ 4 anos) |

| Desafios de Fraude e Rotulagem Incorreta nas Cadeias de Suprimentos Halal | -0.6% | Global, com incidentes agudos em cadeias de suprimentos fragmentadas no Sul da Ásia, África e Europa Oriental sem rastreabilidade digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória e de Segurança

Os exportadores multijurisdicionais enfrentam um labirinto de conformidade no qual JAKIM, BPJPH, MUIS e a Autoridade dos Emirados para Padronização e Metrologia (ESMA) impõem protocolos de auditoria sobrepostos, mas não harmonizados, listas de ingredientes aprovados e formatos de documentação. Os produtos halal orgânicos enfrentam a complexidade da dupla certificação, exigindo adesão simultânea aos padrões Orgânicos do Departamento de Agricultura dos Estados Unidos ou Orgânicos da União Europeia, juntamente com os requisitos teológicos halal, um processo que estende o tempo de entrada no mercado em 3 a 6 meses e infla as taxas de certificação em 40 a 60% em relação aos produtos de rótulo único[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Padrões Orgânicos," usda.gov. Pequenas e médias empresas na África e na América do Sul, sem equipes dedicadas de assuntos regulatórios, frequentemente abandonam as ambições de exportação ou fazem parceria com consultores de certificação que cobram de 15 a 20% da receita de exportação do primeiro ano, comprimindo as margens e desencorajando a entrada no mercado. Esse atrito regulatório sugere que os organismos de certificação que oferecem acordos de reconhecimento mútuo e portais digitais unificados capturarão participação de mercado desproporcional, à medida que as marcas priorizam jurisdições que minimizam auditorias redundantes.

Custos Elevados Associados aos Processos de Certificação Halal

As taxas de certificação, as auditorias anuais e a infraestrutura de rastreabilidade da cadeia de suprimentos impõem custos fixos que oneram desproporcionalmente os pequenos produtores. A certificação halal inicial na Malásia varia de MYR 1.000 a MYR 10.000 (USD 220 a USD 2.200), com auditorias de renovação anuais adicionando de 30 a 50% da taxa inicial, enquanto as cobranças do BPJPH da Indonésia variam por categoria de produto e volume de produção, criando imprevisibilidade de custos que desencoraja o planejamento de longo prazo. Os projetos-piloto de rastreabilidade baseados em blockchain, embora promissores para a dissuasão de fraudes, exigem despesas de capital de USD 50.000 a USD 200.000 para integração de planejamento de recursos empresariais, implantação de sensores e treinamento de pessoal, custos que apenas grandes multinacionais podem absorver sem financiamento externo. Essa assimetria de custos está concentrando a participação de mercado entre players verticalmente integrados como Almarai, BRF e JBS, que amortizam as despesas de certificação em grandes volumes de produção, enquanto os processadores regionais fragmentados lutam para justificar investimentos em conformidade diante de margens estreitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Superam o Crescimento dos Alimentos Tradicionais

Projeta-se que as bebidas halal alcancem uma CAGR robusta de 9,12% até 2031. Espera-se que essa taxa de crescimento supere o mercado mais amplo de alimentos e bebidas halal, refletindo uma mudança nas preferências dos consumidores em direção a bebidas energéticas, águas funcionais e alternativas de malte sem álcool. Em 2025, a marca de bebidas energéticas Carabao, recém-certificada, expandiu-se para redes de conveniência do Sudeste Asiático e garantiu posicionamento em hipermercados do Golfo, demonstrando sua expansão de marca inter-regional. Os alimentos halal mantiveram uma participação dominante de 68,21% do valor de mercado de 2025, apoiados por processos de certificação bem estabelecidos e logística de cadeia de frio. Enquanto isso, os produtos lácteos ganharam impulso com a expansão de capacidade da Arla no Bahrein, que posicionou queijo europeu sob certificação halal para consumidores do Oriente Médio.

O segmento de confeitaria, panificação e salgadinhos continua a entregar volumes estáveis, mas comoditizados. No entanto, a crescente demanda por refeições prontas e alimentos infantis, especialmente aqueles com duplas certificações halal-orgânico, demonstra uma elasticidade premium de 25 a 40% em comparação com as ofertas padrão. As proteínas à base de plantas com certificação halal, agora aprovadas em múltiplas jurisdições, alinham-se com sustentabilidade, bem-estar animal e valores religiosos, criando um novo segmento premium dentro do mercado de alimentos e bebidas halal. Embora a clareza teológica sobre as certificações à base de plantas ainda esteja em desenvolvimento, as auditorias proativas estão fomentando a aceitação e desbloqueando oportunidades de receita adicionais para inovadores no setor de proteínas alternativas.

Por Forma: Halal Orgânico Comanda Prêmio Apesar da Complexidade da Dupla Certificação

Em 2025, os produtos convencionais representaram 72,35% da participação na receita, impulsionados por processos de auditoria simplificados e preços alinhados ao poder de compra na Ásia-Pacífico e na África. Por outro lado, espera-se que os produtos halal orgânicos cresçam a uma CAGR de 9,68% de 2026 a 2031, superando a taxa de crescimento do mercado geral de alimentos e bebidas halal. Os consumidores ocidentais, motivados por rendas disponíveis mais elevadas e foco em sustentabilidade, estão dispostos a pagar um prêmio de 30 a 50% por produtos que garantam tanto padrões livres de pesticidas quanto conformidade religiosa.

Embora as duplas auditorias resultem em papelada e custos adicionais, as grandes marcas distribuem essas despesas em suas operações globais e as recuperam no nível do varejo. Na Indonésia e na Malásia, as PMEs frequentemente evitam entrar no segmento orgânico, apesar de sua proximidade com fazendas orgânicas, devido a limitações financeiras. Isso permitiu que exportadores europeus e norte-americanos capitalizassem sobre as margens. À medida que os organismos de certificação trabalham em direção a acordos de reconhecimento mútuo, as redundâncias de auditoria poderão diminuir ao longo do tempo, potencialmente aumentando a participação no segmento orgânico do mercado de alimentos e bebidas halal.

Por Canal de Distribuição: Varejo Online Perturba a Dominância Tradicional nas Prateleiras

Os supermercados e hipermercados, liderados por grandes players como Tesco, Carrefour e Walmart, contribuíram com 42,38% da receita projetada para 2025. Esses varejistas, juntamente com proeminentes concorrentes regionais, alocaram gôndolas inteiras a produtos certificados, refletindo seu compromisso em atender à crescente demanda por produtos halal. Por outro lado, as lojas online têm previsão de alcançar uma CAGR robusta de 10,11%, marcando o crescimento mais rápido entre todos os canais de distribuição. Essa tendência destaca a crescente dependência dos millennials muçulmanos nativos digitais em serviços baseados em assinatura e opções de entrega no mesmo dia, que se alinham com suas preferências de compra orientadas pela conveniência.

Os modelos diretos ao consumidor estão emergindo como um importante impulsionador de crescimento, capturando margens de 40 a 50% mais altas do que os canais atacadistas tradicionais. Esses modelos também geram dados valiosos de clientes primários, permitindo que as empresas implementem ciclos de iteração rápida e adaptem as ofertas às necessidades dos consumidores. Embora as mercearias étnicas e os açougues tradicionais continuem a ter significado cultural, eles enfrentam desafios devido ao estreitamento das margens de lucro à medida que o comércio eletrônico ganha força. Para se adaptar a essa mudança, os varejistas estão atualizando seus aplicativos de fidelidade com recursos aprimorados, como sugestões de receitas, verificação de produtos por código QR e pacotes curados para o Ramadã, a fim de atrair e reter clientes. No mercado de alimentos e bebidas halal em evolução, a capacidade de integrar perfeitamente estratégias omnicanal será um fator crítico para o sucesso a longo prazo.

Análise Geográfica

Em 2025, a Ásia-Pacífico contribuiu com 55,69% da receita global, impulsionada pela certificação obrigatória da Indonésia, que resultou em mais de 1 milhão de novas aprovações em um ano. As PMEs malaias utilizaram o Portal MyHalal para aprimorar a prontidão para exportação, reduzindo os tempos de aprovação em um terço e ganhando acesso às prateleiras do Oriente Médio. A emenda de rotulagem halal voluntária da Índia em 2025 tem o potencial de alcançar 200 milhões de consumidores muçulmanos, mas variações na aplicação em nível estadual e disputas sobre a autoridade certificadora limitam os ganhos imediatos. Na China, os processadores em Xinjiang e Ningxia concentram-se principalmente em atender à demanda doméstica dos 25 milhões de muçulmanos do país, evitando exportações politicamente sensíveis.

Espera-se que o Oriente Médio e a África registrem o maior crescimento, com uma CAGR prevista de 10,37% até 2031. Os estados do Golfo estão expandindo a produção doméstica de aves e laticínios para apoiar iniciativas de segurança alimentar. A JBS alocou USD 85 milhões para dobrar a produção de aves na Arábia Saudita, enquanto a BRF investiu USD 160 milhões em uma instalação em Jeddah com capacidade anual de 40.000 toneladas. A África Ocidental, com seus 110 milhões de consumidores muçulmanos e crescente classe média, tem potencial significativo, embora desafios como limitações na cadeia de frio e aplicação inconsistente permaneçam. A localização estratégica do porto do Egito o posiciona como um potencial hub de distribuição, mas os atrasos burocráticos na certificação desencorajam o investimento.

A América do Norte e a Europa estão experimentando taxas de crescimento mais lentas, mas se beneficiam de margens mais altas por unidade. As certificações privadas fragmentadas, incluindo IFANCA e HMA, criam confusão entre os consumidores, mas também oferecem oportunidades para narrativas premium que vinculam o bem-estar animal aos princípios halal. Em 2025, os varejistas aumentaram o espaço nas prateleiras para produtos certificados de marca própria, com o Carrefour França reportando crescimento de dois dígitos em unidades. A América do Sul permanece focada em exportações, com Brasil e Argentina fornecendo carne bovina e aves para mercados do Golfo e do Sudeste Asiático, aproveitando as capacidades de abate existentes apesar da baixa conscientização doméstica. Em todas essas regiões, a integração de auditorias habilitadas por tecnologia com narrativas de fornecimento local será fundamental para as empresas que visam fortalecer sua posição competitiva no mercado de alimentos e bebidas halal.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado. A Almarai planeja investir USD 4,8 bilhões para aumentar a produção saudita de aves de 250 milhões para 450 milhões de aves anualmente até 2026, alinhando-se com os objetivos nacionais de autossuficiência. A planta da BRF em Jeddah, equipada com tecnologia avançada de alta pressão, deve produzir 40.000 toneladas e alcançar um prêmio de preço de 15 a 20% sobre as importações convencionais. A Tanmiah aprimorou suas capacidades de processamento por meio de acordos assinados em março e fevereiro de 2025 com Griffith Foods e Vibra, respectivamente. Essas parcerias incorporam tempero e automação, permitindo que a Tanmiah lance uma linha marinada diferenciada e melhore as margens por quilo.

Os investimentos de capital soberano estão impulsionando a próxima fase de crescimento do setor. A Marfrig, em colaboração com o Fundo de Investimento Público da Arábia Saudita, está desenvolvendo o empreendimento Sadia Halal de USD 2 bilhões, que tem como alvo uma oferta pública inicial em 2027. Essa iniciativa garante suprimentos de proteína a montante enquanto fortalece as operações de varejo a jusante. Além disso, consultorias menores da Malásia e da Indonésia estão aproveitando sua expertise em certificação. Ao atuar como parceiros de conformidade para multinacionais que entram em mercados fragmentados, elas capturam até 15% das vendas de exportação do primeiro ano.

A inovação está centrada em alternativas lácteas orgânicas, carnes à base de plantas com dupla certificação e sistemas de auditoria baseados em blockchain. Os primeiros adotantes dessa rastreabilidade, impulsionados pelo projeto-piloto de inteligência artificial e blockchain do JAKIM, provavelmente experimentarão riscos reduzidos de falsificação e desembaraços portuários mais rápidos, criando uma vantagem competitiva. Plataformas diretas ao consumidor como Wehalal e HalalWorldDepot estão utilizando modelos de assinatura para estabilizar as flutuações de demanda e coletar insights para o desenvolvimento de produtos, uma vantagem que os atacadistas tradicionais lutam para alcançar sem uma transformação digital significativa. Esses players ágeis estão pressionando as empresas estabelecidas a se modernizarem e permanecerem competitivas no mercado de alimentos e bebidas halal em evolução.

Líderes do Setor de Alimentos e Bebidas Halal

Arla Foods A.m.b.A

Midamar Corporation

BRF S.A.

Nestlé S.A.

Al Islami Foods LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Deli Halal introduziu uma nova linha de carnes fatiadas com certificação halal. Os produtos enfatizam qualidade, transparência e sustentabilidade, utilizando Pasteurização por Alta Pressão (HPP) para conservação natural sem produtos químicos excessivos, alinhando-se tanto com os padrões halal quanto com as tendências convencionais de alimentos com rótulo limpo.

- Outubro de 2025: O ex-aluno da MMU Gisnervern Arikrishnan, por meio de sua empresa Leafhaus, lançou o primeiro chá Masala esterilizado halal do mundo em lata. Essa inovação combina o chá masala malaio tradicional com a moderna tecnologia de enlatamento para conveniência e vida útil prolongada, visando consumidores preocupados com a saúde com formulação de baixo teor de açúcar e rica em antioxidantes.

- Fevereiro de 2025: A Paris Baguette, sob o Grupo SPC, lançou seu primeiro Hub Regional de Alimentos Halal com certificação halal em Johor, Malásia. A instalação conta com sete linhas de produção avançadas capazes de produzir 100 milhões de produtos de panificação anualmente, fortalecendo as cadeias de suprimentos globais para pães, pastéis e massas congeladas halal.

Escopo do Relatório do Mercado Global de Alimentos e Bebidas Halal

Os alimentos e bebidas halal constituem produtos preparados estritamente de acordo com a lei dietética islâmica. Os produtos halal são considerados lícitos e higiênicos. O mercado de alimentos e bebidas halal é segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado é segmentado em alimentos halal, bebidas halal e suplementos halal. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Além disso, por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em valor (USD) para todos os segmentos mencionados acima.

| Alimentos Halal | Laticínios e Alternativas Lácteas | |

| Confeitaria | Confeitaria de Açúcar | |

| Chocolates | ||

| Barras de Cereais | ||

| Outros | ||

| Panificação | ||

| Salgadinhos | ||

| Carne, Aves e Frutos do Mar | Carne Vermelha | |

| Frutos do Mar | ||

| Aves | ||

| Alimentos Infantis | ||

| Refeições Prontas | ||

| Condimentos e Molhos | ||

| Outros Tipos de Produtos | ||

| Bebidas Halal | ||

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Alimentos Halal | Laticínios e Alternativas Lácteas | |

| Confeitaria | Confeitaria de Açúcar | ||

| Chocolates | |||

| Barras de Cereais | |||

| Outros | |||

| Panificação | |||

| Salgadinhos | |||

| Carne, Aves e Frutos do Mar | Carne Vermelha | ||

| Frutos do Mar | |||

| Aves | |||

| Alimentos Infantis | |||

| Refeições Prontas | |||

| Condimentos e Molhos | |||

| Outros Tipos de Produtos | |||

| Bebidas Halal | |||

| Por Forma | Convencional | ||

| Orgânico | |||

| Por Canais de Distribuição | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Lojas de Varejo Online | |||

| Outros Canais de Distribuição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Suécia | |||

| Polônia | |||

| Bélgica | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Vietnã | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| África do Sul | |||

| Nigéria | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alimentos e bebidas halal?

O tamanho do mercado de alimentos e bebidas halal foi de USD 880,41 bilhões em 2026 e tem previsão de atingir USD 1.304,21 bilhões até 2031.

Qual é a velocidade de crescimento do varejo online para produtos halal?

Os canais de varejo online têm previsão de crescer a uma CAGR de 10,11% de 2026 a 2031, a mais rápida entre todos os formatos de distribuição.

Qual região deve registrar o maior crescimento até 2031?

A região do Oriente Médio e África tem previsão de expandir a uma CAGR de 10,37%, superando todas as outras geografias.

Por que os produtos halal orgânicos estão ganhando atenção?

As linhas halal orgânicas combinam a garantia de ausência de pesticidas com a conformidade religiosa, atraindo prêmios de preço de 30 a 50% e uma CAGR de 9,68% apesar dos custos de dupla auditoria.

Página atualizada pela última vez em: