Tamanho e Participação do Mercado de Alimentos Funcionais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

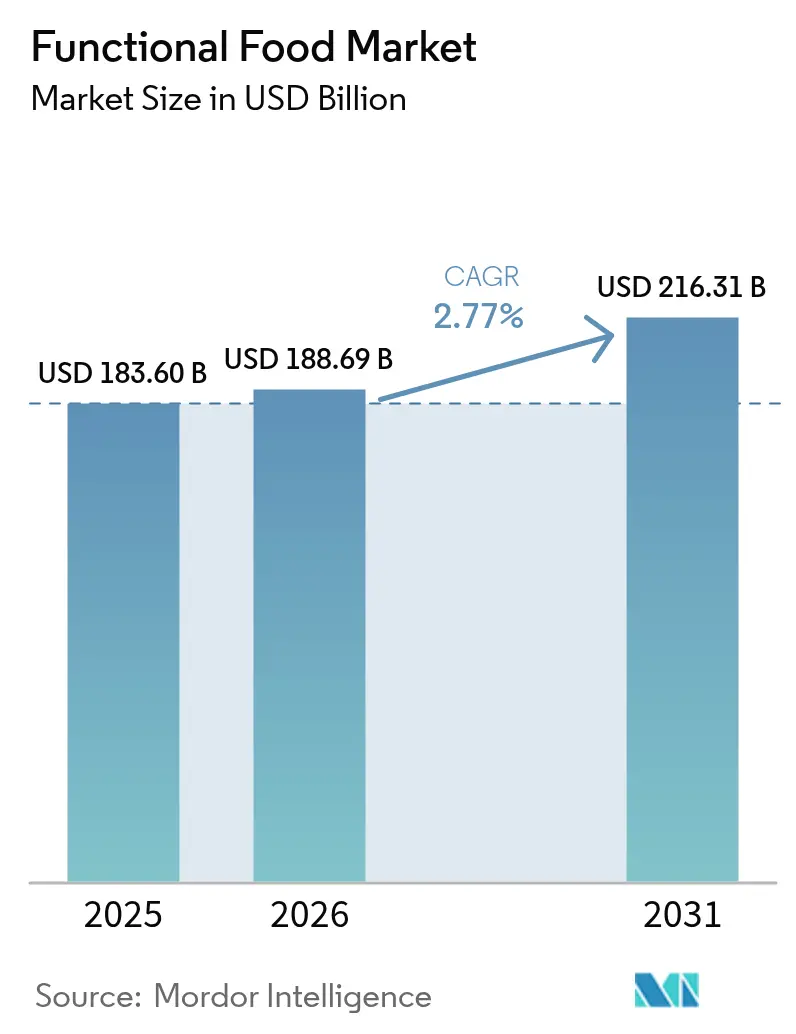

| Tamanho do Mercado (2026) | 188.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 216.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.77% CAGR |

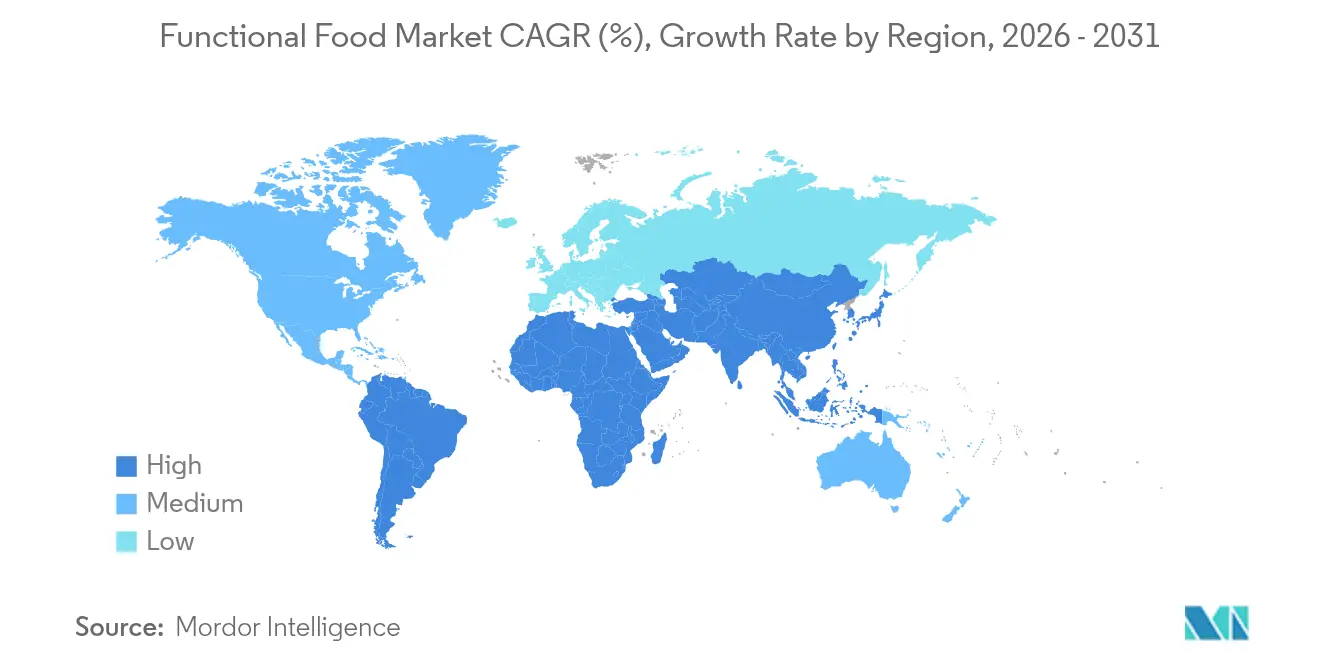

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

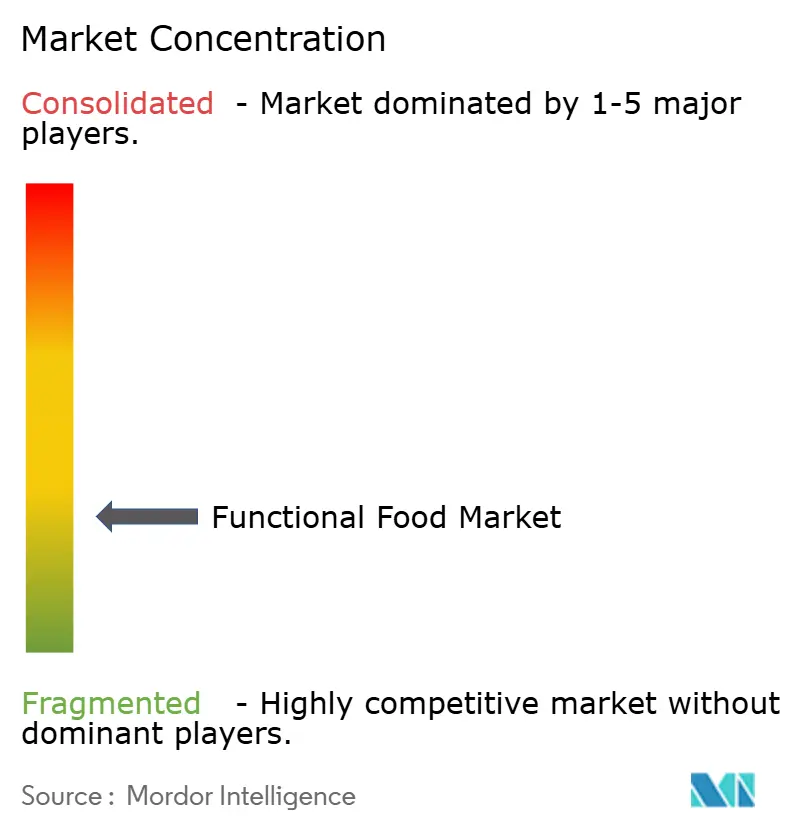

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Funcionais por Mordor Intelligence

O mercado de alimentos funcionais foi avaliado em USD 183,6 bilhões em 2025 e estima-se que cresça de USD 188,69 bilhões em 2026 para atingir USD 216,31 bilhões até 2031, a um CAGR de 2,77% durante o período de previsão (2026-2031). Estruturas regulatórias, validação científica e requisitos padronizados de rotulagem integraram os alimentos funcionais nos canais de varejo convencionais, levando os fabricantes tradicionais de alimentos a expandir seus portfólios com variantes enriquecidas. Esses produtos incorporam vitaminas, minerais, probióticos e compostos bioativos aprimorados que proporcionam benefícios específicos à saúde além da nutrição básica. Os consumidores agora avaliam atributos funcionais juntamente com fatores tradicionais como preço, sabor e conveniência, refletindo sua melhor compreensão da relação entre o teor de nutrientes e os resultados de saúde. Essa mudança comportamental influenciou os padrões de compra nas categorias de laticínios, bebidas, cereais e salgadinhos. As autoridades reguladoras implementaram padrões abrangentes para alegações de saúde e uso de ingredientes, que, embora aumentem os custos de desenvolvimento de produtos, protegem as empresas em conformidade por meio de requisitos de documentação baseados em evidências. Essas regulamentações especificam protocolos para ensaios clínicos, avaliações de segurança e verificação de alegações funcionais. O crescimento do mercado é apoiado por canais de varejo integrados que fornecem educação ao consumidor por meio de displays interativos, aplicativos móveis e nutricionistas dentro das lojas, enquanto as plataformas de comércio eletrônico atendem efetivamente os consumidores mais jovens que valorizam a transparência dos ingredientes e informações detalhadas sobre os produtos.

Principais Conclusões do Relatório

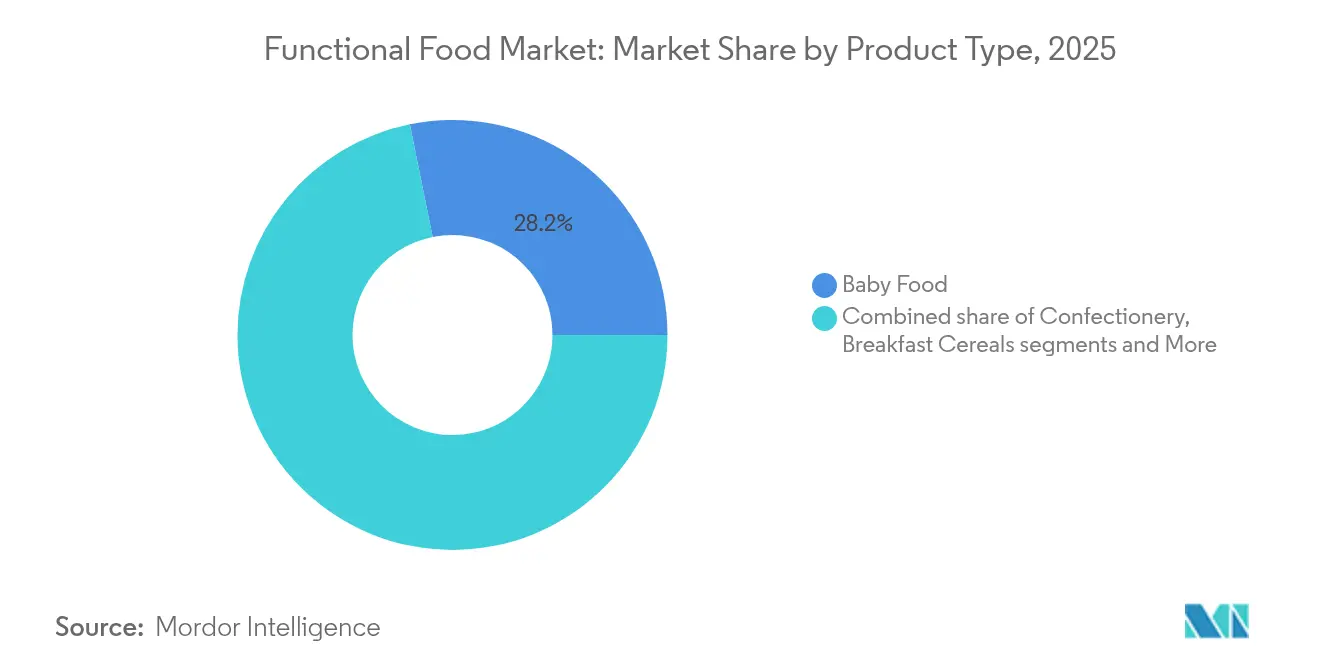

- Por tipo de produto, os alimentos para bebês lideraram com 28,18% de participação no mercado de alimentos funcionais em 2025, enquanto os produtos alternativos lácteos avançam a um CAGR de 4,18% até 2031.

- Por categoria, os itens convencionais representaram 81,90% do tamanho do mercado de alimentos funcionais em 2025, enquanto o segmento orgânico está se expandindo a um CAGR de 6,77%.

- Por canal de distribuição, supermercados e hipermercados detinham 57,74% do mercado de alimentos funcionais em 2025, mas as lojas de varejo on-line estão crescendo mais rapidamente a um CAGR de 5,86%.

- Por geografia, a Ásia-Pacífico representou 50,12% do mercado de alimentos funcionais em 2025, enquanto a América do Sul está projetada para crescer a um CAGR de 4,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Percepções do Mercado Global de Alimentos Funcionais

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Base de consumidores com crescente consciência sobre saúde | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento das tendências de saúde preventiva e autocuidado | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápido envelhecimento populacional e carga de doenças relacionadas ao estilo de vida | +0.5% | Global, concentrado nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Inovação em ingredientes e tecnologias de fortificação | +0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão da nutrição esportiva e produtos para estilo de vida ativo | +0.3% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Boom em produtos funcionais de rótulo limpo e naturais | +0.3% | Global, mais forte nos mercados premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Base de consumidores com crescente consciência sobre saúde

A conscientização dos consumidores sobre saúde evoluiu significativamente, passando do conhecimento nutricional básico para uma compreensão abrangente dos ingredientes funcionais e seus benefícios específicos à saúde. Essa mudança fundamental transformou os padrões de compra, com os consumidores buscando ativamente produtos que ofereçam resultados de saúde mensuráveis, em vez de simplesmente evitar ingredientes prejudiciais. De acordo com a Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação Alimentar, aproximadamente 67% dos americanos consideram a saudabilidade muito importante em suas decisões de compra de alimentos e bebidas[1]Fonte: O Conselho Internacional de Informação Alimentar, Pesquisa de Alimentação e Saúde IFIC 2024,

ific.org. A influência generalizada das plataformas de redes sociais e o maior acesso a informações nutricionais detalhadas fortaleceram substancialmente essa tendência, gerando demanda significativa por alimentos funcionais cientificamente validados. Plataformas digitais de saúde e dispositivos vestíveis aprimoram essa evolução, fornecendo aos consumidores feedback abrangente em tempo real sobre suas escolhas nutricionais, padrões alimentares e indicadores detalhados de saúde. Esse comportamento do consumidor intensamente voltado para a saúde criou efeitos econômicos substanciais em toda a indústria de alimentos e bebidas, à medida que os consumidores demonstram consistentemente forte disposição para pagar preços premium por produtos que abordam efetivamente seus objetivos específicos de saúde e bem-estar, impulsionando o crescimento sustentado do mercado e a inovação contínua de produtos.

Crescimento das tendências de saúde preventiva e autocuidado

A adoção da saúde preventiva impulsiona a demanda por alimentos funcionais, à medida que os consumidores passam a encarar a nutrição como uma defesa fundamental contra doenças crônicas, incluindo condições cardiovasculares, diabetes e obesidade. A transição global para modelos de cuidados preventivos, especialmente em populações envelhecidas, estabelece os alimentos funcionais como alternativas economicamente viáveis às intervenções farmacêuticas, reduzindo as despesas de saúde a longo prazo. Os sistemas de saúde reconhecem as vantagens econômicas da prevenção de doenças baseada em nutrição, com algumas seguradoras cobrindo agora a compra de alimentos funcionais para condições de saúde específicas, particularmente aquelas relacionadas a distúrbios metabólicos e deficiências nutricionais. O foco dos consumidores na saúde imunológica continua a impulsionar a demanda por ingredientes funcionais que apoiam a imunidade, incluindo vitamina D, zinco, probióticos e compostos bioativos emergentes. A Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação Alimentar indica que 27% dos americanos buscaram benefícios para a função imunológica em alimentos e bebidas em 2024, refletindo uma consciência crescente do papel da nutrição no suporte ao sistema imunológico[2]Fonte: O Conselho Internacional de Informação Alimentar, Pesquisa de Alimentação e Saúde IFIC 2024,

ific.org. O movimento de autocuidado vai além da saúde física ao bem-estar mental, criando oportunidades de mercado para alimentos funcionais que visam a redução do estresse, a função cognitiva e a regulação do humor por meio de ingredientes validados, como ácidos graxos ômega-3, ervas adaptogênicas e peptídeos bioativos.

Rápido envelhecimento populacional e carga de doenças relacionadas ao estilo de vida

As mudanças demográficas impulsionam a demanda por alimentos funcionais, à medida que as populações envelhecidas necessitam de nutrição especializada para a manutenção da saúde e o bem-estar geral. De acordo com dados do Banco Mundial, aproximadamente 22% da população da União Europeia tinha 65 anos ou mais em 2023, enquanto a população idosa do Japão (65 anos ou mais) atingiu 30%[3]Fonte: Banco Mundial, População com 65 anos ou mais (% da população total),

data.worldbank.org. Essa demografia em envelhecimento cria demanda significativa por alimentos que abordam preocupações de saúde relacionadas à idade, incluindo manutenção da densidade óssea, melhoria da função cognitiva, melhora da memória e bem-estar cardiovascular abrangente. A prevalência de doenças relacionadas ao estilo de vida, como diabetes tipo 1 e tipo 2, obesidade, hipertensão e condições cardiovasculares, aumenta a adoção de alimentos funcionais em todas as faixas etárias, especialmente para produtos que gerenciam os níveis de açúcar no sangue, regulação do colesterol e inflamação crônica. O impacto financeiro substancial dessas doenças incentiva consumidores individuais e sistemas de saúde a investir em soluções de nutrição preventiva e intervenções dietéticas. Os alimentos funcionais para adultos mais velhos precisam abordar desafios específicos, como percepção sensorial reduzida, sensibilidade diminuída ao paladar, dificuldades de deglutição e interações medicamentosas. Esses requisitos criam oportunidades para o desenvolvimento de produtos especializados. A combinação de populações envelhecidas e urbanização impulsiona a demanda por alimentos funcionais convenientes e densos em nutrientes que apoiam os estilos de vida modernos enquanto atendem às necessidades nutricionais relacionadas à idade.

Inovação em ingredientes e tecnologias de fortificação

Os avanços tecnológicos em extração, estabilização e sistemas de distribuição de ingredientes permitem o desenvolvimento de alimentos funcionais mais eficazes. A tecnologia de fermentação de precisão permite a produção de compostos bioativos, incluindo oligossacarídeos do leite humano (HMOs) e proteínas específicas, que anteriormente eram difíceis ou caros de obter. As técnicas de microencapsulação melhoram a estabilidade e a biodisponibilidade de nutrientes sensíveis, permitindo sua incorporação em vários produtos alimentares sem afetar o sabor ou a vida útil. As aplicações de nanotecnologia aprimoram a absorção de nutrientes e permitem a entrega direcionada a sistemas corporais específicos. Os métodos analíticos avançados facilitam uma melhor caracterização dos compostos bioativos e seus efeitos sobre a saúde, apoiando alegações de saúde e aprovações regulatórias. O desenvolvimento de alternativas vegetais a ingredientes funcionais de origem animal aborda preocupações de sustentabilidade e restrições dietéticas, expandindo a acessibilidade ao mercado. Por exemplo, em dezembro de 2024, Moving Mountains, uma empresa britânica de carnes alternativas, introduziu uma nova linha 'Superalimento' em resposta à demanda dos consumidores por alimentos à base de plantas ricos em nutrientes e funcionais. A linha de produtos sem soja e sem glúten inclui hambúrgueres, salsichas, petiscos crocantes, hambúrgueres crocantes e falafel, incorporando ingredientes como sementes de chia, quinoa, grão-de-bico, ervilhas verdes e cogumelos.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos regulatórios e de rotulagem rigorosos | -0.4% | Global, mais restritivo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Desafios de sabor e textura | -0.3% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ceticismo sobre alegações de saúde | -0.2% | Mercados desenvolvidos com consumidores instruídos | Longo prazo (≥ 4 anos) |

| Alto custo dos produtos funcionais | -0.3% | Mercados sensíveis a preços, economias emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos regulatórios e de rotulagem rigorosos

O complexo ambiente regulatório cria barreiras significativas à entrada no mercado e à inovação de produtos, especialmente para empresas menores sem expertise e recursos regulatórios. O Programa de Alimentos Humanos reestruturado da FDA em 2024 implementa extensos requisitos de conformidade para fabricantes de alimentos funcionais, incluindo protocolos abrangentes de análise de riscos, procedimentos de documentação detalhados e supervisão mais rigorosa das alegações de saúde. As empresas devem desenvolver diferentes formulações e estratégias de rotulagem para vários mercados devido aos desafios de harmonização regulatória, o que aumenta substancialmente os custos de desenvolvimento e prolonga o tempo de colocação no mercado. A necessidade de evidências clínicas extensas para apoiar alegações de saúde representa desafios financeiros significativos, especialmente para novos ingredientes sem perfis de segurança estabelecidos, exigindo múltiplas rodadas de testes e validação. As incertezas regulatórias em torno de tecnologias emergentes, como fermentação de precisão e novos métodos de processamento, atrasam os lançamentos de produtos e as decisões de investimento, impactando tanto os cronogramas de pesquisa e desenvolvimento quanto as estratégias de mercado. As empresas que gerenciam efetivamente os requisitos regulatórios obtêm vantagens competitivas por meio de alegações de saúde cientificamente validadas e maior confiança do consumidor, levando a oportunidades de consolidação de mercado para empresas com recursos suficientes e estruturas de conformidade estabelecidas.

Alto custo dos produtos funcionais

Os preços elevados dos alimentos funcionais limitam a penetração no mercado em segmentos de consumidores sensíveis a preços e em mercados emergentes, restringindo o potencial geral de crescimento do mercado. Os custos de fabricação superam os das alternativas convencionais devido aos processos especializados de extração, requisitos rigorosos de controle de qualidade, tecnologias avançadas de processamento e menores volumes de produção. As empresas devem estabelecer preços de varejo mais elevados para recuperar investimentos substanciais em pesquisa e desenvolvimento, incluindo validação de alegações de saúde, ensaios clínicos, avaliações de segurança, estudos de biodisponibilidade e aprovações regulatórias. As complexas cadeias de abastecimento de ingredientes funcionais especializados aumentam os custos de aquisição e os riscos de inventário, especialmente para empresas dependentes de fornecedores de fonte única, ingredientes com disponibilidade limitada ou aqueles que requerem condições específicas de armazenamento. Em mercados afluentes, a disposição dos consumidores de pagar mais por benefícios comprovados à saúde apoia estratégias de preços baseadas em valor, impulsionadas por decisões voltadas para a saúde, tendências de saúde preventiva e maior conscientização sobre doenças relacionadas à nutrição. Essa estrutura de preços resulta em um mercado segmentado onde os alimentos funcionais premium têm sucesso nas regiões desenvolvidas, mas enfrentam barreiras de adoção em mercados sensíveis a custos, criando taxas de crescimento variadas em diferentes regiões geográficas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alimentos para Bebês Lidera Enquanto Alternativas Lácteas Aceleram

Os alimentos para bebês detinham 28,18% da participação de mercado em 2025, impulsionados por pais que buscam produtos com benefícios comprovados de imunidade e cognitivos em formatos tradicionais de colher. Os fabricantes posicionam produtos premium em canais farmacêuticos e colaboram com pediatras que defendem a adoção precoce de pré e pós-bióticos, garantindo compras domésticas consistentes ao longo do período de dois anos de infância. A categoria se beneficia do aumento do consumo da classe média nas regiões da Ásia-Pacífico, onde os consumidores urbanos aceitam preços premium para produtos que atendem a padrões internacionais de qualidade. Os produtos alternativos lácteos alcançaram um CAGR de 4,18%, expandindo-se nos segmentos refrigerado e ambiente devido ao aumento da conscientização sobre intolerância à lactose e preferências por produtos à base de plantas. As bebidas de aveia e amêndoa ganharam presença no mercado. Essas tendências demonstram como as empresas estabelecidas e os novos entrantes expandem o mercado de alimentos funcionais em seus respectivos segmentos. O segmento de alternativas lácteas se beneficia de mensagens ambientais, atraindo consumidores flexitarianos que conectam os benefícios à saúde ao impacto ambiental.

Os fabricantes de confeitaria incorporam fibras prebióticas em coberturas de chocolate, combinando com sucesso o prazer com a funcionalidade. As barras de snack mantêm a relevância no mercado incorporando isolados proteicos com carboidratos complexos, direcionando-se a atletas recreativos e profissionais que usam barras como substitutos de refeições. O segmento de cereais matinais mantém sua importância por meio de inovação contínua em produtos integrais e fortificados. Em janeiro de 2023, a Kellogg introduziu os Pure Organic Crackers com Queijo e Vegetais, fornecendo 10% do valor diário de vitamina D por meio da fortificação com pó de cogumelo. Esses segmentos ilustram o ritmo variado de desenvolvimento no setor de alimentos funcionais, com inovação rápida ocorrendo em áreas com restrições regulatórias mínimas e altas expectativas de sabor dos consumidores.

Por Categoria: Dominância Convencional Desafiada pelo Crescimento Orgânico

As linhas convencionais detinham 81,90% do mercado em 2025, apoiadas por redes de distribuição estabelecidas, preços competitivos e disponibilidade consistente no varejo. A produção em grande volume permite aos fabricantes gerenciar os custos de fortificação de forma eficaz, permitindo que as marcas convencionais mantenham diferenças de preço moderadas entre produtos funcionais e padrão. Os varejistas europeus de marcas próprias introduzem produtos funcionais sob suas próprias marcas, fornecendo opções acessíveis para consumidores com orçamento limitado.

O segmento orgânico demonstra crescimento robusto a um CAGR de 6,77%, ganhando força entre os consumidores que associam práticas de agricultura orgânica a benefícios aprimorados à saúde. A defesa dos consumidores por meio das redes sociais, com foco particularmente na transparência dos ingredientes e na rastreabilidade da cadeia de abastecimento, contribui para o crescimento do segmento orgânico. Os fabricantes orgânicos enfatizam métodos de produção em pequena escala e práticas agrícolas sustentáveis, muitas vezes apresentando perfis de agricultores nas embalagens para demonstrar a transparência da cadeia de abastecimento. Certificações de terceiros, incluindo o selo USDA Orgânico e os logotipos da Folha da UE, facilitam a confiança do consumidor, enquanto as ferramentas digitais fornecem acesso a dados de cultivo em tempo real. O segmento mantém seu preço premium por meio de propostas de valor combinadas de benefícios à saúde e responsabilidade ambiental. Os fabricantes convencionais respondem implementando práticas agrícolas sustentáveis e compartilhando resultados de testes de pesticidas. Essa dinâmica de mercado impulsiona a inovação em ambos os segmentos, mantendo o interesse dos consumidores no mercado de alimentos funcionais.

Por Canal de Distribuição: Transformação Digital Acelera a Evolução do Varejo

Supermercados e hipermercados dominam com uma participação de 57,74% do mercado em 2025. Esses varejistas implementam estratégias sofisticadas de posicionamento de produtos por meio de posicionamento estratégico de corredores, permitindo que os consumidores façam comparações diretas entre alimentos funcionais e produtos convencionais. Eles fortalecem o envolvimento do consumidor por meio de abrangentes eventos de degustação nas lojas liderados por profissionais de nutrição e promoções de programas de fidelidade direcionadas que oferecem descontos personalizados. Sistemas avançados de análise de varejo, incluindo tecnologia de digitalização de prateleiras e rastreamento do comportamento do consumidor, informam decisões detalhadas de posicionamento de produtos para maximizar o desempenho de vendas e as taxas de conversão dos consumidores.

As lojas de varejo on-line demonstram impulso significativo com um CAGR de 5,86%. Seu sucesso deriva de sofisticados sistemas personalizados de filtragem de produtos que combinam precisamente os consumidores com produtos com base em requisitos específicos de saúde, preferências dietéticas e metas nutricionais. As marcas diretas ao consumidor neste canal reduzem efetivamente os custos de distribuição e aproveitam a análise abrangente de dados do consumidor para otimizar as ofertas de produtos e as configurações de pacotes. O mercado abrange vários canais de distribuição especializados: os varejistas especializados em saúde e bem-estar mantêm padrões rigorosos de curadoria de produtos e processos de verificação de fornecedores, as lojas de conveniência posicionam estrategicamente opções de dose única para consumo imediato próximo a instalações de fitness, e os modelos de varejo híbridos integram sistemas de pedidos digitais sem interrupções com locais convenientes de retirada física. Esses diversos canais de varejo exigem que os fabricantes desenvolvam sistemas de distribuição sofisticados que mantenham consistentemente a qualidade do produto e o controle de temperatura em múltiplos ambientes de varejo.

Análise Geográfica

A Ásia-Pacífico detinha 50,12% do mercado de alimentos funcionais em 2025, impulsionada pelo aumento das rendas disponíveis, urbanização e aceitação cultural dos princípios de alimento como medicina. A lista de 107 Substâncias Alimentares Medicinais da China fornece clareza regulatória para botânicos tradicionais, permitindo pesquisa e desenvolvimento domésticos enquanto facilita parcerias multinacionais. O sistema de Alimentos com Alegações de Saúde do Japão garante a confiança do consumidor por meio da supervisão regulatória, ao mesmo tempo em que fornece acesso mais rápido ao mercado em comparação com as regulamentações da UE. As regulamentações FSSAI de 2025 da Índia fortaleceram a supervisão de produtos de alto risco enquanto apoiavam nutracêuticos que melhoram a imunidade, atraindo fabricantes internacionais de ingredientes. As iniciativas de educação nutricional dos governos regionais promovem alimentos básicos fortificados, expandindo a base de consumidores de alimentos funcionais.

A América do Sul apresenta a maior taxa de crescimento de 4,76% de CAGR até 2031, apoiada pela expansão da indústria de processamento de alimentos do Brasil. As regulamentações de suplementos de setembro de 2024 da ANVISA simplificaram as aprovações de alegações, permitindo que as empresas domésticas aumentem os investimentos em pesquisa. As regulamentações de pesquisa clínica do Brasil reduziram os tempos de aprovação de ensaios de 12 para 6 meses, incentivando estudos sobre ingredientes bioativos locais, como complexos de vitamina C de acerola. Os países adjacentes adotam estruturas regulatórias semelhantes, criando uma rede regional de inovação que fortalece o mercado de alimentos funcionais.

A América do Norte mantém seu segmento de consumidores premium e influencia as regulamentações globais por meio da atualização da definição de "saudável" da FDA em 2024, que inclui alimentos ricos em nutrientes como salmão e abacates na categoria funcional. Os requisitos aprimorados de rotulagem reduzem os riscos legais e atraem investimentos em proteínas produzidas por fermentação de precisão. A Europa combina requisitos rigorosos da EFSA com forte demanda do mercado, enquanto os varejistas usam rotulagem nutricional de semáforo para orientar as escolhas dos consumidores. O Oriente Médio e a África mostram desenvolvimento inicial do mercado. Essas variações regionais na maturidade do mercado e nas preferências dos consumidores exigem que as empresas adaptem suas estratégias para uma expansão de mercado bem-sucedida.

Cenário Competitivo

O mercado de alimentos funcionais permanece fragmentado, com os principais players incluindo Danone SA, PepsiCo Inc., Nestle S.A. e The Kellogg Company, entre outros. As empresas estão investindo fortemente em pesquisa e desenvolvimento para criar novos produtos de alimentos funcionais e ofertas fortificadas que atendam às necessidades de saúde dos consumidores em evolução. As grandes empresas estão adquirindo ativamente marcas emergentes em segmentos de alto crescimento, como demonstrado pela aquisição de USD 1,95 bilhão da PepsiCo da empresa de bebidas prebióticas Poppi em março de 2025. Essas aquisições indicam que o valor da marca, a validação científica e a fidelidade do consumidor superam as capacidades de fabricação na determinação dos alvos de aquisição.

A tecnologia emergiu como um diferenciador fundamental no mercado. As empresas estão implementando sistemas de IA para analisar combinações de ingredientes e prever perfis de sabor, reduzindo os cronogramas de desenvolvimento de produtos. Os processos avançados de fermentação permitem a produção de compostos como lactoferrina e análogos de GLP-1, expandindo a gama de benefícios à saúde anteriormente limitados a produtos farmacêuticos. Em junho de 2025, empresas como a Lembas introduziram potenciadores naturais de GLP-1. As empresas digitais utilizam modelos de assinatura, análise de dados e engajamento do consumidor para construir marcas fortes sem presença física no varejo tradicional.

Embora as barreiras iniciais ao desenvolvimento de produtos permaneçam baixas, as operações em escala requerem investimentos significativos em estudos clínicos, infraestrutura de distribuição e conformidade regulatória. As empresas estão formando parcerias entre fabricantes de ingredientes e marcas de consumo para compartilhar dados de pesquisa e reduzir custos. As empresas estabelecidas mantêm posições de mercado investindo em marcas emergentes por meio de participações minoritárias, minimizando os riscos de integração enquanto mantêm o acesso ao mercado. Essa estrutura cria um ambiente de mercado que equilibra inovação com consolidação, mantendo a acessibilidade ao mercado enquanto apoia o crescimento.

Líderes do Setor de Alimentos Funcionais

Danone SA

PepsiCo Inc.

Nestlé S.A.

Post Holdings Inc

The Kellog Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Em uma colaboração estratégica com a Hershey's, a One Brands revelou uma nova barra de proteína. Essa barra inovadora combina a abordagem centrada em proteínas da One Brands com o sabor amado do chocolate ao leite da Hershey's. Denominada One x Hershey's Double Chocolate protein bar, ela apresenta 18g de proteína e apenas 1g de açúcar por porção. Infundida com cacau e gotas de chocolate genuínos da Hershey's, a barra é comercializada como o lanche ideal para aqueles que desejam opções ricas em proteínas sem comprometer os sabores doces familiares.

- Maio de 2025: A Little Spoon lançou Babyblends+, uma nova linha de seis saquinhos prensados a frio orgânicos certificados USDA. Cada sachê é meticulosamente elaborado com ingredientes selecionados destinados a fortalecer a saúde intestinal, o desenvolvimento cerebral e a função imunológica. As misturas nutritivas apresentam ingredientes como abóbora manteiga, couve-flor, abacate e espinafre, enriquecidos com DHA, colina, ômega-3, vitamina C e zinco.

- Abril de 2025: A Parag Milk Foods, um player de destaque no setor de FMCG lácteo da Índia, expandiu seu portfólio com uma gama de produtos ricos em proteínas e densos em nutrientes. Essas ofertas abrangem suas renomadas marcas — Gowardhan, Go, Pride of Cows e Avvatar — ressaltando o compromisso da empresa com a inovação e a nutrição láctea premium.

- Setembro de 2024: O Hain Celestial Group, sediado em Hoboken, N.J., lançou dois novos produtos lácteos no início do outono. A empresa introduziu o Greek Gods Honey Yogurt e o Earth's Best Organic Immune Support Yogurt Smoothie. Este último, elaborado com abacaxi orgânico, laranja e banana, destaca-se como uma rica fonte de vitaminas C e D, promovendo a saúde imunológica em crianças pequenas.

Escopo do Relatório Global do Mercado de Alimentos Funcionais

Os alimentos funcionais podem ser considerados alimentos integrais, fortificados, enriquecidos ou aprimorados que proporcionam benefícios à saúde além do fornecimento de nutrientes essenciais (por exemplo, vitaminas e minerais) quando consumidos em níveis eficazes como parte de uma dieta variada regularmente.

O mercado de alimentos funcionais é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em produtos de panificação, cereais matinais, barras de snack/funcionais, produtos lácteos, alimentos para bebês e outros tipos de produtos. O mercado de barras de snack/funcionais foi ainda subdividido em barras esportivas, barras energéticas e barras proteicas. Da mesma forma, os produtos lácteos foram ainda subdivididos em iogurte e outros produtos lácteos funcionais. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, varejistas especializados, lojas de conveniência/mercearias, lojas de varejo on-line e outros canais de distribuição. Com base na geografia, o relatório oferece uma análise detalhada das regiões, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Alimentos para Bebês |

| Produtos de Confeitaria |

| Cereais Matinais |

| Bebidas |

| Produtos Lácteos |

| Produtos Alternativos Lácteos |

| Barras de Snack |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Varejistas Especializados em Saúde e Bem-Estar |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo On-line |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Alimentos para Bebês | |

| Produtos de Confeitaria | ||

| Cereais Matinais | ||

| Bebidas | ||

| Produtos Lácteos | ||

| Produtos Alternativos Lácteos | ||

| Barras de Snack | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Varejistas Especializados em Saúde e Bem-Estar | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo On-line | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de alimentos funcionais?

O tamanho do mercado de alimentos funcionais está em USD 188,69 bilhões em 2026 e está projetado para atingir USD 216,31 bilhões até 2031 a um CAGR de 2,77%.

Qual segmento de produto lidera o mercado de alimentos funcionais?

Os Alimentos para Bebês são o maior segmento, detendo 28,18% da participação do mercado de alimentos funcionais em 2025.

Qual canal de distribuição está crescendo mais rapidamente para alimentos funcionais?

As Lojas de Varejo On-line registram o maior crescimento com um CAGR de 5,86% até 2031, impulsionadas pela conveniência e recomendações personalizadas.

Qual região apresenta o crescimento mais rápido nas vendas de alimentos funcionais?

A América do Sul registra a expansão mais rápida com um CAGR de 4,76%, liderada pelas reformas regulatórias favoráveis do Brasil e pela forte capacidade de processamento de alimentos.

Página atualizada pela última vez em: