Tamanho e Participação do Mercado de Alimentos Veganos Embalados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

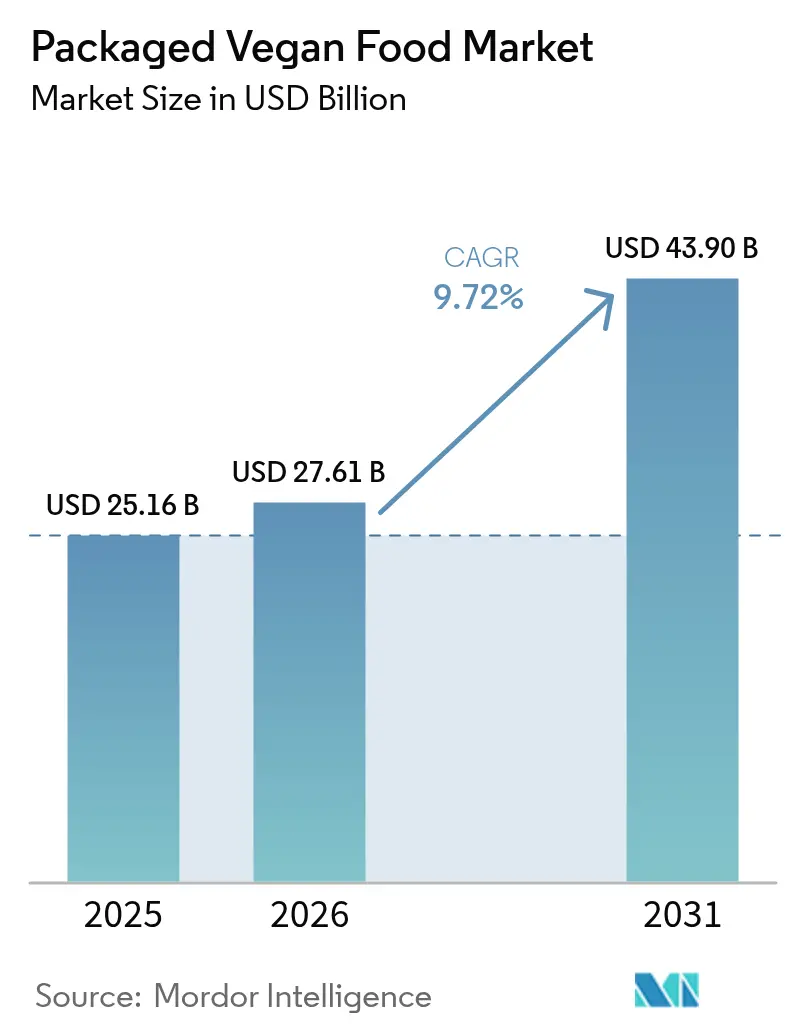

| Tamanho do Mercado (2026) | 27.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Veganos Embalados por Mordor Intelligence

O tamanho do mercado de alimentos veganos embalados foi avaliado em USD 25,16 bilhões em 2025 e estima-se que cresça de USD 27,61 bilhões em 2026 para atingir USD 43,9 bilhões até 2031, a uma CAGR de 9,72% durante o período de previsão (2026-2031). O crescente interesse dos consumidores em padrões alimentares centrados em plantas, as diretrizes federais que valorizam a soja e outras proteínas vegetais fortificadas, e os avanços na fermentação de precisão estão transformando os alimentos veganos de um nicho em uma presença consolidada nas prateleiras dos supermercados convencionais. Em 2024, as alternativas a laticínios lideraram as vendas em valor, mas os mais recentes análogos de carne e as refeições veganas prontas para aquecer agora correspondem às proteínas animais em textura e profundidade de umami, abrindo amplo apelo para os lares. A má absorção de lactose afeta quase sete em cada dez pessoas no mundo, conferindo à categoria um patamar estrutural de demanda. Além disso, os consumidores norte-americanos continuam sendo os maiores gastadores, mas a Ásia-Pacífico está crescendo mais rapidamente à medida que a urbanização, a penetração do comércio eletrônico e a conscientização nutricional convergem para impulsionar opções convenientes de base vegetal. As SKUs convencionais ainda dominam os volumes; no entanto, os produtos com certificação orgânica, indicadores de rótulo limpo e fortificação funcional de nutrientes estão conquistando gastos incrementais e maior visibilidade nas prateleiras dos varejistas.

Principais Conclusões do Relatório

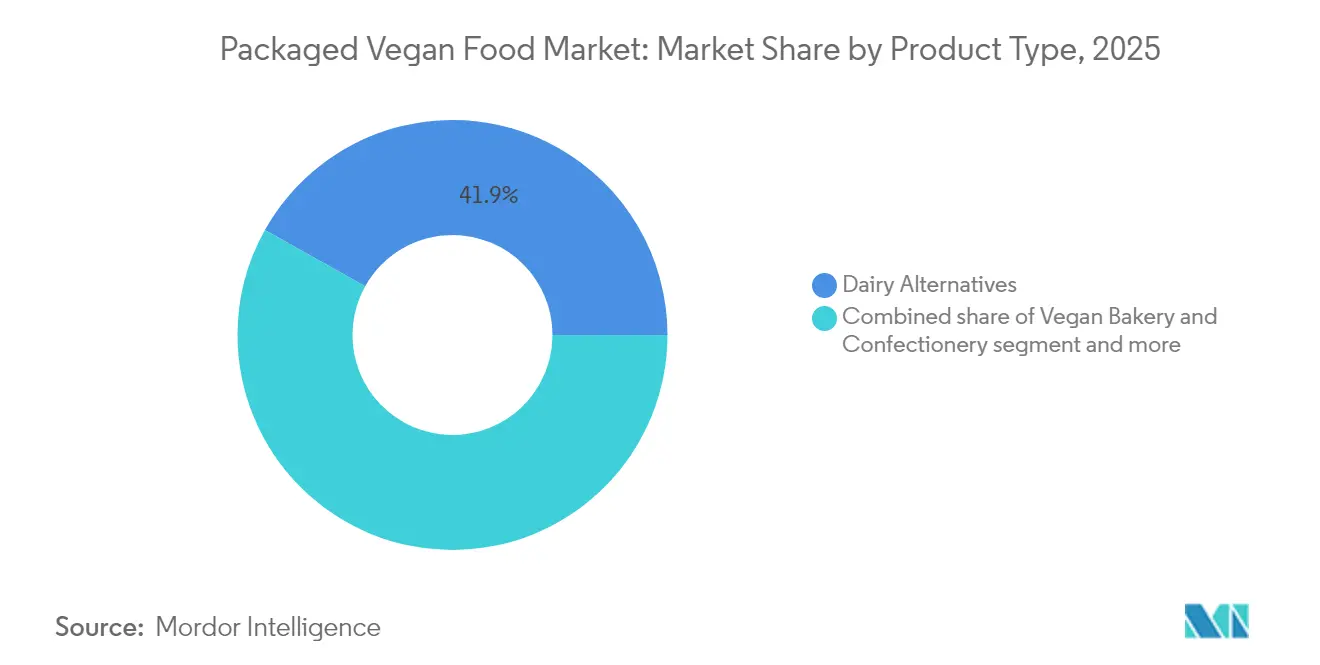

- Por tipo de produto, as alternativas a laticínios capturaram 41,88% da participação de receita em 2025; prevê-se que as alternativas à carne e as refeições veganas embaladas se expandam a uma CAGR de 10,33% até 2031.

- Por natureza, os itens convencionais detinham 82,54% das vendas em 2025, enquanto as variantes orgânicas devem crescer a uma CAGR de 11,08% até 2031.

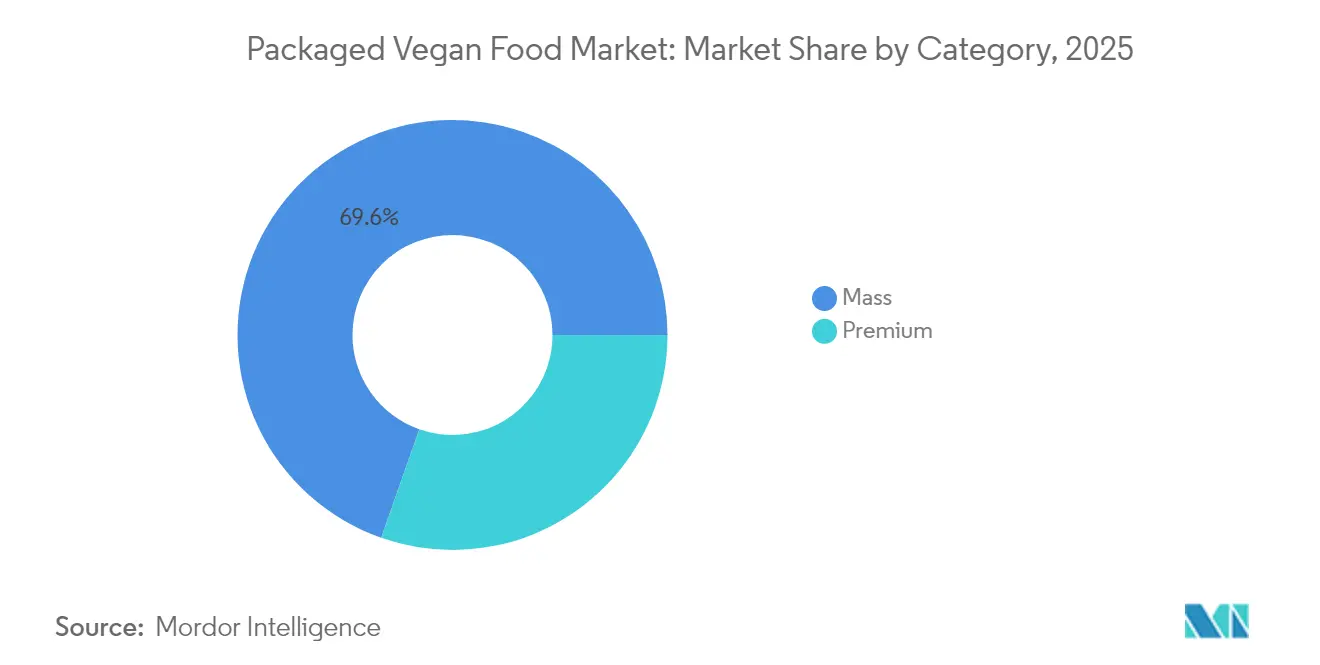

- Por categoria, as ofertas de mercado de massa representavam 69,62% das receitas de 2025, enquanto as SKUs premium estão preparadas para crescer a uma CAGR de 10,88% entre 2026 e 2031.

- Por canal de distribuição, supermercados e hipermercados lideraram com uma participação de 39,85% em 2025; espera-se que as lojas de varejo on-line registrem a CAGR mais rápida, de 10,05%, no mesmo período.

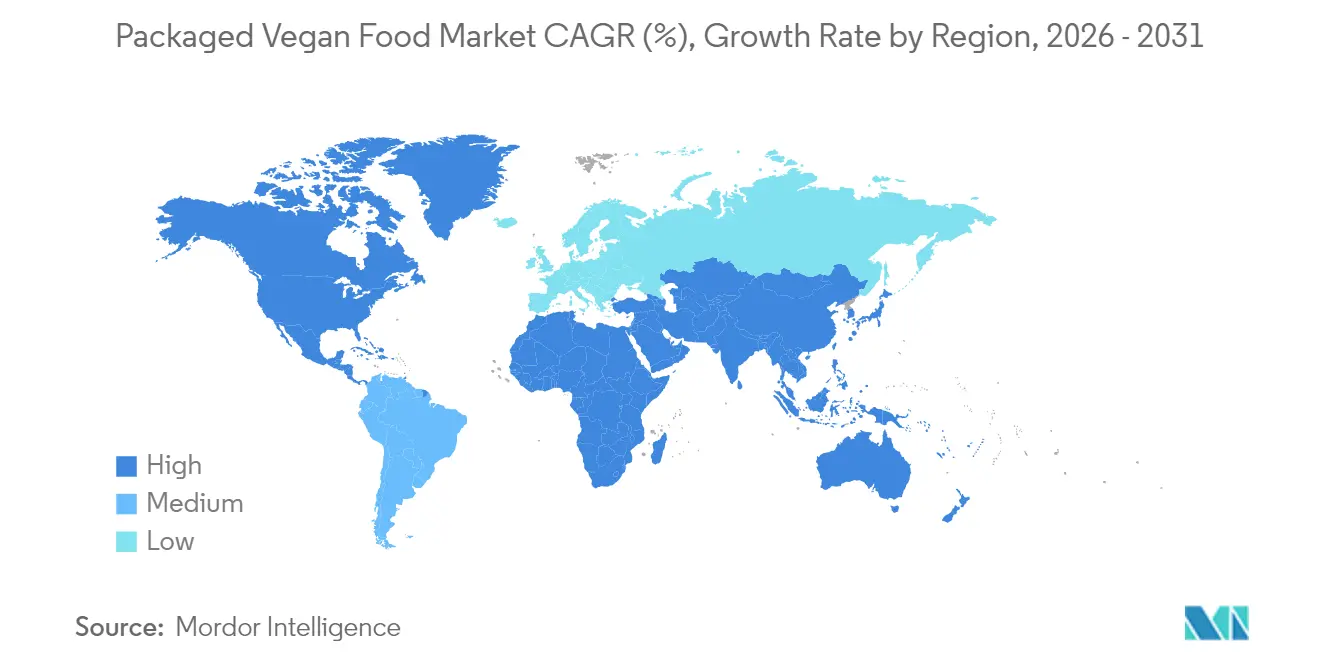

- Por geografia, a América do Norte contribuiu com 35,21% do volume de negócios de 2025, mas a Ásia-Pacífico deve registrar a CAGR mais forte, de 9,76%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Veganos Embalados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente conscientização sobre saúde promove os alimentos veganos | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente incidência de intolerância à lactose e alergias alimentares | +1.8% | Global, maior na Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Populações veganas e flexitarianas em expansão buscam opções embaladas convenientes | +1.6% | Europa e América do Norte como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovações em produtos melhoram o sabor, a textura e a nutrição para imitar alimentos tradicionais | +1.9% | Global, liderado pelos centros de pesquisa e desenvolvimento da América do Norte e Europa | Curto prazo (≤2 anos) |

| Campanhas de marketing destacam os benefícios para a saúde, éticos e ecológicos | +0.9% | Global, com foco no segmento premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Preocupações éticas com o bem-estar animal impulsionam a demanda por alternativas livres de crueldade | +1.3% | Europa e América do Norte, emergindo nos centros urbanos da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A crescente conscientização sobre saúde promove os alimentos veganos

O crescente foco na saúde e no bem-estar está impulsionando a demanda por alimentos veganos, atribuída a benefícios como redução dos níveis de colesterol e melhora da digestão. Essa tendência está alinhada com o crescimento das populações veganas e flexitarianas que buscam opções embaladas convenientes. As inovações no desenvolvimento de produtos estão melhorando o sabor, a textura e o perfil nutricional dos alimentos veganos para reproduzir de perto os produtos tradicionais, ao mesmo tempo em que atendem aos objetivos de saúde. Um relatório do Good Food Institute Europe (GFI Europe) destaca que, até 2025, 51% dos adultos no Reino Unido e na Alemanha planejam ajustar suas dietas aumentando o consumo de alimentos de base vegetal ou reduzindo a ingestão de carne animal e laticínios, com aproximadamente 20% pretendendo fazer ambos [1]Fonte: Good Food Institute Europe (GFI Europe), "Pesquisa: Quatro em 10 adultos alemães e britânicos planejam comer mais alimentos de base vegetal", gfieurope.org . Essa mudança está impulsionando a demanda por alternativas como o leite de aveia da Oatly, conhecida por suas propriedades de redução do colesterol. Campanhas de marketing que enfatizam os benefícios para a saúde, as preocupações éticas com o bem-estar animal e a sustentabilidade ambiental estão influenciando ainda mais as escolhas dos consumidores. Os produtos de base vegetal, que contribuem para uma pegada de carbono reduzida, estão ganhando espaço, particularmente por meio de plataformas de varejo on-line que oferecem acesso a opções inovadoras, como as alternativas de queijo da Daiya, que apoiam a digestão sem laticínios. O apoio regulatório à agricultura sustentável e iniciativas como o abastecimento ético também estão fortalecendo a produção e o apelo desses produtos com foco em saúde, atendendo a consumidores conscientes que priorizam o bem-estar por meio de salgadinhos veganos embalados.

Crescente incidência de intolerância à lactose e alergias alimentares

A crescente prevalência de intolerância à lactose e alergias alimentares está impulsionando a demanda por alternativas a laticínios, contribuindo para o crescimento do mercado de alimentos veganos embalados. A má absorção de lactose afeta uma parcela significativa da população global, particularmente no Leste Asiático e nos Estados Unidos, onde muitos consumidores enfrentam desafios digestivos que limitam o consumo de laticínios tradicionais. Isso aumentou a demanda por substitutos lácteos de base vegetal, como o leite de aveia da Alt Co, que oferece uma opção sem lactose com benefícios nutricionais comparáveis. Além disso, a crescente incidência de alergias alimentares, incluindo alergias ao leite e à soja, aumentou a necessidade de produtos conscientes em relação a alérgenos. Mudanças regulatórias, como a regra da FDA de 2023 que exige a rotulagem do gergelim, levaram a esforços de reformulação em alimentos embalados, como produtos veganos de panificação e confeitaria, reduzindo ingredientes alergênicos e melhorando a acessibilidade para consumidores sensíveis [2]Fonte: Food and Drug Administration (FDA), "O Ato FASTER: O gergelim é o nono principal alérgeno alimentar", fda.gov. Essas tendências impulsionadas pela saúde são particularmente evidentes nos mercados da Ásia-Pacífico, como China e Índia, onde o alto consumo tradicional de laticínios contrasta com predisposições genéticas, acelerando assim a adoção de alternativas de base vegetal. Marcas como a Kate Farms estão capitalizando essa oportunidade aproveitando certificações livres de alérgenos para atrair uma base de consumidores mais ampla. Combinados com os avanços na inovação de produtos e nas iniciativas de sustentabilidade, esses fatores estão coletivamente impulsionando o mercado de alimentos veganos embalados ao atender às diversas necessidades dietéticas e de saúde em todo o mundo.

Populações veganas e flexitarianas em expansão buscam opções embaladas convenientes

A crescente adoção de dietas veganas e flexitarianas está impulsionando a demanda por opções embaladas convenientes, apoiada pela crescente conscientização sobre saúde que enfatiza os benefícios dos alimentos veganos, como redução do colesterol e melhora da digestão. Os consumidores estão se concentrando em inovações de produtos que melhoram o sabor, a textura e a nutrição para reproduzir alimentos tradicionais para consumo diário. Dados do Good Food Institute Europe (GFI Europe) indicam que 37% dos lares alemães compraram leite de base vegetal e 32% compraram carne de base vegetal pelo menos uma vez em 2024, destacando a mudança em direção a produtos acessíveis como os hambúrgueres prontos para cozinhar da Beyond Meat, que atendem a estilos de vida agitados ao mesmo tempo em que cumprem os objetivos de saúde [3]Fonte: Good Food Institute Europe (GFI Europe), "Vendas no Varejo de Alimentos de Base Vegetal em Seis Países Europeus, de 2022 a 2024", gfieurope.org . As preocupações éticas com o bem-estar animal e a sustentabilidade ambiental também estão influenciando as decisões de compra, uma vez que as opções de base vegetal estão associadas a pegadas de carbono menores. A expansão do varejo on-line melhorou ainda mais o acesso a esses produtos, complementada por campanhas de marketing que enfatizam seus diversos benefícios. O apoio regulatório à agricultura sustentável está fomentando a produção adaptada às preferências flexitarianas, enquanto as iniciativas de sustentabilidade, como o abastecimento ético, atraem esse segmento demográfico. Esses desenvolvimentos estão alinhados com a criação de alternativas veganas palatáveis, tornando a transição para refeições veganas embaladas perfeita para lares conscientes da saúde que buscam opções alimentares convenientes e sustentáveis.

Inovações em produtos melhoram o sabor, a textura e a nutrição para imitar alimentos tradicionais

As inovações no desenvolvimento de produtos, particularmente aquelas que melhoram o sabor, a textura e a nutrição, estão impulsionando a demanda no mercado de alimentos veganos embalados. As empresas estão se concentrando em reduzir a lacuna sensorial entre as alternativas de base vegetal e os produtos tradicionais de origem animal. Os avanços na engenharia de ingredientes, incluindo proteínas vegetais misturadas com precisão, emulsificação aprimorada e moduladores de sabor naturais, permitem que os produtos veganos repliquem a cremosidade dos laticínios, a textura da carne e a riqueza dos produtos de confeitaria, atraindo consumidores que valorizam a familiaridade. Esses avanços também abordam a equivalência nutricional, com formulações fortificadas que correspondem ou superam o teor de proteínas, cálcio e micronutrientes dos alimentos convencionais, apoiando a adoção por parte de consumidores conscientes da saúde. Marcas como a Miyoko's Creamery utilizam técnicas baseadas em fermentação para recriar texturas de queijo artesanal, combinando artesanato com inovação científica para aumentar o apelo sensorial. Da mesma forma, a Impossible Foods emprega química de sabor baseada em heme para replicar a suculência semelhante à da carne, atraindo efetivamente consumidores flexitarianos. Esses desenvolvimentos criam um ciclo de reforço: a melhor qualidade sensorial impulsiona os testes dos consumidores, uma aceitação mais ampla expande a categoria e o crescimento do mercado incentiva novos avanços tecnológicos. Como resultado, o mercado está transitando de atender consumidores veganos de nicho para atrair um público mais amplo que busca alternativas de base vegetal indulgentes, nutritivas e familiares sem comprometer o sabor ou a textura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A flutuação nos preços das matérias-primas aumenta os custos de produção | -1.4% | Global, com pressão aguda na Ásia-Pacífico e América do Sul | Curto prazo (≤2 anos) |

| Desafios de sabor e textura persistem, afastando alguns consumidores da mudança | -0.9% | Global, mais pronunciado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preços mais elevados em comparação com alimentos convencionais limitam o apelo mais amplo | -0.7% | Global, com lacunas de acessibilidade mais amplas nos mercados emergentes | Longo prazo (≥4 anos) |

| Regulamentações rigorosas de segurança alimentar e rotulagem aumentam os custos de conformidade | -0.5% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A flutuação nos preços das matérias-primas aumenta os custos de produção

A flutuação nos preços das matérias-primas representa um desafio significativo para o setor de alimentos veganos embalados. Os principais insumos de base vegetal, como isolado de proteína de ervilha, concentrado de proteína de soja e bases de aveia, são fortemente influenciados pelos ciclos de commodities agrícolas, que são propensos a variações acentuadas causadas por fatores como escassez induzida por seca e correções impulsionadas por excedentes. Essas mudanças imprevisíveis de custo perturbam o planejamento da produção e comprometem a estabilidade de preços, particularmente para marcas menores ou emergentes que carecem de integração vertical, estratégias de abastecimento diversificadas ou contratos de compras de longo prazo para gerenciar a volatilidade. O aumento dos custos de matérias-primas comprime as margens brutas, limitando a capacidade dos fabricantes de investir em marca, inovação e desenvolvimento de novos produtos, fatores críticos para manter a competitividade neste mercado dinâmico. Empresas maiores com portfólios diversificados podem absorver essas flutuações com mais eficácia, mas os players de nicho frequentemente respondem reformulando produtos ou reduzindo volumes, o que pode impactar a qualidade sensorial e a retenção de clientes. Por exemplo, marcas como a Nutpods, que dependem fortemente de bases de amêndoa e coco, enfrentam dificuldades em manter a consistência e devem gerenciar cuidadosamente os estoques para evitar repassar aumentos repentinos de custos aos consumidores. Essa volatilidade também pressiona fornecedores, processadores e varejistas a equilibrar a lucratividade com as expectativas dos consumidores por produtos de base vegetal acessíveis. A instabilidade persistente nos custos dos ingredientes derivados de culturas agrícolas prejudica a previsibilidade operacional, as economias de escala e a inovação, restringindo coletivamente o potencial de crescimento do mercado.

Preços mais elevados em comparação com alimentos convencionais limitam o apelo mais amplo

O preço premium continua a dificultar a adoção de alimentos veganos embalados, pois os consumidores frequentemente percebem as alternativas de base vegetal como produtos de alto padrão em vez de itens do dia a dia. Os custos elevados decorrem de insumos caros, processamento especializado e escalas de produção menores, dificultando a competição desses produtos com itens tradicionais de laticínios, carne ou panificação em termos de preço. Essa lacuna de acessibilidade afeta particularmente os lares sensíveis ao preço, que podem estar dispostos a experimentar opções veganas, mas têm menor probabilidade de fazer compras consistentes. As marcas enfrentam o desafio de equilibrar formulações premium com acessibilidade, mas compromissos frequentes entre custo e qualidade arriscam comprometer o desempenho do produto e a confiança do consumidor. A concorrência no varejo agrava o problema, pois os compradores frequentemente comparam os produtos veganos diretamente com alternativas convencionais de preço mais baixo na mesma prateleira. Por exemplo, a Califia Farms, conhecida por suas bebidas à base de amêndoa e aveia, demonstra como o preço premium pode melhorar a percepção da marca, mas limitar a penetração em mercados orientados para o valor, onde os consumidores hesitam em mudar. Essa barreira de preços também reduz as taxas de compra repetida, impedindo as economias de escala necessárias para reduzir os custos. Com o tempo, isso cria um ciclo em que os preços altos restringem o volume de vendas, o volume limitado reduz a eficiência e a ineficiência sustenta os preços elevados — estreitando, em última análise, a base de consumidores apesar do crescente interesse em dietas de base vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: As Alternativas à Carne Superam o Crescimento dos Laticínios

Espera-se que as alternativas à carne e as refeições veganas embaladas experimentem o maior crescimento entre os tipos de produtos, com uma CAGR de 10,33% de 2026 a 2031. Os avanços tecnológicos, incluindo a fermentação de precisão e a extrusão de alta umidade, melhoraram significativamente as texturas fibrosas desses produtos, permitindo que repliquem cortes de músculo inteiro em vez de apenas análogos de carne moída. A aprovação pela FDA em 2024 do status GRAS para a leghemoglobina de soja e proteínas derivadas de micoproteína reduziu ainda mais as barreiras regulatórias, melhorando a capacidade dos análogos de carne de próxima geração de replicar o conteúdo de ferro heme e o perfil de sabor de umami da carne animal. Empresas como a Beyond Meat estão aproveitando essas inovações para atrair consumidores flexitarianos, oferecendo produtos que imitam de perto a carne tradicional. No entanto, os desafios relacionados à experiência sensorial e às compras repetidas permanecem, apresentando oportunidades de crescimento no fomento ao consumo habitual.

As alternativas a laticínios detinham uma participação de mercado significativa de 41,88% em 2025, apoiadas por produtos como leite de aveia, leite de amêndoa e iogurte de coco, que alcançaram quase paridade com os equivalentes lácteos em aplicações como café e cereais matinais. Redes de distribuição estabelecidas e forte familiaridade do consumidor, como visto com produtos como o leite de aveia da Oatly, oferecem uma vantagem competitiva. Enquanto isso, os produtos veganos de panificação e confeitaria enfrentam desafios de reformulação devido à regra de rotulagem de alérgenos de gergelim da FDA de 2024, exigindo substituições de ingredientes. A categoria "outros", incluindo salgadinhos, creme vegetal não lácteo e condimentos de base vegetal, está ganhando impulso à medida que as marcas se expandem para segmentos adjacentes, destacando oportunidades de crescimento em categorias de nicho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Natureza: A Certificação Orgânica Comanda o Crescimento Premium

Espera-se que os alimentos veganos embalados com certificação orgânica cresçam a uma CAGR de 11,08% de 2026 a 2031, superando os produtos convencionais, que representaram 82,54% da participação de mercado em 2025. Certificações como o Programa Orgânico Nacional do USDA e o Regulamento Orgânico da UE (CE) 2018/848 apoiam o preço premium ao garantir insumos não transgênicos, a ausência de pesticidas sintéticos e a conformidade com padrões rigorosos de verificação por terceiros. Embora esses requisitos aumentem os custos de produção, eles permitem que as marcas cobrem preços de varejo 20-30% mais altos, atraindo consumidores conscientes da saúde dispostos a investir em qualidade e sustentabilidade. Esse crescimento é impulsionado pela crescente conscientização sobre saúde e preocupações ambientais, pois os produtos orgânicos atraem consumidores focados em bem-estar e valores ecológicos. Por exemplo, The Hain Celestial Group utiliza certificações orgânicas para melhorar a credibilidade da marca e justificar o preço premium para suas linhas de produtos veganos em mercados competitivos.

Os alimentos veganos embalados convencionais continuam a dominar o mercado devido à sua acessibilidade e extensas redes de distribuição no varejo, garantindo ampla disponibilidade e incentivando os testes dos consumidores. No entanto, o crescimento neste segmento é mais lento em comparação com as ofertas orgânicas, à medida que os produtos premium e orgânicos capturam uma parcela maior dos gastos incrementais dos consumidores, particularmente em mercados afluentes e de nicho. Essa tendência é apoiada pelo crescimento das populações veganas e flexitarianas que buscam qualidade e conveniência, impulsionando a inovação em produtos que combinam ingredientes orgânicos com sabor e textura melhorados. As iniciativas de sustentabilidade influenciam ainda mais as preferências dos consumidores, com o abastecimento ético e as certificações orgânicas ganhando destaque. Marcas como a Follow Your Heart atendem às diversas necessidades dos consumidores oferecendo produtos veganos tanto convencionais quanto orgânicos.

Por Categoria: O Posicionamento Premium Captura Grupos Afluentes

Os produtos alimentares veganos premium estão ganhando força entre grupos de consumidores afluentes, com uma CAGR prevista de 10,88% de 2026 a 2031. Esse crescimento é impulsionado por avanços como as fortificações de ômega-3, vitamina B12 e proteína heme derivada de fermentação, abordando as lacunas nutricionais frequentemente associadas às dietas de base vegetal. Esses aprimoramentos proporcionam benefícios específicos à saúde, atendendo à crescente demanda por produtos funcionais e de rótulo limpo. Por exemplo, a linha de base vegetal da Quorn emprega técnicas de fermentação para melhorar o conteúdo de micronutrientes, ao mesmo tempo em que evita gordura saturada e colesterol, atraindo consumidores conscientes da saúde dispostos a pagar um prêmio de 20-30%. As ofertas premium se diferenciam por meio de características como certificação orgânica e verificação não transgênica, visando mercados urbanos afluentes.

Os produtos veganos de mercado de massa continuam a dominar com uma participação de mercado de 69,62% em 2025, apoiados por redes de distribuição estabelecidas, como supermercados e hipermercados, e preços competitivos com os alimentos convencionais. Esses produtos atendem a lares com orçamento limitado, particularmente em mercados emergentes onde a urbanização e o aumento da renda disponível impulsionam a demanda por opções veganas acessíveis. A região Ásia-Pacífico exemplifica essa tendência, com uma CAGR de 9,76% nos produtos de mercado de massa impulsionada pelo crescente consumo em cidades como Xangai, Mumbai e Singapura. Enquanto isso, o crescimento dos produtos premium permanece concentrado nas áreas urbanas afluentes da América do Norte e Europa, onde os consumidores priorizam os benefícios funcionais fortificados e os ingredientes de rótulo limpo, criando uma segmentação clara entre as categorias de mercado de massa e premium dentro do mercado de alimentos veganos embalados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Os canais de varejo de comércio eletrônico estão transformando o cenário de distribuição no mercado de alimentos veganos embalados, registrando uma CAGR de 10,05% de 2026 a 2031, a mais alta entre todos os canais. As plataformas on-line empregam modelos diretos ao consumidor, permitindo mensagens de nutrição personalizadas e serviços de reposição baseados em assinatura, que os varejistas tradicionais têm dificuldade em replicar. Essa abordagem fortalece a fidelidade do cliente e apoia as marcas que utilizam o comércio eletrônico para fornecer recomendações de produtos personalizadas e entrega conveniente em domicílio. Em comparação, os supermercados e hipermercados detinham uma participação de mercado de 39,85% em 2025, beneficiando-se do espaço de prateleira estabelecido e do alto fluxo de clientes. No entanto, seu crescimento mais lento decorre da priorização de produtos de laticínios e carne de alta rotatividade, limitando as oportunidades para as marcas emergentes de base vegetal escalarem efetivamente por meio do varejo tradicional.

As lojas de conveniência e especializadas atendem às demandas de nicho, facilitando as compras por impulso e oferecendo sortimentos selecionados para consumidores conscientes da saúde. No entanto, sua escala limitada restringe seu impacto geral no mercado. As marcas menores aproveitam cada vez mais o comércio eletrônico para contornar as taxas de alocação de espaço em prateleira e os subsídios promocionais exigidos no varejo tradicional, acelerando os ciclos de inovação de produtos críticos para este setor dinâmico. Enquanto os supermercados e hipermercados se beneficiam das compras entre categorias, seu crescimento está desacelerando à medida que os consumidores migram para plataformas on-line que oferecem sortimentos mais amplos, preços competitivos e entrega em domicílio. Marcas como a Beyond Meat estão expandindo sua presença nos canais de comércio eletrônico, atraindo consumidores familiarizados com o ambiente digital que buscam alternativas de base vegetal convenientes. Essa mudança destaca as vantagens estratégicas do comércio eletrônico, remodelando o acesso dos consumidores e a dinâmica competitiva no mercado de alimentos veganos embalados.

Análise Geográfica

A América do Norte representou 35,21% da receita global em 2025, apoiada por uma infraestrutura de varejo bem estabelecida, alto consumo per capita de proteínas de base vegetal e disposição dos consumidores em pagar prêmios por produtos de abastecimento ético e certificação orgânica. Essa base sólida para alternativas a laticínios é ainda mais reforçada pela má absorção de lactose, que afeta 36% da população dos Estados Unidos, de acordo com a Biblioteca Nacional de Medicina. A demanda estrutural, independentemente de considerações éticas, impulsiona a adoção em centros urbanos como Toronto e Cidade do México. O Canadá e o México contribuem para esse crescimento por meio da disponibilidade de refeições veganas embaladas e salgadinhos convenientes. Marcas como a Amy's Kitchen capitalizam sobre a disposição dos consumidores em pagar prêmios ao oferecer refeições veganas congeladas com certificação orgânica adaptadas para lares de alto consumo. Esses fatores, combinados com redes de distribuição estabelecidas, facilitam a penetração no mercado apesar dos preços mais elevados.

A Europa detém uma participação de mercado significativa, impulsionada pela penetração de 39% das alternativas de base vegetal na Alemanha em 2024 e pela penetração de 25% de refeições vegetarianas e veganas nos Países Baixos, conforme relatado pelo Ministério Federal de Alimentação e Agricultura e pelo Gabinete Central de Estatísticas dos Países Baixos. A Autoridade Europeia para a Segurança dos Alimentos atualizou seu Regulamento de Novos Alimentos em 2024, reduzindo os prazos de aprovação para ingredientes derivados de fermentação de dezoito para doze meses. Essa clareza regulatória reduz os custos de conformidade para inovadores menores no Reino Unido, França, Espanha e Itália, onde os centros urbanos lideram a adoção enquanto as áreas rurais ficam para trás. Os contribuidores emergentes incluem Polônia, Bélgica e Suécia. O crescimento na região está alinhado com as médias globais, equilibrando a aceitação cultural com os desafios econômicos e a sensibilidade ao preço. A Daiya Foods se beneficia do menor tempo de colocação no mercado de suas alternativas de queijo, aumentando sua competitividade nesses mercados diversos.

Projeta-se que a Ásia-Pacífico cresça a uma taxa de crescimento anual composta de 9,76% de 2026 a 2031, impulsionada pela urbanização, pelo aumento da renda disponível e pelas altas taxas de intolerância à lactose nas populações do Leste Asiático, conforme relatado pela Biblioteca Nacional de Medicina. A Autoridade de Segurança Alimentar e Padrões da Índia introduziu padrões de rotulagem mais claros, reduzindo a confusão dos consumidores em comparação com os produtos lácteos tradicionais. Centros urbanos como Xangai, Mumbai, Tóquio e Singapura lideram a adoção, enquanto Austrália, Indonésia, Coreia do Sul e Tailândia representam mercados de alto crescimento para produtos veganos de mercado de massa. A MorningStar Farms capitaliza sobre essas tendências expandindo suas ofertas de carne de base vegetal em áreas altamente urbanizadas. A América do Sul, o Oriente Médio e a África ficam para trás devido a desafios de acessibilidade e redes de distribuição limitadas. No entanto, os desenvolvimentos regulatórios no Brasil e na Argentina, juntamente com os mercados emergentes na África do Sul e nos Emirados Árabes Unidos, indicam potencial inicial apesar das inconsistências de execução que dificultam a entrada de marcas internacionais.

Cenário Competitivo

O setor de alimentos veganos embalados é caracterizado por alta fragmentação, refletida em uma baixa pontuação de concentração de mercado de 3 em 10. Este cenário competitivo inclui corporações alimentícias estabelecidas como Danone e Nestlé, que priorizam a eficiência de custos por meio de economias de escala para manter a participação de mercado. Em contraste, empresas apoiadas por capital de risco como Beyond Meat e Impossible Foods se concentram na fermentação de precisão para desenvolver proteínas inovadoras com melhor sabor e benefícios nutricionais. Pequenos players regionais, incluindo GoodDot na Índia, Vezlay Foods e v2food na Austrália, capitalizam sobre o abastecimento de ingredientes locais e a familiaridade cultural para estabelecer posições de mercado distintas. Ao atender às preferências regionais, essas empresas competem efetivamente com grandes empresas multinacionais.

Os mercados emergentes oferecem oportunidades de crescimento substanciais devido a desafios de acessibilidade e sistemas de distribuição no varejo subdesenvolvidos. As empresas que oferecem produtos com sabor comparável a preços acessíveis para consumidores de renda média estão bem posicionadas para capturar participação de mercado. A urbanização nessas regiões está impulsionando a demanda por opções veganas embaladas convenientes, enquanto as preferências dos consumidores em evolução em direção a dietas mais saudáveis e sustentáveis apoiam ainda mais a expansão do mercado. No entanto, essas regiões permanecem sub-atendidas em comparação com mercados mais desenvolvidos. O surgimento de alternativas de marca própria em supermercados e hipermercados aumenta as pressões competitivas, pois esses produtos geralmente oferecem preços mais baixos. Essa dinâmica de preços obriga as empresas de marcas a diferenciar suas ofertas por meio de benefícios funcionais adicionais, como a fortificação com ômega-3 e culturas probióticas voltadas para necessidades específicas de saúde.

A dinâmica do mercado indica uma aceleração na consolidação, fusões e aquisições, à medida que os disruptores com restrições financeiras buscam liquidez e as corporações estabelecidas buscam crescimento inorgânico para acessar segmentos emergentes de consumidores. Por exemplo, em 2023, a aquisição da marca vegana de laticínios One Good pela Nourish You destaca um esforço estratégico para expandir seu portfólio de produtos de base vegetal e penetrar em segmentos premium. Ao mesmo tempo, as marcas de marca própria continuam a exercer pressão descendente sobre os preços nos principais canais de varejo. A estrutura de mercado fragmentada e a intensificação da concorrência impulsionam a inovação contínua e os realinhamentos estratégicos, garantindo que o setor de alimentos veganos embalados permaneça dinâmico e em rápida evolução em escala global.

Líderes do Setor de Alimentos Veganos Embalados

Danone S.A.

Beyond Meat, Inc.

Impossible Foods Inc.

Oatly Group AB

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A marca indiana de base vegetal Blue Tribe anunciou o lançamento de dois novos produtos: Korean Soya Chaap e Spicy Kebab. O Korean Soya Chaap foi descrito como o primeiro do seu tipo no mercado indiano, combinando chaap, uma alternativa tradicional à carne à base de soja, com os arrojados sabores da culinária de rua coreana. Era rico em proteínas e não continha óleo de palma nem maida (farinha de trigo refinada comumente usada na culinária indiana).

- Agosto de 2025: A v2food, produtora australiana de carne de base vegetal, fez parceria com a Ajinomoto Co., Inc. e adquiriu a startup de frango de base vegetal Daring Foods. A aquisição teve como objetivo acelerar as inovações em produtos de proteína de base vegetal. A Daring Foods, sediada em Los Angeles, declarou que continuaria operando sob seu nome de marca existente.

- Julho de 2025: A Redefine Meat apresentou seu mais recente produto, uma carne de base vegetal no estilo shawarma, que passou a estar disponível na plataforma on-line da Ocado. Este shawarma vegano de inspiração do Oriente Médio era vendido congelado e projetado para uso conveniente em wraps, pães planos ou pitas. Além do seu sabor, o produto oferecia 22 gramas de proteína, 4 gramas de fibra e continha zero colesterol. Este lançamento estava alinhado com a temporada de alimentação de verão, tornando-o uma opção adequada para sanduíches veganos, piqueniques, pratos para compartilhar e ocasiões semelhantes.

Escopo do Relatório do Mercado Global de Alimentos Veganos Embalados

O Relatório do Mercado de Alimentos Veganos Embalados é Segmentado por Tipo de Produto (Alternativas a Laticínios, Alternativas à Carne e Refeições Veganas Embaladas, Panificação Vegana e Confeitaria, Outros), Natureza (Convencional, Orgânico), Categoria (Massa, Premium), Canal de Distribuição (Supermercados/Hipermercados, Lojas de Conveniência, Lojas Especializadas, Lojas de Varejo On-line, Outros Canais de Distribuição) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alternativas a Laticínios |

| Alternativas à Carne e Refeições Veganas Embaladas |

| Panificação Vegana e Confeitaria |

| Outros (Salgadinhos, Creme Vegetal Não Lácteo, etc.) |

| Convencional |

| Orgânico |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo On-line |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Alternativas a Laticínios | |

| Alternativas à Carne e Refeições Veganas Embaladas | ||

| Panificação Vegana e Confeitaria | ||

| Outros (Salgadinhos, Creme Vegetal Não Lácteo, etc.) | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo On-line | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos veganos embalados em 2026?

O tamanho do mercado de alimentos veganos embalados é de USD 27,61 bilhões em 2026 e está projetado para atingir USD 43,9 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente dentro dos alimentos veganos embalados?

As alternativas à carne e as refeições veganas embaladas lideram o crescimento com uma CAGR projetada de 10,33% até 2031.

O que está impulsionando a rápida expansão dos alimentos veganos na Ásia-Pacífico?

Altas taxas de intolerância à lactose, aumento da renda disponível e novas regras de rotulagem na China e na Índia sustentam a CAGR de 9,76% da região.

Por que as SKUs veganas orgânicas estão ganhando participação?

As certificações orgânicas do USDA e da UE asseguram aos consumidores sobre insumos não transgênicos e agricultura livre de pesticidas, justificando prêmios de preço de 20-30% e uma CAGR de 11,08%.

Página atualizada pela última vez em: