Tamanho e Participação do Mercado de Sopas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sopas por Mordor Intelligence

O tamanho do Mercado de Sopas foi avaliado em USD 17,70 bilhões em 2025 e estima-se que cresça de USD 17,99 bilhões em 2026 para atingir USD 19,57 bilhões até 2031, a um CAGR de 1,69% durante o período de previsão (2026 a 2031). As linhas estáveis em temperatura ambiente ainda dominam as despensas domésticas, mas os produtos refrigerados estão conquistando novos consumidores por meio de sabor próximo ao fresco e listas de ingredientes mais curtas. O varejo online está convertendo navegação em pedidos recorrentes, à medida que operadores de kits de refeição e marcas diretas ao consumidor tornam a entrega sem atritos. A reformulação para atender à declaração "saudável" da FDA dos EUA, juntamente com o crescimento de receitas com base vegetal, está remodelando a percepção do consumidor, transformando a sopa de um item de despensa de emergência em uma opção de bem-estar cotidiano. A intensidade competitiva permanece moderada, permitindo que especialistas regionais escalem por meio de histórias de abastecimento local, inovações com rótulo limpo e inovações de sabores étnicos.

Principais Conclusões do Relatório

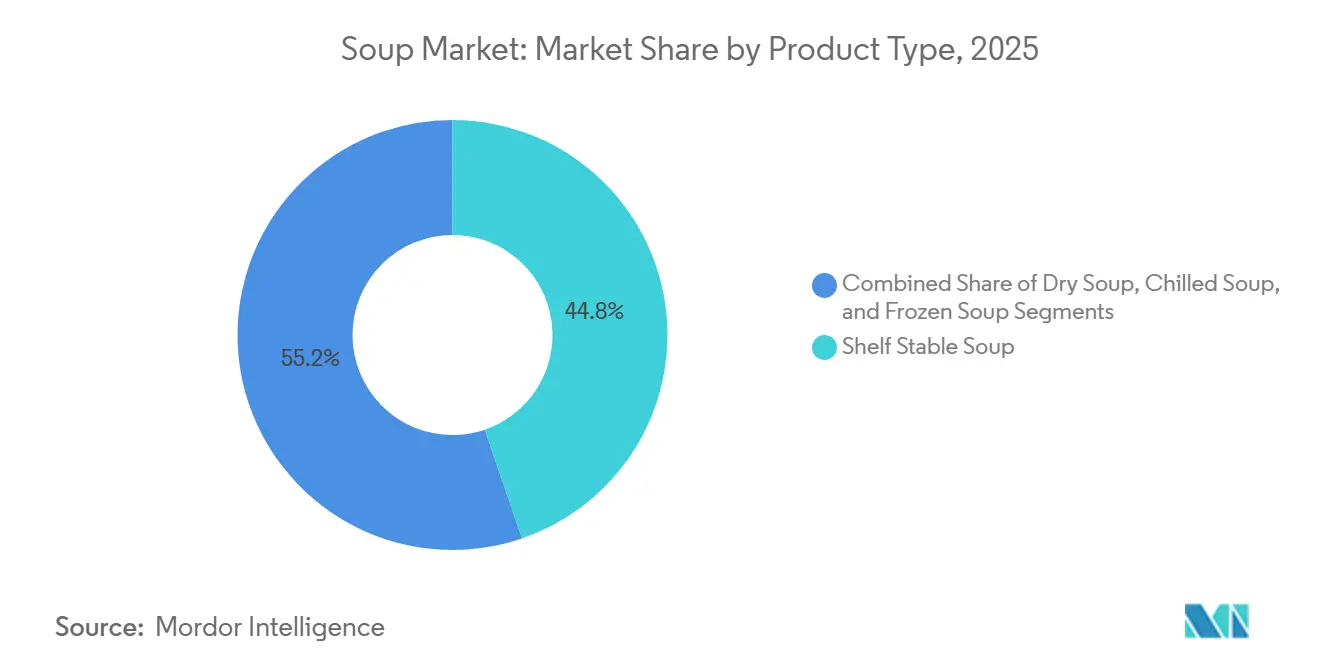

- Por tipo de produto, a sopa estável em temperatura ambiente detinha 44,76% da participação do mercado de sopas em 2025, enquanto a sopa refrigerada deve avançar a um CAGR de 1,88% até 2031.

- Por categoria, as ofertas vegetarianas representaram 53,59% do tamanho do mercado de sopas em 2025 e devem expandir a um CAGR de 2,06% até 2031.

- Por formato de embalagem, os sachês representaram 48,51% da participação do mercado de sopas em 2025, enquanto as latas devem registrar a taxa de crescimento mais rápida de 2,62% de 2026 a 2031.

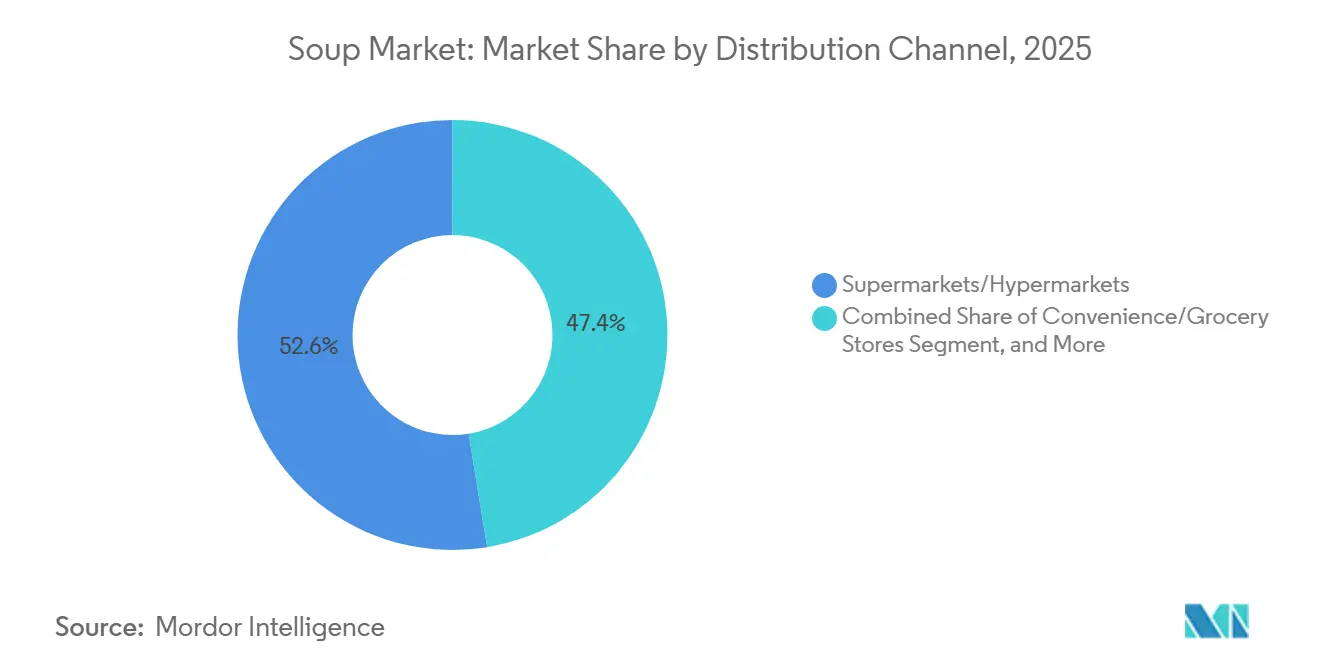

- Por canal de distribuição, supermercados e hipermercados lideraram com uma participação de receita de 52,58% em 2025; as lojas de varejo online devem registrar o maior CAGR de 2,89% até 2031.

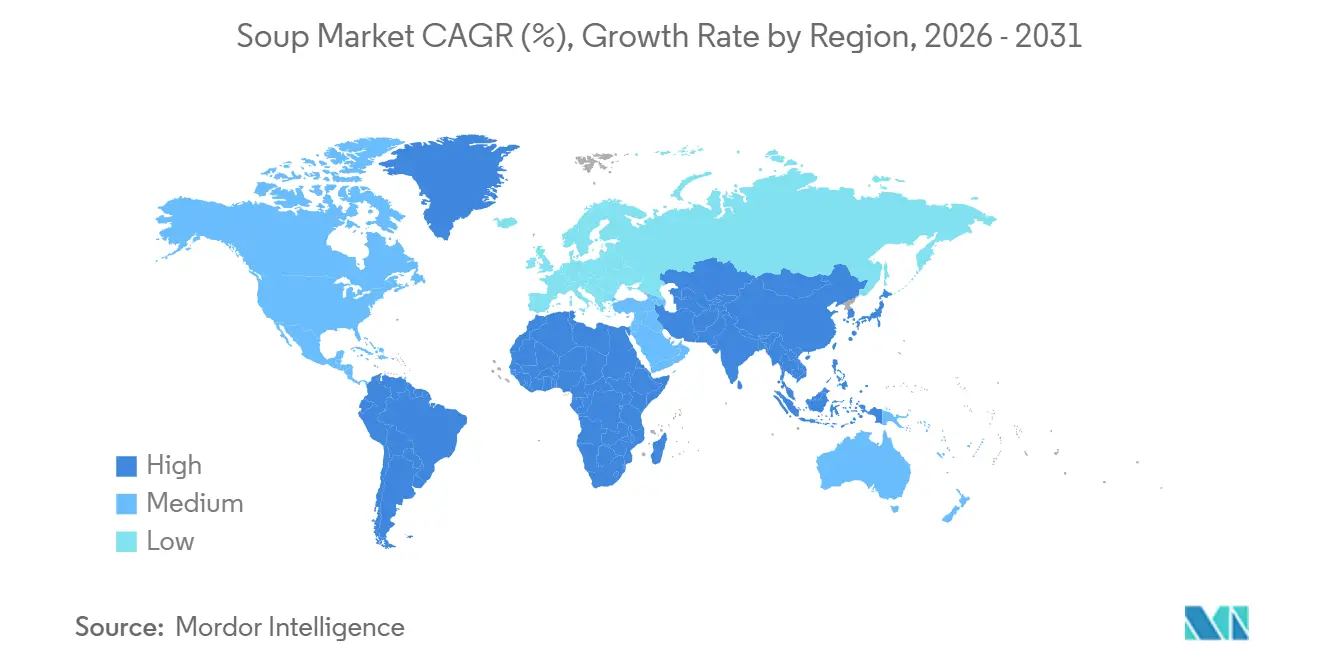

- Por geografia, a Europa representou 36,42% do valor de 2025, enquanto a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 3,14% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sopas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade de sopas veganas e à base de plantas | +0.4% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovação e variedade de produtos | +0.3% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Embalagens sustentáveis e ecológicas | +0.2% | Europa e América do Norte principalmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Variações sazonais de demanda | +0.2% | Global, com efeitos pronunciados em regiões temperadas | Curto prazo (≤ 2 anos) |

| Influência das redes sociais e influenciadores | +0.1% | Global, mais forte em mercados urbanos com alta penetração digital | Médio prazo (2-4 anos) |

| Demanda por soluções de refeições rápidas e fáceis | +0.3% | Global, acelerado em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade de sopas veganas e à base de plantas

As sopas à base de plantas estão ganhando força à medida que as dietas flexitarianas se expandem além das áreas metropolitanas costeiras para as prateleiras dos supermercados convencionais. De acordo com o Good Food Institute, as vendas no varejo dos EUA de alimentos à base de plantas atingiram USD 8,1 bilhões em 2024, com sopas e caldos emergindo como uma subcategoria de crescimento rápido impulsionada por bases de ervilha, lentilha e grão-de-bico que fornecem perfis completos de aminoácidos sem insumos animais[1]Fonte: Good Food Institute, "Pesquisa de Mercado à Base de Plantas", gfi.org. Essa tendência reflete não apenas mudanças nas preferências alimentares, mas também pragmatismo na cadeia de suprimentos, pois as culturas de leguminosas requerem menos água e fertilizantes do que a pecuária, ajudando os fabricantes a mitigar a volatilidade das commodities. Em 2024, as diretrizes da FDA esclareceram a rotulagem à base de plantas, reduzindo o risco de litígios e permitindo uma comunicação mais clara nas prateleiras. Os varejistas europeus estão apoiando a adoção de produtos veganos por meio de displays dedicados durante o Veganuary e outras campanhas, convertendo experimentações em compras recorrentes. Estrategicamente, as marcas que priorizam a otimização sensorial — aprimorando a profundidade do umami e a textura — estão posicionadas para superar aquelas que dependem exclusivamente de alegações de saúde, pois o sabor continua sendo a principal barreira para a aceitação mainstream.

Inovação e variedade de produtos

A diversificação de sabores e a experimentação de formatos estão remodelando os fatores de compra, com perfis étnicos como o tom yum tailandês, o dal indiano e o pozole mexicano migrando do setor de alimentação fora do lar para as prateleiras do varejo. A marca Knorr da Unilever lançou uma linha "Sabores Globais" em 2025, com receitas específicas de cada região codesenvolvidas com institutos culinários em Bangkok, Mumbai e Cidade do México, visando domicílios multiculturais e consumidores aventureiros. Essa inovação vai além do sabor, abrangendo textura e conveniência de preparo; sachês individuais para micro-ondas e formatos para beber frios estão ganhando força entre passageiros e trabalhadores de escritório que não têm acesso a fogões. A linha "Well Yes!" da Campbell Soup, que enfatiza pedaços visíveis de vegetais e ausência de ingredientes artificiais, registrou crescimento de dois dígitos em 2024, demonstrando que a transparência e a integridade dos ingredientes podem justificar preços premium. A dinâmica subjacente é uma bifurcação: os players de mercado de massa estão defendendo o volume por meio de embalagens econômicas e preços promocionais, enquanto os entrantes premium estão capturando margem por meio de lançamentos de edição limitada e colaborações com chefs que geram repercussão nas redes sociais e impulsionam a experimentação.

Embalagens sustentáveis e ecológicas

A sustentabilidade das embalagens no mercado europeu de sopas à base de plantas está evoluindo de uma narrativa de marketing para uma necessidade operacional, impulsionada por regulamentações da UE que exigem conteúdo mínimo reciclado em plásticos em contato com alimentos e esquemas de responsabilidade estendida do produtor que atribuem custos de fim de vida aos fabricantes. A aprovação da FDA em 2024 do politereftalato de etileno reciclado pós-consumo (rPET) para contato direto com alimentos, sujeito a rigorosos testes de migração, abriu oportunidades na cadeia de suprimentos para produtores de sopas que visam reduzir o uso de resina virgem. O compromisso da Bonduelle em 2025 de converter 75% de suas embalagens de sopa para materiais recicláveis ou compostáveis até 2027 demonstra alinhamento com a conformidade regulatória e a demanda dos consumidores[2]Fonte: Bonduelle, "Bonduelle Acelera a Transição para Embalagens Sustentáveis", bonduelle.com. O desafio estratégico é manter o desempenho de barreira para a vida útil e a segurança alimentar, ao mesmo tempo em que se melhora a reciclabilidade, uma vez que os laminados multicamadas são difíceis de separar nos sistemas municipais de reciclagem. As marcas que investem em sachês de material único ou latas de alumínio com alto teor de material reciclado provavelmente garantirão posicionamento preferencial nas prateleiras de varejistas focados em sustentabilidade, enquanto os retardatários correm o risco de serem retirados das prateleiras ou de sofrerem erosão de margem por penalidades regulatórias.

Variações sazonais de demanda

A sazonalidade do inverno continua a dominar nos mercados temperados, com as vendas de novembro a fevereiro representando 40–50% do volume anual na América do Norte e no Norte da Europa, criando riscos de estoque e capacidade de produção subutilizada durante os meses mais quentes. A teleconferência de resultados fiscais de 2025 da Campbell Soup destacou iniciativas para suavizar a demanda por meio de gaspacho refrigerado e caldos de osso para beber frios voltados ao consumo no verão, reduzindo a dependência de descontos promocionais fora de temporada. A percepção estratégica é que os fabricantes com linhas de produção flexíveis, capazes de mudanças rápidas de formato, podem capturar margem incremental evitando a diluição causada por descontos profundos. A volatilidade climática comprime ainda mais as janelas sazonais tradicionais: invernos mais amenos no Centro-Oeste e Nordeste dos EUA reduziram a demanda por aquecimento e resfriamento no início de 2025, levando os varejistas a liquidar estoques a preços reduzidos, de acordo com o USDA ERS. As marcas que estabelecem um posicionamento durante todo o ano — como sopas ricas em proteínas para recuperação pós-treino ou substituição de refeições — podem mitigar a volatilidade sazonal dos resultados e melhorar a utilização geral dos ativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do consumidor por alternativas frescas e caseiras | -0.5% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Percepções negativas sobre salubridade | -0.3% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Desafios de eficiência na produção | -0.2% | Global, afetando particularmente fabricantes menores | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos | -0.3% | Global, com variações regionais em gravidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do consumidor por alternativas frescas e caseiras

Em períodos de incerteza econômica, os consumidores preferem cada vez mais alimentos frescos, percebendo as refeições caseiras como mais saudáveis e econômicas em comparação com as opções processadas. A mudança na preferência do consumidor desafia os fabricantes de sopas a redefinir suas propostas de valor além da conveniência. Para permanecerem competitivos, os fabricantes devem inovar aumentando a densidade nutricional e garantindo a transparência dos ingredientes para se alinhar às expectativas dos consumidores. Pesquisas sobre o comportamento do consumidor destacam que a familiaridade com os métodos tradicionais de culinária frequentemente leva a motivações mais matizadas para o preparo de alimentos, como nostalgia e benefícios percebidos para a saúde, que as sopas processadas têm dificuldade em replicar. Para enfrentar esses desafios, as empresas precisam investir em estratégias de marketing que enfatizem a equivalência nutricional de seus produtos em relação às alternativas frescas. Ao mesmo tempo, devem manter vantagens de custo para atrair consumidores conscientes do orçamento, particularmente durante recessões econômicas. Ao equilibrar esses fatores, os fabricantes podem se posicionar melhor em um mercado cada vez mais inclinado para as preferências por alimentos frescos.

Percepções negativas sobre salubridade

A transparência regulatória está intensificando os desafios de percepção de saúde ao colocar o teor de sódio e conservantes em produtos alimentícios sob escrutínio, aumentando as preocupações dos consumidores com o bem-estar a longo prazo. As metas voluntárias de redução de sódio da FDA, voltadas para categorias específicas de sopas com níveis de referência definidos e metas de redução, destacam essas preocupações com a saúde ao mesmo tempo em que criam pressões significativas de conformidade para os fabricantes. Além disso, a incerteza regulatória em torno das metas de redução de sódio — particularmente os padrões atuais de concentração de sódio "como embalado" da FDA para misturas de sopa seca — representa um desafio para os fabricantes. A falta de referências padronizadas de sódio "como preparado" em vários formatos (seco, enlatado, caldo em cubo) pode levar a comparações injustas e limitar a inovação, enquanto as discussões em andamento sobre a reclassificação de caldos em cubo como categorias não-alvo acrescentam mais ambiguidade[3]Fonte: The Food Industry Association, "fmi-comments-on-phase-ii-sodium-reduction-draft-guidance", www.fmi.org. Além disso, os requisitos de rotulagem frontal de embalagem, que exigem a exibição proeminente de nutrientes que os consumidores são aconselhados a limitar, podem impactar negativamente as compras por impulso, um fator historicamente importante nas vendas de sopas. Organizações de saúde pública enfatizam ainda que uma parcela substancial do consumo de sódio origina-se de alimentos processados comercialmente, incluindo sopas, aumentando assim a demanda por metas de redução de sódio mais agressivas para abordar essas preocupações de saúde de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Refrigerados Capturam o Premium Próximo ao Fresco

A sopa estável em temperatura ambiente representou 44,76% do mercado em 2025, impulsionada por sua longa vida útil, distribuição ambiente eficiente e hábitos arraigados de despensa dos consumidores. No entanto, a sopa refrigerada é o segmento de crescimento mais rápido, expandindo a um CAGR de 1,88% até 2031, à medida que os varejistas ampliam seus conjuntos refrigerados e os consumidores buscam cada vez mais conveniência próxima ao fresco. Os formatos refrigerados oferecem vantagens sensoriais — cores de vegetais mais vivas, texturas mais crocantes e sabores menos afetados pela esterilização por retorta — permitindo prêmios de preço de 20-30% em relação aos equivalentes estáveis em temperatura ambiente. A linha de sopas refrigeradas da Tideford Organic nos supermercados do Reino Unido alcançou crescimento de 25% ano a ano em 2024, destacando suas listas curtas de ingredientes e ênfase em indicadores de frescor. A sopa congelada, embora menor em volume, atende a embalagens a granel para o setor de alimentação fora do lar e aplicações de kits de refeição, oferecendo vida útil prolongada sem degradação de nutrientes. Em contraste, as misturas de sopa seca, historicamente dominantes em mercados emergentes, enfrentam pressão à medida que o aumento da renda disponível impulsiona a migração para formatos prontos para consumo.

A implicação estratégica é que os fabricantes com capacidades de cadeia de frio e presença de produção regional podem expandir as margens por meio de inovação refrigerada, enquanto aqueles que dependem de produção centralizada estável em temperatura ambiente correm o risco de erosão de volume. O lançamento da Campbell Soup em 2025 da linha refrigerada "Fresh Starts" no Nordeste dos EUA, com vegetais de origem local e vida útil de 14 dias, exemplifica essa mudança em direção ao posicionamento próximo ao fresco. A conformidade regulatória também afeta a seleção de formato: as diretrizes de segurança alimentar para alimentos refrigerados da FDA exigem monitoramento contínuo de temperatura, elevando as barreiras para marcas menores, mas criando oportunidades para especialistas regionais com cadeias de suprimentos confiáveis e bem gerenciadas.

Por Categoria: A Alimentação com Base Vegetal Impulsiona a Dominância Vegetariana

A sopa vegetariana representou 53,59% do mercado em 2025 e deve crescer a um CAGR de 2,06% até 2031, superando as ofertas não vegetarianas à medida que as dietas flexitarianas se tornam mainstream e a alimentação à base de plantas se expande além dos segmentos de nicho. Esse crescimento reflete múltiplos fatores convergentes: consciência ambiental, preocupações com o bem-estar animal, otimização da saúde e avanços na tecnologia de proteína vegetal que agora entregam sabor e textura comparáveis aos caldos à base de carne. As sopas não vegetarianas, incluindo as à base de frango, carne bovina e frutos do mar, mantêm seguidores fiéis, particularmente entre consumidores mais velhos e em climas mais frios, onde refeições substanciais e ricas em proteínas se alinham com as normas culturais. No entanto, elas enfrentam desafios decorrentes do aumento dos custos de aves e carne bovina, bem como do crescente escrutínio das práticas de criação intensiva. A linha de sopas vegetarianas orgânicas da Amy's Kitchen, livre de todos os produtos animais e certificada pelo USDA Organic, expandiu sua presença nas prateleiras da Whole Foods e da Sprouts em 2024, demonstrando que o posicionamento vegetariano com rótulo limpo pode justificar preços premium.

O desafio estratégico para as marcas de sopas não vegetarianas reside na diferenciação por meio de fontes de proteína premium — como carne bovina de pasto, frango caipira ou frutos do mar de origem sustentável — para justificar preços mais elevados e atrair carnívoros conscientes. O caldo de osso da Kettle & Fire, comercializado como um produto de bem-estar rico em colágeno em vez de sopa tradicional, alcançou crescimento de receita de 40% em 2024 ao direcionar consumidores de dietas cetogênica e paleo que priorizam a densidade proteica e a saúde intestinal. A dinâmica mais ampla da categoria mostra um crescente apagamento entre os segmentos: as sopas vegetarianas são comercializadas por benefícios funcionais como fibras, antioxidantes e saciedade, em vez de simplesmente como opções sem carne, enquanto as sopas não vegetarianas enfatizam a procedência e a densidade de nutrientes para resistir à comoditização.

Por Canal de Distribuição: O Varejo Tradicional Mantém Vantagens de Escala

Supermercados e hipermercados representaram 52,58% da participação de distribuição de 2025, refletindo hábitos de compra arraigados, intensidade promocional e a segurança tátil da navegação nas lojas. No entanto, as lojas de varejo online são o canal de crescimento mais rápido, com um CAGR de 2,89% até 2031, à medida que modelos de assinatura, marcas diretas ao consumidor e integração de kits de refeição remodelam os caminhos de compra. O relatório Future of Grocery 2025 da Deloitte constatou que 38% dos consumidores dos EUA agora compram alimentos embalados online pelo menos mensalmente, ante 22% em 2020, impulsionados pela economia de tempo, conveniência da entrega em domicílio e personalização orientada por algoritmos que destaca marcas de nicho. Outros canais de distribuição, incluindo o setor de alimentação fora do lar, máquinas de venda automática e assinaturas diretas ao consumidor, capturam volume incremental, mas enfrentam custos logísticos por unidade mais elevados que comprimem as margens.

A principal conclusão é que manter uma presença omnicanal tornou-se essencial. As marcas que equilibram com sucesso a visibilidade tanto no varejo físico quanto nas plataformas digitais estão posicionadas para superar aquelas que dependem de uma única rota para o mercado. As colaborações da Campbell Soup em 2024 com o Instacart e o Amazon Fresh, oferecendo entrega no mesmo dia e linhas de produtos exclusivas online, ilustram essa abordagem adaptativa de canal duplo. Dito isso, o varejo online traz um novo conjunto de desafios: menores barreiras de troca, comparações de preços em tempo real e algoritmos que recompensam marcas com avaliações fortes dos consumidores. Novos players como Kettle & Fire e Tideford Organic estão capitalizando os canais diretos ao consumidor para contornar os custos tradicionais de posicionamento nas prateleiras e coletar dados valiosos dos consumidores para marketing personalizado. Enquanto isso, as marcas estabelecidas enfrentam as pressões duplas de proteger a presença nas prateleiras do varejo das marcas próprias e gerenciar as pressões de margem impulsionadas por promoções intensas.

Por Formato de Embalagem: Sachês Dominam por Conveniência e Sustentabilidade

Os sachês capturaram 48,51% da participação de embalagem de 2025, impulsionados por seu peso mais leve, menores custos de material, melhor apelo nas prateleiras e uma percepção do consumidor de modernidade em comparação com as latas tradicionais. Os sachês verticais com zíperes reseláveis permitem o controle de porções e o armazenamento refrigerado após a abertura, atendendo a domicílios unipessoais e ocasiões de lanche que as latas não conseguem servir sem transferir o conteúdo. A sopa enlatada, apesar das percepções legadas de alto teor de sódio e processamento industrial, está registrando o crescimento mais rápido com um CAGR de 2,62% até 2031, à medida que os fabricantes reformulam receitas para atender aos limites de declaração "saudável" da FDA e introduzem variantes orgânicas e com sódio reduzido que reabilitam a reputação do formato. O redesenho em 2024 da Campbell Soup de suas icônicas latas vermelhas e brancas, com janelas transparentes que mostram o conteúdo da sopa, representa um esforço estratégico para combater percepções negativas e sinalizar a qualidade de seus ingredientes.

Outros formatos de embalagem, incluindo potes de vidro, caixinhas Tetra Pak e tigelas para micro-ondas, atendem a aplicações de nicho, como presentes premium, porções individuais para o setor de alimentação fora do lar e consumo em movimento. A implicação estratégica é que a escolha da embalagem funciona cada vez mais como um sinal de marca: os sachês conotam inovação e conveniência, as latas sugerem valor e tradição, e os potes de vidro comunicam qualidade premium e adequação para presentes. As marcas que alinham o formato de embalagem com os dados demográficos-alvo e as ocasiões de consumo otimizarão a velocidade nas prateleiras, enquanto aquelas que mantêm portfólios de formatos rígidos correm o risco de perder relevância à medida que as preferências dos consumidores se fragmentam. As considerações de sustentabilidade também estão se intensificando; as latas de alumínio apresentam alto teor de material reciclado e reciclabilidade infinita, enquanto os sachês multicamadas enfrentam desafios de fim de vida que podem desencadear restrições regulatórias na Europa e na Califórnia, conforme a Comissão Europeia.

Análise Geográfica

A Europa representou 36,42% do mercado global de sopas em 2025, permanecendo o maior segmento regional devido às tradições profundamente enraizadas de consumo de sopas na Alemanha, no Reino Unido, na França e na Itália, onde as sopas frequentemente fazem parte das refeições diárias em vez de opções de conveniência ocasionais. A Alemanha favorece variedades substanciais de lentilha e batata, o Reino Unido prefere sopas à base de tomate e frango, e a França enfatiza bisques e consommés, criando perfis de sabor diversificados que sustentam uma forte fidelidade às marcas regionais. O crescimento nesses mercados maduros está moderando, no entanto, à medida que a penetração de marcas próprias se intensifica; redes de desconto como Aldi e Lidl capturaram 45% das vendas de sopas alemãs em 2024, comprimindo as margens das marcas e impulsionando a inovação em direção a formatos premium, orgânicos e refrigerados. As regulamentações de segurança alimentar da UE, incluindo as diretrizes da EFSA sobre aditivos e rotulagem de alérgenos, acrescentam custos de conformidade, mas também atuam como barreiras de entrada, protegendo as marcas estabelecidas de importações de baixo custo.

A região Ásia-Pacífico é a de crescimento mais rápido, expandindo a um CAGR de 3,14% até 2031, impulsionada pela urbanização, pelo aumento da renda disponível e pela crescente adoção de soluções de refeições embaladas em mercados tradicionalmente dominados por caldos caseiros. Na China, consumidores mais jovens nas cidades de primeiro e segundo nível priorizam a conveniência em detrimento do preparo tradicional, permitindo que marcas como Tingyi e Uni-President capturem participação de mercado com perfis de sabor picante e entorpecente. O mercado de sopas da Índia está emergindo rapidamente, com a Nestlé Maggi expandindo para misturas de sopa em 2024, aproveitando seu patrimônio de marca e rede de distribuição. A população envelhecida do Japão impulsiona a demanda por formatos de fácil consumo e ricos em nutrientes, como sopas à base de missô e colágeno, enquanto os consumidores multiculturais da Austrália favorecem sabores étnicos e produtos orgânicos premium.

América do Norte, América do Sul e Oriente Médio & África detêm coletivamente a participação de mercado restante, com a América do Norte crescendo de forma constante por meio de inovações em sopas refrigeradas e caldos de osso, enquanto a América do Sul e o MEA permanecem sensíveis ao preço, favorecendo misturas secas e formatos de valor estáveis em temperatura ambiente. Os centros urbanos na África do Sul e na Nigéria apresentam oportunidades à medida que a infraestrutura de cadeia de frio e varejo se desenvolve, embora a penetração rural permaneça limitada pela acessibilidade e pelos hábitos de consumo tradicionais.

Panorama regulatório

O mercado de sopas é regido por um conjunto diversificado de regimes de segurança alimentar e rotulagem liderados por reguladores nacionais (por exemplo, a FDA dos EUA e as autoridades da UE que implementam regras alinhadas à EFSA), com influência adicional de padrões de referência internacionais sob o Codex Alimentarius da FAO/OMS. Em julho de 2026, a Comissão do Codex Alimentarius (49ª sessão, Genebra) adotou nova orientação sobre rotulagem preventiva de alérgenos (PAL) como anexo ao Padrão Geral para a Rotulagem de Alimentos Pré-Embalados (CXS 1-1985). Isso adiciona mais um ponto de ancoragem de harmonização para o design de rótulos e a comunicação de riscos em nível global, em formatos de longa vida de prateleira, refrigerados e secos.

O acesso ao mercado e os custos de conformidade também são moldados por medidas nacionais em evolução e exigências administrativas que podem surgir em discussões técnicas da OMC, particularmente em torno da rotulagem e do registro de produtores no exterior. Na China, as autoridades divulgaram 37 rascunhos de padrões nacionais de segurança alimentar para consulta pública em abril de 2026 (período de comentários até junho de 2026), que os exportadores de sopas, caldos e preparações precisam acompanhar. Na Europa, a atenção política inclui esforços para simplificar aspectos da supervisão de alimentos e rações em diversos atos legais (documento do Conselho sobre o pacote de simplificação da UE, 2026), mantendo, ao mesmo tempo, a estrutura de controles oficiais e obrigações de rotulagem para aditivos, alérgenos e alegações de produtos.

Análise da cadeia de valor

A cadeia de valor das sopas começa com insumos agrícolas, incluindo vegetais, leguminosas, ervas e especiarias, além de proteínas animais para receitas não vegetarianas, estendendo-se a auxiliares de processamento e materiais de embalagem, como latas, sachês, embalagens cartonadas e fechos. A fabricação abrange a desidratação e mistura para misturas secas, o processamento em autoclave e asséptico para sopas de longa vida de prateleira, e a produção em cadeia de frio de horizonte mais curto para sopas refrigeradas, seguida de embalagem em caixas, armazenagem e distribuição para supermercados/hipermercados e atendimento de comércio eletrônico. Os proprietários de marcas normalmente dependem de co-empacotadores, fornecedores de ingredientes e conversores de embalagens, enquanto os varejistas moldam o mix de produtos por meio da economia de espaço em prateleira, programas de marca própria e expectativas de conformidade relacionadas à rotulagem nutricional, alérgenos e alegações de sustentabilidade.

Evidências recentes também apontam para insumos químicos upstream e logística como restrições vinculantes, mesmo quando os principais ingredientes alimentares são obtidos localmente. Em 2026, interrupções ligadas ao Estreito de Hormuz aumentaram a exposição à volatilidade do frete, com relatos de milhares de navios retidos durante fechamentos relacionados a conflitos e interrupções upstream afetando insumos como fertilizantes e produtos químicos industriais utilizados na produção de alimentos. A pressão de custos do transporte também se intensificou, com a Food Industry Executive relatando que o FIE Input Cost Index atingiu 148 em julho de 2026 e os índices de referência de frete de contêineres subindo acentuadamente semana após semana, incentivando os fabricantes a diversificar rotas de abastecimento, regionalizar as bases de produção (especialmente para linhas refrigeradas) e redesenhar embalagens em direção a formatos mais leves para reduzir a sensibilidade ao custo de desembarque.

Cenário Competitivo

O mercado europeu e global de sopas exibe concentração moderada, com os cinco principais players — General Mills, Kraft Heinz, Campbell Soup, Nestlé e Unilever — detendo participações significativas, mas não monopolísticas. Essa estrutura deixa espaço para especialistas regionais, marcas orgânicas e disruptores diretos ao consumidor capturarem segmentos de nicho. A atividade estratégica revela uma bifurcação: os incumbentes defendem o volume por meio de embalagens econômicas, promoções e eficiência em produtos estáveis em temperatura ambiente, ao mesmo tempo em que investem em portfólios premium e mais saudáveis que comandam margens mais altas e atraem consumidores mais jovens e conscientes da saúde. A aquisição de USD 2,33 bilhões da Sovos Brands pela Campbell Soup em 2024, que incluiu a adição dos molhos de massa premium Rao's e das refeições congeladas Michael Angelo's, ilustra essa mudança em direção à qualidade em detrimento da quantidade e reconhece os ventos contrários estruturais que enfrentam as sopas condensadas tradicionais[4]Fonte: Campbell Soup Company, "Campbell Conclui Aquisição da Sovos Brands", campbellsoupcompany.com.

Existem oportunidades de espaço em branco em sopas funcionais voltadas para a saúde intestinal, imunidade ou recuperação pós-treino, bem como em perfis de sabores étnicos que atendem a domicílios multiculturais mal atendidos pelas ofertas convencionais. Os disruptores emergentes estão aproveitando o comércio eletrônico, formulações com rótulo limpo e modelos de assinatura para contornar os canais de distribuição tradicionais e estabelecer relacionamentos diretos com os clientes. Por exemplo, o caldo de osso da Kettle & Fire, posicionado como um produto de bem-estar rico em colágeno em vez de uma sopa tradicional, superou USD 100 milhões em receita anual até 2024 por meio da Amazon, assinaturas diretas ao consumidor e parcerias com Whole Foods e Target.

A adoção de tecnologia está se acelerando em todo o setor: a implantação pela Unilever de previsão de demanda orientada por IA e precificação dinâmica em 2025 reduziu os incidentes de falta de estoque em 18% e melhorou o retorno sobre o investimento promocional, destacando como as capacidades digitais estão se tornando diferenciais competitivos além da formulação de produtos. A conformidade regulatória também funciona como um fosso competitivo; as diretrizes atualizadas da FDA sobre declarações "saudáveis" e rotulagem frontal de embalagem favorecem marcas com equipes robustas de P&D e regulatórias, enquanto os entrantes menores enfrentam custos de conformidade por unidade mais elevados que restringem a expansão das margens.

Líderes do Setor de Sopas

General Mills Inc.

The Kraft Heinz Company

The Campbell Soup Company

Nestlé S.A

Unilever Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante é o posicionamento de nutrição de desempenho e funcional, que eleva a sopa de item básico de despensa a solução de refeição de uso diário, particularmente em formatos de longa vida de prateleira, onde a conveniência de porções individuais sustenta alegações de proteína e bem-estar. Em julho de 2026, a The Campbell Company lançou uma linha de sopas com 20 gramas de proteína por lata, o que ilustra a renovação ativa do portfólio em direção a indicações de maior teor proteico e mais saudáveis. Isso pode melhorar a realização de preços e ampliar as ocasiões de consumo além do clima frio. Receitas à base de vegetais e reformulações de rótulo limpo também criam espaço em branco para sopas vegetarianas que enfatizam a transparência dos ingredientes, incluindo listas de ingredientes mais curtas e menos aditivos artificiais, ao mesmo tempo em que operam sob escrutínio crescente do sódio e da comunicação nutricional na frente da embalagem.

Outra oportunidade está centrada na especialização de formato e canal, em que as capacidades operacionais se tornam o diferencial, especialmente para sopas refrigeradas que exigem confiabilidade na cadeia de frio e conjuntos de produtos com foco online que se beneficiam de reposição por assinatura e descoberta direcionada. Embalagem e conformidade estão cada vez mais convergindo como uma alavanca comercial, já que os produtores respondem à pressão regulatória e do varejo investindo em formatos preparados para reciclagem, inovação em sachês de material único e processos de comprovação de alegações alinhados aos principais mercados. Marcas que combinam inovação de sabor regionalmente relevante, incluindo perfis étnicos e receitas localizadas, com plataformas de fabricação repetíveis e execução omnichannel têm mais espaço para competir, mesmo em segmentos onde a marca própria é influente.

Desenvolvimentos recentes do setor

- Julho de 2026: A The Campbell Company lançou uma importante linha de sopas com foco em proteína nos principais mercados, com 20 gramas de proteína por lata. O lançamento expande o portfólio da marca focado em bem-estar e visa refeições voltadas à saciedade no varejo tradicional. A medida sinaliza o compromisso contínuo da Campbell com formatos de maior teor proteico em sopas e categorias relacionadas.

- Junho de 2026: A The Campbell Company firmou parceria com a Banza para lançar sua primeira sopa condensada de macarrão com frango sem glúten, com massa de grão-de-bico. A colaboração estende a sopa condensada para necessidades dietéticas especializadas, aproveitando as credenciais da Banza em produtos sem glúten e proteína de leguminosas. O acordo amplia as opções de embalagem e receita para capturar mais valor entre os públicos das duas marcas.

- Maio de 2026: A The Campbell Company concluiu a aquisição de uma participação de 49 por cento na La Regina, fabricante de molhos para massas com operações na Itália e em Alma, Georgia. O negócio fortalece o ecossistema de refeições de centro de loja da Campbell em torno de sopas e componentes de refeição adjacentes, reforçando a escala de fabricação e as parcerias de distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado de sopas é definido como o valor de varejo dos produtos de sopa embalados que os consumidores compram para uso doméstico, abrangendo os formatos de longa vida de prateleira, refrigerado, congelado, UHT e seco, incluindo sopas prontas para consumo e de fácil preparo.

Exclusões de escopo: Sopas de food service preparadas frescas e vendas de sopa em restaurantes ou cafés estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Sopa Seca

- Sopa Estável em Temperatura Ambiente

- Sopa Refrigerada

- Sopa Congelada

- Por Categoria

- Sopa Vegetariana

- Sopa Não Vegetariana

- Por Formato de Embalagem

- Enlatada

- Sachês

- Outros Formatos de Embalagem

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual e manter os insumos consistentes entre países e períodos. Recorremos a fontes públicas, como escritórios nacionais de estatística para séries de consumo de alimentos e IPC, portais de aduanas e comércio para importações e exportações de alimentos embalados, agências de agricultura e alimentos para contexto de ingredientes e alimentos processados, e associações comerciais que acompanham mudanças em alimentos embalados e canais de varejo.

Além disso, revisamos registros corporativos e apresentações para investidores para entender a exposição por categoria, comentários sobre preços e o mix regional, o que ajudou a moldar faixas realistas para movimento de volume e preço. Uma assinatura paga que cobre dados financeiros e inteligência corporativa foi utilizada seletivamente para padronizar divisões de receita quando as divulgações públicas eram desiguais, e um banco de dados de patentes foi verificado para sinais direcionais sobre embalagens e alegações de vida de prateleira. As fontes documentais listadas aqui não são exaustivas, e também utilizamos referências públicas adicionais para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão o que observamos nos dados publicados, especialmente em relação à realização de preços, à intensidade da marca própria e a como a demanda se deslocou entre refeições em casa e fora de casa. Conversamos com uma combinação de fabricantes, participantes de ingredientes e embalagens, distribuidores e funções voltadas ao varejo nas principais regiões, para que as premissas sobre volumes, mix de canais e mudanças de formato pudessem ser corrigidas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 42% |

| Nível médio: 45% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Empresas menores: 17% | Gerentes: 47% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, em que sinais de consumo de alimentos embalados e gastos de varejo são utilizados para reconstruir o conjunto de demanda por sopas embaladas por país, sendo depois agregados em regiões e totais globais. Uma vez estabelecida essa estrutura, os resultados foram verificados de forma cruzada com aproximações bottom-up seletivas, como volumes amostrados por país multiplicados por faixas de preço de varejo observadas, e verificações com fornecedores e canais que ajudam a confirmar se os totais parecem realistas.

Os principais insumos utilizados no modelo incluem a inflação de preços de varejo e a progressão de preços realizados, mudanças no mix entre sopas secas e sopas líquidas prontas para consumo, penetração do varejo moderno e do comércio eletrônico para alimentos embalados, indicadores domiciliares e da população ativa relacionados a alimentos de conveniência, e padrões de sazonalidade que influenciam a demanda por sopas em meses mais frios. Quando alguns indicadores estavam ausentes para um mercado menor, variáveis proxy de países comparáveis foram utilizadas e, em seguida, corrigidas por meio de entrevistas antes de serem aceitas.

Para a previsão, foi utilizada análise de cenários para que as perspectivas permanecessem legíveis e práticas, com cada cenário ancorado à inflação de preços esperada, mudanças em embalagem e distribuição, e tendências de downtrading ou premiumização do consumidor discutidas pelos entrevistados. A previsão final é então reconciliada com a trajetória histórica, para que as mudanças de patamar sejam explicadas em vez de ocultas dentro de uma única taxa de crescimento.

Validação de dados e ciclo de atualização

A validação é feita por meio de um conjunto de verificações cruzadas que comparam os totais de mercado modelados com sinais independentes, como tendências de varejo de alimentos embalados, movimentos comerciais para categorias relevantes de alimentos processados e a direção dos comentários das empresas sobre volume e preços. Se um país apresentar um salto inusual, rastreamos os fatores até insumos como inflação, participação de canal ou mix de formato, e revisamos as premissas novamente antes da aprovação final.

Uma revisão de analista em várias etapas é seguida para que a lógica de cálculo, a consistência das unidades e as conversões de moeda sejam verificadas de forma limpa. Quando ocorrem eventos materiais, como grandes choques de preços, interrupções de demanda ou mudanças regulatórias que afetam a rotulagem e a vida de prateleira, acionamos um recontato direcionado com especialistas para confirmar o que mudou. Os relatórios são atualizados anualmente e, pouco antes da entrega, uma revisão final é realizada para garantir que as informações públicas mais recentes estejam refletidas na visão compartilhada com os clientes.

Tamanho do mercado de sopas da Mordor Intelligence comparado a outras estimativas publicadas

Diferentes valores de mercado de sopas publicados frequentemente não coincidem, pois a definição de escopo e o ano escolhido para o tamanho atual não são os mesmos, e o método de precificação pode variar entre os estudos. Alguns também misturam vendas de varejo com consumo de food service, o que altera o total mesmo que a lista de produtos pareça semelhante.

A principal diferença vem de se as sopas de food service e as porções preparadas frescas estão incluídas, e no modelo da Mordor Intelligence, apenas os formatos de sopa embalada vendidos no varejo off-trade e no comércio eletrônico são contados, mantendo de fora as porções servidas em restaurantes e cafés. As diferenças também podem vir de como o preço médio de venda (ASP) é projetado, com algumas estimativas aplicando um único fator de inflação global em vez de movimentos de preços por país, e da frequência com que as premissas são atualizadas após grandes picos de preço ou mudanças de canal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,99 bilhões de USD (2026) | |

| Editora do setor A | 18,30 bilhões de USD (2024) | Utiliza uma referência de ano vigente diferente e parece incluir um conjunto de sopas mais amplo, que pode combinar opções embaladas e preparadas frescas, elevando os totais em comparação com uma visão exclusivamente de varejo embalado. |

| Provedor de dados do setor B | 19,31 bilhões de USD (2024) | Focado no varejo, mas ancorado em 2024, podendo aplicar diferentes momentos de conversão de moeda e mapeamento de categorias entre ambiente, refrigerado, misturas secas, congelado e UHT, o que pode alterar o valor em comparação com uma estimativa de ano mais recente. |

Em conjunto, a dispersão é explicada principalmente por escolhas de escopo e pelo momento do ano-base, seguido de como a progressão de preços é tratada entre países e formatos. Ao manter as variáveis vinculadas a sinais observáveis de demanda de varejo e, em seguida, testá-las sob pressão com entrevistas, a estimativa permanece rastreável e repetível quando o modelo é atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sopas em 2026?

O tamanho do mercado de sopas é de USD 17,99 bilhões em 2026, e está definido para crescer de forma constante até 2031.

Qual formato de produto está crescendo mais rapidamente?

A sopa refrigerada registra o maior CAGR de 1,88% porque combina sabor fresco com a conveniência de pegar e ir.

Por que os sachês estão superando as latas?

Os sachês pesam menos, fecham facilmente e sinalizam modernidade, enquanto os avanços em filmes de material único abordam as preocupações com reciclagem.

Qual região adiciona a maior demanda incremental?

A Ásia-Pacífico lidera o crescimento com um CAGR de 3,14%, à medida que os consumidores urbanos adotam soluções prontas para consumo que se encaixam em agendas apertadas.

Qual tendência de saúde molda os novos lançamentos de produtos?

Receitas à base de plantas com menor teor de sódio e rótulo limpo dominam a reformulação para atender aos critérios "saudáveis" da FDA e ao escrutínio dos consumidores.

Página atualizada pela última vez em: