Tamanho e Participação do Mercado de Aminoácidos Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

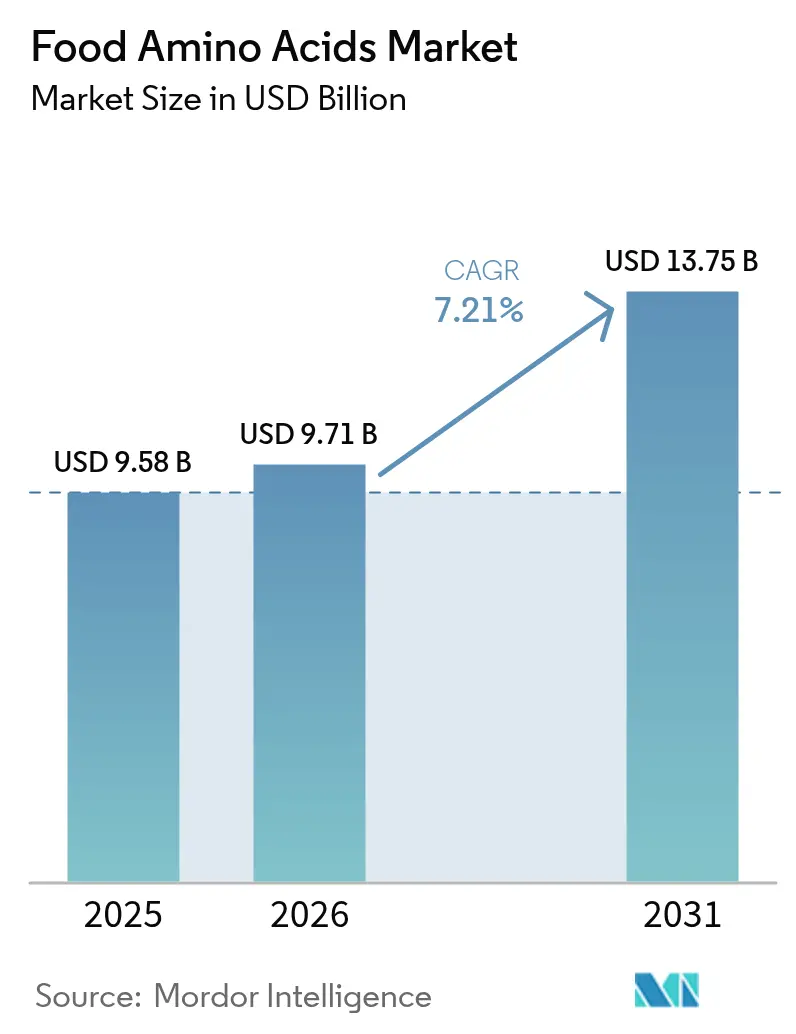

| Tamanho do Mercado (2026) | 9.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aminoácidos Alimentares por Mordor Intelligence

O tamanho do mercado de Aminoácidos Alimentares está projetado para crescer de USD 9,58 bilhões em 2025 para USD 9,71 bilhões em 2026, atingindo USD 13,75 bilhões até 2031, com um CAGR de 7,21% durante o período de previsão de 2026-2031. Os principais fatores que impulsionam esse crescimento incluem o aumento das regulamentações de fortificação para fórmulas infantis, a expansão das aplicações de aminoácidos em produtos de nutrição esportiva e a transição de proteínas de origem animal para misturas de proteínas de origem vegetal. O desenvolvimento da tecnologia de fermentação de precisão está permitindo que os fabricantes mitiguem as flutuações de preços de matérias-primas, ao mesmo tempo em que reduzem as emissões de gases de efeito estufa. A Ásia-Pacífico detém a maior participação de mercado, principalmente devido aos clusters de produção de lisina e metionina estabelecidos na China. Enquanto isso, a América do Sul está emergindo como um player significativo, aproveitando seus abundantes recursos de cana-de-açúcar e soja para atrair investimento estrangeiro direto. Além disso, os consumidores globais estão cada vez mais exigindo certificações não-OGM, kosher e halal, impulsionando reformulações e o estabelecimento de acordos de offtake de longo prazo com fornecedores capazes de garantir rastreabilidade e conformidade regulatória.

Principais Conclusões do Relatório

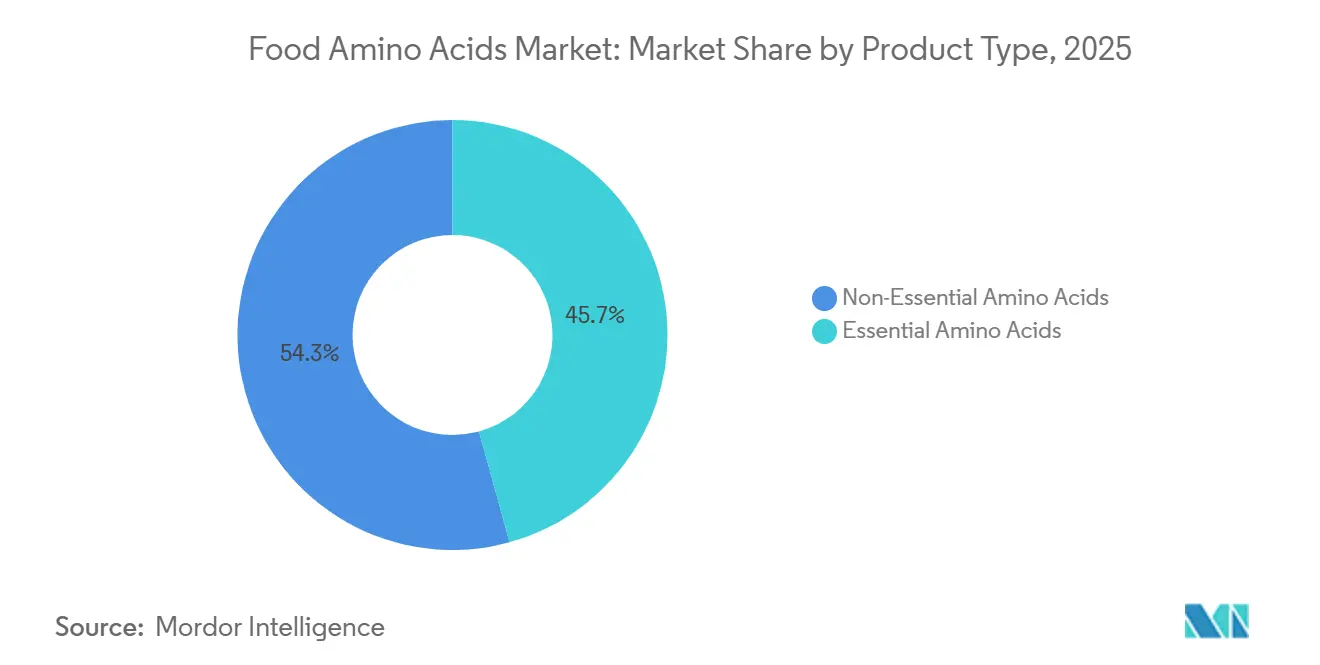

- Por tipo de produto, os aminoácidos não essenciais detinham 54,27% da participação do mercado de aminoácidos alimentares em 2025, enquanto os aminoácidos essenciais têm previsão de registrar o CAGR mais rápido de 8,88% até 2031.

- Por fonte, a fermentação à base de plantas representou 41,48% do fornecimento em 2025; a fermentação de precisão está projetada para expandir a um CAGR de 9,36% até 2031, o mais alto entre todas as fontes.

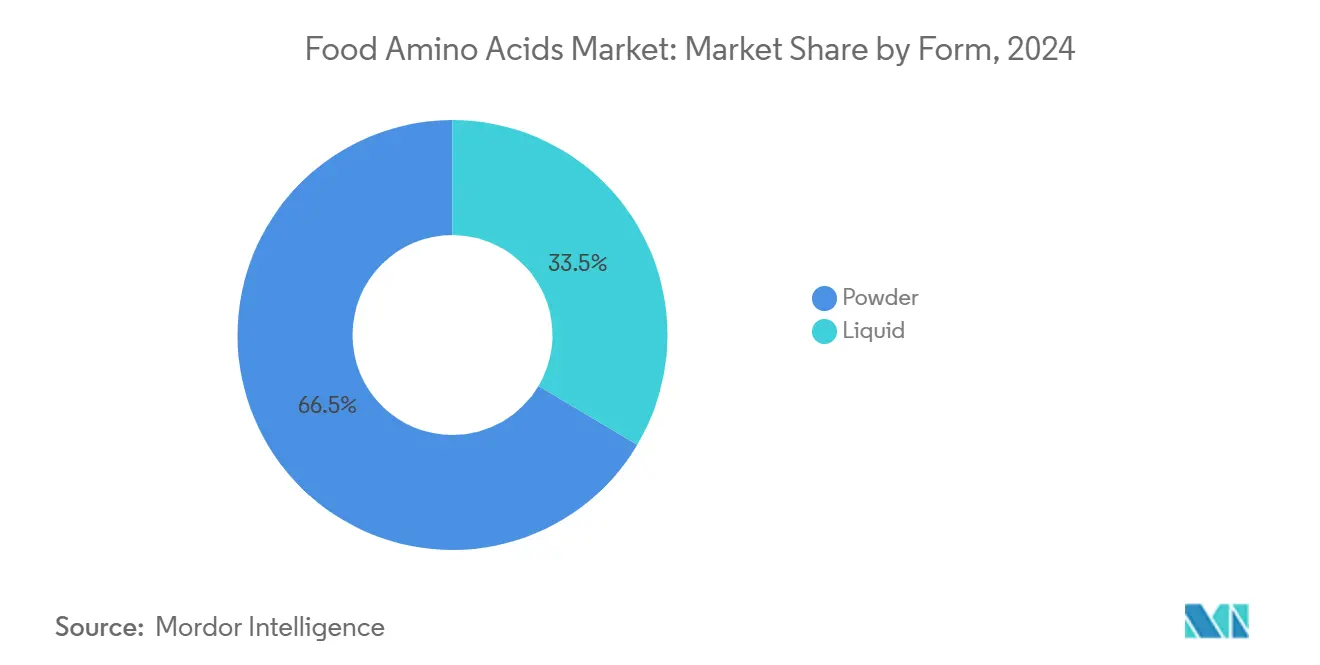

- Por forma, os pós dominaram com 66,47% de participação em 2025, enquanto os concentrados líquidos devem crescer mais rapidamente a um CAGR de 7,58% no período 2026-2031.

- Por aplicação, os suplementos alimentares representaram 40,18% da receita em 2025, porém a nutrição infantil apresenta o maior CAGR de 7,45% até 2031.

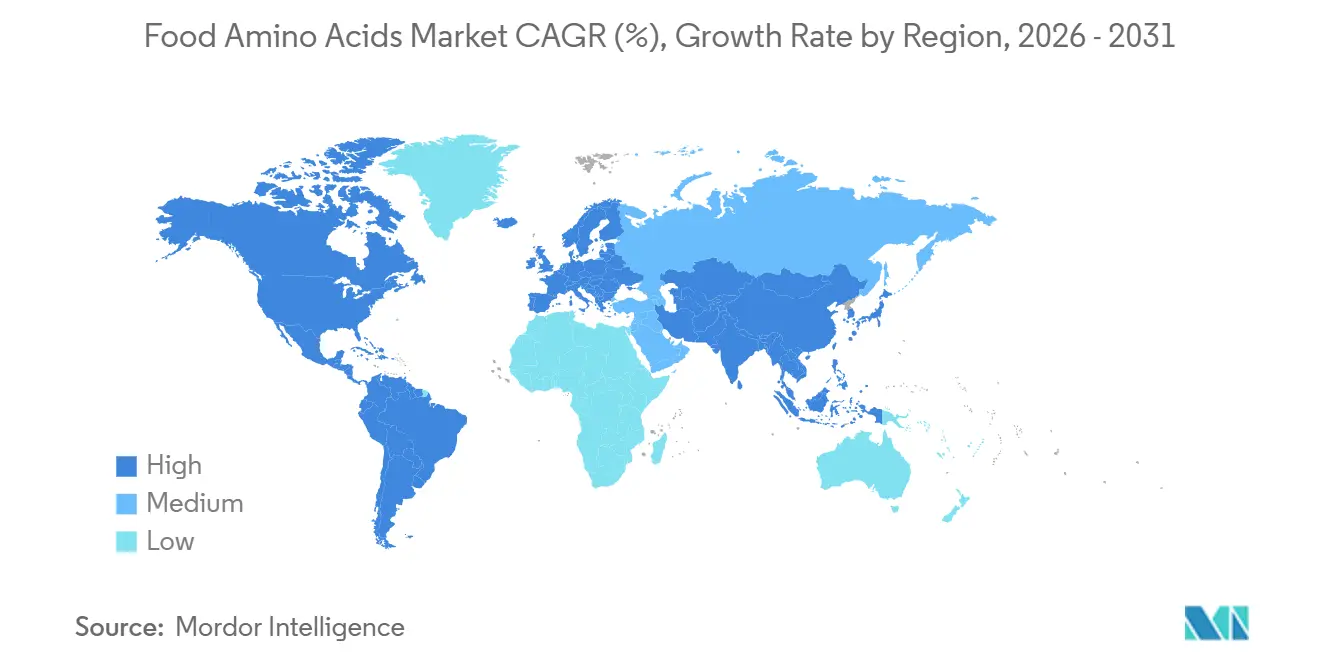

- Por geografia, a Ásia-Pacífico liderou com 32,18% de participação em 2025; a América do Sul se destaca com o CAGR mais forte de 8,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aminoácidos Alimentares

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos funcionais ricos em proteínas | +1.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Uso crescente em nutrição esportiva e suplementos alimentares | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O crescimento das dietas à base de plantas impulsiona o uso de aminoácidos para perfis proteicos completos | +1.2% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Uso crescente de aminoácidos como aditivos alimentares para realce de sabor | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos de fortificação de fórmulas infantis | +1.1% | Global, com influência regulatória da FDA, EFSA e SAMR da China | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de fermentação microbiana e produção enzimática | +1.4% | Global, concentrado em centros de produção da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos funcionais ricos em proteínas

A crescente ênfase dos consumidores em saúde, bem-estar e nutrição é um fator-chave do mercado de aminoácidos alimentares. A crescente conscientização sobre as vantagens das dietas ricas em proteínas, como manutenção muscular, controle de peso e bem-estar geral, levou os fabricantes de alimentos a enriquecer produtos com aminoácidos para atender às preferências nutricionais em evolução dos consumidores preocupados com a saúde. De acordo com um estudo do Conselho Internacional de Informação Alimentar de 2025, 70% dos americanos pretendem aumentar a ingestão de proteínas, refletindo um aumento de quase 20% em três anos. Além disso, a pesquisa Perfil de Proteínas da Cargill de 2025 revelou que 57% dos consumidores que leem rótulos nutricionais buscam especificamente informações sobre o teor de proteínas, ressaltando a crescente importância dos alimentos e ingredientes ricos em proteínas nas dietas diárias [1]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Percepções dos Americanos sobre Proteínas", ific.org. Essa crescente demanda por proteínas está impulsionando os fabricantes de alimentos e bebidas a integrar aminoácidos em uma ampla gama de produtos, incluindo bebidas, lanches, produtos de panificação e alternativas lácteas. Os aminoácidos melhoram os benefícios funcionais, aprimoram a qualidade proteica e contribuem para perfis proteicos completos, atendendo às expectativas dos consumidores por alimentos convenientes e nutricionalmente otimizados. À medida que as tendências globais em direção a uma alimentação consciente continuam a se expandir, espera-se que a demanda por alimentos funcionais ricos em proteínas e enriquecidos com aminoácidos cresça ainda mais, sustentando a expansão contínua do mercado de aminoácidos alimentares.

Uso crescente em nutrição esportiva e suplementos alimentares

A crescente ênfase no condicionamento físico, no desempenho atlético e no bem-estar geral está impulsionando uma demanda significativa por aminoácidos em nutrição esportiva e suplementos alimentares. Os aminoácidos desempenham um papel crítico como ingredientes funcionais, auxiliando na recuperação muscular, resistência e desempenho. São amplamente utilizados em proteínas em pó, barras energéticas, bebidas prontas para consumo e suplementos especializados desenvolvidos para adultos ativos. Entre novembro de 2023 e novembro de 2024, 63,7% dos adultos na Inglaterra seguiram as diretrizes dos Diretores Médicos Chefes de praticar 150 minutos ou mais de atividade física de intensidade moderada por semana, representando aproximadamente 30 milhões de indivíduos [2]Fonte: Organização Sport England, "Número recorde de pessoas praticando esportes e atividades físicas", sportengland.org. Esse alto nível de atividade física destaca uma população substancial e consciente da saúde que busca produtos nutricionais para otimizar os resultados de condicionamento físico, impulsionando assim a adoção de produtos enriquecidos com aminoácidos. À medida que os consumidores se concentram cada vez mais na nutrição funcional para complementar o exercício regular, os fabricantes de alimentos e marcas de suplementos estão incorporando aminoácidos em diversos formatos de produtos para atender a essa demanda crescente. Espera-se que essa tendência persista, estabelecendo os aminoácidos como um ingrediente fundamental no crescente mercado de nutrição esportiva e suplementos alimentares.

O crescimento das dietas à base de plantas impulsiona o uso de aminoácidos para perfis proteicos completos

A crescente adoção de dietas à base de plantas é um fator significativo no mercado global de aminoácidos alimentares. Os fabricantes estão utilizando aminoácidos para fornecer perfis proteicos completos em produtos veganos e vegetarianos. Como as proteínas de origem vegetal frequentemente carecem de certos aminoácidos essenciais, a fortificação com aminoácidos específicos garante que esses produtos alcancem equivalência nutricional às proteínas de origem animal. Essa abordagem é essencial para os desenvolvedores de produtos que visam atender às expectativas dos consumidores em relação à saúde, funcionalidade e sabor em alternativas à base de plantas. Essa tendência é particularmente evidente em regiões com populações crescentes focadas em plantas. Por exemplo, no Reino Unido, a população vegana atingiu 2,5 milhões, representando 4,7% dos adultos que seguem uma dieta à base de plantas. Isso marca um aumento notável de 1,1 milhão de indivíduos entre 2023 e 2024, destacando a rápida transição para estilos de vida à base de plantas [3]Fonte: Vegconomist, "Estima-se que a população vegana do Reino Unido tenha aumentado 1,1 milhão em um ano", vegconomist.com. Esse crescimento demográfico impulsiona diretamente a demanda por aminoácidos para melhorar a qualidade proteica em alimentos à base de plantas, incluindo substitutos de carne, alternativas lácteas e bebidas nutricionais.

Uso crescente de aminoácidos como aditivos alimentares para realce de sabor

O uso crescente de aminoácidos como aditivos alimentares é um fator-chave que impulsiona o crescimento do mercado de aminoácidos alimentares, particularmente para melhorar os perfis de sabor e gosto. Aminoácidos como glutamato, glicina e arginina são comumente usados para realçar o umami, a doçura e a percepção geral de sabor em vários produtos alimentares, incluindo lanches, temperos, molhos e alimentos processados. Esses aminoácidos interagem com os receptores gustativos para amplificar notas de sabor específicas, tornando-os componentes essenciais na formulação de produtos salgados e doces. Com a crescente demanda dos consumidores por produtos saborosos, com rótulo limpo e de sabor natural, os fabricantes de alimentos estão incorporando aminoácidos para alcançar os perfis de sabor desejados sem depender de aditivos artificiais ou alto teor de sal. Essa abordagem não apenas facilita a diferenciação de produtos, mas também se alinha às preferências dos consumidores por experiências alimentares mais saudáveis e agradáveis. Além disso, o uso de aminoácidos apoia o desenvolvimento de produtos com baixo teor de sódio e açúcar reduzido, atendendo aos consumidores preocupados com a saúde. Como resultado, o uso direcionado de aminoácidos para realce de sabor continua a impulsionar a inovação e a adoção na indústria alimentícia, permitindo que os fabricantes atendam às expectativas em evolução dos consumidores, mantendo a qualidade e o apelo dos produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas essenciais | -0.8% | Global, com pressão aguda na América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de pureza e alérgenos | -0.5% | Europa, América do Norte, com influência emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desequilíbrio entre oferta e demanda em aminoácidos essenciais especializados | -0.6% | Global, concentrado nos mercados de triptofano e treonina | Médio prazo (2-4 anos) |

| Risco de conformidade ambiental e de odor em plantas de fermentação | -0.4% | Núcleo da Ásia-Pacífico, com enrijecimento regulatório na China e no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de matérias-primas essenciais

A flutuação dos preços das principais matérias-primas representa um desafio significativo para o mercado. As variações nos custos das matérias-primas, incluindo soja, milho e outros produtos agrícolas, afetam diretamente os custos de produção de aminoácidos. Essas flutuações de preços são influenciadas por fatores como condições climáticas imprevisíveis, tensões geopolíticas e mudanças nas políticas comerciais. Essa volatilidade nos preços das matérias-primas cria dificuldades para os fabricantes na manutenção de margens de lucro estáveis e estratégias de precificação, restringindo assim o crescimento do mercado. Além disso, a crescente demanda por essas matérias-primas em outros setores, como biocombustíveis e ração animal, intensifica a concorrência e agrava a instabilidade de preços. Essa concorrência frequentemente resulta em escassez de oferta, obrigando os fabricantes a pagar preços mais altos, o que pode interromper os cronogramas de produção e elevar os custos operacionais. A falta de estabilidade de preços também complica o planejamento de longo prazo e as decisões de investimento para as empresas no mercado de aminoácidos alimentares.

Regulamentações rigorosas de pureza e alérgenos

A complexidade regulatória contribui para maiores custos de conformidade e cria barreiras à entrada no mercado, particularmente para fabricantes menores que carecem de sistemas robustos de garantia de qualidade. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) atualizou suas diretrizes para aplicações de novos alimentos, exigindo documentação detalhada, como sequenciamento completo do genoma e avaliações de resistência a antibióticos para cepas de produção. Esses requisitos aumentaram significativamente tanto os custos quanto os prazos de aplicação. Da mesma forma, a Agência de Alimentos e Medicamentos dos EUA (FDA) aprimorou a supervisão dos suplementos alimentares, introduzindo relatórios obrigatórios de eventos adversos e práticas de fabricação atualizadas, que impõem obrigações contínuas de conformidade que afetam desproporcionalmente os fabricantes menores. Além disso, a harmonização regulatória transfronteiriça permanece incompleta, obrigando os fabricantes a navegar por múltiplos processos de aprovação para acessar os mercados globais. Embora o estabelecimento de níveis de ingestão máxima tolerável para aminoácidos forneça clareza regulatória, também introduz riscos de responsabilidade para os fabricantes cujos produtos excedem esses limites de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aminoácidos Essenciais Aceleram com a Demanda Infantil e Esportiva

Os aminoácidos não essenciais representaram 54,27% da participação de mercado em 2025, enquanto os aminoácidos essenciais estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 8,88% durante o período 2026-2031. Esse crescimento é impulsionado pelos fabricantes de fórmulas infantis que se adaptam às diretrizes atualizadas do Codex Alimentarius, que aumentaram a concentração mínima de triptofano de 17 miligramas por 100 quilocalorias para 22 miligramas por 100 quilocalorias para fórmulas destinadas a bebês prematuros. Além disso, a fenilalanina desempenha um papel fundamental na síntese de aspartame, enquanto a treonina é cada vez mais utilizada em fórmulas de nutrição clínica para pacientes com doença inflamatória intestinal. Ensaios controlados demonstraram que a suplementação de treonina pode melhorar a função da barreira intestinal em 35%.

Os aminoácidos não essenciais, particularmente o ácido glutâmico e o ácido aspártico, continuam a dominar as aplicações de sabor salgado e são parte integrante da indústria de condimentos asiáticos. A participação de mercado do ácido glutâmico em 2025 destaca seu uso generalizado em produtos como molho de soja, molho de ostra e sachês de tempero para macarrão instantâneo, onde proporciona sabor umami a um décimo do custo dos extratos de levedura. As estruturas regulatórias, incluindo o FDA 21 CFR Parte 172 e o banco de dados de aditivos alimentares da Autoridade Europeia para a Segurança dos Alimentos (EFSA), permitem o uso irrestrito de ácido glutâmico e ácido aspártico na maioria das categorias de alimentos. Essa estabilidade regulatória garante uma base de demanda consistente, mesmo quando os aminoácidos essenciais experimentam crescimento incremental.

Por Fonte: A Fermentação de Precisão Perturba as Curvas de Custo

A fermentação à base de plantas, que representou 41,48% do fornecimento em 2025, depende de matérias-primas de glicose de milho ou açúcar de cana e permanece o principal método de produção de lisina, treonina e ácido glutâmico. Essa dominância é atribuída às economias de escala estabelecidas e às aprovações regulatórias que abrangem mais de três décadas. O processo utiliza matérias-primas de origem vegetal, como milho, cana-de-açúcar ou outras fontes ricas em carboidratos, para produzir aminoácidos por meio de processos microbianos. É preferido por sua eficiência de custo, escalabilidade e compatibilidade com as instalações de produção existentes, tornando-o uma abordagem preferida para a fabricação de aminoácidos em larga escala. Além disso, a fermentação à base de plantas se alinha com a crescente demanda dos consumidores por métodos de produção naturais e sustentáveis, apoiando ainda mais sua adoção no mercado.

Em contraste, a fermentação de precisão, apoiada pela queda nos custos de síntese de DNA e pelos avanços na engenharia de cepas impulsionada por inteligência artificial, é o segmento de crescimento mais rápido no mercado, com um CAGR de 9,36%. Esse método emprega microrganismos geneticamente modificados para produzir aminoácidos específicos com alta precisão, pureza e eficiência. A fermentação de precisão está ganhando impulso devido aos avanços em biologia sintética, que facilitam o desenvolvimento de cepas microbianas otimizadas adaptadas para a produção de aminoácidos. Além disso, oferece a flexibilidade de produzir aminoácidos raros ou especializados que são difíceis de obter por métodos tradicionais.

Por Forma: Formulações Líquidas Ganham Vantagem Funcional

Os formatos em pó representaram 66,47% do volume total em 2025, enquanto os concentrados líquidos de aminoácidos estão projetados para crescer a um CAGR de 7,58% durante o período 2026-2031. Essa mudança é impulsionada por marcas de bebidas funcionais que priorizam solubilidade, biodisponibilidade e eficiência de fabricação em shakes proteicos prontos para consumo e soluções de eletrólitos. Os formatos em pó permanecem dominantes em suplementos alimentares, pré-misturas de panificação e mistura de fórmulas infantis devido aos seus menores custos de transporte — os concentrados líquidos pesam de três a cinco vezes mais por unidade de ingrediente ativo — e melhor estabilidade de prateleira em condições ambientes.

No entanto, os formatos líquidos oferecem vantagens como a eliminação da necessidade de equipamentos de dissolução e a redução dos riscos de aglomeração em ambientes de alta umidade. Esses benefícios tornam os concentrados líquidos atraentes para co-embaladores que produzem shots de bebidas em dose única e fabricantes de nutrição clínica que desenvolvem alimentações enterais que requerem proporções precisas de aminoácidos. A transição para concentrados líquidos é particularmente notável na América do Norte e na Europa, onde ciclos rápidos de inovação em bebidas e requisitos de co-embaladores para tempos de troca reduzidos e validação de limpeza simplificada impulsionam a demanda.

Por Aplicação: Nutrição Infantil Lidera o Crescimento em Meio a Atualizações Regulatórias

Os suplementos alimentares representaram 40,18% das aplicações em 2025, tornando-os o maior segmento de uso final. Essa categoria é dominada por pós de aminoácidos de cadeia ramificada, cápsulas de leucina e misturas de múltiplos aminoácidos, que são comercializados para fins como recuperação muscular, controle de peso e suporte cognitivo. Embora a nutrição esportiva e de desempenho se sobreponha aos suplementos alimentares, ela se diferencia pelo maior teor de aminoácidos por porção, tipicamente variando de 10 gramas a 15 gramas em comparação com 3 gramas a 5 gramas, e por sua distribuição por meio de varejistas especializados em fitness e canais diretos ao consumidor. Esses canais frequentemente enfatizam a validação clínica e os testes de terceiros para substâncias proibidas.

A nutrição infantil está projetada para crescer a um CAGR de 7,45% até 2031. Esse crescimento é impulsionado pelas regulamentações da FDA e da EFSA que exigem concentrações mínimas de lisina, metionina, triptofano, fenilalanina e treonina em fórmulas para bebês a termo e prematuros. Os prazos de conformidade estão definidos para 2026 para produtos existentes, com efeito imediato para novos lançamentos. As bebidas funcionais representam um nicho de crescimento rápido, com bebidas energéticas enriquecidas com aminoácidos, águas proteicas e shots de recuperação ganhando mais espaço nas prateleiras de lojas de conveniência da América do Norte e da Europa. A categoria "Outros", que inclui o consumo de aminoácidos de grau alimentar, também está se expandindo. O crescimento nesse segmento é apoiado pela melhoria da clareza regulatória e pela crescente demanda por ingredientes de grau humano em alimentos para animais de estimação devido às tendências de premiumização.

Análise Geográfica

Em 2025, a Ásia-Pacífico detém uma participação de mercado significativa de 32,18%, refletindo suas capacidades integradas de cadeia de suprimentos e forte apoio governamental à biotecnologia. No entanto, essa dominância enfrenta desafios, incluindo tensões comerciais e maior escrutínio regulatório, que criam incerteza para os fornecedores chineses que dominam a capacidade de produção global. Os principais fatores de crescimento na região incluem a crescente consciência sobre saúde, urbanização e uma classe média em crescimento com preferência por nutrição premium. Embora o mercado de nutracêuticos da Índia esteja se expandindo e o Japão seja reconhecido por suas tecnologias avançadas de fermentação, a capacidade de fabricação em larga escala da China integra esses elementos, criando um ecossistema abrangente para a produção e o consumo de aminoácidos.

A América do Sul está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 8,15% durante 2026-2031, a mais alta entre todas as regiões. Brasil e Argentina estão capitalizando sobre abundantes matérias-primas de soja e cana-de-açúcar para atrair investimento estrangeiro direto em capacidade de fermentação. Além disso, a demanda doméstica por alimentos fortificados está aumentando junto com o crescimento da classe média. A forte infraestrutura de fermentação do Brasil, apoiada por seus recursos agrícolas, posiciona o país para a expansão da produção de aminoácidos. Na Argentina, o crescente mercado de nutracêuticos está impulsionando a demanda por formulações especializadas de aminoácidos.

A América do Norte e a Europa continuam a desempenhar papéis importantes no mercado de aminoácidos alimentares. A América do Norte se beneficia de capacidades avançadas de pesquisa e desenvolvimento, uma indústria de nutracêuticos bem estabelecida e crescente interesse dos consumidores em alimentos funcionais. A Europa também contribui significativamente, aproveitando sua infraestrutura de mercado madura e foco em inovação em alimentos e nutrição. O Oriente Médio e a África, embora menores em tamanho absoluto de mercado, estão experimentando crescimento de dois dígitos. Os países do Conselho de Cooperação do Golfo (CCG) estão investindo em iniciativas de segurança alimentar, enquanto Nigéria e Egito estão expandindo a produção doméstica de fórmulas infantis para reduzir a dependência de importações. Esses desenvolvimentos estão impulsionando o crescimento no mercado de aminoácidos alimentares da região.

Panorama regulatório

A regulamentação dos aminoácidos alimentares continua dividida entre as vias de aditivo, nutriente e ingrediente inovador, com o Codex Alimentarius servindo como referência para alimentos fortificados, como as fórmulas infantis. Nos Estados Unidos, os aminoácidos usados como nutrientes em alimentos são abordados pelas regulamentações da FDA (incluindo 21 CFR 172.320), e a agência também sinalizou expectativas mais rígidas de processo para a comprovação de segurança de ingredientes alimentares por meio de suas entregas prioritárias do Human Foods Program para 2026, incluindo trabalhos relacionados à supervisão de GRAS.

Na Europa, o uso de aditivos alimentares é regido pelo Regulamento (CE) n.º 1333/2008 e especificações relacionadas de pureza e condições de uso, e o acesso ao mercado depende da demonstração de conformidade para a substância específica e sua via de fabricação. Separadamente, os pareceres científicos da EFSA e os atos de execução da Comissão Europeia continuam a autorizar aminoácidos para uso em rações em base específica por cepa (por exemplo, por meio de atos de execução em 2026), reforçando a necessidade de pacotes de segurança de cepas de produção bem documentados para aminoácidos derivados de fermentação, inclusive quando as empresas operam em fluxos de valor tanto de alimentos quanto de ração.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas de carboidratos (notadamente glicose de milho e açúcar de cana) e insumos de processo (nutrientes, enzimas, utilidades), que alimentam a fermentação em larga escala, que continua sendo a via de produção dominante globalmente. A produção típica utiliza organismos como Corynebacterium glutamicum e Escherichia coli. A produção então passa por recuperação a jusante, purificação e secagem ou concentração em pós e líquidos, seguidas de operações de mistura e pré-mistura para aplicações como suplementos dietéticos, bebidas funcionais e nutrição infantil que exigem controle consistente de especificações.

A distribuição geralmente ocorre por meio de distribuidores de ingredientes e fornecimento direto a fabricantes multinacionais de alimentos e nutrição, com qualificação ancorada em especificações de compêndios e de clientes (por exemplo, padrões FCC e farmacopeicos, quando relevante). A cadeia é moldada pela concentração regional na Ásia-Pacífico, pelos fluxos comerciais para a América Latina e a África, e por investimentos que agregam ou localizam capacidade de derivados e especialidades de maior valor, incluindo a Evonik colocando em produção uma planta de derivados de lipídios e aminoácidos em Hanau, Alemanha (março de 2025). Os compradores exigem cada vez mais rastreabilidade e certificação (não OGM, kosher, halal), levando os fornecedores a acordos de compra de longo prazo, documentação de controle de qualidade mais rigorosa e estratégias de fornecimento multissite para gerenciar riscos geopolíticos, tarifários e logísticos.

Cenário Competitivo

O mercado de aminoácidos alimentares é moderadamente consolidado, com players-chave incluindo Ajinomoto Co., Inc., Evonik Industries AG, Meihua Holdings Group Co., Ltd., CJ CheilJedang Corporation e Daesang Holdings Co., Ltd. Essa estrutura de mercado permite que tanto as multinacionais estabelecidas quanto as empresas emergentes de biotecnologia garantam participação de mercado utilizando tecnologias de produção diferenciadas e expertise especializada em aplicações. Por exemplo, a Ajinomoto manteve uma forte presença no mercado por meio de métodos avançados de síntese química, enquanto os novos entrantes estão aproveitando abordagens inovadoras, como a fermentação de precisão, para obter vantagem competitiva. Esse ambiente dinâmico incentiva a colaboração e a inovação em toda a cadeia de valor.

As parcerias estratégicas estão influenciando significativamente o cenário competitivo do mercado de aminoácidos alimentares. Por exemplo, a colaboração entre a Danone e a Ajinomoto se concentra no desenvolvimento de suplementos de aminoácidos para ração com o objetivo de reduzir as emissões de CO2 na pecuária leiteira. Essas parcerias não apenas abordam os desafios de sustentabilidade, mas também fortalecem o posicionamento de mercado das empresas participantes. Além disso, as startups de fermentação de precisão estão cada vez mais colaborando com empresas alimentícias tradicionais para escalar a produção e navegar pelos requisitos regulatórios, intensificando ainda mais a concorrência no mercado.

A adoção de tecnologia no mercado de aminoácidos alimentares revela uma bifurcação distinta. Por um lado, as empresas estão investindo fortemente em tecnologias de fermentação de precisão para produzir aminoácidos de forma mais sustentável e eficiente. Por outro lado, as empresas que otimizam os métodos tradicionais de síntese química continuam a dominar os segmentos onde a relação custo-benefício e os processos estabelecidos são críticos. As aprovações regulatórias e as estruturas de custos permanecem fatores fundamentais que influenciam o posicionamento competitivo e as decisões estratégicas. Por exemplo, embora as tecnologias de fermentação de precisão mostrem um potencial significativo, frequentemente envolvem custos iniciais mais elevados e enfrentam desafios regulatórios, o que pode retardar sua adoção em comparação com os métodos tradicionais.

Líderes do Setor de Aminoácidos Alimentares

Ajinomoto Co., Inc.

Evonik Industries AG

Meihua Holdings Group Co., Ltd.

CJ CheilJedang Corporation

Daesang Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O aperto regulatório e de normas em torno das funções tecnológicas permitidas, limites de uso e comprovação de segurança cria espaço para fornecedores que possam oferecer aminoácidos de alta pureza, bem documentados, e suporte de aplicação para usos finais regulados, como nutrição infantil e nutrição clínica. A emissão pela ANVISA da Instrução Normativa n.º 452/2026 (junho de 2026) é um exemplo de um ambiente regulatório ativo em grandes geografias de crescimento, aumentando o valor de portfólios prontos para conformidade, dossiês localizados e suporte de formulação que ajudam os proprietários de marcas a manter alegações e consistência de rotulagem entre mercados.

No lado da oferta, a resiliência e a diversificação regional estão emergindo como alavancas comerciais ao lado do custo, particularmente onde a capacidade de fermentação é concentrada e exposta à pressão de preços. O pacote de resgate de junho de 2026 para a Eurolysine pela França e pela Avril (70 milhões de EUR) destaca como a importância estratégica e a continuidade dos ativos domésticos de fermentação de aminoácidos podem atrair apoio direto, moldando as estratégias de compras dos compradores europeus e abrindo oportunidades para acordos de fornecimento de múltiplas origens. Ao mesmo tempo, os avanços na engenharia de cepas e nas vias alternativas de utilização de carbono (incluindo pesquisas publicadas em 2026 sobre produção microbiana aprimorada e rotas enzimáticas usando metanol e CO2 como matérias-primas) sustentam novas rotas para aminoácidos essenciais e de especialidade, reforçando o argumento comercial para fermentação de precisão e plataformas avançadas de purificação a jusante em especificações de grau alimentício e adjacentes de maior valor.

Desenvolvimentos recentes do setor

- Março de 2026: A Evonik Industries AG anunciou um aumento global de preço líquido de 10% para o MetAMINO (DL-metionina 99%, grau ração). O anúncio destacou como a economia da metionina permanece sensível à energia, às condições operacionais e ao equilíbrio global entre oferta e demanda, o que pode alterar os parâmetros de preços e as estratégias de compras nas cadeias de valor de aminoácidos com exposição compartilhada a matérias-primas e utilidades.

- Julho de 2025: A Meihua Holdings Group Co., Ltd. concluiu a aquisição dos negócios de aminoácidos e oligossacarídeos do leite humano (HMO) da Kyowa Hakko Bio por cerca de 16,8 bilhões de JPY. A transação ampliou o acesso da Meihua a ingredientes nutricionais de maior valor, fortalecendo seu posicionamento junto a clientes que exigem sistemas de qualidade consistentes e suporte de aplicação em segmentos de alimentos e nutrição especializada.

- Outubro de 2024: A Evonik anunciou planos para reestruturar seu negócio de Health Care e avaliar opções estratégicas para suas instalações de produção de aminoácidos cetogênicos e farmacêuticos em Ham e Wuming. A revisão indicou priorização de portfólio em torno de áreas de crescimento principais e introduziu possíveis mudanças na propriedade de ativos ou em estruturas de parceria que podem afetar a disponibilidade e as vias de qualificação para aminoácidos de maior pureza usados em aplicações nutricionais e médicas regulamentadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange aminoácidos vendidos para uso em produtos alimentícios e nutricionais. O valor é contabilizado no nível de ingrediente (grau alimentício e grau nutricional), em todas as formas e fontes, e depois totalizado entre regiões para uma visão global.

Exclusões de escopo: aminoácidos usados apenas para uso farmacêutico e infusão clínica, e usos industriais não alimentícios, são excluídos.

Visão geral da segmentação

- Por Tipo

- Aminoácidos Essenciais

- Lisina

- Metionina

- Triptofano

- Fenilalanina

- Treonina

- Outros

- Aminoácidos Não Essenciais

- Ácido Glutâmico

- Ácido Aspártico

- Prolina

- Outros

- Aminoácidos Essenciais

- Por Fonte

- Fermentação à Base de Plantas

- Síntese Química Sintética

- Fermentação de Precisão

- Por Forma

- Pó

- Líquido

- Por Aplicação

- Suplementos Alimentares

- Nutrição Esportiva e de Desempenho

- Bebidas Funcionais

- Panificação e Confeitaria

- Nutrição Infantil

- Nutrição Médica e Clínica

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Países Baixos

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Singapura

- Tailândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o estabelecimento de um universo claro de uso alimentar e nutricional, e depois com o alinhamento desse universo ao que pode ser observado em séries de dados públicos. Referenciamos fontes como a FAO e a OCDE para indicadores do sistema alimentar, o UN Comtrade para fluxos comerciais que sinalizam a movimentação transfronteiriça de ingredientes, e materiais da FDA e da EFSA para contexto de ingredientes e rotulagem.

Para tornar o modelo prático, também revisamos relatórios anuais de empresas e apresentações a investidores para entender mudanças de mix e comentários sobre preços. Sites de associações comerciais e periódicos respeitados de ciência dos alimentos foram usados para verificar tendências de aplicação, incluindo fortificação e uso de suplementos. Além disso, assinaturas pagas de dados financeiros de empresas e de bases de dados de patentes foram usadas seletivamente para preencher lacunas sobre escala de fornecedores, sinais de capacidade e direção de inovação. As fontes de pesquisa documental listadas acima são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram conduzidas com fornecedores de ingredientes, distribuidores e formuladores a jusante, para que as premissas de preço e volume pudessem ser testadas em relação a padrões de compra reais. Funções técnicas e comerciais também foram entrevistadas na APAC, EMEA e Américas para confirmar quais aplicações estão realmente impulsionando a demanda, e onde a substituição ou reformulação está mudando o consumo.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | APAC: 49% |

| Nível médio: 53% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 58% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up. Os pools de demanda regional foram reconstruídos a partir de indicadores de consumo de alimentos e suplementos, e depois traduzidos em demanda por ingredientes de aminoácidos usando premissas de penetração e estilo de dosagem. Esses totais foram corroborados com aproximações seletivas bottom-up, incluindo verificações amostrais de fornecedores e canais, além de verificações de realidade de ASP x volume por grupos-chave de produtos, o que ajudou a ajustar regiões discrepantes.

Os insumos mais relevantes foram o mix de fortificação alimentar e consumo de suplementos dietéticos, precificação relativa por forma (pó versus líquido), mudanças no mix de fontes (rotas de fermentação versus sintéticas), sinais de intensidade comercial para ingredientes de aminoácidos e crescimento de aplicações em áreas como nutrição infantil. A previsão utilizou análise de cenários apoiada por consenso de especialistas, em que os principais fatores de demanda macro foram combinados com o movimento de preços esperado e as mudanças de mix, e então testados sob estresse para adoção mais rápida ou mais lenta de produtos nutricionais. Quando as evidências bottom-up eram escassas para países menores, as lacunas foram tratadas por meio de proporções proxy em relação a mercados comparáveis, e depois reverificadas com feedback de distribuidores.

Validação de dados e ciclo de atualização

Os resultados do modelo foram cruzados com sinais independentes, como direcionalidade comercial, comentários de preços relatados e mudanças visíveis na demanda por nutrição a jusante, antes que os valores finais fossem aceitos. Qualquer grande variação desencadeou uma reverificação dos fatores de conversão, participações de aplicação e sincronização cambial, e então uma segunda revisão por analista foi concluída antes da aprovação final.

O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar padrões de oferta, preços ou demanda. Antes da entrega do relatório, uma passagem final é concluída para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do tamanho do mercado de aminoácidos alimentares da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para aminoácidos alimentares costumam diferir porque cada editora define de forma diferente o que é contabilizado como uso alimentar e nutricional, e também escolhem anos-base, lógicas de precificação e níveis de agressividade de previsão diferentes. Mesmo quando as mesmas palavras são usadas em um título, as aplicações incluídas e a forma como o valor é medido podem alterar o número final.

A maior diferença geralmente vem de saber se os usos não alimentares estão incluídos. No dimensionamento da Mordor Intelligence, os aminoácidos são contabilizados apenas quando vendidos para aplicações alimentares e nutricionais, como suplementos dietéticos e nutrição infantil, em vez de serem misturados com demanda de ração animal, farmacêutica ou cosmética. As diferenças também aparecem quando algumas estimativas aplicam curvas amplas de inflação de ingredientes, enquanto outras (incluindo a nossa) reverificam o movimento de ASP por meio de faixas de preço baseadas em entrevistas e mudanças de mix por forma e fonte. Essa abordagem reduz a superestimação em períodos de mudança rápida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,71 bilhões de USD (2026) | |

| Editora do Setor A | 10,40 bilhões de USD (2026) | Usa um conjunto de inclusão mais amplo que pode tratar algumas formas de ingredientes adjacentes e margens de canais de distribuição como parte do valor de mercado, o que tende a elevar o total de 2026 em comparação com uma visão em nível de ingrediente. |

| Editora do Setor B | 9,45 bilhões de USD (2026) | Aplica um conjunto mais restrito de premissas de precificação e mix para 2026, e pode subestimar a demanda de suplementos e nutrição infantil de maior valor quando as participações de aplicação não são revalidadas por meio de entrevistas regulares. |

No geral, a dispersão é explicada principalmente pelo grau de rigor com que os usos finais alimentares e nutricionais são separados da demanda adjacente, e pela forma como a precificação é levada adiante ano a ano. Ao vincular o modelo a sinais de demanda observáveis e faixas de preço verificadas por entrevistas, o número final permanece rastreável a etapas claras que podem ser repetidas a cada atualização.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Aminoácidos Alimentares até 2031?

O tamanho do mercado de Aminoácidos Alimentares está projetado para atingir USD 13,75 bilhões até 2031, refletindo um CAGR de 7,21% de 2026 a 2031.

Qual tipo de aminoácido está crescendo mais rapidamente no uso alimentar?

Os aminoácidos essenciais registram o maior CAGR de 8,88%, impulsionados pelas atualizações de fórmulas infantis e reformulações de nutrição esportiva.

Por que a fermentação de precisão é importante para o fornecimento de aminoácidos?

Ela oferece rendimentos mais elevados, reduz a intensidade de carbono em aproximadamente 40% e diminui a exposição às flutuações de preços da glicose de milho, tornando o fornecimento futuro mais resiliente.

Qual região apresenta o maior impulso de crescimento?

A América do Sul lidera com um CAGR de 8,15% porque os investidores exploram abundantes matérias-primas de soja e cana-de-açúcar para construir nova capacidade.

Qual é o nível de concentração do mercado entre os principais players?

O mercado é moderadamente fragmentado com uma pontuação de concentração de 4/10, permitindo que tanto as multinacionais quanto as startups compitam de forma eficaz.

Página atualizada pela última vez em: