Tamanho e Participação do Mercado de Cabos de Carregamento para VE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

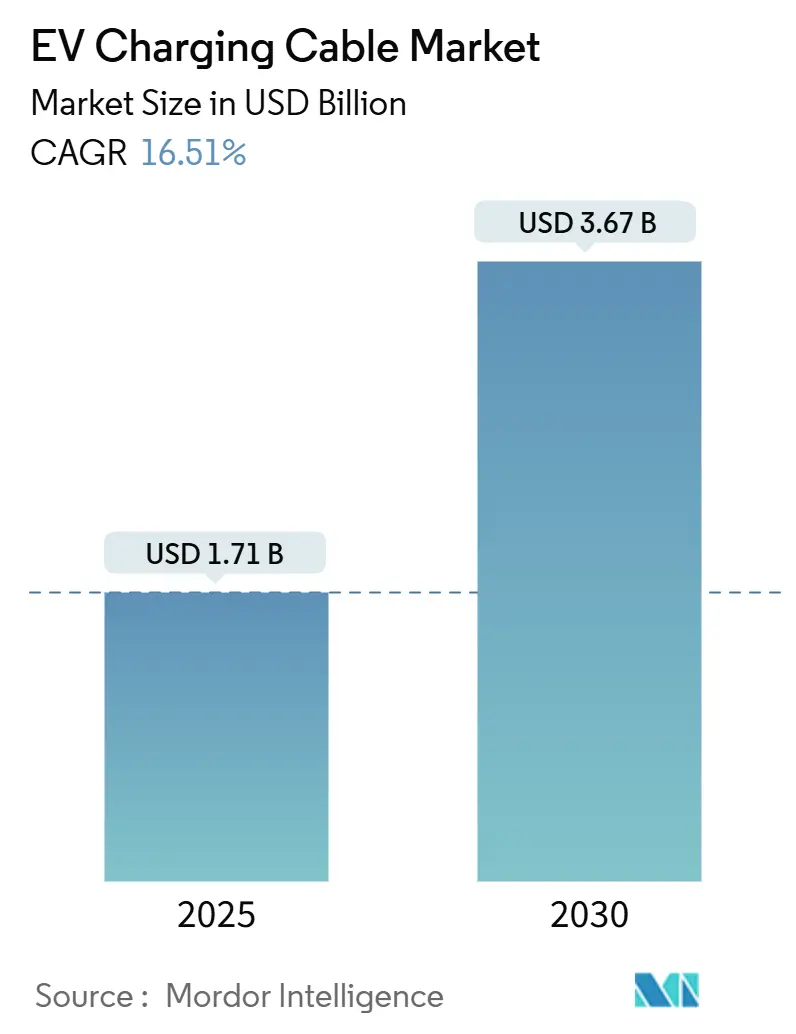

| Tamanho do Mercado (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

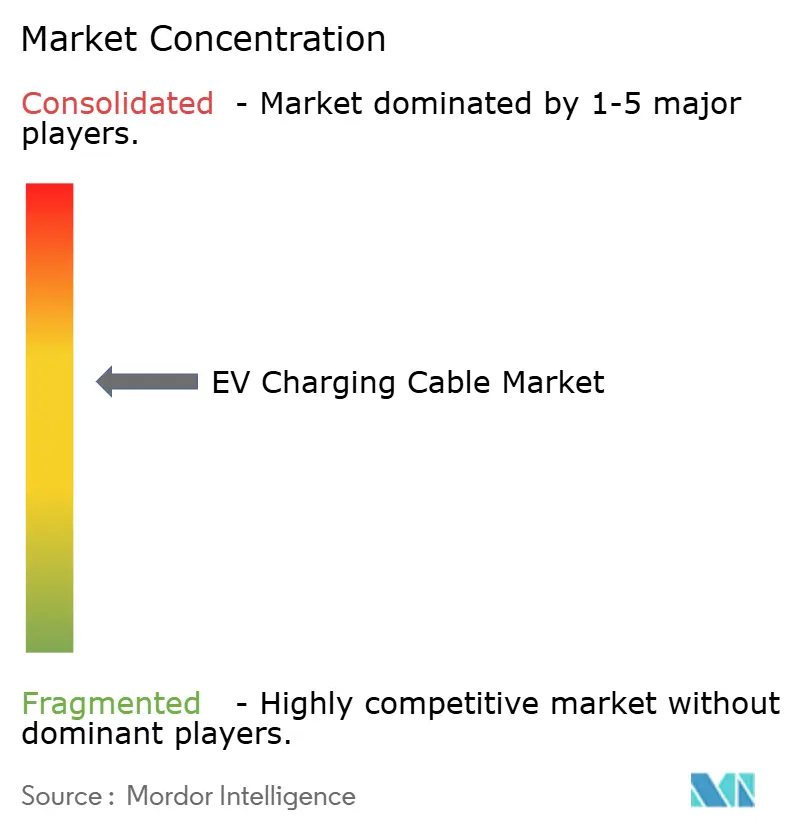

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Carregamento para VE por Mordor Intelligence

O tamanho do Mercado de Cabos de Carregamento para VE é estimado em USD 1,71 bilhão em 2025 e deve atingir USD 3,67 bilhões até 2030, a um CAGR de 16,51% durante o período de previsão (2025-2030). A expansão reflete a aceleração da adoção de veículos elétricos, o investimento em infraestrutura impulsionado por políticas públicas e uma mudança marcante da mitigação da ansiedade de autonomia para a otimização da eficiência de carregamento de alta potência. Gestores de frotas, operadores de redes de carregamento e concessionárias de energia agora especificam cabos resfriados a líquido e de alta amperagem que minimizam os tempos de permanência, melhoram a utilização dos carregadores e satisfazem os protocolos emergentes de integração à rede elétrica. A volatilidade dos preços do cobre e dos elastômeros, juntamente com a rigorosa certificação de segurança térmica, moldam as estratégias de fornecimento e favorecem fornecedores com programas de hedge, inovação interna em materiais e reciclabilidade ao fim da vida útil. A convergência em torno do CCS2 na Europa e do NACS na América do Norte simplifica a gestão de estoques e incentiva a produção em escala, enquanto o carregamento de caminhões da classe megawatt abre um subsegmento premium que exige gestão térmica avançada. Nesse ambiente, o mercado de cabos de carregamento para VE recompensa cada vez mais os fornecedores que combinam resiliência em matérias-primas com rápida readaptação de conectores e capacidades de manutenção preditiva.

Principais Conclusões do Relatório

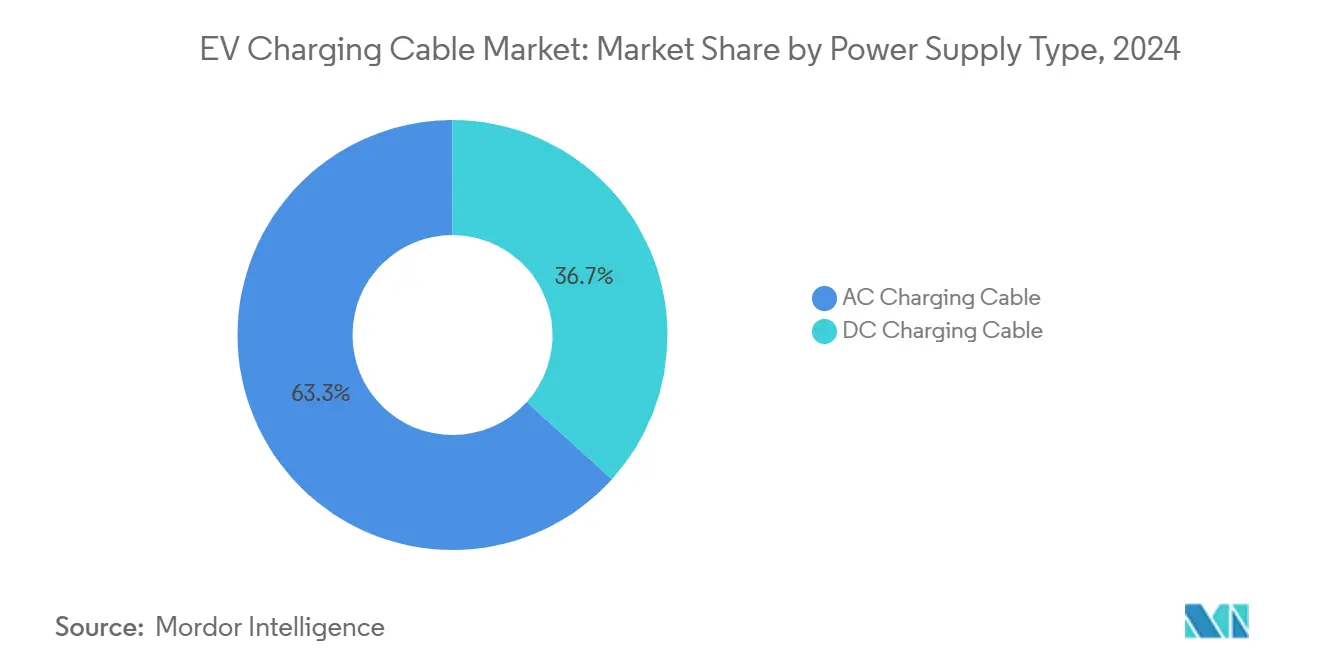

- Por tipo de fonte de alimentação, os cabos de carregamento CA detinham 63,26% da participação do mercado de cabos de carregamento para VE em 2024, enquanto os cabos CC registram um CAGR de 16,55% até 2030.

- Por comprimento do cabo, as configurações abaixo de 5 m capturaram 46,73% do tamanho do mercado de cabos de carregamento para VE em 2024, enquanto os cabos acima de 10 m crescem a um CAGR de 16,62% até 2030.

- Por nível de carregamento, os sistemas de Nível 2 responderam por 51,28% da participação do tamanho do mercado de cabos de carregamento para VE em 2024 e as soluções de Nível 3 avançam a um CAGR de 16,64% até 2030.

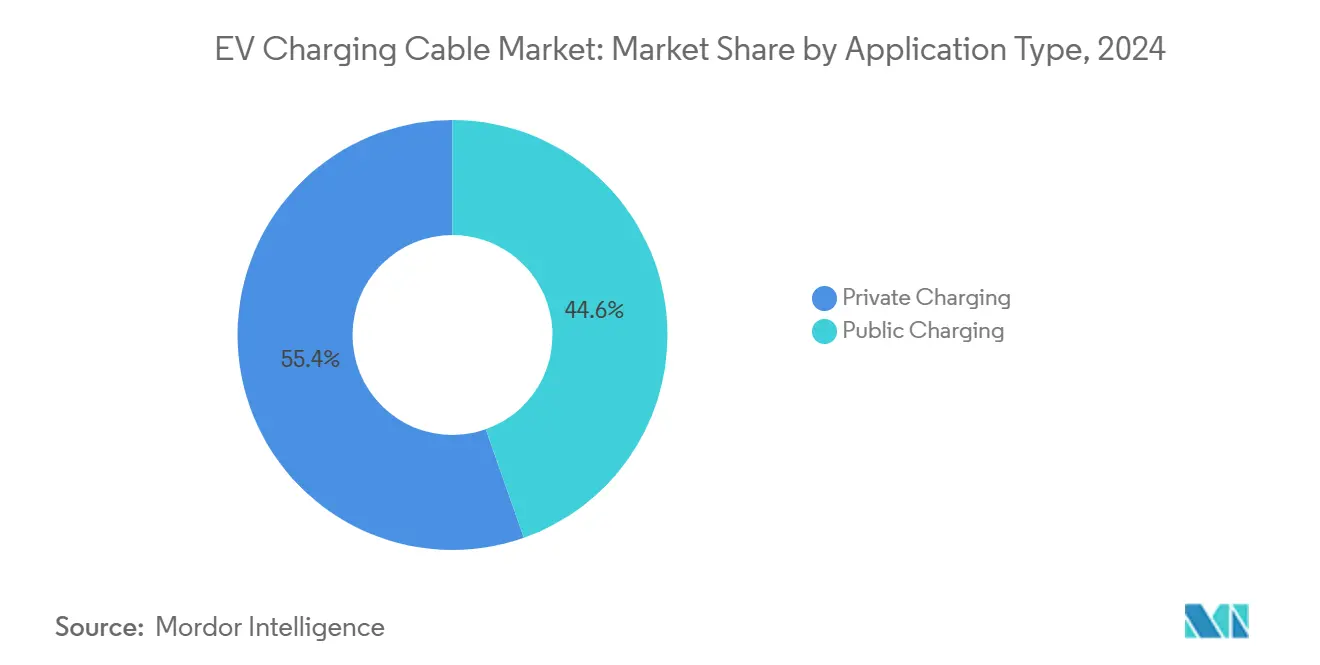

- Por aplicação, o carregamento privado representou 55,37% da participação do mercado de cabos de carregamento para VE em 2024; as instalações públicas expandem-se a um CAGR de 16,53% até 2030.

- Por conector, o Tipo 2 reteve 41,29% do tamanho do mercado de cabos de carregamento para VE em 2024, enquanto o NACS cresce mais rapidamente a um CAGR de 16,67% até 2030.

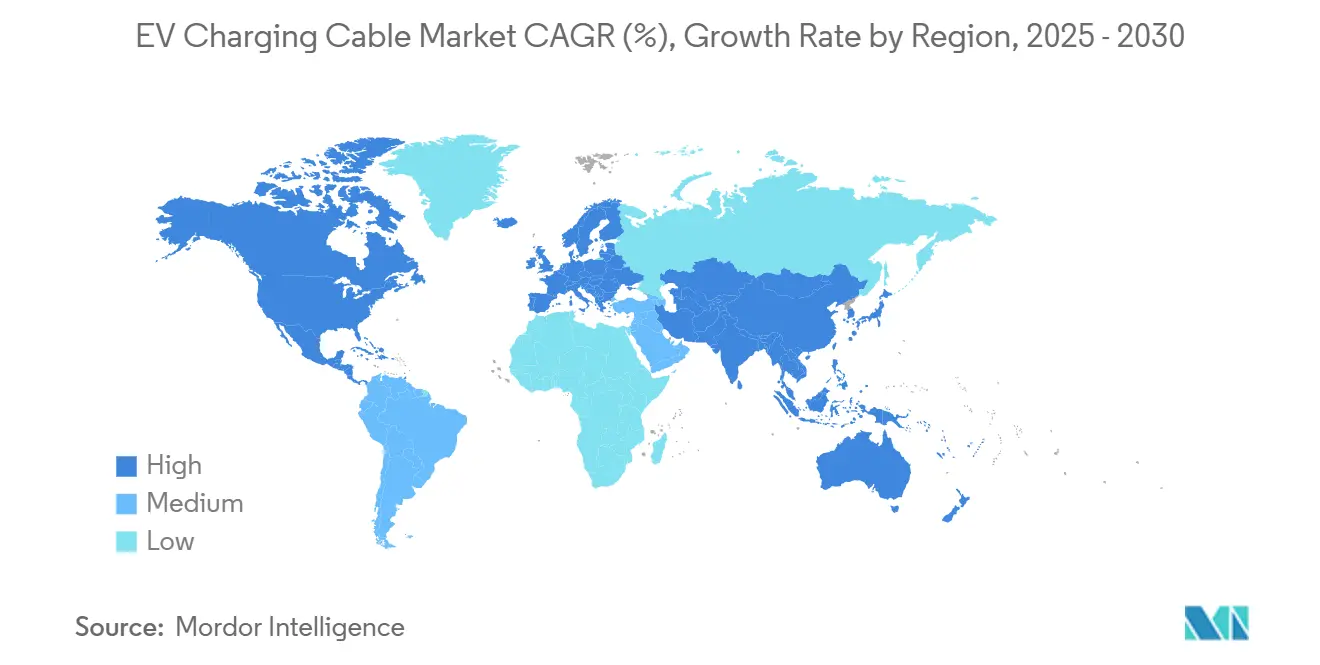

- Por geografia, a Ásia-Pacífico liderou com 47,41% da participação regional do mercado de cabos de carregamento para VE em 2024 e registra o CAGR regional mais rápido de 16,57% até 2030.

Tendências e Perspectivas do Mercado Global de Cabos de Carregamento para VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda de Custos e Maior Vida Útil dos Cabos de Alta Amperagem Resfriados a Líquido | +3.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantação Acelerada de Corredores Públicos de Carregamento Rápido CC | +2.8% | Global, com liderança do programa NEVI na América do Norte | Médio prazo (2-4 anos) |

| Convergência Global em Direção aos Padrões de Conectores CCS e NACS | +2.1% | Global, com adoção do NACS concentrada na América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento do Carregamento de Megawatt | +1.9% | América do Norte e UE como núcleo, com projetos-piloto iniciais na China | Médio prazo (2-4 anos) |

| Modelos de Assinatura "Cabo como Serviço" para Frotas | +1.8% | Global, com adoção antecipada em mercados com alta densidade de frotas | Médio prazo (2-4 anos) |

| Uso de Ligas de Cu/Al Recicladas para Reduzir Riscos no Fornecimento de Matérias-Primas | +1.5% | Global, com impulsionadores regulatórios na UE e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda de Custos e Maior Vida Útil dos Cabos de Alta Amperagem Resfriados a Líquido

O resfriamento a líquido permite o carregamento acima de 350 kW enquanto reduz a seção transversal de cobre em dois quintos, resultando em conjuntos mais leves e flexíveis que atendem às novas regulamentações ergonômicas. Entre 2023 e 2024, os efeitos de escala em bombas e trocadores de calor reduziram o custo do sistema em um quinto, fechando a lacuna com as alternativas legadas de cobre de alta bitola. Dados de campo mostram uma vida útil de 15 anos sob ciclagem contínua de 300 kW — aproximadamente o dobro da dos pares resfriados a ar — reduzindo os custos do ciclo de vida para os operadores de pontos de carregamento. O desempenho térmico consistente em ambientes de alta temperatura ambiente reduz os episódios de redução de potência, aumentando a utilização dos carregadores e a receita por ponto. Os fabricantes de equipamentos originais agora incluem chicotes prontos para refrigerante no lado do veículo, facilitando a adoção plug-and-play. O cálculo custo-durabilidade, portanto, inclina-se decisivamente para os projetos resfriados a líquido, reforçando uma trajetória ascendente do preço médio de venda dentro do mercado de cabos de carregamento para VE.

Implantação Acelerada de Corredores Públicos de Carregamento Rápido CC

Programas federais como a iniciativa NEVI exigem entrega mínima de potência de 150 kW em 53.000 estações projetadas, redefinindo instantaneamente as especificações dos cabos e as previsões de volume[1]"Programa de Fórmula para Infraestrutura Nacional de Veículos Elétricos," Departamento de Transportes dos Estados Unidos, transportation.gov . Operadores privados coinvestem para capturar a demanda em corredores rodoviários, multiplicando os pedidos unitários e padronizando os benchmarks de desempenho. As cláusulas Buy America favorecem a montagem doméstica, levando marcas europeias a abrir linhas nos Estados Unidos, enquanto os testes de interoperabilidade baseados na SAE criam receitas auxiliares para laboratórios de certificação. O alinhamento da cadeia de suprimentos em torno de condutores resfriados a líquido com corrente maior ou igual a 350 A reduz os custos de personalização e acelera as quedas de preço pela curva de aprendizado. À medida que os marcos regulatórios acionam liberações de financiamento em etapas, os fabricantes de cabos que antecipam capacidade garantem acordos de compra plurianuais e margens defensáveis. O resultado é uma construção público-privada sincronizada que impulsiona o mercado de cabos de carregamento para VE em direção a economias de escala anteriormente reservadas para a infraestrutura de telecomunicações.

Convergência Global em Direção aos Padrões de Conectores CCS e NACS

O licenciamento aberto do NACS pela Tesla catalisou uma mudança no ano-modelo 2025 por parte da Ford, GM, Volvo e Rivian, encurtando o cronograma de transição de conectores na América do Norte. Os operadores agora podem consolidar estoques, reduzir a complexidade de SKUs e acelerar os ciclos de manutenção, gerando economias imediatas de custos operacionais. Na Europa, a dominância do CCS2 permanece ancorada pelas regras da UNECE, mas as plantas de cabos ganham eficiências inter-regionais por meio de plataformas comuns de condutores e isolamento. Os custos de readaptação — centrados principalmente em ferramentas de sobremoldagem e estações automatizadas de crimpagem de pinos — criam um obstáculo de capital de curto prazo, mas o retorno pela escala se materializa em dois anos com as previsões de volume atuais. Fornecedores que executam roteiros de padrão duplo ganham participação à medida que nós de transição fazem a ponte entre os ecossistemas CCS1 e NACS. A convergência de padrões reduz o risco de previsão e sustenta o crescimento adicional de unidades para o mercado de cabos de carregamento para VE.

Surgimento do Carregamento de Megawatt para Caminhões Pesados

A eletrificação de caminhões Classe 8 eleva a demanda de carregamento de 350 kW para a classe de 1 MW, exigindo cabos resfriados a líquido para manter diâmetros externos menores ou iguais a 70 mm para manuseio ergonômico. As implantações iniciais pelo eActros 600 da Daimler e pelo Tesla Semi moldam as diretrizes de rascunho da IEC, incorporando bases de desempenho nas requisições de compra. A integração com sistemas de armazenamento de energia em nível de depósito e programas de resposta à demanda de concessionárias recompensa os fornecedores de cabos fluentes na coordenação de eletrônica de potência em escala de rede. Projetos-piloto de consórcio na UE e na Califórnia validam circuitos de refrigerante de dupla circulação que isolam os domínios térmicos do veículo e do carregador, aumentando a confiabilidade. Fornecedores que oferecem cabos de trem de força completos mais chicotes de estação de carregamento desbloqueiam sinergias de venda cruzada, reforçando a barreira de entrada do setor de cabos de carregamento para VE na escala de megawatt.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e dos Elastômeros | -1.2% | Global, com impacto particular em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Limites de Harmônicos da Rede sobre a Corrente Permitida nos Cabos | -0.9% | Centros urbanos na América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Recalls de Segurança por Incidentes de Fuga Térmica | -0.8% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança Antecipada dos Fabricantes de Equipamentos Originais para o Carregamento Indutivo Sem Fio | -0.7% | Segmentos de veículos premium globalmente, programas-piloto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e dos Elastômeros

O cobre à vista oscilou ligeiramente em 2024, pressionando as margens brutas quando o metal constitui três quintos dos custos de lista de materiais dos cabos. Os derivados voláteis do petróleo também elevam os preços do revestimento de elastômero, complicando os prazos de validade das cotações. As estratégias de hedge compensam os picos de preço, mas limitam o potencial de alta quando os mercados caem, forçando os diretores financeiros a equilibrar a tolerância ao risco com a precificação competitiva. A substituição por ligas de alumínio reduz os custos dos condutores em até 40%, mas exige seções transversais maiores que podem ultrapassar os limites ergonômicos dos cabos portáteis. Os fornecedores de nível 1 negociam acordos plurianuais de compra com mineradoras, trocando flexibilidade por visibilidade de custos. A diferença resultante entre os grandes integrados e os players menores pode ampliar a consolidação dentro do mercado de cabos de carregamento para VE.

Recalls de Segurança por Incidentes de Fuga Térmica

O recall de 2024 da Tesla de cabos de supercarregador por superaquecimento destacou as margens de projeto em densidades de corrente ultraltas e desencadeou revisões dos protocolos de teste da IEC e da UL. Os novos ciclos simulam abrasão, desalinhamento e entrada de contaminantes, prolongando os cronogramas de validação de projeto em 6 a 12 meses. Os prêmios de seguro para carregadores públicos sem supervisão aumentam, transferindo os custos de risco para os fornecedores de cabos por meio de cláusulas de garantia. Os operadores de estações exigem cortes térmicos redundantes e sensoriamento de temperatura integrado, adicionando complexidade e peso. Fornecedores menores que carecem de simulação avançada e câmaras de teste internas enfrentam gargalos de certificação, potencialmente saindo do segmento de alta potência. Essas pressões de segurança moderam o crescimento de curto prazo, mas, em última análise, melhoram a confiança de longo prazo no mercado de cabos de carregamento para VE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte de Alimentação: Cabos CC Impulsionam a Evolução da Infraestrutura

Os cabos CA retiveram 63,26% da participação do mercado de cabos de carregamento para VE em 2024, enquanto as implantações comerciais impulsionaram os cabos CC a um CAGR de 16,55%, o mais rápido dentro do mercado de cabos de carregamento para VE. A adoção de CC depende de padrões públicos acima de 150 kW que comprimem as paradas de carregamento de horas para minutos e se alinham com os ciclos de serviço de frotas de transporte por aplicativo. A arquitetura resfriada a líquido domina acima de 250 A, substituindo o cobre de 70 mm² resfriado a ar por condutores de 45 mm² protegidos por circuitos de refrigerante ativos. Materiais de isolamento de alta tensão, como polietileno reticulado (XLPE) e monômero de etileno-propileno-dieno (EPDM), oferecem resistência dielétrica em temperaturas elevadas.

Os cabos CC de segunda geração incorporam fios de temperatura de fibra óptica que alimentam painéis de manutenção preditiva, validando as garantias de tempo de atividade dos fabricantes de equipamentos originais, centrais para os modelos de carregamento por assinatura. A pilha de valor do sistema inclui redução de capital na estação, pois a miniaturização do refrigerante líquido limita o peso combinado do conector e do cabo nos limites ergonômicos. A eletrificação de depósitos de ônibus de transporte amplifica ainda mais a demanda por cabos CC, onde cabos acima de 300 kW garantem a rotatividade nos horários de pico. Por outro lado, os cabos CA sustentam a demanda em edifícios multifamiliares e estacionamentos corporativos, onde o tempo de permanência supera seis horas. Esses dois fluxos de demanda sustentam volumes unitários equilibrados, consolidando um perfil de receita de dupla via para os fornecedores dentro do mercado de cabos de carregamento para VE.

Por Comprimento do Cabo: Demandas de Flexibilidade Impulsionam Configurações Mais Longas

Cabos abaixo de 5 m capturaram 46,73% do mercado de cabos de carregamento para VE em 2024, refletindo as dimensões reduzidas de garagens e estações de montagem em postes que minimizam riscos de tropeço. No entanto, os conjuntos acima de 10 m crescem a um CAGR de 16,62% à medida que os depósitos de frotas reorganizam os estacionamentos para baias de passagem de caminhões e plataformas de ônibus com múltiplos veículos. Os programas de redução de peso substituem o cobre puro por condutores mistos de alumínio, reduzindo a massa em 30% sem comprometer a condutividade nas faixas de temperatura resfriadas a líquido. Os projetos de alívio de tensão evoluem de prensas de compressão simples para juntas giratórias articuladas classificadas para 10.000 ciclos de dobramento, prolongando a vida útil sob manuseio frequente de cabos. O revestimento proprietário de poliuretano termoplástico resiste a derramamentos de diesel e à degradação por UV, alinhando-se com os perfis ambientais de pátios de frotas ao ar livre.

Cabos intermediários de 5 a 10 m ganham espaço em campi corporativos e estabelecimentos comerciais, equilibrando o alcance entre pontos adjacentes com comprimentos de retração gerenciáveis para usuários humanos. Sistemas automatizados de retração de cabos, adaptados da tecnologia de pantógrafo de ônibus, são reaproveitados para depósitos de caminhões, estimulando ainda mais a demanda por cabos mais longos. Os provedores de cabo como serviço incluem manutenção para esses conjuntos de maior desgaste, garantindo inspeção periódica do revestimento e substituição dos pinos do conector. Os fabricantes que oferecem kits de comprimento modular atendem a diferentes projetos de baias sem engenharia personalizada, acelerando os ciclos de cotação a pedido. O efeito líquido é uma combinação diversificada de comprimentos que dilui o risco de concentração e sustenta os fluxos de receita em todo o mercado de cabos de carregamento para VE.

Por Nível de Carregamento: Nível 3 Transforma as Aplicações Comerciais

As instalações de Nível 2 retiveram uma participação de 51,28% do tamanho do mercado de cabos de carregamento para VE em 2024, graças ao seu enraizamento residencial. As instalações de Nível 3 atingiram um CAGR de 16,64% com base nos mandatos de corredores públicos. As soluções de Nível 3 empregam atualizações do tamanho do mercado de cabos de carregamento para VE, como caminhos de refrigerante de canal duplo e pinos de contato banhados a prata para dissipar o calor resistivo em correntes superiores a 500 A. O salto de projeto desencadeia novos modos de falha por corrosão galvânica e microfretting que os engenheiros de cabos mitigam por meio de alojamentos de aço inoxidável ferrítico e revestimentos conformais. Os fabricantes de baterias coordenam o firmware do BMS para limitar os perfis de carregamento, restringindo as temperaturas máximas dos cabos sem desacelerações visíveis ao usuário. Os projetos-piloto bidirecionais de veículo para rede exploram os mesmos conectores de Nível 3, enriquecendo a receita de serviços auxiliares enquanto impõem estresse térmico cíclico aos condutores.

O Nível 1 permanece uma solução de contingência para assistência em estradas e pontos turísticos remotos, mas diminui em volume relativo à medida que a capacidade média das baterias de VE ultrapassa 70 kWh. Os programas de retrofit, notadamente na coorte de carregadores alemães do início de 2019 a 2021, atualizam pedestais CA para carregadores rápidos CC trocando os chicotes de cabos e adicionando unidades de resfriamento, fornecendo um nicho de receita no mercado de reposição. A coexistência do Nível 2 para permanência noturna e do Nível 3 para extensão de viagem consolida uma estrutura de demanda de duas vias que protege o mercado de cabos de carregamento para VE contra quedas em um único segmento.

Por Tipo de Aplicação: A Infraestrutura Pública Acelera o Crescimento

Os locais de carregamento privado mantiveram 55,37% da participação do mercado de cabos de carregamento para VE em 2024, impulsionados por instalações em garagens residenciais e pontos de trabalho com baixa utilização. No entanto, a infraestrutura pública cresce a um CAGR de 16,53%, impulsionada por corredores rodoviários, implantações municipais em meio-fio e carregamento em destinos de varejo. Os locais públicos exigem sobremoldagens resistentes a adulterações, alívios de tensão antivandálicos e travamento de conectores habilitado por RFID; essas melhorias elevam os preços médios de venda em um quinto acima dos equivalentes privados. A integração de gateways de pagamento impõe certificação adicional de cibersegurança, prolongando o tempo de entrada no mercado, mas apresentando receita de serviço de valor agregado para fabricantes de cabos com unidades de software. Enquanto isso, os depósitos de frotas, um subsegmento híbrido, incorporam durabilidade de nível público em pátios de acesso controlado, obscurecendo ainda mais as linhas categóricas e sustentando formulações de revestimento para todas as condições climáticas.

A economia do ciclo de vida favorece os operadores públicos de carregamento rápido que podem amortizar cabos de especificação mais alta em alta utilização diária, convertendo o prêmio de capital em retorno sobre o investimento em 24 meses. A aceitação do consumidor de modelos de precificação por kWh aumenta a tolerância para taxas de uso de cabos que financiam a manutenção. Os planos municipais de ação climática alocam subsídios cobrindo até quatro quintos do custo do cabo quando frotas de compartilhamento de carros ou patinetes se comprometem com relatórios de dados abertos, expandindo o total de unidades endereçáveis. Assim, as implantações públicas crescentes reforçam o crescimento do volume e a estabilidade das margens em todo o mercado de cabos de carregamento para VE.

Por Tipo de Conector: A Padronização do NACS Remodela o Mercado

Os conectores Tipo 2 preservaram 41,29% da participação do mercado de cabos de carregamento para VE em 2024, consolidados pelo Regulamento de Infraestrutura de Combustíveis Alternativos da UE. O padrão NACS, originado pela Tesla, no entanto, cresce a um CAGR vertiginoso de 16,67% à medida que Ford, GM e Rivian alinham os modelos norte-americanos para os lançamentos de 2025. As plantas de cabos de pioneiros reformam as matrizes de moldagem para a geometria do NACS, absorvendo capital de curto prazo, mas capturando volumes plurianuais de fabricantes de equipamentos originais consolidados. O CCS1 enfrenta deslocamento progressivo, obrigando os fornecedores legados a proteger os cronogramas de amortização de ferramentas ou relegar capacidade para a reforma do mercado de reposição. O CHAdeMO mantém um nicho no Japão, mas perde relevância de exportação, limitando as rodadas de produção global e ameaçando os mínimos econômicos para estoques de componentes especializados.

Os conectores Tipo 1, embora tecnicamente compatíveis com várias plataformas asiáticas de veículos leves, recuam para suporte legado à medida que as arquiteturas de 400 V desaparecem. Cabeças de cabos multipadrão, combinando NACS e CCS2 em um único bloco sobremoldado, surgem para corredores turísticos europeus que atendem a visitantes dos Estados Unidos, elevando a complexidade do produto e o preço unitário. Fornecedores suficientemente ágeis para gerenciar a conformidade com múltiplas normas garantem margens premium e receita de royalties de geometrias de projeto licenciadas. A heterogeneidade dos conectores, portanto, transita de um problema de cadeia de suprimentos para um mecanismo de triagem competitiva dentro do mercado de cabos de carregamento para VE.

Análise Geográfica

A Ásia-Pacífico representou 47,41% do mercado de cabos de carregamento para VE em 2024 e deve crescer a um CAGR de 16,57% até 2030, impulsionada pela implantação de um vasto número de pontos de carregamento na China e por cadeias de suprimentos integradas que agilizam a produção de condutores, isolamento e conectores. Os subsídios governamentais garantem alta utilização, assegurando aos fabricantes um volume constante de demanda e incentivando o investimento em integração vertical. As empresas japonesas e sul-coreanas contribuem com patentes de conectores de alta densidade e tecnologia de bombas de resfriamento a líquido, reforçando a liderança regional em inovação. O programa FAME-II da Índia, com meta de múltiplos carregadores públicos até 2026, abre uma curva de demanda de entrada tardia caracterizada por cabos de alumínio otimizados em custo, ampliando os segmentos endereçáveis dentro do mercado de cabos de carregamento para VE.

A América do Norte ocupa o segundo lugar em tamanho de mercado, energizada pelo mandato de estações do programa NEVI que estipula potência mínima de 150 kW. A adoção do NACS consolida a linguagem de projeto, simplificando as aquisições e acelerando os cronogramas de implantação. O Canadá complementa a densidade da rede por meio de seus incentivos ZEVIP, garantindo interoperabilidade de conectores transfronteiriça e padrões uniformes de pagamento. As plantas de montagem orientadas para VE do México demandam cabos de teste de nível industrial e chicotes de carregamento internos classificados para rotinas de validação de 800 V, enriquecendo a camada de serviços profissionais do mercado.

A Europa cresce de forma constante com base nas metas de corredores da AFIR, vinculando a penetração de energia renovável a projetos-piloto de carregamento bidirecional que exigem cabos compatíveis com redes inteligentes. As licitações públicas alemãs especificam ciclos de manutenção de 100.000 h e reciclabilidade ao fim da vida útil, levando os fornecedores a adotar circuitos de cobre de economia circular. A Noruega, com a maior densidade de pontos de carregamento per capita do mundo, é pioneira em inovações de revestimento para climas frios, agora exportadas para a Suécia e o Canadá. As diretivas europeias sobre Passaportes Digitais de Produtos exigirão rastreabilidade por QR code até 2026, concedendo vantagens comerciais de pioneirismo às marcas de cabos em conformidade antecipada dentro do mercado de cabos de carregamento para VE.

Cenário Competitivo

O mercado de cabos de carregamento para VE permanece moderadamente fragmentado: os cinco principais fornecedores detêm uma estimativa de mais de dois quintos do mercado, mantendo a precificação competitiva, mas permitindo a diferenciação por inovação. Produtores voltados para o setor automotivo, como Leoni, TE Connectivity e Aptiv, exploram os ciclos de design-in dos fabricantes de equipamentos originais para consolidar contratos de plataforma plurianuais e fornecer cabos integrados ao veículo juntamente com chicotes externos para estações. Especialistas em componentes elétricos, Phoenix Contact e Nexans, visam os operadores de carregadores rápidos públicos, oferecendo soluções completas que incluem conectores, coletores de resfriamento e software de manutenção preditiva.

Os centros de P&D se voltam para ligas de polímeros condutores e condutores de núcleo de alumínio com revestimento de cobre, com o objetivo de reduzir o peso em um quarto mantendo a capacidade de amperagem. A nova instalação de Suzhou da Leoni produz 600.000 linhas resfriadas a líquido anualmente, escalando para atender aos projetos-piloto de caminhões de megawatt chineses. A TE Connectivity aproveita o conhecimento de inversores de 800 V para codesenvolver híbridos de dados de alta velocidade mais energia para aplicações de veículo para rede, criando diferenciação além da amperagem bruta. A volatilidade do preço do cobre e o aumento das taxas de teste da UL pressionam os entrantes menores, desencadeando movimentos de aquisição como a compra da unidade de cabos para VE da Coroplast pela Nexans em 2025, que forneceu imediatamente propriedade intelectual de gestão térmica e capacidade europeia. A trajetória de consolidação sugere uma mudança gradual em direção a uma participação dos principais players em torno de mais da metade até 2030, ainda deixando espaço para inovadores de nicho[2]"Nexans Adquire o Negócio de VE da Coroplast," Nexans SA, nexans.com .

A intensidade competitiva é ainda moldada pelas credenciais de sustentabilidade; a linha de cobre reciclado em um quarto da Aptiv e a meta da Nexans de 100% de cabos recicláveis até 2026 ressoam com os mandatos de relatórios de escopo 3 dos fabricantes de equipamentos originais. Os fornecedores que investem em automação de conformidade para UL 2594 e IEC 62196 mantêm vantagens de velocidade de entrada no mercado, conquistando vagas antecipadas em licitações de infraestrutura pública. A diversificação geográfica da fabricação — abrangendo América do Norte, Europa e Ásia — surge como uma proteção contra riscos tarifários e logísticos, consolidando os incumbentes com presença global de plantas.

Líderes do Setor de Cabos de Carregamento para VE

Leoni AG

TE Connectivity Ltd.

Aptiv PLC

Sinbon Electronics

Phoenix Contact

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Lapp Group lançou seu cabo de carregamento para VE ÖLFLEX com sensores integrados de monitoramento de temperatura que permitem gestão térmica em tempo real e manutenção preditiva para carregadores comerciais de alta utilização.

- Junho de 2025: A Nexans SA concluiu sua aquisição de USD 85 milhões da divisão de cabos de carregamento da Coroplast, adicionando propriedade intelectual de resfriamento a líquido e expandindo a capacidade de fabricação europeia.

Escopo do Relatório Global do Mercado de Cabos de Carregamento para VE

| Cabo de Carregamento CA |

| Cabo de Carregamento CC |

| Abaixo de 5 m |

| 5–10 m |

| Acima de 10 m |

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Carregamento Privado |

| Carregamento Público |

| Tipo 1 |

| Tipo 2 |

| CCS |

| CHAdeMO |

| Tesla NACS |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fonte de Alimentação | Cabo de Carregamento CA | |

| Cabo de Carregamento CC | ||

| Por Comprimento do Cabo | Abaixo de 5 m | |

| 5–10 m | ||

| Acima de 10 m | ||

| Por Nível de Carregamento | Nível 1 | |

| Nível 2 | ||

| Nível 3 | ||

| Por Tipo de Aplicação | Carregamento Privado | |

| Carregamento Público | ||

| Por Tipo de Conector | Tipo 1 | |

| Tipo 2 | ||

| CCS | ||

| CHAdeMO | ||

| Tesla NACS | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda global por cabos de carregamento para VE de alta potência?

As implantações públicas e de frotas impulsionam os conjuntos resfriados a líquido de Nível 3 a um CAGR de 16,64% até 2030, superando todas as outras categorias de potência.

Qual padrão de conector está ganhando mais impulso na América do Norte?

O NACS da Tesla é o conector de crescimento mais rápido, registrando um CAGR de 16,67% à medida que os principais fabricantes de automóveis fazem a transição no ano-modelo 2025.

Qual é o papel dos metais reciclados na economia de fabricação de cabos?

Condutores com até 25% de cobre reciclado reduzem os custos de materiais em 8% e ajudam os fornecedores a contrariar a volatilidade de 23% no preço à vista, ao mesmo tempo em que satisfazem as metas de sustentabilidade dos fabricantes de equipamentos originais.

Por que os cabos com mais de 10 m de comprimento estão atraindo atenção?

Cabos mais longos permitem layouts de pedestal único em depósitos de ônibus e caminhões, impulsionando um CAGR de 16,62% à medida que os operadores de frotas priorizam o design flexível de baias.

Como o programa NEVI afeta as estratégias de fornecimento para os fabricantes de cabos?

As cláusulas Buy America incentivam as linhas de montagem nos Estados Unidos, levando os fabricantes europeus e asiáticos a adicionar capacidade doméstica para garantir contratos federais.

Qual é o principal desafio técnico no carregamento de caminhões da classe megawatt?

Manter o diâmetro externo abaixo de 70 mm enquanto se gerenciam cargas térmicas superiores a 1 MW exige cabos resfriados a líquido de circuito duplo com alívio de tensão avançado.

Página atualizada pela última vez em: