Tamanho e Participação do Mercado de Plataforma EV

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

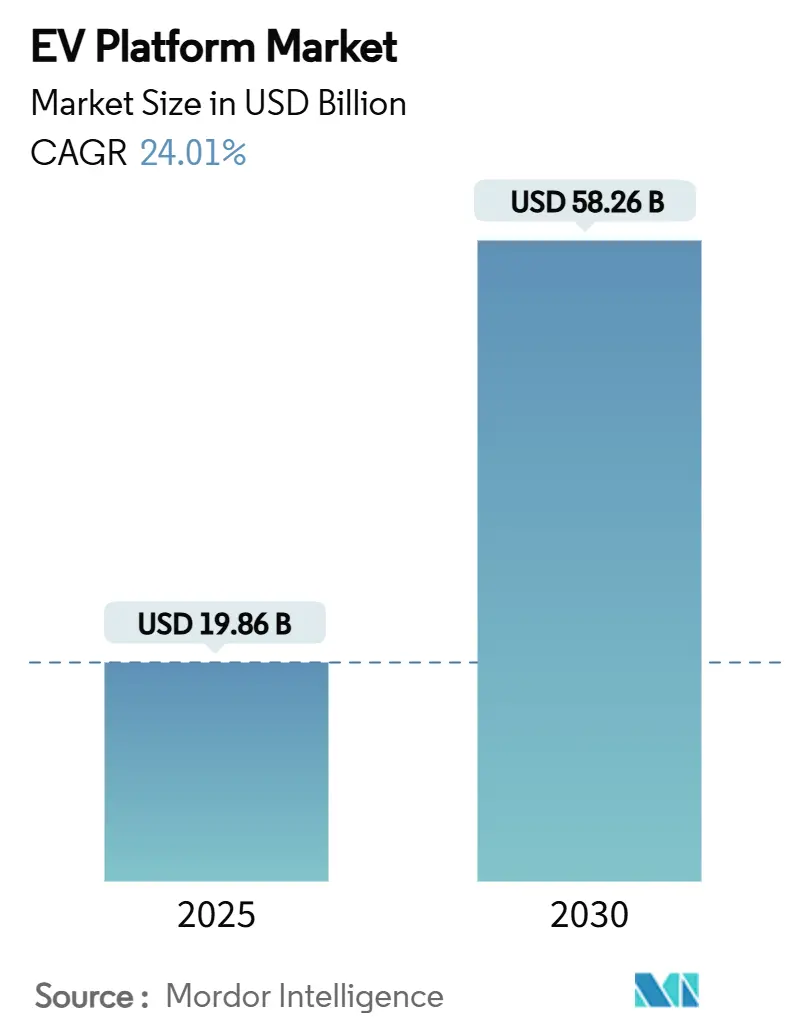

| Tamanho do Mercado (2025) | 19.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.01% CAGR |

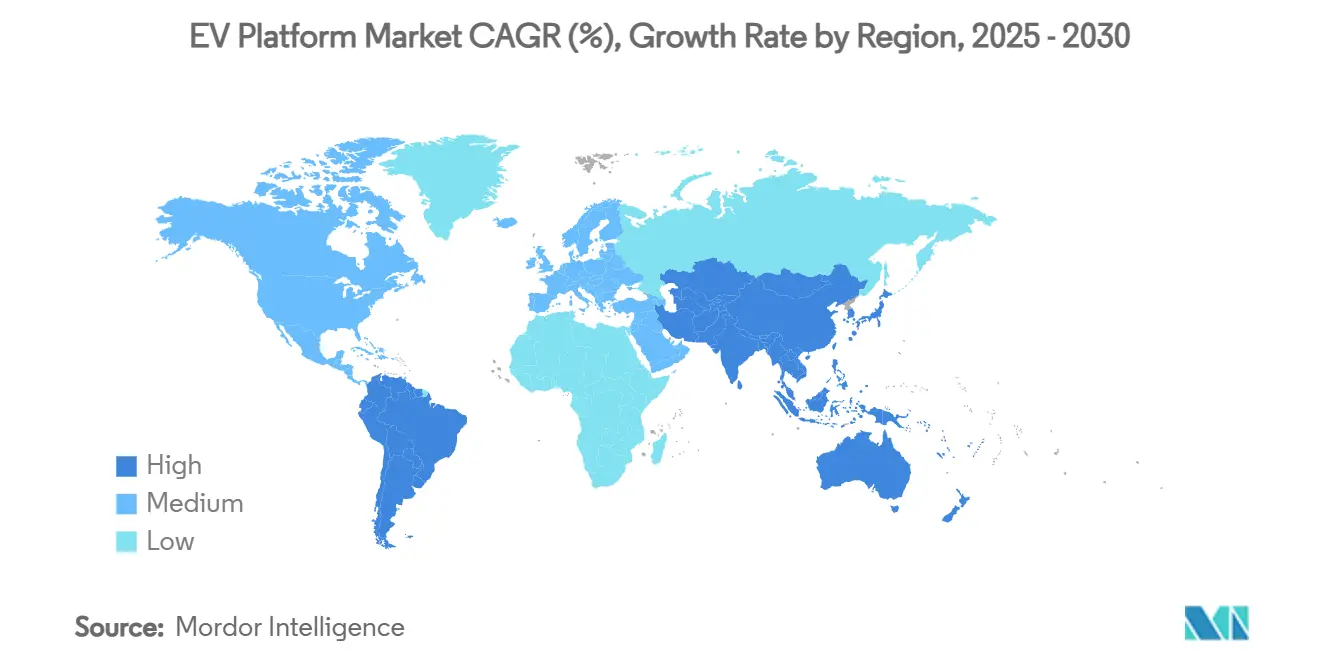

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

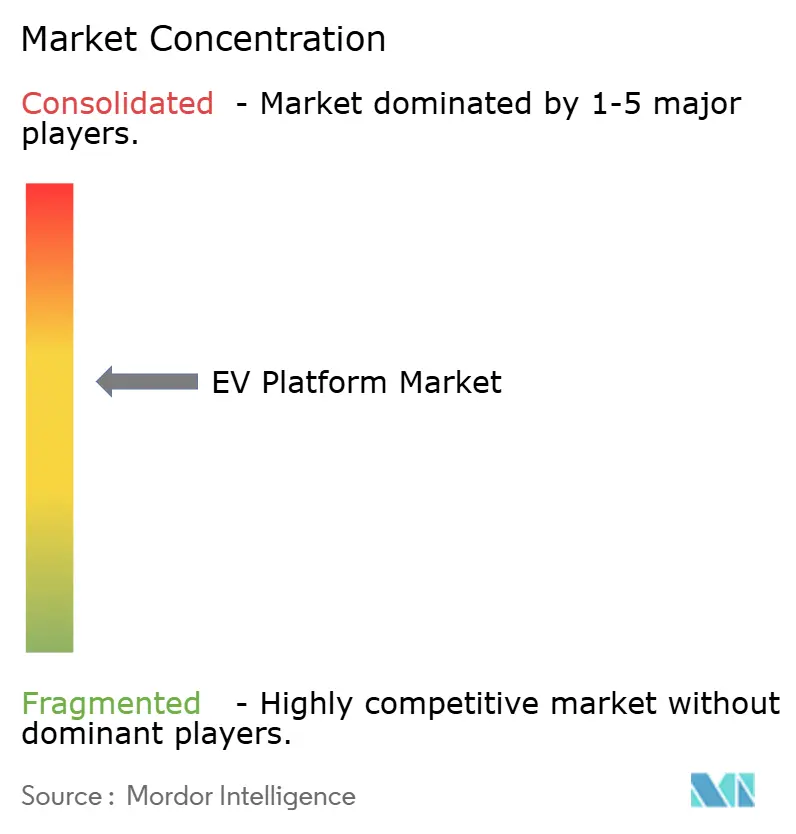

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma EV por Mordor Intelligence

O tamanho do Mercado de Plataforma EV é estimado em USD 19,86 bilhões em 2025 e deve atingir USD 58,26 bilhões até 2030, a um CAGR de 24,01% durante o período de previsão (2025-2030). Essa expansão reflete uma migração decisiva em direção a arquiteturas elétricas no estilo skateboard, impulsionada pela visibilidade de custos de bateria abaixo de USD 80 por kWh, mandatos rigorosos de média de CO₂ por frota e o surgimento de ofertas de plataforma como serviço por parte de fornecedores de primeiro nível. A Ásia-Pacífico lidera com uma participação de receita de 39,16% em 2024, com base na profunda integração da cadeia de suprimentos da China e nos incentivos de políticas públicas. A América do Sul registra a adoção mais rápida, à medida que os cronogramas de tarifas de importação no Brasil estimulam a produção local. Os veículos elétricos a bateria (BEVs) formam o núcleo das estratégias de investimento em plataformas graças às regras de design simplificadas, e a eletrônica de potência de carboneto de silício está ampliando os alcances operacionais em mais de 8%. As frotas comerciais, tendo ultrapassado o ponto de inflexão do custo total de propriedade para caminhões leves e vans, estão acelerando a demanda por chassis modulares de alta carga.

Principais Conclusões do Relatório

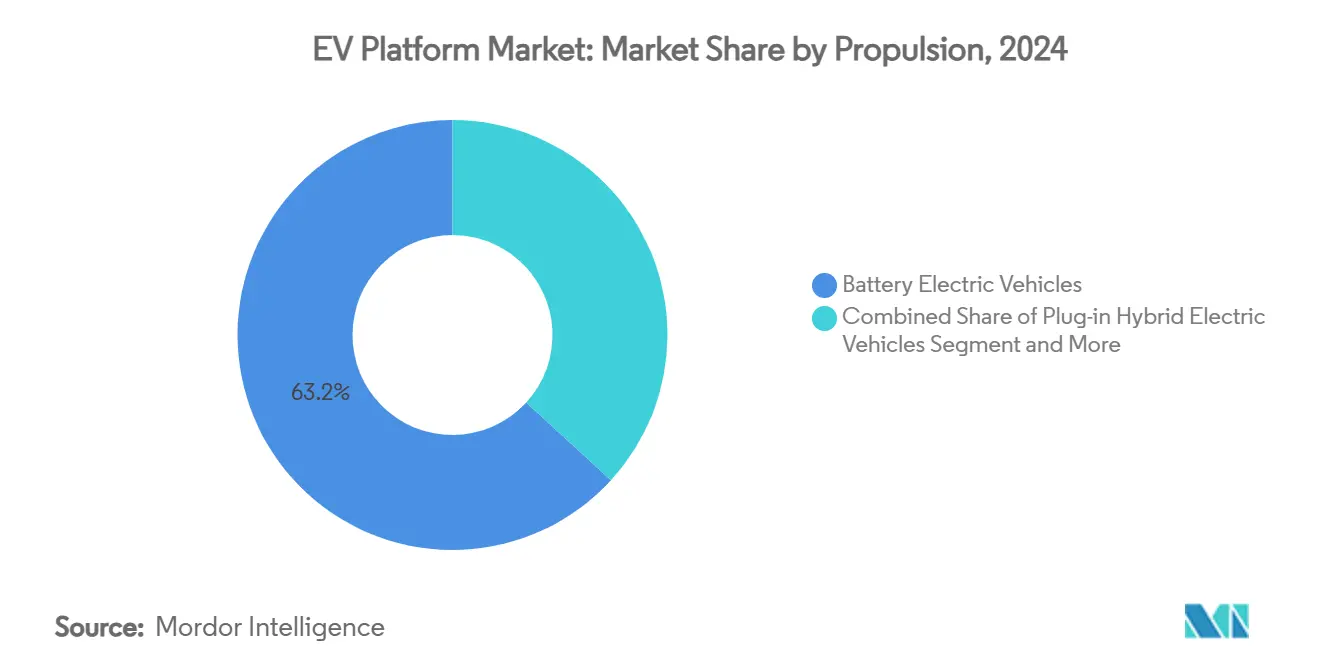

- Por propulsão, os BEVs representaram 63,15% do tamanho do mercado de plataforma EV em 2024 e devem se expandir a um CAGR de 25,73% entre 2025 e 2030.

- Por tipo de veículo, os Carros de Passeio detinham 67,38% da participação do mercado de plataforma EV em 2024, enquanto os Veículos Comerciais têm previsão de crescer a um CAGR de 25,31% até 2030.

- Por componente, as Baterias capturaram 38,11% do tamanho do mercado de plataforma EV em 2024; os Sistemas de Motor devem crescer a um CAGR de 24,95% até 2030.

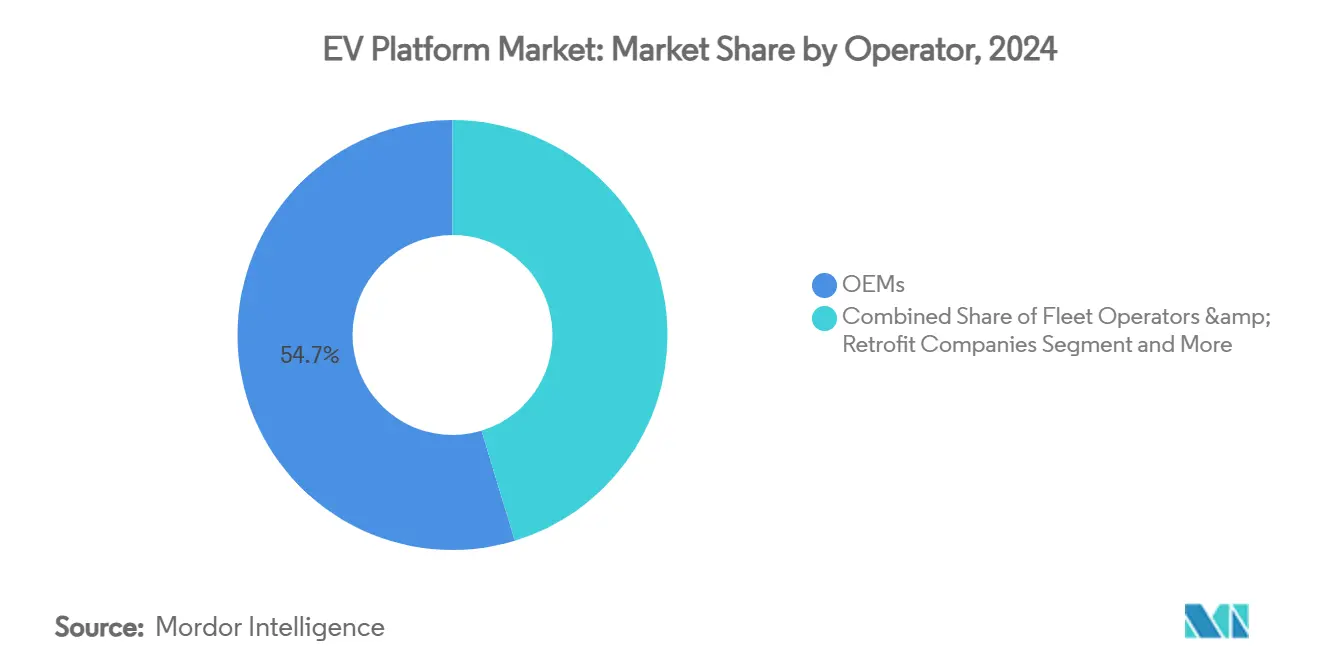

- Por operador, os OEMs controlavam 54,74% da participação do mercado de plataforma EV em 2024, enquanto os Operadores de Frota e Empresas de Retrofit registraram o maior CAGR de 25,11% até 2030.

- Por tipo de plataforma, a Plataforma EV Dedicada representou 63,19% do tamanho do mercado de plataforma EV em 2024, enquanto a plataforma Modular deve se expandir a um CAGR de 24,15% entre 2025 e 2030.

- Por geografia, a Ásia-Pacífico comandou 39,16% da receita em 2024; a América do Sul está posicionada para o CAGR mais rápido de 24,87% até 2030.

Tendências e Perspectivas do Mercado Global de Plataforma EV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paridade rápida de custo de bateria | +6.8% | Global, liderado pela escala de fabricação da China | Médio prazo (2-4 anos) |

| Mandatos globais de média de CO₂ por frota se tornando mais rigorosos | +5.1% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Migração para arquiteturas skateboard dedicadas | +4.2% | Global, com adoção antecipada na China e na Europa | Médio prazo (2-4 anos) |

| Ponto de inflexão do custo total de propriedade para frotas comerciais | +3.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fornecedores de primeiro nível oferecendo marca branca | +2.8% | Global, concentrado em polos automotivos estabelecidos | Longo prazo (≥ 4 anos) |

| Inversores de carboneto de silício aumentando o alcance | +1.8% | Global, com adoção antecipada no segmento premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade Rápida de Custo de Bateria

A CATL e a BYD estavam prontas para reduzir os preços das baterias em 50% em 2024, conforme relatado. Para reduzir custos, a CATL está focada em otimizar recursos em sua produção, utilizando químicas de alto teor de níquel e alcançando eficiências em escala giga. Em contraste, o Laboratório Nacional de Argonne prevê que, até 2035, o custo dos pacotes de baterias para PHEVs e BEVs fabricados nos Estados Unidos verá um declínio significativo, impulsionado por avanços tecnológicos, economias de escala e maior eficiência de produção. A introdução de células cilíndricas maiores da série 46, combinadas com ânodos ricos em silício, aumenta a densidade de energia. Esse avanço permite que as plataformas acomodem pacotes mais compactos sem comprometer o alcance. Como resultado, essa curva de custo em evolução muda a narrativa de negócios da mera conformidade para um foco nas margens de lucro, validando o uso de ferramental skateboard tanto nos segmentos compactos quanto nos comerciais.

Mandatos Globais de Dióxido de Carbono

Nos últimos anos, os países intensificaram os esforços para reduzir as emissões de dióxido de carbono. Ecoando esse impulso global, a iniciativa 'Adequado para 55' busca reforçar as metas de redução de CO2 para carros e vans novos. Essa medida sublinha o papel fundamental do setor automotivo nas ambições climáticas da UE e aumenta a inovação dentro da indústria. Essa medida é um componente-chave do pacote Adequado para 55, que compreende um conjunto abrangente de propostas legislativas destinadas a reduzir as emissões de gases de efeito estufa da UE em pelo menos 55% até 2030. Espera-se que a iniciativa proporcione múltiplos benefícios, incluindo melhores resultados ambientais para os cidadãos, opções aprimoradas para os consumidores e maior competitividade para a indústria automotiva da UE no mercado global. Os testes "Euro 6e-bis" a partir de janeiro de 2025 estendem os ciclos de condução de PHEVs para 2.200 km, inflacionando as emissões certificadas e os impostos sobre veículos de empresa[1]Comissão Europeia, "Padrões de CO₂ para Automóveis do Pacote Adequado para 55," ec.europa.eu. O esquema de crédito de média de frota da China e a regra de Frotas Limpas Avançadas dos EUA para caminhões das classes 4 a 8 intensificam as penalidades para resíduos de motores de combustão interna, tornando as plataformas BEV dedicadas o caminho de menor risco para a conformidade regulatória.

Migração para Arquiteturas Skateboard Dedicadas

O chassis Bedrock da CATL, apresentado em dezembro de 2024, integra o pacote de baterias no assoalho, oferece distribuição de peso otimizada e aumenta a rigidez ao impacto lateral, permitindo carrocerias superiores flexíveis para hatchbacks, SUVs ou vans leves. O E-GMP da Hyundai sustenta sistemas de carregamento duplos de 400 V/800 V e alcances de 310 milhas, comprovando a viabilidade de produção em massa[2]CATL, "Apresentação de Lançamento do Chassis Bedrock," catl.com. Esses layouts skateboard liberam volume interior — crítico para vans de entrega de última milha, onde cada pé cúbico equivale a vantagens de densidade de rota. Eles também simplificam a homologação global porque as estruturas de colisão são pré-projetadas na base. Anúncios de joint ventures, como em maio de 2025, quando a CATL e a Changan Mazda Automobile (Changan Mazda) assinaram um memorando de entendimento (MoU) em Xangai para desenvolver conjuntamente veículos de nova energia (NEVs) usando o CIIC (Chassis Inteligente Integrado) da CATL e a expertise de fabricação da Changan Mazda. A parceria apoia a estratégia de eletrificação da Changan Mazda e estabelece um referencial para "integração tecnológica e desenvolvimento eficiente".

Vantagens do Custo Total de Propriedade para Frotas Comerciais

O Rabobank mostra que os veículos comerciais leves elétricos holandeses oferecem o menor custo total de propriedade em cinco anos, mesmo antes dos incentivos. Estudos de frota destacam que a redução de peças móveis leva a reduções notáveis de CO₂ e economias de manutenção. Além disso, esses estudos enfatizam a importância da transição para arquiteturas de 800 V, que, embora benéficas, exigem investimentos significativos em treinamento e capacitação de pessoal, adicionando custos operacionais. Até 2030, a Xcel Energy pretende fazer a transição para uma frota totalmente elétrica por meio de uma estratégia de substituição gradual de caminhões. Essa medida sublinha a tendência crescente de corporações alinhando suas estratégias de aquisição com KPIs de sustentabilidade, refletindo um compromisso mais amplo com a responsabilidade ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança contra fuga térmica em fiação de alta tensão | -2.1% | Global, com impacto concentrado nos segmentos premium | Curto prazo (≤ 2 anos) |

| Problemas crônicos de rendimento das células 4680 em gigafábricas | -1.8% | América do Norte, com implicações para a cadeia de suprimentos globalmente | Médio prazo (2-4 anos) |

| Escassez de alumínio reciclado de grau para chassis | -1.3% | Global, afetando particularmente os segmentos sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Relutância dos OEMs em compartilhar dados de atualização remota | -0.9% | Global, concentrado nos mercados automotivos tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls por Fuga Térmica em Fiação de Alta Tensão

Incidentes de fuga térmica em fiação de alta tensão levaram a vários recalls nos últimos anos. Esses recalls são impulsionados principalmente por preocupações de segurança, pois a fuga térmica pode resultar em superaquecimento, incêndios ou outras condições perigosas. Após uma investigação da Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA), em fevereiro de 2025, a Samsung SDI fez o recall de 180.000 pacotes de baterias de alta tensão. Esses pacotes foram instalados em determinados veículos da Chrysler, Volkswagen, Audi e Ford na América do Norte, Europa e Ásia. Em um recall global, um fabricante sueco está recolhendo quase 73.000 híbridos plug-in. Os veículos afetados abrangem várias séries e foram distribuídos mundialmente. O problema surge quando estacionados e totalmente carregados; esses veículos correm o risco de um curto-circuito em sua bateria de alta tensão. Como precaução, o fabricante está aconselhando os proprietários a se absterem de carregar seus veículos. A China agora exige um atraso de propagação térmica de cinco minutos, levando ao uso de camadas de poliimida Kapton da DuPont e aberturas de alívio de pressão. Esses complementos de design aumentam o custo por veículo, mas permanecem obrigatórios para a credibilidade da marca[3]Samsung SDI, "Aviso de Recall de Segurança," sdi.co.kr.

Problemas Crônicos de Rendimento das Células 4680

A linha Giga Texas da Tesla produz células 4680 suficientes para apenas 1.000 Cybertrucks semanalmente, limitando os lançamentos ao Model 3/Y. A Panasonic adiou sua expansão das células 4680 para o segundo semestre de 2024, citando defeitos no revestimento seco do cátodo, embora o formato prometa 18% de economia de custos. Até que os rendimentos se estabilizem, os planejadores de plataformas se protegem com dupla fonte de células prismáticas ou em bolsa, adicionando complexidade às geometrias de montagem do compartimento de baterias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propulsão: BEVs Ancoram Vantagens de Escala

O tamanho do mercado de plataforma EV para BEVs representou 63,15% da participação de receita em 2024 e deve progredir a um CAGR de 25,73%. Os layouts skateboard exclusivos para BEVs simplificam as estruturas de colisão, chicotes de fiação e circuitos de resfriamento em relação aos sistemas bimodais de PHEVs, reduzindo a lista de materiais e os tempos de ciclo da planta. A Agência Internacional de Energia observa 17 milhões de vendas globais de carros elétricos em 2024, com a China contribuindo com quase metade, alimentando economias de escala automotivas. O Euro 6e-bis corrói os benefícios fiscais dos PHEVs e prolonga os ciclos de homologação, direcionando os gastos de P&D dos OEMs para conjuntos de ferramentas centrados em BEVs. O consórcio MIH da Foxconn atrai marcas de médio porte que buscam estruturas BEV pré-validadas em vez de investir em carrocerias PHEV sob medida.

Os PHEVs permanecem atrativos em áreas com estações de carregamento limitadas, e os reguladores os veem como amortecedores de conformidade ao lado dos BEVs até que as redes de carregamento rápido se tornem generalizadas. No entanto, a complexidade do duplo trem de força adiciona 150-200 kg de massa e reduz o volume de carga, uma desvantagem para os entregadores urbanos. À medida que a paridade de custo das baterias chega, os roteiros de plataformas se bifurcam cada vez mais: skateboard BEV para o mercado principal, microplataformas com extensão de alcance para ciclos de uso rural de nicho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Frotas Comerciais Superam a Adoção por Passageiros

Os Carros de Passeio representaram 67,38% da participação do mercado de plataforma EV em 2024, refletindo o apetite sustentado dos consumidores por veículos elétricos. Os derivados de sedã e SUV aproveitam kits de estampagem de assoalho compartilhados e invólucros de bateria padronizados para reduzir os custos de variantes.

No entanto, os Veículos Comerciais lideram o crescimento com um CAGR de 25,31% graças ao carregamento em depósito e perfis de rota previsíveis. Os ônibus elétricos se beneficiam de ciclos de uso intensivo; o inversor de três níveis da ABB reduz a perda harmônica em 75%, permitindo pacotes de baterias menores por rota. Os OEMs de vans de entrega otimizam o comprimento da distância entre eixos e o acesso de piso baixo para a densidade de encomendas, em vez da ergonomia legada de passageiros. As zonas municipais de emissão zero e a pontualidade do comércio eletrônico impulsionam ainda mais esse ciclo de adoção.

Por Componente: SiC Impulsiona a Ascensão dos Sistemas de Motor

As Baterias detinham 38,11% da receita do mercado de plataforma EV em 2024, mas encolherão proporcionalmente à medida que o custo por kWh cair. Espera-se que os Sistemas de Motor alcancem o maior CAGR de 24,95% devido aos inversores de carboneto de silício, que elevam a eficiência do inversor de 96% para 99,5% e estendem o alcance em 8-10%.

Além disso, a crescente demanda por veículos elétricos (EVs) está impulsionando a necessidade de eletrônica de potência eficiente e confiável. A tecnologia de carboneto de silício (SiC) é essencial para tornar os EVs mais acessíveis e potentes, apoiando a transição para a mobilidade elétrica. O SiC melhora a eficiência energética e o gerenciamento térmico, permitindo carregamento mais rápido e designs de EV compactos e econômicos com maior alcance. Suas propriedades únicas, como uma banda proibida mais ampla, permitem que ele lide com altas tensões e cargas de potência, enquanto a alta condutividade térmica o torna resistente ao calor e ideal para aplicações de alta temperatura.

Por Operador: Serviços de Frota e Retrofit Prosperam

Os OEMs protegeram 54,74% da receita de operadores em 2024, mas o grupo de crescimento mais rápido é o de Operadores de Frota e Empresas de Retrofit com CAGR de 25,11%. A Uber fez um pré-pedido de 100.000 sedãs da BYD e incluiu contratos de serviço, enquanto os programas de robotáxi Lucid-Nuro combinam interiores de luxo com pods de direção autônoma de Nível 4.

Os retrofitters eletrificam caminhões baú a diesel usando túneis de bateria padronizados e eixos elétricos plug-in, monetizando as zonas de baixa emissão das cidades. As plantas de contratos multi-OEM da Magna reduzem o risco de oscilações de volume para startups, e o marketplace SDVerse da GM com a Wipro permite upsells de serviços por atualização remota em frotas de marcas mistas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Plataforma: Ferramental Modular Desbloqueia Amplitude de Portfólio

As plataformas EV dedicadas representaram 63,19% da receita em 2024: o skateboard da Tesla, o E-GMP da Hyundai e a e-Platform 3.0 da BYD exemplificam designs de folha em branco. No entanto, as Plataformas Modulares, crescendo a um CAGR de 24,15%, permitem que uma única carroceria inferior com certificação de colisão gere hatchbacks, cupês ou vans de cabine avançada por meio de espaçadores de distância entre eixos e inserções de comprimento do pacote de baterias.

A estrutura MIH aberta da Foxconn demonstra "função como produto", desacoplando conjuntos de recursos de software dos ciclos de hardware. As Plataformas Flexíveis, ainda compatíveis com motores de combustão interna, persistem principalmente para reformulações em mercados emergentes; seu crescimento fica para trás à medida que os custos de dupla homologação superam a receita incremental.

Análise Geográfica

A Ásia-Pacífico reteve 39,16% de participação de mercado em 2024, com a China enviando 4,27 milhões de EVs em comparação com o total global de 1,79 milhão da Tesla. O chassis Bedrock da CATL e as cadeias de suprimentos locais de 800 V comprimem os custos da lista de materiais e permitem crossovers compactos abaixo de USD 25.000. O Japão e a Coreia do Sul contribuem com middleware de veículo definido por software (SDV); as pilhas SDV conjuntas da Nissan-Honda visam lançamentos em 2026. Os incentivos FAME-III da Índia e a perspectiva de CAGR de 16-39% do Sudeste Asiático ampliam o volume endereçável regional.

A América do Sul lidera o ranking de crescimento com um CAGR de 24,87%. As vendas de plug-in no Brasil cresceram 90% para 177.360 unidades em 2024, impulsionadas por importações de baterias com tarifa zero até o final de 2025 e pelo aumento dos preços da gasolina. A frota de 5.950 EVs do Uruguai lidera a penetração per capita, e a América do Sul agora abriga mais de 4.000 carregadores públicos que sustentam a economia da eletrificação de frotas.

A Europa comanda o volume por meio da conformidade com o Euro 6e-bis e gigafábricas bem estabelecidas, enquanto a América do Norte aproveita os créditos fiscais de fabricação doméstica e a regra de Frotas Limpas dos EUA. O Oriente Médio e a África, liderados pela adoção do Euro 6b nos Emirados Árabes Unidos, abrem oportunidades de espaço em branco para plataformas EV em forma de kit enviadas em forma completamente desmontada. A adoção regional depende da densidade de carregadores, das participações de rede renovável e das regras de conteúdo local que moldam a economia unitária.

Cenário Competitivo

A concentração de mercado é moderada, pois os titulares OEMs dividem o palco com fabricantes contratados e disruptores tecnológicos. A vantagem inicial do skateboard da Tesla enfrenta o volume de um milhão de unidades da BYD e o fornecimento de baterias verticalmente integrado. A participação de USD 5 bilhões da Volkswagen na Rivian sinaliza que os players legados estão comprando plataformas com foco em software. A Magna fornece carrocerias para os modelos Fisker e Mercedes EQ, demonstrando a trajetória de "construção por contrato". A Foxconn aproveita a escala de smartphones para oferecer estruturas EV abertas, cortejando marcas de segundo nível que carecem de capital para designs de folha em branco.

As startups perseguem cargas úteis de nicho — a Arrival em vans de última milha e a Volta em caminhões de distribuição — mas muitas se voltam para o licenciamento de propriedade intelectual ou para a parceria com montadoras contratadas quando o financiamento de capital se torna mais restrito. Recursos definidos por software, como pré-condicionamento de bateria ou vetorização de torque, são monetizados após a venda, perturbando ainda mais os modelos de lucro baseados apenas em hardware.

Os recalls de segurança por incidentes de fuga térmica tornam a expertise em engenharia célula-a-pacote um diferenciador reputacional. Em conjunto, os vencedores fundem o conhecimento de química de baterias, a escala de gigafábricas e os roteiros de software por atualização remota que estendem a captura de lucro além da venda inicial do veículo.

Líderes do Setor de Plataforma EV

Volkswagen Group

Tesla

BYD Auto

SAIC Motor

Hyundai Motor Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mahindra & Mahindra planeja lançar uma nova plataforma de veículos multienergéticos, provavelmente chamada 'Nu', em agosto de 2025. Esta plataforma suportará veículos de combustão interna, híbridos e elétricos.

- Maio de 2025: A CATL fez parceria com a Changan Mazda para co-desenvolver BEVs no chassis Bedrock da CATL, ampliando a penetração da plataforma como serviço.

- Janeiro de 2024: A Tata Motors apresentou sua mais recente plataforma, a Acti.ev, dedicada à mobilidade elétrica. Esta plataforma inovadora marca o início da jornada da Tata Motors no reino dos veículos totalmente elétricos. A arquitetura 'skateboard' da plataforma fez sua estreia com o Punch.ev, sendo posteriormente adotada por outros modelos, incluindo as versões elétricas do Curvv, Sierra e Harrier da Tata Motors.

- Janeiro de 2024: A Stellantis N.V. introduziu a STLA Large, uma plataforma versátil e totalmente elétrica projetada para vários veículos voltados para os segmentos D e E globais.

Escopo do Relatório Global do Mercado de Plataforma EV

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) |

| Veículos Elétricos Híbridos (HEVs) |

| Veículos Elétricos a Célula de Combustível (FCEVs) |

| Carro de Passeio | Hatchbacks |

| Sedãs | |

| Utilitários Esportivos (SUVs/MUVs) | |

| Veículo Comercial | Caminhões Elétricos |

| Ônibus Elétricos | |

| Vans Elétricas / Caminhonetes Elétricas |

| Sistemas de Suspensão |

| Sistemas de Direção |

| Sistemas de Motor |

| Baterias |

| Sistemas de Freio |

| Chassis |

| Outro Componente |

| OEMs |

| Fabricantes Contratados / Integradores |

| Startups / Desenvolvedores de Tecnologia |

| Operadores de Frota e Empresas de Retrofit |

| Outros |

| Plataforma EV Dedicada |

| Plataforma Flexível |

| Plataforma Modular |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Propulsão | Veículos Elétricos a Bateria (BEVs) | |

| Veículos Elétricos Híbridos Plug-in (PHEVs) | ||

| Veículos Elétricos Híbridos (HEVs) | ||

| Veículos Elétricos a Célula de Combustível (FCEVs) | ||

| Por Tipo de Veículo | Carro de Passeio | Hatchbacks |

| Sedãs | ||

| Utilitários Esportivos (SUVs/MUVs) | ||

| Veículo Comercial | Caminhões Elétricos | |

| Ônibus Elétricos | ||

| Vans Elétricas / Caminhonetes Elétricas | ||

| Por Componente | Sistemas de Suspensão | |

| Sistemas de Direção | ||

| Sistemas de Motor | ||

| Baterias | ||

| Sistemas de Freio | ||

| Chassis | ||

| Outro Componente | ||

| Por Operador | OEMs | |

| Fabricantes Contratados / Integradores | ||

| Startups / Desenvolvedores de Tecnologia | ||

| Operadores de Frota e Empresas de Retrofit | ||

| Outros | ||

| Por Tipo de Plataforma | Plataforma EV Dedicada | |

| Plataforma Flexível | ||

| Plataforma Modular | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataforma EV?

O tamanho do mercado de plataforma EV atingiu USD 19,86 bilhões em 2025.

Com que rapidez o mercado de plataforma EV deve crescer?

Prevê-se que se expanda a um CAGR de 24,01%, atingindo USD 58,26 bilhões até 2030.

Qual região domina as receitas de plataforma EV?

A Ásia-Pacífico lidera com 39,16% de participação de mercado, impulsionada principalmente pela cadeia de suprimentos integrada da China.

Por que os veículos comerciais são a aplicação de crescimento mais rápido?

Os operadores de frota agora percebem um custo total de propriedade mais baixo para caminhões leves e vans elétricos, impulsionando um CAGR de 25,31% para plataformas de veículos comerciais.

Qual tendência tecnológica está elevando a demanda por sistemas de motor?

Os inversores de carboneto de silício oferecem ganhos de alcance de até 8% e eficiência de 99,5%, sustentando um CAGR de 24,95% para sistemas de motor.

Quem são os principais players que moldam os futuros padrões de plataforma?

BYD, Tesla, CATL, o consórcio MIH da Foxconn, Magna e as colaborações Rivian-Volkswagen são os principais influenciadores por meio de escala, integração de baterias e capacidades definidas por software.

Página atualizada pela última vez em: