Tamanho e Participação do Mercado de Conectores de Carregamento para VE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.01% CAGR |

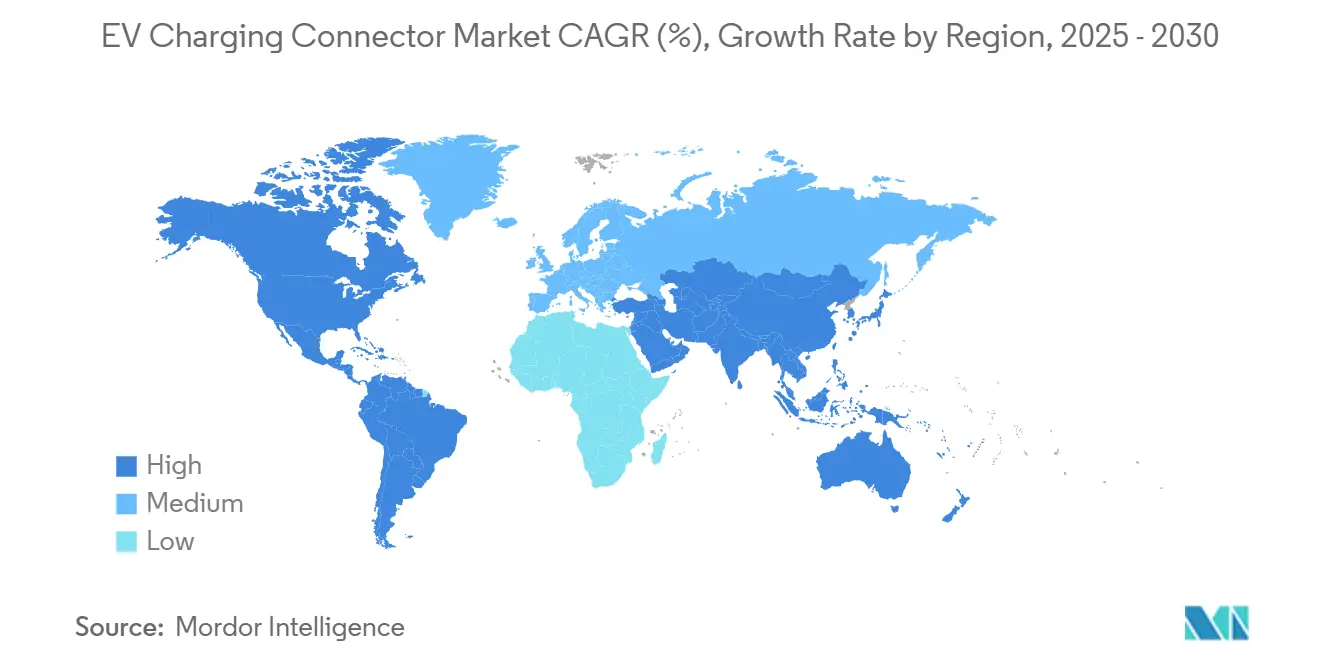

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

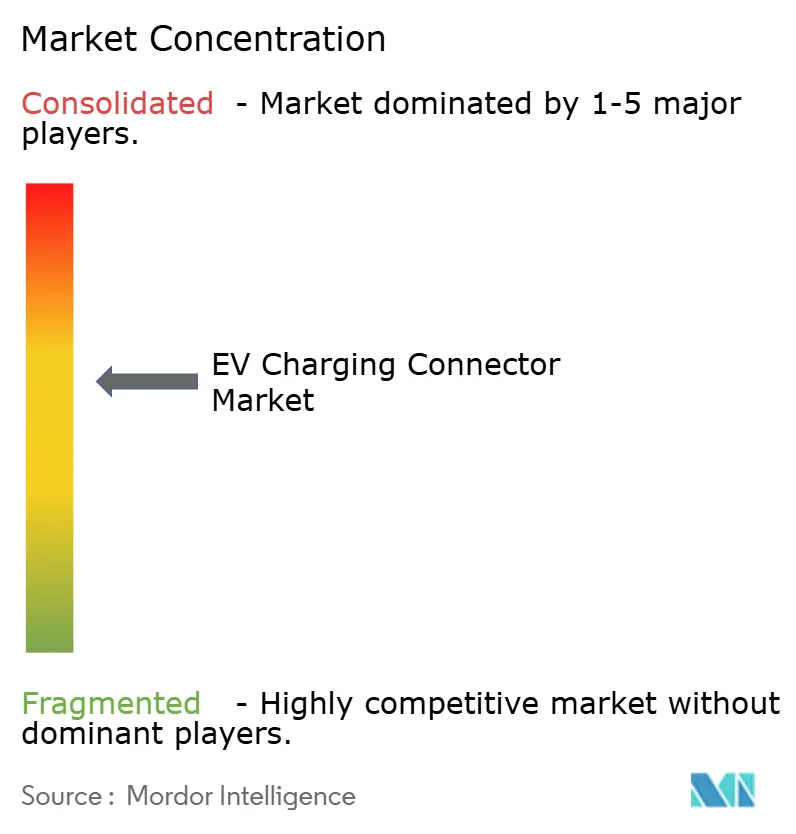

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores de Carregamento para VE por Mordor Intelligence

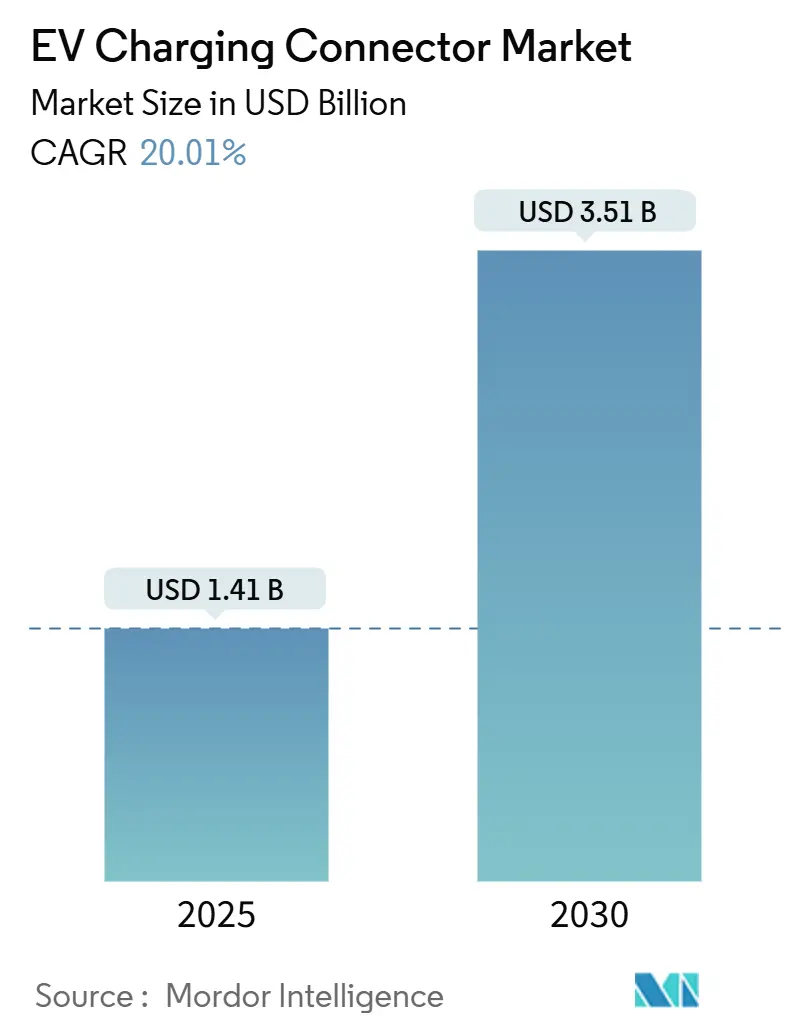

O tamanho do mercado de conectores de carregamento para VE é de USD 1,41 bilhão em 2025 e está previsto para expandir a um CAGR de 20,01% para USD 3,51 bilhões até 2030, sublinhando a aceleração da transição em direção a sistemas de mobilidade eletrificada. Os esforços de padronização, especialmente a rápida adoção do NACS da Tesla (agora SAE J3400), estão estimulando a demanda por retrofits e, ao mesmo tempo, orientando as especificações de novas instalações em toda a América do Norte. O maior suporte regulatório, a expansão dos fundos públicos e os visíveis pipelines de infraestrutura estão criando um ambiente com restrição de oferta, no qual os fabricantes de conectores com capacidade de produção escalável ganham poder de precificação. Os avanços paralelos em baterias de alta tensão, materiais de interface térmica e diagnósticos embarcados estão elevando os padrões de desempenho, intensificando a concorrência em torno de confiabilidade e facilidade de integração. Os participantes do mercado que combinam eficiência de hardware com serviços de software orientados por dados estão capturando uma parcela desproporcional dos orçamentos de compras corporativas, sugerindo um desacoplamento gradual entre as margens de hardware de commodities e as receitas recorrentes premium de software.

Principais Conclusões do Relatório

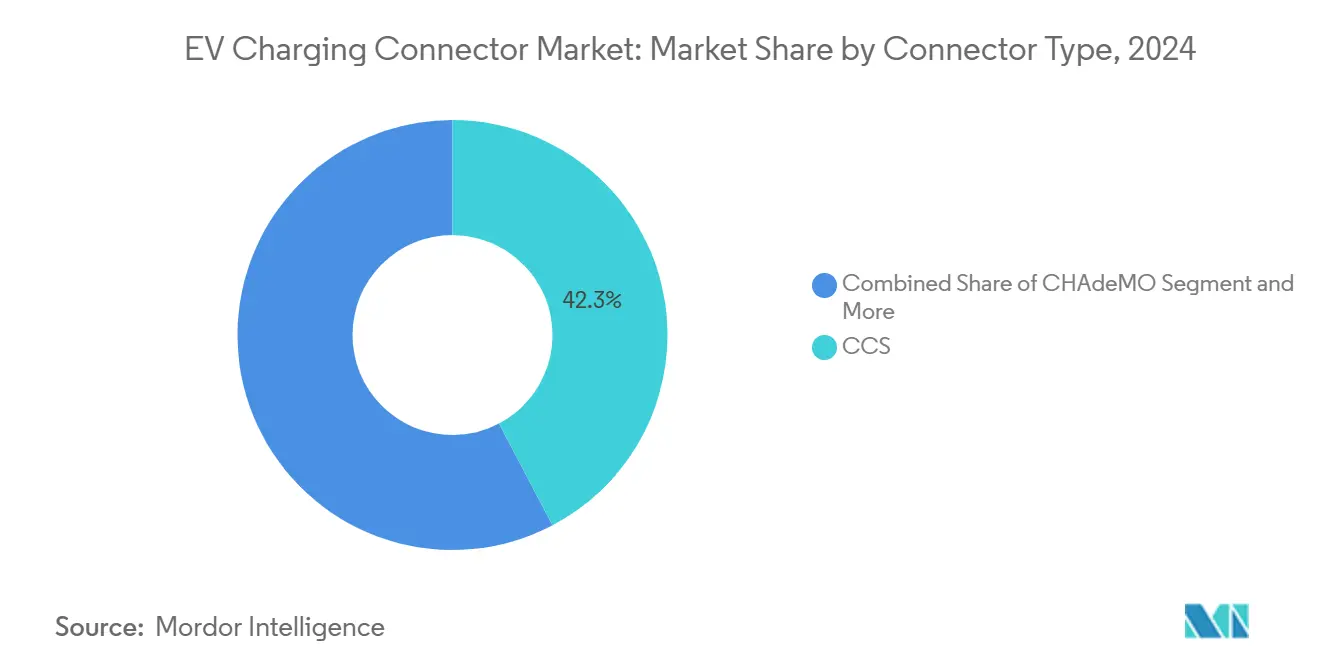

- Por tipo de conector, o CCS detinha 42,25% da participação do mercado de conectores de carregamento para VE em 2024; o Tesla/NACS está projetado para crescer a um CAGR de 22,06% até 2030.

- Por velocidade de carregamento, os conectores rápidos que entregam acima de 22 kW representaram 67,11% da participação do mercado de conectores de carregamento para VE em 2024 e estão avançando a um CAGR de 23,11% entre 2025-2030.

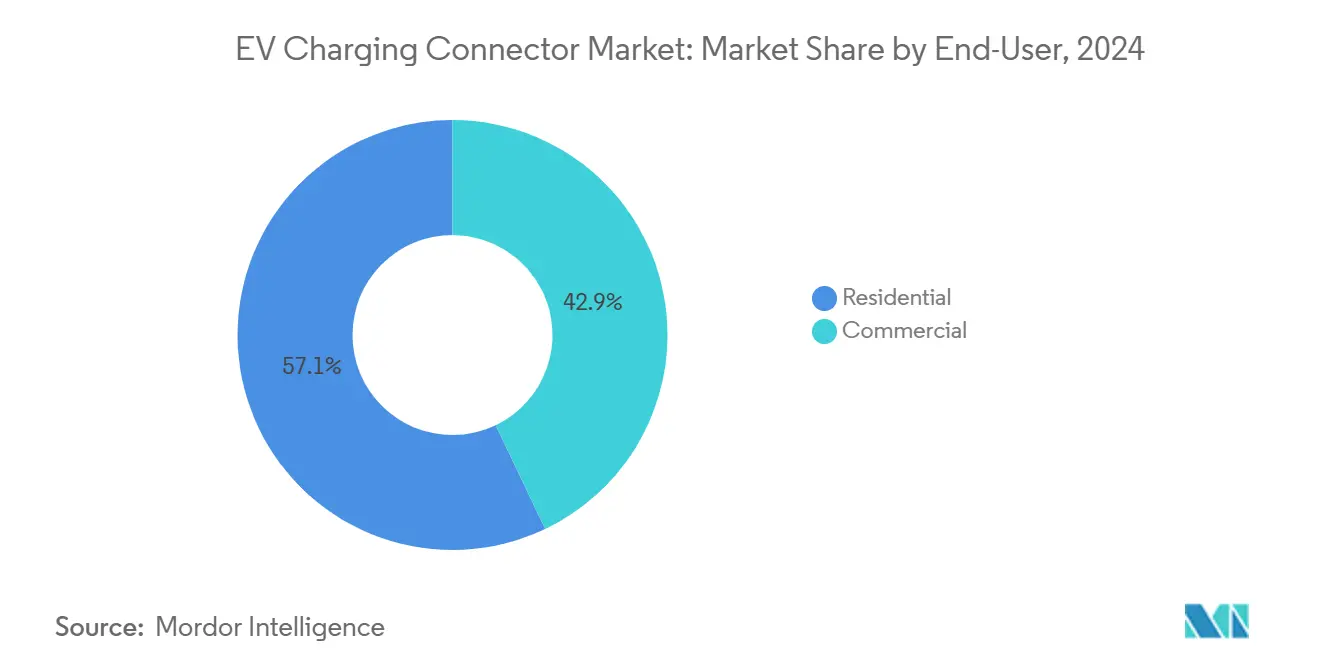

- Por usuário final, as instalações residenciais compreenderam 57,05% da participação do mercado de conectores de carregamento para VE em 2024, enquanto as implantações comerciais estão crescendo mais rapidamente com um CAGR de 23,74% até 2030.

- Por classe de veículo, os automóveis de passeio detinham 63,55% da participação do mercado de conectores de carregamento para VE em 2024, enquanto os veículos pesados e ônibus estão expandindo a um CAGR de 20,68% entre 2025-2030.

- Por geografia, a Ásia-Pacífico detinha 49,14% da participação do mercado de conectores de carregamento para VE em 2024, enquanto a América do Norte está expandindo a um CAGR de 21,54%.

Tendências e Perspectivas Globais do Mercado de Conectores de Carregamento para VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição das Montadoras Norte-Americanas para NACS/SAE J3400 | +5.1% | América do Norte | Curto prazo (≤2 anos) |

| Incentivos Governamentais para Infraestrutura de Carregamento | +4.2% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Eliminação Obrigatória de Conectores Legados | +3.8% | Europa; América do Norte | Curto prazo (≤2 anos) |

| Carregamento em Megawatt para Frotas Pesadas | +3.4% | Europa; América do Norte | Longo prazo (≥4 anos) |

| Energia Solar Residencial com Integração V2G | +2.1% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Manutenção Preditiva Habilitada por IA | +1.4% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Transição das Montadoras Norte-Americanas para NACS / SAE J3400 Impulsiona a Demanda por Retrofits

Ford, GM, Rivian, Volvo e diversas marcas de picapes comprometeram-se com o NACS para os lançamentos dos modelos de 2025, efetivamente dobrando o número de marcas atendidas pelos pinos no estilo Tesla. O Omni Port da ChargePoint detecta automaticamente os requisitos do veículo e alterna entre CCS e NACS, ilustrando como os SKUs focados em retrofit podem exigir preços premium durante as janelas de transição [1]"Ficha Técnica do Produto Omni Port," ChargePoint Holdings, chargepoint.com. Os operadores de estações veem os conectores duplos como instrumentos de proteção contra misturas incertas de frotas, criando picos de curto prazo em substituições de adaptadores e cabos, mesmo para ativos que já foram totalmente amortizados.

Incentivos Governamentais para Infraestrutura de Carregamento Rápido Padronizada

O financiamento programático está realinhando os fluxos de capital em direção a conectores que atendem aos limites de interoperabilidade. O programa NEVI dos Estados Unidos exige que as estações suportem CCS, mobilizando USD 5 bilhões em subsídios que priorizam projetos de padrão duplo [2]"Orientação do Programa de Fórmula NEVI," Departamento de Transportes dos Estados Unidos, transportation.gov. O AFIR da Europa exige mínimos de 150 kW nos corredores de rodovias, eliminando implicitamente os conectores abaixo de 100 kW e acelerando a demanda por conjuntos de alta corrente. Os fabricantes capazes de validar produtos conformes antes de 2026 estão em posição de garantir contratos de volume, pois as licitações públicas favorecem soluções "prontas na chegada". Os incentivos fiscais reduzem os períodos de retorno para os operadores, traduzindo os mandatos regulatórios diretamente em carteiras de pedidos para fornecedores de conectores conformes.

Eliminação Obrigatória de Conectores Legados em Mercados-Chave

Os requisitos europeus de CCS Combo 2 promulgados após novembro de 2017 reduziram a participação do CHAdeMO desde o início de 2024 em relação à base de 2019. A aprovação pelo Japão das extensões CHAdeMO de 1000 V sinaliza que apenas os projetos com capacidade de tensão se qualificarão para subsídios, levando os proprietários de redes a substituir preventivamente as cabeças abaixo de 400 V. Esses ciclos de obsolescência programada criam um padrão de pedidos previsivelmente concentrado no início, que os fabricantes de conectores podem sincronizar com investimentos em ferramental, comprimindo os ciclos de vida dos produtos, mas ampliando as margens nas unidades de próxima geração.

Ascensão do Carregamento em Megawatt para Frotas de Veículos Pesados

Demonstrações de protótipos da ABB e da MAN verificaram a entrega de 1.000 A para sessões acima de 700 kW, abrindo caminho para o lançamento do MCS da CharIN e as diretrizes SAE J3271 [3]"ABB Testa Protótipo MCS de 1.000 A," ABB Group, new.abb.com. A economia das frotas favorece maiores desembolsos de capital se o tempo de sessão cair abaixo dos períodos obrigatórios de descanso do motorista, impulsionando o interesse em clusters de megawatt em escala de depósito. O confinamento de fuga térmica, os pinos resfriados a líquido e os suportes de posicionamento robótico estão emergindo como diferenciais nas solicitações de propostas emitidas por grandes operadores de logística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Fragmentação Regional de Conectores Infla os Custos | -2.8% | Global | Curto prazo (≤2 anos) |

| Volatilidade dos Preços do Cobre e de Metais Críticos | -1.9% | Global | Médio prazo (2-4 anos) |

| Incidentes de Fuga Térmica em Carregadores Ultrarrápidos | -1.4% | Europa; América do Norte | Médio prazo (2-4 anos) |

| Obsolescência por Padrões Sem Fio Emergentes | -0.7% | Segmentos premium | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação Regional de Conectores Infla os Custos de Estoque

Os operadores que atendem a vários continentes devem manter estoque de CCS, CHAdeMO, GB/T e agora NACS, aumentando significativamente o capital de giro em comparação com implantações de padrão único. A complexidade do armazém se estende ao serviço de campo, onde os técnicos carregam kits de ferramentas e imagens de firmware separados, aumentando o tempo médio de reparo. A consolidação em torno de cabeças universais desbloquearia eficiências de escala, mas permanece limitada por frotas regionais consolidadas e dependência de trajetória regulatória.

Volatilidade dos Preços do Cobre e de Metais Críticos

Os preços à vista do cobre oscilaram entre o segundo trimestre de 2023 e o segundo trimestre de 2024, adicionando um valor significativo ao custo dos materiais de um conector resfriado a líquido de 250 kW. As cabeças de megawatt podem conter de 3 a 5 vezes mais cobre, ampliando a exposição. Os fabricantes se protegem comprando contratos de catodo a termo e experimentando ligas de alumínio, embora os prazos de certificação atrasem a substituição em massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conector: O NACS Perturba a Dominância do CCS

O CCS detinha 42,25% da participação do mercado de conectores de carregamento para VE em 2024, graças aos mandatos legados europeus e à adoção nos EUA fora da Tesla, enquanto o NACS está previsto para registrar um CAGR de 22,06% até 2030. Os dispensadores de cabeça dupla inflam temporariamente o tamanho do mercado de conectores de carregamento para VE à medida que os operadores retrofitam as vagas existentes com cabos NACS, mas mantêm os leads CCS para veículos legados. A presença do CHAdeMO está se contraindo fora do Japão, embora sua capacidade bidirecional intrínseca suporte pilotos V2G que as concessionárias de nicho favorecem. O GB/T permanece consolidado na frota doméstica da China, mas tem aplicabilidade de exportação limitada, levando as montadoras chinesas a incluir adaptadores pigtail para entregas no exterior. A vantagem estratégica está se deslocando para fornecedores capazes de integrar travas automáticas, resfriamento a líquido e firmware de handshake ISO 15118 em habitações NACS compactas sem violar cercas de patentes.

Os efeitos de segunda ordem se propagam para a eletrônica downstream, pois o pinout exclusivo de CC do NACS simplifica a arquitetura do carregador embarcado, reduzindo o custo da lista de materiais para as montadoras e elevando as barreiras de troca de volta ao CCS. Por outro lado, as frotas europeias mantêm o CCS porque o híbrido CA-CC do Combo 2 é adequado para moradores de apartamentos sem tomadas domésticas dedicadas. A divergência regional, portanto, persiste mesmo quando os fornecedores globais de Nível 1 racionalizam o ferramental em torno de duas geometrias dominantes, reduzindo a complexidade de fornecimento e garantindo investimentos em linhas de crimpagem robótica.

Por Velocidade de Carregamento: O Carregamento Ultrarrápido Reformula a Economia da Infraestrutura

As cabeças rápidas com classificação acima de 22 kW capturaram 67,11% da participação do mercado de conectores de carregamento para VE em 2024 e se comporão a 23,11% até 2030, superando as tomadas de nível residencial, cuja participação cai à medida que a amortização do hardware favorece locais de maior rotatividade. A participação do mercado de conectores de carregamento para VE para sistemas ultrarrápidos cresce ainda mais quando se consideram os pilotos de megawatt programados para serem comercializados nos próximos anos. As baterias de alta tensão permitem que os veículos absorvam de 250 a 350 kW por intervalos sustentados, tornando a rejeição térmica o gargalo de projeto; os fornecedores se diferenciam por meio de refrigerantes dielétricos que circulam dentro das bainhas dos cabos e mantêm o conforto de aderência abaixo de 50 °C.

Os conectores lentos permanecem viáveis onde o tempo de permanência é inerente — estacionamentos de hotéis noturnos, instalações de longa permanência em aeroportos, garagens suburbanas — mas sua taxa de crescimento fica para trás porque a receita por vaga permanece estável enquanto os custos de licenciamento e atualização da rede sobem. O mínimo de 150 kW do AFIR da Europa nos corredores de rodovias acelera o descarte de cabeças abaixo de 50 kW, gerando ondas de substituição que elevam o tamanho do mercado de conectores de carregamento para VE em regiões maduras, mesmo quando as contagens de novas instalações se estabilizam.

Por Usuário Final: A Adoção Comercial Acelera Apesar da Dominância Residencial

Os ambientes residenciais detinham 57,05% da participação do mercado de conectores de carregamento para VE em 2024; no entanto, os locais comerciais — locais de trabalho, varejo, depósitos de frotas — crescerão 23,74% ao ano até 2030. Os empregadores que instalam clusters de Nível 2 observam que o número de sessões dos funcionários cresce mais rapidamente do que as adições de vagas, validando o investimento em cabos de maior potência que rotacionam os veículos a cada quatro horas em vez de oito. Os contratos de carregamento como serviço, nos quais os operadores absorvem o capex e recuperam por meio de taxas de uso, estão se proliferando, permitindo que os proprietários de imóveis evitem a manutenção técnica.

A sofisticação do software — desde integrações de controle de acesso até mecanismos de tarifas dinâmicas — desempenha um papel maior nos locais comerciais, onde a utilização é monitorada por medidor para relatórios de ESG. Os fabricantes de conectores que incorporam leitores NFC e caminhos de atualização de firmware via rede capturam receitas recorrentes de licenciamento. A fidelização resultante limita a comoditização e sustenta margens brutas de dois dígitos apesar do aumento dos custos do cobre.

Por Tipo de Veículo: A Eletrificação de Veículos Pesados Impulsiona a Inovação em Conectores

Os automóveis de passeio representaram 63,55% da participação do mercado de conectores de carregamento para VE em 2024, mas os caminhões pesados e ônibus expandiram 20,68% ao ano, catalisando classes de conectores inteiramente novas. O Sistema de Carregamento em Megawatt (MCS) apresentado pela CharIN suporta picos de 3,75 MW, exigindo pinos resfriados a líquido e braços de alinhamento automatizados para mitigar cargas ergonômicas. As primeiras implantações em depósitos por transportadoras logísticas mostram que os tempos de permanência caem para menos de 15 minutos para 80% do estado de carga, reformulando os modelos de programação e elevando a confiabilidade do conector como um parâmetro de missão crítica.

As vans comerciais leves fazem a ponte entre os casos de uso do consumidor e do frete, adotando cabeças CCS/NACS, mas passando por 3 a 6 sessões diárias, pressionando a vida útil além das normas de passageiros. As motocicletas e triciclos na Ásia dependem de tomadas proprietárias de baixa potência; no entanto, as trocas modulares de bateria reduzem a demanda direta por conectores, implicando um crescimento mais lento nesse nicho de micromobilidade.

Análise Geográfica

A Ásia-Pacífico comandou 49,14% da participação do mercado de conectores de carregamento para VE em 2024, uma vez que a China sozinha abriga quase dois terços dos pontos de carregamento público instalados. O tamanho do mercado de conectores de carregamento para VE lá escala com a produção doméstica de VE e as exportações, incentivando fornecedores locais como Sinexcel e Star Charge a buscar as revisões GB/T 2025 que elevam a corrente máxima para 600 A. A adoção de acopladores resfriados a líquido permanece limitada, mas está se acelerando ao longo do corredor de carga do Delta do Yangtze, onde caminhões pesados elétricos entram em serviço.

A América do Norte é a arena de crescimento mais rápido com um CAGR de 21,54%, graças ao fluxo de financiamento NEVI e à mudança universal para o NACS. As campanhas de retrofit fazem com que os operadores de estações dobrem a contagem de dispensadores sem adquirir novos imóveis, trocando as cabeças CCS por leads duplos, elevando assim o crescimento da linha de topo no mercado de conectores de carregamento para VE sem expansão proporcional de capex. As oscilações extremas de temperatura nas províncias canadenses elevam a demanda por vedações de elastômero, criando oportunidades de nicho para fornecedores de materiais especiais.

A Europa combina certeza regulatória com diversidade competitiva de fornecedores. O AFIR dita limites de potência e geometria dos conectores, fomentando a confiança dos compradores de que os ativos permanecerão em conformidade por pelo menos um ciclo de atualização. As concessões de autoestradas alemãs incluem o carregamento em contratos de pedágio, produzindo volumes de throughput previsíveis que sustentam modelos de receita no estilo de anuidade para provedores de manutenção de conectores.

O Oriente Médio e a África ficam atrás na contagem total de unidades, mas mostram forte impulso político. A Autoridade de Eletricidade e Água de Dubai (DEWA) dos Emirados Árabes Unidos delineia mais de 1.000 pontos de carregamento até 2025 usando CA Tipo 2 e CC CCS, enquanto o roteiro SEVCIDI da Arábia Saudita reserva depósitos de cidades industriais para pilotos de megawatt. As autoridades da Cidade do México e de São Paulo estão oferecendo isenções fiscais para carregadores de meio-fio vinculados a créditos de energia renovável. A capacidade limitada das linhas de alimentação limita as implantações de 350 kW, direcionando o crescimento de curto prazo para cabeças de 50 a 150 kW, embora os operadores de frotas no cinturão de mineração do Chile pilotam unidades MCS para caminhões de transporte que levam minério de cobre aos portos costeiros.

Cenário Competitivo

A concorrência situa-se num ponto intermediário entre fragmentação e consolidação. Os cinco principais fornecedores, incluindo Tesla, ABB, ChargePoint, Siemens e Yazaki, capturam uma parcela significativa da receita do mercado. As montadoras verticalmente integradas, como a Tesla, implantam cabeças proprietárias para fidelizar os ecossistemas de clientes e monetizar as taxas de roaming de marcas rivais. Os gigantes elétricos tradicionais, ABB e Siemens, aproveitam a expertise em conversão de energia para agrupar dispensadores com gabinetes de interface de rede, aumentando os custos de troca para os proprietários de infraestrutura.

As redes centradas em plataformas ChargePoint, EVgo e Shell Recharge priorizam serviços de software (balanceamento de carga, diagnósticos preditivos) e tratam os conectores como SKUs intercambiáveis. Elas cada vez mais obtêm leads resfriados a líquido de especialistas terceirizados, mantendo a autoridade sobre o firmware. Enquanto isso, os fabricantes contratados asiáticos expandem as linhas ODM, acelerando a comoditização na extremidade inferior, mas com dificuldades para certificar conjuntos resfriados a líquido de 500 A para os mercados ocidentais devido às diferentes vias UL versus IEC.

Os movimentos estratégicos ilustram apostas divergentes. A ChargePoint lançou o Omni Port, uma cabeça universal para simplificar o estoque de sites com múltiplos padrões. A Enphase adicionou cabos NACS aos carregadores domésticos IQ, agrupando inversores solares para venda cruzada de serviços de energia. A Stellantis anunciou a adoção do SAE J3400 para os modelos norte-americanos de 2026, com distribuição de adaptadores para fazer a ponte com as frotas CCS. Essas manobras sinalizam que padrões, política, escala de fabricação e vínculos de software co-determinarão as perspectivas de margem ao longo do horizonte de previsão.

Líderes do Setor de Conectores de Carregamento para VE

ABB Ltd.

Tesla Inc.

Siemens AG

ChargePoint Holdings, Inc.

Yazaki Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A ChargePoint apresentou o Omni Port, fundindo os pinos NACS e CCS em um único cone frontal para retrofits fáceis.

- Novembro de 2024: A EVject introduziu um conector de desconexão atualizado que permite aos motoristas desengatar durante o carregamento sem sair do veículo, abordando preocupações de segurança pessoal à noite.

- Agosto de 2024: A Enphase lançou carregadores IQ equipados com NACS em toda a América do Norte para maior compatibilidade com veículos.

- Fevereiro de 2024: A Stellantis confirmou que os futuros VEs a bateria norte-americanos serão fornecidos com portas SAE J3400 e fornecerá adaptadores CCS durante a transição.

Escopo do Relatório Global do Mercado de Conectores de Carregamento para VE

| CCS |

| CHAdeMO |

| GB/T |

| Tesla / NACS |

| Lento (Abaixo de 22 kW) |

| Rápido (Acima de 22 kW) |

| Residencial |

| Comercial |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Pesados e Ônibus |

| Motocicletas / Triciclos |

| VEs Fora de Estrada |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Conector | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla / NACS | ||

| Por Velocidade de Carregamento | Lento (Abaixo de 22 kW) | |

| Rápido (Acima de 22 kW) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Pesados e Ônibus | ||

| Motocicletas / Triciclos | ||

| VEs Fora de Estrada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de conectores de carregamento para VE em 2025?

O mercado está em USD 1,41 bilhão em 2025 e está no caminho certo para atingir USD 3,51 bilhões até 2030.

Qual tipo de conector está crescendo mais rapidamente?

O NACS da Tesla (SAE J3400) é a categoria de expansão mais rápida, registrando um CAGR projetado de 22,06% até 2030.

Por que a América do Norte é a região de crescimento mais rápido?

Os fundos federais NEVI, as amplas mudanças das montadoras para o NACS e a expansão agressiva de redes privadas impulsionam o CAGR de 21,54% da América do Norte.

Os locais residenciais ou comerciais respondem por mais receita?

O residencial permanece maior com 57,05% do faturamento de 2024, mas as instalações comerciais estão expandindo mais rapidamente com um CAGR de 23,74%.

Página atualizada pela última vez em: