Tamanho e Participação do Mercado de Conectores para VE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.48% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores para VE por Mordor Intelligence

O tamanho do mercado de conectores para VE foi de USD 2,27 bilhões em 2025 e está projetado para atingir USD 4,81 bilhões até 2030, avançando a um CAGR de 16,48% ao longo do período de previsão. A pressão governamental consistente para reduzir as emissões veiculares, a rápida comercialização de trens de força de 800 V ou mais, e as normas obrigatórias de segurança do Circuito de Intertravamento de Alta Tensão (HVIL) estão expandindo o valor dos conectores por veículo. Os fabricantes de equipamentos originais (OEMs) estão migrando de extensos chicotes de fiação para arquiteturas elétricas e eletrônicas (E/E) zonais, que favorecem conexões compactas de placa a placa e elevam a demanda por conectores de sinal de alta densidade. A migração para o Padrão de Carregamento Norte-Americano (NACS) e a adoção paralela de sistemas de megawatt em frotas de veículos pesados estão consolidando as variantes de interface, permitindo que os fornecedores ampliem ferramentas de precisão em volumes maiores.

Principais Conclusões do Relatório

- Por tipo de propulsão, os Veículos Elétricos a Bateria representaram 68,42% do tamanho do mercado de conectores para VE em 2024, enquanto os Veículos Elétricos a Célula de Combustível estão projetados para expandir a um CAGR de 27,53% entre 2025 e 2030.

- Por tipo de conexão, fio a fio deteve 36,87% de participação no tamanho do mercado de conectores para VE em 2024; placa a placa está previsto para crescer a um CAGR de 22,11% até 2030.

- Por tensão, os conectores de alta tensão capturaram 52,18% do tamanho do mercado de conectores para VE em 2024 e estão crescendo a um CAGR de 19,46%.

- Por componente, os terminais contribuíram com uma participação de 29,27% em 2024, enquanto os mecanismos de trava devem crescer a um CAGR de 18,03%.

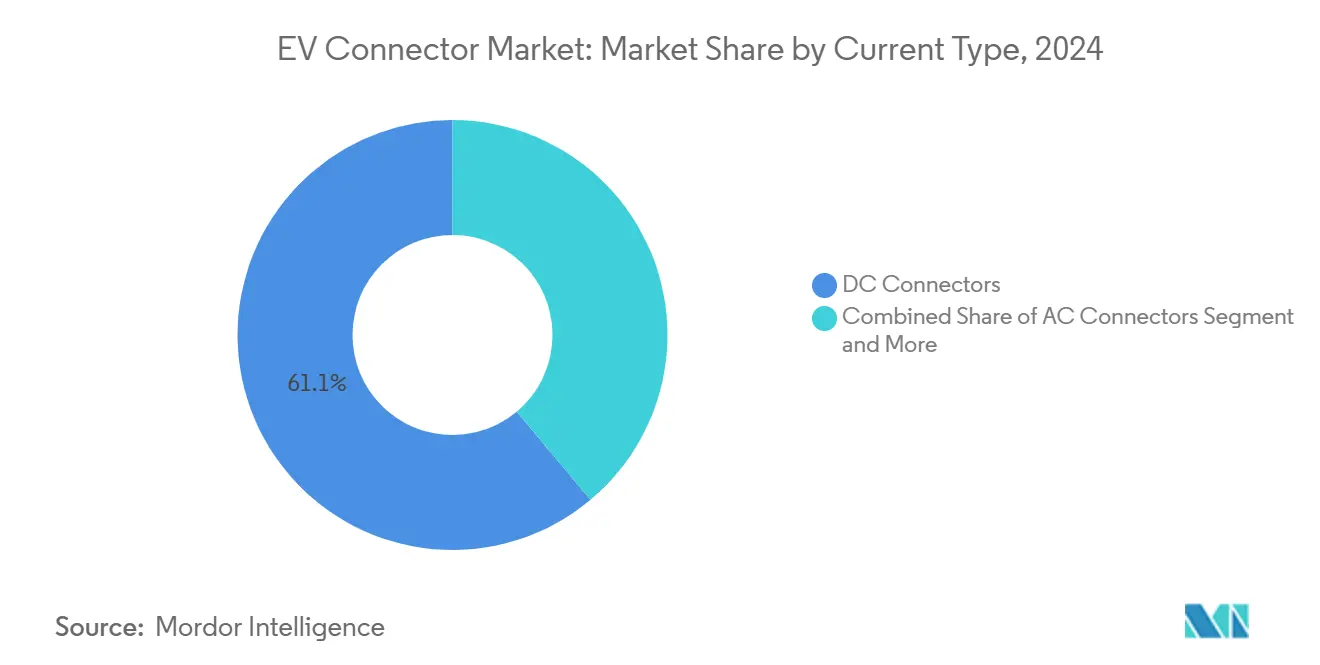

- Por tipo de corrente, as interfaces CC dominaram com 61,14% da participação do mercado de conectores para VE em 2024; os designs combinados CA/CC registrarão o CAGR mais rápido de 25,09% até 2030.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 44,09% no mercado de conectores para VE em 2024, enquanto o Oriente Médio e África deve registrar o CAGR mais rápido de 18,47% até 2030.

Tendências e Perspectivas do Mercado Global de Conectores para VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Arquiteturas Globais de VE com 800 V ou Mais | +3.2% | Alemanha, China, Coreia | Médio Prazo (2 a 4 Anos) |

| Normas de Segurança HVIL Exigidas pelo Governo | +2.8% | América do Norte, União Europeia, Expansão para Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Crescimento da Produção de BEV na China e na Europa | +2.6% | China, Alemanha, França, Expansão para ASEAN | Curto Prazo (≤ 2 Anos) |

| Transição para Retrofits NACS | +2.3% | Estados Unidos e Canadá, Potencial Adoção Global | Médio Prazo (2 a 4 Anos) |

| Adoção de Arquitetura E/E Zonal | +1.9% | Global, Liderada por OEMs Premium | Longo Prazo (≥ 4 Anos) |

| Carregamento de Ultra-Alta Corrente com Resfriamento Líquido | +1.5% | Corredores de Carregamento Urbano em Todo o Mundo | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Arquiteturas Globais de VE com 800 V ou Mais

A migração da indústria automotiva para arquiteturas elétricas de 800 V ou mais representa uma mudança fundamental que quadruplica a tensão do sistema em comparação com as plataformas tradicionais de 400 V, permitindo tempos de carregamento mais rápidos e maior eficiência energética nos componentes do trem de força. A plataforma E-GMP do Grupo Hyundai Motor e o Taycan da Porsche demonstraram a viabilidade comercial dos sistemas de 800 V, com velocidades de carregamento atingindo 350 kW e carregamento de bateria de 10 a 80% em menos de 18 minutos. Essa evolução arquitetônica exige conectores capazes de lidar com tensões mais altas enquanto mantêm formatos compactos, impulsionando a inovação em materiais de isolamento e design de contatos. A transição cria oportunidades imediatas para os fabricantes de conectores desenvolverem soluções especializadas de alta tensão, embora também exija investimentos substanciais em pesquisa e desenvolvimento em gerenciamento térmico e sistemas de segurança. As metas agressivas de VE da Coreia e o segmento automotivo premium da Alemanha lideram essa adoção, com os fabricantes chineses escalando rapidamente as plataformas de 800 V em veículos de mercado de massa.

Normas de Segurança HVIL Exigidas pelo Governo

Os marcos regulatórios exigem cada vez mais sistemas de segurança de Circuito de Intertravamento de Alta Tensão (HVIL) em plataformas de VE, criando requisitos padronizados para que os fabricantes de conectores integrem circuitos de segurança diretamente nas interconexões de alta tensão. A orientação recente da Administração Federal de Rodovias sobre infraestrutura de carregamento de VE enfatiza a conformidade com o HVIL como pré-requisito para elegibilidade ao financiamento federal, efetivamente tornando obrigatórios esses recursos de segurança em redes de carregamento público. Os sistemas HVIL requerem pinos adicionais e designs de alojamento especializados para acomodar circuitos de segurança, aumentando a complexidade dos conectores e o valor do conteúdo por unidade. Essa pressão regulatória cria barreiras à entrada para fornecedores não conformes, ao mesmo tempo que recompensa os fabricantes estabelecidos com soluções HVIL certificadas. A padronização dos requisitos de segurança entre jurisdições reduz a fragmentação do design e permite economias de escala, embora os custos de conformidade inicialmente pressionem as margens dos fornecedores de conectores menores.

Crescimento da Produção de BEV na China e na Europa

O aumento da produção de BEV na China, apoiado por substanciais subsídios governamentais e vantagens de escala de fabricação, impulsiona uma demanda exponencial por conectores automotivos em todos os segmentos de veículos. Os fabricantes europeus aceleram simultaneamente a produção de BEV para atender às regulamentações de emissões da União Europeia, com o setor automotivo alemão investindo EUR 60 bilhões em eletrificação até 2030. Essa expansão da produção em duas regiões cria uma demanda sem precedentes por conectores, particularmente para aplicações de alta tensão e sistemas de gerenciamento de bateria. Os fornecedores chineses se beneficiam da proximidade com o maior mercado de VE do mundo e das cadeias de suprimentos estabelecidas, enquanto os fabricantes europeus se concentram em aplicações premium que exigem materiais avançados e fabricação de precisão. A concentração geográfica da produção de BEV nessas regiões influencia as cadeias de suprimentos globais de conectores, com os fabricantes estabelecendo capacidades de produção local para atender aos requisitos regionais dos OEMs e reduzir os custos logísticos.

Transição para Retrofits NACS

A transição para o Padrão de Carregamento Norte-Americano (NACS), formalizada por meio da publicação da SAE J3400, cria uma enorme oportunidade de retrofit, pois os veículos existentes equipados com CCS requerem soluções adaptadoras e os novos veículos adotam o NACS nativamente. A decisão da Tesla de abrir sua rede Supercharger e o compromisso dos principais OEMs com a adoção do NACS até 2025 reformularão fundamentalmente o cenário de carregamento norte-americano. Essa padronização reduz a fragmentação dos conectores, ao mesmo tempo que cria demanda de curto prazo por produtos adaptadores e oportunidades de longo prazo para a fabricação de conectores nativos NACS. A transição beneficia os fabricantes de conectores estabelecidos com relacionamentos existentes com a Tesla, ao mesmo tempo que desafia os fornecedores focados em CCS a desenvolver capacidades NACS. A demanda por retrofit atinge o pico no médio prazo, à medida que as frotas de veículos existentes se adaptam, seguida de crescimento sustentado em aplicações nativas NACS à medida que o padrão alcança a dominância de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Cobre e em Metais Críticos | -2.1% | Global, Aguda em Regiões com Restrição de Oferta | Curto Prazo (≤ 2 Anos) |

| Risco de Fuga Térmica em Carregamento Acima de 350 kW | -1.8% | Locais de Carregamento Rápido em Climas Quentes em Todo o Mundo | Médio Prazo (2 a 4 Anos) |

| Lenta Harmonização de Padrões de Conectores | -1.5% | Global, com Padrões Regionais Divergentes (NACS, CCS, GB/T) | Médio Prazo (2 a 4 Anos) |

| Risco de Concentração na Cadeia de Suprimentos de Nível 1 | -1.3% | América do Norte e Europa, com Dependência de Fornecedores Limitados de Componentes de Alta Tensão | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Cobre e em Metais Críticos

A volatilidade do preço do cobre, exacerbada por interrupções na cadeia de suprimentos e tensões geopolíticas, impacta diretamente os custos de fabricação de conectores, pois o cobre representa 60 a 70% dos custos de materiais em aplicações de alta corrente. Os preços do cobre na Bolsa de Metais de Londres flutuaram entre USD 8.000 e 10.500 por tonelada métrica ao longo de 2024, criando pressão sobre as margens dos fabricantes de conectores incapazes de implementar estratégias eficazes de hedge. Os metais críticos, incluindo o níquel para aplicações de revestimento e os elementos de terras raras para ligas especializadas, enfrentam volatilidade semelhante, com a concentração de oferta em regiões geopoliticamente sensíveis amplificando o risco. Os fabricantes respondem por meio de pesquisas de substituição de materiais e acordos de fornecimento de longo prazo, embora essas estratégias exijam investimentos significativos de capital e possam comprometer as especificações de desempenho. A volatilidade afeta particularmente os fornecedores de conectores menores que carecem de poder de negociação com os fornecedores de metais, potencialmente impulsionando a consolidação do setor em direção a fabricantes maiores e mais resilientes.

Risco de Fuga Térmica em Carregamento Acima de 350 kW

As aplicações de carregamento de ultrapotência que excedem 350 kW criam desafios de gerenciamento térmico que arriscam falhas nos conectores e potenciais riscos de segurança, limitando a implantação de infraestrutura de carregamento de próxima geração. O aquecimento resistivo em conexões de alta corrente pode desencadear eventos de fuga térmica, particularmente em temperaturas ambiente acima de 40°C ou quando a manutenção dos conectores é inadequada. Essa restrição técnica exige sistemas caros de resfriamento líquido e materiais avançados, aumentando a complexidade do sistema e os custos de infraestrutura. Os fabricantes de conectores devem equilibrar a capacidade de condução de corrente com o desempenho térmico, frequentemente exigindo componentes superdimensionados que conflitam com as restrições de embalagem do veículo. O desafio é mais agudo em regiões com climas extremos e corredores de carregamento de alta utilização, onde o estresse térmico acelera a degradação dos conectores e aumenta os requisitos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Dominância dos BEV Impulsiona o Volume

Os Veículos Elétricos a Bateria capturaram 68,42% de participação de mercado em 2024, refletindo o principal caminho de eletrificação da indústria automotiva e os substanciais investimentos dos OEMs em plataformas puramente elétricas. Os Veículos Elétricos a Célula de Combustível, apesar de representarem um volume absoluto menor, exibem o crescimento mais rápido a um CAGR de 27,53% (2025-2030) à medida que o desenvolvimento da infraestrutura de hidrogênio se acelera e as aplicações de veículos comerciais demonstram as vantagens dos FCEV em operações de longa distância[1]"Departamento de Energia Remove Barreiras para Produtores de Energia Americanos, Liberando Investimentos em Hidrogênio Doméstico," Departamento de Energia dos EUA, energy.gov.. Os Veículos Elétricos Híbridos Plug-in mantêm demanda estável em mercados com infraestrutura de carregamento limitada, enquanto os Veículos Elétricos Híbridos requerem conectores especializados para gerenciamento de bateria e distribuição de energia entre sistemas elétricos e de combustão interna.

A segmentação por tipo de propulsão revela requisitos distintos de conectores entre as plataformas, com os BEVs exigindo as soluções de maior tensão e maior corrente tanto para aplicações de trem de força quanto de carregamento. O crescimento dos FCEV cria oportunidades para conectores especializados compatíveis com hidrogênio e sistemas de segurança, particularmente em segmentos de veículos comerciais onde as vantagens de densidade energética do hidrogênio superam as limitações de infraestrutura. A evolução do segmento em direção a plataformas puramente elétricas simplifica a padronização dos conectores, ao mesmo tempo que aumenta o conteúdo de conectores por veículo, à medida que os fabricantes eliminam os componentes do motor de combustão interna e expandem a complexidade do sistema elétrico.

Por Tipo de Conexão: Fio a Fio Lidera as Aplicações Tradicionais

As conexões fio a fio dominaram com uma participação de mercado de 36,87% em 2024, atendendo às aplicações tradicionais de fiação automotiva, incluindo distribuição de energia e transmissão de sinal em todos os sistemas do veículo. As conexões placa a placa emergiram como o segmento de crescimento mais rápido a um CAGR de 22,11% (2025-2030), impulsionadas pela adoção de arquitetura E/E zonal que consolida as unidades de controle eletrônico e reduz a complexidade do chicote de fiação. As conexões fio a placa atendem a aplicações híbridas onde a fiação tradicional se conecta com módulos eletrônicos modernos, enquanto outros tipos de conexão atendem a aplicações especializadas, incluindo interfaces de carregamento e conexões de sensores.

A adoção da arquitetura zonal reformula fundamentalmente a demanda por tipo de conexão, à medida que os fabricantes migram de chicotes de fiação distribuídos para nós de processamento centralizados conectados por meio de links de dados de alta velocidade. Essa mudança arquitetônica reduz o volume de conexões fio a fio, ao mesmo tempo que aumenta os requisitos de conectores placa a placa e de dados de alta velocidade. A transição cria oportunidades para fabricantes de conectores com expertise em interconexões de alta densidade e alta velocidade, ao mesmo tempo que desafia os fornecedores tradicionais de fiação automotiva a desenvolver novas capacidades.

Por Tensão: Aplicações de Alta Tensão Impulsionam o Crescimento

Os conectores de alta tensão (>300 V) comandam 52,18% de participação de mercado em 2024 e mantêm a trajetória de crescimento mais rápida a um CAGR de 19,46% (2025-2030), refletindo a migração da indústria automotiva para trens de força elétricos e sistemas de carregamento de maior potência. As aplicações de média tensão (60 a 300 V) atendem a sistemas auxiliares, incluindo arquiteturas de 48 V que suportam turbocompressão elétrica e frenagem regenerativa, enquanto os conectores de baixa tensão (<60 V) atendem à eletrônica automotiva tradicional e sistemas de controle. A segmentação por tensão se correlaciona diretamente com a complexidade dos conectores e o valor do conteúdo, pois tensões mais altas requerem materiais de isolamento avançados e recursos de segurança.

A dominância do segmento de alta tensão reflete mudanças fundamentais na arquitetura elétrica automotiva, à medida que os fabricantes adotam sistemas de 800 V ou mais para melhorar o desempenho de carregamento e a eficiência do trem de força. Essa escalada de tensão exige inovações nos conectores em design de isolamento, materiais de contato e gerenciamento térmico para garantir operação confiável sob estresse elétrico extremo. Os requisitos de conformidade regulatória para aplicações de alta tensão criam barreiras à entrada, ao mesmo tempo que recompensam os fabricantes com certificações de segurança estabelecidas e capacidades de teste.

Por Componente: Terminais Lideram o Valor do Conteúdo

Os componentes de terminal capturam 29,27% de participação de mercado em 2024, representando a interface elétrica central dentro dos conjuntos de conectores e gerando valor por meio de especificações de materiais e requisitos de fabricação de precisão. Os mecanismos de trava exibem o crescimento mais rápido a um CAGR de 18,03% (2025-2030), refletindo a crescente ênfase na segurança da conexão e nos sistemas de acoplamento automatizado em aplicações de carregamento de alta potência. Os componentes de alojamento fornecem proteção ambiental e suporte mecânico, enquanto outros componentes atendem a funções especializadas, incluindo circuitos de segurança HVIL e blindagem contra interferência eletromagnética.

O crescimento dos mecanismos de trava se correlaciona com os aumentos de potência de carregamento, pois correntes mais altas exigem conexões mais seguras para evitar arcos elétricos e danos térmicos durante as operações de acoplamento e desacoplamento. Os designs avançados de trava incorporam capacidades de engajamento automatizado e monitoramento de status, particularmente em aplicações de carregamento comercial onde a segurança do operador e a confiabilidade da conexão são primordiais. A segmentação por componente revela oportunidades para fabricantes especializados desenvolverem sistemas de travamento inovadores e materiais de terminal de alto desempenho que atendam aos requisitos automotivos em evolução.

Por Tipo de Corrente: Conectores CC Dominam o Carregamento Rápido

Os conectores CC lideram com 61,14% de participação de mercado em 2024, atendendo à infraestrutura de carregamento rápido em rápida expansão e às aplicações de trem de força de alta tensão que definem as arquiteturas modernas de VE. Os conectores combinados representam o segmento de crescimento mais rápido a um CAGR de 25,09% (2025-2030), refletindo a preferência do setor por soluções integradas que suportam carregamento CA e CC por meio de interfaces únicas. Os conectores CA atendem a aplicações de carregamento tradicionais e sistemas auxiliares, enquanto a segmentação por tipo de corrente reflete a divisão fundamental entre infraestrutura de carregamento e aplicações internas ao veículo.

A dominância do segmento de conectores CC se alinha com a preferência do consumidor por carregamento rápido e o foco dos operadores de infraestrutura em estações de carregamento de alta utilização e alta receita. O crescimento dos conectores combinados indica a consolidação do setor em direção a menos tipos de conectores, mais versáteis, que reduzem a complexidade do veículo e os custos de fabricação. Essa tendência beneficia os fabricantes de conectores com expertise em designs multiprotocolo, ao mesmo tempo que desafia os fornecedores de conectores de função única a expandir suas capacidades ou se concentrar em aplicações especializadas.

Por Aplicação: Sistemas de Gerenciamento de Bateria Lideram as Funções Críticas

As aplicações de Sistema de Gerenciamento de Bateria comandam 34,76% de participação de mercado em 2024, refletindo a importância crítica do monitoramento e controle de bateria na segurança e otimização de desempenho dos VE. Os Sistemas ADAS e de Segurança emergem como a aplicação de crescimento mais rápido a um CAGR de 20,28% (2025-2030), impulsionados pelo aumento da densidade de sensores e pelas capacidades de direção autônoma que requerem conexões de dados robustas e de alta velocidade. Os sistemas de infotainment, gerenciamento de motor, controle de carroceria e iluminação veicular representam demanda adicional de conectores em diversos sistemas do veículo.

Os requisitos de conectores para sistemas de gerenciamento de bateria enfatizam precisão e confiabilidade, pois o monitoramento da bateria impacta diretamente a segurança e o desempenho do veículo, criando oportunidades para fabricantes especializados com certificações de segurança automotiva. O crescimento das aplicações ADAS reflete a evolução da indústria automotiva em direção a capacidades autônomas, exigindo conectores que suportem transmissão de dados de alta largura de banda enquanto mantêm confiabilidade sob condições ambientais extremas. A segmentação por aplicação demonstra a diversificação do mercado de conectores além das aplicações de energia tradicionais em direção a sistemas eletrônicos sofisticados que definem a funcionalidade do veículo moderno.

Análise Geográfica

A Ásia-Pacífico mantém a liderança de mercado com 44,09% de participação em 2024, impulsionada principalmente pela enorme escala de produção de BEV da China e pelas metas agressivas de eletrificação da Coreia, incluindo 4,5 milhões de veículos de emissão zero até 2030. A dominância da China decorre de subsídios governamentais, cadeias de suprimentos estabelecidas e proximidade com a fabricação global de eletrônicos, enquanto o Japão contribui por meio de tecnologias avançadas de conectores e expertise em ciência de materiais. A Índia emerge como um mercado de crescimento significativo por meio de incentivos governamentais e crescente adoção doméstica de VE, embora as limitações de infraestrutura restrinjam a expansão de curto prazo. A região se beneficia de cadeias de suprimentos integradas que abrangem matérias-primas, fabricação de componentes e montagem final, criando vantagens de custo e ciclos de inovação rápidos que suportam a demanda global por conectores para VE.

A Europa representa o segundo maior mercado, com a Alemanha liderando por meio dos investimentos dos fabricantes automotivos premium em arquiteturas de 800 V ou mais e infraestrutura de carregamento avançada. As rigorosas regulamentações de emissões da União Europeia impulsionam a rápida adoção de BEV, enquanto o foco da região em sustentabilidade cria demanda por materiais de conectores e processos de fabricação ambientalmente responsáveis. França, Itália e Reino Unido contribuem por meio de programas domésticos de VE e expansão de redes de carregamento, embora as interrupções na cadeia de suprimentos relacionadas ao Brexit criem desafios temporários para os fabricantes sediados no Reino Unido. Os fabricantes europeus enfatizam aplicações de alto desempenho e materiais avançados, comandando preços premium nos mercados globais apesar dos custos de fabricação mais elevados.

A América do Norte exibe crescimento estável impulsionado pela transição NACS e pelos substanciais investimentos federais em infraestrutura por meio da Lei de Investimento em Infraestrutura e Empregos. A região do Oriente Médio e África demonstra o crescimento mais rápido a um CAGR de 18,47% (2025-2030), liderada pelas iniciativas de cidades inteligentes dos Emirados Árabes Unidos e pelos programas de eletrificação da Visão 2030 da Arábia Saudita, que incluem investimentos substanciais em infraestrutura de VE. A América do Sul representa um mercado emergente com o Brasil liderando por meio de incentivos domésticos para VE e desenvolvimento de infraestrutura de carregamento, embora a volatilidade econômica e as flutuações cambiais criem desafios para os fornecedores internacionais de conectores que buscam estabelecer operações regionais.

Cenário Competitivo

O mercado de conectores para VE exibe concentração moderada, com fornecedores automotivos estabelecidos aproveitando décadas de expertise em engenharia enquanto enfrentam pressão de fabricantes especializados de conectores de alta tensão voltados para aplicações emergentes. TE Connectivity e Amphenol dominam em múltiplas categorias de conectores, com dados da Bishop & Associates indicando que ambas as empresas estão classificadas entre as 10 primeiras em todos os 12 principais segmentos de produtos de conectores. A dinâmica do mercado favorece fornecedores com portfólios de produtos abrangentes, capacidades de fabricação global e relacionamentos estabelecidos com OEMs, embora a disrupção tecnológica crie oportunidades para entrantes inovadores focados em aplicações de próxima geração, incluindo carregamento com resfriamento líquido e arquiteturas zonais.

Os padrões estratégicos enfatizam a integração vertical e a diferenciação tecnológica como principais vantagens competitivas, com os principais fabricantes investindo fortemente em materiais avançados, fabricação automatizada e capacidades de cadeia de suprimentos digital. Oportunidades de espaço em branco emergem em aplicações especializadas, incluindo conectores para FCEV, soluções de carregamento de ultra-alta corrente superiores a 500 A e sistemas integrados de conector-resfriamento para gerenciamento térmico. A atividade de patentes se intensifica em torno de designs de terminais de contato para aplicações de alta corrente, com inovações recentes focadas em mecanismos de contato deslizante que mantêm o desempenho elétrico sob estresse mecânico e ciclagem térmica. O cenário competitivo recompensa cada vez mais os fabricantes capazes de apoiar a transição dos OEMs para veículos definidos por software por meio de conectores que integram funções de energia, dados e segurança em pacotes compactos e econômicos.

Líderes do Setor de Conectores para VE

TE Connectivity

Amphenol

Yazaki Corporation

Aptiv

Sumitomo Electric Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Japan Aviation Electronics lançou o conector CHAdeMO KW07C e a série de conectores compatíveis com NACS KW51, atendendo tanto aos padrões de carregamento estabelecidos quanto aos emergentes com desempenho à prova d'água equivalente ao IPX9K e suporte para transmissão de alta frequência de até 3 GHz.

- Maio de 2025: a ouser Electronics expandiu a disponibilidade de produtos Molex para mais de 180.000 SKUs, incluindo interconexões de alta potência HyperQube e conectores PCIe 5.0 Micro-Fit+ projetados para aplicações de alta corrente e espaço restrito. A expansão da distribuição melhora o acesso global a tecnologias avançadas de conectores que suportam eletrônica de potência para VE e sistemas de carregamento embarcado.

Escopo do Relatório Global do Mercado de Conectores para VE

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Veículo Elétrico Híbrido (HEV) |

| Fio a Fio |

| Fio a Placa |

| Placa a Placa |

| Outros |

| Baixa Tensão (Menos de 60 V) |

| Média Tensão (60 a 300 V) |

| Alta Tensão (Mais de 300 V) |

| Terminal |

| Alojamento |

| Trava |

| Outros |

| Conectores CA |

| Conectores CC |

| Conectores Combinados |

| Sistema de Gerenciamento de Bateria |

| Sistema de Infotainment |

| Sistema ADAS e de Segurança |

| Gerenciamento de Motor e Trem de Força |

| Controle de Carroceria e Interiores |

| Iluminação Veicular |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Por Tipo de Conexão | Fio a Fio | |

| Fio a Placa | ||

| Placa a Placa | ||

| Outros | ||

| Por Tensão | Baixa Tensão (Menos de 60 V) | |

| Média Tensão (60 a 300 V) | ||

| Alta Tensão (Mais de 300 V) | ||

| Por Componente | Terminal | |

| Alojamento | ||

| Trava | ||

| Outros | ||

| Por Tipo de Corrente | Conectores CA | |

| Conectores CC | ||

| Conectores Combinados | ||

| Por Aplicação | Sistema de Gerenciamento de Bateria | |

| Sistema de Infotainment | ||

| Sistema ADAS e de Segurança | ||

| Gerenciamento de Motor e Trem de Força | ||

| Controle de Carroceria e Interiores | ||

| Iluminação Veicular | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de conectores para VE em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de conectores para VE atingiu USD 2,27 bilhões em 2025 e está previsto para avançar a um CAGR de 16,48% até 2030.

Qual tipo de propulsão requer mais conectores?

Os Veículos Elétricos a Bateria dominam, representando 68,42% da receita de 2024 devido ao conteúdo de trem de força de alta tensão e de carregamento.

Por que os sistemas de 800 V são importantes para a demanda de conectores?

As arquiteturas de 800 V reduzem os tempos de carregamento e aumentam a densidade de potência, o que eleva as classificações de tensão e a complexidade dos conectores e, portanto, aumenta o valor por veículo.

Qual região lidera as vendas de conectores para VE?

A Ásia-Pacífico lidera com 44,09% de participação graças à grande produção de BEV da China e às cadeias de suprimentos de eletrônicos estabelecidas.

Como a mudança para o NACS afetará os fornecedores?

A adoção da SAE J3400 desencadeia uma onda de retrofit para adaptadores no curto prazo e padroniza as portas em novos veículos, beneficiando os fabricantes que já suportam interfaces no estilo Tesla.

Qual é o maior desafio técnico em locais de carregamento ultrarrápido?

O gerenciamento da fuga térmica acima de 350 kW requer conectores com resfriamento líquido e monitoramento ativo de temperatura para manter a resistência de contato estável e garantir a segurança do usuário.

Página atualizada pela última vez em: