Tamanho e Participação do Mercado de Estações de Carregamento de VE Alimentadas por Energia Solar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

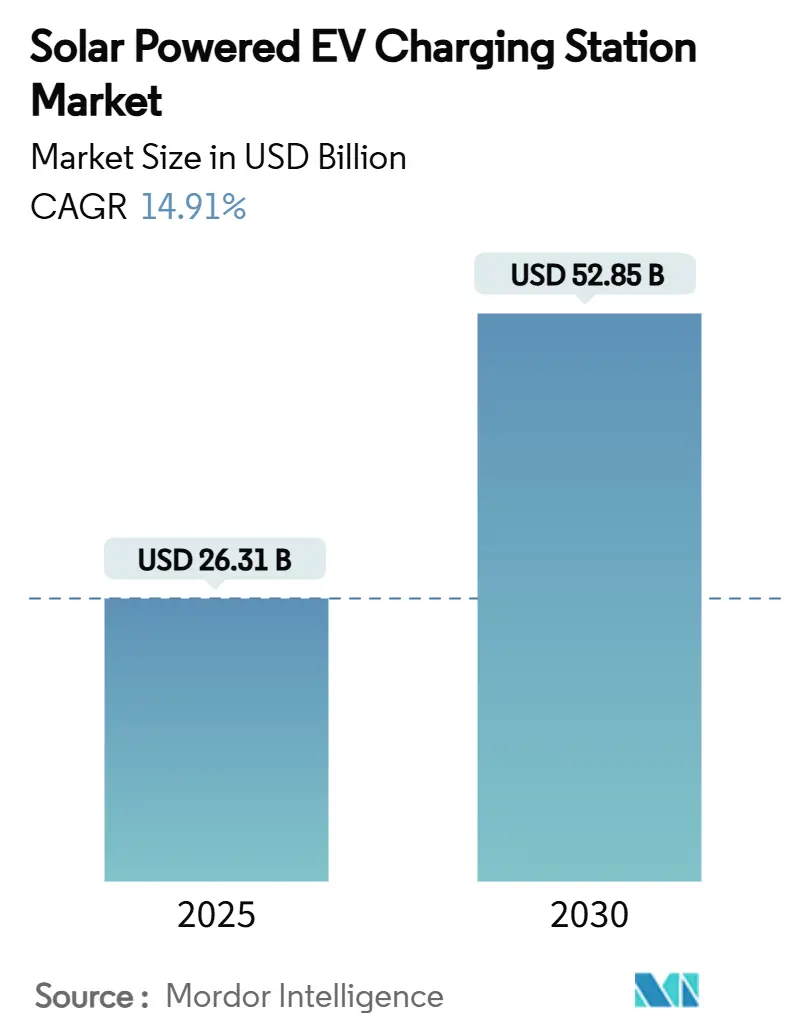

| Tamanho do Mercado (2025) | 26.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 52.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações de Carregamento de VE Alimentadas por Energia Solar por Mordor Intelligence

O tamanho do mercado de estações de carregamento de VE alimentadas por energia solar está posicionado em USD 26,31 bilhões em 2025 e deve crescer a um CAGR de 14,91%, atingindo USD 52,85 bilhões até 2030. A queda nos preços dos módulos fotovoltaicos, os incentivos de resposta à demanda e os mandatos de eletrificação de frotas corporativas reforçam coletivamente o argumento de negócio para a colocalização de arranjos solares com carregadores, transformando os locais em ativos de rede geradores de receita. A adoção mais rápida provém de depósitos em escala de megawatt que atendem caminhões e ônibus, onde o armazenamento integrado de baterias suaviza os encargos de demanda e gera receita de arbitragem durante os picos noturnos. Os inversores bidirecionais estão começando a monetizar os serviços de veículo para rede (V2G), levantando a perspectiva de carregadores funcionando como usinas de energia virtuais que adiam dispendiosas atualizações de subestações. A concorrência se intensifica à medida que concessionárias, montadoras automotivas e especialistas em eletrônica de potência disputam o controle da interface com o cliente e da camada de dados que sustenta a otimização energética.

Principais Conclusões do Relatório

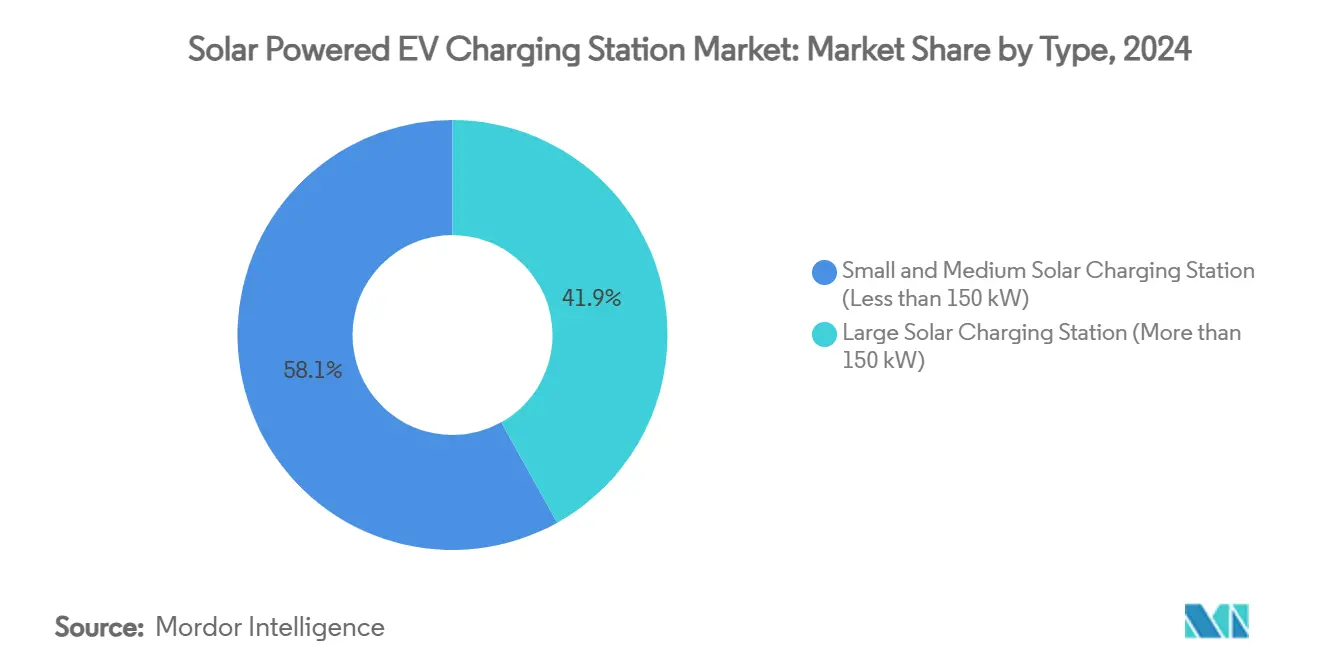

- Por tipo, as estações com potência abaixo de 150 kW detinham 58,12% da participação do mercado de estações de carregamento de VE alimentadas por energia solar em 2024; os hubs acima de 150 kW têm previsão de expansão a um CAGR de 31,20% até 2030.

- Por aplicação, as instalações residenciais comandavam 64,33% do tamanho do mercado de estações de carregamento de VE alimentadas por energia solar em 2024, enquanto os locais comerciais avançam a um CAGR de 28,90% até 2030.

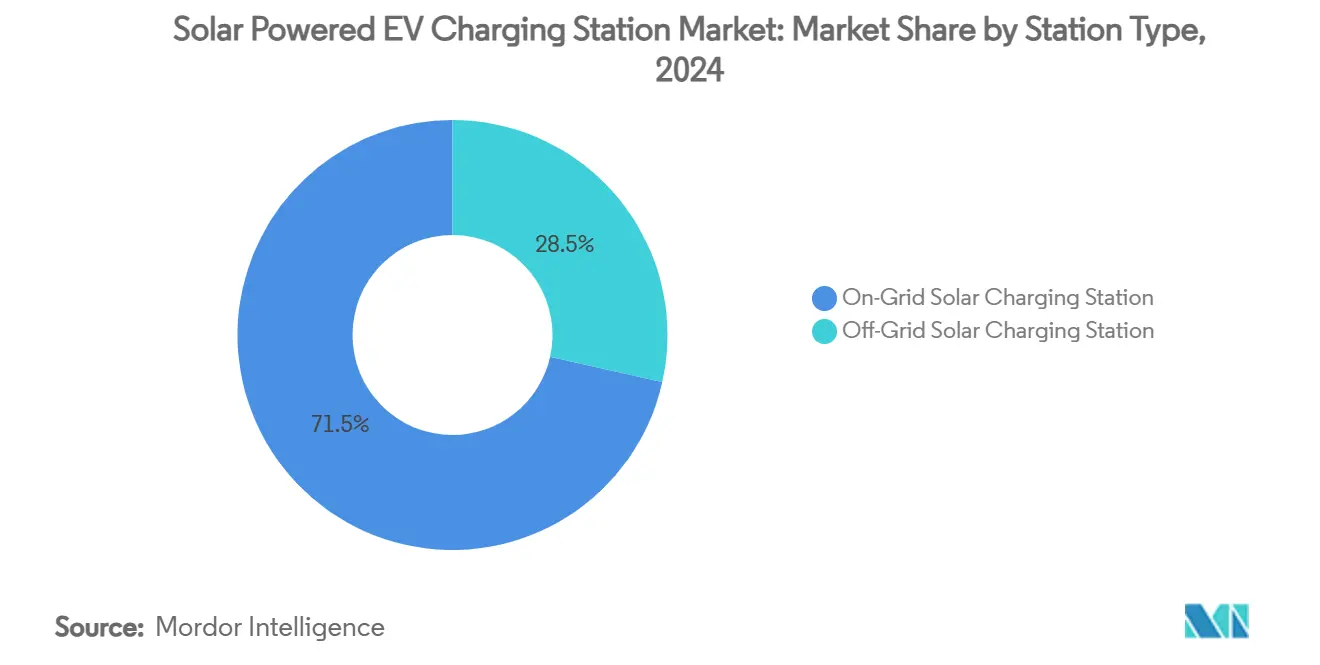

- Por tipo de estação, os sistemas conectados à rede retinham uma participação de 71,54% em 2024, mas as implantações fora da rede estão crescendo a um CAGR de 34,50% devido a microrredes em contêineres para usos rurais e temporários.

- Por componente, o hardware de carregador representou 42,08% da receita em 2024; os sistemas de armazenamento de energia em baterias são o item de crescimento mais rápido, a um CAGR de 29,30%, à medida que o superdimensionamento do armazenamento desbloqueia receitas de resposta de frequência.

- Por região, a América do Norte liderou com 38,92% da receita em 2024, enquanto a Ásia-Pacífico avança rapidamente a um CAGR de 33,80% devido a metas de política e escala de fabricação.

Tendências e Perspectivas do Mercado Global de Estações de Carregamento de VE Alimentadas por Energia Solar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Energia Solar Fotovoltaica | +3.2% | Global, com maior impacto em regiões de alta irradiância | Longo prazo (≥ 4 anos) |

| Sobretaxas de Congestionamento da Rede | +2.8% | América do Norte e UE, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Programas de Medição Líquida e Incentivos | +2.1% | América do Norte, UE, com repercussão de políticas para mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão do Carregamento no Local de Trabalho | +1.9% | Global, concentrado em líderes corporativos em sustentabilidade | Médio prazo (2–4 anos) |

| Oportunidades de Monetização V2X | +1.7% | Núcleo da Ásia-Pacífico, com repercussão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Ascensão dos Módulos Solares em Contêineres | +1.4% | Global, com adoção antecipada em mercados com restrições de espaço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda no Custo Nivelado da Energia Solar Fotovoltaica

Uma grande mudança tecnológica nas últimas décadas foi a dramática queda nos custos de energia limpa; os preços dos painéis fotovoltaicos solares caíram 90%, a energia eólica onshore 70%, e os custos de baterias mais de 90% nos últimos dez anos[1]Hannah Ritchie, "Os preços dos painéis solares caíram cerca de 20% cada vez que a capacidade global dobrou," ourworldindata.org.. O ponto de inflexão econômico ocorre quando os sistemas solares combinados com armazenamento atingem a paridade de rede sem subsídios, alterando fundamentalmente o argumento de negócio para a infraestrutura de carregamento independente. Conversores CC para CC avançados demonstram 98,6% de eficiência em configurações de 340 W, tornando a geração distribuída competitiva com o fornecimento de energia em escala de concessionária[2]A.S. Kamaraja, "Aprimorando a eficiência de carregamento de baterias de veículos elétricos por meio de conversão CC para CC avançada em PRHGHECIC integrado a painéis fotovoltaicos solares para armazenamento de energia aprimorado," Science Direct, sciencedirect.com.. À medida que os custos das baterias diminuem, a implantação de sistemas de armazenamento de energia maiores torna-se economicamente viável, estabilizando a variabilidade da energia solar. Essa mudança acelerou a adoção do carregamento de VE alimentado por energia solar como uma solução pivô na borda da rede, com vantagens como menor necessidade de infraestrutura, maior confiabilidade da rede e maior resiliência energética. Além disso, a integração desses sistemas apoia a transição para fontes de energia mais limpas, alinhando-se com os objetivos globais de sustentabilidade.

Sobretaxas de Congestionamento da Rede Impulsionando a Geração Atrás do Medidor

Os encargos de demanda das concessionárias e as penalidades de congestionamento da rede favorecem cada vez mais a geração distribuída em detrimento do fornecimento centralizado de energia, particularmente durante os períodos de pico de carregamento, quando a carga de VE coincide com a demanda de ar-condicionado. Os sistemas de carregamento solar atrás do medidor aumentam a eficiência ao reduzir as perdas de energia frequentemente associadas à transmissão de longa distância. Além disso, com a precificação dinâmica da eletricidade, a energia solar pode ser armazenada e utilizada durante a demanda de pico, gerando economia de custos e maior flexibilidade da rede. Os sistemas de gerenciamento de carga dinâmica agora se comunicam com as estações de carregamento para evitar sobrecargas na rede, criando usinas de energia virtuais que agregam recursos distribuídos. Os centros urbanos, frequentemente às voltas com restrições de espaço e processos de licenciamento prolongados, encontram vantagens econômicas ampliadas no carregamento solar de VE. Os sistemas de carregamento inteligentes desempenham um papel fundamental, orquestrando habilmente as transferências de energia entre painéis solares, baterias e veículos. Isso reduz a dependência da rede durante os horários de pico e diminui as despesas operacionais para entidades comerciais. Essa mudança transforma a infraestrutura de carregamento de um ônus para a rede em um ativo da rede, permitindo que as concessionárias adiem dispendiosas atualizações de transmissão enquanto mantêm a confiabilidade do serviço.

Medição Líquida Governamental e Incentivos Semelhantes ao IRA

Os acordos de medição líquida permitem que o excesso de geração solar compense o consumo de eletricidade da rede, utilizando efetivamente a rede da concessionária como uma bateria virtual para arbitragem de energia. No entanto, a incerteza política em torno das tarifas de exportação bidirecional cria risco regulatório para as implementações V2G, pois as concessionárias resistem a compensar os proprietários de veículos pelos serviços de rede às tarifas de eletricidade no varejo. A infraestrutura avançada de medição permite a precificação em tempo real que recompensa o carregamento solar durante os períodos fora do pico, enquanto penaliza o consumo da rede durante as janelas de demanda de pico. O arcabouço político favorece cada vez mais os recursos de energia distribuída que fornecem serviços de rede, com algumas jurisdições oferecendo incentivos adicionais para estações de carregamento que participam de programas de resposta à demanda. Os efeitos de repercussão de políticas internacionais emergem à medida que os países adotam estruturas de incentivos inspiradas no IRA, criando impulso global para a infraestrutura de carregamento solar que se estende além das jurisdições de política inicial.

Rápida Adoção de Programas de Carregamento no Local de Trabalho

Os mandatos corporativos de sustentabilidade impulsionam a adoção do carregamento no local de trabalho além dos benefícios aos funcionários, em direção a estratégias abrangentes de eletrificação de frotas que integram geração solar e armazenamento de energia. A General Motors triplicou a disponibilidade de carregamento para funcionários enquanto implementava coberturas solares que geram energia renovável para o carregamento de veículos, criando um modelo para campi corporativos que buscam a neutralidade de carbono. Os programas de carregamento no local de trabalho incorporam cada vez mais capacidades de resposta à demanda que permitem que as frotas corporativas forneçam serviços de rede durante os períodos de demanda de pico, gerando fluxos de receita que compensam os custos de infraestrutura. O modelo econômico muda de um centro de custo para um centro de lucro quando os sistemas de carregamento no local de trabalho participam dos mercados de regulação de frequência, gerando aproximadamente USD 200-1.500 por veículo anualmente por meio de serviços de rede. O carregamento solar no local de trabalho aborda a ansiedade de autonomia enquanto reduz os custos corporativos de eletricidade, particularmente quando combinado com armazenamento em baterias que permite o corte de picos e energia de backup de emergência. Essa convergência cria vantagens competitivas para os empregadores no recrutamento de talentos, ao mesmo tempo em que avança os objetivos ambientais corporativos por meio de reduções mensuráveis na pegada de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intermitência Solar Intradiária e Necessidade de Armazenamento Superdimensionado | -2.4% | Global, com maior impacto em regiões com padrões climáticos variáveis | Longo prazo (≥ 4 anos) |

| Gargalos de Licenciamento de Uso do Solo em Áreas Urbanas | -1.8% | Centros urbanos da América do Norte e UE, expandindo-se para megacidades da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Incerteza Tarifária para Exportação Bidirecional para a Rede | -1.6% | Global, com fragmentação regulatória entre jurisdições | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas para Sistemas de Armazenamento de Energia em Íons de Lítio | -1.3% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Intermitência Solar Intradiária e Necessidade de Armazenamento Superdimensionado

A variabilidade da geração solar requer sistemas de armazenamento em baterias 2 a 3 vezes maiores do que a demanda diária de carregamento para garantir um serviço confiável durante períodos prolongados de nebulosidade, aumentando significativamente os custos de capital e a complexidade do projeto. A análise de padrões climáticos revela que dias consecutivos nublados podem reduzir a geração solar em 80-90%, exigindo armazenamento superdimensionado ou conexões de backup à rede que comprometem as vantagens econômicas dos sistemas fora da rede. Algoritmos avançados de previsão meteorológica e aprendizado de máquina otimizam os cronogramas de carregamento com base nas previsões de geração solar, mas não podem eliminar a incompatibilidade fundamental entre a disponibilidade solar e os padrões de demanda de carregamento. O requisito de superdimensionamento do armazenamento torna-se particularmente agudo em latitudes setentrionais durante o inverno, quando a irradiância solar cai substancialmente enquanto as cargas de aquecimento aumentam, assim como o consumo de energia dos VE. Durante períodos prolongados de baixa geração solar, a degradação das baterias por ciclos de descarga profunda reduz a vida útil do sistema e aumenta os custos de substituição, criando desafios operacionais contínuos que afetam a economia do projeto a longo prazo.

Gargalos de Licenciamento de Uso do Solo em Áreas Urbanas

A implantação urbana enfrenta requisitos complexos de zoneamento, avaliações ambientais e processos de interconexão com concessionárias que podem estender os prazos dos projetos em 12 a 24 meses, criando barreiras significativas ao rápido dimensionamento da infraestrutura[3]"Infraestrutura de VE: carregar ou não carregar," Global Fleet, globalfleet.com.. As instalações em habitações multifamiliares encontram desafios adicionais decorrentes de aprovações de associações de proprietários, infraestrutura elétrica compartilhada e disputas de alocação de vagas de estacionamento que complicam a implantação do carregamento residencial. A obtenção de aprovação das concessionárias para grandes projetos de energia pode ser demorada, especialmente quando a rede local não consegue acomodar as novas demandas. Essas situações frequentemente exigem estudos aprofundados e possíveis atualizações, causando atrasos notáveis nos cronogramas dos projetos. O licenciamento ambiental para instalações solares em locais contaminados ou sensíveis adiciona complexidade regulatória que favorece desenvolvedores experientes em detrimento de novos participantes do mercado, consolidando a participação de mercado entre os players estabelecidos. O processo de licenciamento varia significativamente entre as jurisdições, criando fragmentação regulatória que aumenta os custos de desenvolvimento e atrasa a implantação de infraestrutura nos mercados com as maiores taxas de adoção de VE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Eletrificação de Frotas Impulsiona a Demanda em Megawatt

As Estações de Carregamento Solar Pequenas e Médias abaixo de 150 kW detinham uma participação de mercado de 58,12% em 2024, enquanto as estações Grandes acima de 150 kW têm projeção de crescimento muito mais rápido, acelerando a um CAGR de 31,20% até 2030. Essa divergência de crescimento reflete os mandatos de eletrificação de frotas que exigem infraestrutura de carregamento em escala de megawatt para transporte comercial, logística e aplicações de transporte público. Os novos sistemas de carregamento de 1 MW da Delta para caminhões e ônibus elétricos, com envio previsto para o início de 2026, demonstram os requisitos de infraestrutura para a eletrificação de veículos pesados que as soluções de carregamento convencionais não conseguem atender. A capacidade pode ser expandida para 3 MW por meio de arquitetura modular, permitindo o carregamento em depósito que corresponde aos ciclos de trabalho das frotas comerciais enquanto integra geração solar e armazenamento em baterias para otimização de custos.

As estações Pequenas e Médias mantêm a dominância de mercado por meio de aplicações residenciais e comerciais de pequeno porte, mas enfrentam concorrência crescente de soluções de carregamento CC para CC que eliminam as perdas de conversão CA e reduzem a complexidade de instalação. Utilizando um método direto CC para CC, o carregador TLCEV T1 oferece uma solução de carregamento de VE alimentada por energia solar mais eficiente do que os sistemas convencionais. Ao contornar a conversão CA, minimiza as perdas de energia, reduz os custos de equipamentos e simplifica a instalação, posicionando-se como uma escolha pragmática para o transporte ecológico. Essa mudança tecnológica permite a implantação de carregamento distribuído que contorna os requisitos de interconexão com concessionárias, o que é particularmente valioso em locais com restrições de rede onde a infraestrutura de carregamento tradicional enfrenta limitações de capacidade.

Por Aplicação: A Monetização Comercial Acelera a Adoção

As aplicações residenciais dominaram com uma participação de mercado de 64,33% em 2024. Os programas de carregamento no local de trabalho — evoluindo de benefícios para funcionários para serviços de rede geradores de receita — estão impulsionando as aplicações Comerciais a crescer a um CAGR robusto de 28,90% até 2030. Os mandatos corporativos de sustentabilidade exigem cada vez mais reduções mensuráveis na pegada de carbono que o carregamento solar no local de trabalho pode fornecer por meio de certificados de energia renovável e participação em serviços de rede. A solução de carregamento comercial da SolarEdge reduz os custos de carregamento de frotas em até 70% por meio de gerenciamento inteligente de energia que otimiza entre geração solar, armazenamento em baterias e eletricidade da rede com base em sinais de preços em tempo real.

O modelo econômico para o carregamento comercial evolui além da simples recuperação de custos em direção à geração de lucro por meio da participação em resposta à demanda, serviços de corte de picos e oportunidades de arbitragem de energia que as aplicações residenciais não conseguem acessar em escala. As instalações comerciais se beneficiam de economias de escala na aquisição de painéis solares, dimensionamento do armazenamento em baterias e custos de interconexão com a rede que melhoram a economia do projeto em comparação com os sistemas residenciais distribuídos. No entanto, as aplicações comerciais enfrentam maior complexidade regulatória por meio de encargos de demanda das concessionárias, requisitos de fator de potência e estudos de interconexão com a rede que podem estender os prazos dos projetos e aumentar os custos de desenvolvimento. As aplicações de carregamento público permanecem limitadas pelos desafios de licenciamento de uso do solo e pelos requisitos de interconexão com concessionárias que favorecem os desenvolvedores de infraestrutura estabelecidos em detrimento dos novos participantes do mercado.

Por Tipo de Estação: Soluções Fora da Rede Abordam Lacunas de Infraestrutura

As configurações conectadas à rede detinham uma participação de mercado de 71,54% em 2024, mas as estações de carregamento solar fora da rede estão ganhando terreno rapidamente, avançando a um CAGR de 34,50% até 2030. Essa aceleração reflete a implantação em regiões com restrições de rede onde a infraestrutura das concessionárias não consegue suportar cargas de carregamento de alta potência, particularmente em mercados em desenvolvimento e áreas rurais onde a confiabilidade da rede permanece problemática. O modelo de assinatura de taxa fixa da ENECHANGE para carregamento de VE alimentado por energia solar demonstra como as soluções fora da rede podem fornecer preços previsíveis enquanto reduzem a complexidade operacional para operadores de frotas e consumidores individuais.

Os módulos de carregamento em contêineres permitem a implantação rápida fora da rede sem construção permanente, abordando os gargalos de licenciamento e as restrições de uso do solo que atrasam o desenvolvimento tradicional de infraestrutura. Essas soluções modulares integram painéis solares, armazenamento em baterias e equipamentos de carregamento em unidades pré-fabricadas que podem ser implantadas em semanas em vez de meses, proporcionando flexibilidade para instalações temporárias e locais onde a construção permanente enfrenta barreiras regulatórias. Os sistemas conectados à rede mantêm vantagens por meio de energia de backup das concessionárias e participação em serviços de rede, mas enfrentam encargos de demanda crescentes e custos de interconexão que favorecem as soluções de geração distribuída. A convergência tecnológica entre sistemas conectados à rede e fora da rede cria arquiteturas híbridas que otimizam entre geração solar, armazenamento em baterias e interação com a rede com base nas condições econômicas em tempo real e nos requisitos de confiabilidade da rede.

Por Componente: O Armazenamento em Baterias Emerge como Gerador de Valor

O Hardware de Carregador de VE representou 42,08% do mercado em 2024, mas os Sistemas de Armazenamento de Energia em Baterias estão acelerando a um CAGR de 29,30% até 2030, evoluindo de infraestrutura de suporte para principais geradores de valor. Essa mudança reflete a evolução das estações de carregamento de simples fornecimento de energia para sistemas abrangentes de gerenciamento de energia que fornecem serviços de rede, resposta à demanda e capacidades de arbitragem de energia. Os preços dos pacotes de baterias atingiram USD 139 por kWh em 2024, com projeções abaixo de USD 100 por kWh até 2027, criando uma economia viável para o armazenamento superdimensionado que aborda a intermitência solar enquanto permite a participação em serviços de rede.

Os Arranjos de Painéis Fotovoltaicos Solares se beneficiam da queda nos custos dos módulos e da melhoria da eficiência, mas enfrentam desafios de integração com a infraestrutura elétrica existente e os requisitos de interconexão com a rede que favorecem os desenvolvedores experientes. Os sistemas de Conversão de Energia e Controles incorporam cada vez mais algoritmos de inteligência artificial e aprendizado de máquina que otimizam os fluxos de energia entre geração solar, armazenamento em baterias, carregamento de veículos e interação com a rede com base em previsões meteorológicas, preços de eletricidade e padrões de demanda de carregamento. A integração de componentes cria vantagens em nível de sistema que excedem a soma das partes individuais, permitindo que as estações de carregamento funcionem como recursos de energia distribuída que fornecem múltiplos fluxos de receita além dos simples serviços de carregamento. No entanto, a concentração da cadeia de suprimentos de componentes na Ásia cria riscos geopolíticos e volatilidade de preços que podem afetar a economia do projeto e os prazos de implantação, particularmente para o desenvolvimento de infraestrutura em grande escala.

Análise Geográfica

A América do Norte gerou 38,92% da receita global em 2024 devido ao crédito de 30% da Lei de Redução da Inflação e às regras simples de medição líquida, que foram apoiadas por subsídios estaduais de preparação que cobrem os custos de escavação. No entanto, o licenciamento urbano consome tempo e recursos financeiros, levando a uma mudança em direção a lotes de varejo suburbanos, onde o terreno é mais barato. Os corredores de transporte rodoviário entre estados estão se alinhando para depósitos em megawatt em intervalos de 150 milhas, impulsionados por parcerias público-privadas que conectam concessionárias, montadoras e gigantes da logística.

A Ásia-Pacífico é a arena de crescimento mais rápido, a um CAGR de 33,80% até 2030, sustentada pela meta da China de 4,5 milhões de carregadores públicos até 2025 e pela política industrial favorável que subsidia a fabricação doméstica de inversores. O Japão e a Coreia do Sul adicionam impulso por meio de projetos-piloto V2G que recompensam as contribuições de resposta de frequência a três vezes as tarifas de varejo, tornando o hardware bidirecional padrão nas novas instalações. A extensa rede de rodovias para VE do Sudeste Asiático reflete um nível raro de colaboração regional, estabelecendo um referencial para o desenvolvimento coordenado de infraestrutura. Enquanto isso, a ampla adoção de energia solar em telhados na Austrália cria um ambiente ideal para integrar o carregamento doméstico de VE, demonstrando a sinergia entre energia distribuída e transporte limpo.

A Europa mantém um crescimento estável de dois dígitos à medida que o preço do carbono sobe para EUR 110/tCO₂e, reforçando a economia do autoconsumo. O Regulamento de Infraestrutura de Combustíveis Alternativos da UE exige um carregador a cada 60 km ao longo da rede rodoviária Transeuropeia até 2026, estimulando consórcios transfronteiriços de operadores de rede e montadoras.

A América do Sul, liderada pelo Brasil e pelo México, se beneficia do capital chinês e dos abundantes recursos solares, embora o risco cambial e os atrasos no licenciamento mantenham a implantação irregular. O Oriente Médio e a África representam apostas emergentes; a alta insolação e os crescentes planos de diversificação das exportações de combustíveis incentivam o carregamento baseado em energia solar, mas a instabilidade da rede e os custos de financiamento limitam a escala no curto prazo.

Cenário Competitivo

A concentração do mercado permanece moderada à medida que concessionárias, grandes empresas de petróleo e fornecedores especializados de hardware disputam o controle das camadas de software de valor agregado. Os players integrados que agrupam energia fotovoltaica, armazenamento, carregamento e gerenciamento de energia com inteligência artificial ganham uma vantagem no custo de capital ao oferecer acordos de compra de energia turnkey. A Delta Electronics aproveita a escala de fabricação em eletrônica de potência para superar os concorrentes em hardware de megawatt, enquanto faz parcerias com operadores de rede para garantir taxas de serviço downstream. A SolarEdge estende sua liderança em inversores para plataformas de otimização focadas em frotas que reduzem os custos de carregamento em até 70% por meio de balanceamento de carga.

As grandes empresas de petróleo Shell e BP aceleram as aquisições de startups de software, com o objetivo de transformar postos de combustível em "hubs de energia" que vendem elétrons, café e dados. Montadoras automotivas como a Renault implantam redes proprietárias habilitadas para V2G em cidades europeias, trocando desembolso de capital por fidelidade à marca e receita de arrendamento de baterias. Os desafiantes emergentes enfatizam kits modulares em contêineres que reduzem as barreiras de capex para pequenos proprietários, embora seus balanços limitados dificultem o financiamento de grandes portfólios.

A diferenciação tecnológica se concentra na eficiência do conversor, na prontidão bidirecional e no despacho por aprendizado de máquina. A demonstração de carregamento sem fio de 100 kW do Laboratório Nacional de Oak Ridge com 96% de eficiência sinaliza um potencial salto em conveniência, abrindo caminho para o carregamento autônomo por manobrista sem cabos. À medida que os preços dos sistemas de armazenamento de energia em baterias caem, o roteamento de energia definido por software torna-se o principal diferencial, pois os algoritmos que extraem ciclos extras de receita de serviços de rede podem dobrar as taxas internas de retorno. Portanto, espera-se consolidação nas plataformas de sistemas de gerenciamento de energia, enquanto a fabricação de hardware pode permanecer geograficamente diversificada para proteger contra riscos de política.

Líderes do Setor de Estações de Carregamento de VE Alimentadas por Energia Solar

Tesla

ChargePoint

ABB

Beam Global

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ensol Energy Solutions e a Wallbox expandiram sua parceria para implantar 500 carregadores rápidos CC Supernova no Texas, na Flórida e na Geórgia, integrando soluções de geração solar e armazenamento em baterias com capacidade de carregamento de até 180 kW.

- Maio de 2025: A SolarEdge Technologies lançou uma solução abrangente de carregamento de VE alimentada por energia solar projetada para reduzir os custos de carregamento de frotas empresariais em até 70% por meio de sistemas autônomos de gerenciamento de energia que otimizam entre fontes de energia solar, de baterias e da rede. A solução inclui modos de carregamento em camadas e pode escalar até 20 vezes mais carregadores na infraestrutura existente.

Escopo do Relatório Global do Mercado de Estações de Carregamento de VE Alimentadas por Energia Solar

| Estação de Carregamento Solar Pequena e Média (Menos de 150 kW) |

| Estação de Carregamento Solar Grande (Mais de 150 kW) |

| Residencial |

| Comercial/Público |

| Estação de Carregamento Solar Conectada à Rede |

| Estação de Carregamento Solar Fora da Rede |

| Hardware de Carregador de VE |

| Arranjo de Painéis Fotovoltaicos Solares |

| Sistema de Armazenamento de Energia em Baterias (SAEB) |

| Conversão de Energia e Controles |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo | Estação de Carregamento Solar Pequena e Média (Menos de 150 kW) | |

| Estação de Carregamento Solar Grande (Mais de 150 kW) | ||

| Por Aplicação | Residencial | |

| Comercial/Público | ||

| Por Tipo de Estação | Estação de Carregamento Solar Conectada à Rede | |

| Estação de Carregamento Solar Fora da Rede | ||

| Por Componente | Hardware de Carregador de VE | |

| Arranjo de Painéis Fotovoltaicos Solares | ||

| Sistema de Armazenamento de Energia em Baterias (SAEB) | ||

| Conversão de Energia e Controles | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de estações de carregamento de VE alimentadas por energia solar?

Equivale a USD 26,31 bilhões em 2025 e tem previsão de atingir USD 52,85 bilhões até 2030.

Com que velocidade o segmento comercial está crescendo no carregamento de VE alimentado por energia solar?

As instalações comerciais estão se expandindo a um CAGR de 28,90% até 2030, impulsionadas por aplicações no local de trabalho e de frotas.

Qual região lidera a adoção de infraestrutura de carregamento movida a energia solar?

A América do Norte atualmente lidera com 38,92% da receita, mas a Ásia-Pacífico está crescendo mais rapidamente, a um CAGR de 33,80%.

Por que os sistemas de armazenamento de energia em baterias são críticos para os locais de carregamento solar?

As baterias permitem o corte de picos, a receita de resposta à demanda e o serviço confiável durante períodos nublados, tornando-as o componente de crescimento mais rápido, a um CAGR de 29,30%.

Como os carregadores em contêineres fora da rede beneficiam os operadores?

Eles contornam os atrasos de interconexão com concessionárias, são implantados em semanas e fornecem custos de energia previsíveis em áreas com redes elétricas frágeis.

Página atualizada pela última vez em: