Tamanho e Participação do Mercado de VR na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

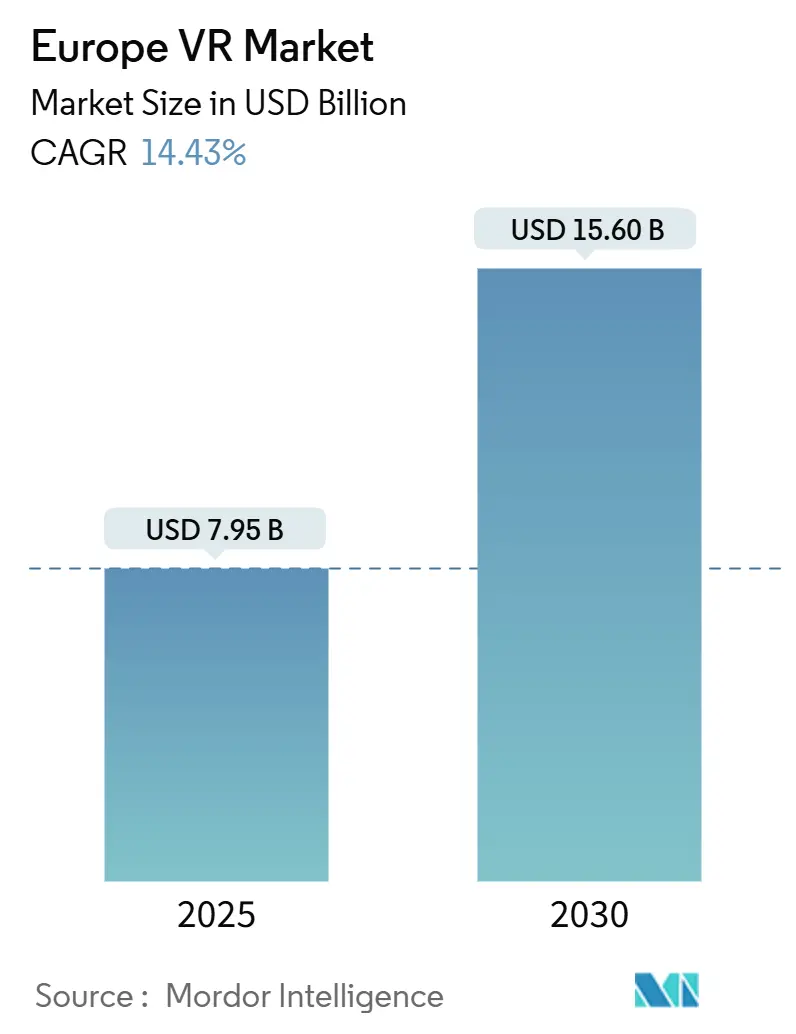

| Tamanho do Mercado (2025) | 7.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.43% CAGR |

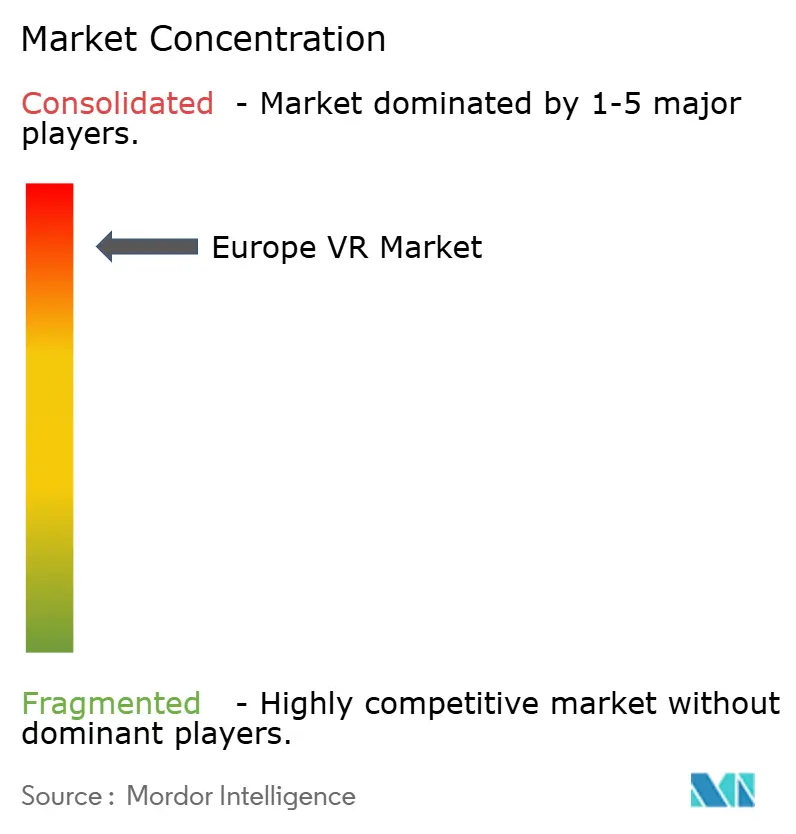

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de VR na Europa por Mordor Intelligence

O tamanho do Mercado de VR na Europa é estimado em USD 7,95 bilhões em 2025, e espera-se que atinja USD 15,60 bilhões até 2030, a um CAGR de 14,43% durante o período de previsão (2025-2030). O hardware permanece o maior contribuinte de receita, mas a monetização acelerada de plataformas e os gastos com simulação empresarial estão remodelando a captura de valor. Subsídios nacionais de digitalização, suítes de produtividade de realidade mista e pipelines de vídeo volumétrico habilitados por IA reduzem o tempo de lançamento no mercado de conteúdo localizado, impulsionando a economia dos desenvolvedores. A queda dos preços dos headsets abaixo de EUR 400 (USD 435) amplia o acesso do consumidor, enquanto dispositivos empresariais de médio porte com rastreamento inside-out alcançam preferência de aquisição. A fragilidade da cadeia de suprimentos vinculada a fornecedores de semicondutores não pertencentes à UE persiste, mas o Horizonte Europa e o Programa Europa Digital canalizam fundos públicos para componentes XR de origem doméstica e estruturas de interoperabilidade que atenuam o risco geopolítico.

Principais Conclusões do Relatório

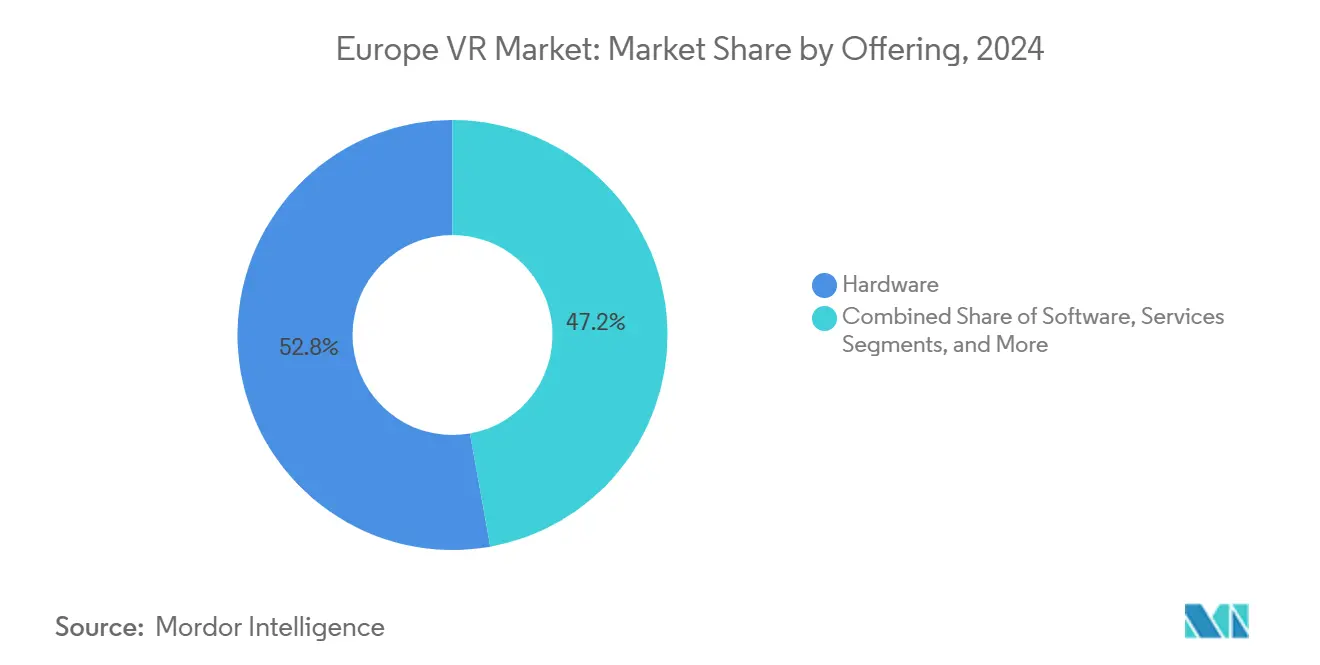

- Por oferta de hardware, 52,8% da participação de receita no mercado europeu de VR foi capturada em 2024, enquanto as plataformas de conteúdo devem registrar a taxa de crescimento mais rápida de 17,6% de CAGR até 2030.

- Por fator de forma do dispositivo, os HMDs autônomos representaram 57,89% do mercado europeu de VR em 2024; os híbridos de óculos inteligentes devem se expandir a um CAGR de 16,98% até 2030.

- Por nível de imersão, as soluções totalmente imersivas representaram 62,7% do mercado europeu de VR em 2024, enquanto as implantações semi-imersivas devem avançar a um CAGR de 14,78% até 2030.

- Por canal de distribuição, as vendas online representaram 72,1% do mercado europeu de VR em 2024, mas o offline/varejo deve crescer a um CAGR de 15,12% até 2030.

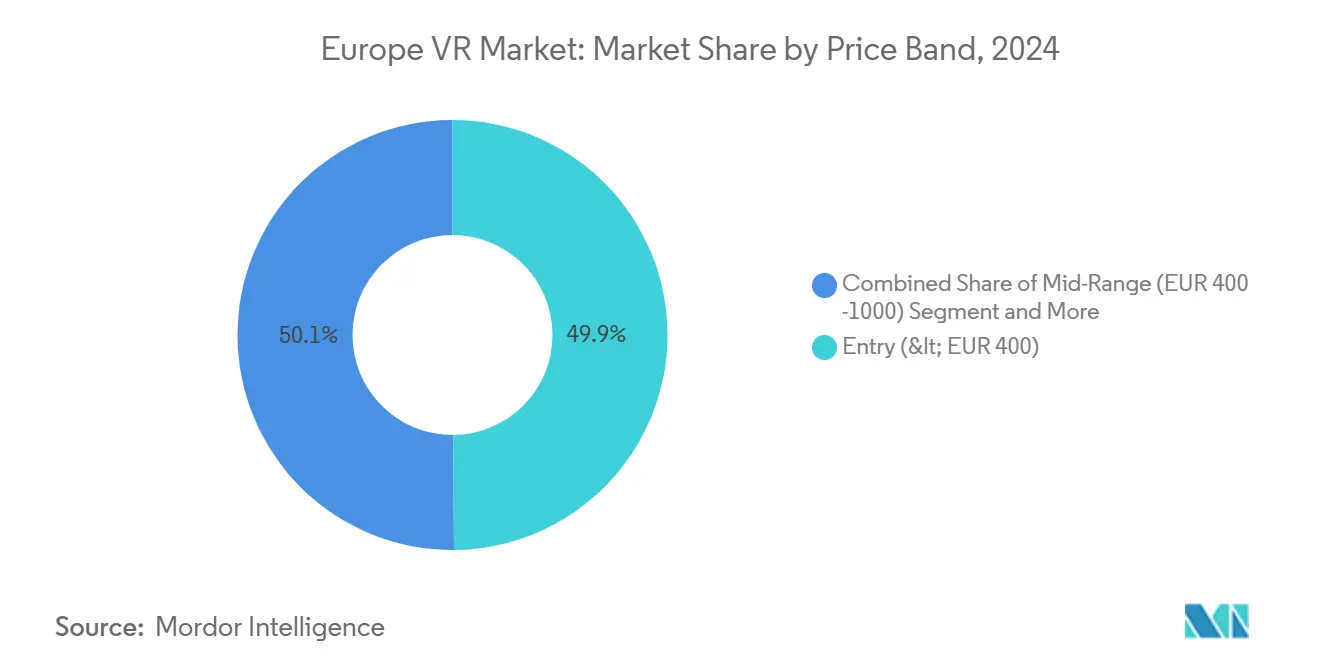

- Por faixa de preço, os headsets de entrada (< EUR 400) representaram 49,88% do mercado europeu de VR em 2024, enquanto as unidades de médio porte (EUR 400–1.000) estão crescendo a um CAGR de 15,34% até 2030.

- Por indústria do usuário final, os jogos lideraram o mercado europeu de VR com 46,23% em 2024; educação e treinamento estão progredindo a um CAGR de 16,11% até 2030.

- Por país, a Alemanha contribuiu com 24,7% no mercado europeu de VR em 2024, enquanto a Espanha é a geografia de crescimento mais rápido, com um CAGR de 15,4% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de VR na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Liderada por Jogos por Headsets Autônomos Acessíveis | +3.2% | Pan-Europeia, mais forte na Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Adoção de Treinamento e Simulação Empresarial (Manufatura, Saúde) | +2.8% | Alemanha, França, Itália, Países Nórdicos | Médio prazo (2-4 anos) |

| Financiamento da UE para Transformação Digital (Horizonte Europa, Europa Digital) | +1.9% | Todos os estados membros da UE, concentrado nos beneficiários do Horizonte Europa | Longo prazo (≥ 4 anos) |

| Fluxos de Trabalho de Vídeo Volumétrico Impulsionados por IA Reduzem Custos de Conteúdo | +2.4% | Centros de conteúdo no Reino Unido, França, Espanha, Polônia | Médio prazo (2-4 anos) |

| Aplicativos de Produtividade de Realidade Mista Localizados para Idiomas da UE | +1.7% | Alemanha, França, Espanha, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Turismo de Patrimônio Cultural Habilitado por VR Apoiado por Fundos de Recuperação | +1.3% | Itália, Grécia, Espanha, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Liderada por Jogos por Headsets Autônomos Acessíveis

O lançamento do Quest 3S da Meta a USD 299 catalisou um ciclo de substituição, eliminando a necessidade de PCs para jogos de EUR 800–1.200 e impulsionando a adoção pela primeira vez entre domicílios sensíveis ao preço na Espanha e na Polônia. [1]Meta Platforms, "Apresentando o Meta Quest 3S," meta.com Os ports de jogos AAA agora rodam nativamente no Snapdragon XR2 Gen 2, levando os editores a priorizar SoCs móveis. As remessas do PSVR2 da Sony caíram 25% após o estagnamento da base instalada do PlayStation, sublinhando a mudança em direção a ecossistemas sem cabos. O Vive Focus Vision da HTC a EUR 1.229 carece de conteúdo para consumidores em seu preço, deixando a faixa abaixo de EUR 400 amplamente para a Meta e os crescentes fornecedores chineses.

Adoção de Treinamento e Simulação Empresarial (Manufatura, Saúde)

Fornecedores automotivos alemães que utilizam o Microsoft Dynamics 365 Guides registraram ganhos de produtividade de 20–24%, validando o retorno sobre o investimento para instruções de trabalho imersivas. [2]Microsoft Corporation, "Ganhos de Produtividade do Dynamics 365 Guides," microsoft.com O programa VR Champions do EIT Health abrange 15 países, reduz as taxas de erros cirúrgicos e concede credenciais reconhecidas em toda a UE. [3]EIT Health, "Programa VR Champions," eithealth.eu A Siemens Healthineers reduziu o tempo de sala de aula dos técnicos em 40% ao incorporar módulos de VR, levando a implementações semelhantes pela Philips e pela GE HealthCare. A demanda empresarial inverteu os mixes de remessa da DPVR e da Pico em direção ao B2B.

Fluxos de Trabalho de Vídeo Volumétrico Impulsionados por IA Reduzem Custos de Conteúdo

A captura volumétrica exigia anteriormente conjuntos de 50 ou mais câmeras sincronizadas e orçamentos superiores a EUR 100.000 por minuto finalizado, o que mantinha a maioria dos estúdios europeus à margem. Startups como Volograms e Lifecast agora utilizam modelos de campo de radiância neural para transformar imagens DSLR padrão em ativos 3D fotorrealistas, reduzindo os custos de produção em até 70% e permitindo que equipes de médio porte apresentem projetos imersivos a clientes empresariais. A Epic Games impulsionou ainda mais a tendência em 2024 ao integrar o MetaHuman Creator ao Unreal Engine 5, permitindo que os desenvolvedores configurem e animem um avatar realista em minutos em vez de dias. A operadora de telecomunicações Orange aplica o mesmo escalonamento por IA para converter arquivos de shows 2D em experiências de 180 graus que revende a gravadoras musicais, transformando imagens inativas em nova receita de assinatura. Os obstáculos de localização também diminuem porque os serviços de clonagem de voz da Synthesia permitem que as equipes dublem um módulo em alemão, francês e italiano por um décimo dos custos anteriores, permitindo que um único aplicativo de treinamento alcance 70% da força de trabalho europeia. O resultado é uma rápida queda na economia unitária que amplia o funil de conteúdo e alimenta a demanda por dispositivos nos canais de consumo e empresarial.

Financiamento da UE para Transformação Digital Catalisa Ecossistemas Locais

Bruxelas está canalizando mais de EUR 62 milhões para pilhas XR de origem doméstica por meio do Horizonte Europa e do Programa Europa Digital, com financiamento alocado para pesquisa de mundos virtuais e academias de habilidades até 2027. Esses subsídios visam mecanismos de renderização de código aberto, padrões hápticos e estruturas de avatares, com o objetivo de minimizar as taxas de licença para fornecedores não pertencentes à UE e reter a propriedade intelectual dentro do bloco. A Academia de Habilidades para Mundos Virtuais, que treina 5.000 desenvolvedores anualmente, concentra-se no tratamento de dados em conformidade com o RGPD e em recursos de acessibilidade, que se tornarão obrigatórios sob o Ato Europeu de Acessibilidade a partir de junho de 2025. As agências nacionais de inovação digital complementam esses fundos da UE, levando ao estabelecimento de incubadoras de XR em cidades de médio porte como Lille e Valência, que atendem a clusters de manufatura locais. Os primeiros indicadores revelam uma presença crescente de idiomas europeus nas lojas de aplicativos, preenchendo uma lacuna de nuances culturais que anteriormente favorecia os editores norte-americanos. Um relatório da Escola de Economia de Londres sugere que, com uma política proativa, o PIB da UE poderia aumentar em EUR 400 bilhões até 2031. Esse potencial sublinha a importância estratégica que os estados membros atribuem à VR, vendo-a como infraestrutura digital essencial e não apenas como um gadget de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Headsets e Biblioteca Limitada de Conteúdo AAA | -2.1% | Sul e Leste da Europa, segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com Enjoo de Movimento e Ergonomia | -1.4% | Pan-Europeia, aguda em usuários de primeira viagem e demografias idosas | Médio prazo (2-4 anos) |

| Localização Fragmentada de Idiomas da UE Infla Orçamentos de Desenvolvimento | -1.6% | Todos os estados membros da UE, aguda em mercados de idiomas menores | Longo prazo (≥ 4 anos) |

| Dependência de Semicondutores Não Pertencentes à UE Arrisca a Continuidade do Fornecimento | -1.8% | Mercados dependentes da cadeia de suprimentos, Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Headsets e Biblioteca Limitada de Conteúdo AAA

Dispositivos premium com custo superior a EUR 1.000 permanecem inacessíveis para muitos domicílios no Sul da Europa, enquanto apenas 12 títulos de VR AAA foram lançados em 2024, pois os editores deslocaram seus orçamentos para jogos de serviço ao vivo em tela plana. O Assassin's Creed Nexus VR da Ubisoft vendeu apenas 180.000 unidades em seu primeiro mês, reforçando a aversão ao risco entre os estúdios. A compatibilidade retroativa fragmentada entre gerações de headsets desencoraja ainda mais os primeiros adotantes e dificulta o crescimento do mercado europeu de realidade virtual.

Preocupações com Enjoo de Movimento e Ergonomia

Até 40% dos usuários de primeira viagem experimentam náusea apesar das taxas de atualização de 90 Hz, levando os desenvolvedores a implantar locomoção por teletransporte que degrada a imersão. Uma massa de headset de 500-600 gramas causa fadiga no pescoço após 45 minutos, enquanto o Ato Europeu de Acessibilidade exige que os fornecedores acomodem usuários com distúrbios de equilíbrio a partir de junho de 2025. O não cumprimento arrisca multas e reduz a base endereçável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Conteúdo Aceleram a Monetização

O hardware dominou 52,8% da receita de 2024, mas os hubs de conteúdo liderados por assinaturas estão no caminho para um CAGR de 17,6% que elevará sua participação no tamanho do mercado europeu de realidade virtual. O Horizon Worlds da Meta começou a compartilhar receita com criadores, imitando o sucesso em tela plana do Roblox. O licenciamento de software da Unity e da Unreal adicionou uma participação na faixa dos 20% enquanto os estúdios europeus intensificaram seus pipelines de realidade mista. Serviços como integração de sistemas cresceram em dois dígitos baixos, com a Accenture incorporando VR em transformações da Indústria 4.0. As margens de hardware estão se comprimindo à medida que os fornecedores subsidiam os headsets, enquanto as plataformas ganham comissões recorrentes de 30% nas lojas e vendem anúncios dentro das experiências.

As plataformas de conteúdo também desbloqueiam valor em mercados de idiomas menores. A clonagem de voz por IA reduz os gastos com localização em 90%, permitindo que estúdios de médio porte atendam de forma lucrativa usuários de alemão, francês, italiano e polonês. O Viveport Infinity da HTC alcançou 80.000 assinantes europeus a EUR 12,99 mensais, comprovando o apetite por bibliotecas de consumo ilimitado. Ao longo do período de previsão, o poder de mercado migrará dos fabricantes de dispositivos para os operadores de plataformas que agregam criadores, anunciantes e dados, remodelando o núcleo competitivo do mercado europeu de realidade virtual.

Por Fator de Forma do Dispositivo: Híbridos de Óculos Inteligentes Ganham Tração Empresarial

Os HMDs autônomos representaram 57,89% da receita em 2024, à medida que as unidades Quest e Pico substituíram os predecessores conectados por cabos. Os equipamentos conectados a PC mantiveram funções de simulação de nicho, enquanto os visualizadores sem tela desapareceram para o status de novidade. As salas CAVE persistiram no design automotivo de alto valor, e o sistema de seis lados da Barco teve uma média acima de EUR 500.000 por instalação. O tamanho do mercado europeu de realidade virtual para híbridos de óculos inteligentes deve crescer à taxa mais rápida, com um CAGR de 16,98%, impulsionado por pilotos de logística na DHL que reduziram os tempos de separação e embalagem em 25%.

O SOC Snapdragon AR2 da Qualcomm de 2024 permite óculos com menos de 50 gramas com IA no dispositivo, impulsionando uma vida útil de bateria de oito horas. As equipes de aquisição agora classificam peso, qualidade de passagem e compatibilidade com gerenciamento de dispositivos móveis à frente da resolução pura, sinalizando uma mudança estrutural que redirecionará os recursos de P&D para óculos inteligentes de nível empresarial.

Por Nível de Imersão: Semi-Imersivo Ganha em Fluxos de Trabalho Colaborativos

As experiências totalmente imersivas representaram 62,7% dos gastos de 2024, mas os modos de realidade mista semi-imersivos estão crescendo a um CAGR de 14,78% à medida que as equipes automotivas e de arquitetura exigem contato visual durante as revisões virtuais. O estúdio de Munique da BMW combinou modelos de argila com a passagem do Meta Quest Pro, reduzindo o tempo de prototipagem em um terço. A participação de mercado europeu de realidade virtual para sistemas semi-imersivos se expandirá, especialmente à medida que as diretrizes ergonômicas ISO orientam as empresas em direção a soluções com consciência ambiental.

As câmeras de passagem, antes exclusivas de headsets de USD 1.500, agora são fornecidas em dispositivos de USD 299, democratizando os fluxos de trabalho de realidade mista. O vídeo de 360 graus não imersivo permanece uma ferramenta de marketing leve, mas gera receita marginal. A regulamentação permanece relativamente leniente, mas os prêmios de seguro favorecem as implantações semi-imersivas que reduzem o risco de colisão em espaços compartilhados, reforçando assim a demanda fora do entretenimento.

Por Canal de Distribuição: O Varejo Offline Aborda as Barreiras de Experimentação

Os portais online capturaram 72,1% das vendas de 2024 por meio da Amazon e de pacotes de operadoras, mas o varejo offline deve crescer a um CAGR de 15,12% à medida que os pods de demonstração atenuam os medos de enjoo de movimento. A Meta abriu zonas permanentes de experimentação do Quest na MediaMarkt e na Fnac, convertendo até 22% dos visitantes em 30 dias. O modelo de loja premium da Apple com agendamento exclusivo para o Vision Pro exemplifica o modelo de loja premium, embora a disponibilidade limitada de conteúdo tenha limitado a adoção.

Os compradores empresariais também exigem avaliação tátil sob ruído e iluminação de fábrica. A HTC e a Varjo operam showrooms europeus onde as equipes de aquisição validam a soberania de dados e a conformidade com os protocolos de limpeza. À medida que os preços médios de venda dos headsets caem, o varejo experiencial imitará o ciclo inicial dos smartphones, ancorando a diferenciação de marca e alimentando o crescimento incremental do mercado europeu de realidade virtual.

Por Faixa de Preço: O Médio Porte se Expande à Medida que as Empresas Padronizam

Os dispositivos de entrada com preço abaixo de EUR 400 representaram 49,88% do faturamento de 2024, impulsionados pelos descontos do Quest 3S. As empresas, no entanto, favorecem os headsets de médio porte com preço de EUR 400–1.000 porque equilibram custo e os recursos necessários, incluindo rastreamento inside-out e APIs de gerenciamento de frota. Prevê-se que essa faixa cresça a uma taxa de 15,34% ao ano, reforçando os centros de aquisição na Alemanha e na França. Os equipamentos premium acima de EUR 1.000, como o Varjo XR-4, permanecem vitais na simulação de defesa e médica, mas formam um nicho mais estreito.

O pacote Vive Business da HTC adiciona EUR 200 por unidade anualmente para suporte, transformando capex em opex e suavizando os ciclos de orçamento. O Vision Pro da Apple carece de integrações CAD, limitando seu apelo premium. Assim, o médio porte se torna o padrão de fato para implementações empresariais de base ampla, moldando futuras economias de escala no mercado europeu de realidade virtual.

Por Indústria do Usuário Final: Educação e Treinamento Disparam com o Retorno sobre o Investimento em Simulação

Os jogos mantiveram uma participação de 46,23% em 2024, mas os benefícios quantificáveis no treinamento impulsionarão esse segmento a um CAGR de 16,11%. Os clínicos no grupo VR Champions do EIT Health reduziram os erros cirúrgicos em 30%, convencendo os serviços nacionais de saúde a financiar laboratórios de VR. A manufatura usa o Microsoft Guides para integrar trabalhadores de linha 24% mais rápido, enquanto as equipes de logística empregam óculos inteligentes para aumentar o rendimento.

Saúde, mídia e aplicações industriais contribuem cada uma com participações de um dígito alto, com regulamentações como o Regulamento de Dispositivos Médicos da UE exigindo ferramentas de competência validadas. Os testes de varejo da IKEA e da Zara ilustram receitas emergentes, mas ainda modestas. Como a simulação produz melhorias mensuráveis de KPI, os comitês de aquisição alocam orçamentos maiores apesar dos ventos contrários macroeconômicos, amplificando a trajetória não relacionada a jogos do mercado europeu de realidade virtual.

Análise Geográfica

A Alemanha contribuiu com 24,7% da receita de 2024, impulsionada pelo design automotivo, subsídios da Indústria 4.0 e um forte gasto em P&D que equivale a 3,1% do PIB. Os fornecedores de headsets adaptam a telemetria em conformidade com o RGPD que permite aos fabricantes registrar o desempenho de treinamento sob cláusulas de interesse legítimo. A escassez de mão de obra qualificada na Alemanha incentiva ainda mais a instrução imersiva.

A Espanha é a geografia de crescimento mais rápido, com um CAGR de 15,4% até 2030, à medida que os desenvolvedores digitalizam sítios da UNESCO e as partes interessadas do setor imobiliário adotam visitas virtuais, financiadas pelos fundos de Recuperação da UE. A Immersium, sediada em Barcelona, levantou EUR 3 milhões para reconstruir marcos de Gaudí para hotéis e linhas de cruzeiros, sublinhando as sinergias no turismo. Os planos digitais nacionais também reservam EUR 4 bilhões para atualizações tecnológicas do setor público que incluem quiosques de VR em museus.

O Reino Unido mantém uma participação alta de dois dígitos devido à concentração de estúdios em Londres e ao alívio fiscal de 25% para videogames, que compensa o vazamento de talentos relacionado ao Brexit. A França aproveita os subsídios do CNC e o Orange Immersive Video para escalar conteúdo em francês pela Europa e pela África. A Itália combina vitrines virtuais de moda de luxo com projetos de digitalização cultural, como o arquivo do Museu do Vaticano. Coletivamente, os Países Nórdicos, os Países Baixos, a Bélgica e a Polônia trazem pontos fortes de nicho que rivalizam com os de economias maiores em logística, defesa e propriedade intelectual de jogos.

Cenário Competitivo

A Meta capturou 77% das remessas globais de headsets em 2024 e 84% no quarto trimestre, solidificando seu domínio por meio de preços abaixo de USD 300 e títulos exclusivos. A divisão Reality Labs da empresa perdeu mais de USD 70 bilhões desde 2021, mas o modelo de subsídio continua a expandir seu ecossistema de publicidade e loja de aplicativos. Os concorrentes se voltam para nichos empresariais: a HTC agrupa assinaturas de gerenciamento de dispositivos, a Varjo atende ao setor aeroespacial com fidelidade de 60 pixels por grau, e a Lynx oferece firmware de código aberto para localização de dados em conformidade com o RGPD.

O adaptador PSVR2 da Sony abriu o acesso ao SteamVR, mas não conseguiu deter o declínio das remessas em meio a um catálogo exclusivo limitado. O Vision Pro da Apple a USD 4.350 enviou 43% menos unidades trimestre a trimestre na Europa devido à falta de aplicativos nativos abaixo de 200, revelando os limites de seu posicionamento premium de computação espacial. Os entrantes chineses como DPVR e XREAL registram crescimento anual de 30% ao subestimar os incumbentes enquanto correspondem aos recursos de realidade mista.

A diferenciação tecnológica agora gira em torno da IA. Os Codec Avatars da Meta geram presença quase fotorrealista a partir de selfies, enquanto os Azure Spatial Anchors da Microsoft permitem anotações persistentes entre dispositivos. A Meta registrou 147 patentes relacionadas à VR na Europa durante 2024, principalmente em rastreamento ocular e renderização foveada, enquanto a Qualcomm registrou 63 patentes relacionadas ao streaming sem fio. Os fornecedores que alinham seus roteiros com o Ato Europeu de Acessibilidade ganharão vantagens de conformidade de pioneirismo assim que a regulamentação se tornar aplicável em junho de 2025.

Líderes da Indústria de VR na Europa

-

Meta Platforms, Inc. (Meta Quest)

-

Sony Interactive Entertainment LLC (PlayStation VR)

-

HTC Corporation

-

Apple Inc.

-

Varjo Technologies Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Meta lançou o Quest 3S a USD 299, enviando 1,2 milhão de unidades globalmente no quarto trimestre, com a Europa respondendo por 30% dos volumes.

- Setembro de 2024: A HTC apresentou o Vive Focus Vision a EUR 1.229, adicionando uma bateria traseira para reduzir a tensão no pescoço no treinamento empresarial.

- Julho de 2024: A Apple lançou o Vision Pro no Reino Unido, Alemanha e França a €3.999, mas as remessas caíram 43% trimestre a trimestre.

- Junho de 2024: A Sony lançou um adaptador de PC para o PSVR2, estendendo a compatibilidade com títulos do SteamVR a USD 59,99.

Escopo do Relatório do Mercado de VR na Europa

O Relatório do Mercado de Realidade Virtual na Europa é Segmentado por Oferta (Hardware, Software, Serviços e Plataformas de Conteúdo), Fator de Forma do Dispositivo (HMD Conectado a PC, HMD Autônomo, Visualizador Sem Tela, Salas CAVE/Imersivas e Híbrido de Óculos Inteligentes), Nível de Imersão (Não Imersivo, Semi-Imersivo e Totalmente Imersivo), Canal de Distribuição (Online e Offline/Varejo), Faixa de Preço (Entrada [<EUR 400], Médio Porte [EUR 400-1.000] e Premium [>EUR 1.000]), Indústria do Usuário Final (Jogos, Mídia e Entretenimento, Saúde, Educação e Treinamento, Militar e Defesa, Varejo e Comércio Eletrônico, Imóveis e Arquitetura, Automotivo e Transporte, Manufatura e Industrial e Outras Indústrias do Usuário Final) e País (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Plataformas de Conteúdo |

| HMD Conectado a PC |

| HMD Autônomo |

| Visualizador Sem Tela |

| Salas CAVE / Imersivas |

| Híbrido de Óculos Inteligentes |

| Não Imersivo |

| Semi-Imersivo |

| Totalmente Imersivo |

| Online |

| Offline / Varejo |

| Entrada (< EUR 400) |

| Médio Porte (EUR 400 -1.000) |

| Premium (> EUR 1.000) |

| Jogos |

| Mídia e Entretenimento |

| Saúde |

| Educação e Treinamento |

| Militar e Defesa |

| Varejo e Comércio Eletrônico |

| Imóveis e Arquitetura |

| Automotivo e Transporte |

| Manufatura e Industrial |

| Outras Indústrias do Usuário Final |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Oferta | Hardware |

| Software | |

| Serviços | |

| Plataformas de Conteúdo | |

| Por Fator de Forma do Dispositivo | HMD Conectado a PC |

| HMD Autônomo | |

| Visualizador Sem Tela | |

| Salas CAVE / Imersivas | |

| Híbrido de Óculos Inteligentes | |

| Por Nível de Imersão | Não Imersivo |

| Semi-Imersivo | |

| Totalmente Imersivo | |

| Por Canal de Distribuição | Online |

| Offline / Varejo | |

| Por Faixa de Preço | Entrada (< EUR 400) |

| Médio Porte (EUR 400 -1.000) | |

| Premium (> EUR 1.000) | |

| Por Indústria do Usuário Final | Jogos |

| Mídia e Entretenimento | |

| Saúde | |

| Educação e Treinamento | |

| Militar e Defesa | |

| Varejo e Comércio Eletrônico | |

| Imóveis e Arquitetura | |

| Automotivo e Transporte | |

| Manufatura e Industrial | |

| Outras Indústrias do Usuário Final | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de realidade virtual em 2025?

O tamanho do mercado europeu de realidade virtual é de USD 7,95 bilhões em 2025.

Qual é a taxa de crescimento projetada para os headsets de VR na Europa?

As remessas e a receita devem se expandir a um CAGR de 14,43% de 2025 a 2030.

Qual segmento crescerá mais rapidamente até 2030?

Espera-se que as plataformas de conteúdo registrem o maior CAGR de 17,6% à medida que as assinaturas recorrentes se expandem.

Por que a Espanha é a geografia de crescimento mais rápido?

Os subsídios de recuperação da UE para turismo de patrimônio e visitas virtuais de imóveis estão impulsionando um CAGR de 15,4%.

Como a adoção empresarial se compara com os jogos?

A demanda por treinamento e simulação agora rivaliza com os jogos de consumo, especialmente em saúde e manufatura.

Quais empresas dominam o cenário europeu de headsets?

A Meta lidera com 77% das remessas, enquanto Sony, HTC, Pico e Apple competem em nichos empresariais e de nível premium.

Página atualizada pela última vez em: