Tamanho e Participação do Mercado de Telemática da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

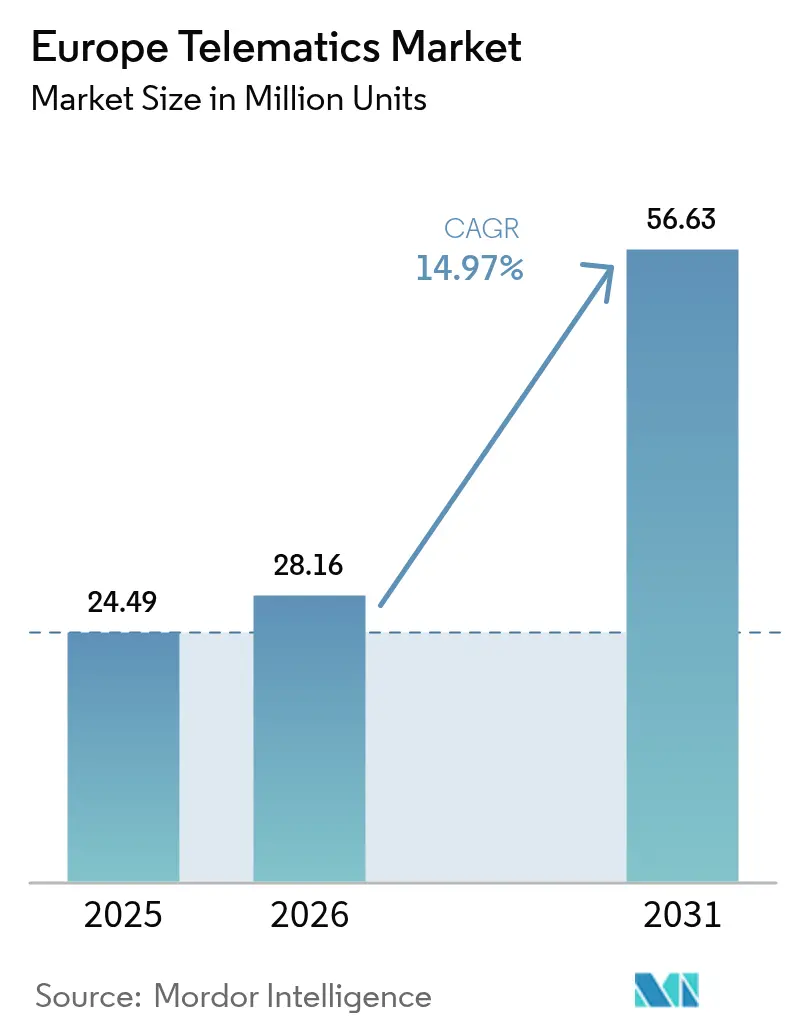

| Tamanho do mercado no ano base (2025) | 24.49 Milhões de unidades |

| Volume do Mercado (2026) | 28.16 Milhões de unidades |

| Volume do Mercado (2031) | 56.63 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 14.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática da Europa por Mordor Intelligence

O mercado de telemática da Europa deverá crescer de 24,49 milhões de unidades instaladas em 2025 para 28,16 milhões de unidades instaladas em 2026, com previsão de atingir 56,63 milhões de unidades instaladas até 2031, a um CAGR de 14,97% no período 2026-2031. O crescimento é sustentado por mandatos sincronizados da União Europeia (UE), estratégias de conectividade de fabricantes de equipamentos originais (OEM) e programas acelerados de digitalização de frotas que elevam a telemática de um complemento discricionário a uma camada central de infraestrutura de mobilidade. A crescente conectividade embarcada em automóveis de passageiros, o contínuo boom da logística e a migração regulatória de 2G/3G para 4G/5G estabelecem coletivamente uma base robusta para o mercado de telemática da Europa, enquanto a queda nos custos de sensores amplia a adoção além das grandes frotas. A intensidade competitiva está se reformulando em torno de canais de dados diretos dos OEM, evidenciada pelas parcerias de instalação de linha do Grupo Volkswagen, mesmo que especialistas em pós-venda se posicionem com análises multifrotas para defender sua participação. As obrigações de privacidade de dados e a complexidade da instalação posterior moderam a velocidade de implantação, mas o impulso geral permanece firmemente positivo graças a catalisadores sobrepostos de tecnologia, regulatórios e de casos de negócio em todo o continente.

Principais Conclusões do Relatório

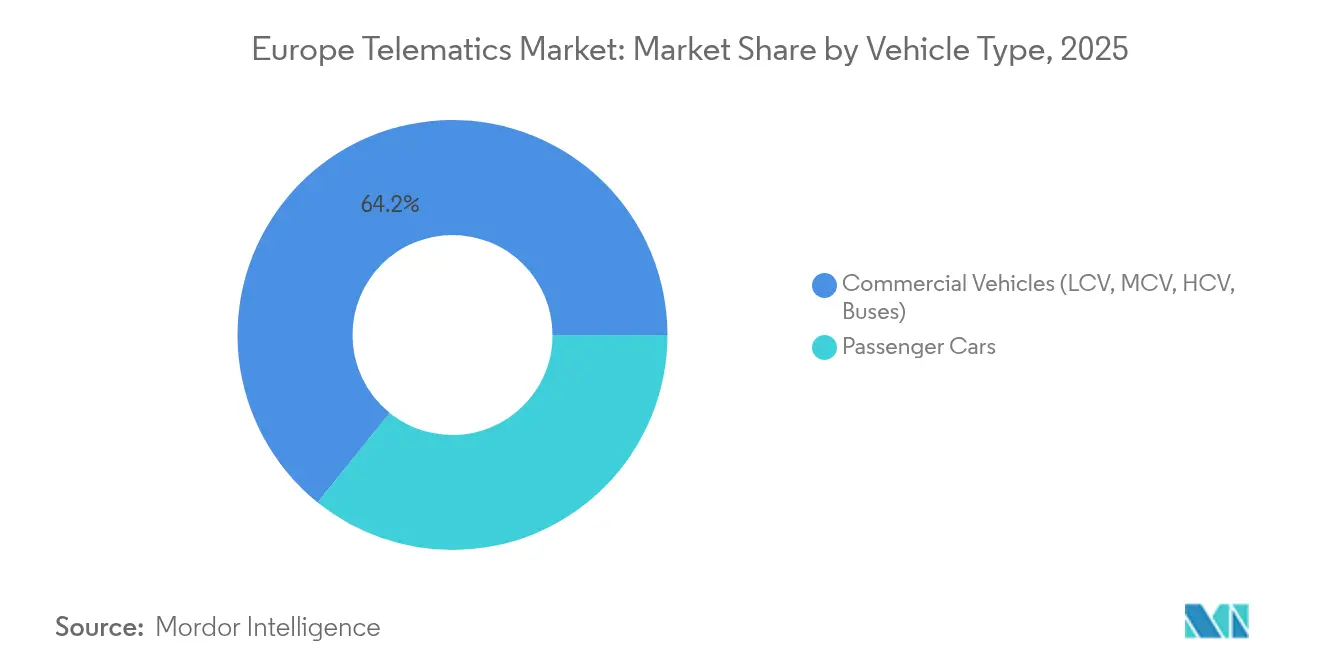

- Por tipo de veículo, os veículos comerciais lideraram com 64,21% da participação no mercado de telemática da Europa em 2025, enquanto os automóveis de passageiros devem crescer a um CAGR de 16,79% até 2031.

- Por tipo de solução, as plataformas de gestão de frotas e rastreamento de ativos capturaram 37,12% do tamanho do mercado de telemática da Europa em 2025, enquanto a telemática de seguros e baseada em uso avança a um CAGR de 15,61% até 2031.

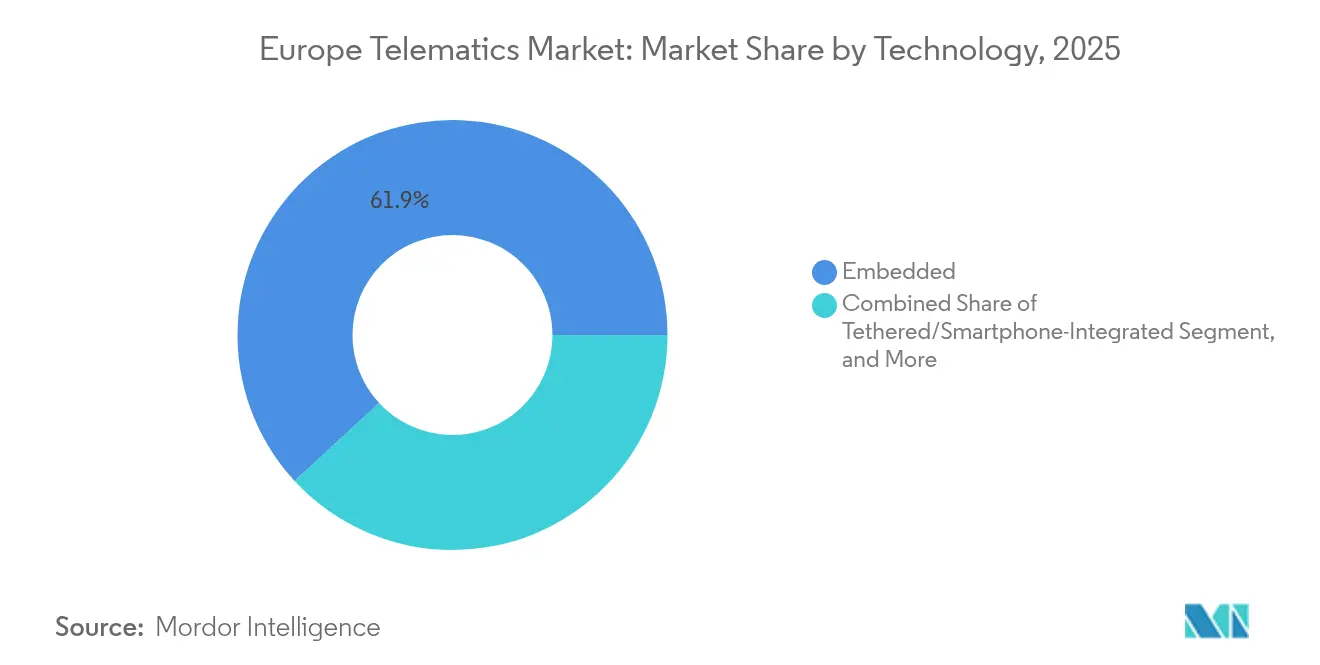

- Por tecnologia, a telemática embarcada detinha 61,88% de participação em 2025 no mercado de telemática da Europa e cresce a um CAGR de 16,76% até 2031.

- Por modo de implantação, as plataformas OEM de instalação de linha responderam por 55,93% de participação em 2025 no mercado de telemática da Europa e registram um CAGR de 16,31% ao longo do horizonte de previsão.

- Por geografia, a Alemanha dominou com 28,52% de participação em 2025 e sustenta um crescimento de 15,41% até 2031, apoiada pela presença de OEM domésticos e forte impulso de conformidade regulatória.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Telemática da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cronograma de conformidade com eCall da UE e Tacógrafo Inteligente | +2.8% | Em toda a UE, com maior força na Alemanha, França e Itália | Médio prazo (2 a 4 anos) |

| Rápida mudança dos OEM para plataformas de conectividade embarcada | +3.2% | Alemanha, Reino Unido, países nórdicos | Longo prazo (≥ 4 anos) |

| Pressão de otimização do comércio eletrônico e logística de última milha | +2.1% | Centros urbanos em toda a UE, com maior força nos Países Baixos e no Reino Unido | Curto prazo (≤ 2 anos) |

| Queda nos custos de conectividade e sensores para proprietários de frotas | +1.9% | Global com aceleração da adoção na UE | Médio prazo (2 a 4 anos) |

| Mandato de migração do eCall para a próxima geração (4G/5G) | +1.5% | Requisito regulatório em toda a UE | Curto prazo (≤ 2 anos) |

| Regras de monitoramento de CO₂ de veículos pesados impulsionando análises de condução ecológica | +0.8% | Operadores de veículos comerciais da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cronograma de Conformidade com eCall da UE e Tacógrafo Inteligente

O mercado de telemática da Europa recebe um impulso direto de diretivas sincronizadas da UE que estipulam a prontidão para o eCall de Próxima Geração e a instalação do Tacógrafo Inteligente 2 em vans acima de 2,5 toneladas. Os ciclos de atualização de hardware se concentram em torno do prazo do tacógrafo de julho de 2026 e da transição do eCall para 4G/5G em janeiro de 2027, proporcionando aos fornecedores visibilidade confiável da demanda ao mesmo tempo que permitem o agrupamento de módulos de conformidade com serviços de análise de margem mais elevada.[1]TÜV Rheinland, "TÜV Rheinland Apoia a Flairmicro na Obtenção da Certificação de eCall de Próxima Geração," tuv.com À medida que os operadores consolidam as aquisições para cumprir esses marcos inamovíveis, os fornecedores de soluções se beneficiam de menos objeções das partes interessadas e aprovações orçamentárias mais claras, achatando efetivamente os longos funis de vendas e acelerando as taxas de unidades em todo o mercado de telemática da Europa.

Rápida Mudança dos OEM para Plataformas de Conectividade Embarcada

Os OEM agora enxergam os dados de veículos conectados como um ativo estratégico para a monetização do cliente ao longo de toda a vida útil. Parcerias como a da Targa Telematics com o Grupo Volkswagen demonstram uma mudança estrutural: os módulos de instalação de linha são embarcados com o veículo, simplificando a integração de frotas, permitindo atualizações semanais de funcionalidades e reduzindo consultas de suporte relacionadas a falhas de dispositivos de pós-venda. Os canais embarcados também desbloqueiam diagnósticos proprietários, atualizações over-the-air (OTA) e controles de gestão de energia, ampliando os fluxos de receita muito além da venda inicial. Consequentemente, o mercado de telemática da Europa recompensa cada vez mais os fornecedores que dominam a ingestão de dados OEM e o enriquecimento analítico em escala.

Pressão de Otimização do Comércio Eletrônico e da Logística de Última Milha

As promessas de entrega no mesmo dia e em uma hora em densas cidades europeias elevam as apostas de eficiência das frotas. As plataformas de telemática conectam mecanismos de roteamento dinâmico a redes de estoque e armários de encomendas, reduzindo o tempo ocioso e diminuindo as quilómetros percorridos por entrega. As vans elétricas ampliam a complexidade porque os cronogramas de carregamento, a saúde da bateria e as regras de zonas de baixas emissões devem ser integrados em tempo real aos algoritmos de despacho. À medida que os reguladores urbanos apertam os parâmetros de sustentabilidade, os operadores logísticos recorrem aos painéis de telemática para relatórios de pontuação de carbono, cimentando a demanda entre as redes de encomendas e supermercados que já sustentam mais de um terço de todas as entregas comerciais nas principais metrópoles da UE. Esse nexo operacional mantém o mercado de telemática da Europa firmemente em trajetória ascendente.

Queda nos Custos de Conectividade e Sensores para Proprietários de Frotas

A fabricação em volume reduz o custo dos componentes de hardware de telemática abaixo do limiar psicológico de EUR 100, enquanto os pacotes de SIM multioperadora e a erosão dos preços de banda larga 5G reduzem drasticamente os custos operacionais mensais. Barreiras de entrada mais baixas atraem transportadores de pequeno e médio porte para o funil de adoção, expandindo a base endereçável do mercado de telemática da Europa. Cargas úteis de sensores mais ricas — giroscópios, acelerômetros de alta-G e sondas de pressão de pneus — elevam a precisão da manutenção preditiva, convertendo a economia de hardware em períodos de retorno de ROI mais rápidos. Em paralelo, a análise nativa em nuvem distribui os custos fixos por milhares de veículos, permitindo que os fornecedores estratifiquem as ofertas para que as frotas com restrições orçamentárias possam fazer atualizações à la carte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação posterior e integração para frotas mistas | -1.7% | Em toda a UE, afetando particularmente as frotas de PME | Curto prazo (≤ 2 anos) |

| Risco de responsabilidade dos fornecedores por privacidade de dados e conformidade com o GDPR | -1.2% | Requisito de conformidade regulatória em toda a UE | Médio prazo (2 a 4 anos) |

| Encerramento do 2G/3G forçando a substituição prematura de hardware | -2.1% | Alemanha, Reino Unido, países nórdicos com cronogramas de desligamento antecipado | Curto prazo (≤ 2 anos) |

| Escassez de talentos em ciência de dados de telemática | -0.9% | Centros tecnológicos da Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação Posterior e Integração para Frotas Mistas

As frotas europeias raramente adquirem lotes homogêneos de veículos; idade, marca e tecnologia de motor variam amplamente. A instalação de diferentes dispositivos de caixa preta gera silos de dados e rotatividade de suporte, especialmente para proprietários-operadores que trabalham com margens de lucro estreitas. As despesas de integração vão além do hardware — a integração de motoristas, as atualizações de firmware e as peculiaridades do barramento CAN legado consomem escasso capital operacional. Consequentemente, as frotas menores adiam as implantações ou restringem as implementações ao mínimo regulatório, reduzindo uma taxa potencial do CAGR do mercado de telemática da Europa no curto prazo.

Risco de Responsabilidade dos Fornecedores por Privacidade de Dados e Conformidade com o GDPR

A coleta contínua de coordenadas de veículos e comportamento dos motoristas invoca obrigações estritas de "dados pessoais" nos termos do GDPR e da Lei de Dados da UE. As empresas de telemática tornam-se controladores de dados, assumindo responsabilidades de notificação de violações e sobrecargas de gestão de consentimento. Os programas de telemática de seguros enfrentam maior escrutínio porque os prêmios baseados em uso podem revelar padrões sensíveis. As estruturas de conformidade acrescentam custos jurídicos e de engenharia que os fornecedores menores têm dificuldade em absorver, impulsionando a consolidação do setor mesmo quando os players estabelecidos incorporam rotinas robustas de criptografia e anonimização para proteger suas posições no mercado de telemática da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Domínio Comercial Encontra Aceleração de Passageiros

Os veículos comerciais responderam por 64,21% da participação no mercado de telemática da Europa em 2025, proporcionando ROI previsível por meio de economia de combustível, aderência a rotas e melhorias no comportamento dos motoristas. A demanda permanece resiliente à medida que os relatórios regulatórios se alinham com a expansão da capacidade de carga em corredores pan-europeus, ancorando o tamanho do mercado de telemática da Europa a uma base estável e de alta capacidade. Ônibus e autocarros acrescentam receita incremental à medida que as frotas eletrificadas de transporte público exigem monitoramento do estado de carga da bateria e orquestração de carregamento em depósito, tarefas não atendidas pelos sistemas de bilhetagem legados.

Os automóveis de passageiros, embora menores hoje, registram o maior ritmo de crescimento, a um CAGR de 16,79% até 2031, à medida que a penetração de SIM embarcado e o seguro baseado em uso (UBI) desbloqueiam segmentos de consumidores. As apólices de UBI ativas estão definidas para crescer de 13,0 milhões em 2023 para 17,6 milhões em 2028, canalizando novos volumes de dados para modelos atuariais que recompensam a condução segura com descontos tangíveis nos prêmios. Os veículos comerciais leves (LCV) fazem a ponte entre ambos os mundos, absorvendo a eletrônica de automóveis de passageiros enquanto satisfazem métricas logísticas de nível empresarial, garantindo taxas de adoção de dois dígitos sustentadas ao longo de todo o período de previsão.

Por Tipo de Solução: Liderança em Gestão de Frotas Enfrenta Disrupção dos Seguros

As plataformas de gestão de frotas e rastreamento de ativos detinham 37,12% do tamanho do mercado de telemática da Europa em 2025, refletindo comprovações de valor maduras em torno de custos de combustível, programação de manutenção e conformidade com dever de cuidado. O enriquecimento contínuo de funcionalidades — coaching de motoristas baseado em vídeo, validação de temperatura de carga e agregação de painel multimodal — mantém altas as taxas de renovação entre os grandes operadores logísticos.

A telemática de seguros e baseada em uso, no entanto, lidera o gráfico de crescimento a um CAGR de 15,61% à medida que os modelos atuariais migram de dados demográficos estáticos para pontuação comportamental em tempo real. Somente a Itália abriga 9,5 milhões de apólices ativas de telemática de seguros, propagando melhores práticas para a Alemanha, o Reino Unido e a França. Os subsetores de segurança e proteção beneficiam-se da adoção obrigatória do eCall, enquanto os diagnósticos remotos ganham força à medida que os OEM expõem bibliotecas de códigos prognósticos a desenvolvedores terceiros, ampliando o funil de soluções no mercado de telemática da Europa.

Por Tecnologia: Soluções Embarcadas Dominam as Estratégias de Integração

As unidades embarcadas capturaram 61,88% da participação no mercado de telemática da Europa em 2025 e devem crescer a um CAGR de 16,76%, consolidando a participação de longo prazo dos OEM na gestão de dados. Esses módulos instalados de fábrica habilitam gateways bidirecionais para recalls OTA, funcionalidades pagas e atualizações de conforto baseadas em assinatura. Como resultado, fornecedores como a Proemion defendem integrações de nível OEM em detrimento de instalações posteriores, citando o acesso a dados proprietários de controle do motor que elevam a precisão do serviço.

As soluções conectadas e via smartphone permanecem relevantes para veículos mais antigos ou usuários sensíveis ao custo, mas a contínua erosão de preços na eletrônica de módulos embarcados estreita esse nicho. As caixas pretas de pós-venda devem, portanto, migrar para ofertas com prioridade em software — detecção de anomalias baseada em IA, agregação de dados multifrotas e painéis regulatórios — para manter sua posição no mercado de telemática da Europa em evolução.

Por Modo de Implantação: Plataformas OEM de Instalação de Linha Reformulam a Dinâmica do Mercado

As plataformas OEM de instalação de linha constituíram 55,93% do tamanho do mercado de telemática da Europa em 2025 e expandem-se a um CAGR de 16,31% à medida que a conectividade migra de atualização opcional para arquitetura padrão do veículo. Os canais de dados diretos simplificam as integrações de frota e eliminam o tempo de inatividade de instalação, desbloqueando um tempo de geração de valor mais rápido para os utilizadores finais. Ainda assim, os fornecedores de pós-venda mantêm posição estratégica onde as frotas mistas exigem análises de painel único que mesclam feeds de instalação de linha com veículos legados.

O middleware de integração de empresas como a Geotab ajuda as frotas a normalizar dados heterogêneos — uma etapa crítica ao escalar análises entre marcas e anos-modelos. Em última análise, o mercado de telemática da Europa recompensa os fornecedores que orquestram implantações flexíveis, combinando endpoints OEM com serviços em nuvem de valor agregado, em vez de depender exclusivamente de dispositivos de hardware.

Análise Geográfica

A Alemanha ancorou 28,52% do mercado de telemática da Europa em 2025, auxiliada pela sede dos OEM, densidade de frotas industriais e roteiros regulatórios claros que incentivam atualizações orientadas pela conformidade. A implementação do Tacógrafo Inteligente 2 e o encerramento gradual do 2G pela Deutsche Telekom aceleram as atualizações de hardware, fixando um CAGR nacional de 15,41% até 2031.

Do outro lado do Canal da Mancha, o Reino Unido sustenta uma demanda sólida impulsionada pelo seu dinâmico mercado de seguros automóvel, onde as apólices de UBI suportam alta penetração de telemática e preços competitivos. A França segue de perto: o programa YouDrive da Direct Assurance dobrou de tamanho em dois anos, sublinhando a disposição dos consumidores em trocar dados por economia. O maduro ecossistema de telemática de seguros da Itália oferece um modelo para a vizinha Espanha e Portugal, cada uma testemunhando iniciativas de modernização de frotas vinculadas aos fundos de recuperação da UE. Os países nórdicos apresentam cenários avançados de frotas digitais, com a ABAX rastreando 500.000 ativos na Suécia, Noruega, Dinamarca e Finlândia. Os altos padrões ambientais apoiam os painéis de análise de carbono, enquanto os subsídios públicos para veículos elétricos impulsionam a telemática para as frotas de entrega de pequenas empresas. A Europa Oriental, embora a partir de uma base mais baixa, beneficia-se do aumento do comércio transfronteiriço e das subvenções de infraestrutura da UE, garantindo uma contribuição constante, ainda que heterogênea, para o mercado de telemática da Europa em geral.

Panorama Competitivo

O setor de telemática da Europa apresenta fragmentação moderada: os cinco principais fornecedores detêm conjuntamente pouco menos de 40% das unidades instaladas, deixando espaço para especialistas regionais e participantes com foco em verticais. Os líderes de pós-venda, como Webfleet Solutions e Verizon Connect, enfrentam acordos disruptivos entre OEM e fornecedores, como o acordo Targa Telematics–Volkswagen, que contornam o hardware plug-in e dão às frotas acesso direto a fluxos de dados mais ricos e com garantia.

Os nichos de telemática de seguros exibem maior consolidação; OCTO Telematics, Targa Telematics e CMT subscrevem coletivamente a maioria das apólices ativas, aproveitando a profundidade atuarial para repelir os recém-chegados. A gestão de frotas, por outro lado, permanece regionalmente diversificada, com as frotas do sul da Europa ainda optando por fornecedores locais capazes de lidar com formulários de conformidade multilíngues. A M&A estratégica — a Ctrack adquirindo a unidade de telemática da Inseego e a AddSecure absorvendo a Astrata Europe — sinaliza uma corrida para escalar portfólios de serviços e solidez patrimonial em antecipação a taxas maiores de licenciamento de dados OEM.

A convergência tecnológica desloca a ênfase competitiva para análises avançadas e insights baseados em IA: pontuação de pegada de carbono a nível de rota, alertas preditivos de desgaste de freios e otimização dinâmica de pedágios. Os players incapazes de investir em desenvolvimento nativo em nuvem correm risco de compressão de margens à medida que a conectividade se torna uma commodity. Aqueles que forjam parcerias profundas de API com OEM ou plataformas de pagamento de mobilidade estão posicionados para capturar fluxos de receita recorrentes, reforçando fossos competitivos em todo o mercado de telemática da Europa.

Líderes do Setor de Telemática da Europa

Verizon Communications Inc.

Masternaut Limited

Webfleet Solutions B.V.

ABAX UK Ltd.

Targa Telematics S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Targa Telematics e Volkswagen Group Info Services AG assinam parceria para ingerir dados de veículos OEM diretamente no portal de frotas da Targa, habilitando serviços sem hardware que abrangem manutenção, recuperação de roubo e gestão de energia de veículos elétricos.

- Fevereiro de 2025: TÜV Rheinland certifica a T-Box preparada para 4G/5G da Flaircomm Microelectronics para o eCall de Próxima Geração, garantindo a conformidade com o Regulamento da UE 2024/1180 antes do prazo de janeiro de 2027.

- Janeiro de 2025: Cambridge Mobile Telematics alimenta o YouDrive da Direct Assurance, o maior programa de seguro conectado da França, servindo 60.000 clientes e poupando em média EUR 200 anuais aos motoristas.

- Janeiro de 2025: AXA Partners inicia negociações para adquirir a EBTS Pro Assist, com o objetivo de construir o principal fornecedor de assistência a caminhões da Europa por meio da integração de fluxos de trabalho digitais.

Âmbito do Relatório do Mercado de Telemática da Europa

A telemática refere-se ao conjunto de tecnologias utilizadas para monitorar uma ampla gama de informações relativas a um veículo individual ou a uma frota. Um sistema de telemática pode recolher informações, incluindo comportamento do motorista, localização, diagnósticos do motor e atividade do veículo, e ajudar os operadores de frota a visualizar os dados gerados na plataforma de software para gerir os seus recursos. O âmbito do estudo inclui o tipo de veículo, incluindo passageiros e comerciais.

O Mercado de Telemática da Europa está segmentado por Tipo de Veículo (Comercial (Cenário de Mercado Atual e Base Instalada, Penetração de LCV vs. MCV/HCV, Análise de Receita de Serviços de Telemática, País (Reino Unido, Alemanha, França, Itália, Espanha, Benelux, Noruega, Suécia, Polónia, Dinamarca, Finlândia, Resto da Europa)), Veículo de Passageiros (Cenário de Mercado Atual e Base Instalada de Sistemas de Telemática OEM Embarcados, e Análise Regional - Análise Qualitativa de Tendências e Dinâmicas)). Os tamanhos de mercado e as previsões são fornecidos em termos da base instalada de sistemas de telemática para todos os segmentos.

| Veículos Comerciais (LCV, MCV, HCV, Ônibus) |

| Automóveis de Passageiros |

| Gestão de Frotas e Rastreamento de Ativos |

| Segurança e Proteção (eCall, SVT) |

| Telemática de Seguros / Baseada em Uso |

| Infotainment e Navegação |

| Diagnóstico Remoto e Manutenção Preditiva |

| Embarcada |

| Conectada / Integrada a Smartphone |

| Caixa Preta de Pós-Venda |

| Plataformas OEM de Instalação de Linha |

| Prestadores de Serviços de Pós-Venda |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Noruega |

| Dinamarca |

| Finlândia |

| Polónia |

| Rússia |

| Resto da Europa |

| Por Tipo de Veículo | Veículos Comerciais (LCV, MCV, HCV, Ônibus) |

| Automóveis de Passageiros | |

| Por Tipo de Solução | Gestão de Frotas e Rastreamento de Ativos |

| Segurança e Proteção (eCall, SVT) | |

| Telemática de Seguros / Baseada em Uso | |

| Infotainment e Navegação | |

| Diagnóstico Remoto e Manutenção Preditiva | |

| Por Tecnologia | Embarcada |

| Conectada / Integrada a Smartphone | |

| Caixa Preta de Pós-Venda | |

| Por Modo de Implantação | Plataformas OEM de Instalação de Linha |

| Prestadores de Serviços de Pós-Venda | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Noruega | |

| Dinamarca | |

| Finlândia | |

| Polónia | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de telemática da Europa em 2026?

O tamanho do mercado de telemática da Europa é de 28,16 milhões de unidades instaladas em 2026.

Qual é a previsão de CAGR para a adoção de telemática na Europa até 2031?

As unidades instaladas estão projetadas para crescer a um CAGR de 14,97% entre 2026 e 2031.

Qual segmento de veículo está a expandir mais rapidamente?

Os automóveis de passageiros lideram o crescimento a um CAGR de 16,79% devido à conectividade embarcada e à telemática de seguros.

Por que as soluções embarcadas estão ganhando participação em relação ao hardware de pós-venda?

Os módulos instalados de fábrica fornecem dados diretos do OEM, permitem atualizações OTA e eliminam o tempo de inatividade de instalação, suportando um CAGR de 16,76% para a tecnologia embarcada.

Quais mudanças regulatórias mais influenciam a adoção até 2027?

Os mandatos do eCall de Próxima Geração e do Tacógrafo Inteligente 2 requerem unidades preparadas para 4G/5G e registos digitais de motoristas em vans e caminhões de carga leve.

Página atualizada pela última vez em: